II. UNE TRAJECTOIRE BUDGÉTAIRE DÉGRADÉE QUI NE LAISSE PAS D'INQUIÉTER

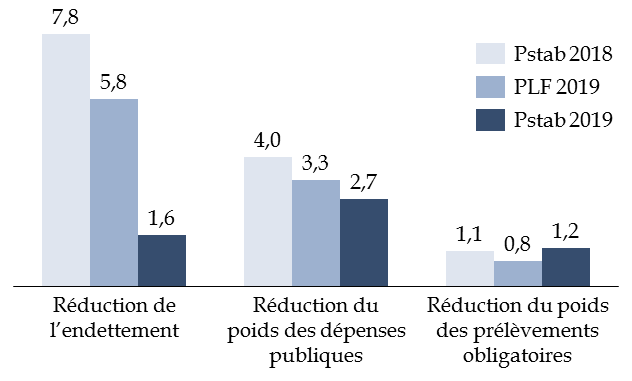

Principales évolutions du scénario budgétaire 2018-2022

(en points de PIB)

* hors crédits d'impôts

Note : les effets sur la dépense publique et les prélèvements obligatoires de la création de France Compétences ne sont pas neutralisés. À titre de rappel, le choix du Gouvernement faire transiter certains flux financiers liés à la formation professionnelle par ce nouvel établissement public, et non plus par les organismes paritaires collecteurs agréés, qui étaient hors du champ des administrations publiques, rehausse simultanément les ratios de dépenses publiques et de prélèvements obligatoires de 4,6 milliards d'euros en 2019 puis de 1,5 milliard d'euros en 2020. L'effet est neutre sur le solde.

Source : commission des finances du Sénat (d'après les documents budgétaires)

A. LES AMBITIONS BUDGÉTAIRES DU GOUVERNEMENT SONT SIGNIFICATIVEMENT REVUES À LA BAISSE

1. La révision du scénario de croissance et le surcoût lié à la crise des « gilets jaunes » pèsent sur les comptes publics...

Depuis le projet de loi de finances pour 2019, trois principaux facteurs ont conduit le Gouvernement à modifier son scénario budgétaire de moyen terme.

a) L'exécution 2018, meilleure qu'escompté, permet au Gouvernement de disposer d'un « effet base » positif de 0,1 point de PIB

Le premier facteur tient à une exécution 2018 légèrement plus favorable qu'escompté , avec un déficit public de 2,5 % du PIB, contre une prévision de 2,6 % du PIB dans le cadre de la loi de finances rectificative pour 2018 - permettant ainsi au Gouvernement de disposer d'un « effet base » positif de 0,1 point pour l'exercice 2019 .

La décomposition du solde public fait apparaître que ce résultat est le produit de deux effets contraires .

D'une part, un solde conjoncturel plus dégradé que prévu (- 0,1 point) , en lien avec un taux de croissance 2018 (1,6 %) inférieur de 0,1 point à la prévision associée au projet de loi de finances (1,7 %).

D'autre part, un effort de maîtrise des dépenses plus important qu'anticipé (+ 0,2 point) , conséquence d'une évolution de la dépense publique (- 0,3 % en volume, 1,3 % en valeur) inférieure à la prévision associée au projet de loi de finances (0 % en volume, 1,6 % en valeur).

Décomposition de l'évolution du solde public 2018

(en points de PIB)

|

PLF 2019 |

Pstab 2019 |

|

|

Solde public |

- 2,6 |

- 2,5 |

|

Solde conjoncturel |

- 0,1 |

- 0,2 |

|

Mesures ponctuelles et temporaires |

- 0,2 |

-0,2 |

|

Solde structurel |

- 2,2 |

-2,1 |

|

Ajustement structurel |

0,1 |

0,2 |

|

Effort structurel |

0,0 |

0,2 |

|

Mesures nouvelles en prélèvements

|

- 0,2 |

- 0,2 |

|

Effort en dépense |

0,2 |

0,4 |

|

Clé en crédits d'impôts |

0,0 |

0,0 |

|

Composante non discrétionnaire |

0,0 |

0,0 |

Source : commission des finances du Sénat

Si les résultats détaillés de l'exécution ne sont pas encore connus et feront l'objet d'une analyse approfondie dans le cadre de l'examen du projet de loi de règlement, il peut être souligné que les collectivités territoriales paraissent avoir grandement contribué à cette bonne tenue de la dépense , avec une progression des dépenses de fonctionnement limitée à 0,8 % en comptabilité nationale et à 0,7 % en comptabilité budgétaire, soit un niveau significativement inférieur à l'objectif fixé dans le cadre du mécanisme de contractualisation.

Évolution des dépenses réelles de

fonctionnement des collectivités territoriales en comptabilité

budgétaire au cours de l'année 2018

(bilan provisoire à

fin janvier 2019)

(en points de PIB)

|

Ensemble des collectivités |

322 collectivités concernées par la contractualisation |

Autres collectivités |

|

|

Objectif |

1,2 |

1,2 |

1,2 |

|

Réalisation |

0,7 |

0,3 |

1,3 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

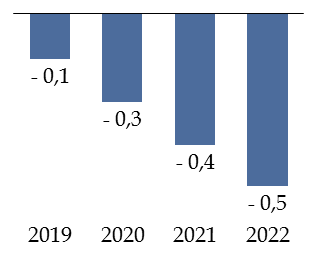

b) La dégradation des perspectives de croissance pèse à hauteur de 0,5 point de PIB sur la trajectoire de redressement des comptes publics

Si l'exécution 2018 permet donc au Gouvernement de disposer d'un « effet base » positif de 0,1 point de PIB, celui-ci est plus que compensé par la dégradation des perspectives de croissance 2019-2022 ( voir le A du I pour une description détaillée ), qui pèse à hauteur de 0,5 point de PIB sur le solde en 2022.

Effet sur le solde public de la dégradation des

perspectives de croissance

par rapport au scénario du projet de loi

de finances pour 2019

(en points de PIB)

Source : commission des finances du Sénat

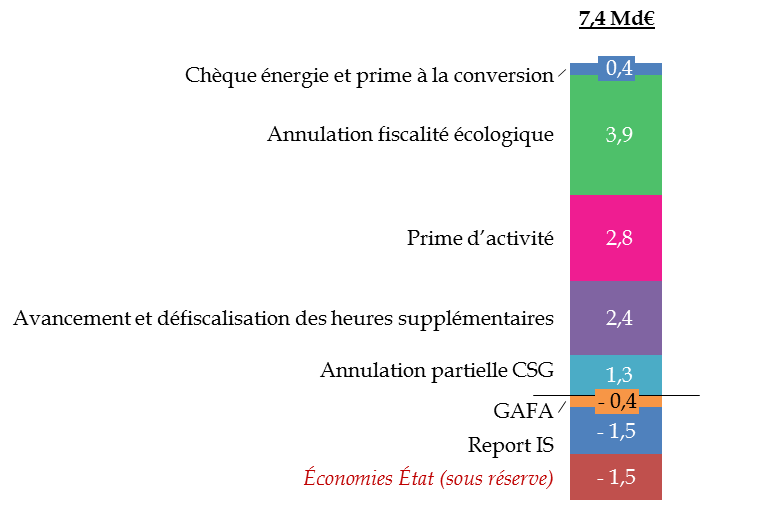

c) Le surcoût lié aux réponses apportées à la crise des « gilets jaunes » intégré au scénario budgétaire pèse également à hauteur de 0,5 point de PIB

Enfin, la trajectoire budgétaire est également bouleversée par les réponses apportées à la crise des « gilets jaunes » dans le cadre des lois de finances et de financement de la sécurité sociale pour 2019 et de la loi portant mesures d'urgence économiques et sociales.

Le coût brut 14 ( * ) de ces décisions peut être estimé à 7,4 milliards d'euros en 2019, soit 0,3 point de PIB - sous l'hypothèse favorable d'une mise en oeuvre intégrale des économies annoncées sur l'État (1,5 milliard d'euros en 2019, soit 40 % des crédits mis en réserve dans le budget 2019) et d'un rendement de la taxe dite « GAFA » conforme à la prévision (400 millions d'euros).

Coût des décisions liées à la crise des « gilets jaunes » en 2019

(en milliards d'euros)

Source : commission des finances du Sénat (d'après les documents budgétaires et le rapport public annuel 2019 de la Cour des comptes)

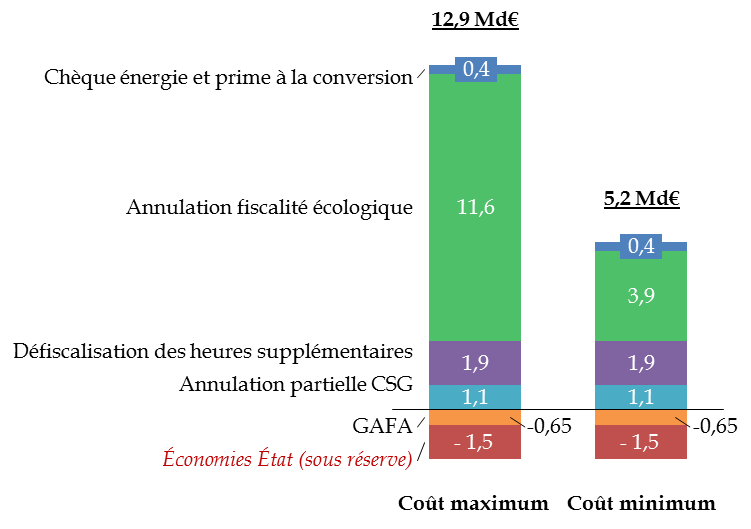

En 2022, l'impact des mesures sur le niveau du déficit public est plus difficile à apprécier.

D'une part, l'estimation implique de neutraliser les mesures qui correspondent à l'anticipation d'engagements initialement séquencés sur la période 2019-2022 . À cet égard, si le surcoût temporaire lié à l'avancement de la désocialisation des heures supplémentaires peut naturellement être entièrement neutralisé, il est difficile de savoir quelle augmentation de la prime d'activité avait réellement été intégrée à la trajectoire budgétaire 2019-2022 par le Gouvernement. Faute d'information précise à ce sujet 15 ( * ) , l'hypothèse retenue pour les calculs effectués ci-après, favorable au Gouvernement, consiste à neutraliser entièrement le coût de la mesure « prime d'activité ».

D'autre part, l'impact sur le déficit 2022 dépendra fortement des décisions qui seront prises en matière de fiscalité énergétique . En effet, si l'annulation de la hausse de la fiscalité écologique est acquise pour l'année 2019, une incertitude demeure pour la suite du quinquennat, les hausses initialement prévues sur la période 2020-2022 ayant également été supprimées à l'initiative de votre commission des finances, sans que le Gouvernement ne se prononce clairement sur leur éventuel rétablissement. Par conséquent, il a été décidé de retenir deux scénarios, selon que la hausse de la fiscalité écologique prévue sur la période 2020-2022 est complètement annulée ou, au contraire, totalement rétablie.

Coût des décisions liées à la crise des « gilets jaunes » en 2022

(en milliards d'euros)

Note méthodologique : l'écart entre le coût 2019 (7,4 milliards d'euros, voir graphique précédent) et le coût minimum en 2022 (5,2 milliards d'euros) tient à la neutralisation des mesures qui correspondent à l'anticipation d'engagements initialement séquencés sur la période 2019-2022 (prime d'activité, désocialisation des heures supplémentaires), à la neutralisation du report de la baisse de l'impôt sur les sociétés et à la prise en compte de l'effet « année pleine » de certaines mesures.

Source : commission des finances du Sénat (d'après les documents budgétaires, les réponses au questionnaire adressé au Gouvernement et le rapport public annuel 2019 de la Cour des comptes)

En 2022, l'impact des mesures sur le niveau du déficit public serait ainsi compris entre 5,2 milliards d'euros, soit 0,2 point de PIB , et 12,9 milliards d'euros, soit 0,5 point de PIB , selon le scénario retenu.

Il peut être noté que l'écart entre le coût 2019 (7,4 milliards d'euros) et le coût minimum en 2022 (5,2 milliards d'euros) est faible . C'est donc à tort que le Gouvernement indique dans le présent projet de programme de stabilité que les mesures mises en place pour répondre à la crise « correspondent pour la majeure partie à une accélération d'engagements qui avaient été séquencés sur la période 2019-2022 » 16 ( * ) .

Par ailleurs, dès lors que le Gouvernement a confirmé ne pas avoir intégré de hausse de la taxe carbone pour les années 2020 à 2022 dans le cadre du présent projet de programme de stabilité, c'est bien l'estimation maximale, soit 0,5 point de PIB, qu'il faut retenir ici .

Hausse nette de la fiscalité énergétique intégrée à la trajectoire

(en milliards d'euros)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Pstab 2018* |

3,8 |

7,6 |

10,2 |

13,4 |

15,5 |

|

Pstab 2019 |

3,8 |

3,7 |

3,7 |

3,7 |

3,7 |

* y compris la suppression de la dépense fiscale sur le gazole non routier

Note de lecture : il s'agit des montants nets, en niveau, à compter de 2018. Ces montants, qui comprennent la hausse de la fiscalité carbone ainsi que la convergence gazole/essence, incluent les remboursements et dégrèvements, ainsi que les impacts induits en matière d'impôt sur le revenu, d'impôt sur les sociétés et de TVA.

Source : commission des finances du Sénat (d'après les réponses au questionnaire adressé au Gouvernement)

Au total, l'effet combiné de l'exécution 2018 meilleure qu'escompté (+ 0,1 point de PIB), de la dégradation des perspectives de croissance (-0,5 point de PIB) et des mesures « gilets jaunes » (- 0,5 point de PIB) pèse donc à hauteur de 0,9 point de PIB sur le solde 2022.

2. ... et ne sont pas compensés par un plus grand effort de maîtrise de la dépense publique

Cet impact défavorable sur la trajectoire de redressement des comptes publics n'est malheureusement pas compensé par un plus grand effort de maîtrise de la dépense publique sur la période 2019-2022 17 ( * ) .

Si le taux de croissance annuel moyen de la dépense publique, exprimé en valeur, est légèrement inférieur (- 0,1 point) dans le cadre du présent projet de programme de stabilité, cela tient à la révision à la baisse des anticipations d'inflation. En volume, la croissance de la dépense publique apparaît à l'inverse légèrement supérieure (+ 0,1 point) à celle prévue dans le cadre du projet de loi de finances pour 2019.

Croissance de la dépense publique hors crédits d'impôts

(taux d'évolution)

|

2019 |

2020 |

2021 |

2022 |

TCAM* |

||||||

|

PLF 19 |

Pstab |

PLF 19 |

Pstab |

PLF 19 |

Pstab |

PLF |

Pstab |

PLF 19 |

Pstab |

|

|

En valeur |

1,9 |

1,9 |

1,9 |

1,7 |

1,8 |

1,7 |

2,1 |

1,9 |

1,9 |

1,8 |

|

En volume |

0,6 |

0,8 |

0,5 |

0,7 |

0,1 |

0,3 |

0,4 |

0,1 |

0,4 |

0,5 |

* taux de croissance annuel moyen sur la période couverte

Note : les effets sur la dépense publique de la création de France Compétences ne sont pas neutralisés.

Source : commission des finances du Sénat

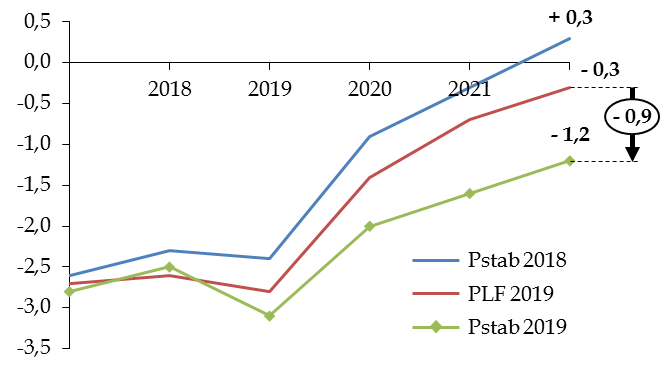

Faute d'un plus grand effort de maîtrise de la dépense publique, le solde 2022 s'en trouve donc dégradé de 0,9 point de PIB par rapport au projet de loi de finances pour 2019, éloignant ainsi un peu plus la France du retour à l'équilibre des comptes publics initialement anticipé par le Gouvernement.

Évolution de la trajectoire de redressement

du solde public entre 2017 et 2022

(en points de PIB)

Source : commission des finances du Sénat

Cette remise en cause de la trajectoire de réduction du déficit public conduit naturellement à un moindre infléchissement du ratio d'endettement , qui ne se réduirait que de 1,6 point à l'échelle du quinquennat, loin des ambitions initiales.

Évolution des objectifs budgétaires

2017-2022

depuis le précédent programme de

stabilité

(en points de PIB)

Note : la neutralisation de la mise en place de France compétences conduirait à une réduction supplémentaire des dépenses publiques et des prélèvements obligatoires de l'ordre de 0,2 point dans le cadre du PLF 2019 et du Pstab 2019.

Source : commission des finances du Sénat

En outre, si l'effort de maîtrise de la dépense n'est pas sensiblement modifié, la révision à la baisse des perspectives de croissance conduit mécaniquement à une moindre réduction du poids de la dépense publique dans le PIB (- 0,6 point par rapport au projet de loi de finances pour 2019).

À l'inverse, la réduction de la part des prélèvements obligatoires dans le PIB est plus importante qu'escompté (+ 0,4 point par rapport au projet de loi de finances pour 2019), en lien avec les réponses apportées au mouvement des « gilets jaunes » précédemment décrites.

Principales mesures nouvelles en

prélèvements obligatoires en 2018-2020

(à champ

constant)

(en milliards d'euros)

|

2018 |

2019 |

2020 |

|

|

Ménages |

- 1,4 |

-10,6 |

- 3,1 |

|

Dégrèvement de la taxe d'habitation pour 80% des ménages |

- 3,2 |

- 3,8 |

- 3,1 |

|

Création de l'Impôt sur la Fortune Immobilière (IFI) |

- 3,2 |

||

|

Mise en place d'un prélèvement forfaitaire unique |

- 1,4 |

- 0,8 |

0,4 |

|

Augmentation des taux Agirc-Arrco |

1,1 |

- 0,1 |

|

|

Bascule cotisations CSG |

4,4 |

- 4,0 |

- 0,3 |

|

Baisse de la CSG pour les retraités modestes |

- 1,6 |

0,1 |

|

|

Fiscalité du tabac |

0,9 |

0,5 |

0,6 |

|

Hausse de la fiscalité énergétique |

2,4 |

0,0 |

0,0 |

|

Élargissement du crédit d'impôt pour l'emploi de personnes à domicile |

- 1,0 |

||

|

Prolongation et prorogation du CITE |

- 0,3 |

1,1 |

0,1 |

|

Exonération et défiscalisation des heures supplémentaires |

- 3,0 |

- 0,8 |

|

Entreprises (hors bascule CICE) |

- 9,0 |

0,2 |

- 2,4 |

|

Baisse du taux d'IS de 33 % à 25 % |

- 1,2 |

- 0,8 |

- 3,2 |

|

CICE - montée en charge et hausse de taux de 6 % à 7 % |

- 3,7 |

- 0,4 |

0,0 |

|

Surtaxe exceptionnelle à l'impôt sur les sociétés |

- 4,8 |

- 0,1 |

|

|

Hausse de la fiscalité énergétique (part entreprises = 38 %) |

1,3 |

- 0,1 |

0,0 |

|

Augmentation des taux Agirc-Arrco |

0,7 |

||

|

Mesures d'intégration fiscale (dont niche « Copé ») |

0,4 |

0,2 |

|

|

Taxe GAFA |

0,4 |

0,1 |

|

|

Création d'un crédit d'impôt sur la taxe sur les salaires |

- 0,6 |

0,6 |

|

|

Autres mesures |

0,3 |

- 18,7 |

13,1 |

|

Effet temporaire de la bascule CICE cotisations |

- 20,0 |

13,1 |

|

|

Ressources affectées à France

Compétences contribuant au financement du

|

0,3 |

1,3 |

|

|

Total |

- 10,1 |

- 29,2 |

7,5 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

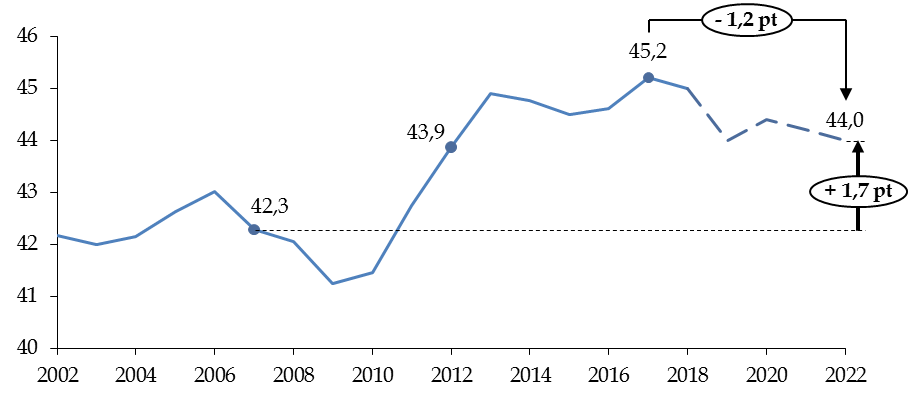

À l'issue du quinquennat, le poids des prélèvements obligatoires dans la richesse nationale resterait néanmoins sensiblement supérieur à celui observé avant la crise financière (+ 1,7 point) et s'établirait à un niveau comparable à 2012 (+ 0,1 point) - permettant ainsi uniquement d'« effacer » les « cinq années sans modération fiscale » de la précédente majorité 18 ( * ) .

Évolution du poids des prélèvements obligatoires

(en points de PIB)

Note : la transformation du CICE en baisse de cotisations conduit à diminuer fortement le taux de prélèvements obligatoires en 2019, sous l'effet de la baisse des cotisations sociales, alors que la consommation des créances de CICE constituées antérieurement à la transformation s'étale jusqu'à la fin du quinquennat, ce qui fait légèrement remonter ce taux en fin de période. La neutralisation de la mise en place de France Compétences aboutirait à réduire le taux de prélèvements obligatoires de 0,2 point supplémentaire en fin de période.

Source : commission des finances du Sénat (d'après les données de l'Insee et les documents budgétaires)

* 14 Pour calculer le coût net, il faudrait tenir compte de l'« effet retour » des mesures sur le scénario de croissance initial. En effet, les mesures exercent à court terme un effet favorable sur l'activité économique (qui est pris en compte dans le nouveau scénario macroéconomique du Gouvernement), ce qui se traduit par des recettes supplémentaires pour les administrations publiques venant en diminuer le coût brut. À partir d'un multiplicateur budgétaire de court terme égal à 1,0 (hypothèse centrale au regard des principales estimations disponibles, de la position de l'économie française dans le cycle et de la composition des mesures) et de la semi-élasticité budgétaire à l'écart de production qu'utilise la Commission européenne (0,0603), le taux d'« effet retour » en proportion du coût brut, qui correspond au produit de ces deux valeurs, peut être estimé à 60 %. Autrement dit, le coût net des mesures correspond à 40 % de leur coût brut, une fois pris en compte leur effet favorable sur la croissance à court terme, qui améliore le solde public. Pour une description détaillée des enjeux liés à la prise en compte de l'« effet retour » des ajustements budgétaires, voir : Bureau fédéral du Plan, « Une approche macrobudgétaire stylisée pour simuler des trajectoires de finances publiques », mai 2017. Pour une synthèse récente sur le niveau des multiplicateurs, voir : « Quelle stratégie pour les dépenses publiques ? », Les notes du Conseil d'analyse économique, n° 43, juillet 2017.

* 15 Interrogé sur ce point par votre rapporteur général, le Gouvernement s'est contenté d'indiquer que « si la trajectoire intègre les évolutions des différentes dépenses, en particulier de l'État, le programme de stabilité est établi sur la base de l'évolution des différents agrégats de la dépense publique et ne retrace pas explicitement l'évolution de chacun des dispositifs ou prestations ».

* 16 Projet de programme de stabilité 2019, p. 12.

* 17 Si l'on excepte les économies de 1,5 milliard d'euros sur les dépenses de l'État annoncées pour 2019, déjà prises en compte ci-avant.

* 18 « Cinq années sans modération fiscale », rapport d'information n° 113 (2016-2017) d'Albéric de Montgolfier, fait au nom de la commission des finances et déposé le 9 novembre 2016.