B. CE NOUVEAU REPORT DU REDRESSEMENT DES COMPTES PUBLICS RISQUE DE FRAGILISER LA CRÉDIBILITÉ DE LA POLITIQUE BUDGÉTAIRE FRANÇAISE ET LA CAPACITÉ DE L'ÉCONOMIE À FAIRE FACE AUX CHOCS

Si ce nouveau report de l'ajustement budgétaire ne paraît fort heureusement pas susceptible de remettre en cause la capacité de notre pays à se financer dans des conditions très favorables auprès des marchés financiers à court terme, il risque néanmoins de faire naître un doute sur la crédibilité de la politique budgétaire française .

1. Plutôt que de profiter d'un contexte historiquement favorable pour retrouver des marges de manoeuvre sur le plan budgétaire...

Par comparaison avec nos voisins européens, la stratégie budgétaire française de sortie de crise s'est singularisée par la volonté de ne pas fragiliser la timide reprise économique , en engageant un redressement plus progressif de la situation des comptes publics après la période de relance contra-cyclique initiale.

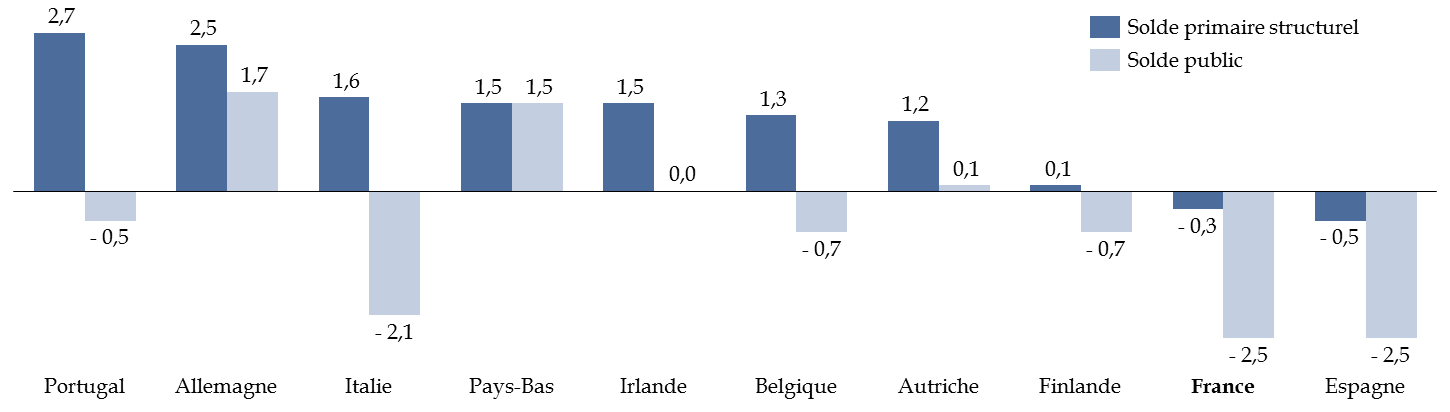

Ce choix contribue ainsi à expliquer le « retard » français en matière d'ajustement budgétaire . Que l'on s'attache au solde public ou à des indicateurs plus sophistiqués tels que le solde primaire structurel, qui donne une image plus fidèle de l'orientation discrétionnaire de la politique budgétaire, en neutralisant l'effet du cycle économique, des mesures exceptionnelles et du poids de la dette, la France se situe actuellement en « queue du peloton » européen, juste avant l'Espagne.

Solde primaire structurel et solde public en 2018

(en points de PIB potentiel, en points de PIB)

Source : commission des finances du Sénat (à partir des prévisions de la Commission européenne pour le solde primaire structurel, des résultats d'exécution d'Eurostat pour le solde public et de la trajectoire gouvernementale)

Cette stratégie budgétaire n'est pas dénuée de fondement sur le plan économique . En effet, de nombreux travaux ont confirmé qu'il est sous-optimal de mener des plans de consolidation budgétaire de grande envergure en bas de cycle, compte tenu de leurs effets récessifs très importants, liés au niveau des multiplicateurs budgétaires, aux contraintes pesant sur la politique monétaire et aux effets de débordement 19 ( * ) .

Sa crédibilité repose néanmoins sur la détermination du Gouvernement à s'engager résolument dans un effort de redressement des comptes publics une fois l'économie revenue à son niveau d'activité potentiel, afin de reconstituer des réserves budgétaires en vue de la prochaine crise.

De ce point de vue, le contexte actuel apparaît doublement favorable .

D'une part, l'écart de production est pratiquement résorbé à l'issue de l'exercice 2019 (- 0,1 point de PIB potentiel) et devrait même passer en territoire positif à compter de 2020, ce qui signifie que les conditions économiques sont désormais propices à la mise en place de plans de consolidation budgétaire .

D'autre part, la France bénéficie depuis 2017, comme la totalité des pays de la zone euro à l'exception de l'Italie 20 ( * ) , d'un effet « boule de neige » positif , qui facilite la réduction du ratio d'endettement . Ainsi, même un léger déficit primaire serait suffisant pour engager la diminution du ratio d'endettement.

|

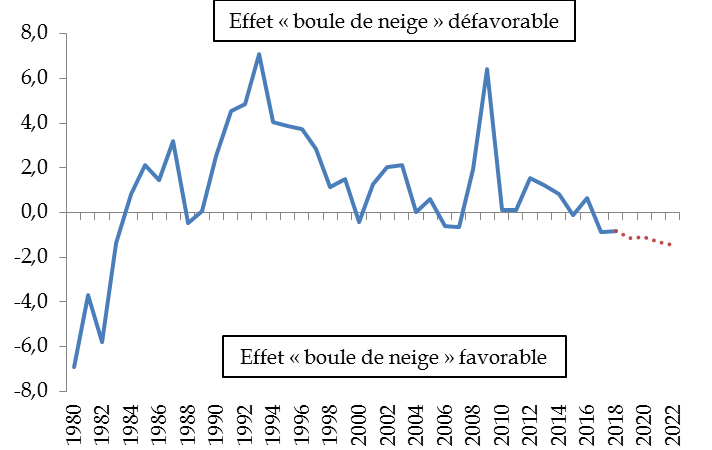

Qu'est-ce que l'effet « boule de neige » ? D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs . Premièrement, le solde primaire , qui correspond au solde public hors charge de la dette. Deuxièmement, l'ajustement stock-flux , qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations, qui n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette). Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie , rapporté au taux d'endettement initial. Ce dernier facteur est communément désigné sous le terme d' effet « boule de neige » . En effet, il implique que même si une économie atteint l'équilibre primaire, l'endettement continue d'augmenter « tout seul » si le taux d'intérêt apparent est supérieur au taux de croissance nominal - et ce dans des proportions d'autant plus importantes que le stock de dette initial est élevé. À titre d'exemple, si le solde public primaire est nul et que la dette publique atteint 100 % du PIB, le numérateur du ratio d'endettement va s'accroitre du montant de la charge de la dette, tandis que le dénominateur évolue au même rythme que le taux de croissance nominal. Si le taux d'intérêt est supérieur au taux de croissance nominal, le numérateur augmente plus vite que le dénominateur. Par conséquent, le ratio d'endettement augmente, alors même que l'équilibre primaire est atteint. On parle alors d'effet « boule de neige » défavorable. À l'inverse, si le taux d'intérêt apparent est inférieur au taux de croissance nominal, un solde primaire à l'équilibre (ou même légèrement négatif) suffit pour diminuer l'endettement. On parle alors d'effet « boule de neige » favorable. Source : commission des finances du Sénat |

Un tel effet « boule de neige » favorable, qui devrait se prolonger jusqu'à la fin du quinquennat d'après le scénario macroéconomique gouvernemental, apparaît d'autant plus remarquable qu'il ne connaît pas de précédent historique depuis le milieu des années 1980 .

Différentiel entre le taux

d'intérêt apparent sur la dette

et la croissance nominale en

France depuis 1980

(en %)

Source : commission des finances du Sénat (à partir des données de l'Insee et du scénario gouvernemental)

Au regard des conditions de marché actuelles, cet effet « boule de neige » favorable pourrait même se poursuivre au-delà du quinquennat . En effet, avec une croissance potentielle de 1,3 %, même en retenant un taux d'inflation de 1,7 %, inférieur à la cible de la BCE (2,0 %), la croissance nominale française devrait se situer autour de 3,0 %. Or, les taux sur les emprunts français se situent actuellement à 0,32 % à 10 ans et à 1,36 % à 30 ans 21 ( * ) . Si l'orientation de la politique monétaire de la Banque centrale européenne (BCE) explique en partie la faiblesse de ces taux, les services de la BCE estiment que son effet baissier sur l'OAT à 10 ans est limité à 160 points de base environ 22 ( * ) . Même en l'absence de facteurs monétaires, la France continuerait donc de se financer à cette échéance à un taux (autour de 2 %) significativement inférieur à sa croissance nominale potentielle (autour de 3 %).

En conséquence, il serait opportun de tirer profit de ce contexte favorable pour infléchir l'endettement. Cela se justifie d'autant plus que la politique budgétaire française se caractérise depuis 25 ans par un laxisme dont il ne peut être exclu qu'il finisse, à terme, par porter atteinte à sa crédibilité auprès des investisseurs.

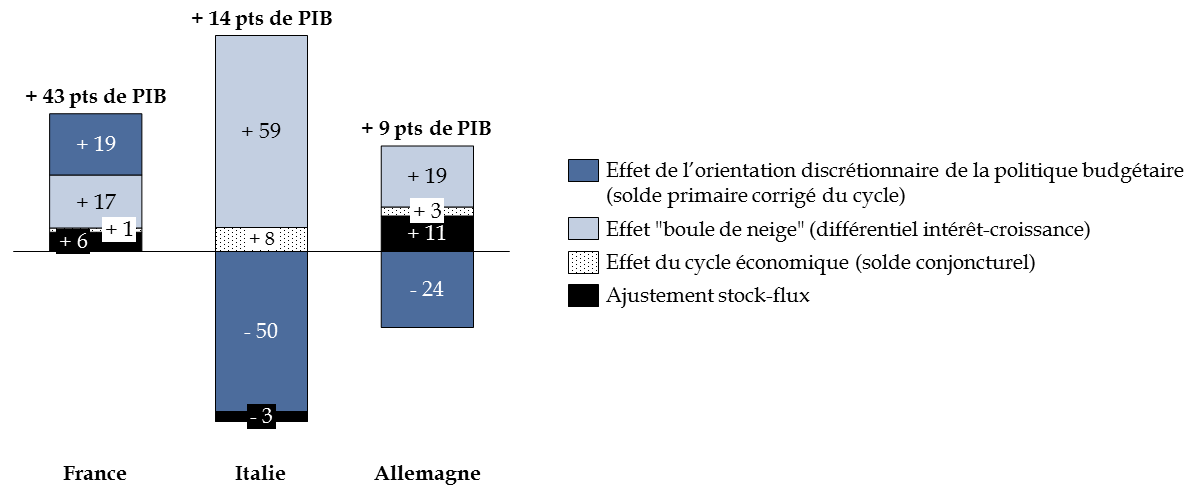

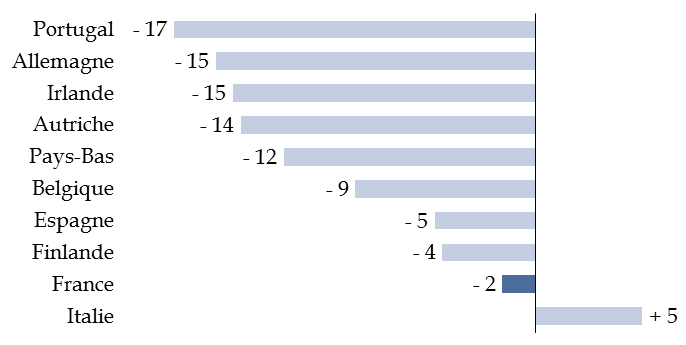

En effet, contrairement à la situation allemande ou italienne, l'orientation discrétionnaire de la politique budgétaire française n'a pas permis de contenir l'endettement entre 1995 et 2017 mais en a au contraire renforcé la dynamique.

Décomposition de l'évolution du ratio

d'endettement

entre 1995 et 2017

(en points de PIB)

Note de lecture : la hausse de 43 points du ratio d'endettement de la France entre 1995 et 2017 tient pour 19 points à l'orientation discrétionnaire de la politique budgétaire (accumulation de déficits primaires corrigés du cycle), pour 17 points à un effet « boule de neige » défavorable (différentiel intérêt-croissance positif), pour 6 points à l'ajustement stock-flux et pour 1 point à l'effet du cycle économique.

Source : commission des finances du Sénat (calculs réalisés à partir de la base de données AMECO de la Commission européenne)

La comparaison avec la situation allemande est à cet égard éclairante : si les deux pays ont souffert d'un effet « boule de neige » défavorable de même ampleur sur la période, celui-ci a été compensé en Allemagne par l'accumulation d'excédents primaires structurels.

2. ... le Gouvernement préfère une nouvelle fois reporter l'ajustement, au risque de renforcer la trajectoire singulière des finances publiques françaises à l'échelle de la zone euro

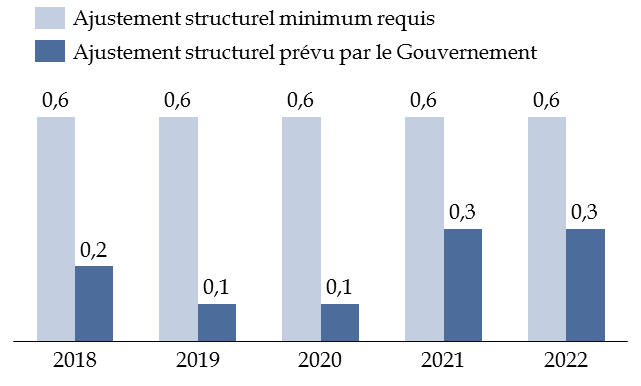

Pourtant, plutôt que de profiter de ce contexte historiquement favorable pour retrouver des marges de manoeuvre et renforcer la crédibilité de la politique budgétaire française, le Gouvernement préfère une nouvelle fois reporter l'ajustement , ainsi que l'illustre la comparaison de la trajectoire gouvernementale avec les règles budgétaires européennes.

L'ajustement structurel, qui correspond à l'évolution du niveau du déficit structurel et permet ainsi de neutraliser l'effet du cycle économique et des mesures exceptionnelles et temporaires, est ainsi revu à la baisse sur la période 2019-2021 , alors même qu'il s'écartait déjà significativement des prescriptions du pacte de stabilité 23 ( * ) .

Évolution du solde structurel

(en points de PIB potentiel)

|

2019 |

2020 |

2021 |

2022 |

|||||

|

PLF 19 |

Pstab |

PLF 19 |

Pstab |

PLF 19 |

Pstab |

PLF 19 |

Pstab |

|

|

Solde structurel |

- 2,0 |

- 2,1 |

- 1,7 |

- 1,9 |

- 1,2 |

- 1,6 |

- 1,1 |

-1,3 |

|

Ajustement structurel |

0,3 |

0,1 |

0,3 |

0,1 |

0,4 |

0,3 |

0,2 |

0,3 |

Source : commission des finances du Sénat

En dépit de la sortie du volet « correctif » du pacte de stabilité à l'issue de l'exercice 2017, la France reste en effet soumise dans le cadre du volet « préventif » à l'obligation de réduire chaque année son déficit structurel de 0,6 point au minimum jusqu'à atteindre son objectif structurel de moyen terme, avec un écart maximum autorisé de 0,25 point en moyenne sur deux ans et de 0,5 point sur une année.

Au regard de cette règle, les efforts prévus dans la trajectoire gouvernementale apparaissent insuffisants sur l'ensemble du quinquennat - l'écart maximum autorisé sur deux ans étant dépassé dès 2019.

Comparaison de la réduction du déficit structurel requise par les règles budgétaires européennes avec celle prévue par le Gouvernement

(en points de PIB potentiel)

Source : commission des finances du Sénat

Les déviations maximales autorisées dans le cadre de la règle de dette - dont le respect implique dans le cas français un ajustement structurel linéaire minimum de 0,6 point entre 2018 et 2020 -, ainsi que dans le cadre de la règle en dépense européenne , seraient également dépassées 24 ( * ) .

Évaluation du respect de la règle en dépense européenne

(en points de PIB, sauf mention contraire)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Agrégat de la règle en dépense net des mesures nouvelles |

53,8 |

53,8 |

52,5 |

52,2 |

51,4 |

|

Croissance de l'agrégat en valeur (%) |

1,8 |

2,5 |

2,3 |

2,4 |

2,2 |

|

Objectif cible (%, en valeur) |

1,2 |

1,4 |

1,3 |

1,6 |

1,8 |

|

Écart |

0,3 |

0,6 |

0,5 |

0,4 |

0,2 |

Source : commission des finances du Sénat (à partir des réponses au questionnaire adressé au Gouvernement)

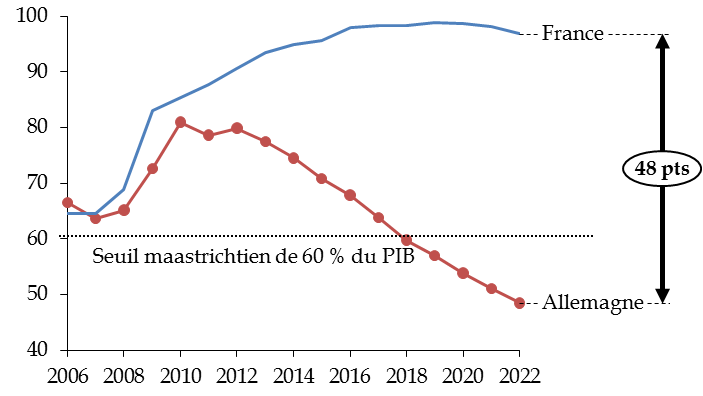

Si le Gouvernement pourra sans doute de nouveau compter sur la « souplesse » des institutions européennes, ce choix aura pour conséquence directe de nourrir la divergence de notre trajectoire d'endettement par rapport au reste de la zone euro .

Évolution du taux d'endettement anticipée sur la période 2017-2022

(en points de PIB, sauf mention contraire)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'avril 2019 du FMI pour les autres pays de la zone euro)

Le différentiel d'endettement avec l'Allemagne, déjà particulièrement marqué à l'heure actuelle, atteindrait ainsi 48 points à l'horizon 2022.

Comparaison de l'évolution du ratio

d'endettement de la France

et de l'Allemagne depuis 2006

(en points de PIB)

Source : commission des finances du Sénat (à partir des données d'exécution, de la trajectoire gouvernementale et des prévisions d'avril 2019 du FMI pour l'Allemagne)

Ne pas mettre à profit les conditions économiques favorables pour retrouver des marges de manoeuvre budgétaires apparaît risqué sur le plan économique .

3. ... et de rendre l'économie française vulnérable face aux chocs

S'il n'existe pas de « seuil magique » au-delà duquel l'endettement exerce systématiquement un effet négatif sur la croissance 25 ( * ) , un tel choix est susceptible d'avoir une incidence défavorable sur l'économie française par différents canaux 26 ( * ) .

En particulier, il risque de limiter la capacité de l'économie à faire face à un ralentissement économique, en empêchant la politique budgétaire de jouer son rôle d'amortisseur par le jeu des stabilisateurs automatiques et des plans de relance discrétionnaires.

À cet égard, de récents travaux empiriques suggèrent qu' un niveau d'endettement important altère fortement la résistance de l'économie aux chocs . Pour une crise financière de même ampleur, les pays disposant d'importantes marges de manoeuvre budgétaires (taux d'endettement de 25 % du PIB) connaissent ainsi une perte durable de PIB de moins d'un point en moyenne, tandis que les pays dont l'endettement est déjà élevé (taux d'endettement de 95 % du PIB) font face à une perte d'environ sept points de PIB, toutes choses égales par ailleurs 27 ( * ) . Le différentiel est encore plus significatif lorsque la politique monétaire est également contrainte, ce qui risque d'être le cas en zone euro 28 ( * ) .

En outre, un niveau élevé d'endettement rend l'économie plus vulnérable à des enchaînements autoréalisateurs défavorables .

Ainsi, pour des niveaux d'endettement élevés, un surcroît d'endettement de faible ampleur peut se traduire par une élévation brutale des taux d'intérêt auxquels l'État se finance sur les marchés financiers 29 ( * ) , même si d'autres facteurs jouent également un rôle important (antécédents budgétaires, perspectives de croissance, etc .). L'exemple italien est d'ailleurs récemment venu rappeler l'importance de ce risque.

Dans une telle situation, la hausse des coûts de financement se transmet au secteur privé et le poids de la charge de la dette peut contraindre le Gouvernement à couper dans les dépenses publiques productives ou à avoir recours à des impôts sources de distorsions , au risque de grever durablement le potentiel de croissance de l'économie, comme l'illustre l'épisode de consolidation budgétaire en zone euro 30 ( * ) .

Le choix du Gouvernement de renoncer à ramener le ratio d'endettement à un niveau prudent dans un délai raisonnable n'est donc pas exempt de risques sur le plan économique.

* 19 Pour une synthèse de ces travaux, voir par exemple : Trésor-éco, « Vers un meilleur pilotage de l'orientation budgétaire de la zone euro ? », n° 163, mars 2016.

* 20 Cristina Checherita-Westphal, « Le différentiel entre les taux d'intérêt et de croissance et la dynamique de la dette publique », Bulletin économique de la Banque centrale européenne, n° 2/2019, p. 65.

* 21 Au 10 avril 2019.

* 22 « Bilan du programme d'achats d'actifs de l'Eurosystème après l'arrêt des achats nets d'actifs », Bulletin économique de la Banque centrale européenne, n° 2/2019, p. 95.

* 23 Voir sur ce point : rapport général (tome I) n° 147 (2018-2019) d'Albéric de Montgolfier relatif au projet de loi de finances pour 2019, fait au nom de la commission des finances et déposé le 22 novembre 2018, p. 28.

* 24 En vertu de cette règle, la croissance des dépenses publiques « pilotables », nette des mesures nouvelles en recettes, ne peut excéder un taux de référence fixé à un niveau cohérent avec la trajectoire d'ajustement structurel. Une hausse des dépenses publiques « pilotables » supérieure au taux de référence n'est donc admise que si elle est financée par une hausse des recettes. Pour une description détaillée de ces deux règles, voir : rapport n° 645 (2016-2017) relatif au projet de loi de règlement du budget et d'approbation des comptes de l'année 2016 d'Albéric de Montgolfier, fait au nom de la commission des finances et déposé le 19 juillet 2017, p. 13 et s.

* 25 Voir sur ce point : A. Pescatori, D. Sandri et John Simon, « Debt and Growth: Is There a Magic Threshold ? », IMF Working Paper WP/14/34, 2014.

* 26 Pour une synthèse récente, voir par exemple : « Dette publique et viabilité à long terme des finances publiques », Bulletin économique de la Banque centrale européenne, n° 3/2016, p. 55 et s.

* 27 Christina D. Romer et David H. Romer, « Fiscal Space and the Aftermath of Financial Crises », Brookings, 2019, p. 15.

* 28 Christina D. Romer et David H. Romer, « Why some times are different : Macroeconomic policy and the aftermath of financial crisis », NBER Working Paper No. 23931, octobre 2017.

* 29 Alors qu'un surcroît d'endettement de 10 points de PIB se traduit en moyenne par une hausse des primes de risque de 25 points de base, celle-ci peut atteindre 200 points de base lorsque l'endettement initial est important. Cf. Werner Roeger, Jan in't Veld, « Expected defaults and fiscal consolidations », Commission européenne, Economic Papers 479, 2013, p. 3 et s.

* 30 Globalement, les dépenses publiques les plus propices à la croissance ont diminué, en particulier dans les pays les plus vulnérables, tandis que les dépenses au titre des retraites ont augmenté régulièrement sur toute la période d'ajustement. Voir sur ce point : « La composition des finances publiques dans la zone euro », Bulletin économique de la Banque centrale européenne, n° 5/2017, p. 49 et s.