B. LES AUTRES HYPOTHÈSES SOUS-JACENTES AU SCÉNARIO MACROÉCONOMIQUE NE SONT PAS SUBSTANTIELLEMENT MODIFIÉES ET DEMEURENT RAISONNABLES

Si le débat sur le cadrage macroéconomique gouvernemental se focalise le plus souvent sur le scénario de croissance, d'autres hypothèses jouent un rôle décisif pour les finances publiques , au premier rang desquelles figurent l'élasticité des prélèvements obligatoires à l'activité et l'évolution des taux d'intérêt.

1. Une élasticité des prélèvements obligatoires à l'activité unitaire

Ainsi, le déficit public est davantage sensible à l'hypothèse d'élasticité des prélèvements obligatoires au PIB qu'à l'estimation de la croissance : une élasticité des prélèvements obligatoires de 0,1 point plus élevée diminue le déficit de 0,1 point environ 9 ( * ) .

|

L'élasticité des prélèvements obligatoires au PIB L'élasticité des prélèvements obligatoires au PIB est le coefficient par lequel il faut multiplier la croissance du PIB en valeur pour obtenir la croissance « spontanée » des prélèvements obligatoires (c'est-à-dire avant les modifications du droit, appelées « mesures nouvelles »), l'année considérée. Sur longue période, les prélèvements obligatoires « spontanés » tendent à augmenter à la même vitesse que le PIB. On dit alors que leur élasticité au PIB est égale à 1. En revanche, il arrive fréquemment à court terme que cette élasticité s'éloigne de l'unité . Ainsi, certaines années (en général quand la croissance du PIB est forte), les prélèvements obligatoires augmentent plus rapidement que le PIB : leur élasticité au PIB est alors supérieure à 1 . D'autres années (en général quand la croissance du PIB est faible), les prélèvements obligatoires au PIB augmentent moins rapidement que le PIB : leur élasticité au PIB est alors inférieure à 1 . Source : « Quels prélèvements obligatoires pour la sortie de crise ? », rapport d'information n° 45 (2009-2010) de Philippe Marini, fait au nom de la commission des finances et déposé le 15 octobre 2009 |

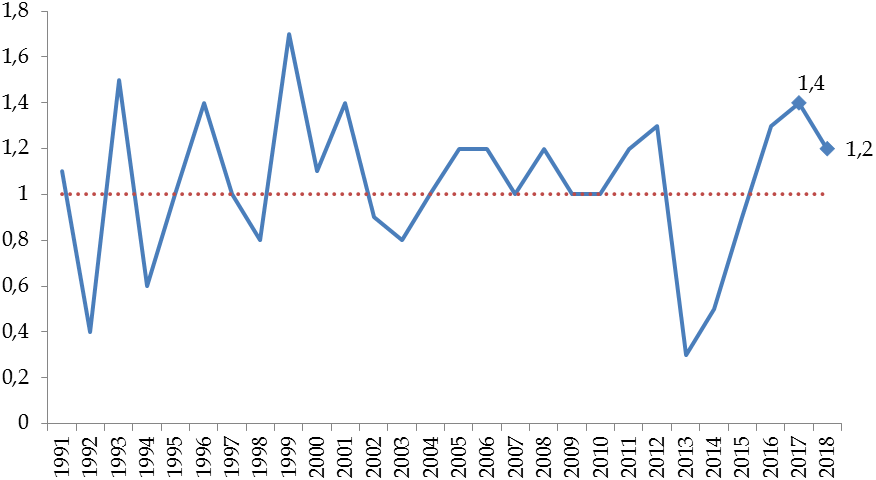

Depuis le début du quinquennat, le Gouvernement bénéfice d'un fort dynamisme des recettes, qui a grandement facilité l'atteinte de ses objectifs budgétaires , avec une élasticité des prélèvements obligatoires au PIB de 1,4 en 2017 et de 1,2 en 2018.

Évolution de l'élasticité des prélèvements obligatoires au PIB

Source : commission des finances du Sénat (d'après les données historiques reconstituées par le Haut Conseil des finances publiques dans son avis HCFP-2018-02 et les données du présent projet de programme de stabilité pour les années 2017 et 2018)

En dehors de la période récente (2016-2018), il peut être observé que l'élasticité n'est restée supérieure à l'unité pendant trois exercices consécutifs qu'à une seule reprise (1999-2001) depuis 1990.

Dans ce contexte, votre rapporteur général observe avec satisfaction que le Gouvernement retient l'hypothèse raisonnable d'un retour à une élasticité unitaire sur l'ensemble de la période 2019-2022.

Élasticité des prélèvements obligatoires au PIB

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

1,4 |

1,2 |

1,0 |

1,0 |

1,0 |

1,0 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. Un scénario de remontée des taux d'intérêt conservateur

La question du rythme de la remontée des taux d'intérêt revêt également une importance majeure pour apprécier la crédibilité du scénario budgétaire gouvernemental, compte tenu du niveau actuel de la dette publique.

À titre d'illustration, l'effet sur la charge de la dette de l'État d'un choc haussier de 100 points en début d'année 2019 qui se maintiendrait sur toute la durée de la projection est estimé à 9,1 milliards d'euros en 2022 10 ( * ) .

Dans le cadre du présent projet de programme de stabilité, le Gouvernement continue à faire l'hypothèse d'une remontée des taux longs au rythme de 75 points de base par an .

Votre rapporteur général a déjà eu l'occasion de souligner que ce scénario apparaît très prudent 11 ( * ) . Ainsi, alors que le programme de stabilité 2018 tablait sur une remontée des taux longs à 1,6 % en fin d'année 2018, l'OAT à 10 ans se situe à la mi-avril 2019 autour de 0,35 % seulement 12 ( * ) .

Ce scénario apparaît aujourd'hui d'autant plus conservateur que la dégradation des conditions macroéconomiques a conduit la Banque centrale européenne (BCE) et ses principaux homologues à ralentir la normalisation de leur politique monétaire.

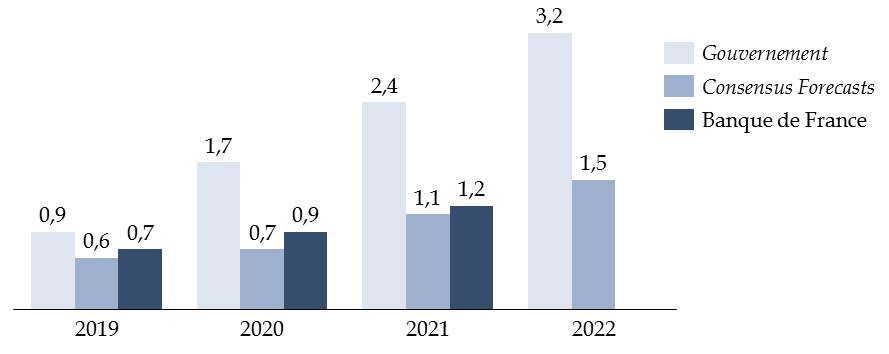

Sans surprise, les prévisions de taux d'intérêt du Gouvernement diffèrent donc fortement du scénario central du Consensus forecasts et des projections de la Banque de France, fondées sur l'information extraite de la courbe des taux 13 ( * ) .

Comparaison des prévisions de taux

d'intérêt à long terme pour la France

(OAT à 10

ans)

(en %)

Source : commission des finances du Sénat (d'après le Consensus forecasts d'avril 2019 et les projections macroéconomiques de la Banque de France de mars 2019 pour la France)

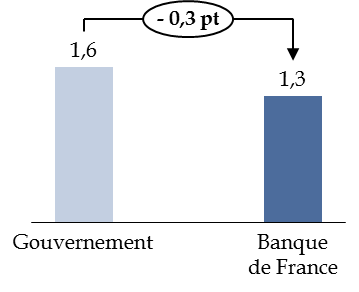

De tels écarts se traduisent naturellement par une appréciation différente du poids de la charge de la dette .

Comparaison des prévisions du montant

de la

charge de la dette en 2021

(en points de PIB)

Source : commission des finances du Sénat

En 2021, la charge de la dette s'élèverait ainsi à 1,3 point de PIB d'après la Banque de France, contre 1,6 point de PIB dans le scénario gouvernemental. À titre de comparaison, un tel différentiel correspond au surcoût induit par la suppression complète de la taxe d'habitation.

Si la prudence peut se justifier, dans un domaine où l'incertitude est grande, il apparaît étonnant de retenir des hypothèses aussi éloignées du consensus . À cet égard, votre rapporteur général tient une nouvelle fois à rappeler que la prévision de charge de la dette n'a pas vocation à constituer une forme de « réserve de budgétisation » cachée, qui échapperait au contrôle du Parlement et dont la sous-exécution viendrait compenser les dérapages sur les autres dépenses.

* 9 Une approximation de ce résultat peut facilement être retrouvée. L'augmentation spontanée des prélèvements obligatoires est obtenue en multipliant le montant des prélèvements obligatoires de l'année n, hors mesures exceptionnelles et temporaires, par le taux de croissance en valeur et l'élasticité de l'année n+1.

* 10 Projet de programme de stabilité 2019-2022, p. 28.

* 11 Voir par exemple : rapport d'information n° 438 (2017-2018) d'Albéric de Montgolfier relatif au projet de programme de stabilité 2018-2022, fait au nom de la commission des finances et déposé le 18 avril 2018, p. 15.

* 12 Il peut être souligné que la prévision de charge d'intérêts est également sensible à l'inflation, car la part d'obligations indexées sur l'inflation atteint 13 % de l'encours de titres de la dette négociable d'État à plus d'un an. Le rebond de l'inflation, dans un contexte de forte hausse du pétrole, explique ainsi la très légère augmentation de la charge de la dette en 2018 (+ 0,4 %, soit 200 millions d'euros, d'après l'Insee), en dépit d'une remontée des taux plus lente qu'escompté.

* 13 Pour une description détaillée de la méthodologie retenue par la Banque de France dans le cas des taux longs, voir : Banque centrale européenne, bulletin mensuel, décembre 2008, p. 40 et s.