N° 468

SÉNAT

SESSION ORDINAIRE DE 2018-2019

|

Enregistré à la Présidence du Sénat le 29 avril 2019 |

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances (1) sur le projet de programme de stabilité pour les années 2019 à 2022 ,

Par M. Albéric de MONTGOLFIER,

Rapporteur général,

Sénateur

|

(1) Cette commission est composée de : M. Vincent Éblé , président ; M. Albéric de Montgolfier , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Yvon Collin, Bernard Delcros, Mme Fabienne Keller, MM. Philippe Dominati, Charles Guené, Jean-François Husson, Georges Patient, Claude Raynal , vice-présidents ; M. Thierry Carcenac, Mme Nathalie Goulet, MM. Alain Joyandet, Marc Laménie , secrétaires ; MM. Philippe Adnot, Julien Bargeton, Jérôme Bascher, Arnaud Bazin, Yannick Botrel, Michel Canevet, Vincent Capo-Canellas, Philippe Dallier, Vincent Delahaye, Mme Frédérique Espagnac, MM. Rémi Féraud, Jean-Marc Gabouty, Jacques Genest, Alain Houpert, Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Bernard Lalande, Nuihau Laurey, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Gérard Longuet, Victorin Lurel, Sébastien Meurant, Claude Nougein, Didier Rambaud, Jean-François Rapin, Jean-Claude Requier, Pascal Savoldelli, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, M. Jean Pierre Vogel . |

AVANT-PROPOS

Mesdames, Messieurs,

Le Conseil des ministres a adopté, le 10 avril dernier, le projet de programme de stabilité pour les années 2019 à 2022 , qui présente, pour cette période, la trajectoire budgétaire retenue par le Gouvernement ainsi que le scénario macroéconomique sous-jacent.

Véritable support des engagements européens de notre pays en matière budgétaire, ce projet s'accompagne du programme national de réforme , qui a pour finalité d'exposer les mesures programmées ou déjà mises en oeuvre afin de réaliser les objectifs fixés.

Dans le cadre du semestre européen, ces deux documents doivent être transmis à la Commission européenne avant le 30 avril . Par la suite, l'examen du programme de stabilité par les institutions européennes donnera lieu d'ici le mois de juillet à une recommandation du Conseil de l'Union européenne , prise sur la base d'une proposition de la Commission européenne.

L'exercice présente cette année des enjeux encore plus importants, du fait de sa double particularité .

D'une part, il est l'occasion, pour le Gouvernement, non seulement de tirer les conséquences budgétaires du ralentissement de l'économie, mais également de mettre à jour sa trajectoire pour tenir compte des mesures adoptées à la suite des annonces du Président de la République du 10 décembre 2018 , afin de répondre aux préoccupations exprimées par le mouvement dit des « gilets jaunes ».

D'autre part, la programmation pluriannuelle a été établie indépendamment des conclusions tirées du Grand débat national - et ce alors même que celles-ci auront à n'en pas douter un impact sur la trajectoire budgétaire.

Aussi, votre commission a demandé que le projet de programme de stabilité fasse l'objet d'un débat en séance publique . Il se tiendra le lundi 29 avril 2019 en vertu de l'article 30.1 du règlement du Sénat. Cependant, pour la huitième année consécutive, le Sénat ne sera pas appelé à se prononcer par un vote sur ce projet, contrairement à l'Assemblée nationale.

Dans ce contexte, le présent rapport procède à un examen aussi approfondi que possible du projet de programme de stabilité, avant sa communication aux institutions européennes , conformément à une tradition établie de la commission des finances du Sénat, qui publie un avis circonstancié sur les projets de programme de stabilité depuis 2011.

I. UN SCÉNARIO MACROÉCONOMIQUE RÉALISTE QUI PREND ACTE DU RALENTISSEMENT DE L'ÉCONOMIE

Principales hypothèses du scénario macroéconomique 2018-2022

(taux d'évolution en volume, sauf indication contraire)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Produit intérieur brut |

1,6 |

1,4 |

1,4 |

1,4 |

1,4 |

|

Déflateur |

0,9 |

1,2 |

1,2 |

1,5 |

1,7 |

|

Indice des prix à la consommation |

1,8 |

1,3 |

1,3 |

1,5 |

1,75 |

|

Écart de production |

- 0,3 |

- 0,1 |

0,0 |

0,1 |

0,1 |

|

Croissance potentielle |

1,25 |

1,25 |

1,25 |

1,30 |

1,35 |

|

OAT à 10 ans (moyenne annuelle) |

0,8 |

0,9 |

1,7 |

2,4 |

3,2 |

|

Élasticité des prélèvements obligatoires au PIB |

1,2 |

1,0 |

1,0 |

1,0 |

1,0 |

|

Taux de change effectif nominal |

2,7 |

- 0,9 |

0,0 |

0,0 |

0,0 |

|

Prix du pétrole (baril de Brent en $) |

71 |

64 |

65 |

65 |

65 |

Source : commission des finances du Sénat (d'après les documents budgétaires)

A. LE SCÉNARIO DE CROISSANCE EST REVU À LA BAISSE AFIN DE TENIR COMPTE DES SIGNAUX CONJONCTURELS DÉFAVORABLES ET DE LA FERMETURE DE L'ÉCART DE PRODUCTION

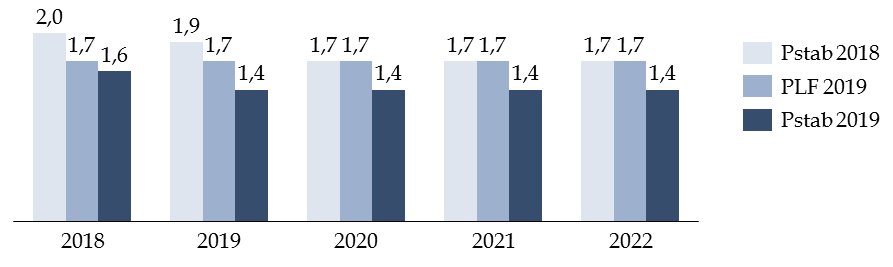

Alors que le projet de loi de finances pour 2019 avait déjà été marqué par une révision à la baisse du scénario de croissance gouvernemental, les hypothèses d'évolution du produit intérieur brut (PIB) retenues dans le cadre du présent programme de stabilité sont de nouveau en net recul .

Évolution du scénario de croissance retenu par le Gouvernement

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat (d'après les documents budgétaires)

1. La confirmation du ralentissement de l'économie observé depuis l'été 2018 s'accompagne d'une révision à la baisse des perspectives de croissance de court terme (2019-2020)

S'agissant des perspectives de croissance de court terme (2019-2020), le Gouvernement prend acte du ralentissement de l'économie observé depuis le début de l'année 2018 .

La révision à la baisse (- 0,3 point) de l'hypothèse de croissance 2019 par rapport au projet de loi de finances tient ainsi principalement à deux facteurs .

D'une part, un « effet base » 2018 défavorable.

À l'issue de l'exercice 2018, l'acquis de croissance - qui représente le taux de croissance qui serait observé en 2019 si l'activité restait au niveau du dernier trimestre de 2018 - est ainsi légèrement inférieur à 0,4 % , soit un niveau inférieur de 0,3 point à celui anticipé à l'automne dernier. À titre de comparaison, l'acquis de croissance était de 1,0 % à l'issue de l'exercice 2017.

D'autre part, le ralentissement plus fort qu'anticipé du commerce mondial et de l'activité en zone euro pèse sur les exportations françaises.

Évolution des prévisions de croissance du

Consensus forecasts

pour l'année 2019

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat

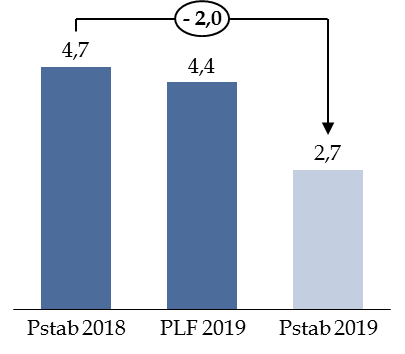

La hausse de la demande adressée à la France serait ainsi limitée à 2,7 % en 2019 , en net recul tant par rapport au précédent programme de stabilité qu'au projet de loi de finances pour 2019.

Évolution de la prévision de demande

adressée

à la France en 2019

(taux d'évolution en volume)

Source : commission des finances du Sénat

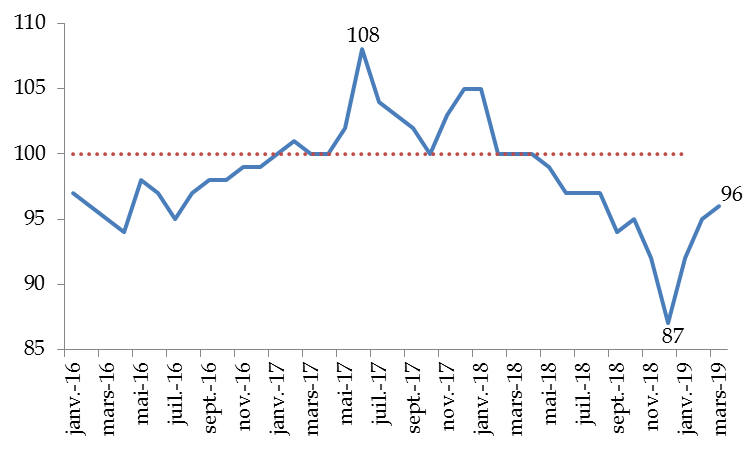

En revanche, la demande intérieure resterait dynamique , comme le suggère la bonne tenue des enquêtes de conjoncture de début d'année et compte tenu de l'effet attendu sur l'activité des réponses apportées à la crise des « gilets jaunes » ( voir le 2 du A du II ).

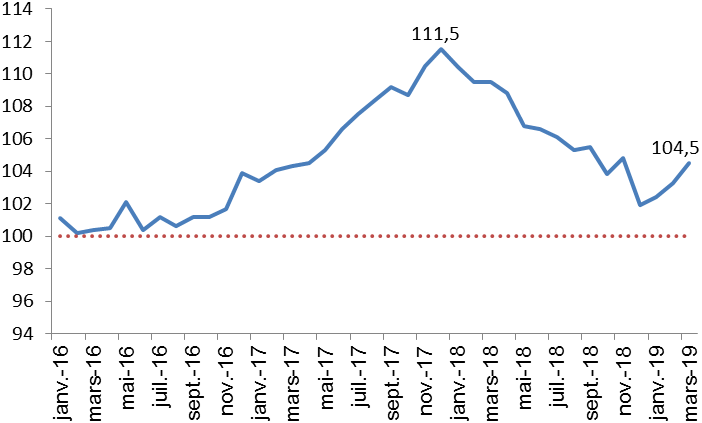

Après avoir chuté en fin d'année, l' indicateur de confiance des ménages a ainsi retrouvé un niveau comparable à celui de l'automne dernier, même s'il demeure inférieur à sa moyenne historique.

Indicateur de confiance des ménages

Source : commission des finances du Sénat (d'après les données de l'Insee)

L'indicateur synthétique du climat des affaires reste quant à lui bien orienté, à un niveau significativement supérieur à sa moyenne historique.

Indicateur synthétique du climat des affaires

Source : commission des finances du Sénat (d'après les données de l'Insee)

Il peut être noté qu'atteindre un taux de croissance annuel de 1,4 % à l'issue de l'exercice 2019 suppose une croissance trimestrielle de 0,4 % .

Croissance annuelle 2019

en fonction du taux de

croissance trimestriel

(taux d'évolution en volume)

|

Croissance trimestrielle |

Croissance annuelle |

|

0,0 |

0,4 |

|

0,1 |

0,6 |

|

0,2 |

0,9 |

|

0,3 |

1,1 |

|

0,4 |

1,4 |

|

0,5 |

1,6 |

|

0,6 |

1,9 |

|

0,7 |

2,1 |

|

0,8 |

2,4 |

Source : commission des finances du Sénat (d'après les données de l'Insee de mars 2019)

À titre de comparaison, la dernière estimation de la Banque de France fait état d'une croissance de 0,3 % au premier trimestre 2019 1 ( * ) , tandis que l'Insee tablait en mars dernier sur un rythme de 0,4 % 2 ( * ) .

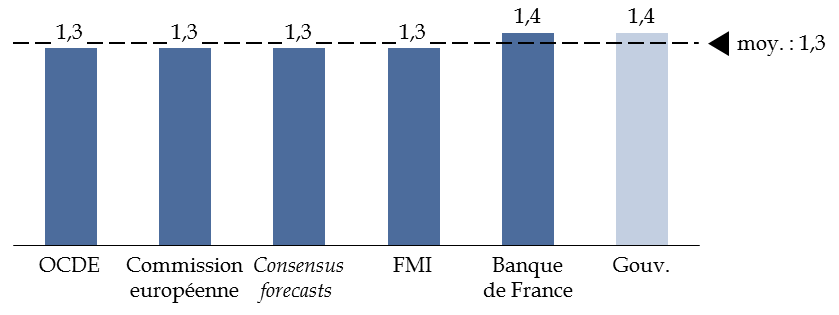

Au total, l'hypothèse de croissance retenue par le Gouvernement pour 2019 (1,4 %) apparaît réaliste au regard des principales estimations disponibles, ainsi que l'a d'ailleurs souligné le Haut Conseil des finances publiques (HCFP) dans son avis rendu le 9 avril dernier 3 ( * ) .

Comparaison des prévisions de croissance pour l'année 2019

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat

Si elle se situe dans la fourchette haute des estimations, l'écart par rapport à la moyenne (0,1 point) n'est pas très significatif 4 ( * ) et présente des enjeux modestes pour les finances publiques, dans la mesure où une croissance inférieure de 0,1 point à la prévision augmenterait le déficit de seulement 0,06 point de PIB environ 5 ( * ) .

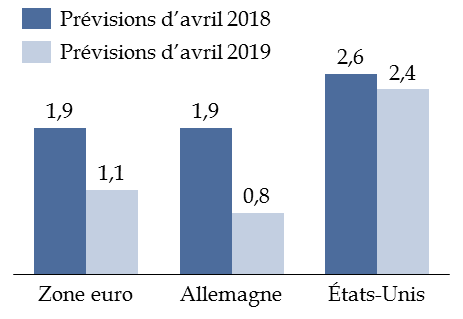

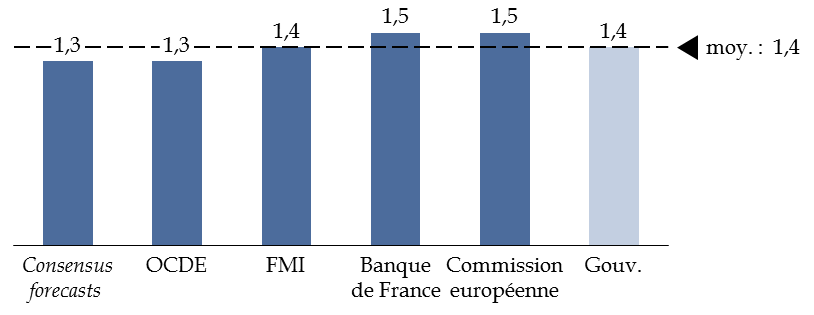

L'hypothèse de croissance retenue pour l'année 2020 (1,4 %, en baisse de 0,3 point) apparaît pour sa part en ligne avec la moyenne des prévisions des instituts de conjoncture et des organisations internationales.

Comparaison des prévisions de croissance pour l'année 2020

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat

Si le présent projet de programme de stabilité est marqué par une dégradation des perspectives de croissance de court terme, le scénario de moyen terme est également revu à la baisse - une première depuis le début du quinquennat.

2. La « normalisation » des hypothèses d'écart de production conduit également à dégrader le scénario de croissance à moyen terme (2021-2022)

À cet horizon, l'évaluation des hypothèses de croissance retenues par le Gouvernement repose moins sur l'analyse des indicateurs conjoncturels que sur l'appréciation portée sur la position dans le cycle et le potentiel de croissance de l'économie française, qui sont actuellement soumis à de fortes incertitudes 6 ( * ) .

La position de l'économie dans le cycle est traditionnellement appréhendée à l'aide du concept d' écart de production , qui représente la différence entre le PIB effectif et le niveau d'activité « soutenable » sur longue période sans provoquer de déséquilibre sur les marchés des biens et du travail, appelé PIB potentiel. L'écart de production constitue ainsi en bas de cycle une estimation du « potentiel de rebond » de l'économie et, en haut de cycle, de son niveau de « surchauffe ».

Chaque année, l'évolution de l'écart de production dépend de l'écart entre la croissance effective et la croissance potentielle : si la croissance effective est inférieure à la croissance potentielle, l'écart de production se creuse ; inversement, si la croissance effective est supérieure à la croissance potentielle, le « potentiel de rebond » de l'économie diminue.

Dans ce cadre, la croissance potentielle , qui correspond au taux d'évolution du PIB potentiel, joue le rôle d'un « limitateur de vitesse » : une fois l'écart de production résorbé, la croissance effective doit se rapprocher de la croissance potentielle. Autrement dit, la croissance effective ne peut durablement s'écarter de la croissance potentielle .

De ce point de vue, alors que le Gouvernement faisait jusqu'à présent l'hypothèse que l'économie française entrerait dans une phase haute du cycle économique en fin de quinquennat, tel n'est plus le cas dans le cadre du présent projet de programme de stabilité .

Évolution de l'écart de production entre 2017 et 2022

(en points de PIB potentiel)

Source : commission des finances du Sénat (d'après les documents budgétaires)

Une fois l'écart de production refermé en 2020, la croissance effective (1,4 %) resterait ainsi très proche de la croissance potentielle (1,35 % en 2022), ce qui maintiendrait l'écart de production au voisinage de zéro.

Ce nouveau scénario recueille l'assentiment du HCFP , qui le qualifie de « raisonnable » 7 ( * ) , alors qu'il considérait à juste titre l'an passé que « le scénario retenu d'une croissance effective demeurant continûment supérieure à la croissance potentielle jusqu'en 2022 » était « optimiste » 8 ( * ) .

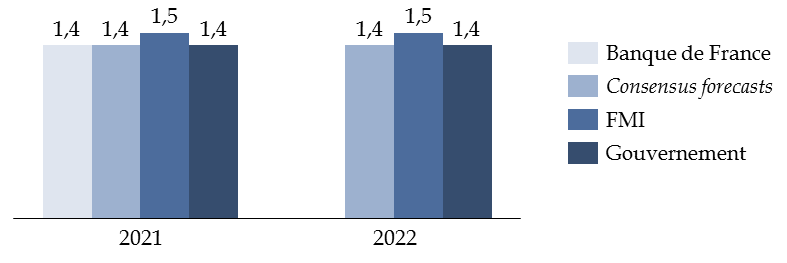

Les hypothèses de croissance effective qui en découlent apparaissent en tout état de cause en ligne avec les principales estimations disponibles .

Comparaison des prévisions de croissance

pour

les années 2021 et 2022

(taux d'évolution du PIB en volume)

Source : commission des finances du Sénat

* 1 Selon l'indicateur synthétique mensuel d'activité (ISMA) de la Banque de France (troisième estimation, mise en ligne le 8 avril 2019).

* 2 Insee, note de conjoncture, mars 2019.

* 3 HCFP, Avis relatif aux prévisions macroéconomiques associées au programme de stabilité pour les années 2019 à 2022, 9 avril 2019, p. 7.

* 4 À titre d'illustration, une étude rétrospective menée par votre rapporteur général sur la période 1997-2017 montre que le Fonds monétaire international (FMI), les instituts de conjoncture et le Gouvernement se trompent en moyenne de 0,9 point sur le niveau de la croissance française de l'année à venir au moment de l'élaboration de la loi de finances. Voir sur ce point : rapport général (Tome I) n° 147 (2018-2019) d'Albéric de Montgolfier sur le projet de loi de finances pour 2019, p. 18.

* 5 Ce résultat correspond à la valeur de semi-élasticité budgétaire retenue par la Commission européenne (0,603) à partir de l'estimation économétrique de l'élasticité individuelle des recettes et dépenses sensibles à la conjoncture et de leur poids moyen dans le PIB. Intuitivement, il s'explique par le fait que les postes sensibles à la conjoncture représentent un peu plus de la moitié du PIB.

* 6 Voir sur ce point : rapport n° 628 (2017-2018) d'Albéric de Montgolfier relatif au projet de loi de règlement du budget et d'approbation des comptes de l'année 2017, fait au nom de la commission des finances et déposé le 4 juillet 2018, p. 12 et s.

* 7 HCFP, Avis relatif aux prévisions macroéconomiques associées au programme de stabilité pour les années 2019 à 2022, 9 avril 2019, p. 11.

* 8 HCFP, Avis relatif aux prévisions macroéconomiques associées au programme de stabilité pour les années 2018 à 2022, 15 avril 2018, p. 13.