EXAMEN DES ARTICLES

TITRE IER

DISPOSITIONS D'ADAPTATION AU DROIT DE L'UNION

EUROPÉENNE EN MATIÈRE ÉCONOMIQUE ET FINANCIÈRE

CHAPITRE Ier

Dispositions relatives au droit de la

consommation

Article 1er

Modification des obligations des

exploitants

d'infrastructures de recharge en carburants alternatifs

et

des sanctions et contrôles applicables

Article examiné dans le

cadre de la législation en commission

Cet article vise à modifier les obligations des exploitants d'infrastructures de recharge en carburants alternatifs ainsi que les sanctions et les contrôles applicables en cas de manquement à ces obligations.

La commission, sur la proposition du rapporteur, a conforté l'article en adoptant un amendement ( COM-42) pour :

- étendre la compétence de la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) à l'ensemble des dispositifs de paiement prévus par le droit européen ;

- garantir l'absence de doublons entre les sanctions administratives mises en oeuvre par la DGRCCF et celles appliquées par la direction générale de l'énergie et du climat (DGEC) ;

- permettre à l'ensemble des zones non interconnectées au réseau dit « métropolitain continental » (ZNI), dans le respect du cadre fixé par la loi organique, de bénéficier de la dérogation à l'obligation d'installation d'infrastructures de ravitaillement en hydrogène permise par le droit européen.

La commission a adopté l'article 1er ainsi modifié.

I. La situation actuelle - Une insuffisante prise en compte des nouvelles obligations européennes relatives aux infrastructures de recharge en carburants alternatifs dans les contrôles et les sanctions par les agents de la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF)

A. Les agents de la DGRCCF disposent de pouvoirs de contrôle et de sanctions étendus

Institué par l'ordonnance dite « Consommation », du 14 mars 20163(*), issue de la loi dite « Consommation », du 17 mars 20144(*), l'article L. 511-7 du code de la consommation fixe les infractions et les manquements pouvant être recherchés par les agents habilités de la DGCCRF.

Parmi ces infractions et manquements figurent les règles européennes en matière de paiements transfrontaliers (3°)5(*), de virements et de prélèvements (6°)6(*) ou de commissions d'interchange (20°)7(*).

Récemment, la promotion, directe ou indirecte, de produits et de services financiers par les personnes exerçant l'activité d'influence commerciale par voie électronique a été ajoutée à la liste de ces infractions et manquements, par la loi dite « Influenceurs », du 9 juin 20238(*).

De plus, le code de la consommation prévoit des sanctions liées à l'information des consommateurs (articles L. 131-1 à L. 131-7), aux pratiques commerciales interdites (articles L. 132-1 A à 132-24-2) et aux pratiques commerciales réglementées (articles L. 132-25 à L. 132-28). Au sein de ces dernières pratiques sont visées la publicité comparative (article L. 132-25), les offres et opérations promotionnelles proposées par voie électronique (article L. 132-26) et l'appellation boulanger et enseigne de boulangerie (articles L. 132-27 à L. 132-28).

B. Le règlement « Afir » prévoit de nouvelles obligations en matière d'infrastructures de recharge en carburants alternatifs

Le règlement sur le déploiement d'une infrastructure pour carburants alternatifs, dit « Afir »9(*), du 13 septembre 202310(*), vise à fixer des objectifs contraignants et de cadres d'action nationaux pour réaliser un tel déploiement, modifiant ainsi une précédente directive du 22 octobre 201411(*).

En matière d'électromobilité, le règlement prévoit l'installation de parcs de recharge à 60 kilomètres (km) d'intervalle, d'une puissance totale de 600 kilowatts (kW), le long du réseau routier central, d'ici le 31 décembre 2027, et du réseau routier global, d'ici le 31 décembre 2035 (article 3)12(*).

S'agissant de l'hydrogène, il propose l'installation de stations d'hydrogène ouvertes au public à 200 kilomètres d'intervalle, d'une capacité minimale cumulée d'une tonne par jour et équipée d'un distributeur d'au moins 700 bars, le long du réseau routier central, ainsi qu'une station dans chaque noeud urbain, d'ici le 31 décembre 2030 (article 6).

Ces infrastructures de recharge doivent disposer de paiements électroniques et de facturations transparentes (articles 5 et 7).

Complémentairement, le règlement fixe des objectifs d'alimentation électrique des ports maritimes et intérieurs (articles 9 et 10), de fourniture d'électricité aux aéronefs en stationnement (article 12), d'approvisionnement en méthane liquéfié dans les ports maritimes (article 11), de développement de technologies et de systèmes de propulsion à hydrogène ou par batterie des infrastructures ferroviaires non électrifiables (article 13).

Pour la mise en oeuvre de ces dispositions, les États membres doivent élaborer et transmettre à la Commission européenne un projet de cadre d'action national pour le développement du marché des carburants alternatifs dans le secteur des transports et le déploiement des infrastructures correspondantes (article 14). Ce cadre d'action fait l'objet d'une évaluation et d'un suivi (articles 17 et 18).

Fait notable, le règlement prévoit la mise à disposition d'informations pertinentes, cohérentes et claires s'agissant des véhicules à moteur mis sur le marché qui peuvent être rechargés ou ravitaillés régulièrement. Cette mise à disposition doit être réalisée, tout à la fois, par les fabricants, dans les manuels d'utilisation des véhicules et sur les véhicules, par les exploitants, dans les points de recharge et de ravitaillement, ainsi que par les distributeurs, chez les concessionnaires automobiles. De plus, une expression graphique, si elle existe, doit être apposée de manière visible par les exploitants des points d'avitaillement, sur les pompes et les pistolets, et par les fabricants, à proximité immédiate des bouchons de remplissage des véhicules ainsi que dans les manuels de remplissage de ces véhicules (article 19).

C. Le Sénat s'est déjà prononcé sur l'intérêt, mais aussi les limites du règlement « Afir »

La commission des affaires économiques, dans le rapport d'information sur le volet « Énergie » du paquet Ajustement 55 »13(*), a en effet, préconisé, s'agissant du règlement précité :

- de renforcer les objectifs contraignants de déploiement des infrastructures de recharge électrique, a minima celles destinées aux véhicules utilitaires légers ;

- de mieux intégrer le gaz naturel liquéfié (GNL), le gaz naturel comprimé (GNC), le biogaz liquéfié (bio-GNL) et le biogaz comprimé (bio-GNC) ainsi que les différents biocarburants et les carburants synthétiques ;

- de renforcer et d'anticiper l'objectif prévu pour les infrastructures de recharge à hydrogène ;

- d'appliquer une neutralité technologique entre l'hydrogène renouvelable et celui bas-carbone et entre l'énergie renouvelable et celle bas-carbone dans l'appréciation des carburants durables.

Ces travaux ont donné lieu à l'adoption d'une proposition de résolution européenne (PPRE)14(*) commune aux commissions sénatoriales des affaires économiques, de l'aménagement du territoire et du développement durable et des affaires européennes.

II. Le dispositif envisagé - Un renforcement des pouvoirs de contrôle et de sanction des agents de la DGCRRF en matière d'infrastructures de recharge pour carburants alternatifs

L'article 1er vise à modifier les obligations des exploitants d'infrastructures de recharge en carburants alternatifs ainsi que les sanctions et les contrôles applicables en cas de manquement à ces obligations.

Le I permet aux agents de la DGCCRF de contrôler le respect par les exploitants de bornes de recharge électrique ouvertes au public des éléments suivants :

- acceptation des paiements électroniques, comme les lecteurs de cartes de paiement et les dispositifs sans contact, à l'exception des dispositifs utilisant une connexion internet dont les codes QR15(*) ;

- proposition d'une option permettant soit d'effectuer une recharge à l'acte, soit d'utiliser une autre solution de recharge contractuelle ;

- proposition de prix raisonnables, aisément et clairement comparables, transparents et non discriminatoires ;

- proposition d'un prix de l'électricité livrée par kilowattheure (kWh) et de frais éventuels d'occupation en prix par minute, avec une information claire et anticipée16(*) permettant une comparaison17(*) ;

- proposition d'un prix de l'électricité ad hoc, comprenant tous les éléments de prix, avec une information claire, aisée et anticipée18(*) permettant une comparaison19(*) ;

- surveillance du marché des infrastructures de recharge, dont les pratiques commerciales déloyales affectant les consommateurs ;

- signalement du lieu exact des infrastructures de recharge sur les aires de stationnement et de repos le long des réseaux routiers transeuropéens de transport.

Le I vise également à contrôler le respect par les exploitants de points de ravitaillement en hydrogène ouverts au public des éléments suivants :

- acceptation des paiements électroniques, comme les lecteurs de cartes de paiement et les dispositifs sans contact ;

- proposition de prix raisonnables, aisément et clairement comparables, transparents et non discriminatoires ;

- proposition d'un prix ad hoc de l'hydrogène par kilogramme, avec une information claire, aisée, anticipée20(*) permettant une comparaison ;

- proposition d'une option permettant d'utiliser une autre solution de ravitaillement contractuelle.

Enfin, il a aussi pour objet la mise à disposition par les distributeurs d'informations pertinentes, cohérentes et claires chez les concessionnaires automobiles.

Le II applique une sanction administrative de 3 000 euros pour une personne physique et de 15 000 euros pour une personne morale, en cas de manquement aux obligations précitées.

Le III exonère les collectivités territoriales régies par l'article 73 de la Constitution (Guadeloupe, Guyane, Martinique, Mayotte, La Réunion) et Saint-Martin de l'application des objectifs pour les infrastructures de ravitaillement en hydrogène des véhicules routiers.

III. La position de la commission - De nouvelles modalités de contrôle et de sanctions utiles aux administrations, ne soulevant pas l'opposition des acteurs économiques ou locaux

A. Les contrôles proposés correspondent globalement aux besoins des administrations interrogées

Entendue par le rapporteur, la DGCCRF a indiqué que la disposition répondait aux besoins en matière d'information et de protection des consommateurs.

Pour autant, elle a précisé que la mise en oeuvre de ces nouvelles missions nécessiterait des moyens humains supplémentaires en termes d'équivalents temps plein (ETP) supplémentaires.

C'est la raison pour laquelle dans sa contribution transmise, la DGCCRF précise : « Le rythme de création de stations de recharge pour véhicules électriques dépasse largement l'érosion progressive du nombre de stations-service. On notera toutefois que certaines stations de recharge sont implantées dans les stations-service. Le nombre d'établissements que la DGCCRF est en charge de contrôler devrait toutefois être en hausse sur l'ensemble des missions (carburants, recharge électrique, hydrogène). Cela nécessitera quelques ETP supplémentaires. »

Si certaines obligations prévues par le règlement ne sont pas visées, c'est, selon la DGCCRF, parce qu'elles relèvent de la compétence d'autres administrations :

- la Banque de France, pour les dispositifs de paiement sur Internet ;

- la direction générale de l'énergie et du climat (DGEC), pour les caractéristiques techniques des points de recharge ou d'avitaillement, l'apposition d'informations dans les manuels, les véhicules ou ces points de recharge ou d'avitaillement, et, plus généralement, les objectifs d'installation en matière d'électricité, d'hydrogène ou de méthane liquéfié.

Sollicitée par le rapporteur, la Banque de France a rappelé qu'elle exerçait une mission de surveillance de la sécurité des moyens de paiement, prévue à l'article L. 141-4 du code monétaire et financier.

Elle a affirmé que la compétence en matière de vérification des dispositifs de paiement sur Internet relevait plutôt de la DGCCRF : « Il n'y a aucune raison de différencier la responsabilité du contrôle de ces points a et b d'une part et du point c d'autre part : ces contrôles, qui sont de même nature et qui ne concernent pas la sécurité mais la question de la vérification du respect, par les commerçants, du choix du législateur de permettre l'accès à un certain (ou plusieurs) type(s) de moyen(s) de paiement donné(s) dans un cas particulier, devraient donc tous incomber à la DGCCRF. »

Le rapporteur estime que la compétence en matière de contrôle des dispositifs de paiement sur Internet, qui ne semble à première vue être réclamée ni par la DGCCRF, ni par la Banque de France, doit pourtant bien être confiée à une administration, faute de quoi le c du 1 de l'article 5 du règlement n° 2023/1804 du 13 septembre 2023 ne serait pas pleinement intégré au droit national.

À la demande du rapporteur, et pour éviter tout vide juridique, la DGCCRF, a admis la nécessité d'une habilitation, en ces termes : « Puisqu'il s'agit de contrôler la présence du moyen de paiement (et non pas de savoir par nous même si le moyen de paiement particulier du c est ou n'est pas sécurisé, ce pour quoi nous aurons besoin des compétences de la Banque de France), une habilitation sur l'ensemble du 1 serait requise. »

De son côté, la DGEC, entendue par le rapporteur, a affirmé préférer des modifications réglementaires, plutôt que législatives, des contrôles et des sanctions à sa disposition.

La contribution transmise par la DGCCRF indique en effet : « La DGEC a prévu d'habiliter ses agents par la voie réglementaire de manière à ce qu'ils puissent contrôler et sanctionner l'ensemble des dispositions du règlement Afir qui la concernent. La DGEC a considéré qu'une habilitation de niveau législatif n'était pas nécessaire (les agents du MTECT sont habilités dans la partie réglementaire du code de l'environnement). »

Le rapporteur prend acte du choix ainsi opéré.

Il constate que la précédente directive du 22 octobre 2014 a été transposée par un décret du 12 janvier 201721(*). Il relève aussi que l'article L. 142-20 du code de l'énergie fixe le pouvoir d'enquête du ministre de l'énergie et l'article L. 142-37 celui de recherche et de constatation des agents habilités par lui. Enfin, il note que les articles L. 353-4 et L. 641-4-2 du code de l'énergie se contentent de fixer le principe de l'obligation d'interopérabilité des infrastructures de recharge ouvertes au public, dont les modalités sont précisées par un décret en Conseil d'État.

Sur ce fondement a été pris un décret n° 2021-1561 du 3 décembre 2021 relatif à l'obligation d'interopérabilité de l'infrastructure de recharge ou de ravitaillement en carburants alternatifs ouverte au public.

Interrogée plus en détail sur les modifications réglementaires envisagées, la DGEC a précisé que le nouveau cadre européen implique « des modifications d'adaptation du décret n° 2017-126 du 12 janvier 2017 qui sera, par la même occasion, intégralement codifié dans le code de l'énergie, ce qui complétera la compétence de contrôle sur les éléments du ressort du ministère chargé de l'énergie ».

B. La sanction proposée reprend les montants maximaux d'ores et déjà prononcés en matière de consommation

Lors de son audition, la DGCCRF a précisé que les montants proposés - de 3 000 € pour une personne physique et 15 000 € pour une personne morale - de même que les conditions visées - en l'espèce, la référence au chapitre II du titre II du livre V du code de la consommation - correspondent aux dispositions déjà prévues par ce code.

Aussi a-t-elle indiqué dans sa contribution transmise au rapporteur que « ces montants correspondent en effet aux montants d'amende administrative prononcés à l'encontre d'une personne physique (3 000 euros) ou d'une personne morale (15 000 euros). Ces montants sont les montants maximums pouvant être prononcés par l'administration dans le cas de manquements à la réglementation. Toutes les amendes administratives présentent ces montants maximums et sont prononcés dans les conditions prévues par le code de la consommation. »

Le rapporteur prend acte du choix ainsi effectué.

Il constate que la rédaction est calquée sur celle en matière d'information précontractuelle (L. 131-1 à L. 131-6 du code de la consommation), de numéro de téléphone d'assistance (L. 132-21 du même code), de recueil du consentement (L. 132-22 du même code) ou d'offres ou d'opérations électroniques (L. 132-26 du même code).

Cependant, il relève que les montants proposés sont très supérieurs à ceux prévus par le code de l'énergie : ainsi, l'article R. 553-4-3 du code de l'énergie prévoit une amende administrative dont le montant maximal est de 300 € en l'absence d'interopérabilité des infrastructures de recharge pour carburants alternatifs.

De plus, il s'interroge plus globalement sur l'articulation entre les sanctions appliquées par la DGCCRF, au titre de la consommation, et celles appliquées par la DGEC, au titre du code de l'énergie, estimant nécessaire d'éviter tout cumul de sanctions administratives.

C. Les exonérations envisagées pour l'installation de stations d'hydrogène répondent à des nécessités territoriales

Au cours de son audition, la DGCCRF a précisé que l'exemption prévue en matière d'installation d'infrastructures de ravitaillement en hydrogène des véhicules routiers dans les collectivités ultramarines (Guadeloupe, Guyane, Martinique, Mayotte, La Réunion, Saint-Martin) leur a été soumise à consultation au préalable.

C'est la raison pour laquelle elle a indiqué, dans la contribution transmise au rapporteur : « Le conseil territorial de Saint-Martin, les assemblées de Guyane et de Martinique, le conseil départemental de Mayotte et les conseils régionaux et départementaux de la Guadeloupe et de La Réunion ont été saisis de cette disposition à titre obligatoire le 20 octobre 2023. »

Le rapporteur relève que le Gouvernement recourt uniquement à la dérogation prévue pour les régions ultrapériphériques, prévue au a du paragraphe 5 de l'article 6 du règlement n° 2023/1804 du 13 septembre 2023, et non à celle pour les îles relevant de la définition des petits réseaux connectés ou des petits réseaux isolés, prévue au b du même 5.

Cela ne permet pas de couvrir les autres ZNI, telles que la Corse ou les îles d'Ouessant, de Molène, de Sein et de Chausey22(*).

Or, une adaptation de l'obligation d'installation précitée peut également y être pertinente, sous réserve du respect de la compétence dévolue en matière d'énergie à certaines ZNI par la loi organique.

À la demande du rapporteur, et pour garantir la sécurité juridique, la DGEC est en effet convenue que « la loi organique s'applique [...] si un territoire est compétent dans un domaine ».

D. La disposition proposée ne soulève pas de difficulté particulière parmi les acteurs économiques interrogés

Dans le cadre de ses travaux, le rapporteur a pris l'attache des principaux acteurs économiques concernés.

L'Association pour le développement de la mobilité électrique - France (Avere-France) et le groupe EDF lui ont indiqué ne pas s'opposer à l'évolution proposée.

En revanche, ils se sont interrogés sur l'articulation des sanctions prévues par le code de la consommation avec celles prévues par le code de l'énergie.

De leur côté, ni France Hydrogène, ni France gaz n'ont fait part de difficulté particulière.

***

En définitive, dans un souci de complétude, le rapporteur a proposé un amendement (COM-42) visant à :

- étendre la compétence de la DGCCRF à l'ensemble des dispositifs de paiement prévus ;

- garantir l'absence de doublons entre les sanctions administratives mises en oeuvre par la DGRCCF et celles appliquées par la DGEC ;

- permettre à l'ensemble des ZNI, dans le respect du cadre fixé par la loi organique, de déroger à l'obligation d'installation d'infrastructures de ravitaillement en hydrogène.

La commission a adopté l'article 1er ainsi modifié.

Article 2

Adaptation du code de la consommation au

règlement

sur la sécurité générale des

produits (RSGP)

Article examiné dans le cadre de la

législation en commission

Cet article vise à adapter le code de la consommation au nouveau cadre issu du règlement européen (UE) 2023/988 du Parlement et du Conseil du 10 mai 2023 relatif à la sécurité générale des produits (RSGP), applicable à compter du 13 décembre 2024.

La commission a adopté deux amendements de précision juridique.

I. La situation actuelle - L'obligation de sécurité générale des produits, inscrite au code de la consommation, découle de directives européennes

A. L'obligation de sécurité générale des produits vise principalement les producteurs et les distributeurs

1) Le cadre européen relatif à la sécurité générale des produits

La directive 2001/95/CE du Parlement européen et du Conseil du 3 décembre 2001 relative à la sécurité générale des produits fixe notamment :

i) une obligation de sécurité générale pour les produits de consommation non alimentaires ;

ii) les pouvoirs des États membres afin d'assurer le contrôle des obligations des producteurs et distributeurs de ces produits ;

iii) les obligations d'échange d'informations des autorités nationales dans le cadre du dispositif d'alerte rapide sur les produits dangereux, « Rapex ».

Cette directive s'applique aux produits de consommation non alimentaires23(*) dans la mesure où ils ne sont pas régis par une législation d'harmonisation sectorielle de l'Union européenne24(*).

2) L'obligation de sécurité des produits au sein du code de la consommation

Le chapitre Ier du Titre II du Livre IV du code de la consommation25(*) fixe l'obligation de sécurité générale des produits et précise notamment :

- les acteurs concernés par cette obligation : les producteurs et les distributeurs26(*), dont les définitions sont issues de la directive 2001/95/CE ;

- le champ des produits concernés, qui, conformément à la même directive, exclut les antiquités et les produits d'occasion nécessitant une réparation ou une remise en état lorsque cela est explicitement mentionné27(*) ;

- les contours de cette obligation de sécurité : les produits sont présumés satisfaire l'obligation de sécurité générale, fixée en référence à la « sécurité à laquelle on peut légitimement s'attendre »28(*), lorsqu'ils sont conformes à la réglementation spécifique ayant pour objet la santé et la sécurité du consommateur ou à certaines européennes ou nationales29(*).

Le chapitre II prévoit des mesures d'application et notamment les modalités d'interdiction et de réglementation des produits ne satisfaisant pas à l'obligation de sécurité générale.

Le chapitre III détaille les obligations des producteurs et des distributeurs en matière de sécurité des produits. Le producteur doit notamment se tenir informé des risques des produits qu'il commercialise et fournir au consommateur les informations utiles à leur évaluation30(*). Les distributeurs ont quant à eux l'interdiction de fournir des produits dont ils savent qu'ils ne satisfont pas à l'obligation de sécurité générale : ils sont donc soumis à des obligations de transmission d'informations, de traçabilité et de collaboration aux actions des autorités administratives et des producteurs31(*). L'article L. 423-3 détermine les actions à mener par les producteurs et les distributeurs lorsqu'un produit ne satisfait pas à l'obligation de sécurité générale : par exemple une information des autorités compétentes et des consommateurs, le retrait ou le rappel des produits.

Les manquements aux obligations de sécurité des produits non alimentaires sont actuellement appréhendés par la DGCCRF sous le prisme des pratiques commerciales trompeuses32(*), punies d'un emprisonnement de deux ans et d'une amende de 300 000 euros. En effet, le chapitre II (« Sécurité ») du Titre V (« Sanctions ») du code de la consommation ne traite que des sanctions relatives aux manquements aux obligations de sécurité des produits alimentaires.

B. Les places de marché en ligne ne sont pas spécifiquement visées par ce cadre relatif à la sécurité générale des produits

Conformément à l'article 13 de la directive e-commerce33(*), transposé à l'article 6. I. 2 de la loi du 21 juin 2004 pour la confiance dans l'économie numérique (« LCEN »)34(*), les fournisseurs de places de marché sont assimilés à des hébergeurs de contenus numériques, qui ne peuvent donc voir leur responsabilité engagée pour les produits dangereux vendus sur leur interface dès lors qu'ils agissent promptement pour les retirer de leur interface lorsqu'ils ont eu connaissance de leur caractère dangereux.

Les places de marché en ligne ne sont donc en théorie pas soumises aux obligations des distributeurs en termes de vérification de la sécurité des produits. En pratique toutefois, compte tenu du contrôle que certains fournisseurs de places de marché peuvent opérer sur les vendeurs présents sur leur interface, l'administration a pu opérer des requalifications de leur statut vers celui de distributeur. C'est à ce titre que la plateforme Wish a été enjointe à se mettre en conformité avec ses obligations en matière de retrait et de rappel de produits en juillet 2021.

En dehors de la requalification vers le statut de distributeur, le code de la consommation prévoit néanmoins que les places de marché puissent être mobilisées afin d'assurer la sécurité des produits proposés aux consommateurs. À la suite du règlement (UE) 2019/1020 du 20 juin 2019 sur la surveillance de marché et la conformité des produits35(*), la loi portant diverses dispositions d'adaptation du droit de l'Union européenne du 5 décembre 2020 a introduit un article L. 521-3-1 au code de la consommation, qui donne à l'administration un pouvoir de réquisition numérique, lui permettant, lorsqu'elle constate un manquement en matière de conformité et de sécurité des produits en ligne et que l'auteur n'est pas identifié ou n'a pas déféré à une injonction :

- d'ordonner à un opérateur de plateforme l'affichage d'un message avertissant les consommateurs de l'accès à un contenu illicite ;

- d'ordonner, pour les infractions les plus graves, le déréférencement, la restriction d'accès voire le blocage du nom de domaine des interfaces en situation de manquement.

II. Le dispositif envisagé - La rénovation du cadre européen relatif à la sécurité générale des produits à l'aide d'un règlement implique des adaptations du droit interne

A. Le nouveau règlement relatif à la sécurité des produits (RSGP) entend améliorer le cadre européen actuel, notamment dans l'encadrement des pratiques des places de marché en ligne

En se substituant à des directives, le règlement européen sur la sécurité générale des produits (RSGP) vise à appliquer de manière plus uniforme les règles de sécurité relatives aux produits au sein de l'Union européenne. Dans le rapport d'analyse d'impact accompagnant la proposition de règlement, la commission estime qu'en révisant le cadre à l'aide d'un règlement, le montant du dommage causé aux consommateurs par les produits dangereux, estimé à 19,3 milliards d'euros, devrait baisser d'environ 1 milliard d'euros au cours de la première année de mise en oeuvre du règlement, puis de 5,5 milliards d'euros au cours des dix prochaines années. En incluant également les produits ayant l'apparence de denrées alimentaires, jusqu'alors régis par une directive de 198736(*), adoptée à une époque où le cadre juridique relatif était moins exigeant, le RSGP entend clarifier et harmoniser le cadre relatif à la sécurité de ces produits.

De plus, le RSGP procède aux améliorations suivantes :

- il améliore l'efficacité des systèmes de rappels de produits dangereux, via la refonte du système Rapex, renommé Safety Gate ;

- il renforce les obligations de tous les acteurs de la chaîne de valeur, par exemple en matière de mise en place de processus internes et de coopération avec les autorités de surveillance nationales. Au-delà du distributeur et du producteur, il introduit la notion d'« opérateur économique », qui inclut le fabricant et son éventuel mandataire, l'importateur, le distributeur et l'éventuel prestataire de services d'exécution de commandes ;

- il renforce la coopération des fournisseurs de places de marché en ligne en matière de sécurité des produits. Leurs obligations spécifiques, prévues à l'article 22, incluent notamment leur enregistrement sur Safety Gate, la création d'un point de contact unique dédié à la communication avec les autorités nationales sur la sécurité des produits dans chaque État membre, ainsi que la mise en oeuvre de processus internes en matière de sécurité des produits. Le RSGP rappelle également que l'obligation de « conformité dès la conception » des interfaces, conformément au règlement 2022/206537(*) sur les services numériques, est applicable en matière de sécurité des produits. Enfin, il précise les pouvoirs des autorités nationales pour mettre en oeuvre l'injonction de retrait d'un contenu dangereux d'une interface en ligne - déjà prévue par le règlement 2019/1020 et l'article L. 521-3-1 du code de la consommation.

B. Les adaptations du code de la consommation rendues nécessaires par le RSGP sont néanmoins limitées

Les dispositions d'un règlement étant directement applicables, il importe pour le législateur de ne pas retranscrire intégralement son contenu dans l'ordre normatif national mais de modifier les dispositions du droit national lui étant incompatibles.

Ainsi, l'article 2 du présent projet de loi vise à adapter le code de la consommation, notamment en :

- tirant les conséquences de la définition de l'« opérateur économique » prévue par le règlement 2023/988 : les définitions inscrites à l'article L. 421-1 ainsi que l'intitulé du titre du chapitre III sont donc modifiées ;

- posant, à l'article L. 421-2, l'obligation de sécurité générale des produits en référence au règlement 2023/988 et non plus en référence à « la sécurité à laquelle on peut légitimement s'attendre » comme cela est actuellement le cas à l'article L. 421-3. La portée de cet article serait donc restreinte à la sécurité des services ;

- abrogeant certains articles : en effet, un certain nombre de précisions, posées par le RSGP et donc directement applicables, n'ont plus à être mentionnées au code de la consommation. Tel est le cas, par exemple, de la non-application de l'obligation de sécurité générale aux antiquités et aux produits d'occasion38(*), ou des obligations respectives des producteurs et des distributeurs définies aux articles L. 423-1 et L. 423-2.

L'article précise également les sanctions applicables en cas de non-respect par les fabricants et les importateurs de leurs obligations prévues par le RSGP. Il s'agit d'une des seules dispositions pour lesquelles le législateur national dispose d'une marge d'appréciation : l'article 44 du RSGP précise seulement que ces sanctions « doivent être effectives, proportionnées et dissuasives ». Le présent projet de loi fait donc le choix de calquer ce régime de sanction sur le régime applicable aux manquements aux obligations en matière de sécurité des produits alimentaires39(*), à savoir cinq ans d'emprisonnement et 600 000 euros d'amende, montant pouvant être porté de manière proportionnée aux avantages tirés du délit à 10 % du chiffre d'affaires moyen annuel. Les manquements des distributeurs seront quant à eux fixés par décret en Conseil d'État et punis de contraventions de 5e classe, comme les manquements aux règles de sécurité alimentaire.

Enfin, les obligations des fournisseurs de places de marché en ligne ne nécessitent pas d'adaptations au sein du code de la consommation :

- le RSGP vise les places de marché en ligne mettant en relation des consommateurs avec des professionnels (« BtoC ») tandis que le code de la consommation, en son article L. 111-7, admet une définition plus large de la place de marché en ligne, incluant la mise en relation de consommateurs entre eux. Néanmoins, la cohabitation des deux définitions n'est pas contraire au RSGP, ce dernier ne s'appliquant qu'aux plateformes permettant la conclusion de contrats à distance entre consommateurs et professionnels. La mise en relation des consommateurs entre eux est quant à elle visée par d'autres dispositions du code de la consommation ;

- le pouvoir de l'administration de formuler une injonction à l'égard des fournisseurs de plateforme en ligne afin de retirer un produit dangereux, d'en rendre l'accès impossible ou d'afficher un avertissement explicite, prévu par l'article 22, point 4, du RSGP, est quant à lui déjà prévu par l'article L. 521-3-1 du code de la consommation.

III. La position de la commission spéciale - Assurer le respect du droit européen tout en veillant à la cohérence du droit interne

La commission est sensible aux objectifs poursuivis par le RSGP en termes d'harmonisation de l'application du cadre juridique relatif à la sécurité des produits dans l'Union européenne et de renforcement des diligences des différents acteurs, notamment des places de marché en ligne. D'après la DGCCRF, en 2020, sur 129 tests de produits achetés sur 10 places de marché en ligne différentes, 32 % des produits étaient en situation de manquement par rapport aux obligations de conformité et de sécurité.

La commission constate que le présent article vise effectivement à adapter le code de la consommation au nouveau règlement sur la sécurité générale des produits, qui sera en vigueur le 13 décembre 2024. Parmi les modifications du code de la consommation opérées, la commission salue la création d'un régime de sanctions propre aux manquements des fabricants en matière de sécurité des produits.

Elle propose s deux amendements de précision juridique :

- un amendement COM-47 visant à aligner la définition de l'opérateur économique du code de la consommation sur celle du RSGP ;

- un amendement COM-48 visant à ce que les adaptations du code de la consommation au RSGP entrent bien en vigueur le 13 décembre 2024, comme le RSGP.

La commission a adopté l'article 2 ainsi modifié.

Article 3

Demande d'habilitation à légiférer par

voie d'ordonnance pour modifier

la loi n° 2023-451 du

9 juin 2023 visant à encadrer l'influence commerciale

et

à lutter contre les dérives des influenceurs sur les

réseaux sociaux

Cet article vise à habiliter le Gouvernement à prendre par ordonnance, dans un délai de neuf mois, les mesures relevant du domaine de la loi nécessaires à l'adaptation de la loi n° 2023-451 du 9 juin 2023 à diverses règles européennes applicables.

La commission a adopté un amendement du rapporteur visant à mieux encadrer la demande d'habilitation du Gouvernement à légiférer par voie d'ordonnance.

I. La situation actuelle - Une nécessaire adaptation de la loi n° 2023-451 du 9 juin 2023 aux observations de la Commission européenne

La loi n° 2023-451 visant à encadrer l'influence commerciale et à lutter contre les dérives des influenceurs sur les réseaux sociaux a été promulguée le 9 juin 202340(*). Si la majeure partie de ses dispositions sont entrées en vigueur depuis cette date, d'autres dispositions devraient entrer en vigueur à une date différée, tandis qu'aucune mesure réglementaire d'application n'a encore été adoptée.

D'initiative parlementaire et transpartisane, les députés Arthur Delaporte et Stéphane Vojetta en étant à l'origine, cette loi, fortement soutenue par le Gouvernement et adoptée à l'unanimité des deux chambres, constitue aujourd'hui la première législation nationale au monde spécifiquement dédiée à la régulation de l'influence commerciale.

L'activité d'influence commerciale relevant des services de la société de l'information, au sens de la directive 2015/1535 du 9 septembre 201541(*), cette législation est soumise à une procédure d'information auprès de la Commission européenne. En conséquence, le 14 août 2023, la Commission européenne a transmis au Gouvernement ses observations, qui appellent une adaptation de la loi n° 2023-451 à diverses règles européennes applicables.

II. Le dispositif envisagé - Une demande d'habilitation à légiférer par voie d'ordonnance pour adapter la loi n° 2023-451 du 9 juin 2023

Alors qu'il n'était pas prévu, lors de la transmission initiale du projet de loi pour avis au Conseil d'État, de modifier la loi n° 2023-451 du 9 juin 2023, le Gouvernement a finalement saisi le Conseil d'État de façon rectificative à trois reprises afin d'ajouter un article à cet effet. Après avoir premièrement envisagé, lors des deux premières saisines rectificatives, une modification de la loi n° 2023-451 du 9 juin 2023 selon la procédure législative ordinaire, le Gouvernement a modifié l'avant-projet de texte pour demander une habilitation à légiférer par voie d'ordonnance lors de la dernière saisine rectificative.

Ainsi, le présent article 3 a pour objectif d'habiliter le Gouvernement à prendre par ordonnance, dans un délai de neuf mois, les mesures relevant du domaine de la loi nécessaires à l'adaptation de la loi n° 2023-451 du 9 juin 2023 aux règles européennes suivantes :

- la directive 2000/31/CE du Parlement européen et du Conseil du 8 juin 2000 relative à certains aspects juridiques des services de la société de l'information, et notamment du commerce électronique, dans le marché intérieur42(*), dite « directive e-commerce » ;

- la directive 2005/29/CE du Parlement européen et du Conseil du 11 mai 2005 relative aux pratiques commerciales déloyales des entreprises vis-à-vis des consommateurs dans le marché intérieur43(*) ;

- la directive 2015/1535 du 9 septembre 2015 prévoyant une procédure d'information dans le domaine des réglementations techniques et des règles relatives aux services de la société de l'information44(*), dite « directive SMTD » ;

- la directive (UE) 2018/1808 du Parlement européen et du Conseil du 14 novembre 2018 modifiant la directive 2010/13/UE visant à la coordination de certaines dispositions législatives, réglementaires et administratives des États membres relatives à la fourniture de services de médias audiovisuels45(*), dite « directive SMAD » ;

- le règlement (UE) 2022/2065 du Parlement européen et du Conseil du 19 octobre 2022 relatif à un marché unique des services numériques et modifiant la directive 2000/31/CE46(*), dit « règlement DSA ».

Sans connaître le contenu du projet d'ordonnance envisagé par le Gouvernement, dont l'élaboration est en cours, les observations de la Commission européenne, l'exposé des motifs du projet de loi ainsi que les différentes saisines rectificatives du Conseil d'État permettent tout de même d'identifier les éventuelles modifications suivantes de la loi n° 2023-451 du 9 juin 2023 :

- la précision éventuelle de la définition de l'activité d'influence commerciale prévue par l'article 1er, sous réserve qu'une telle activité entre bien dans le périmètre d'application de la directive Smad ;

- la précision du régime des interdictions de promotion fixé à l'article 4 au regard des exigences de l'article 3 de la directive -commerce définissant le principe du pays d'origine, afin de préciser que :

o l'interdiction de la promotion de la chirurgie esthétique s'applique lorsqu'il peut y avoir des risques pour la santé des personnes ;

o ce sont les produits, les actes, les procédés, les techniques et les méthodes non thérapeutiques dont la promotion est interdite lorsqu'ils sont présentés comme comparables, préférables ou substituables à des actes, à des protocoles ou à des prescriptions thérapeutiques ;

o la mention d'interdiction aux moins de dix-huit ans pour la promotion de jeux d'argent et de hasard doit être claire, lisible et compréhensible sur tout format utilisé, et non plus durant l'intégralité du visionnage ;

- la modification des obligations d'affichage des publications des personnes exerçant l'activité d'influence commerciale fixées à l'article 5 par rapport aux exigences de l'article 3 de la directive e-commerce sur le principe du pays d'origine et à celles de l'article 7 de la directive relative aux pratiques commerciales déloyales, pour préciser que :

o l'intention commerciale d'une publication doit être explicitement indiquée par le recours aux mentions « Publicité » ou « Collaboration commerciale » ou par une mention équivalente adaptée aux caractéristiques de l'activité d'influence et au format du support de communication utilisé ;

o les mentions « Images retouchées » et « Images virtuelles » doivent être claires, lisibles et compréhensibles, sur tout support utilisé, et non plus durant l'intégralité du visionnage ;

- la modification de l'article 9, par rapport aux exigences de l'article 3 de la directive e-commerce sur le principe du pays d'origine, pour préciser que l'obligation de désigner une forme de représentation légale sur le territoire de l'Union européenne concerne, en plus des autres conditions déjà fixées par la loi, les personnes exerçant l'activité d'influence commerciale qui ciblent un public en France ;

- la suppression de l'article 10, qui avait été introduit à l'Assemblée nationale à l'initiative des rapporteurs et dont les dispositions ne sont toujours pas entrées en vigueur, par cohérence avec l'entrée en application du règlement européen sur les services numériques ;

- la suppression de l'article 11, précédemment introduit à l'Assemblée nationale à l'initiative des rapporteurs et dont les dispositions ne sont toujours pas entrées en vigueur, par cohérence avec l'entrée en application du règlement européen sur les services numériques ;

- la suppression de l'article 12, précédemment introduit à l'Assemblée nationale à l'initiative des rapporteurs et dont les dispositions ne sont toujours pas entrées en vigueur, par cohérence avec l'entrée en application du règlement européen sur les services numériques ;

- la suppression de l'article 15, précédemment introduit à l'Assemblée nationale à l'initiative du Gouvernement, par cohérence avec l'entrée en application du règlement européen sur les services numériques ;

- la suppression de l'article 18 de coordination qui prévoit une condition suspensive à l'entrée en vigueur des articles 10, 11, 12 et 15.

III. La position de la commission - Une demande d'habilitation à légiférer par voie d'ordonnance partiellement justifiée

Les auditions et les échanges ont conduit le rapporteur pour la commission a jugé partiellement justifiée la demande d'habilitation du Gouvernement à légiférer par voie d'ordonnance.

Il est en effet indispensable de tirer les conséquences sur le plan juridique, et dans les meilleurs délais, des observations de la Commission européenne transmises au Gouvernement le 14 août dernier. Le rapporteur rappelle ainsi que le projet d'ordonnance doit faire l'objet d'une notification préalable auprès de la Commission européenne et que cette ordonnance ne peut être promulguée qu'à l'issue de la période de statu quo qui sera fixée par la Commission européenne.

Le rapporteur est par ailleurs conscient de la nécessité pour le Gouvernement d'analyser le récent arrêt de la Cour de justice de l'Union européenne (CJUE) du 9 novembre 202347(*) et ses effets en matière de réglementation des services de la société de l'information, ce qui inclut, mais pas seulement, la loi n° 2023-451 du 9 juin 2023.

En effet, cet arrêt modifie et précise, de façon conséquente et inédite, l'interprétation que les États membres doivent avoir du paragraphe 4 de l'article 3 de la directive sur le e-commerce. La CJUE considère ainsi que « des mesures générales et abstraites visant une catégorie de services donnés de la société de l'information décrite en des termes généraux et s'appliquant indistinctement à tout prestataire de cette catégorie de services ne relèvent pas de la notion de « mesures prises à l'encontre d'un service donné de la société de l'information », au sens de cette disposition »48(*).

Toutefois, le rapporteur estime que le délai d'habilitation pourrait être réduit dans la mesure où les observations de la Commission européenne sont connues par le Gouvernement depuis le 14 août dernier et que ce projet d'ordonnance est déjà en cours d'élaboration, d'autant plus que le Gouvernement envisageait à l'origine une modification de la loi n° 2023-451 selon la procédure législative ordinaire.

Le rapporteur considère également que le périmètre de la demande d'habilitation pourrait être précisé, dans la mesure où les observations de la Commission européenne comme l'exposé des motifs du projet de loi sont suffisamment explicites quant aux articles de la loi n° 2023-451 du 9 juin 2023 devant faire l'objet d'une abrogation et ceux susceptibles d'être modifiés.

Par conséquent, la commission a adopté l'amendement COM-49 du rapporteur qui modifie l'article 3 de ce projet de loi afin :

- de réduire le délai d'habilitation de neuf à six mois ;

- de préciser que les articles 1er, 4, 5 et 9 de la loi n° 2023-451 du 9 juin 2023, et non l'ensemble des dispositions de cette loi, sont susceptibles d'être modifiés ;

- d'abroger directement, et non par ordonnance, les articles 10, 11, 12, 15 et 18 de la loi n° 2023-451 du 9 juin 2023. En effet, si les dispositions des quatre premiers articles n'entreront en vigueur qu'au 17 février 2024, il est préférable, par souci de sécurité juridique, de réduire la période transitoire pendant laquelle ces articles seront en vigueur. Or, cet objectif ne peut pas être atteint en l'état car l'ordonnance envisagée par le Gouvernement ne serait promulguée qu'à l'automne 2024.

La commission a adopté l'article 3 ainsi modifié.

CHAPITRE

II

Dispositions relatives au droit des sociétés

Article 4

Ratification de l'ordonnance

n° 2023-393 du 24 mai 2023 portant réforme du

régime des fusions, scissions, apports partiels d'actifs

et

opérations transfrontalières des sociétés

commerciales

et diverses améliorations de ce même

régime

Article examiné dans le cadre de la législation

en commission

Cet article vise à ratifier l'ordonnance n° 2023-393 du 24 mai 2023 portant réforme du régime des fusions, scissions, apports partiels d'actifs et opérations transfrontalières des sociétés commerciales et apporter diverses améliorations de ce même régime.

La commission a adopté l'article 4 modifié par un amendement rédactionnel et de coordination.

L'ordonnance du 24 mai 2023 a été prise par le Gouvernement conformément à l'article 13 de la loi n° 2023-171 du 9 mars 2023 portant diverses dispositions d'adaptation au droit de l'Union européenne dans les domaines de l'économie, de la santé, du travail, des transports et de l'agriculture qui a habilité le Gouvernement à assurer la transposition de la directive (UE) 2019/2121 du Parlement européen et du Conseil du 27 novembre 2019 modifiant la directive (UE) 2017/1132 en ce qui concerne les transformations, fusions et scissions transfrontalières49(*).

L'objectif de cette directive est de faciliter la réalisation des opérations transfrontalières (fusion, scission, transformation) de sociétés commerciales au sein de l'espace européen, en mettant en place une procédure commune d'une part, et, d'autre part, en instaurant des règles de protection des salariés, des créanciers et des actionnaires. Les greffiers des tribunaux de commerce se sont également vu confier un rôle de contrôle des éventuelles fraudes.

En outre, la loi du 9 mars 2023 précitée imposait d'une part au Gouvernement de prendre son ordonnance de transposition dans un délai de trois mois à compter de sa promulgation, l'ordonnance prise le 24 mai 2023 respecte donc ce délai, et, d'autre part de déposer un projet de loi de ratification dans les trois mois suivants la publication de l'ordonnance. Le Gouvernement a déposé un projet de loi de ratification à cette fin devant le Sénat le 21 juillet 2023, ce second délai a donc été respecté.

Dès lors, la ratification de l'ordonnance du 24 mai 2023 n'appelle pas d'autres d'observations de la part du rapporteur sur la procédure.

Concernant le contenu des modifications proposées, le rapporteur constate que le II de l'article 4 du projet de loi du Gouvernement prévoit seize modifications formelles, modifiant uniquement le code de commerce, qui sont relatives aux régimes national et européen des fusions, scissions, apports partiels d'actifs et opérations transfrontalières des sociétés commerciales.

L'ensemble de ces modifications rassemblent, in fine, des coordinations ainsi que des corrections ou précisions rédactionnelles dans les articles du code de commerce impactés par l'ordonnance du 24 mai 2023.

Les travaux du rapporteur ont toutefois mis en exergue la nécessité d'apporter plusieurs modifications rédactionnelles supplémentaires afin d'assurer la bonne opérationnalité du dispositif proposé par le Gouvernement à l'article 4. Sur proposition du rapporteur, la commission a donc adopté un amendement COM-45.

La commission a adopté l'article 4 ainsi modifié.

Article 5

Demande d'habilitation à légiférer par

voie d'ordonnance pour transposer la directive (UE) 2022/2381 du

Parlement européen et du Conseil

du

23 novembre 2022 relative à un meilleur équilibre

entre les femmes

et les hommes parmi les administrateurs des

sociétés cotées

et à des mesures connexes

et

harmoniser les différents dispositifs nationaux

préexistants

relatifs à la représentation

équilibrée entre les femmes et les hommes

au sein des organes

des sociétés commerciales

Cet article vise à habiliter le Gouvernement à prendre par ordonnance, dans un délai de six mois, les mesures relevant du domaine de la loi nécessaires à la transposition de la directive (UE) 2022/2381 du Parlement européen et du Conseil du 23 novembre 2022 relative à un meilleur équilibre entre les femmes et les hommes parmi les administrateurs des sociétés cotées et à des mesures connexes.

La commission a adopté un amendement pour encadrer les choix de transposition du Gouvernement s'agissant, notamment, du respect des spécificités du droit interne (application d'un quota d'au moins 40 % de membres des organes de gouvernance des sociétés cotées et des autres grandes entreprises), du renoncement à la création de nouvelles sanctions en cas de non-respect de l'objectif de parité et de la nécessité de choisir un organisme disposant des moyens nécessaires pour veiller au respect des objectifs de parité par les sociétés concernées.

Elle a adopté l'article 5 ainsi modifié.

I. La situation actuelle - Un objectif ambitieux de parité femmes-hommes au sein des organes de gouvernance et de direction des sociétés cotées les plus importantes

A. La parité femmes-hommes au sein des sociétés commerciales : un objectif européen ancien intégré avec difficultés au droit national

1) L'égalité est une valeur fondatrice de l'Union européenne, la parité femmes-hommes dans la vie économique en est son corollaire

L'Union européenne promeut depuis 1957 l'égalité entre les femmes et les hommes, et notamment en matière de salaire50(*).

Lors de la négociation du Traité de Maastricht signé en 1992, onze des douze États membres ont adopté, en parallèle, un accord sur la politique sociale dont l'article 6, paragraphe 3, fait référence à un mécanisme favorisant les femmes dans leur vie professionnelle.

Le traité d'Amsterdam51(*) signé en 1997 a modifié l'article 119 du traité instituant la Communauté européenne (TCE) visant à intégrer le mécanisme précité et qui est relativement similaire à un dispositif de discrimination positive pour les membres du sexe sous-représenté.

Les évolutions subséquentes des traités européens ont maintenu l'égalité entre les hommes et les femmes comme valeur essentielle de l'Union européenne52(*) d'une part et, d'autre part, l'obligation de promouvoir l'égalité entre les femmes et les hommes53(*).

Ainsi, l'article 157, paragraphe 4, du traité sur le fonctionnement de l'Union européenne (TFUE) prévoit que « Pour assurer concrètement une pleine égalité entre hommes et femmes dans la vie professionnelle, le principe de l'égalité de traitement n'empêche pas un État membre de maintenir ou d'adopter des mesures prévoyant des avantages spécifiques destinés à faciliter l'exercice d'une activité professionnelle par le sexe sous-représenté ou à prévenir ou compenser des désavantages dans la carrière professionnelle ».

2) La traduction de cet objectif en matière de parité femmes-hommes au sein des entreprises françaises a connu un obstacle juridique constitutionnel

Dès 2006, le Parlement avait cherché, en adoptant la loi n° 2006-340 du 23 mars 2006 relative à l'égalité salariale entre les femmes et les hommes, à assurer une représentation plus équilibrée entre les femmes et les hommes au sein des conseils d'administration et de surveillance des sociétés commerciales. L'article 22 du projet de loi, dans son titre III, prévoyait une proportion maximale de 80 % d'administrateurs du même sexe dans ces organes, ce qui revenait à instaurer un quota de 20 % pour les membres du sexe sous-représenté. Cette obligation avait vocation à s'appliquer à toutes les sociétés, peu importe leur taille.

Néanmoins, le Conseil constitutionnel a considéré, d'office, ces dispositions contraires à l'article 6 de la Déclaration des droits de l'homme et du citoyen.

En effet, il a jugé d'une part que « si la recherche d'un accès équilibré des femmes et des hommes aux responsabilités autres que les fonctions politiques électives n'est pas contraire aux exigences constitutionnelles rappelées ci-dessus, elle ne saurait, sans les méconnaître, faire prévaloir la considération du sexe sur celle des capacités et de l'utilité commune ; que, dès lors, la Constitution ne permet pas que la composition des organes dirigeants ou consultatifs des personnes morales de droit public ou privé soit régie par des règles contraignantes fondées sur le sexe des personnes », et, d'autre part, « qu'en imposant le respect de proportions déterminées entre les femmes et les hommes au sein des conseils d'administration et de surveillance des sociétés privées et des entreprises du secteur public, au sein des comités d'entreprise, parmi les délégués du personnel, dans les listes de candidats aux conseils de prud'hommes et aux organismes paritaires de la fonction publique, les dispositions du titre III de la loi déférée sont contraires au principe d'égalité devant la loi »54(*).

Une révision de la Constitution a donc été nécessaire pour permettre l'introduction de quotas au sein des conseils d'administration des sociétés commerciales. Depuis la loi constitutionnelle du 23 juillet 2008, le deuxième alinéa de l'article 1er de la Constitution permet à la loi de favoriser l'égal accès des femmes et des hommes aux responsabilités professionnelles et sociales55(*).

B. L'instauration progressive et efficace de quotas dans les conseils d'administration et de surveillance

1) Un dispositif ambitieux...

a) Le principe des quotas et les entreprises concernées

La révision constitutionnelle de 2008 a permis l'adoption de la loi « Copé-Zimmermann » du 21 janvier 2011 qui a fixé, de manière progressive56(*), des quotas par sexe dans les conseils d'administration et de surveillance des grandes sociétés commerciales (sociétés anonymes et sociétés en commandite par actions).

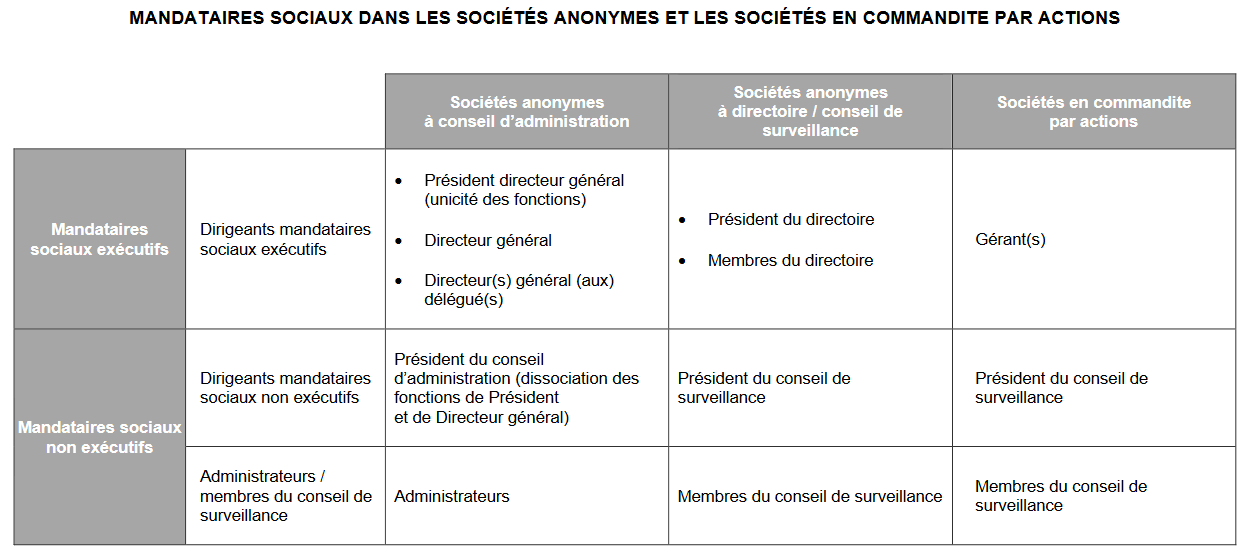

(1) La société anonyme (SA)...

Concernant la SA, le deuxième alinéa de l'article L. 225-17 du code de commerce prévoit de manière générale que son « conseil d'administration est composé en recherchant une représentation équilibrée des femmes et des hommes ». L'article L. 225-18-1 du code précité prévoit précisément que « la proportion des administrateurs de chaque sexe ne peut être inférieure à 40 % à l'issue de la plus prochaine assemblée générale ayant à statuer sur des nominations » et « lorsque le conseil d'administration est composé au plus de huit membres, l'écart entre le nombre des administrateurs de chaque sexe ne peut être supérieur à deux ».

Les SA concernées sont celles qui sont cotées sur les marchés financiers et celles qui, pour le troisième exercice consécutif, emploient un nombre moyen d'au moins 250 salariés permanents57(*) et présentent un montant net de chiffre d'affaires ou un total de bilan d'au moins 50 millions d'euros.

Par ailleurs, les SA ont la possibilité de choisir entre un modèle dualiste - caractérisé par un directoire et un conseil de surveillance - et un modèle moniste - avec un conseil d'administration.

Ainsi, outre les conseils d'administration, les conseils de surveillance sont concernés par l'obligation de respecter une composition d'au moins 40 % de membres du sexe sous-représenté, comme en témoigne l'article L. 225-69-1 du code de commerce. Cependant, si le droit interne prévoit, à l'article L. 225-58 du code de commerce, que « la composition du directoire s'efforce de rechercher une représentation équilibrée des femmes et des hommes », aucune disposition ne lui impose de respecter une composition d'au moins 40 % de personnes du sexe sous-représenté. Il s'agit toutefois d'une situation relativement marginale puisque le modèle dualiste largement minoritaire en France est aujourd'hui en déclin58(*).

(2) La société en commandite par actions (SCA)

Concernant la société en commandite par actions (SCA), son conseil de surveillance est soumis au même impératif de parité que celui de la société anonyme59(*). Les SCA concernées sont les mêmes que les SA.

(3) Les sociétés par actions simplifiées et les sociétés d'assurance

La loi n° 2021-1774 du 24 décembre 2021 visant à accélérer l'égalité économique et professionnelle, dite « loi Rixain », a étendu les exigences de la loi Copé-Zimmermann aux sociétés d'assurances mutuelles mais seulement à compter du 1er janvier 2027 au plus tôt60(*).

La société par actions simplifiée (SAS) a été exclue du champ de la loi Copé-Zimmermann dans la mesure où le législateur voulait maintenir la liberté d'organisation qui caractérise l'organisation de la gouvernance de la SAS, et donc son attractivité.

Dès lors, le champ de la loi « Copé-Zimmermann » s'approche fortement (sous réserve de la forme juridique de la société, à savoir une SA ou une SCA) des deux catégories économiques que sont les entreprises de taille intermédiaire (ETI) et les grandes entreprises (GE)61(*). Si ces deux catégories d'entreprises constituent moins de 0,2 % du nombre d'entreprises en France, elles représentent en revanche plus de la moitié des salariés62(*).

|

Nombre d'entreprises de taille

intermédiaire (ETI) |

|

|

|

Source : selon l'Insee63(*)

(4) La particularité des entreprises et établissements publics : un objectif de parité à géométrie variable

Cette spécificité est rappelée par l'ancien vice-président du Conseil d'État, Jean-Marc Sauvé, qui indiquait en introduction d'un colloque en 2016 que « L'entreprise publique est un protée sans définition juridique unique »64(*). Pour autant, dans sa jurisprudence, le Conseil d'État65(*) considère qu'une entreprise appartient au secteur public si la majorité au moins de son capital est détenue, directement ou indirectement, par des personnes publiques. Suivant cette définition, en 2017, l'Insee dénombrait 1 751 entreprises publiques66(*).

L'État intervient en effet dans l'économie selon différentes modalités mais sa qualité d'actionnaire (principal ou majoritaire) n'empêche pas que l'entreprise qu'il possède relève du droit commun des sociétés. Dès lors que cette société prend la forme juridique d'une SA ou d'une SCA, la parité femmes-hommes au sein des organes de gouvernance doit s'appliquer conformément à la loi Copé-Zimmermann.

Certaines entreprises publiques sont régies par la loi n° 83-675 du 26 juillet 1983 relative à la démocratisation du secteur public (dite « loi DSP ») si elles rentrent dans l'une ou l'autre des deux catégories mentionnées à l'article premier, soit :

- les établissements publics industriels et commerciaux (EPIC) de l'État autres que ceux dont le personnel est soumis à un régime de droit public ;

- les autres établissements publics de l'État (EPA) qui assurent tout à la fois une mission de service public à caractère administratif et à caractère industriel et commercial lorsque la majorité de leur personnel est soumise aux règles du droit privé.

La loi Copé-Zimmermann s'applique également à ces entreprises publiques conformément à l'article 6-1 de la loi du 26 juillet 1983 précitée. La règle de parité est la suivante : « L'écart entre le nombre de femmes et le nombre d'hommes membres du conseil d'administration ou de surveillance nommés par décret en application des 1° et 2° de l'article 5 ne peut être supérieur à un. » Les personnes ainsi nommées correspondent aux représentants de l'État et aux personnalités qualifiées. Les représentants des salariés sont exclus de l'objectif de parité. Le non-respect de l'objectif de parité entraîne la nullité de la nomination.

L'article 52 de loi Sauvadet du 12 mars 201267(*) a également prévu une obligation de parité pour les organes de gouvernance des EPA dont le personnel est majoritairement de droit public et les EPIC de personnel de droit public. Néanmoins, ce quota de 50 % ne s'impose que pour la catégorie des personnalités qualifiées, les autres membres de l'organe de gouvernance, soit les représentants de l'État et les représentants du personnel ne sont pas concernés par cette règle parité.

Le paysage juridique des entreprises et des établissements publics apparaît donc relativement morcelé. Comme le relevait le Haut Conseil à l'égalité entre les femmes et les hommes (HCE), en 2021, « les obligations paritaires visant les membres du conseil d'administration ou de surveillance peuvent relever de lois différentes [...] et les dispositions à appliquer ne sont pas identiques, notamment en ce qui concerne la comptabilisation des représentants du personnel. »68(*).

Le HCE poursuit son constat en relevant que « certaines structures publiques n'entrent tout simplement pas dans le champ des lois, telles que les groupements d'intérêt public (GIP) et groupements d'intérêt économique (GIE), sans que cela soit logique, ou certaines filiales d'entreprises publiques enregistrées sous forme de société par actions simplifiée (SAS) ou encore les régies faute de disposer d'un véritable conseil d'administration. »69(*).

Il relève enfin que « cette grande hétérogénéité rend complexe la constitution d'une liste détaillée de tous les établissements et entreprises publics concernés par les obligations paritaires »70(*), ce que le rapporteur constate encore aujourd'hui et regrette fortement, alors que l'État a une obligation d'exemplarité en matière de promotion de l'égalité des femmes et des hommes.

Cette situation est d'autant plus regrettable que le nombre d'entreprises ou établissements concernés n'est pas négligeable. Selon le bilan du HCE, en septembre 2020, « le nombre d'entreprises publiques concernées aujourd'hui par des obligations paritaires est de l'ordre de 1 500 environ et que le nombre d'EPIC concernés, au niveau national et local, s'élève à 1 437 établissements » tandis que le nombre d'EPA concernés par les obligations de parité serait d'environ 30 00071(*).

Par ailleurs, les représentants du personnel qui siègent au sein des conseils d'administration et de surveillance ne sont pas pris en compte pour le respect de l'objectif de parité, à l'instar de ce qui est prévu par la loi Copé-Zimmermann.

Ainsi, le HCE notait qu'en 2020, les femmes représentaient seulement 30 % des membres des conseils d'administration et de surveillance des entreprises et établissements publics, soit près de 15 points de moins que dans les entreprises du secteur privé. Néanmoins fin 2015, les femmes représentaient 30 % des présidents de ces organes.

b) Les sanctions du non-respect des quotas

La loi Copé-Zimmermann du 21 janvier 2011 a prévu un double dispositif de sanctions en cas de non-respect du quota de 40 % de personnes du sexe sous-représenté dans les conseils d'administration et de surveillance des sociétés concernées.

En premier lieu, toute nomination d'un administrateur intervenue en violation du quota de 40 % et qui n'a pas pour effet de remédier à l'irrégularité de la composition du conseil est nulle72(*).

En second lieu, la rémunération des membres du conseil d'administration (ou de surveillance) dont la composition est irrégulière est temporairement suspendue, jusqu'à ce qu'elle devienne régulière73(*). À certains égards, ce dispositif s'apparente, indirectement, à une forme de sanction financière à l'encontre des membres du conseil d'administration ou de surveillance.

Toutefois, le Parlement a estimé qu'il était nécessaire de renforcer le régime des sanctions en cas de non-respect de la règle de parité au sein du conseil d'administration ou de surveillance.

Ainsi, l'article 189 de la loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises, dite « loi Pacte », a prévu la nullité des délibérations auxquelles a pris part l'administrateur irrégulièrement nommé dans l'hypothèse où cette nomination serait nulle en raison du non-respect de l'obligation de parité au sein du conseil. Cet article, en renforçant de manière significative le caractère contraignant de la règle de parité, a donc supprimé le mécanisme qui permettait d'éviter des nullités en cascade74(*).

Ces sanctions semblent davantage efficaces à l'égard des plus grosses entreprises car l'application de la loi par les plus petites capitalisations boursières est encore imparfaite, comme l'a souligné Denis Terrien, président de l'Institut français des administrateurs (IFA) : « La loi est faite pour les sociétés visibles et, de fait, elle est moins efficace pour les autres75(*) ».

En outre, dans un rapport de 2021 sur le bilan de l'application de la loi Copé-Zimmermann, la délégation aux droits des femmes du Sénat déplorait que « L'État manque d'outils et surtout de moyens pour contrôler l'application des dispositifs de parité qu'il a instaurés. Certaines sociétés, notamment parmi les entreprises de taille intermédiaire, les ETI, n'ont pas connaissance des obligations de parité qui pèsent sur elles et ne font l'objet d'aucun contrôle en la matière »76(*).

Par ailleurs, concernant les entreprises publiques soumises à la loi DSP du 26 juillet 1983, ce texte prévoit également la nullité de la nomination intervenue en violation de l'objectif paritaire de composition du conseil d'administration ou de surveillance. Néanmoins, à l'inverse du droit commun des sociétés, cette nullité n'entraîne pas celle des délibérations auxquelles a pris part le membre irrégulièrement nommé77(*).

2) ...qui connaît un réel succès...

a) Pour les conseils d'administration et de surveillance

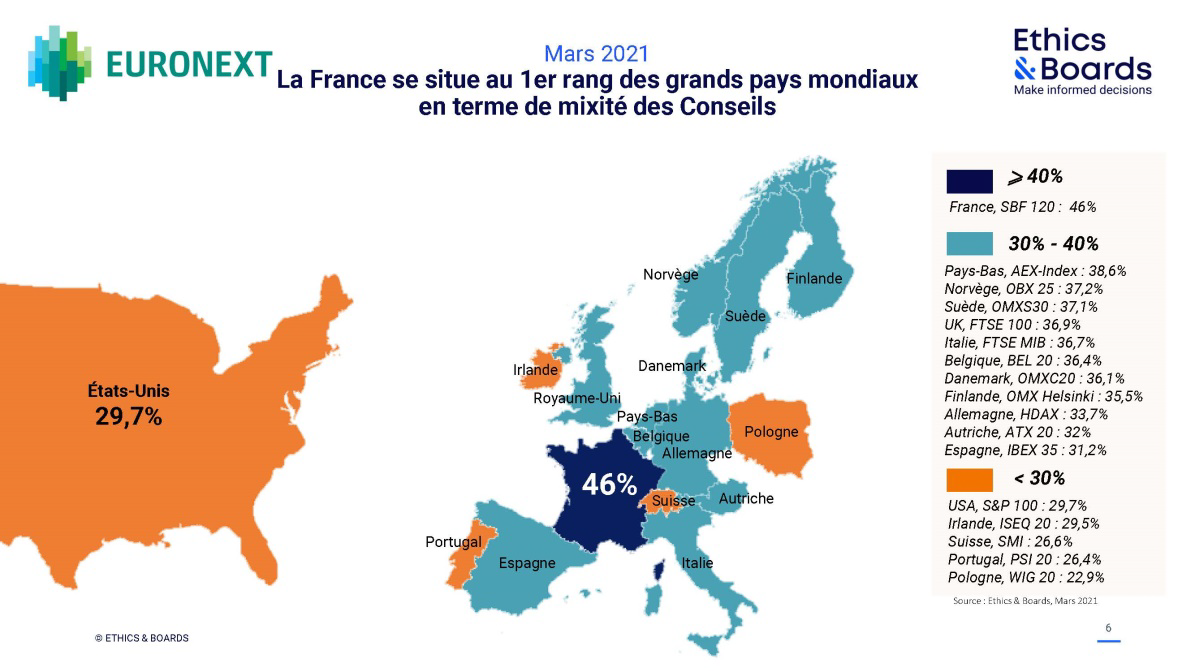

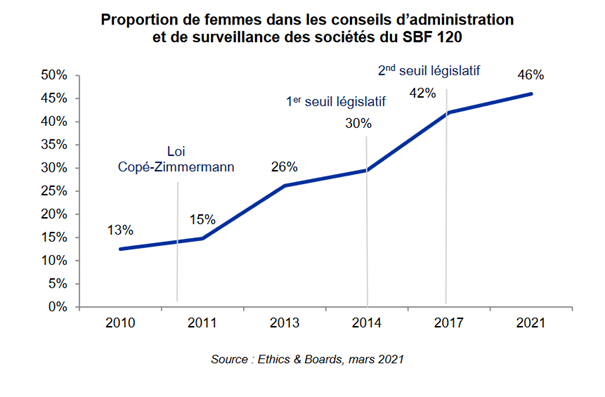

« La France se situe aujourd'hui au premier rang mondial en termes de féminisation des conseils d'administration des grandes entreprises cotées » selon le bilan dressé en 2021 par la délégation aux droits des femmes du Sénat concernant l'application de la loi Copé-Zimmermann78(*).

Source : Ethics & Boards, mars 2021

Entre 2010 et 2021, la proportion de femmes dans les conseils d'administration et de surveillance des sociétés du SBF 12079(*) s'est accrue de 13 % à 46 %.

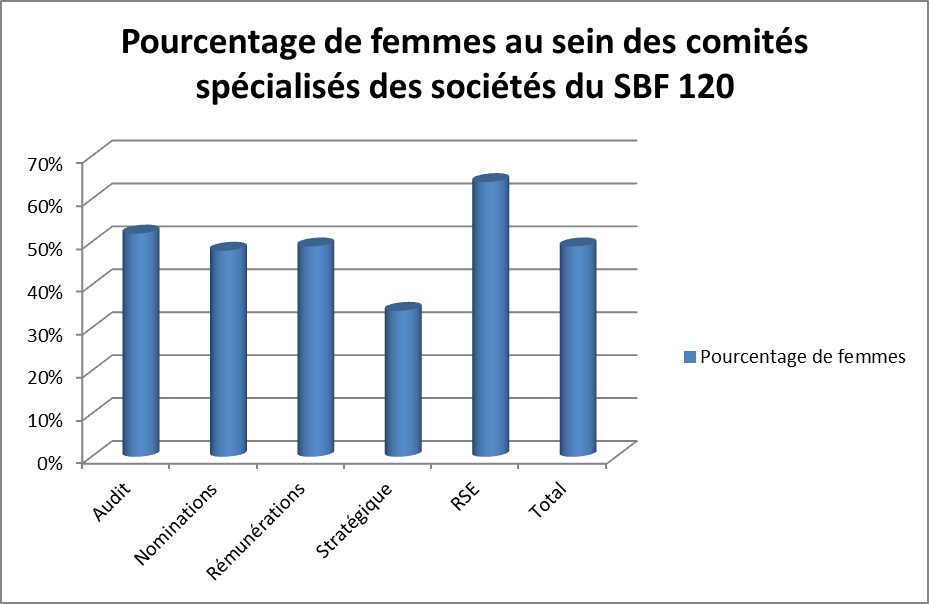

b) Pour les comités de ces organes de gouvernance

Le succès de la loi Copé-Zimmermann ne s'arrête pas à la seule composition des conseils d'administration et de surveillance car il se manifeste aussi au sein des comités spécialisés80(*) des organes sociaux des sociétés. En effet, en 2022, la parité femmes-hommes est également atteinte au sein des 414 comités spécialisés des sociétés du SBF 12081(*). En moyenne ces entreprises disposent de 3,5 comités par conseil et la taille moyenne de ces comités est de quatre ou cinq membres, en moyenne 49 % des membres de ces comités sont des femmes.

Source : SpencerStuart82(*)

Néanmoins, les femmes sont présentes à hauteur de seulement 34 % au sein du comité stratégique des conseils d'administration et de surveillance, soit une différence de 15 points avec le taux moyen de la présence féminine au sein de ces comités. Ce comité a des activités et finalités différentes selon les sociétés mais il s'agit dans l'ensemble d'un comité ayant vocation à prendre les décisions importantes de la société (investissements de grande envergure par exemple).

3) ...mais avec quelques tempéraments

Les bons résultats en matière de parité femmes-hommes au sein des organes de gouvernance des SA et des SCA méritent d'être effectivement nuancés pour plusieurs raisons.

En premier lieu, les SAS ne sont pas soumises à la loi Copé-Zimmermann. Cette forme juridique de société commerciale est caractérisée par sa liberté d'organisation. Le législateur a donc fait le choix de ne pas imposer le respect d'un quota parmi l'éventuel organe de gouvernance que les actionnaires auraient décidé d'instituer. Les personnes entendues par le rapporteur ont pu souligner que certaines sociétés ont parfois choisi la forme juridique de la SAS pour éviter de respecter les quotas en matière de parité femmes-hommes au sein des organes de gouvernance.

En second lieu, certaines sociétés cotées du CAC 40 ne sont pas soumises au quota de 40 % prévu par la loi Copé-Zimmermann car elles sont domiciliées dans des pays étrangers (aux Pays-Bas notamment) qui n'imposent pas de quotas, à l'instar d'Airbus dont le conseil d'administration est composé de 25 % de femmes, Stellantis dont le CA comprend 27 % de femmes et ArcelorMittal dont le CA comprend 30 % de femmes83(*).

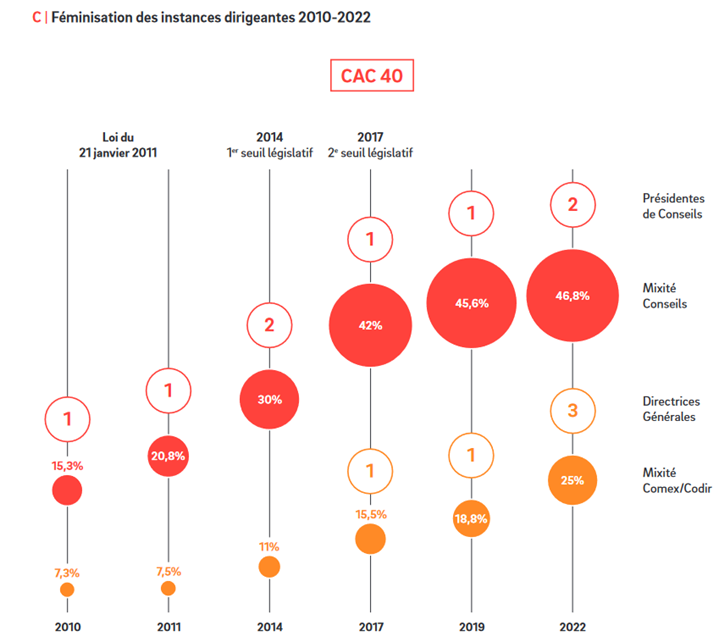

En troisième lieu, la féminisation des plus hautes instances de gouvernance des sociétés du CAC 40, au 1er janvier 2022, demeure perfectible. En effet, « les femmes occupent 3,75 % des 80 postes de président et/ou directeur général des entreprises du CAC 40 (2,5 % en 2021) : 0 femme PDG, 2 femmes présidentes du conseil d'administration, 1 femme directrice générale »84(*).

Source : Grandes Écoles au Féminin et Roland Berger85(*)

Enfin, comme le relève la délégation aux droits des femmes du Sénat dans le bilan tiré de l'application de la loi Copé-Zimmermann : « trop peu de femmes sont donc encore représentées au sein des conseils d'administration et de surveillance des entreprises hors grandes capitalisations boursières »86(*). En effet, les auteures de ce rapport soulignent que « la parité reste limitée dans les conseils d'administration et de surveillance des plus petites capitalisations boursières (moins d'un tiers), des entreprises non cotées de plus de 250 salariés (moins de 25 % de femmes), et encore plus, des petites et moyennes entreprises (PME) n'entrant pas dans le champ d'application de la loi (environ 18 % de femmes) »87(*).

C. L'objectif de parité femmes-hommes s'applique de manière très partielle aux administrateurs salariés

Les administrateurs salariés correspondent à deux catégories : les salariés qui siègent du fait de cette seule qualité ou les salariés qui sont également actionnaires et siègent donc en raison de cette « double casquette ».

1) Les administrateurs représentant les salariés actionnaires

Ils doivent être désignés dans les sociétés anonymes cotées si la participation des salariés dépasse le seuil de 3 % du capital social88(*). De même pour les sociétés anonymes employant, à la clôture de deux exercices consécutifs, au moins 1 000 salariés permanents dans la société et ses filiales françaises, ou au moins 5 000 salariés permanents dans la société et ses filiales françaises et étrangères89(*).

Ils sont désignés, classiquement, par l'assemblée générale des actionnaires90(*). Toutefois ils ne sont pas pris en compte dans la détermination du nombre minimal et maximal d'administrateurs ou pour l'application du quota paritaire prévu par la loi Copé-Zimmermann.

2) Les administrateurs représentant les salariés obligatoirement91(*) nommés

Ils doivent siéger au sein des conseils d'administration et de surveillance des SA ou SCA employant, à la clôture de deux exercices consécutifs, au moins 1 000 salariés permanents dans la société et ses filiales françaises, ou au moins 5 000 salariés permanents dans la société et ses filiales françaises et étrangères.

Si l'organe (conseil d'administration ou de surveillance) compte jusqu'à huit membres, au moins un représentant des salariés doit y siéger et s'il en comprend plus de huit, ce sont au moins deux représentants des salariés qui doivent siéger. Néanmoins, si des administrateurs siègent déjà en raison d'autres mécanismes (sociétés relevant du secteur public ou privatisé ; nomination volontaire de la société), la société n'est pas obligée de désigner des administrateurs salariés supplémentaires.

Les conditions de nomination des administrateurs salariés (du CA ou du CS) doivent être prévues dans les statuts de la SA. Il existe quatre modalités de désignation alternatives étant précisé que deux seulement sont paritaires.

Les différents modes de désignation des administrateurs salariés92(*)

(1) L'élection de l'administrateur par les salariés de la société et de ses filiales, directes ou indirectes, dont le siège social est fixé sur le territoire français.

- ne sont électeurs que les salariés de ces sociétés dont le contrat de travail est antérieur de trois mois à la date de l'élection ;

- les candidats ou listes de candidats doivent être présentés par une ou plusieurs organisations syndicales représentatives ;

- lorsqu'un seul siège est à pourvoir, chaque candidature doit comporter le nom de son candidat et de son remplaçant, qui doivent être de sexes différents. A contrario, lorsque plusieurs sièges sont à pourvoir, chaque liste doit comporter deux fois plus de candidats que le nombre de sièges et être composée alternativement d'un candidat de chaque sexe - l'écart entre le nombre des candidats de chaque sexe ne peut être supérieur à un sur chaque liste.

(2) La désignation de l'administrateur, selon le cas, par le comité de groupe, ou, dans les sociétés d'au moins 50 salariés, le comité social et économique ou le comité social et économique central. Si deux administrateurs sont désignés, ceux-ci doivent être de sexe différent.

(3) La désignation de l'administrateur :

- par l'organisation syndicale ayant obtenu le plus de suffrages au premier tour des élections professionnelles (comité social et économique) dans la société et ses filiales, directes ou indirectes dont le siège social est fixé sur le territoire français lorsqu'un seul administrateur est à désigner ; ou

- par chacune des deux organisations syndicales ayant obtenu le plus de suffrages au premier tour de ces élections lorsque deux administrateurs sont à désigner.

(4) Lorsqu'au moins deux administrateurs sont à désigner, la désignation :

- de l'un des administrateurs selon l'une des modalités fixées aux 1° à 3° ; et

- de l'autre par le comité d'entreprise européen, s'il existe.

Source : Mémento Francis Lefebvre, sociétés commerciales 2023

Ces administrateurs salariés ne sont pas non plus pris en compte pour le calcul de la parité femmes-hommes au sein des organes de gouvernance.

Néanmoins, les deux premiers modes de désignation sont caractérisés par des règles répondant à un objectif de parité alors que ceux passant par les organisations syndicales et le comité d'entreprise européen ne sont encadrés par aucune règle paritaire. À cet égard, un rapport de la direction générale du Trésor préconise d'harmoniser des règles paritaires pour les quatre modes de désignation93(*), ce que le rapporteur estime effectivement souhaitable.

D. La nécessité d'un nouveau souffle en matière de parité femmes-hommes pour les cadres dirigeants

1) La loi Copé-Zimmermann n'a pas eu pour effet de renforcer sensiblement la présence des femmes au sein des instances dirigeantes des entreprises

La loi Copé-Zimmermann a eu, en 10 ans d'application seulement, des effets notables en matière de parité femmes-hommes au sein des organes de gouvernance des SA et des SCA, mais cette loi n'a pas eu l'effet de ruissellement escompté s'agissant des autres instances de pouvoir au sein des entreprises, à savoir les instances dirigeantes.

En effet les comités de direction (Codir) et comités exécutifs (Comex), à l'inverse des comités émanant des conseils d'administration ou de surveillance, sont composés de salariés (cadres dirigeants) de l'entreprise et ne sont pas soumis au droit des sociétés mais au droit du travail. C'est en particulier dans ces instances dirigeantes que la parité femmes-hommes connaît une certaine stagnation, le quota de 40 % prévu par la loi Copé-Zimmermann n'y étant pas applicable (à l'inverse de la loi Rixain, cf. infra).

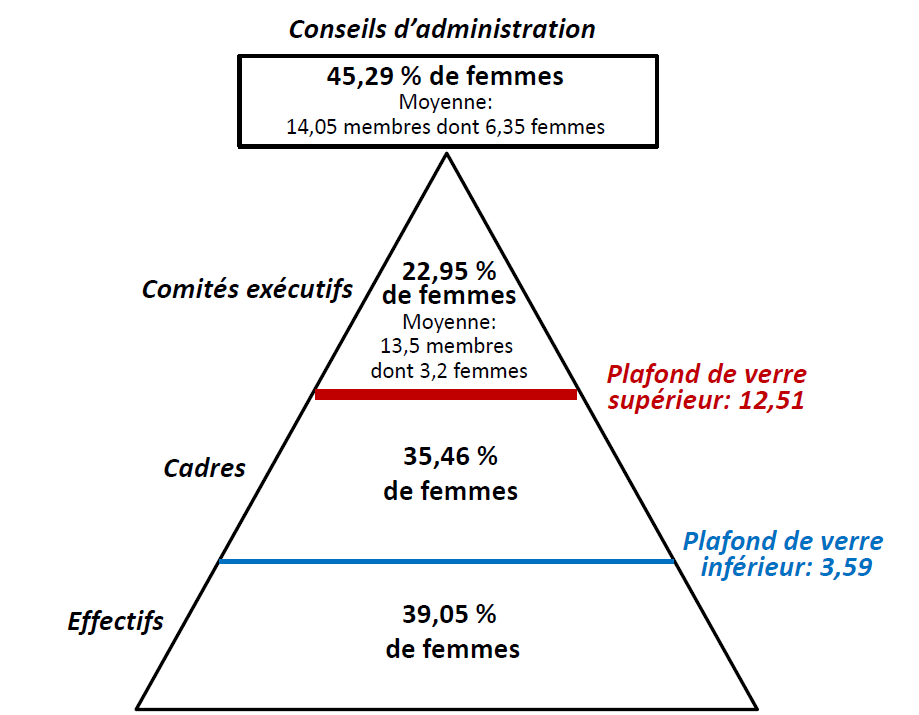

À cet égard, l'observatoire Skema de la féminisation des entreprises relève qu'en 2022, si les sociétés du CAC 40 respectent l'objectif de parité au sein de leur conseil d'administration, tel n'est pas le cas au sein de leurs comités exécutifs, alors même que les femmes représentent 35,46 % de l'ensemble des cadres et 39,05 % de l'ensemble des salariés. Le vivier de candidates est donc bien présent. Un double plafond de verre en opposition avec l'absence de frein à l'accès des femmes au conseil d'administration existe bel et bien ainsi que le schéma ci-après l'illustre.

Source : Observatoire Skema de la féminisation des entreprises94(*)

Selon les informations transmises au rapporteur par l'Association française des entreprises privées (Afep), les Comex/Codir des sociétés du CAC 40 étaient composés de 4,24 femmes en moyenne (soit 28,90 % des membres) au mois de juillet 2023, et s'agissant des sociétés du SBF 120, les femmes étaient en moyenne au nombre de 3,59 femmes en moyenne (soit 27,18 % des membres).

2) La loi Rixain du 21 décembre 2021 impose aux grandes entreprises de publier dès aujourd'hui leurs statistiques en matière de parité femmes-hommes et de respecter des quotas dans les années à venir