EXAMEN DES ARTICLES RATTACHÉS

ARTICLE 45

Répartition de la dotation globale

de fonctionnement

. Le présent article prévoit diverses mesures en lien avec la répartition de la dotation globale de fonctionnement (DGF) en 2023, de la dotation politique de la ville (DPV) et des fonds de péréquation horizontale.

En premier lieu, il prévoit une hausse de 320 millions d'euros des composantes péréquatrices de la DGF, dont 200 millions d'euros au titre de la dotation de solidarité rurale (DSR). Grâce à un abondement du montant de la DGF prévu à l'article 12 du présent projet de loi de finances, le renforcement de la péréquation ne serait pas financé par un écrêtement des composantes forfaitaires en 2023.

En deuxième lieu, il prévoit une réforme de la DSR, avec le remplacement du critère de longueur de voirie communale utilisé pour le calcul des attributions versées au titre des fractions « péréquation » et « cible » de cette dotation par un critère de superficie, pondéré par un coefficient de densité et un coefficient de population.

En troisième lieu, il poursuit la réforme des dotations attribuées aux communes d'outre-mer, en prévoyant une augmentation de leur niveau.

En quatrième lieu, il prévoit un ajustement des critères d'éligibilité à la DPV.

En cinquième lieu, il prévoit de neutraliser en 2023 les effets de la réforme des modalités de calcul de l'effort fiscal prévue par la loi de finances pour 2022.

En sixième lieu, il prévoit deux évolutions aux modalités de répartition du fonds de péréquation des ressources intercommunales et communales (FPIC), en étendant sur cinq ans le mécanisme de garantie de sortie en cas de perte d'éligibilité à un reversement et en supprimant le critère d'insuffisance d'effort fiscal agrégé déterminant l'inéligibilité à un reversement.

En septième lieu, il prévoit une adaptation du fonctionnement du fonds national de péréquation des droits de mutation à titre onéreux (DMTO) des départements pour tenir compte de la perte de la taxe foncière sur les propriétés bâties (TFPB).

En huitième lieu, il prévoit une suspension du mécanisme de garantie sur l'évolution des recettes de cotisation sur la valeur ajoutée (CVAE) départementales, afin de tirer les conséquences de la suppression de cet impôt prévue à l'article 5 du présent projet de loi de finances. Par souci de cohérence avec l'amendement de la commission des finances déposé sur ce même article prévoyant le décalage d'un an de cette réforme, un amendement n° II-20 est proposé afin de supprimer cette disposition qui serait devenue sans objet.

La commission des finances propose d'adopter cet article ainsi modifié.

I. LA PROGRESSION DES DOTATIONS DE PÉRÉQUATION VERTICALE PROPOSÉE POUR 2023 ET DIVERSES MESURES RELATIVES À LA RÉPARTITION DE LA DOTATION GLOBALE DE FONCTIONNEMENT

A. LE DROIT EXISTANT : LES DOTATIONS DE PÉRÉQUATION VERTICALE EN AUGMENTATION

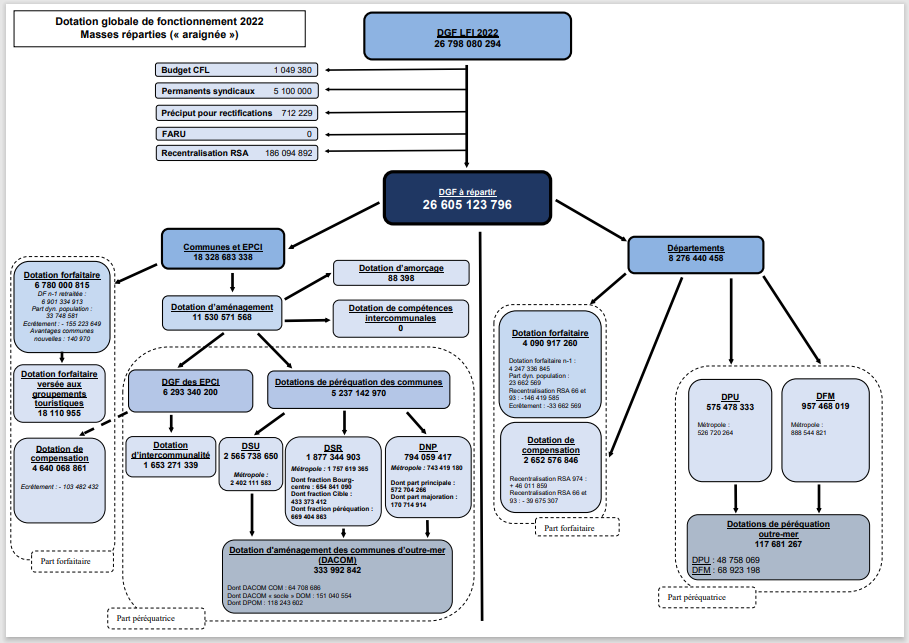

Les dotations de péréquation verticale des communes et des départements sont des composantes de leur dotation globale de fonctionnement (DGF) . En loi de finances initiale (LFI) pour 2022 14 ( * ) , le montant total de la DGF s'élevait à 26,8 milliards d'euros.

La DGF des communes et des établissements publics de coopération intercommunale (EPCI) à fiscalité propre s'élevait à 18,3 milliards d'euros en 2022 .

En son sein, les dotations de péréquation du bloc communal (hors outre-mer) sont regroupées au sein d'une dotation d'aménagement , définie à l'article L. 2334-4 du code général des collectivités territoriales (CGCT). Celle-ci comporte :

- la dotation de solidarité urbaine et de cohésion sociale (DSU), qui est répartie en fonction de critères de population, de potentiel financier, de la part de logements sociaux dans le parc total, de la part de personnes couvertes par des prestations logements et de revenu moyen par habitant. En 2022, le montant de DSU réparti s'élevait à 2,6 milliards d'euros ;

- la dotation de solidarité rurale (DSR) , qui est répartie en fonction de critères de population et de potentiel financier. En 2022, le montant de DSR réparti était de 1,9 milliard d'euros ;

La dotation de solidarité rurale

En application de l'article L. 2334-20 du CGCT , la DSR est attribuée aux communes de moins de 10 000 habitants et à certains chefs-lieux d'arrondissement de moins de 20 000 habitants pour tenir compte, d'une part, des charges qu'ils supportent pour contribuer au maintien de la vie sociale en milieu rural, d'autre part, de l'insuffisance de leurs ressources fiscales.

Cette dotation comporte trois fractions. La variation annuelle de la DSR est répartie par le comité des finances locales entre ces trois fractions.

Prévue par l'article L. 2334-21, la fraction « bourg-centre » (655 millions d'euros en 2022) a pour objet d'apporter un soutien particulier aux communes exerçant des charges de centralité et devant, à ce titre, disposer des moyens suffisants pour créer ou entretenir une armature de services. Elle est attribuée aux communes dont la population représente au moins 15 % de la population du canton, aux communes sièges des bureaux centralisateurs, ainsi qu'aux communes chefs-lieux de canton (environ 4 200 communes).

Prévue par l'article L. 2334-22, la fraction « péréquation » (669 millions d'euros en 2022) est attribuée aux communes dont le potentiel financier par habitant est inférieur au double du potentiel financier moyen par habitant des communes appartenant au même groupe démographique. Elle bénéficie à la quasi-totalité des communes de moins de 10 000 habitants (environ 33 000 communes).

Prévue par l'article L. 2334-23, la fraction « cible » (433 millions d'euros en 2022) vise à renforcer l'intensité péréquatrice de la DSR. Elle est attribuée aux 10 000 premières communes de moins de 10 000 habitants, parmi celles éligibles au moins à l'une des deux premières fractions de la dotation de solidarité rurale, classées en fonction décroissante d'un indice synthétique de ressources et de charges.

- la dotation d'intercommunalité , qui constitue quant à elle la composante péréquatrice de la DGF perçue par les EPCI à fiscalité propre. Elle est répartie en fonction de critères de population, de revenu, de potentiel fiscal mais également en fonction du coefficient d'intégration fiscale, indicateur mesurant la part de l'EPCI à fiscalité propre dans l'ensemble intercommunal, de façon à inciter au renforcement de l'intercommunalité. En 2022, le montant de dotation d'intercommunalité réparti était de 1,7 milliard d'euros .

La DGF des départements s'élevait à 8,3 milliards d'euros en 2022 . En son sein (hors outre-mer), les deux dotations de péréquation sont :

- la dotation de péréquation urbaine (DPU) pour les départements urbains, répartie selon des critères de richesse fiscale et de revenu moyen par habitant. En 2022, le montant de DPU réparti s'élevait à 575 millions d'euros ;

- la dotation de fonctionnement minimale (DFM) pour les départements non urbains, répartie selon des critères de richesse fiscale et de charges (longueur de la voirie). En 2022, le montant de DFM réparti s'élevait à 957 millions d'euros.

Ces dotations s'inscrivent dans une trajectoire d'augmentation puisque les lois de finances initiales pour 2019 15 ( * ) , pour 2020 16 ( * ) , pour 2021 17 ( * ) et pour 2022 18 ( * ) ont successivement prévu :

- pour la DSU, une augmentation de 90 millions en 2019, 2020 et 2021 suivie d'une augmentation de 95 millions d'euros en 2022 ;

- pour la DSR, une augmentation de 90 millions en 2019, 2020 et 2021 suivie d'une augmentation de 95 millions d'euros en 2022 ;

- pour les dotations de péréquation départementales, une augmentation de 10 millions d'euros chaque année ;

- pour la dotation d'intercommunalité, une augmentation de 30 millions d'euros chaque année est prévue par le II de l'article L. 5211-28 du CGCT, mais le produit de cette hausse est prélevé sur la dotation d'aménagement.

Au total, ces majorations représentent ainsi une hausse annuelle de la part « péréquée » de la DGF mise en répartition de 220 millions d'euros par an entre 2019 et 2021 et de 230 millions d'euros en 2022.

Le montant global de la DGF, qui est un prélèvement sur les recettes (PSR) de l'État, étant fixé en première partie des lois de finances, toute modification de ses règles de répartition intervenant en seconde partie, notamment pour renforcer les dotations de péréquation, doit en principe être « gagée », en application de l'article L. 2334-7-1 du CGCT.

Ce gage est opéré via un écrêtement de la dotation forfaitaire des communes dont le potentiel fiscal par habitant est supérieur ou égal à 0,85 fois le potentiel fiscal moyen par habitant constaté pour l'ensemble des communes en application du III de l'article 2334-7 du CGCT et de la compensation de la suppression de la part salaires de la taxe professionnelle des EPCI (dite « part CPS » intégrée au sein de la dotation de compensation des EPCI). Pour mémoire, la dotation forfaitaire est une composante de la DGF des communes (6,8 milliards d'euros en 2022). Son montant socle est figé depuis 2015 et ses évolutions (hors minoration), ne dépendent que des évolutions de la population des communes, à laquelle s'applique un coefficient logarithmique variant de 1 à 2, afin de refléter les « charges de centralité » qu'elles supportent.

À cet écrêtement sur la dotation forfaitaire des communes s'ajoute également un écrêtement de la « part CPS » de la dotation de compensation des EPCI. Cet écrêtement est appliqué de manière homothétique, au prorata de la part CPS de chaque EPCI. Il revient au comité des finances locales (CFL) de répartir ces écrêtements entre ces deux dotations. En 2021, comme depuis 2015, le comité des finances locales a choisi de faire porter 60 % des coûts sur la dotation forfaitaire des communes et 40 % sur la « part CPS » des EPCI.

L'article L.2334-13 donne au comité des finances locales (CFL) la faculté de majorer le montant des dotations de péréquation, en compensant les majorations correspondantes dans les conditions prévues à l'article L. 2334-7-1 précité.

Le II de l'article L. 5211-28 du même code prévoit également que l'accroissement de la dotation d'intercommunalité soit financé par la minoration de la dotation forfaitaire

Répartition de la dotation globale de fonctionnement 2022

Source : direction générale des collectivités locales

B. LE DISPOSITIF PROPOSÉ : UNE AUGMENTATION DE 220 MILLIONS DES DOTATIONS DE PÉRÉQUATION VERTICALES EN 2023

Le 3° du I du présent article propose de modifier l'article L. 2334-13 du code général des collectivités locales (CGCT) pour inscrire en 2023 :

- une augmentation de 90 millions d'euros du montant de la DSU , soit 5 millions d'euros de moins que l'augmentation prévue en 2023 et un retour au niveau d'augmentation des années précédentes ;

- une nouvelle augmentation de 90 millions d'euros du montant de la DSR , soit 5 millions d'euros de moins que l'augmentation prévue en 2023 et un retour au niveau d'augmentation des années précédentes.

Le 2° du II propose de modifier l'article L. 3334-4 du CGCT pour prévoir une nouvelle hausse de 10 millions d'euros des dotations de péréquation départementales.

Outre la hausse de l'enveloppe qui leur est associée, l'article prévoit d'autres mesures de moindre portée concernant les dotations de péréquation :

- le 4° du I du présent article propose de remplacer, pour la détermination de l'éligibilité à la fraction « bourg-centre » de la DGF prévue par l'article L. 2334-21 du CGCT, la notion d'agglomération par celle d'unité urbaine au sens de l'Institut national de la statistique et des études économiques (Insee), dans un souci de sécurisation juridique de la pratique existante ;

- le 1° du III du présent article tend à ce que le financement des compléments de dotations d'intercommunalité versés aux EPCI percevant une dotation inférieure à 5 euros par habitant en application du III de l'article L. 5211-28 du CGCT soit assuré au sein de l'enveloppe de la dotation d'intercommunalité et non plus par minoration de la dotation de compensation en application de l'article L. 2334-7-1 du même code.

Le présent comporte enfin des mesures concernant les composantes non péréquatrices de la DGF.

Le 1° du II reconduit à leur niveau de 2022 les montants de la dotation forfaitaire (4 milliards d'euros) et de la dotation de compensation (2,7 milliards d'euros) des départements.

Le 2° du I du présent article propose de supprimer la mention de l'article L. 2334-7 du CGCT prévoyant que la dotation supplémentaire aux communes et groupements touristiques ou thermaux et que la dotation particulière aux communes touristiques ainsi que la dotation particulière au profit des villes assumant des charges de centralité intégrées à la dotation forfaitaire à compter de 1994 fassent l'objet d'une identification spécifique en son sein.

C. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : UN RENFORCEMENT DE LA DSR DE 110 MILLIONS D'EUROS ET LA SUSPENSION DES MÉCANISMES DE MINORATIONS VISANT HABITUELLEMENT À FINANCER LA HAUSSE DE LA PÉRÉQUATION

Le Gouvernement, dans le cadre du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution, a apporté plusieurs modifications au présent article par son amendement n° II-2877.

Cet amendement tend à modifier le 3° du I de façon à prévoir :

- une hausse de la DSR de 200 millions d'euros , soit 110 millions de plus que le montant prévu dans la version initiale de l'article ;

- une hausse de la dotation d'intercommunalité de 30 millions d'euros qui ne soit pas gagée sur la dotation d'aménagement comme le prévoit le II de l'article L. 5211-28 du CGCT.

Le montant total de la progression des dotations de péréquation serait ainsi porté à 320 millions d'euros.

Il insère en outre un 3° bis après le même 3° tendant à modifier l'article L. 2334-20 du CGCT de façon à ce que 60 % de cette hausse soit fléchée vers la fraction « péréquation » de la DSR , par dérogation aux prérogatives de répartition de cette hausse entre les trois fractions du comité des finances locales.

En outre, cet amendement complète l'article par un V et un VI nouveaux tendant à modifier les articles L. 2334-13, L. 2334-7 et L. 5211-28 du CGCT de façon à s uspendre les mécanismes d'écrêtements devant ordinairement être appliqués pour assurer le financement de la progression des dotations de péréquation .

Une telle suspension a été rendue possible par l'intégration, en première partie, d'une modification de l'article 12 fixant le niveau de la DGF en relevant son montant de 320 millions d'euros par rapport au montant prévu dans la version initiale du texte (26,9 milliards d'euros) , soit un montant égal à la progression des dotations de péréquation prévues au présent article, rendant non nécessaires l'application des mécanismes d'écrêtements.

D. LA POSITION DE LA COMMISSION DES FINANCES : UNE PROGRESSION BIENVENUE DE LA PÉRÉQUATION VERTICALE

Les rapporteurs spéciaux prennent acte de cette nouvelle augmentation des dotations de péréquation au sein de la DGF , qui aurait pour effet de porter leur montant total à 5,5 milliards d'euros et irait dans le sens d'une meilleure équité dans la répartition des concours financiers de l'État aux collectivités territoriales, quoique les indicateurs de péréquation existants restent largement perfectibles et reposent encore trop sur les seuls critères de richesse fiscale et insuffisamment sur des critères de charge, comme ils l'ont montré au cours de leurs différents travaux de contrôle 19 ( * ) . Cette évolution s'inscrit dans le cadre d'une forte augmentation de la composante péréquatrice de la DGF, passée de 15 % à 32 % entre 2007 et 2022.

Le choix de faire porter à 60 % l'accroissement de la DSR sur la fraction dite « péréquation » , qui porte mal son nom dans la mesure où elle est perçue par la très grande majorité des communes, traduit le choix de faire bénéficier un maximum de communes de l'accroissement de la DGF, avec néanmoins le risque d'une forme de saupoudrage.

Ils relèvent avec satisfaction que cette progression des dotations de péréquation s'est accompagnée cette année d'un relèvement à due concurrence du montant global de la DGF . Il s'agit d'un retour bienvenu à l'esprit de la péréquation verticale, qui avait été quelque peu dévoyé lors des exercices précédents : le financement intégral de la progression des dotations de péréquation par les dotations de forfaitaires brouillait en effet la frontière avec la péréquation horizontale.

II. UNE RÉFORME DE LA DOTATION DE SOLIDARITÉ RURALE

A. LE DROIT EXISTANT : LA FRACTION « PÉRÉQUATION » DE LA DSR REPOSE EN PARTICULIER SUR UN CRITÈRE DE LONGUEUR DE VOIRIE

Prévue par l'article L. 2334-22, la fraction « péréquation » (669 millions d'euros en 2022) est attribuée aux communes dont le potentiel financier par habitant est inférieur au double du potentiel financier moyen par habitant des communes appartenant au même groupe démographique . Elle bénéficie à la quasi-totalité des communes de moins de 10 000 habitants (environ 33 000 communes).Cette fraction est répartie :

- pour 30 % de son montant, en fonction de la population pondérée par l'écart entre le potentiel financier par habitant de la commune et le potentiel financier moyen par habitant des communes appartenant au même groupe démographique ainsi que par l'effort fiscal plafonné à 1,2 ;

- pour 30 % de son montant, proportionnellement à la longueur de la voirie classée dans le domaine public communal ; pour les communes situées en zone de montagne ou pour les communes insulaires, la longueur de la voirie est doublée ;

- pour 30 % de son montant, proportionnellement au nombre d'enfants de trois à seize ans domiciliés dans la commune, établi lors du dernier recensement ;

- pour 10 % de son montant au maximum, en fonction de l'écart entre le potentiel financier par hectare de la commune et le potentiel financier moyen par hectare des communes de moins de 10 000 habitants.

Il est à noter que, depuis 2012, un « tunnel d'évolution » a été institué : l'attribution au titre de cette fraction d'une commune éligible ne peut être ni inférieure à 90 % ni supérieure à 120 % du montant perçu l'année précédente.

Prévue par l'article L. 2334-22-1, la fraction « cible » (433 millions d'euros en 2022) a été instituée en 2011 et vise quant à elle à renforcer l'intensité péréquatrice de la DSR . Elle est attribuée aux 10 000 premières communes de moins de 10 000 habitants, parmi celles éligibles au moins à l'une des deux premières fractions de la dotation de solidarité rurale, classées en fonction décroissante d'un indice synthétique de ressources et de charges. Son montant est réparti dans les mêmes conditions que pour la DSR « péréquation », et repose donc également à hauteur de 30 % sur un critère de longueur de voirie .

En revanche, aucun « tunnel d'évolution » n'a été institué s'agissant de la fraction « cible ».

B. LE DISPOSITIF PROPOSÉ : LE REMPLACEMENT D'UN CRITÈRE DE VOIRIE PAR UN CRITÈRE DE SUPERFICIE PONDÉRÉ PAR UN COEFFICIENT DE DENSITÉ ET DE POPULATION ET LA MISE EN PLACE D'UN « TUNNEL D'ÉVOLUTION » POUR LA FRACTION « CIBLE »

Le 5° du I propose de supprimer le critère de longueur de voirie communale utilisé, en application de l'article L. 2334-22 du CGCT, pour le calcul des attributions au titre des fractions « péréquation » et « cible » de la DSR. Ce critère serait remplacé par la superficie, pondéré par un coefficient de densité et un coefficient de population . Il est précisé que :

- le coefficient de densité est égal à un, majoré du rapport entre la densité de la commune et la densité moyenne des communes appartenant au même groupe démographique, sans que ce rapport puisse excéder deux ;

- le coefficient de population est égal à un, majoré, pour les communes de 500 habitants et plus, de quatre tiers du logarithme de la population divisée par 500 ;

- la superficie prise en compte est plafonnée au triple de la superficie moyenne des communes appartenant au même groupe démographique, avant d'être doublée pour les communes insulaires ou situées en zone de montagne.

Ce nouveau critère, comme le critère qu'il remplace, compterait à hauteur de 30 % dans l'attribution des fractions « péréquation » et « cible » de la DSR pour les communes qui y sont éligibles.

Par ailleurs, le 6° du I tend à modifier l'article L. 2334-22-1 du CGCT de façon à instituer un mécanisme de « tunnel d'évolution » des attributions versées au titre de la fraction « cible » . Ainsi, comme pour les deux autres fractions, le montant versé à compter de 2023 ne pourrait être ni inférieur à 90 % ni supérieur à 120 % du montant versé l'année précédente.

*

Ces dispositions n'ont pas été modifiées par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution.

C. LA POSITION DE LA COMMISSION DES FINANCES : UNE RÉFORME APPROUVÉE PAR LE COMITÉ DES FINANCES LOCALES VISANT À REMÉDIER À CERTAINS BIAIS GÉNÉRÉS PAR LE CRITÈRE DE LONGUEUR DE VOIRIE

Le remplacement du critère de longueur de voirie communale utilisé pour le calcul de la DSR a fait l'objet de travaux au cours de l'année 2022 au sein du CFL.

Il convient en effet de rappeler que la vocation initiale de ce critère est de tenir compte des charges de ruralité et de refléter l'étendue et/ou la densité du territoire d'une commune.

Or, dans sa délibération conclusive n° 2022-10 du 6 septembre 2022, le CFL a justifié cette réforme par les inconvénients du critère de longueur de voirie communale en termes d'équité de traitement et de cohérence avec son objectif de rendre compte au mieux des charges de ruralité.

Ce critère a en effet été jugé inéquitable dans la mesure où l'appartenance d'une commune à une métropole ou à une communauté urbaine (soit près de 1 500 communes) entraîne l'obligation de transférer la propriété de la voirie communale à l'intercommunalité, celle-ci ne pouvant dès lors plus être prise en compte dans le calcul de la DSR . Ces communes peuvent donc être potentiellement exclues d'une partie de leur DSR alors même que les charges que l'indicateur est censé représenter, liées à l'étendue et à la densité du territoire communal n'ont pas évolué et qu'une commune présentant des caractéristiques similaires mais appartenant à une autre catégorie de groupement ne le serait pas.

Ce critère serait en outre incohérent avec les objectifs poursuivis par la DSR dans la mesure où :

- la longueur de voirie est liée à l'occupation des sols, ce qui tend à favoriser les communes rurales les plus urbanisées ;

- il ne rend pas compte de la diversité des charges liées à l'espace auxquelles sont confrontées les communes rurales.

Ainsi, dans sa délibération précitée, le CFL a considéré qu'un indicateur tenant compte de la superficie, pondérée par la densité et par la population tel que celui prévu par le présent article serait « de nature à refléter de manière plus objective et homogène les charges communales liées à l'entretien de l'espace, à la répartition de la population sur le territoire et aux besoins d'équipements et de services en milieu rural ».

Il convient de noter que les coefficients de densité et de population prévus sont nécessairement positifs, de telle sorte que la densité où la population d'une commune puisse éventuellement majorer, mais sans pouvoir minorer, l'attribution perçue à superficie égale.

Des plafonds au titre de la superficie et de la densité prise en compte ont également été introduits pour éviter des évolutions disproportionnées. De même, l'institution d'un tunnel d'évolution pour la fraction « cible », également souhaitée par le CFL, est de nature à atténuer les effets de cette réforme.

Les communes de montagnes et insulaires conserveraient le principe d'un doublement de leurs points au travers de la superficie prise en compte.

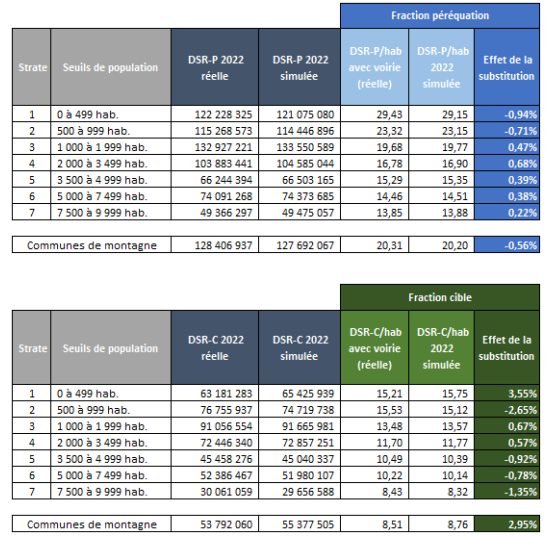

Les simulations réalisées par la direction générale des collectivités locales (DGCL) attestent d'effets globaux limités de la réforme.

S'agissant de la fraction « péréquation », le volume de crédits « déplacés » du fait de cette réforme serait toujours inférieur à 1 % en 2023 dans toutes les strates de population. Il représenterait au total 11,8 millions d'euros, soit 1,8 % de la fraction.

S'agissant de la fraction « cible », le volume de crédits « déplacés » serait également inférieur à 1 % pour les strates de population supérieures à 1 000 habitants. Le taux serait légèrement supérieur pour les strates de population inférieures et pour les communes de montagne, tout en restant inférieur à 4 %. Il représenterait au total 25,9 millions d'euros, soit 6 % de la fraction. Les mouvements sur cette fraction seraient toutefois en réalité moindres en 2023 dans la mesure où ces simulations n'intègrent pas l'application du tunnel d'évolution prévu.

Simulation de l'impact de la réforme proposée au présent article sur les fractions « péréquation » et « cible » de la DSR

Note : s'agissant de la fraction « cible », l'introduction du tunnel d'évolution de l'attribution proposée par le présent article n'est pas prise en compte.

Source : DGCL

Les rapporteurs spéciaux prennent donc acte des évolutions proposées, conformes aux délibérations du CFL.

III. LA POURSUITE DE LA RÉFORME DE LA PÉRÉQUATION VERSÉE AUX COMMUNES DES DÉPARTEMENTS D'OUTRE-MER

A. LE DROIT EXISTANT : DES DOTATIONS DE PÉRÉQUATION OUTRE-MER RÉFORMÉES EN 2020

En matière de péréquation verticale, un régime particulier s'applique aux outre-mer : toutes les communes bénéficient de la dotation d'aménagement des communes et circonscriptions territoriales d'outre-mer (DACOM). Cette dotation se compose de quotes-parts de dotation de solidarité urbaine (DSU), de dotation de solidarité rurale (DSR) et de dotation nationale de péréquation (DNP) .

Le montant de ces quotes-parts est calculé en fonction de la part de la population d'outre-mer dans la population nationale, initialement majorée de 35 % , en application de l'article L. 2334-13 du code général des collectivités territoriales (CGCT) .

Avant 2020, aucun critère péréquateur autre que la population n'intervenait dans la répartition de la quote-part DSU et DSR des communes. En revanche, des critères péréquateurs permettent de répartir la DNP entre les communes d'outre-mer à raison de 50 % en fonction de la population de la DGF et de 50 % en fonction du niveau des impôts « ménages » 20 ( * ) .

La DACOM était répartie en enveloppes départementales proportionnelles à la population de chaque département, puis répartie entre toutes les communes des départements d'outre-mer ( DOM) , indépendamment de leurs ressources et de leurs charges.

Comme l'a relevé la Cour des comptes dans son rapport sur les finances publiques locales de 2017 21 ( * ) , la DACOM était répartie en fonction de critères peu ou pas péréquateurs, et ne permet pas de cibler les communes en ayant véritablement besoin . La comparaison des communes éligibles à la péréquation en métropole et des communes d'outre-mer, qui sont toutes éligibles à la DACOM, montre que les premières ont perçu 125,8 euros par habitant en 2016 au lieu de 75,93 euros par habitant pour les secondes. La Cour des comptes indiquait que, d'après la DGCL, les critères d'éligibilité à la DSU et à la DSR, appliqués aux communes des départements d'outre-mer, les classeraient parmi les 250 premières communes à pouvoir bénéficier de ces dotations et qu'elles étaient donc traitées moins favorablement, en matière de péréquation verticale, que les communes de l'hexagone.

C'est la raison pour laquelle, suite aux travaux du comité interministériel des outre-mer du 22 février 2019 et du comité des finances locales au cours de l'année 2019, une réforme de la péréquation verticale applicable aux outre-mer a été engagée dans le cadre des lois de finances pour 2020 et 2021, avec notamment :

- un relèvement du coefficient de majoration de la quote-part DSU-DSR de 35 % en 2019 à 56,5 % en 2022 afin d'amplifier l'effort en faveur de l'outre-mer. Ainsi, le montant de la DACOM est passé de 258 millions d'euros en 2019 à 322 millions d'euros en 2022 ;

- la création, au sein d'un nouvel article L. 2334-23-1 du CGCT, d'une nouvelle dotation de péréquation outre-mer (DPOM) égale au solde entre l'enveloppe totale résultant de l'application du coefficient précité et, pour les DOM, une enveloppe égale à une fraction de la DACOM perçue en 2019 passée de 95 % en 2020 à 75 % pour les COM, d'une enveloppe égale à la DACOM perçue en 2019.

L'article L. 2334-23-2 créé par la loi de finances initiale pour 2020 prévoit que cette DPOM soit répartie en fonction d'un indice synthétique établi sur la base de critères de ressources et de charges :

- le potentiel financier par habitant, majoré des recettes perçues par les communes au titre de l'octroi de mer (environ 80 % de l'indice synthétique) ;

- le revenu par habitant (environ 20 % de l'indice synthétique).

L'article L. 2334-23-1 du CGCT précité a également introduit une clause de garantie assurant à chaque commune de ne pas percevoir un montant par habitant de dotation inférieur au montant par habitant perçu en 2019.

B. LE DISPOSITIF PROPOSÉ : UNE NOUVELLE AUGMENTATION DES DOTATION DE PÉRÉQUATION OUTRE-MER ET DE LEUR INTENSITÉ PÉRÉQUATRICE EN 2021

Le a) du 7° du I du présent article propose de relever de 56,5 % à 63 % en 2022 le coefficient de majoration des dotations de péréquation en faveur de l'outre-mer.

Le b) du même 7° prévoit d'abaisser de 75 % à 65 % la part de la DACOM au sein de l'enveloppe de dotations de péréquation en faveur de l'outre-mer, relevant ainsi de 25 % à 35 % la part de la DPOM. La situation reste inchangée dans les COM.

La clause de garantie précitée continue de s'appliquer , de telle sorte qu'une collectivité d'outre-mer ne peut se voir attribuer un montant de dotation de péréquation inférieur à celui de 2019.

*

Ces dispositions n'ont pas été modifiées par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution.

C. LA POSITION DE LA COMMISSION DES FINANCES : UN RENFORCEMENT DE LA PÉRÉQUATION EN FAVEUR DE L'OUTRE-MER À SALUER, MAIS DONT LE FINANCEMENT REPOSE À NOUVEAU SUR LES AUTRES COLLECTIVITÉS TERRITORIALES

Selon l'évaluation préalable du présent article, le montant total des dotations de péréquation attribuées aux communes d'outre-mer devrait s'élever en 2022 à 334 millions d'euros.

En particulier, l'augmentation du coefficient de majoration des dotations devrait permettre d'atteindre , soit environ l'objectif fixé en 2020 à horizon 2023 , à savoir celui d'un relèvement de 62 millions d'euros de la DACOM par rapport à 2020.

Si les rapporteurs spéciaux souscrivent pleinement à l'amélioration de la péréquation en faveur des communes des DOM , poursuivie par le présent article, ils peuvent s'étonner, comme l'année précédente, que cette augmentation de la péréquation soit réalisée au sein de l'enveloppe de péréquation interne à la DGF, sans abondement complémentaire de l'État .

IV. AJUSTEMENT DES CRITÈRES D'ÉLIGIBILITÉ À LA DOTATION POLITIQUE DE LA VILLE

A. LE DROIT EXISTANT : LA DOTATION POLITIQUE DE LA VILLE BÉNÉFICIE NOTAMMENT AUX COMMUNES ABRITANT DES QUARTIERS PRIORITAIRES DE LA POLITIQUE DE LA VILLE

Créée en remplacement de l'ancienne dotation de développement urbain (DDU) par l'article 107 de la loi de finances initiale pour 2015 22 ( * ) et régie par les articles L. 2334-40 et L. 2334-41 du code général des collectivités territoriales, la DPV vise à soutenir les communes confrontées à des charges particulièrement lourdes au regard de la politique de la ville .

Y sont éligibles les communes de métropole remplissant les trois conditions cumulatives suivantes :

- avoir été éligible à la dotation de solidarité urbaine (DSU) au moins une fois au cours des trois derniers exercices et, pour les communes de plus de 10 000 habitants, avoir fait partie des 250 premières communes éligibles de cette strate démographique au cours des trois derniers exercices ;

- présenter une proportion de population située soit en quartier prioritaire de la politique de la ville soit en zone franche urbaine égale ou supérieure à 19 % de la population INSEE de la commune au 1 er janvier 2016 ;

- faire partie du périmètre d'intervention de l'agence nationale pour la rénovation urbaine (ANRU) au titre du programme national de rénovation urbaine ou du nouveau programme de renouvellement urbain.

Les communes des départements d'outre-mer et des collectivités territoriales de Martinique et de Guyane peuvent également bénéficier de la DPV dans les conditions définies à l'article L. 2334-41 du CGCT. Sont ainsi éligibles les communes des départements d'outre-mer de plus de 5 000 habitants sur le territoire desquelles il existe au moins une convention pluriannuelle conclue avec l'Agence nationale pour la rénovation urbaine. Sont également éligibles les communes des départements d'outre-mer et des collectivités territoriales de Martinique et de Guyane citées dans la liste 23 ( * ) des quartiers qui présentent les dysfonctionnements urbains les plus importants.

Au titre de 2022, 172 communes de métropoles et 17 communes d'outre-mer sont éligibles à la DPV, soit 189 communes.

Le représentant de l'État dans le département attribue ensuite les crédits de l'enveloppe départementale (150 millions d'euros d'autorisations d'engagement en projet de loi de finances pour 2023) entre les différents projets sélectionnés afin de financer les actions prévues par les contrats de ville définis à l'article 6 de la loi n° 2014-173 du 21 février 2014 de programmation pour la ville et la cohésion urbaine.

B. LE DISPOSITIF PROPOSÉ : AJUSTER LES MODALITÉS DE PRISE EN COMPTE DES POPULATIONS RÉSIDANT EN QPV

Jusqu'à présent, la population résidant en QPV prise en compte était celle authentifiée par l'arrêté du 17 juin 2016 authentifiant les populations de quartiers prioritaires de la politique de la ville. Cet arrêté ayant été abrogé et remplacé par un arrêté du 18 novembre 2021 authentifiant les populations résidant en QPV au 1 er janvier 2018, il est nécessaire de pouvoir comparer ces nouvelles populations résidant en QPV à la population totale de l'année 2018.

Afin que cette nouvelle comptabilisation ne se traduise pas par une perte d'éligibilité de certaines communes, le 10° du I du présent article prévoit d'abaisser de 19 % à 16 % le ratio de population résident en QPV déterminant l'éligibilité à la dotation en application du 2° du I de l'article L. 2334-40 du CGCT. Compte tenu de la nouvelle authentification des populations au 1 er janvier 2018, la référence à l'année 2016 est également supprimée de ce même 2°.

*

Ces dispositions n'ont pas été modifiées par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution.

C. LA POSITION DE DE LA COMMISSION DES FINANCES

Les rapporteurs spéciaux prennent acte de cette modification des critères d'éligibilité à la DPV, qui visent à neutraliser les effets de bord d'une évolution dans la comptabilisation de la population dans les QPV sur l'éligibilité à la DPV.

Il convient de relever qu'une telle disposition, relative à une dotation budgétaire, ne devrait pas, pour des raisons tenant à la clarté de la loi, trouver sa place dans l'article de la loi de finances habituellement dédié à la répartition de la DGF et des fonds de péréquation horizontale.

V. LA NEUTRALISATION EN 2023 DES EFFETS DE LA RÉFORME DE L'EFFORT FISCAL ET DIVERSES MESURES RELATIVES AUX INDICATEURS FINANCIERS

A. LES EFFETS DE LA RÉFORME DES MODALITÉS DE CALCUL DE L'EFFORT FISCAL PRÉVUE PAR LA LOI DE FINANCES POUR 2022 AVAIENT DÉJÀ ÉTÉ NEUTRALISÉS EN 2022

Pour mémoire, l'effort fiscal a initialement pour objet de mesurer le degré de pression fiscale des communes sur leurs ménages . Il repose sur le principe qu'une part plus importante de la péréquation doit être dirigée vers des communes fragiles mobilisant déjà fortement leurs bases fiscales qu'en direction de communes qui disposent encore de marges fiscales importantes. Afin de mesurer cette pression fiscale, l'effort fiscal se calcule en divisant les produits effectivement perçus sur le territoire de la commune au titre des taxes sur les ménages par les produits potentiels de ces mêmes taxes. Les produits au numérateur étant des produits réels, ils intègrent les impôts perçus tant par la commune que par l'EPCI au titre des impôts « ménages ».

Formule de calcul de l'effort fiscal des communes jusqu'en 2021

TFPB : taxe foncière sur les propriétés bâties ; TFPNB : taxe foncière sur les propriétés non bâties ; TH : taxe d'habitation ; TAFNB : taxe additionnelle à la taxe foncière sur les propriétés non bâties ; TEOM : taxe d'enlèvement des ordures ménagères ; REOM : redevance d'enlèvement des ordures ménagères.

L'écrêtement mentionné concerne le mécanisme prévu aux trois derniers alinéas de l'article L. 2334-5 du CGCT prévoyant un mécanisme de minoration du produit pris en compte lorsque l'augmentation du taux moyen pondéré de la commune est supérieure à celle constatée pour les communes de même importance démographique.

Les travaux du CFL ont cependant remis en cause la pertinence de l'indicateur au regard des évolutions de la fiscalité locale . En premier lieu, sa finalité qui est de mesurer la pression fiscale exercée sur les ménages se heurterait au fait que, via la prise en compte de la TFPB, l'effort fiscal concerne également la pression exercée sur les entreprises. En second lieu, le mécanisme du coefficient correcteur issu de la suppression de la taxe d'habitation pour les communes entraîne une certaine déconnexion entre les ressources perçues par la commune et celles acquittées par les contribuables qui résident sur son territoire .

Pour cette raison, et dans la lignée de réflexions engagées dans le cadre du CFL, l'article 194 de la loi n° 2021-1900 du 30 décembre 2021 de finances pour 2022 a prévu une nouvelle rédaction de l'article L. 2334-5 du CGCT afin de redéfinir l'effort fiscal dans sa philosophie et dans son mode de calcul . L'indicateur aurait désormais pour fonction non plus de mesurer la pression fiscale exercée sur les ménages d'une commune donnée mais de mesurer la fiscalité effectivement levée par une commune par rapport à la fiscalité qu'elle peut effectivement mobiliser .

Ces réflexions conduisent à prendre pour référence non plus les ménages mais la commune, écartant ainsi les produits intercommunaux des impôts ménages qui n'auraient plus de pertinence selon cette conception renouvelée de l'effort fiscal .

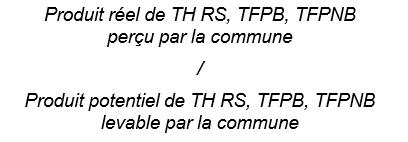

La nouvelle formule proposée prévoirait ainsi de calculer l'effort fiscal comme le rapport entre les produits réels des impôts sur lesquels les communes conservent un pouvoir de taux (TH sur les résidences secondaires, TFPB, TFPNB) et le produit potentiel afférent à ces impôts.

Formule de calcul de l'effort fiscal des communes depuis 2022

Le même article a assuré la coordination avec l'article L. 2336-2 du CGCT pour le calcul de l'effort fiscal agrégé (EFA) utilisé dans le cadre du fonds de péréquation des ressources intercommunales et communales (FPIC).

En application de l'article 252 de la loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021 dans sa rédaction issue de la loi de finances pour 2022, l'impact de cette réforme a cependant été intégralement neutralisé en 2022. Dans le cadre plus large de la refonte des indicateurs financiers issu de la réforme de la taxe d'habitation, cette loi avait mis en place des « fractions de correction » visant à égaliser les variations induites par cette réforme pour chaque commune sur le potentiel financier (et le potentiel financier agrégé) et sur l'effort fiscal (et l'effort fiscal agrégé).

Ces fractions de corrections ne visent à neutraliser que les effets liés au changement de mode de calcul des indicateurs, tandis que les évolutions de richesse pourraient continuer d'être captées.

Ces fractions de correction seront néanmoins multipliées par un coefficient dégressif avec le temps jusqu'à devenir nul en 2028. Celui-ci serait en revanche égal à 1 en 2022, de sorte que les évolutions proposées n'auront aucun impact cette année.

Dégressivité du coefficient appliqué à la fraction de correction de la réforme

des indicateurs financiers des communes et ensembles intercommunaux

|

Année |

Coefficient appliqué à la fraction de correction |

|

2022 |

1 |

|

2023 |

0,9 |

|

2024 |

0,8 |

|

2025 |

0,6 |

|

2026 |

0,4 |

|

2027 |

0,2 |

|

2028 |

0 |

Source : commission des finances du Sénat

B. LE DISPOSITIF PROPOSÉ : UNE NOUVELLE NEUTRALISATION DE L'IMPACT DE LA RÉFORME DE L'EFFORT FISCAL EN 2023

Le IV du présent article tend à modifier l'article 252 précité de la loi de finances pour 2021 de façon à ce que la dégressivité du coefficient appliqué à la fraction de correction ne soit pas appliquée à l'effort fiscal en 2023.

Ainsi, l'application de la fraction de correction permettrait à nouveau en 2023 d'égaliser, pour chaque collectivité, le niveau de cet indicateur avec celui qui aurait été calculé avant la réforme.

Outre cette mesure, le présent article prévoit plusieurs évolutions de moindre portée en matière d'indicateurs financiers avec :

- au 2° du IV , une précision sur les modalités de prise en compte de la redevance d'assainissement dans le calcul du coefficient d'intégration fiscale prévues par l'article L. 5211-29 du CGCT ;

- au 1° du I , une précision sur les modalités de prise en compte des attributions de compensation pour le calcul du potentiel fiscal des communes membres d'un EPCI à fiscalité professionnelle unique prévues par l'article L. 2334-4 du même code et corrige une erreur rédactionnel. Le b) du IV assure la coordination avec cette correction ;

- au a) du même IV , une correction rédactionnelle.

*

Ces dispositions n'ont pas été modifiées par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution.

C. LA POSITION DE LA COMISSION DES FINANCES : UNE RÉFORME DONT LES EFFETS NE SONT TOUJOURS PAS PRÉCISÉMENT ÉVALUÉS

Lors de l'examen du projet de loi de finances pour 2022, les rapporteurs spéciaux avaient jugé cette réforme de l'effort fiscal prématurée alors que la délibération n° 2021-12 du CFL du 20 juillet 2021 se limitait à « l'envisager » . Il est à noter que cette solution n'est d'ailleurs présentée que comme transitoire par le CFL, qui estime que l'indicateur pourrait être à terme remplacé par la prise en compte du seul revenu par habitant de la commune, sous réserve d'une évaluation des conséquences d'un tel remplacement.

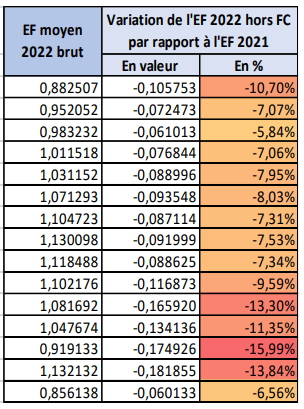

Les premières simulations présentées au CFL par la DGCL en 2022 ont illustré l'impact très important de cette réforme sur les communes. Si la fraction de correction n'avait pas été appliqué, elle aurait entraîné des évolutions moyennes de l'effort fiscal supérieures à 5 % dans l'ensemble des strates, et pouvant aller jusqu'à 16 %. L'impact aurait été particulièrement important dans les strates les plus peuplées et parmi les communes de moins de 500 habitants.

Simulation de l'impact de la réforme de l'effort

fiscal en 2022

en l'absence de neutralisation

Source : DGCL

La délibération n° 2022-10 précitée du CFL du 6 septembre 2022 a reconnu que cette réforme ne pouvait être considérée comme pérenne au regard « des effets indésirables qu'est susceptible de produire la suppression des produits fiscaux levés par les établissements publics de EPCI à fiscalité propre sur le territoire d'une commune du calcul de cet indicateur » . Le CFL a également jugé insatisfaisantes les alternatives envisagées à ce jour compte tenu des simulations réalisées (suppression de l'effort fiscal, remplacement par un indicateur de revenu par habitant), et a donc jugé que ses travaux devaient se poursuivre afin d' « identifier la possibilité de réformer l'effort fiscal ou de lui substituer d'autres indicateurs dans la répartition des dotations et fonds de péréquation » .

Le CFL a également exprimé son souhait, que la correction des effets de la réforme de l'effort fiscal des communes soit intégralement maintenue en 2023, dans l'attente de la mise en oeuvre d'une solution pérenne, qui est satisfait par le dispositif proposé.

Les rapporteurs spéciaux ne peuvent qu'approuver cette mesure de neutralisation, nécessaire au vu des déséquilibres que l'application de la nouvelle formule de calcul de l'effort fiscal pourrait provoquer. La méthode retenue, qui consiste à inscrire dans la loi une réforme avant de l'avoir évaluée, pour ensuite en suspendre l'application deux années de suite, ne manque pas d'interroger.

VI. ÉVOLUTION DES MODALITÉS DE RÉPARTITION DU FONDS DE PÉRÉQUATION DES RESSOURCES INTERCOMMUNALES ET COMMUNALES

A. LE DROIT EXISTANT : LE BÉNÉFICE DU FPIC EST CONDITIONNÉ À UN EFFORT FISCAL AGRÉGÉ INFÉRIEUR À 1 ET, EN CAS DE PERTE D'ÉLIGIBILITÉ, LE MÉCANISME DE GARANTIE APPLIQUÉ EST LIMITÉ À UN AN

Institué par la loi de finances initiale pour 2012 24 ( * ) et régi par les articles L. 2336-1 et suivants du code général des collectivités territoriales (CGCT) , le fonds de péréquation des ressources intercommunales et communales (FPIC) est le principal dispositif de péréquation horizontale du bloc communal. Depuis 2016, le montant du FPIC s'élève à 1 milliard d'euros .

La principale spécificité du FPIC est l'échelle à laquelle s'opère la redistribution horizontale des ressources. En effet, dans le cadre du FPIC, celle-ci n'est pas opérée entre les communes mais entre les territoires . En pratique, cette notion de « territoire » est matérialisée par la création d'une catégorie nouvelle, l'ensemble intercommunal (EI) , qui regroupe l'établissement public de coopération intercommunale (EPCI) et ses communes membres.

Ainsi, de nouveaux indicateurs financiers ont été institués pour servir de socle aux prélèvements et reversements s'opérant à l'échelle « agrégée » des territoires. La richesse d'un EI est appréciée grâce au potentiel financier agrégé (PFIA) et la mesure de la pression fiscale opérée par les collectivités territoriales sur les ménages de ce territoire est donnée par l'effort fiscal agrégé (EFA) .

Institué par l'article L. 2336-2 du CGCT , ce dernier indicateur est déterminé par le rapport entre :

- d'une part, la somme des produits perçus par l'EPCI et ses communes membres ou par la commune isolée au titre d'un panier de ressources fiscales (taxe d'habitation, taxe foncière sur les propriétés bâties, taxe foncière sur les propriétés non-bâties, taxe additionnelle à la taxe foncière sur les propriétés non-bâties, taxe ou redevance d'enlèvement des ordures ménagère) ;

- d'autre part, un potentiel financier agrégé dit « trois taxes », dont le calcul repose uniquement sur l'application des taux moyens nationaux aux bases brutes de la taxe d'habitation, de la taxe foncière sur les propriétés bâties, de la taxe foncière sur les propriétés non-bâties et de la taxe additionnelle à la taxe foncière sur les propriétés non-bâties.

L'EFA est pris en compte pour le calcul des attributions au titre du FPIC afin de limiter le bénéfice du fonds pour des EI qui disposent de marges de manoeuvres fiscales supérieures à la moyenne nationale et pouvant donc accroître leurs ressources par leurs propres décisions avant de faire appel à la solidarité nationale. La prise en compte de l'effort fiscal agrégé vise ainsi à limiter les effets d'aubaine et les phénomènes de concurrence fiscale entre les collectivités territoriales.

La redistribution est ensuite opérée en deux temps :

- au niveau national, les ensembles intercommunaux sont contributeurs et/ou bénéficiaires du FPIC en fonction de critères de ressources agrégés et de charges ;

- le montant ainsi prélevé ou attribué à l'EI donne ensuite lieu à une répartition entre l'EPCI et les communes membres. Les EI ont toutefois la faculté de déterminer eux même les modalités de répartition interne du FPIC à condition qu'une délibération en ce sens ait été adoptée, selon les cas, à la majorité des deux tiers ou à l'unanimité.

Conformément à l'article L. 2336-3 du CGCT, le critère unique établissant l'éligibilité d'un établissement intercommunal (EI) au prélèvement au titre du FPIC est la richesse d'un territoire, ici interprétée comme le fait de disposer d'un PFIA par habitant supérieur à 0,9 fois la moyenne nationale.

Le montant de la contribution du territoire est déterminé en fonction de sa population, multipliée par un indice synthétique de prélèvement qui est lui-même fonction :

- pour 75 %, d'un critère de ressources : l'écart relatif entre le PFIA par habitant et 0,9 fois le PFIA moyen par habitant ;

- pour 25 %, d'un critère de charges : l'écart relatif entre le revenu par habitant et le revenu moyen par habitant.

Après application d'une quote-part réservée aux territoires ultramarins et conformément à l'article L. 2336-5 du CGCT, sont éligibles au reversement au titre du FPIC 60 % des EI métropolitains, classés selon un indice synthétique de reversement qui est fonction :

- pour 60 %, d'un critère de charges : le rapport entre le revenu moyen par habitant en métropole et le revenu par habitant de l'EI ou de la commune isolée ;

- pour 40 %, de deux critères de ressources : d'une part, le rapport entre le PFIA par habitant moyen national et le PFIA par habitant de l'EI ou de la commune isolée (20 %) et d'autre part, pour les raisons évoquées supra , le rapport entre l'EFA de l'EI ou de la commune isolée et l'EFA moyen national (20 %).

Il est à noter que le critère de l'EFA est même susceptible de s'appliquer « une seconde fois », puisqu'en application du même article L. 2336-5 du CGCT sont exclus du reversement les EI ou communes isolées dont l'EFA est inférieur à 1 .

Enfin, l'article L. 2336-6 du CGCT prévoit un mécanisme de garantie de sortie pour les EI perdant l'éligibilité à une attribution au titre du FPIC . Les EI concernés bénéficient ainsi d'une attribution d'un montant égal à 50 % du montant perçu l'année précédente, avant une sortie complète en N+2

B. LE DISPOSITIF PROPOSÉ : L'INTRODUCTION D'UN MÉCANISME DE GARANTIE SUR TROIS ANS EN CAS DE PERTE D'ÉLIGIBILITÉ AU FPIC ET LA SUPPRESSION DU CRITÈRE D'INSUFFISANCE D'EFFORT FISCAL AGRÉGÉ DÉTERMINANT L'INÉLIGIBILITÉ À UN REVERSEMENT

Le 8° du I du présent article vise à supprimer l'exigence, posée à l'article L. 2336-5 du CGCT , selon laquelle sont exclus du reversement les EI ou communes isolées dont l'EFA est inférieur à 1 .

Le 9° du même I tend quant à lui à modifier l'article L. 2336-6 du même code de façon à étendre sur trois ans le mécanisme de garantie de sortie du FPIC. Il est ainsi proposé que les EI perdant l'éligibilité à une attribution au titre du FPIC perçoivent une garantie égale :

- en N+1, à 75 % de la dernière attribution perçue ;

- en N+2, à 50 % de cette attribution ;

La perte complète du bénéfice de l'attribution au titre du FPIC n'interviendrait ainsi qu'en N+3.

C. LES MODIFICATIONS CONSIDÉRÉES COMME ADOPTÉES PAR L'ASSEMBLÉE NATIONALE : UNE EXTENSION SUR CINQ ANS DU MÉCANISME DE GARANTIE

Dans le cadre du texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution, un amendement n° II-440 des rapporteurs spéciaux de la commission des finances, Marina Ferrari et Joël Giraud, a été retenu sur cet article.

Il tend à modifier le 9 du I du présent article de façon à étendre sur cinq ans au lieu de trois le mécanisme de garantie de sortie du FPIC . Il est proposé que les EI perdant l'éligibilité à une attribution au titre du FPIC perçoivent une garantie égale :

- en N+1, à 90 % de la dernière attribution perçue ;

- en N+2, à 75 % de cette attribution ;

- en N+3, à 50 % de cette attribution ;

- en N+4, à 25 % de cette attribution.

La perte complète du bénéfice de l'attribution au titre du FPIC n'interviendrait ainsi qu'en N+5.

D. LA POSITION DE LA COMMISSION DES FINANCES : DES ÉVOLUTIONS QUI VONT DANS LE SENS DE LEURS RECOMMANDATIONS

Les rapporteurs spéciaux relèvent que les évolutions proposées au présent article vont pleinement dans le sens des recommandations qu'ils ont formulées dans leur récent rapport « Pour un fonds de péréquation des ressources intercommunales et communales plus proche des réalités locales » 25 ( * ) .

Le manque de visibilité financière pour les collectivités territoriales, qui découle de la réforme en cours des indicateurs financiers suite à la suppression de la taxe d'habitation, plaide pour un renforcement des mécanismes de garantie actuels, afin de donner plus de visibilité aux élus et d'éviter les sorties brusques du FPIC.

Les rapporteurs spéciaux considéraient que la réalisation de cet objectif pourrait comporter deux volets :

- un volet « administratif », en donnant aux préfectures l'instruction de repérer puis d'informer et le cas échéant d'accompagner les collectivités susceptibles de sortir du FPIC à horizon rapproché, afin que celles-ci puissent s'y préparer au mieux, et en prévoyant que l'application du mécanisme de garantie de sortie (ce qui n'est actuellement pas le cas) apparaisse distinctement dans les fiches de notifications FPIC annuelles et soit clairement explicitée dans les courriers du préfet accompagnant ces fiches ;

- un volet « législatif », en réintroduisant un mécanisme de lissage sur plusieurs années de la garantie de sortie du FPIC (recommandation n° 2). Il s'agit d'une demande forte exprimée par certaines associations d'élus, à laquelle le dispositif proposé permet de répondre.

Au cours de leurs différents travaux, les rapporteurs spéciaux ont en outre insisté sur l'importance de mieux prendre en compte les charges supportées par les collectivités territoriales dans les systèmes de péréquation verticale et horizontale en parallèle de l'appréciation des ressources traduite par les indicateurs de potentiel fiscal et financier.

Or, contrairement à ce qui est prévu en matière de prélèvement, la prise en compte des charges occupe une place prépondérante en matière d'attributions du FPIC, puisque l'indice synthétique de reversement est composé pour 60 % du critère de charges qu'est le revenu moyen par habitant.

Ainsi, dans le souci d'une prise en compte accrue des charges au sein du FPIC, le mécanisme de reversement doit concerner une large majorité des ensembles intercommunaux (EI). C'est en théorie le cas puisque la loi pose que 60 % d'entre eux y sont éligibles.

Néanmoins, dans les faits, la part d'EI bénéficiaires du FPIC est inférieure à ce pourcentage. En effet, comme indiqué supra , le mécanisme d'exclusion du reversement des EI éligibles dont l'effort fiscal agrégé (EFA) est inférieur à 1 prévu par l'article L. 2336-5 du CGCT conduit en pratique à en exclure certains des EI éligibles : en 2021, cela concernait 59 EI et communes isolées, de telle sorte qu'en réalité seuls 55,5 % des EI étaient effectivement bénéficiaires du FPIC au titre de 2021.

Il est à noter que la réforme du calcul de l'effort fiscal prévue par l'article 194 de la loi de finances pour 2022 (voir supra ), dont les effets sont neutralisés en 2022, aurait conduit selon l'évaluation préalable à exclure 152 ensembles intercommunaux en l'absence de toute neutralisation. Les effets baissiers de la réforme de l'EFA plaident ainsi également pour une suppression de ce critère en tant que critère d'exclusion. Le critère continuera de peser dans le calcul du montant reversé pour les EI qui y sont éligibles.

Face à ce constat, les rapporteurs spéciaux avaient préconisé de faire en sorte que 60 % du total des EI soient effectivement bénéficiaires du FPIC (recommandation n° 3), ce que permet le dispositif proposé.

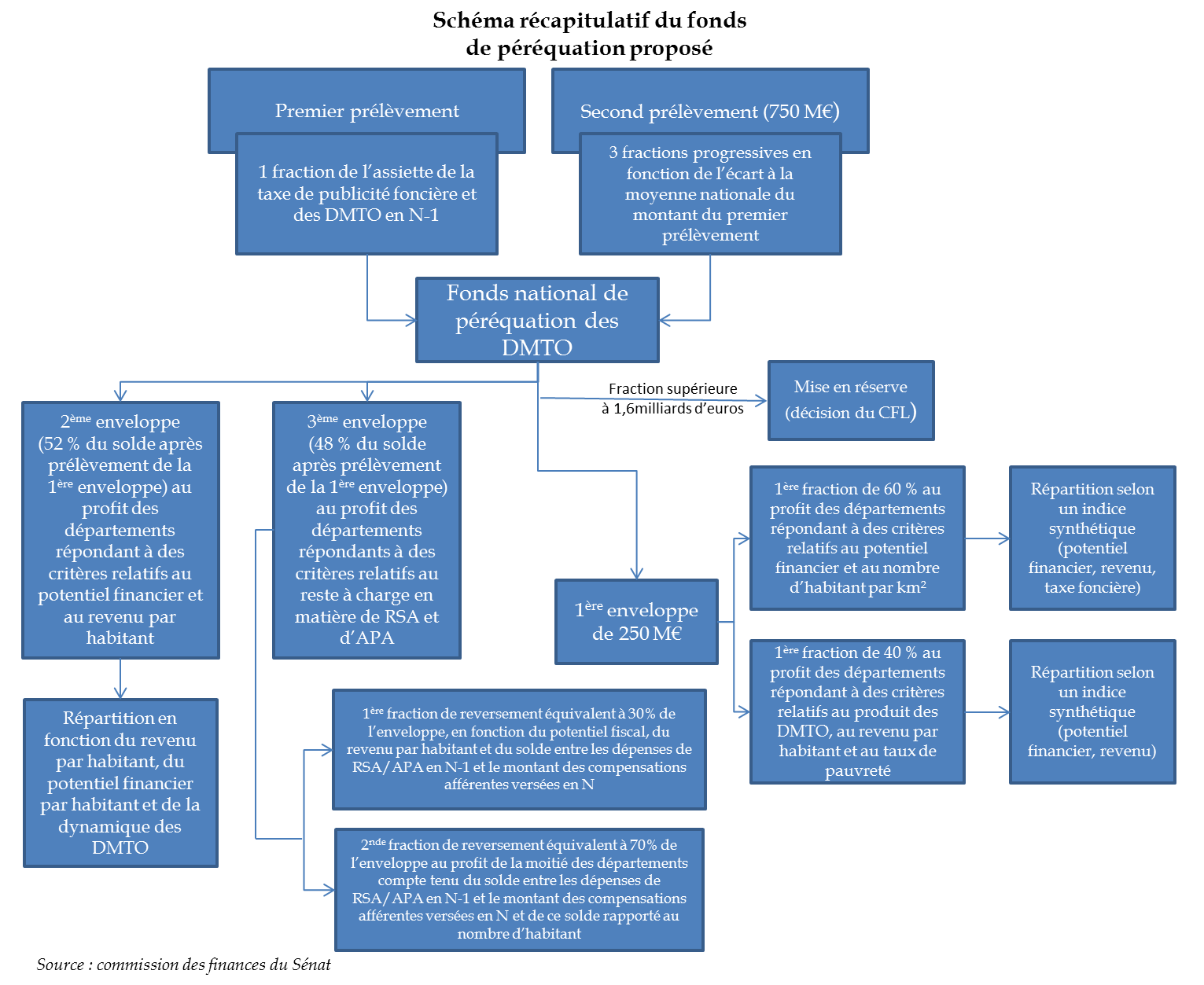

VII. LES ÉVOLUTIONS CONCERNANT LE FONDS NATIONAL DE PÉRÉQUATION DES DROITS DE MUTATION À TITRE ONÉREUX (DMTO)

A. LE DROIT EXISTANT : UN FONDS DE PÉRÉQUATION HORIZONTALE DOTÉ DE 1,6 MILLIARD D'EUROS

Institué par l'article L. 3335-2 du CGCT dans sa rédaction issue de l'article 255 de la loi de finances initiale pour 2020 et doté de 1,6 milliard d'euros, le fonds national de péréquation des DMTO est un fonds de péréquation horizontale visant à redistribuer entre les départements le produit des DMTO perçus par ceux-ci en fonction de critères de ressources et de charges. Il regroupe trois anciens fonds de péréquation : le fonds DMTO « historique », le fonds de solidarité des départements et le fonds de soutien interdépartemental.

Schéma de fonctionnement du fonds national de péréquation des DMTO

Source : commission des finances du Sénat

Les critères de répartition au titre de ce fonds font intervenir, pour ce qui concerne le reversement, le rapport entre le taux départemental de TFPB de l'année précédente et le taux moyen national . Cet indicateur poursuit en l'espèce la même vocation que l'effort fiscal.

Il est à noter que compte tenu du fait que les départements n'ont pas voté de taux de TFPB en 2021 du fait de la redescente aux communes de cet impôt, l'article 194 de la loi de finances pour 2022 a prévu que le taux de TFPB voté en 2020 reste celui pris en compte pour la répartition des attributions au titre du fonds.

B. LE DISPOSITIF PROPOSÉ : UNE ADAPTATION TRANSITOIRE DU FONCTIONNEMENT DU FONDS DANS LE CONTEXTE DE LA RÉFORME DE LA FISCALITÉ LOCALE

Le 3° du II du présent article prévoit qu'à nouveau en 2023, le taux de TFPB voté en 2020 reste celui pris en compte pour la répartition des attributions au titre du fonds.

*

Ces dispositions n'ont pas été modifiées par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution.

C. LA POSITION DE LA COMMISSION DES FINANCES

Concernant le gel de l'indicateur relatif au taux de TFPB pour le calcul de l'attribution au fonds, les rapporteurs spéciaux relèvent qu'il ne peut s'agir que d'un dispositif transitoire dans la mesure où les départements n'ont plus de pouvoir de taux sur cet impôt .

Les réformes successives de la fiscalité locale ayant privé les départements de leurs leviers fiscaux, un critère de répartition alternatif du fonds DMTO doit désormais être envisagé.

VIII. LA SUSPENSION DU MÉCANISME DE GARANTIE PRÉVU DANS LE CADRE DU FONDS DE PÉRÉQUATION DES RESSOURCES DE COTISATION SUR LA VALEUR AJOUTÉE DES DÉPARTEMENTS

A. LE DROIT EXISTANT : LE FONDS DE PÉRÉQUATION DES RESSOURCES DE CVAE DES DÉPARTEMENTS INTÈGRE UN MÉCANISME DE GARANTIE SUR L'ÉVOLUTION DES RECETTES DE CVAE

L'article L. 3335-1 du CGCT institue un fonds national de péréquation provenant des ressources de la cotisation sur la valeur ajoutée des entreprises (CVAE) perçues par les départements.

Le fonctionnement de ce fonds repose sur des prélèvements calculés en fonction de la cotisation sur la valeur ajoutée des entreprises (CVAE) perçue en années N-1 et N-2.

Le V bis du même article prévoit dans ce cadre un mécanisme de garantie des ressources : si le produit de CVAE perçu par un département en année N est inférieur de plus de 5 % au produit perçu en année N-1 il peut bénéficier d'une garantie dont le montant est égal à la différence entre 95 % du produit perçu en N-1 et le montant du produit de CVAE perçu en N.

B. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : UNE SUSPENSION DU MÉCANISME DE GARANTIE SUR LES RECETTES DE CVAE EN 2023

Le dispositif est issu d'un amendement n° II-2877 du Gouvernement retenu dans le cadre du texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution.

Cet amendement visait à insérer un 2° bis après le 2° du II du présent article visant à suspendre, en 2023, le fonctionnement du mécanisme de garantie sur l'évolution des recettes départementales de CVAE prévu au V bis de l'article L. 3335-1 du CGCT.

C. LA POSITION DE LA COMMISSION DES FINANCES : UNE SUSPENSION COHÉRENTE AVEC LA SUPPRESSION DE LA CVAE

Les rapporteurs spéciaux prennent acte de cette proposition, qui est cohérente avec la mesure de suppression de la CVAE prévue par l'article 5 du présent projet de loi de finances.

À compter de 2024, il conviendra également d'en tirer les conséquences sur le fonctionnement général du fonds, à l'instar du fonds de solidarité régionale prévu par l'article 196 de la loi de finances pour 2022, fonctionnant à partir des fractions de taxe sur la valeur ajoutée (TVA) versées en compensation de la perte de la CVAE par les régions à compter de 2021.

Par souci de cohérence avec l'amendement de la commission des finances déposé sur l'article 5 prévoyant le décalage d'un an de la suppression de la cotisation sur la valeur ajoutée des entreprises, un amendement n° II-20 est proposé afin de supprimer cette disposition qui serait devenue sans objet.

Décision de la commission : la commission des finances propose d'adopter cet article ainsi modifié

ARTICLE 45 bis (nouveau)

Prise en compte du

caractère écologique des projets pour la fixation des taux des

subventions octroyées au titre de certaines dotations d'investissement

. Le présent article prévoit que le représentant de l'État tienne compte du caractère écologique des projets retenus pour la fixation du taux des subventions octroyées au titre de la dotation d'équipement des territoires ruraux (DETR) et de la dotation de soutien à l'investissement local (DSIL).

La commission des finances propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : UN RÉGIME DE FIXATION PAR LE PRÉFET DU TAUX DES SUBVENTIONS OCTROYÉES DANS LE CADRE DE LA DETR ET DE LA DSIL RELATIVEMENT SOUPLE

Instituée par l'article 179 de la loi de finances initiale (LFI) pour 2011 26 ( * ) , et régie par les articles L. 2334-32 à L. 2334-39 du code général des collectivités territoriales (CGCT), la dotation d'équipement des territoires ruraux (DETR) vise à subventionner les dépenses d'investissement des communes et EPCI situés essentiellement en milieu rural au titre de projets dans le domaine économique, social, environnemental, sportif et touristique ou favorisant le développement ou le maintien des services publics en milieu rural.

La dotation de soutien à l'investissement local (DSIL) a quant à elle été créée en 2016 et est régie par l'article L. 2334-42 du CGCT. Cet article fixe la liste limitative des thématiques dans lesquelles doivent s'inscrire les projets pour y être éligibles, qui sont :

- rénovation thermique, transition énergétique, développement des énergies renouvelables ;

- mise aux normes et de sécurisation des équipements publics ;

- développement d'infrastructures en faveur de la mobilité ou de la construction de logements ;

- développement du numérique et de la téléphonie mobile ;

- création, transformation et rénovation des bâtiments scolaires ;

- réalisation d'hébergements et d'équipements publics rendus nécessaires par l'accroissement du nombre d'habitants.

Les décisions d'attributions au titre de la DETR et de la DSIL relèvent respectivement du préfet de département et du préfet de région .

L'octroi d'une dotation implique la fixation par le préfet d'un taux de subvention , soit le rapport entre le montant de la subvention accordée et le montant des dépenses éligibles au titre du projet d'investissement concerné.

Le régime d'encadrement de la fixation du taux de subvention est relativement souple, même si certaines règles doivent être respectées .

En premier lieu, l'article L. 1111-10 du CGCT pose le principe selon laquelle chaque projet d'investissement local doit faire l'objet d'une participation minimale de la collectivité maître d'ouvrage de 20 % du montant total des financements apportés par des personnes publiques à ce projet, incluant aussi bien l'État que les départements ou les régions. Des dérogations peuvent être accordées par le préfet de département pour certaines catégories de projets (rénovation du patrimoine, ponts et ouvrages d'art, défense extérieure contre l'incendie, centres de santé) et sous certaines conditions.

En cohérence avec cette disposition, l'article R. 2334-27 du même code fixe à 80 % le taux de subvention maximal au titre de la DETR et de la DSIL. S'agissant de la DETR, le même article fixe également un taux minimal à 20 %.

Un encadrement spécifique est prévu s'agissant de la procédure d'octroi de la DETR . L'une des spécificités de cette dotation réside en effet, en application de l'article L. 2334-37 du CGCT, dans l'institution d'une commission consultative d'élus et de représentants d'élus auprès du préfet dans le département. Cette commission est notamment chargée de fixer chaque année les catégories d'opérations prioritaires et les taux minimaux et maximaux de subventions applicables à chacune d'entre elles .

II. LE DISPOSITIF CONSIDÉRÉ COMME ADOPTÉ PAR L'ASSEMBLÉE NATIONALE : TENIR COMPTE DU CARACTÈRE ÉCOLOGIQUE DES PROJETS POUR LA FIXATION DES TAUX DE SUBVENTION

Le présent article additionnel est issu d'un amendement du Gouvernement retenu dans le texte sur lequel il a engagé sa responsabilité en application de l'article 49, alinéa 3 de la Constitution.

Le I tend à modifier l'article L. 2334-36 du CGCT de façon à ce que le préfet de département tienne compte du caractère écologique des projets dans la fixation des taux de subventions au titre de la DETR.

Le II tend quant à lui à modifier l'article L. 2334-42 de façon à ce que le préfet de région tienne compte du caractère écologique des projets dans la fixation des taux de subventions au titre de la DSIL.

III. LA POSITION DE LA COMMISSION DES FINANCES : UN DISPOSITIF SANS RÉELLE PORTÉE NORMATIVE

Les rapporteurs spéciaux ne peuvent qu'être favorables à ce que les dotations d'investissement de l'État puissent notamment concourir au financement de projets de transition écologique portés par les collectivités territoriales et leurs groupements. Ils relèvent à cet égard que le caractère écologique d'un projet constitue déjà un critère d'éligibilité à la DSIL.

En revanche, la portée juridique du dispositif n'est pas évidente . Les préfets disposent en effet déjà d'un fort pouvoir d'appréciation pour la détermination des taux de subventions au titre de ces dotations, et ont donc déjà la possibilité de tenir compte du caractère écologique des projets. Dans sa rédaction actuelle, le présent article ne saurait d'ailleurs être considéré comme la création d'un nouveau cas de dérogation possible aux taux de participation minimale du maître d'ouvrage prévu par l'article L. 1111-10 du CGCT ou même, s'agissant de la DETR, comme une faculté pour le préfet de s'exonérer des taux de subvention minimaux et maximaux fixés par la commission des élus.

Ainsi, un tel dispositif paraît davantage relever de la circulaire que de la loi.

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

ARTICLE ADDITIONNEL APRÈS L'ARTICLE 45 bis

(nouveau)

Obligation de consultation des présidents de conseil

départemental sur l'octroi de la dotation de soutien à

l'investissement des départements

. Le présent article additionnel issu de l'amendement n° II-21 des rapporteurs spéciaux vise à instituer une obligation de consultation des présidents de conseil départemental sur l'octroi de la dotation de soutien à l'investissement des départements.

Cette mesure, issue des recommandations formulées par les rapporteurs spéciaux dans le cadre de leurs récents travaux de contrôle sur les dotations d'investissement de l'État, serait de nature à institutionnaliser le dialogue avec les présidents de conseil départemental en matière de DSID et à favoriser la convergence des priorités nationales et locales quant aux projets à soutenir.

La commission des finances propose d'adopter cet article additionnel.

I. LE DROIT EXISTANT : L'ATTRIBUTION DE LA DSID N'EST SOUMISE À AUCUNE PROCÉDURE DE CONCERTATION

La dotation de soutien à l'investissement des départements (DSID), créée par l'article 259 de la loi de finances pour 2019 27 ( * ) et encadrée par l'article L. 3334-10 du code général des collectivités territoriales (CGCT), a remplacé la dotation globale d'équipement (DGE) des départements mise en place en 1983. Elle permet de financer les projets dont la mise en oeuvre a pour objectif la solidarité entre les différents territoires d'un même département ou entre les différents départements d'une même région.

Les projets subventionnables relèvent de domaines plus larges que ceux de l'ancienne DGE, qui visait principalement le financement des travaux d'équipement rural (aménagements agricoles hydrauliques et fonciers, développement du tourisme en milieu rural, infrastructures publiques en milieu rural, habitat rural, jardins familiaux et aménagement rural) et les dépenses d'aménagement foncier.

Sont éligibles à cette dotation l'ensemble des départements de métropole et d'outre-mer ainsi que les collectivités d'outre-mer à statuts particuliers.

La DSID est attribuée par le représentant de l'État dans la région. Elle est répartie sous la forme d'enveloppes régionales et constituée de la somme de deux fractions :

• à hauteur de 77 % du montant de la dotation une première fraction est calculée ainsi :

- 40 % en fonction de la population des communes situées dans une unité urbaine de moins de 50 000 habitants ou n'appartenant pas à une unité urbaine ;

- 35 % en fonction de la longueur de voirie classée dans le domaine public départemental, la longueur de voirie située en zone de montagne étant affectée d'un coefficient multiplicateur de 2 ;

- 25 % en fonction du nombre d'enfants de 11 à 15 ans domiciliés dans les communes de la région.

Le montant des enveloppes ainsi calculées ne peut être inférieur à 1 500 000 euros ni supérieur à 20 000 000 euros.

• à hauteur de 23 % du montant de la dotation, la seconde fraction est constituée de la somme, au niveau régional, de parts départementales.

Une part est calculée pour chaque département, sous réserve que son potentiel fiscal par habitant ne soit pas supérieur au double du potentiel fiscal moyen par habitant de l'ensemble des départements et que son potentiel fiscal par kilomètre carré ne soit pas supérieur au double du potentiel fiscal moyen par kilomètre carré de l'ensemble des départements 28 ( * ) .

Alors que jusqu'en 2021, cette deuxième part de 23 % abondait directement la section d'investissement et était totalement libre d'emploi pour les départements en bénéficiant, à compter de la loi de finances initiale pour 2022 29 ( * ) , les modalités d'attribution de cette deuxième part dite de « péréquation » ont été alignées sur celles de la première part afin que l'intégralité de l'enveloppe soit attribuée selon une logique d'appel à projets sur le modèle des autres dotations de soutien à l'investissement des collectivités territoriales.

Contrairement à ce qui est prévu pour la dotation d'équipement des territoires ruraux (DETR) pour l'attribution de laquelle, en application de l'article L.2334-7 du CGCT, une commission consultative d'élus a été instituée auprès du préfet de département, le préfet de région n'est soumis à aucune procédure de consultation particulière pour l'attribution de la DSID.

II. LE DISPOSITIF PROPOSÉ PAR LA COMMISSION DES FINANCES : UN AVIS OBLIGATOIRE MAIS NON CONTRAIGNANT DES PRÉSIDENTS DE CONSEIL DÉPARTEMENTAL SUR LES ATTRIBUTIONS DE DSID

Le présent article additionnel est issu de l'amendement n° II-21 des rapporteurs spéciaux . Il vise à traduire l'une des propositions formulées en 2020 par le groupe de travail sur la décentralisation présidé par le Président du Sénat 30 ( * ) , reprise par les rapporteurs spéciaux de la commission des finances dans le cadre de leur rapport de contrôle budgétaire relatif aux dotations d'investissement de l'État aux collectivités territoriales publié en juillet 2022 31 ( * ) .

Cet article prévoit de renforcer l'association des présidents de conseil départemental aux décisions d'attribution prises en matière de dotation de soutien à l'investissement des départements (DSID) par le préfet de région.

Il est ainsi proposé que les décisions d'attribution de la DSID fassent l'objet d'une saisine pour avis non contraignant des présidents de conseil départemental de la région. Afin que cette saisine ne conduise pas à un ralentissement des procédures d'octroi, les présidents de conseil départemental disposeraient pour se prononcer d'un délai limité à 15 jours. Passé ce délai et en l'absence d'avis, la dotation pourrait effectivement être attribuée.

Si la décision d'attribution continuerait d'appartenir au seul préfet de région, une telle évolution serait de nature à institutionnaliser le dialogue avec les présidents de conseil départemental en matière de DSID et à favoriser la convergence des priorités nationales et locales quant aux projets à soutenir.

Décision de la commission : la commission des finances propose d'adopter cet article additionnel.

ARTICLE ADDITIONNEL APRES

L'ARTICLE

45 bis

Renforcement de l'information des

membres de la commission DETR sur l'emploi de la DSID

. Le présent article additionnel issu de l'amendement n° II-22 des rapporteurs spéciaux vise à renforcer l'information des membres de la commission DETR sur l'emploi de la DSID au même titre que l'information actuellement mise en place pour la DSIL.

Ce dispositif, issu des recommandations formulées par les rapporteurs spéciaux dans le cadre de leurs récents travaux de contrôle sur les dotations d'investissement, serait de nature à permettre aux membres de la commission DETR d'avoir une vision exhaustive de l'emploi des subventions (DSID et DSIL) dans leur département.

La commission des finances propose d'adopter cet article additionnel.

I. LE DROIT EXISTANT : UNE INFORMATION IMPORTANTE DES MEMBRES DE LA COMMISSION DETR SUR L'EMPLOI DE LA DSIL QUI N'A PAS D'ÉQUIVALENT POUR LES CRÉDITS DE LA DSID

A. L'INSTITUTION D'UNE COMMISSION SPÉCIFIQUE POUR LA DOTATION DETR

L'article L 2334-37 du code général des collectivités territoriales (CGCT) institue, dans chaque département, une commission auprès du représentant de l'Etat composée:

- des représentants des maires des communes dont la population n'excède pas 20 000 habitants dans les départements de métropole et 35 000 habitants dans les départements d'outre-mer ;

- des représentants des présidents des établissements publics de coopération intercommunale à fiscalité propre dont la population n'excède pas 60 000 habitants dans les départements de métropole et 150 000 habitants dans les départements d'outre-mer et le Département de Mayotte ;

- de l'ensemble des députés et sénateurs élus dans le département lorsque celui-ci compte moins de cinq parlementaires. Lorsque le département compte cinq parlementaires ou plus, deux députés et deux sénateurs sont désignés, respectivement, par l'Assemblée nationale et par le Sénat.

Cette commission est chargée de fixer chaque année les catégories d'opérations prioritaires et, dans des limites fixées par décret en Conseil d'État, les taux minimaux et maximaux de subventions applicables à chacune d'entre elles.

Elle est, par ailleurs, informée de la liste des opérations retenues par le préfet de département pour bénéficier de la DETR.

Enfin, elle est saisie pour avis sur les projets dont la subvention proposée au titre de la DETR porte sur un montant supérieur à 100 000 euros.

B. UNE OBLIGATION D'INFORMATION DE CETTE COMMISSION SUR L'EMPLOI DE LA DSIL

De surcroit, le représentant de l'État dans le département doit lui présenter chaque année les orientations que le représentant de l'État dans la région prévoit de mettre en oeuvre en ce qui concerne la dotation de soutien à l'investissement local (DSIL).

Concernant cette même dotation, le représentant de l'État dans la région communique aux membres de la commission DETR, dans un délai d'un mois à compter de sa décision, la liste des projets subventionnés dans le ressort de leur département.

Cette liste doit être communiquée dans les mêmes délais aux membres du Parlement élus dans ce département.

Enfin, le représentant de l'État dans le département doit transmettre et présenter aux membres de la commission DETR ainsi qu'aux membres du Parlement élus dans ce département un rapport faisant le bilan de la dotation pour chaque exercice.

II. LE DISPOSITIF PROPOSÉ PAR LA COMMISSION DES FINANCES : UNE HARMONISATION DE L'INFORMATION TRANSMISE À LA COMMISSION DETR POUR LA DSIL ET LA DSID

Le présent article additionnel vise à renforcer l'information des membres de la commission DETR sur l'emploi de la DSID au même titre que l'information actuellement mise en place pour la DSIL.

Actuellement, certains préfets de département transmettent, à la commission DETR, des informations relatives à l'emploi de la DSID. Cependant, en l'absence d'obligation inscrite dans la loi, cette information est réalisée de manière facultative et peu homogène d'un département à l'autre.

Ainsi, cet article prévoit que le représentant de l'État dans le département doit présenter chaque année à la commission DTER les orientations que le représentant de l'État dans la région prévoit de mettre en oeuvre en ce qui concerne la dotation de soutien à l'investissement des départements (DSID).

Le représentant de l'État dans la région devra également communiquer aux membres de la commission DETR, dans un délai d'un mois à compter de sa décision, la liste des projets subventionnés par la DSID dans le ressort de leur département.

Cette liste devra, de surcroit, être communiquée dans les mêmes délais aux membres du Parlement élus dans ce département.

Enfin, le représentant de l'État dans le département devra transmettre et présenter aux membres de la commission DETR ainsi qu'aux membres du Parlement élus dans ce département un rapport faisant le bilan de la DSID pour chaque exercice.

Ainsi, cet article vise à harmoniser les informations transmises par les préfets de département concernant la DSIL et la DSID.

Par ailleurs, les rapporteurs spéciaux ont estimé que rendre obligatoire cette information permettrait ainsi :

- de trouver un juste équilibre entre l'association des élus et les prérogatives du préfet pour l'octroi de crédits d'investissement en provenance de l'État ;