DEUXIÈME PARTIE

LE

COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » : UN

COÛT INÉVITABLEMENT CROISSANT POUR L'ÉTAT ?

Créé en 2006, le compte d'affectation spéciale (CAS) « Pensions » retrace les opérations relatives aux pensions et avantages accessoires gérés par l'État. Il est composé de trois programmes :

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité » , qui regroupe l'essentiel des crédits du CAS. Le programme couvre l'ensemble des opérations relatives au régime de retraite et d'invalidité des fonctionnaires de l'État fonctionnaires civils, magistrats et militaires ainsi que leurs conjoints et orphelins ;

- le programme 742 « Ouvriers des établissements industriels de l'État » qui finance les dépenses du Fonds spécial des pensions des ouvriers des établissements industriels d'État (FSPOEIE), créé en 1928 et géré par la Caisse des dépôts et consignations, et du Fonds rente accident du travail des ouvriers civils des établissements militaires (RATOCEM) ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » .

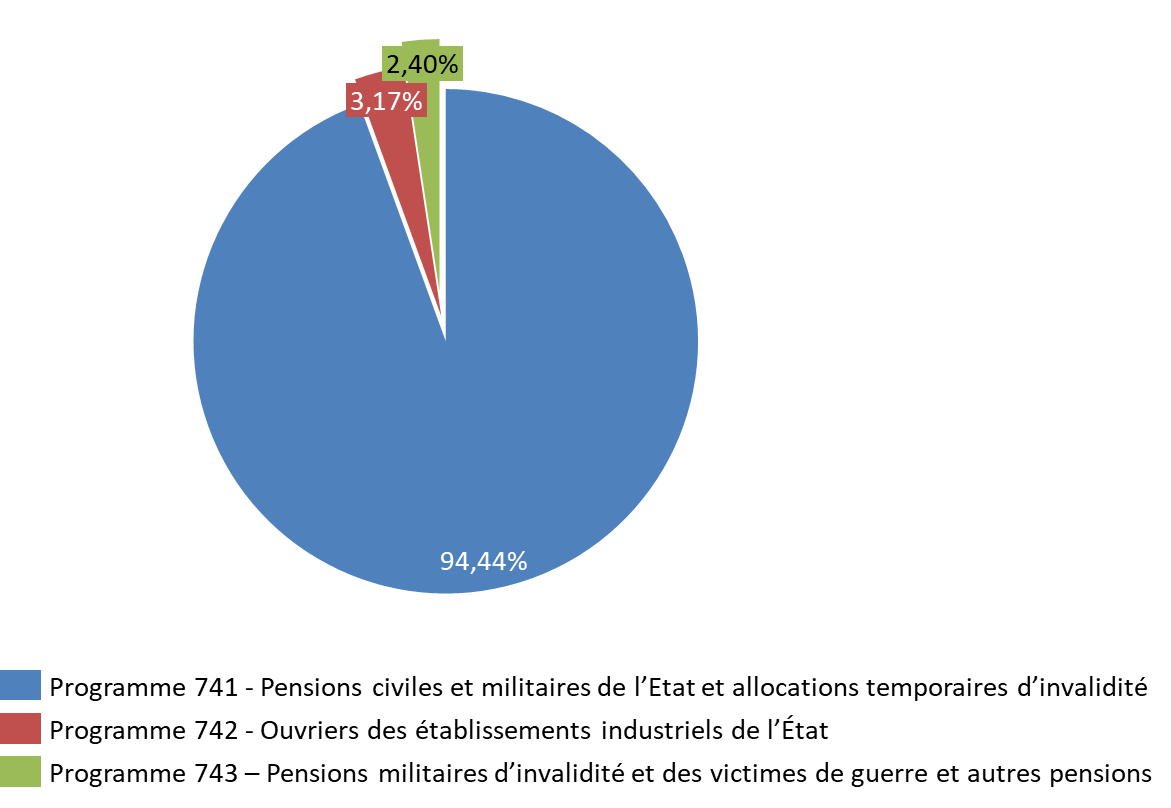

Répartition par programme des crédits prévus par le PLF 2023

Source : commission des finances du Sénat d'après les documents budgétaires

Le CAS Pensions ne couvre pas les retraites servies aux agents de la fonction publique hospitalière et de la fonction publique territoriale, affiliés à la Caisse nationale de retraites des agents des collectivités locales (CNRACL).

S'agissant des autres agents employés par l'État, pour l'essentiel contractuels, ils ne sont pas non plus affiliés aux régimes de pension retracés dans le CAS Pensions, mais rattachés à la Caisse nationale d'assurance-vieillesse (CNAV) pour le régime de retraite de base et, s'agissant du régime complémentaire :

- à l'Ircantec, pour les agents contractuels de droit public ;

- à l'Agirc-Arrco, pour les agents contractuels de droit privé.

Les effectifs contractuels ont augmenté de 2,5 % par an en moyenne dans la fonction publique d'État (y compris établissements publics administratifs) sur la période 2009-2019. L'année 2020 est marquée par une nette progression du recours à ce type d'emploi : + 7,7 %. Les contractuels représentent désormais 21 % des effectifs de la seule fonction publique d'État.

Les régimes de retraites des agents publics au 31 décembre 2021

|

Régime |

Nombre de cotisants (en millions) |

Nombre de retraités (en millions) |

Pensions versées (en milliards d'euros) |

|

Régime des fonctionnaires civils et des militaires de l'État |

2 |

2,5 |

55,2 |

|

CNRACL |

2,2 |

1,5 |

22,4 |

|

IRCANTEC |

1,2 |

2,2 |

3,5 |

|

FSPOEIE |

0,02 |

0,1 |

1,9 |

Source : commission des finances du Sénat, rapport sur les pensions de retraite de la fonction publique, annexée au projet de loi de finances pour 2023

Les régimes de la fonction publique d'État, de la CNRACL et le FSPOEIE représentent 31 % des dépenses de retraites de l'ensemble des régimes de base. Ils regroupaient, au 1 er juillet 2020, 15 % des pensions servies et réunissent 15,3 % des cotisants.

La situation des régimes de la fonction publique d'Etat diffère de celle de la CNRACL s'agissant des compensations démographiques. Alors que jusqu'en 2020, les régimes visés par le CAS Pensions étaient au global contributeurs nets au mécanisme, seul le régime des personnels militaires est aujourd'hui débiteur de la compensation. Son niveau prévu en 2023 - 110 millions d'euros en 2023 - reste cependant inférieur au montant de la compensation prévue pour la CNRACL : 670 millions d'euros.

Compensations démographiques versées aux régimes de la fonction publique d'Etat, au FSPOIE et à la CNRACL entre 2016 et 2023

(en millions d'euros)

Source : commission des finances d'après les réponses au questionnaire budgétaire

I. UNE PROGRESSION CONSÉQUENTE DES DÉPENSES EN 2023 QUI NE SERA PAS COMPENSÉE PAR CELLE DES RECETTES

A. UNE AUGMENTATION DES CHARGES DU COMPTE DE 5,33 %

1. Une progression plus nette que lors des exercices précédents

Le montant global des crédits demandés dans le cadre du présent projet de loi de finances s'élève à 64,36 milliards d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP), soit une progression de 5,33 % par rapport aux montants ouverts en loi de finances initiale pour 2022. Cette majoration rompt avec les progressions relatives observées au sein des dernières lois de finances.

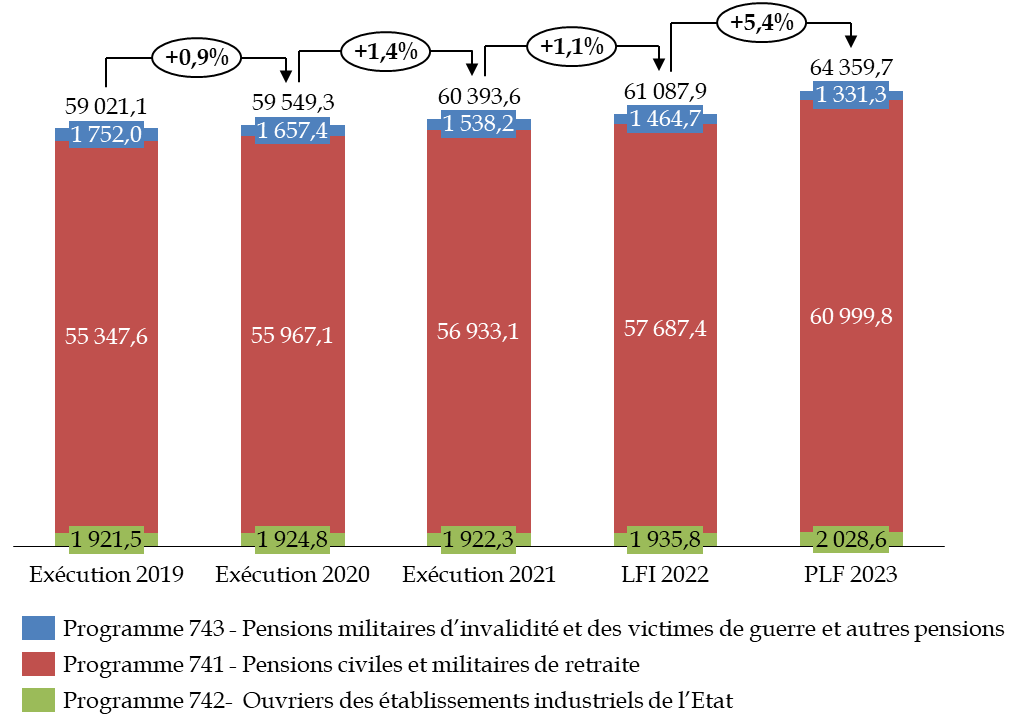

Évolution des crédits du CAS

« Pensions »

par programme depuis 2019

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

La majoration des crédits observée en 2023 concerne les programmes 741 « Pensions civiles et militaires de retraite et allocations temporaire d'invalidité » (+ 5,74 % par rapport à la loi de finances pour 2022) et 742 « Ouvrier des établissements industriels de l'État » (+ 4,79 %) .

Répartition des crédits de paiement par

programmes et par action

en 2021 et en 2022

(en euros)

|

LFI 2022 |

PLF 2023 |

Évolution |

|

|

Programme 741 : Pensions civiles et militaires de retraite et allocations temporaires d'invalidité |

57 687 426 487 |

60 999 767 833 |

+ 5,74 % |

|

Action 01 : Fonctionnaires civils relevant du code des pensions civiles et militaires de retraites |

47 413 564 383 |

50 296 461 400 |

+ 6,08 % |

|

Action 02 : Militaires relevant du code des pensions civiles et militaires des retraites |

10 138 743 465 |

10 565 000 655 |

+ 4,20 % |

|

Action 03 : Allocations temporaires d'activité |

135 118 639 |

138 305 778 |

+ 2,36 % |

|

Programme 742 : Ouvriers des établissements industriels de l'État |

1 935 789 335 |

2 028 565 234 |

+ 4,79 % |

|

Action 01 : Prestations vieillesse et invalidité |

1 874 491 483 |

1 963 100 813 |

+ 4,73 % |

|

Action 03 : Autres dépenses spécifiques |

1 541 590 |

925 468 |

- 39,97 % |

|

Action 04 : Gestion du régime |

6 108 323 |

6 842 760 |

+ 12,02 % |

|

Actions 05 : Rentes accidents du travail des ouvriers civils des établissements militaires |

57 647 939 |

57 696 193 |

+ 7,55 % |

|

Programme 743 : Pensions militaires d'invalidité et des victimes de guerre et autres pensions |

1 461 246 153 |

1 331 282 564 |

- 10,12 % |

|

Action 01 : Reconnaissance de la Nation |

604 858 370 |

510 180 857 |

- 15,65 % |

|

Action 02 : Réparation |

808 549 719 |

754 845 956 |

- 6,64 % |

|

Action 03 : Pensions d'Alsace-Moselle |

16 000 000 |

16 000 000 |

0 % |

|

Action 04 : Allocations de reconnaissance des anciens supplétifs |

39 805 064 |

38 342 866 |

- 3,67 % |

|

Action 05 : Pensions des anciens agents de chemin de fer franco-éthiopien |

43 000 |

27 137 |

- 36,89 % |

|

Action 06 : Pensions des sapeurs-pompiers et anciens agents de la défense passive victimes d'accidents |

11 900 000 |

11 808 348 |

- 0,77% |

|

Acton 07 - Pensions de l'ORTF |

90 000 |

77 400 |

- 14,00 % |

|

Total |

61 104 461 975 |

64 359 615 631 |

+ 5,33 % |

Source : commission des finances du Sénat, à partir des documents budgétaires

2. Une majoration à mettre en perspective avec l'inflation

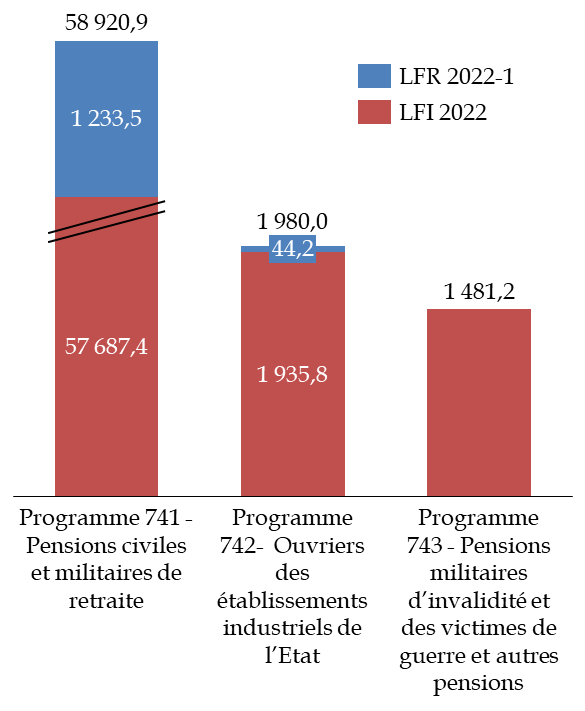

La progression du montant prévu pour 2023 par rapport à celui retenu en loi de finances initiale pour 2022 doit être relativisé à l'aune des majorations de crédits intervenues dans le cadre de la première loi de finances rectificative pour 2022 du 16 août dernier. Celle-ci intègre en effet une majoration des pensions de 4 % au 1 er juillet dernier, conformément aux dispositions de la loi portant mesures d'urgence pour le pouvoir d'achat. Le montant prévu en loi de finances initiale pour 2022 a ainsi été majoré de 2 %.

Crédits ouverts sur le CAS Pensions en 2022

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

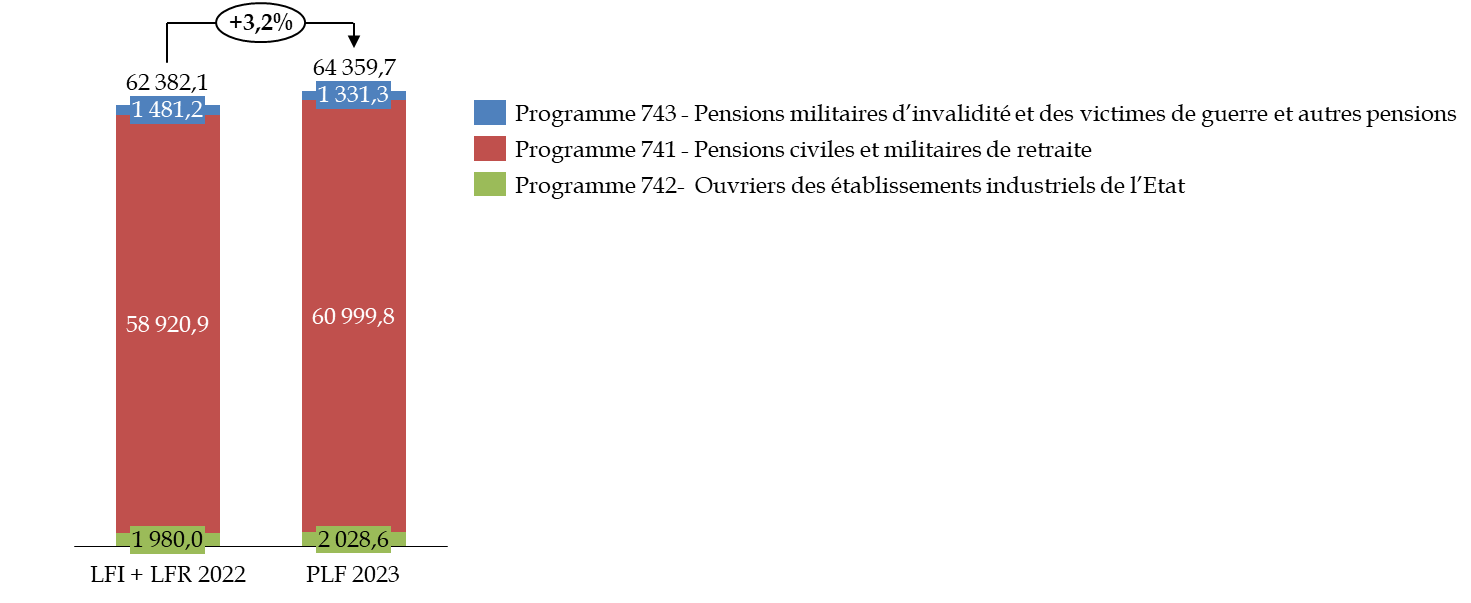

De fait, en comparant les crédits prévus pour 2023 à ceux effectivement ouverts en 2022, la progression est ramenée à 3,2 %.

Évolution des crédits prévus pour le CAS Pensions entre 2022 et 2023

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

L'impact de la revalorisation des pensions en année pleine est estimé en 2023 à 2 799,7 millions d'euros.

3. Une tendance durable ?

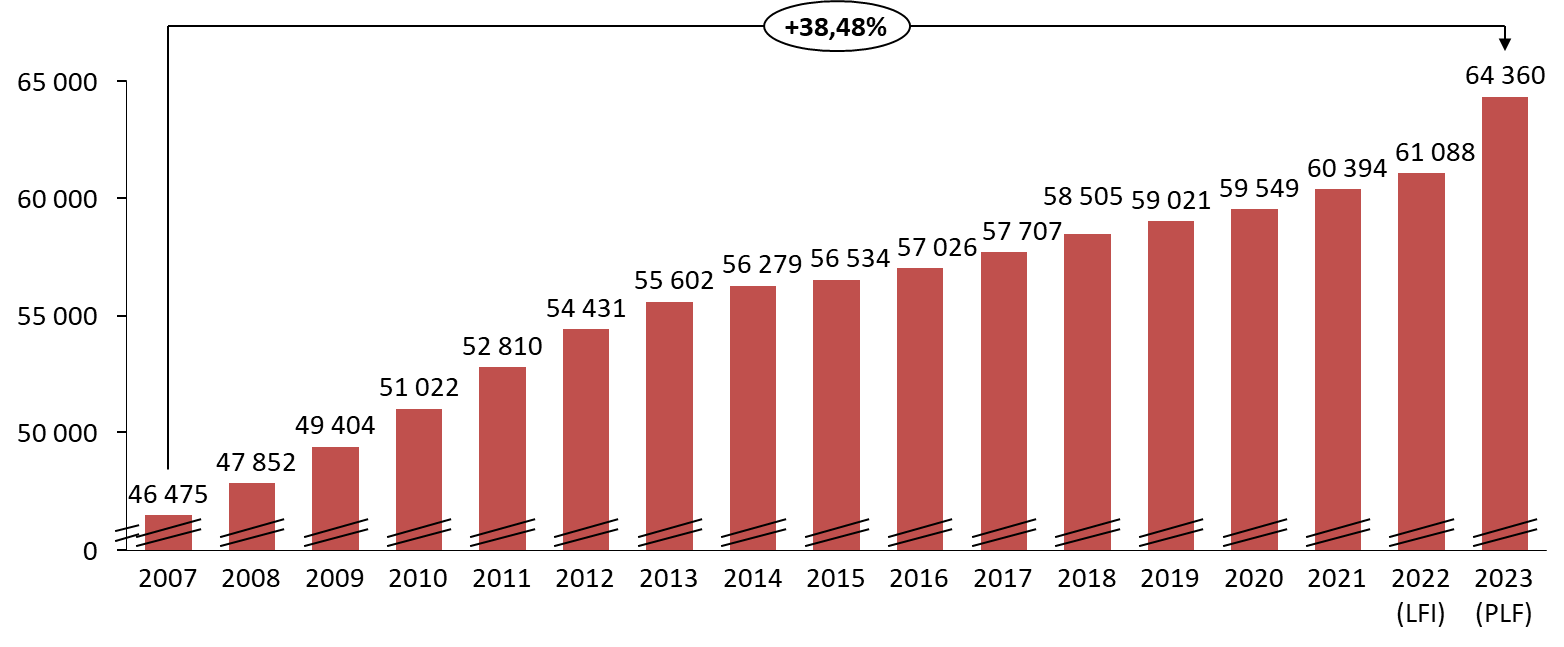

Compte-tenu de cette nouvelle augmentation, la progression des charges du CAS depuis 2007 avoisine désormais 38,5 %.

Montant des dépenses du CAS Pensions depuis 2007

( en millions d'euros )

Source : commission des finances du Sénat, d'après les documents budgétaires

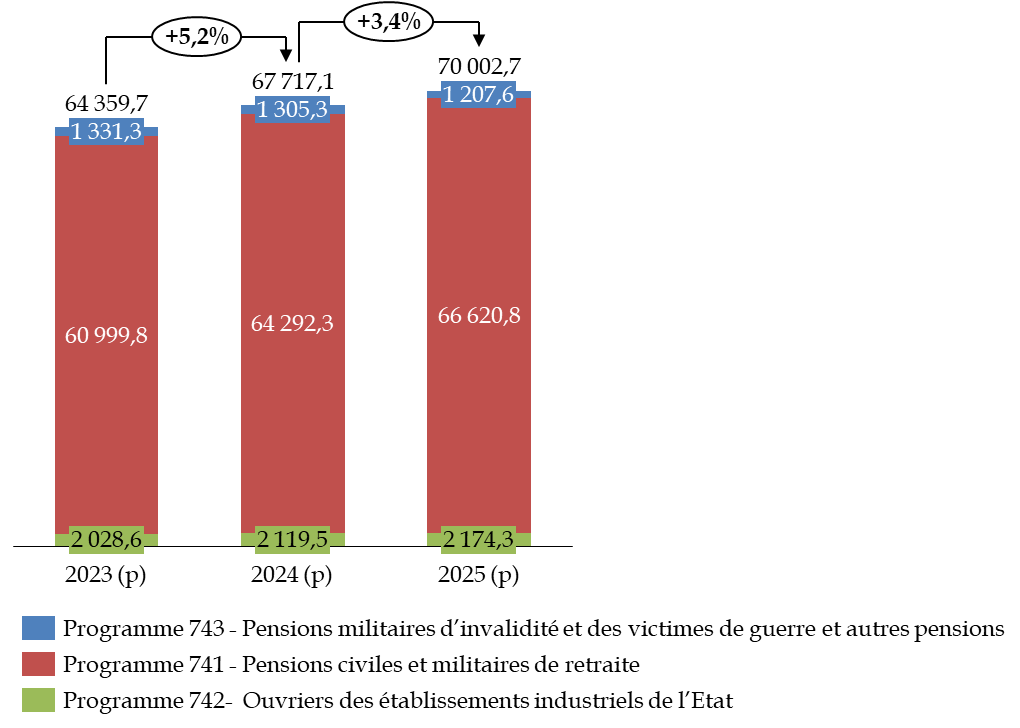

Cette trajectoire haussière est confirmée dans le cadre du projet de loi de finances. Les dépenses du CAS devraient ainsi augmenter de 5,2 % en 2024 puis 3,4 % en 2025.

Prévisions de dépenses du CAS pensions pour les exercices 2023, 2024 et 2025

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires