Rapport général n° 115 (2022-2023) de Mme Sylvie VERMEILLET , fait au nom de la commission des finances, déposé le 17 novembre 2022

Disponible au format PDF (1,9 Moctet)

Synthèse du rapport (562 Koctets)

-

L'ESSENTIEL

-

AVANT-PROPOS

-

PREMIÈRE PARTIE :

LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » ET LA PERSPECTIVE D'UNE RÉFORME DES RETRAITES

-

I. UNE MAQUETTE BUDGÉTAIRE QUI NE COUVRE PAS

LA TOTALITÉ DE L'EFFORT DE L'ÉTAT EN FAVEUR DES RÉGIMES

SPÉCIAUX

-

II. UNE PRÉSENTATION INSUFFISANTE DES ENJEUX

DE LA RÉFORME À VENIR DES RÉGIMES SPÉCIAUX

-

A. UNE PROGRESSION DES DÉPENSES DE

L'ÉTAT À MIEUX DOCUMENTER

-

B. UNE DÉPENDANCE AU FINANCEMENT PUBLIC ET

AUX COMPENSATIONS DÉMOGRAPHIQUES

-

C. DEUX RÉGIMES COUVERTS PAR LA MISSION

SERAIENT À DES DEGRÉS DIVERS CONCERNÉS PAR UNE SUPPRESSION

DES RÉGIMES SPÉCIAUX

-

A. UNE PROGRESSION DES DÉPENSES DE

L'ÉTAT À MIEUX DOCUMENTER

-

I. UNE MAQUETTE BUDGÉTAIRE QUI NE COUVRE PAS

LA TOTALITÉ DE L'EFFORT DE L'ÉTAT EN FAVEUR DES RÉGIMES

SPÉCIAUX

-

DEUXIÈME PARTIE

LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » : UN COÛT INÉVITABLEMENT CROISSANT POUR L'ÉTAT ?

-

I. UNE PROGRESSION CONSÉQUENTE DES

DÉPENSES EN 2023 QUI NE SERA PAS COMPENSÉE PAR CELLE DES

RECETTES

-

II. UN DÉSÉQUILIBRE APPELÉ

À S'AGGRAVER

-

I. UNE PROGRESSION CONSÉQUENTE DES

DÉPENSES EN 2023 QUI NE SERA PAS COMPENSÉE PAR CELLE DES

RECETTES

-

EXAMEN DES ARTICLES RATTACHÉS

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES

(seconde partie de la loi de finances)

RÉGIMES SOCIAUX ET DE RETRAITE

|

|

Rapporteure spéciale : Mme Sylvie VERMEILLET |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean- Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

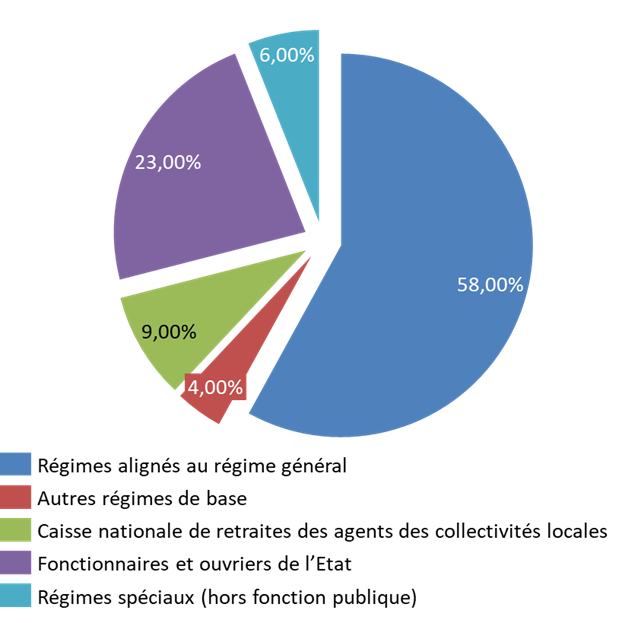

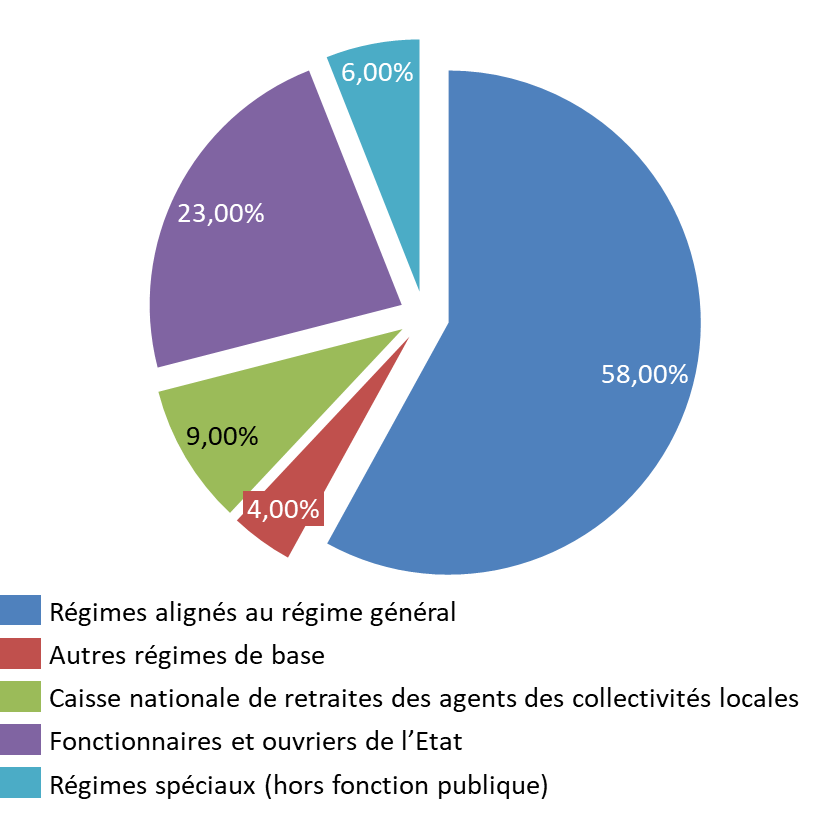

L'ensemble des pensions servies par les régimes de retraite de base ont atteint 246,3 milliards d'euros en 2021 (+ 1,8 % par rapport à 2020). Ce montant devrait être majoré de 4,6 % en 2022 pour atteindre 257,5 milliards d'euros. Les seules pensions de la fonction publique d'État, visées par le CAS « Pensions » représentaient en 2021, 23 % des prestations servies par les régimes de base. Celles des régimes spéciaux - dont certains sont intégrés au sein de la mission « Régimes et sociaux de retraite » - représentaient 6 % desdites prestations.

Répartition des prestations de retraites entre

les différents régimes de base

en 2021

Source : commission des finances du Sénat, d'après le rapport de la commission des comptes de la sécurité sociale, septembre 2022

Le CAS comme la mission « Régimes sociaux et de retraites » ne représentent pas la totalité des canaux de financement de l'État vers les régimes d'assurance-vieillesse. Les impôts et taxes affectées à la protection sociale (ITAF) constituent également une source de financement. Au total, 23,4 % des dépenses publiques ont ainsi été fléchées vers les dépenses de retraite en 2021 (24,8 % en 2020).

L'examen du projet de loi de finances 2023 s'inscrit dans un contexte de dégradation annoncée des comptes du système des retraites. Les excédents enregistrés (900 millions d'euros en 2021) ou attendus (3,2 milliards d'euros en 2022) devraient rester des épiphénomènes, l'exercice 2023 devant constituer la première étape d'une dégradation appelée à se poursuivre jusqu'en 2032. Les dépenses de retraite brutes représentaient ainsi 13,8 % du PIB en 2021 1 ( * ) . Elles devraient se stabiliser à cet étiage jusqu'en 2027, avant d'atteindre plus de 14 % en 2032. Cette dégradation rend indispensable une réforme.

L'augmentation de l'âge obligatoire de départ (AOD) constitue aujourd'hui la piste privilégiée par le Gouvernement. 8 à 9 milliards d'euros d'économies sont ainsi attendues à l'issue du quinquennat. Ce montant demeure insuffisamment documenté. Il convient par ailleurs de ne pas mésestimer les effets pervers des mesures d'augmentation de l'âge de départ, le Conseil d'orientation des retraites rappelant que le coût d'une progression de l'AOD de deux ans pourrait induire une majoration des dépenses de prestations sociales (hors chômage et retraite) de 3,6 milliards d'euros.

Appelée à entrer en vigueur en juillet 2023 , la future réforme devrait aboutir a minima à une majoration des cotisations perçues par les régimes couverts par la mission et le CAS voire à une moindre dépense, compte-tenu d'éventuels reports de départs en retraite. II est donc possible de s'interroger sur la sincérité de la prévision budgétaire contenue dans les documents transmis dans le cadre du présent projet de loi de finances.

I. LA MISSION « RÉGIMES SOCIAUX ET DE RETRAITE » ET LA PERSPECTIVE D'UNE RÉFORME DES RETRAITES

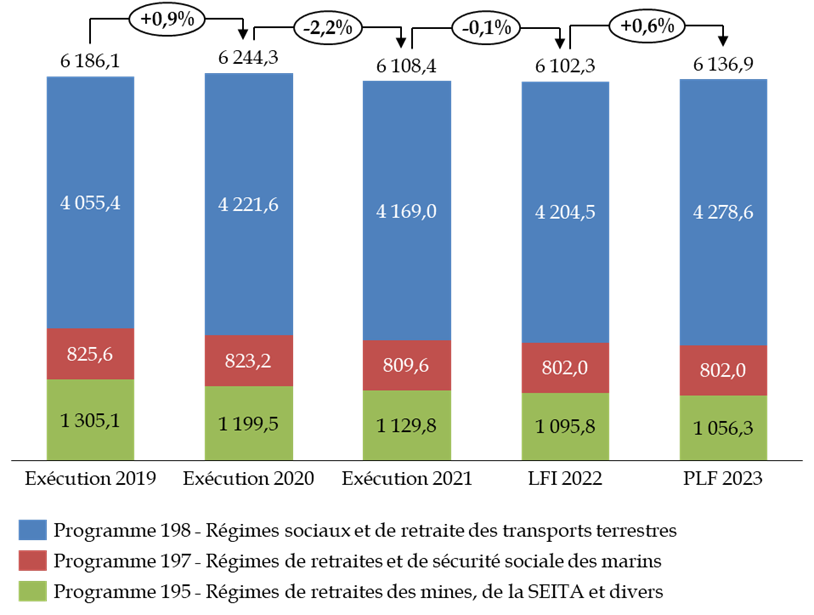

Le présent projet de loi de finances prévoit, pour la mission, une dotation s'élevant à 6,14 milliards d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP), soit une progression de 2,9 % à périmètre constant par rapport à la loi de finances pour 2022. Cette progression rompt avec la tendance baissière observée jusqu'alors. L'effet en année pleine de la revalorisation des pensions de 4 % au 1 er juillet dernier peut expliquer cet écart, même si la rapporteure spéciale note que ce facteur semble inégalement pris en compte dans la prévision budgétaire.

Évolution des crédits de la mission

« Régimes sociaux et de retraite »

par

programme

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

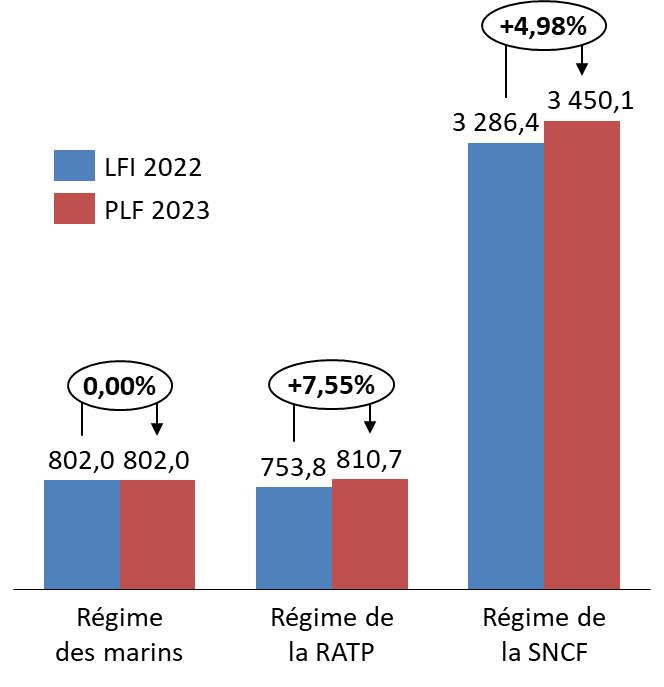

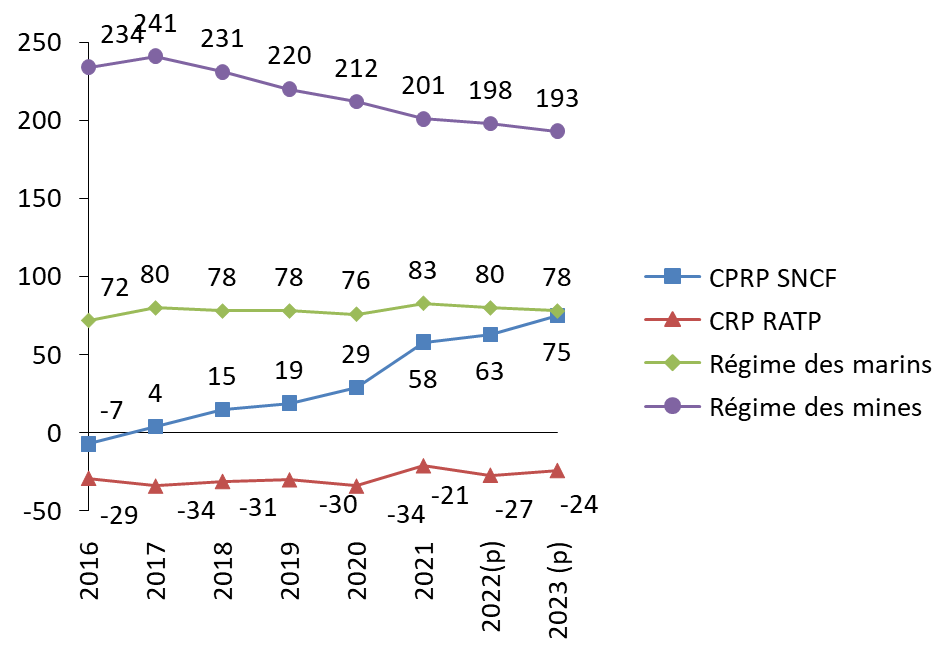

L'augmentation attendue des dépenses de certains régimes (RATP, SNCF) devrait, à moyen terme, conforter cette trajectoire haussière. Le projet de loi de programmation des finances publiques 2023-2027 table, ainsi, sur une progression des crédits de 200 millions d'euros sur la période d'ici à 2025.

Évolution des subventions de l'État

accordées aux régimes des marins,

de la RATP et de la SNCF

entre 2022 et 2023

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

Les crédits versés aux fins de paiement des pensions sont, quoi qu'il en soit difficilement modifiables à court terme. Reste la question des coûts de gestion, les indicateurs de performance insistant sur leur nécessaire diminution. Force est de constater que les objectifs ne sont qu'imparfaitement atteints.

A. UNE MAQUETTE BUDGÉTAIRE QUI NE COUVRE PAS LA TOTALITÉ DE L'EFFORT DE L'ÉTAT EN FAVEUR DES RÉGIMES SPÉCIAUX

La mission « Régimes sociaux de retraite » du budget général est structurée autour de trois programmes recensant les subventions versées par l'État à plusieurs régimes spéciaux. Elle ne reflète cependant qu'imparfaitement la réalité de l'action de l'État en faveur des régimes spéciaux de retraite en France. Elle ne vise pas ainsi tous les régimes spéciaux pour lesquels l'État verse une subvention d'équilibre, à l'image des caisses de retraites de l'Opéra de Paris ou de la Comédie française. Le régime de retraite de la branche des industries électriques et gazières (IEG), le régime des non-salariés agricoles, le régime des retraites des avocats (CNBF) et celui des clercs et des employés de notaire sont, quant à eux, directement financés au moyen de taxes affectées. Dans ces conditions, la maquette budgétaire ne permet pas de disposer d'une approche complète et cohérente des régimes spéciaux bénéficiant de financements publics , ce qui contraste avec le souhait affiché par le Gouvernement lors de la présentation du projet de loi portant réforme des retraites en 2020 de simplifier l'architecture du système des retraites en France et de clarifier son rôle dans le financement des régimes spéciaux.

B. UNE PRÉSENTATION INSUFFISANTE DES ENJEUX DE LA RÉFORME À VENIR DES RÉGIMES SPÉCIAUX

Le rapport budgétaire n'a pas à évaluer la pertinence du choix opéré à l'époque de la création de ces régimes de privilégier la garantie d'un accès bonifié à l'assurance-vieillesse au détriment d'avantages salariaux, il peut néanmoins interroger le périmètre du soutien de la solidarité nationale au financement de droits spécifiques. Il fera, en ce sens, oeuvre utile en vue d'étayer le souhait du législateur, manifesté à plusieurs reprises ces dernières années, de rapprocher les règles des régimes spéciaux et de la fonction publique de celles du régime général.

Les incidences du déséquilibre démographique et des avantages spécifiques sur la situation financière des régimes spéciaux demeurent cependant insuffisamment documentées , Seule une estimation des dispositifs explicites a été réalisée, en 2016. Cette estimation exclut l'effet de bonification de durée d'assurance ou la prise en compte des six derniers mois de salaire comme base de calcul de la pension. Elle aboutit à un coût prévisionnel de 3,76 milliards d'euros en 2020 pour quatre régimes - SNCF, Mines, RATP, Marins - visés par la mission « Régimes sociaux et de retraite ». Pour mémoire, la subvention d'équilibre versée par l'État à ces quatre caisses dans le présent projet de loi de finances a atteint 5,93 milliards d'euros en 2020. Le montant des cotisations perçues par la SNCF, l'ENIM ou le régime des mines est ainsi inférieur à celui des dispositifs explicites servis par ces caisses. Il est à peine supérieur s'agissant de la RATP.

C. UNE DÉPENDANCE MARQUÉE AU FINANCEMENT PUBLIC

Pour les quatre plus gros régimes spéciaux subventionnés (SNCF, RATP, Mines et Marins) par la mission « Régimes sociaux et de retraite », le besoin de financement actualisé à horizon 2050 s'élève à 185,74 milliards d'euros. Cet indicateur permet de mesurer le montant des crédits qu'il faudrait placer aujourd'hui pour couvrir les besoins de financement futurs.

Le financement public représente aujourd'hui entre 61,5 % (Caisse de la RATP) et 82 % (Caisse des mines) des principaux régimes des retraites visés par la mission. A ces financements publics, s'ajoutent ceux versés par les autres régimes obligatoires au titre de la compensation démographique (seul le régime de la RATP est contributeur net).

Recettes des principaux régimes de retraites visés par la mission en 2022

(en millions d'euros)

|

CPRP SNCF |

CRP RATP |

ENIM |

Mines |

|

|

Subvention d'équilibre |

3 450 |

811 |

792 2 ( * ) |

925 |

|

Cotisations |

1 915 |

506 |

135 |

6 |

|

Compensation démographique |

75 |

- 24 |

78 |

193 |

|

Autres recettes |

0,4 |

1,2 |

8 |

5 |

|

Compensation CNAV - AGIRC/ARRCO |

56,8 |

- |

- |

- |

|

Total recettes |

5 498 |

1 318 |

1 012 |

1 129 |

|

Part de la subvention dans les ressources de la Caisse |

62,7 % |

61,5 % |

78 % |

82 % |

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

D. LA SUPPRESSION DES RÉGIMES SPÉCIAUX EST-ELLE POSSIBLE ?

La réforme des retraites annoncée par le Gouvernement prévoit une réforme des régimes spéciaux. Celle-ci ne devrait concerner la mission « Régimes sociaux et de retraite » que pour les deux seuls régimes encore ouverts : celui de la RATP et celui des marins. Le symbole que constitue une suppression des régimes spéciaux résiste mal à l'examen de la situation de chacun de ces deux régimes, qu'il convient de traiter différemment.

L'ouverture à la concurrence rend inéluctable la fermeture du régime de la RATP . Au regard des données disponibles en matière d'espérance de vie des retraités de la RATP et des conditions de travail des agents d'autres sociétés de transports collectifs, la question de la pénibilité ne peut constituer la raison d'un maintien du régime spécial de la RATP. Pour mémoire, la subvention d'équilibre au régime versée par l'État a progressé de 33 % depuis 2013.

À l'inverse les questions de compétitivité de la flotte et la prise en compte de la pénibilité rendent illusoire un alignement complet du régime des marins sur le droit commun. Une réforme paramétrique est néanmoins envisageable (réforme de la grille des métiers, prise en compte du temps de mer effectif).

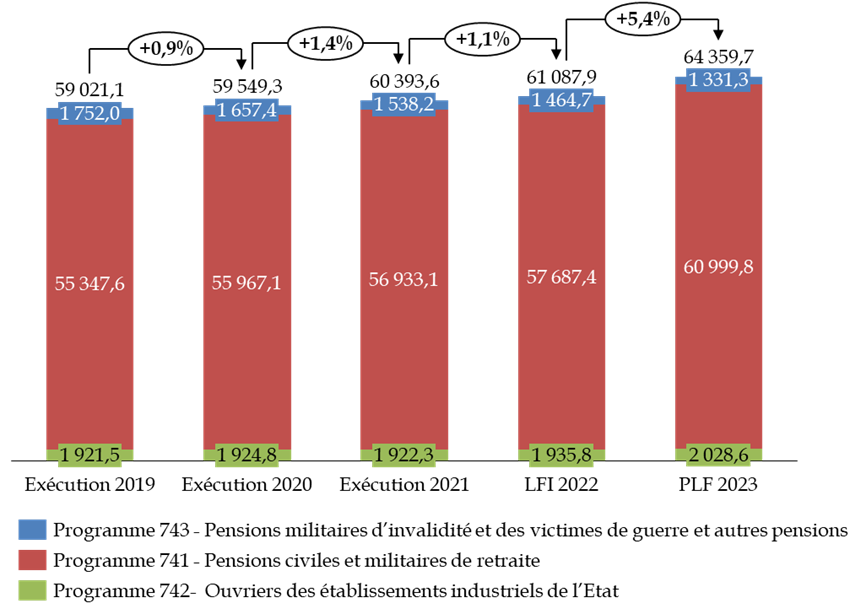

II. LE COMPTE D'AFFECTATION SPÉCIALE « PENSIONS » : UN COÛT INÉVITABLEMENT CROISSANT POUR L'ÉTAT ?

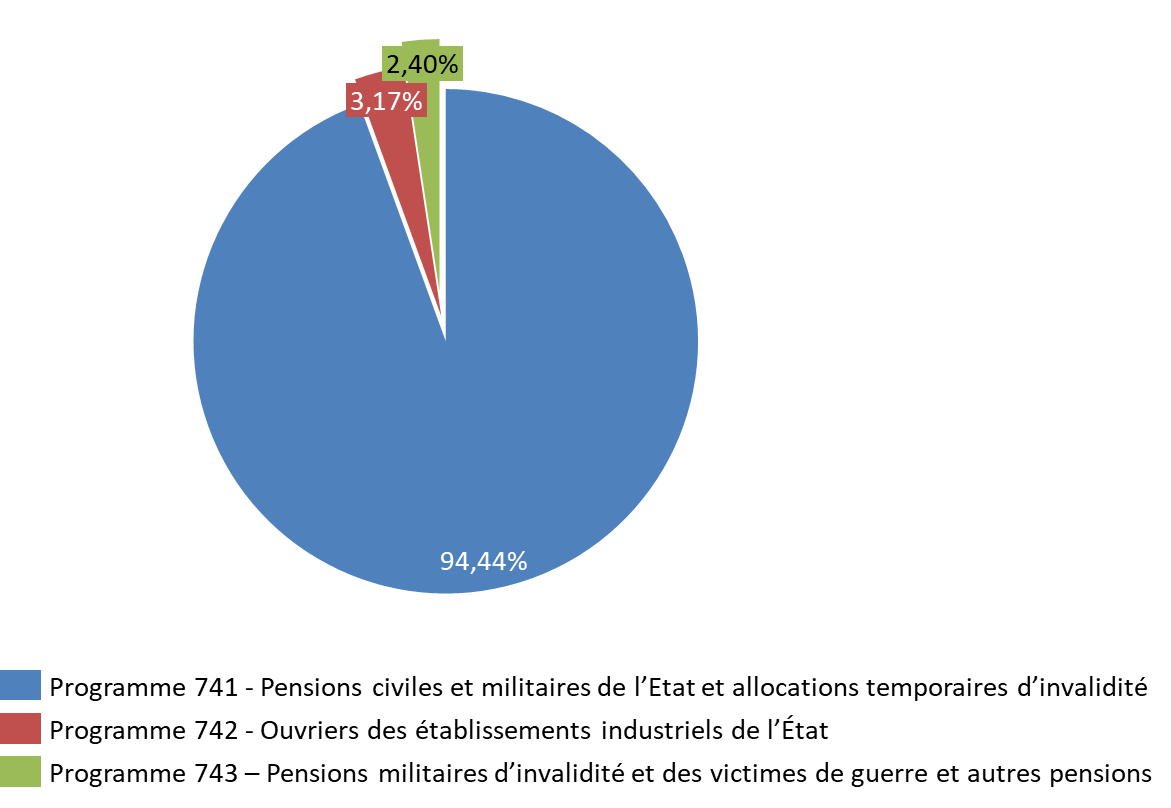

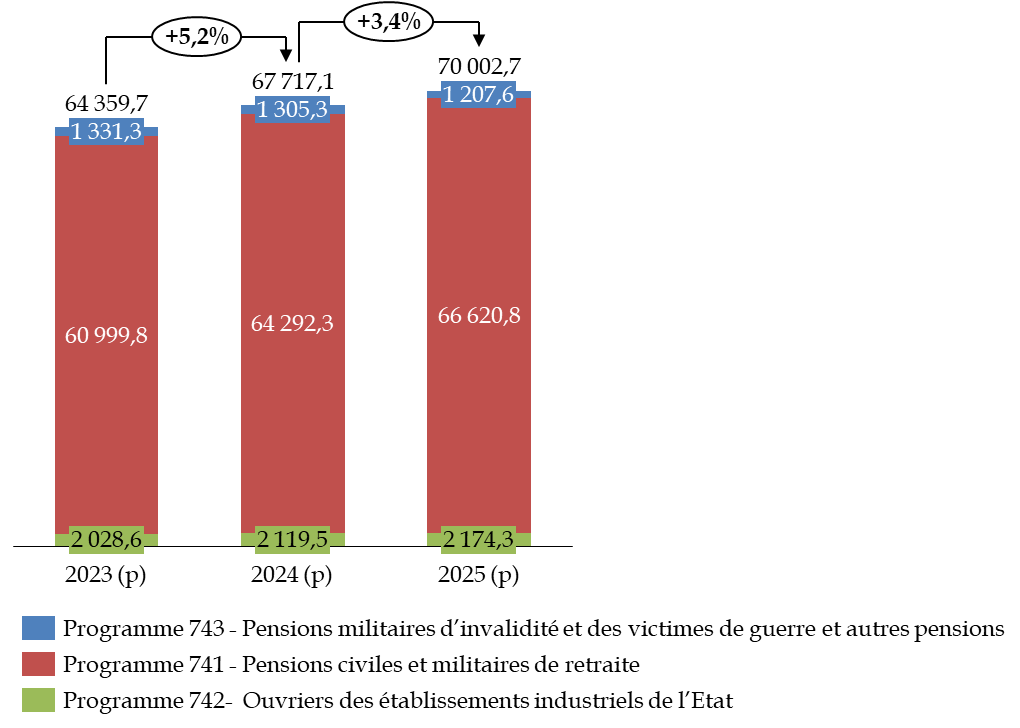

Le compte d'affectation spéciale (CAS) « Pensions » a été créé en 2006 afin de retracer les opérations relatives aux pensions et avantages accessoires gérés par l'État. Il est composé de trois programmes :

- le programme 741 « Pensions civiles et militaires de retraite et allocations temporaires d'invalidité » , qui regroupe l'essentiel des crédits du CAS ;

- le programme 742 « Ouvriers des établissements industriels de l'État » qui finance les dépenses du Fonds spécial des pensions des ouvriers des établissements industriels d'État (FSPOEIE) ;

- le programme 743 « Pensions militaires d'invalidité et des victimes de guerre et autres pensions » .

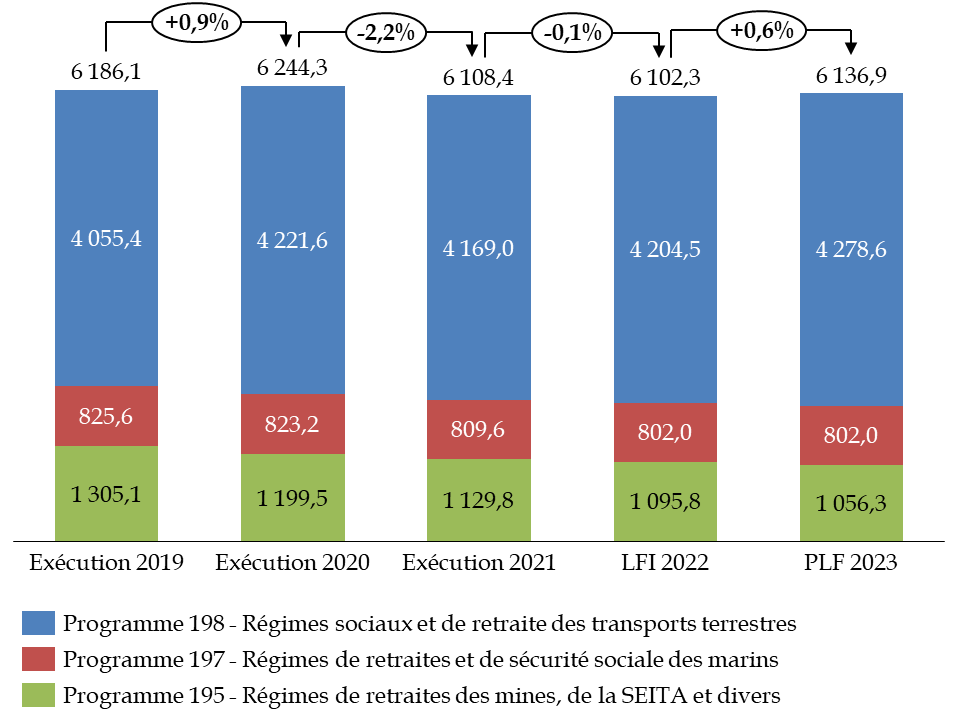

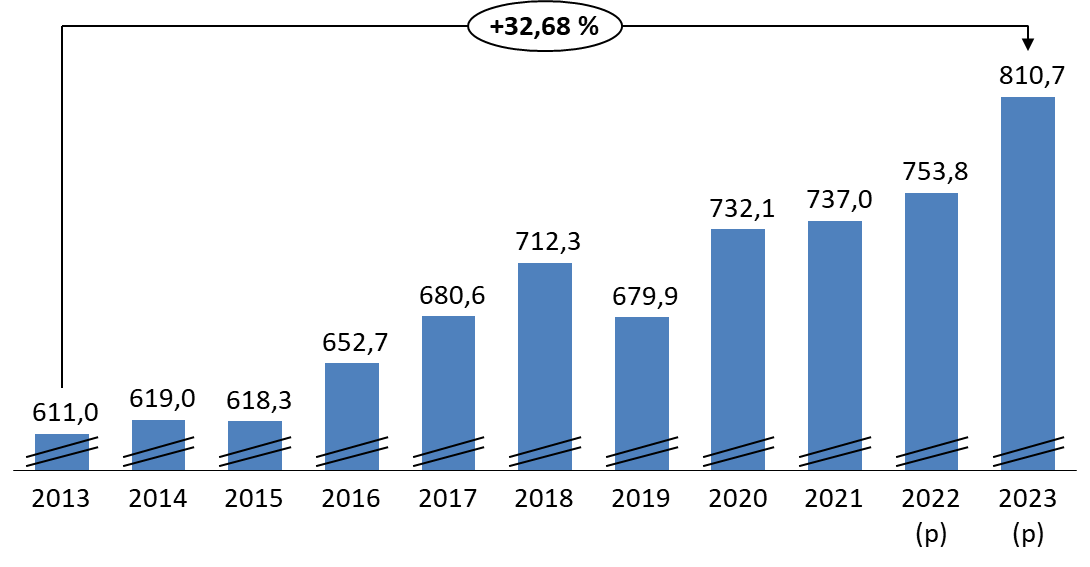

A. UNE AUGMENTATION DES CHARGES DU COMPTE DE 5,33 % ATTENDUE EN 2023

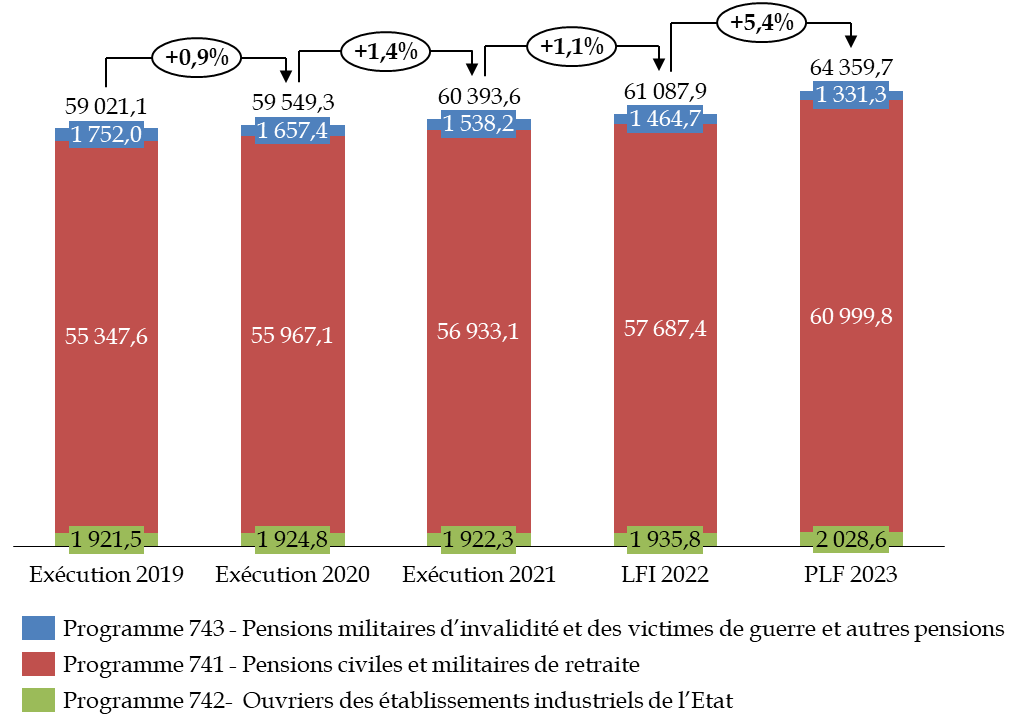

Le montant global des crédits demandés dans le cadre du présent projet de loi de finances s'élève à 64,36 milliards d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP), soit une progression de 5,33 % par rapport aux montants ouverts en loi de finances initiale pour 2022. Cette majoration rompt avec les progressions relatives observées au sein des dernières lois de finances. L'impact de la revalorisation des pensions de 4 % au 1 er juillet dernier n'est pas anodin : il est estimé en en 2023 à 2 799,7 millions d'euros.

Évolution des crédits du CAS Pensions

par programme depuis 2019

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

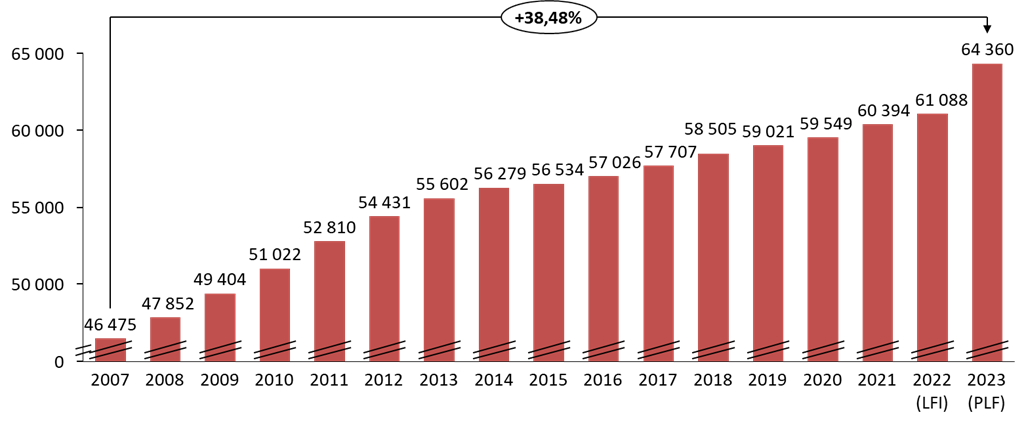

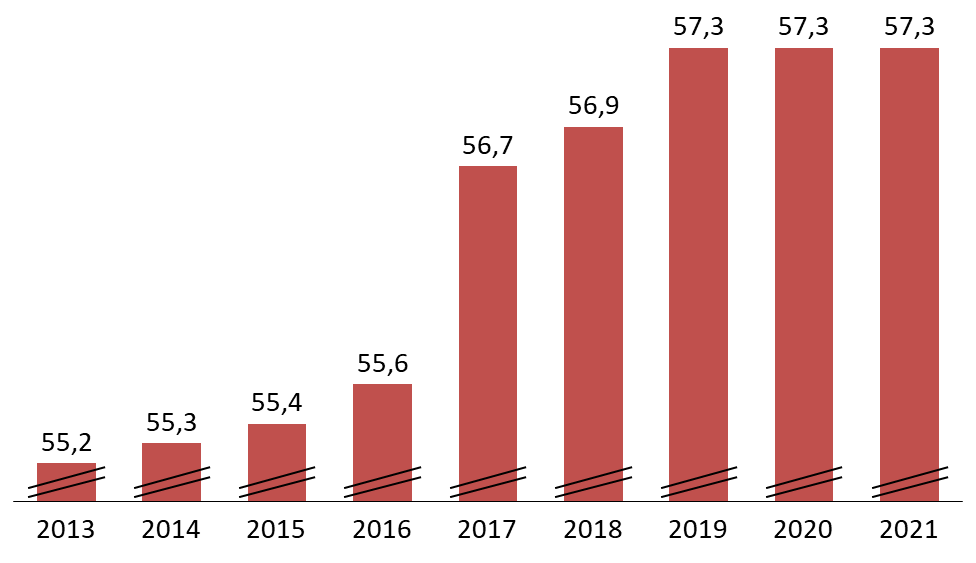

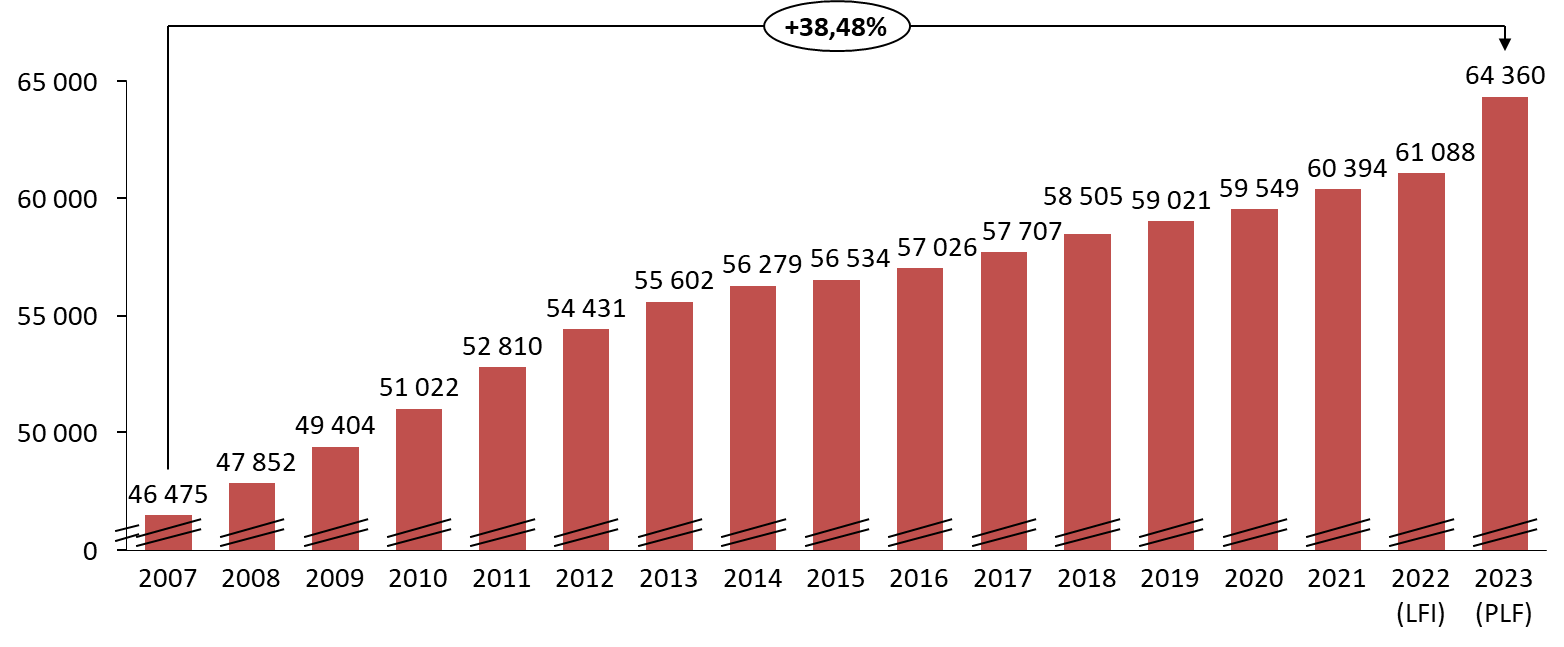

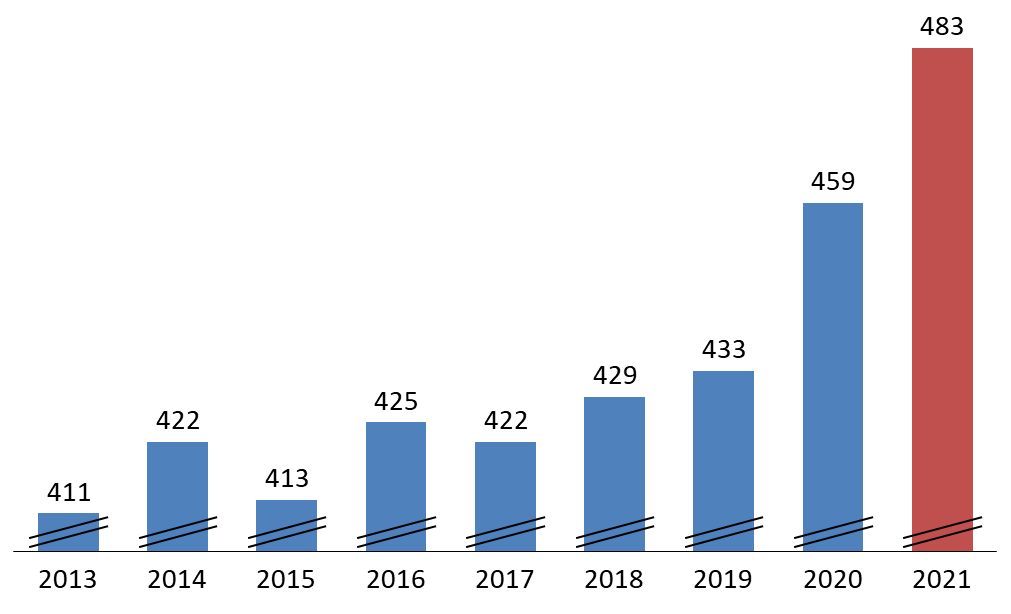

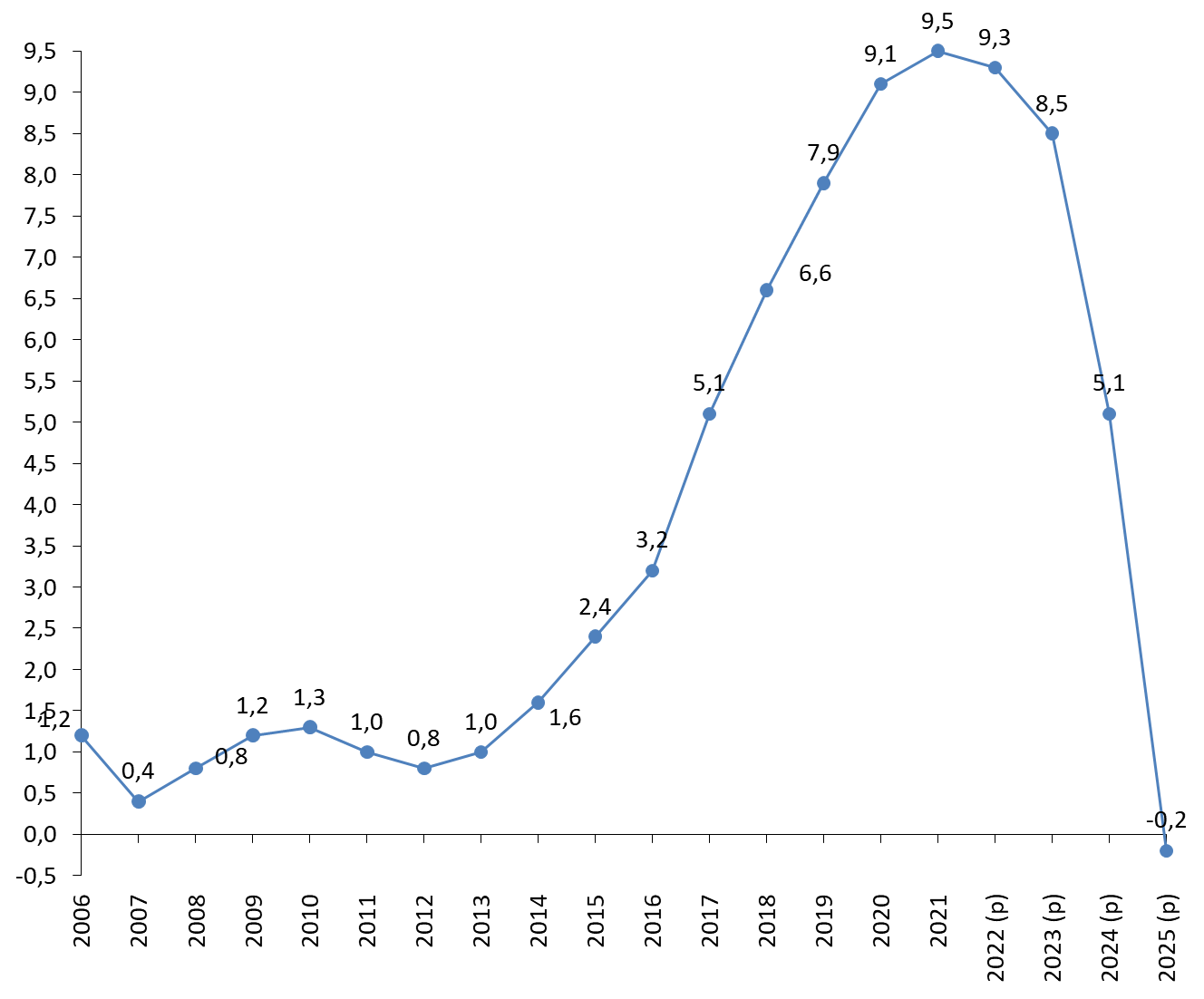

Compte-tenu de cette nouvelle augmentation, la progression des charges du CAS depuis 2007 avoisine désormais 38,5 %. Cette trajectoire haussière est confirmée dans le cadre du projet de loi de finances. Les dépenses du CAS devraient ainsi augmenter de 5,2 % en 2024 puis 3,4 % en 2025.

Montant des dépenses du CAS Pensions depuis 2007

( en millions d'euros )

Source : commission des finances du Sénat, d'après les documents budgétaires

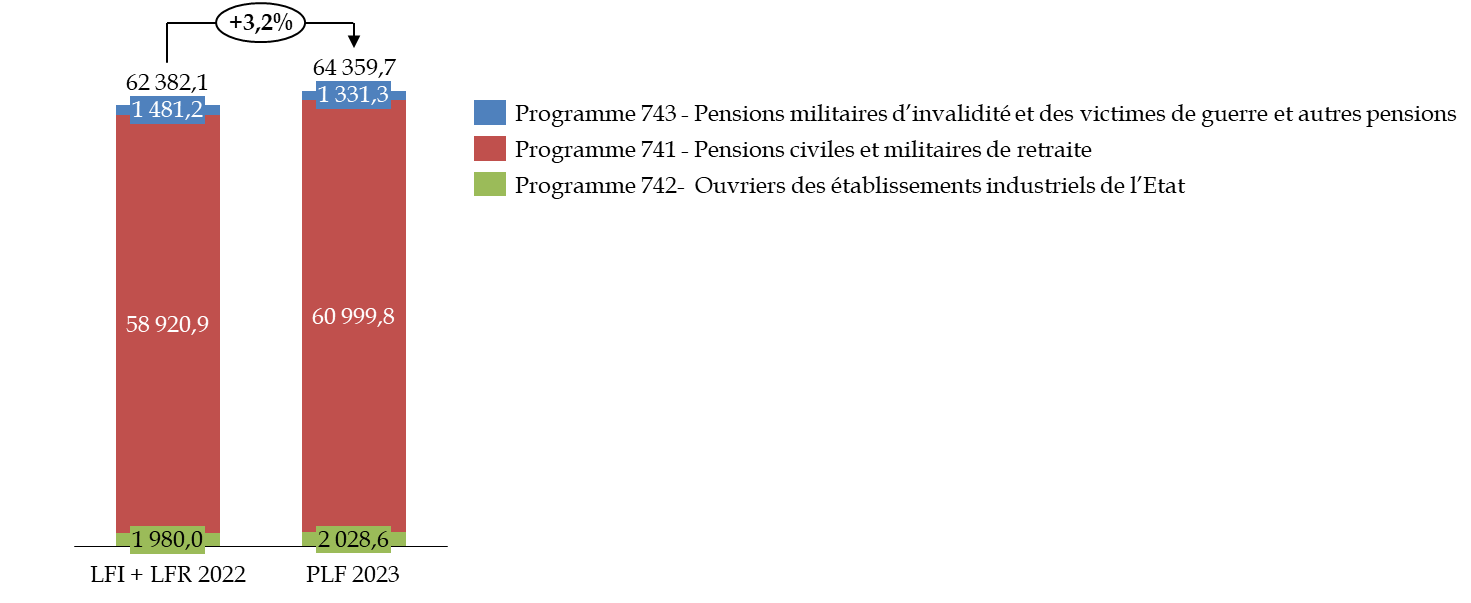

Aux termes de l'article 21-II de la loi organique n°2001-692 du 1 er août 2001 relative aux lois de finances, un compte d'affectation spéciale (CAS) doit être équilibré à tout instant. Le montant prévisionnel des recettes est établi à 63,54 milliards d'euros en 2023, ce qui reste cependant insuffisant pour parvenir à équilibrer le CAS. Le projet de loi de finances prévoit ainsi un solde négatif de 789,4 millions d'euros en 2023.

B. UNE PROGRESSION DES DÉPENSES INÉLUCTABLE ?

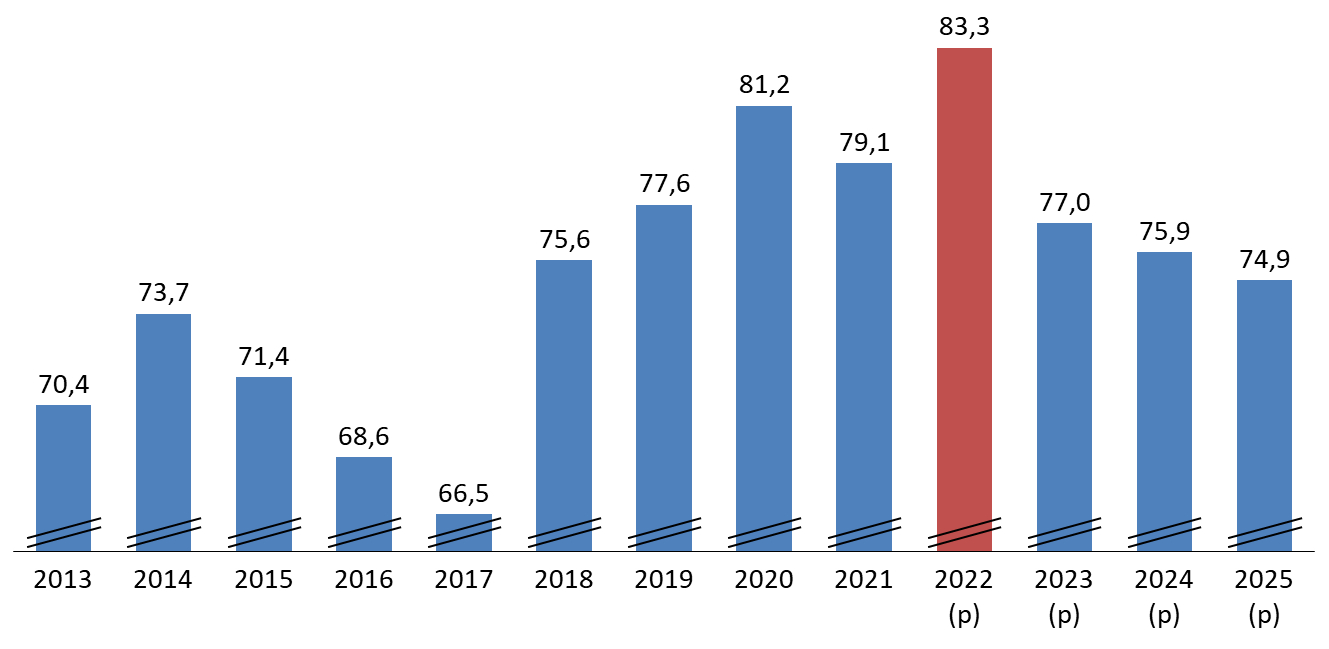

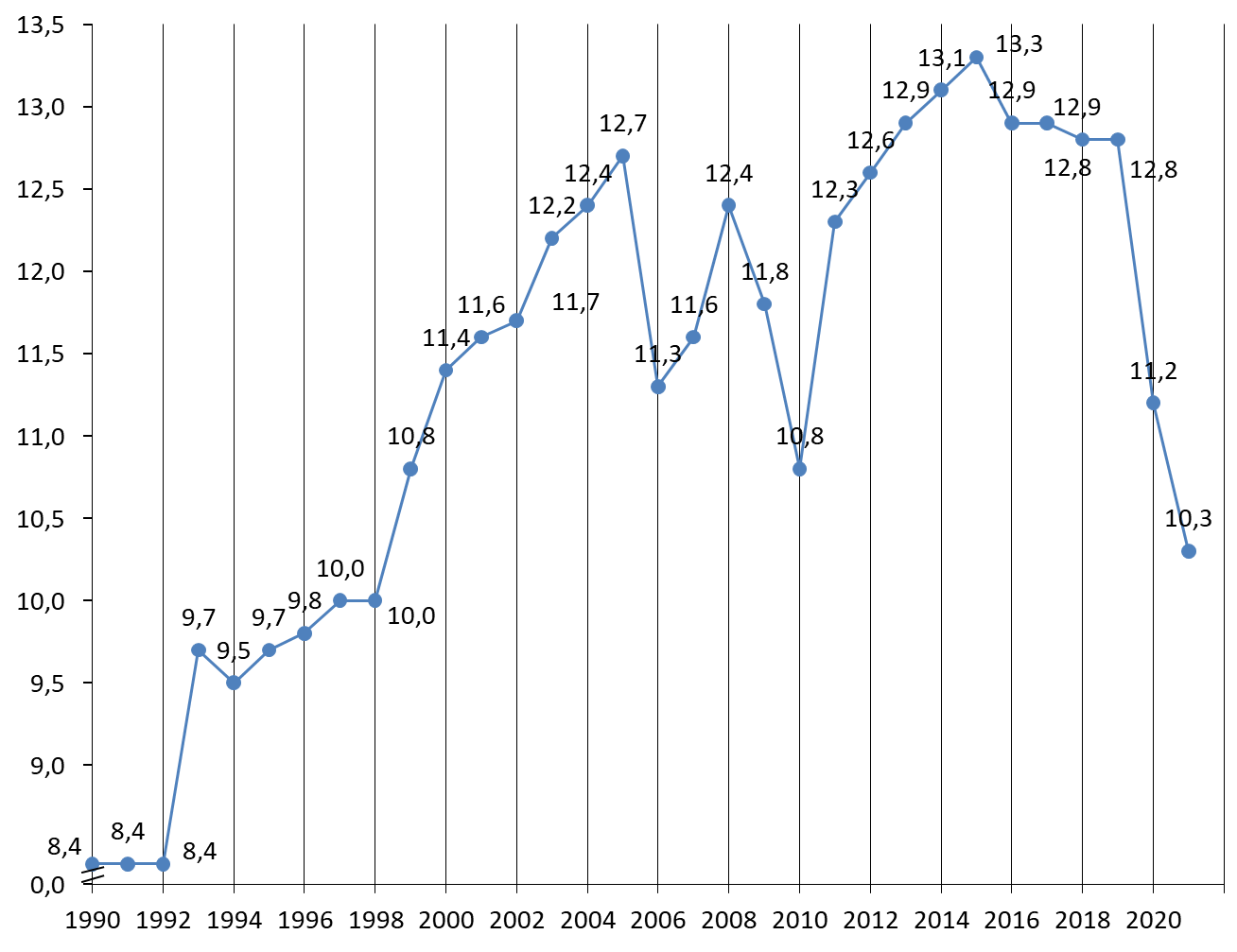

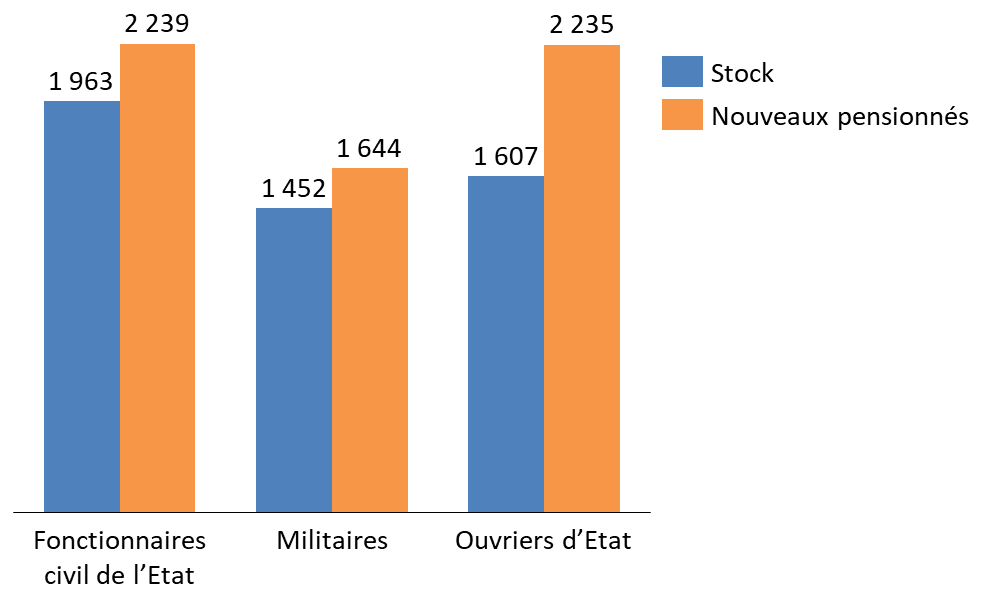

La progression des crédits dédiés aux pensions civiles et militaires de retraite en 2023 devrait conduire à renforcer le poids de ces dépenses au sein du budget de l'État . Depuis la création du CAS en 2006, la croissance moyenne des dépenses de pensions (+ 2,8 % entre 2006 et 2019) est en effet largement supérieure à celle du budget général dans son intégralité (+ 1,6 % entre 2006 et 2019). La part du budget de l'État consacrée aux pensions de retraites s'élevait ainsi à 10,3 % en 2021 (11,2 % en 2020).

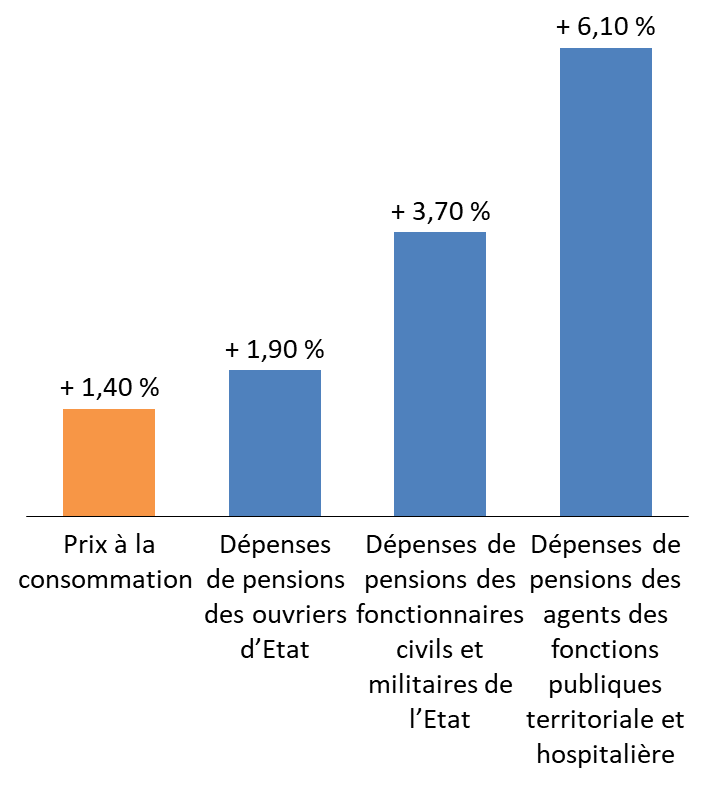

Si la revalorisation des pensions au 1 er juillet 2022 était destinée à rattraper pour partie la hausse rapide des prix, force est de constater que les dépenses de pensions des fonctionnaires civils et militaires de l'État comme celles des ouvriers d'État avaient, auparavant progressé plus rapidement que les prix à la consommation. Ainsi, le rythme de progression de la pension moyenne servie aux fonctionnaires civils et militaires (+ 2,1 % par an depuis 1990) comme celui des effectifs de pensionnés (+ 1,6 % par an depuis 1990) est supérieur à celui de l'inflation depuis cette date.

La rapporteure spéciale rappelle qu'un certain nombre de leviers ont été déjà utilisés pour tempérer cette évolution, qu'il s'agisse de l'allongement de la durée de cotisation ou du report de l'âge de liquidation. Une des options pourrait consister en une modification des règles de liquidation de la pension, en ciblant principalement son mode de calcul sur le salaire des six derniers mois d'activité. Cet axe de travail a cependant été écarté par le Gouvernement dans le cadre de la concertation menée sur le projet de réforme à venir. Dans le même temps, la revalorisation pour partie légitime des carrières au sein de la fonction publique (enseignants, magistrats) devrait contribuer à renforcer la progression des dépenses à moyen terme. L'ensemble de ces mesures catégorielles reste cependant insuffisamment documenté s'agissant de leurs conséquences sur le CAS Pensions.

La progression des dépenses enregistrée ces dernières années a pour corollaire une montée en puissance des coûts de gestion du régime des pensions civiles et militaires de retraite. Le projet annuel de performances table cependant sur une diminution de ce coût à partir de 2023. Celui-ci devrait atteindre 76,95 millions d'euros pour les seuls Service des retraites de l'État et Centres de gestion retraites déconcentrés, contre 83,25 millions d'euros en 2022. En intégrant les coûts de gestion au sein des ministères employeurs, le coût de gestion global atteindrait 78,80 millions d'euros en 2023, contre 86,77 millions d'euros l'année précédente.

C. VERS UNE RÉÉVALUATION DU FINANCEMENT DE L'ÉTAT ?

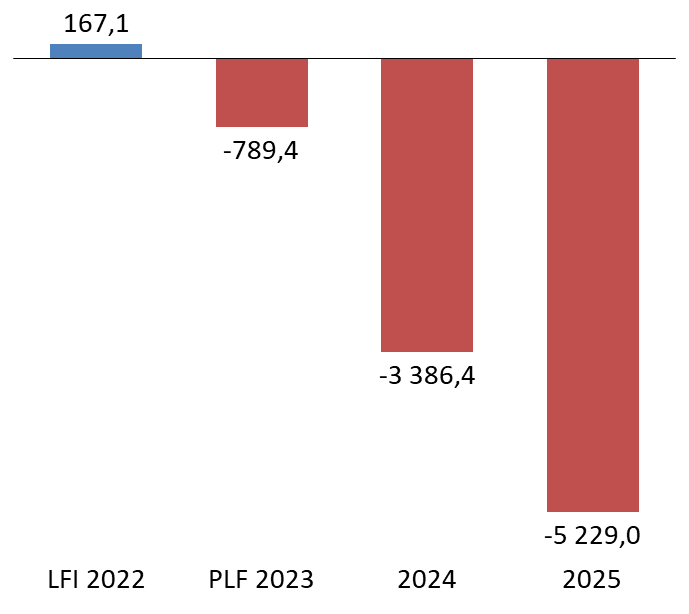

Le besoin de financement actualisé du régime s'élevait à 92 milliards d'euros à l'horizon 2070. Le calcul de cet indicateur suppose que les taux de contribution employeur n'augmentent pas sur la période, ce qui peut apparaître en contradiction avec l'obligation organique d'équilibre du compte d'affectation spéciale.

Le montant du besoin de financement actualisé reste largement supérieur au solde cumulé du CAS depuis sa création et devrait s'élever, dans ces conditions en 2023, à 8,5 milliards d'euros, soit 1,5 mois de prestations. Indicateur comptable, cet excédent technique ne constitue cependant pas des réserves et est reversé au budget de l'État. Il ne se traduit pas, en effet, par une immobilisation de trésorerie sur un compte de l'État. Il n'ouvre pas droit, en outre, à la consommation de crédits budgétaires supplémentaires par rapport aux crédits ouverts en loi de finances initiale. Il n'existe pas, dans ces conditions, de réserves destinées à faire face à la progression attendue des dépenses.

Évolution du solde cumulé du CAS Pensions depuis 2006

(en milliards d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

L'insuffisance des recettes en vue d'équilibrer le compte pose la question du taux de la contribution employeur. Les taux de contribution n'ont plus évolué depuis 2014. En 2022, le taux moyen de contribution employeur au CAS Pensions s'établit à 86,7 %. La direction du budget estime aujourd'hui qu'il n'est pas, pour autant, souhaitable de modifier, par à-coups, le niveau des taux de contribution au CAS Pensions et de répondre de la sorte à la dégradation du solde à venir.

La perspective d'un solde cumulé négatif en 2025 devrait inévitablement aboutir à une remontée des taux de contribution. Un changement de méthode pourrait être opportun, aux taux de contribution employeurs actuels succéderait un taux de cotisation patronale doublé d'une subvention d'équilibre dédiée au CAS Pensions, à l'image de ce qui est opéré au sein de la mission « Régimes sociaux et de retraite ». Un tel dispositif permettrait de faciliter la comparaison des données entre les retraites du régime général et celles versées par l'État, avec les précautions d'usage habituelles (différence d'assiette de cotisation notamment).

La dégradation doit également inciter à s'interroger sur la pertinence de la notion de solde technique, qui relève avant tout de la fiction comptable. Cet outil ne permet pas de faire face aux aléas (crise sanitaire, inflation) auxquels peut faire face le régime des retraites de la fonction publique d'Etat.

La réévaluation inévitable des taux et l'amélioration attendue à cette occasion du solde du CAS doivent déboucher sur la création de véritables réserves, appelées à être gérées par le Fonds de réserve des retraites (FRR). L'affectation de ces excédents au FRR permettrait de pouvoir bénéficier des bons résultats de celui-ci en matière de valorisation des actifs. La performance annualisée de l'actif du FRR s'élève en effet à 4,7 % depuis 2010.

Réunie le mercredi 2 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission « Régimes sociaux et de retraite » et du compte d'affectation spéciale « Pensions ».

Réunie à nouveau le jeudi 17 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission a confirmé sa décision. Elle a décidé de proposer également au Sénat l'adoption, sans modification, des articles additionnels 50 et 51.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, la rapporteure spéciale avait reçu 90 % des réponses à son questionnaire budgétaire sur la mission « Régimes sociaux et de retraite » et 90 % des réponses à son questionnaire budgétaire relatif au compte d'affectation spéciale « Pensions ».

AVANT-PROPOS

L'ensemble des pensions servies par les régimes de retraite de base ont atteint 246,3 milliards d'euros en 2021 (+ 1,8 % par rapport à 2020). Ce montant devrait être majoré de 4,6 % en 2022 pour atteindre 257,5 milliards d'euros, dans un contexte marqué notamment par l'accélération de l'inflation et la revalorisation anticipée des prestations au 1 er juillet dernier.

Les dépenses brutes (avant prélèvements sociaux) du système de retraite représentaient, quant à elles, 345,1 milliards d'euros en 2021, dont 298,5 milliards d'euros dédiés aux seules pensions de droit direct. Les dépenses nettes s'élevaient à 321,1 milliards d'euros.

Les seules pensions de la fonction publique d'État, visées par le CAS « Pensions » représentaient en 2021, 23 % des prestations servies par les régimes de base. Celles des régimes spéciaux - dont certains sont intégrés au sein de la mission « Régimes et sociaux de retraite » - représentaient 6 % desdites prestations.

Répartition des prestations de retraites entre

les différents régimes

de base en 2021

Source : commission des finances du Sénat, d'après le rapport de la commission des comptes de la sécurité sociale, septembre 2022

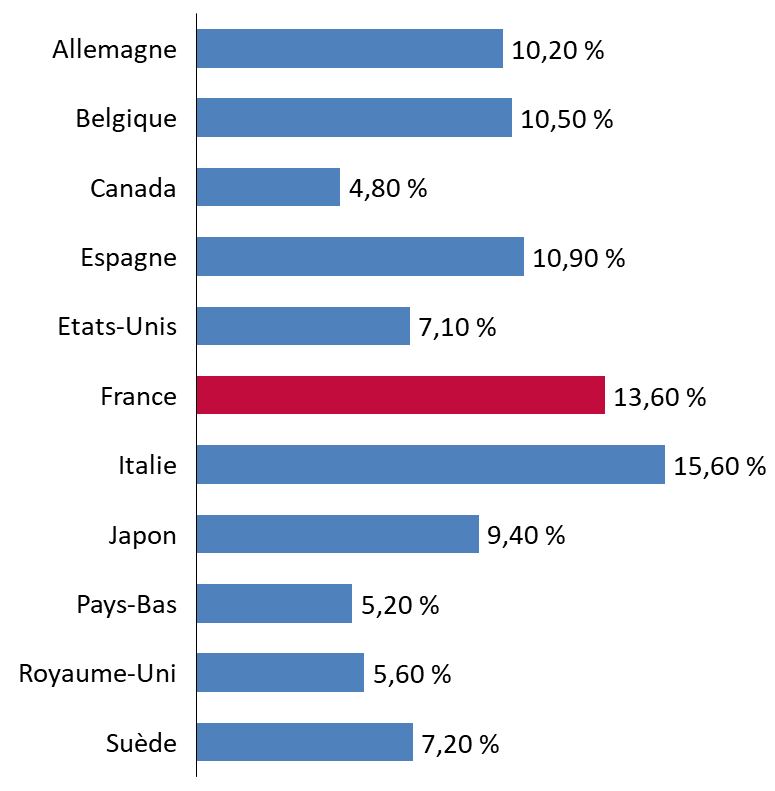

Le CAS comme la mission « Régimes sociaux et de retraites » ne représentent pas la totalité des canaux de financement de l'État vers les régimes d'assurance-vieillesse. Les impôts et taxes affectées à la protection sociale (ITAF) 2 constituent également une source de financement. Au total, 23,4 % des dépenses publiques ont ainsi été fléchées vers les dépenses de retraite en 2021 (24,8 % en 2020). La dépense publique en faveur des retraites rapportée au PIB est plus élevée que dans la plupart des pays de l'OCDE.

Part des dépenses publiques en faveur des retraites dans le PIB en 2017 3 ( * )

Source : commission des finances du Sénat, d'après les données annexées au rapport annuel du Conseil d'orientation des retraites de septembre 2022

L'examen du projet de loi de finances 2023 s'inscrit dans un contexte de dégradation annoncée des comptes du système des retraites.

L'équilibre des régimes de retraite relevé en 2021 et 2022 par le Conseil d'orientation des retraites (COR) dans son rapport annuel présenté le 15 septembre dernier reste provisoire. Les excédents enregistrés (900 millions d'euros en 2021) ou attendus (3,2 milliards d'euros en 2022) devraient rester des épiphénomènes, l'exercice 2023 devant constituer la première étape d'une dégradation appelée à se poursuivre jusqu'en 2032. Un retour à l'équilibre est désormais attendu au mieux au milieu de la décennie 2030, en ne retenant pas la convention de calcul actuelle. En maintenant celle-ci, le retour à l'équilibre est reporté au mitan de la décennie 2050.

Les projections du COR reposent sur plusieurs hypothèses de long terme :

- une baisse de l`indicateur conjoncturel de fécondité ;

- une stabilisation du solde migratoire ;

- une progression modérée de l'espérance de vie à 60/65 ans ;

- une augmentation mesurée de la population active jusqu'en 2040 ;

- une croissance annuelle de la productivité comprise entre 0,7 % et 1,6 % ;

- un taux de chômage compris entre 4,5 % et 10 %.

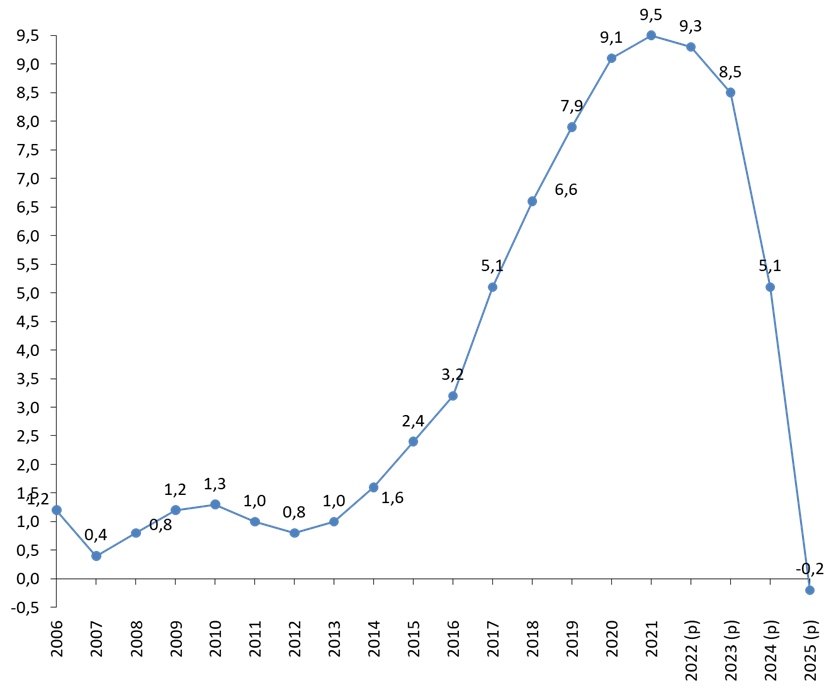

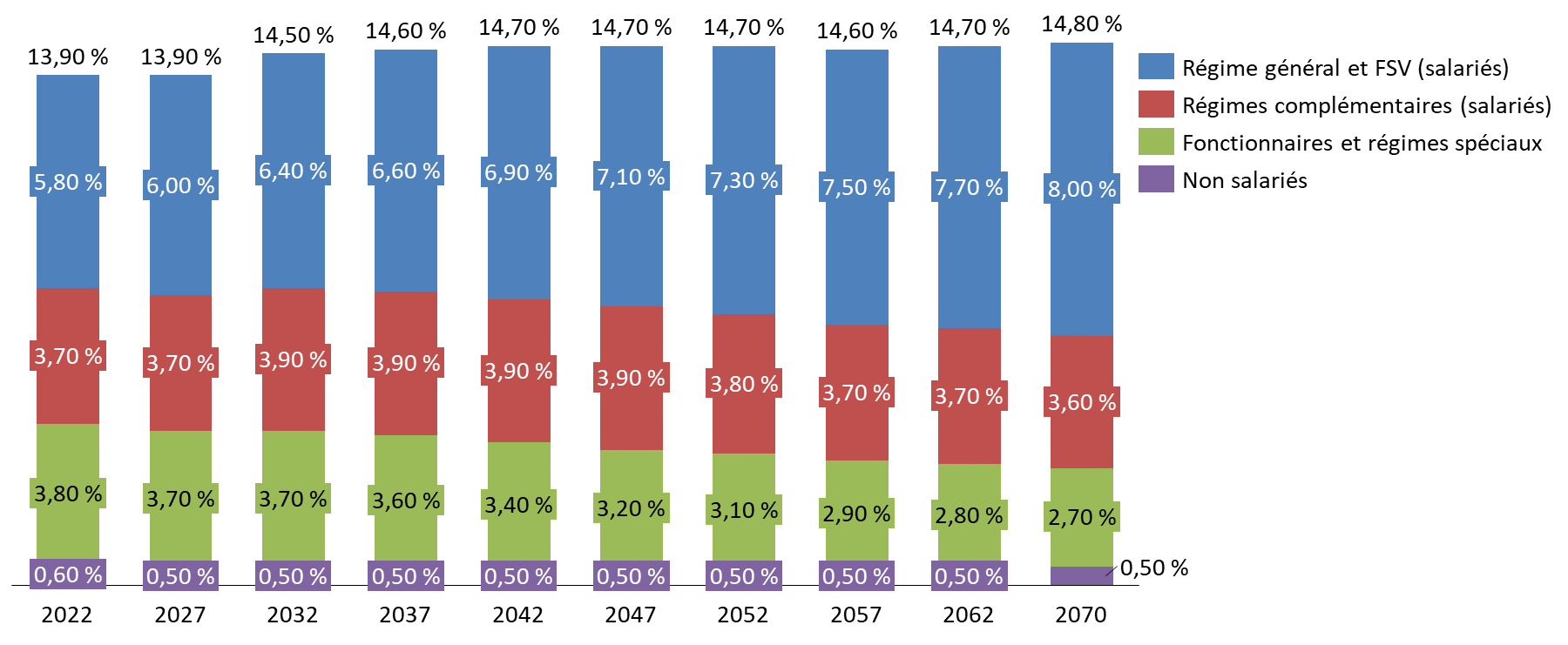

La part des dépenses de retraite dans le produit intérieur brut (PIB) constitue l'autre indicateur à même d'évaluer la soutenabilité du système. Il exprime en effet le niveau des prélèvements à opérer sur la richesse produite par les actifs afin d'assurer l'équilibre des différents régimes. Les dépenses de retraite brutes représentaient ainsi 13,8 % du PIB en 2021 4 ( * ) . Elles devraient se stabiliser à cet étiage jusqu'en 2027, avant d'atteindre plus de 14 % en 2032 : 14,2 % si la croissance annuelle de la productivité est de 1,6 % ou 14,7 % si la progression de la productivité est limitée à 0 ,7 % par an. La progression relevée tient pour l'essentiel au régime général et aux régimes complémentaires.

Évolution prévisionnelle de la part des dépenses de retraites dans le PIB réparties par régime de retraite 5 ( * )

Source : commission des finances du Sénat, d'après les données annexées au rapport annuel du Conseil d'orientation des retraites de septembre 2022

Une stabilisation à ce niveau voire une décrue significative, selon l'hypothèse retenue, est enregistrée ensuite jusqu'en 2070. Deux éléments justifient une telle évolution : le décalage de l'âge de départ en retraite induit par les réformes passées et la diminution du niveau de vie des retraités. Le niveau de vie moyen des retraités représentait 101,5 % de celui de l'ensemble de la population en 2019. Ce ratio serait compris entre 75,5 % et 87,2 % en 2070, le niveau dépendant là encore de la croissance de la productivité.

À court-terme, le COR ne considère pas que la dégradation attendue illustre une « dynamique non-contrôlée des dépenses ». Reste qu'elle apparaît en contradiction avec l'impératif de maîtrise de la dépense publique mis en avant par le Gouvernement dans le cadre du programme de stabilité et que la rapporteure spéciale partage. La croissance des dépenses publiques y est en effet limitée à 0,6 % sur la période 2022-2027. Or les dépenses de retraite, qui représentent le quart desdites dépenses publiques, devraient progresser de 1,8 % sur la même période.

Le projet de loi de finances 2023 devrait précéder une réforme paramétrique

La dégradation des comptes rend aujourd'hui indispensable une réforme.

Moins ambitieuse que celle qui visait, lors du précédent quinquennat, à instaurer un système universel des retraites in fine peu lisible, la réforme des retraites devrait se limiter à une dimension paramétrique, en jouant principalement sur deux critères :

- une majoration de l'âge légal d'ouverture des droits (AOD), actuellement fixé à 62 ans. Celui-ci pourrait être porté à 65 ans d'ici 2031, via une progression de quatre mois par an ;

- l'accélération de la majoration de la durée de cotisation prévue par la réforme dite Touraine 6 ( * ) adoptée en 2014. La réforme dite Touraine prévoit pour les personnes nées en 1973 ou après que la durée d'assurance requise pour l'obtention d'une retraite sans décote, augmente progressivement d'un trimestre tous les trois ans, entre 2020 et 2035, pour atteindre 43 ans (172 trimestres). La progression de la durée d'assurance requise conduit inévitablement à un report des départs et donc à une progression de l'âge de départ effectif.

Durées d'assurance mise en place par la réforme Touraine

|

Générations |

Durée d'assurance requise |

|

1958, 1959, 1960 |

41 ans et trois trimestres (167 trimestres) |

|

1961, 1962, 1963 |

42 ans (168 trimestres) |

|

1964, 1965, 1966 |

42 ans et 1 trimestre (169 trimestres) |

|

1967, 1968, 1969 |

42 ans et 2 trimestres (170 trimestres) |

|

1970, 1971, 1972 |

42 ans et 3 trimestres (171 trimestres) |

|

1973 et suivantes |

43 ans (172 trimestres) |

Source : commission des finances du Sénat

En jouant sur les paramètres, le Gouvernement écarte la mise en place d'une taxe redistributive pour financer les régimes des retraites. La rapporteure spéciale reconnaît, comme le Comité de suivi des retraites (CSR), que la montée en puissance des avantages non-contributifs comme des allègements de cotisations sur les bas salaires a d'ores et déjà fragilisé le lien entre cotisations et prestations. La mise en place d'un nouveau prélèvement conduirait à s'éloigner du principe fondamental du système actuel selon lequel le droit à retraite est un retour proportionné sur les cotisations qu'on a versées dans le passé.

La rapporteure spéciale rejoint également les réserves du CSR s'agissant de deux axes de réforme : la baisse du niveau des pensions et la majoration des cotisations. Ceux-ci présentent en effet deux risques :

- le supplément de prélèvement induit pour les cotisants une baisse de leurs revenus ;

- la progression des cotisations contribuerait à un renchérissement du coût du travail : l'État pourrait alors être amené à compenser un peu plus les bas salaires ce qui induit un effort budgétaire supplémentaire. Le but recherché par la réforme des retraites ne serait alors pas atteint.

Une réforme paramétrique à accompagner

L'augmentation de l'âge de départ comme l'allongement de la durée de cotisation peuvent être combinés.

Il convient de rappeler à ce stade que l'âge requis pour permettre d'équilibrer le régime dépend de la convention d'équilibre choisie :

- la convention EEC (effort de l'État constant) où la contribution de l'État au système de retraite s'exprime en part de PIB quelle que soit l'évolution des subventions d'équilibre versées aux régimes visés par le CAS « Pensions » et la mission « Régimes sociaux et de retraite » ;

- la convention EPR (équilibre permanent des régimes) qui prévoit un équilibre, année après année, l'État se bornant à verser les subventions d'équilibre et à pérenniser les autres impôts et taxes actuellement affectés au reste du système de retraite, sans mettre en place de transferts supplémentaires au profit des autres régimes.

Aux termes de la convention EPR actuellement retenue, le retour à l'équilibre n'est permis que par une progression de l'âge moyen de départ à 64 ans dès 2030, celui-ci devant atteindre 66,5 ans d'ici à 2060.

L'augmentation de l'âge de départ pose question au regard de la faible progression de l'espérance de vie. Il en résulterait mécaniquement une moindre durée de retraite. Le CSR a ainsi relevé par le passé que les gains d'espérance de vie sont devenus moins systématiques, sa progression marquant le pas pour les générations nées entre 1941 et 1955. Si elle a repris pour les générations suivantes, son ralentissement est néanmoins tendanciel, des reculs ponctuels étant même observés. Comme le rappelle le Comité de suivi des retraites (CSR) dans son avis de septembre 2022, un allongement de la durée d'activité pénaliserait les populations à plus faible pension qui sont aussi, en général, ceux dont l'espérance de vie est la plus courte et dont les conditions de travail sont les moins propices au maintien dans l'activité. Dans ces conditions, une attention particulière doit être portée à la question de la pénibilité. Il n'est dès lors pas étonnant que le Gouvernement annonce, dans le cadre des discussions à venir, la mise en place d'un dispositif carrières longues, la prise en compte de la pénibilité et la prévention de l'usure au travail.

La majoration de l'âge légal interroge ensuite sur l'activité en tant que telle, compte-tenu du faible emploi des plus de 50 ans. Un risque de report de l'effort sur l'assurance-chômage et, dans une moindre mesure sur les dispositifs de pré-retraite n'est pas à écarter. La mission sur le maintien en emploi des seniors dont les conclusions ont été rendues publiques en janvier 2020 7 ( * ) avait relevé que les hypothèses sur lesquelles travaille l'INSEE qui tendent à corréler augmentation du taux d'activité des seniors et recul de l'âge de départ en retraite restent entourées d'une marge d'incertitude et ne garantissent pas un accroissement du taux d'emploi des séniors.

Activité des séniors en France en décembre 2021

|

50-54 ans |

55-59 ans |

60-64 ans |

65-69 ans |

55-64 ans |

|

|

Population totale (en milliers) |

4 453 |

4 275 |

4 032 |

3 822 |

8 440 |

|

Taux d'activité |

87,9 |

79,9 |

38,2 |

9,1 |

59,7 |

|

Taux d'emploi |

83,3 |

75,1 |

35,5 |

8,6 |

53,8 |

|

Taux de chômage |

5,2 |

6,0 |

6,9 |

5,1 |

6,3 |

|

Cumul emploi retraites |

- |

2,0 |

12,6 |

53,7 |

5,2 |

|

Part du halo autour du chômage 8 ( * ) |

3,5 |

3,5 |

2,4 |

1,1 |

2,9 |

|

Taux d'emploi UE 27 |

NR |

72,9 |

45,3 |

NR |

59,6 |

Source : commission des finances du Sénat d'après la DARES, Les séniors et le marché du travail en décembre 2021, avril 2022

Même s'il est en très nette hausse depuis 2003, il convient de rappeler à ce stade que le taux d'emploi des 55-64 ans - 53,8 % - reste inférieur à la moyenne européenne, établie à 59,6 % au sein de l'Union européenne et à 60,8 % au sein de la zone euro. Le décrochage est particulièrement patent pour la classe d'âge 60-64 ans.

La Cour des comptes avait, en outre noté, en octobre 2019 9 ( * ) , que le nombre de demandeurs d'emploi de plus de 50 ans avait fortement augmenté depuis 2008 en raison de l'augmentation des effectifs des générations en âge de travailler, de la crise économique de 2008, de la transformation accélérée des métiers mais aussi du recul de l'âge de départ en retraite. Le nombre de chômeurs de 50 ans et plus a ainsi été multiplié par deux depuis 2008, soit une hausse largement supérieure à celle du nombre de chômeurs âgés de 15 à 24 ans (+ 11 %) et de 25 à 49 ans (+ 26 %) sur la même période. Le critère d'âge apparaît nettement discriminant pour le retour à l'emploi. Les périodes de chômage sont, par ailleurs, particulièrement longues pour les séniors : 673 jours en moyenne contre 388 jours pour l'ensemble des demandeurs d'emploi. La Cour des comptes relevait ainsi que les entreprises n'avaient pas pleinement répercuté le recul de l'âge de départ en retraite sur la gestion de leurs effectifs. Le chômage et l'inactivité jouent ainsi un rôle de transition entre l'emploi et la retraite . Deux études de l'INSEE 10 ( * ) et de l'UNEDIC 11 ( * ) sur la réforme des retraites de 2010 soulignent également que l'accroissement de l'emploi lié au relèvement des âges légaux ne saurait occulter une progression du chômage pour cette classe d'âge.

Là encore, le Gouvernement annonce vouloir intégrer dans la concertation les sujets d'aménagement de fin de carrière et de transition entre l'emploi et la retraite. La question de l'emploi des seniors et de la lutte contre la discrimination dont ils peuvent être victimes serait également au coeur des discussions.

Le risque d'une réforme coûteuse

Le ministre de l'économie, des finances et de la souveraineté industrielle a indiqué que la réforme des retraites pourrait induire « 8 à 9 milliards d'euros d'économies au bout du quinquennat ». La rapporteure spéciale relève que cette économie demeure insuffisamment documentée. Le Haut conseil des finances publiques le note d'ailleurs dans son avis sur le projet de loi de programmation des finances publiques 2023-2027.

Cette économie dépend surtout des mesures mises en place pour accompagner les dispositions paramétriques : prise en compte de la pénibilité, promotion de l'emploi des seniors etc. Elle sera également tributaire du coût de la suppression annoncée des régimes spéciaux - la fermeture du régime des retraites de la SNCF a ainsi induit 4,1 milliards d'euros de mesures d'accompagnement sur la période 2011-2020 - et de celui de la revalorisation de la pension minimale à 1 100 euros pour les carrières complètes.

Il convient également de ne pas mésestimer les effets pervers des mesures d'augmentation de l'âge de départ. Comme le rappelle le COR dans son rapport de juin 2022, la direction de la recherche, des études, de l'évaluation et des statistiques (DRESS) a estimé, en se fondant sur des données datant de 2019, que le coût d'une progression de l'AOD de deux ans pourrait induire une majoration des dépenses de prestations sociales (hors chômage et retraite) de 3,6 milliards d'euros, soit 0,14 point de PIB. Cette progression serait concentrée sur les personnes de 62 et 63 ans. Elle se décomposerait de la façon suivante :

- 1,8 milliard d'euros liés à l'augmentation du nombre de pensions d'invalidité (160 000) ;

- 970 millions d'euros au titre des indemnités journalières de la sécurité sociale ;

- 830 millions d'euros de dépenses de solidarité supplémentaires.

À cette somme s'ajoute une progression attendue des dépenses d'allocation de retour à l'emploi (ARE) et d'allocation de retour à l'emploi formation (AREF) de l'ordre de 1,3 milliard d'euros. Au total le COR estime à 0,2 point de PIB le coût d'une progression de l'AOD de deux ans.

Ce coût reste, d'après la direction générale du Trésor, à relativiser au regard de la progression attendue dans le même temps des cotisations (+ 0,7 point de PIB dont 0,1 au titre des cotisations retraite) et de la baisse des dépenses de retraite (- 0,4 point de PIB). L'Observatoire français des conjonctures économiques (OFCE) est, selon le COR, plus circonspect sur ces effets positifs, insistant notamment sur les risques d'effets de substitution au détriment, notamment, de l'emploi des jeunes. Ainsi là où la direction générale du Trésor indique au COR un gain potentiel de 390 000 emplois en cas de décalage de l'AOD de deux ans au rythme d'un trimestre par an, l'OFCE limite cette création nette à 60 000 emplois, une baisse du PIB de 0,1 point et une progression de la capacité de financement des administrations publiques de 0,1 point.

Une réforme attendue qui invalide la prévision budgétaire ?

Le Gouvernement table aujourd'hui sur une entrée en vigueur de la réforme en juillet 2023. La dernière réforme paramétrique avait concerné les régimes spéciaux encore ouverts recensés au sein de la mission « Régimes sociaux et de retraite » et les régimes retracés au sein du compte d'affectation spéciale « Pensions ». La suppression annoncée des régimes spéciaux devrait, en outre, concerner au premier chef la mission « Régimes sociaux et de retraite ».

Dans ces conditions, il est possible de s'interroger sur la sincérité de la prévision budgétaire contenue dans les documents transmis dans le cadre du présent projet de loi de finances. La réforme devrait en effet aboutir a minima à une majoration des cotisations perçues par ces régimes voire à une moindre dépense, compte-tenu d'éventuels reports de départs en retraite.

PREMIÈRE

PARTIE :

LA MISSION « RÉGIMES SOCIAUX ET DE

RETRAITE » ET LA PERSPECTIVE D'UNE RÉFORME DES

RETRAITES

Trois programmes structurent la mission « Régimes sociaux de retraite » du budget général. Ils recensent chacun les subventions versées par l'État à certains régimes spéciaux. La mission ne couvre pas les régimes de la fonction publique d'État, intégrés au compte d'affectation spéciale « Pensions » (cf infra ).

Le programme 195 « Régimes de retraites des mines, de la SEITA et divers » regroupe les dotations attribuées :

- au fonds spécial de retraite de la caisse autonome nationale de sécurité sociale dans les mines ;

- au régime de retraite de la SEITA ;

- à la Caisse des retraites des régimes ferroviaires d'outre-mer ;

- au régime des personnels de l'ORTF.

Le programme 197 « Régimes de retraites et de sécurité sociale des marins » est spécifiquement dédié aux métiers de cette filière. Il contribue au financement pour moitié de l'Établissement national des invalides de la marine (ENIM), établissement public administratif placé sous la tutelle des ministères chargés de la mer, du budget et de la sécurité sociale en charge de la couverture des risques maladie et vieillesse. La subvention versée au titre du programme 197 concourt au financement du risque vieillesse et des dispositifs d'action sociale en lien avec le risque vieillesse. 1 % de cette somme est destiné au financement de la subvention pour charge de service public de l'ENIM.

Le programme 198 « Régimes sociaux et de retraites des transports terrestres » concerne principalement les régimes de la SNCF et de la RATP. Il vise également le complément de pension des conducteurs routiers, les pensions des anciens agents des chemins de fer d'Afrique du Nord et d'outre-mer et les pensions de certains agents des chemins de fer secondaires (Caisse autonome mutuelle de retraite - CAMR).

Seuls deux régimes couverts par la mission sont encore ouverts : ceux des marins et de la RATP.

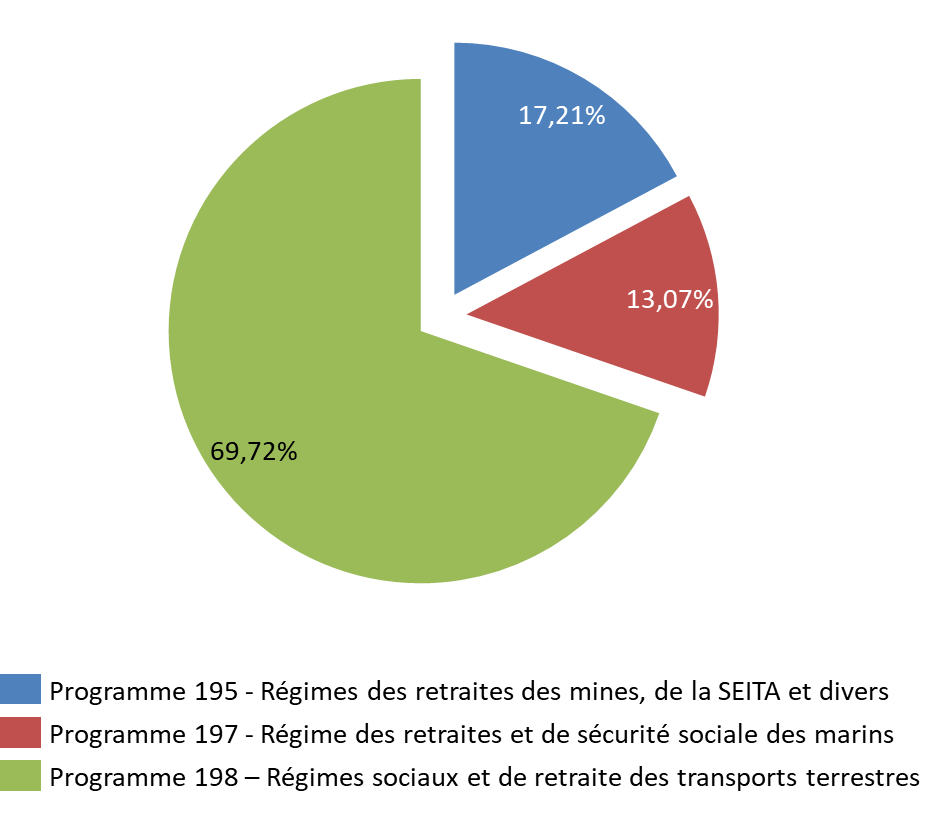

Le programme 198 concentre près de 70 % des crédits de la mission.

Répartition des crédits de la mission

« Régimes sociaux et de retraite »

par

programme

Source : commission des finances du Sénat d'après les documents budgétaires

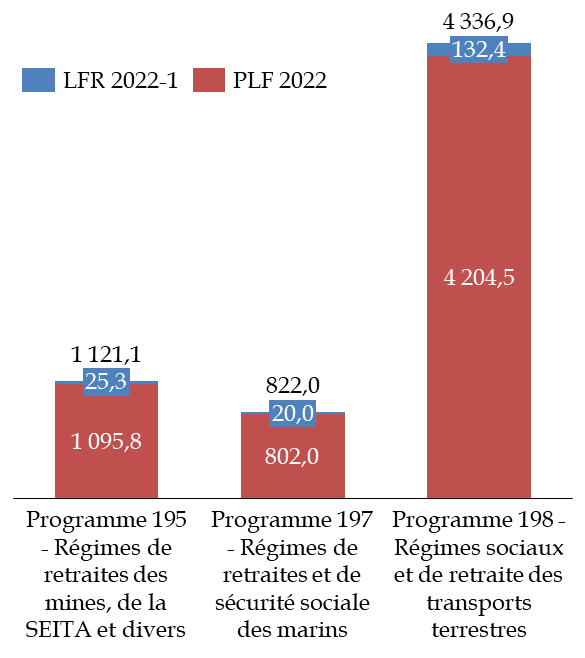

Le présent projet de loi de finances prévoit, pour la mission, une dotation s'élevant à 6,14 milliards d'euros en autorisations d'engagement (AE) et en crédits de paiement (CP). Ce montant est en légère augmentation - + 0,6 % - par rapport à la loi de finances initiale pour 2022 à périmètre courant. En prenant en compte la mesure de périmètre visant le programme 198, dont une partie des crédits sont transférés vers le programme 203 « Infrastructures et service de transports », rattaché à la mission « Transports », l'augmentation est plus conséquente : + 2,9 %. Cette progression rompt avec la tendance baissière observée jusqu'alors. L'augmentation attendue des dépenses de certains régimes (RATP, SNCF) devrait, à moyen terme, conforter cette trajectoire haussière.

Évolution des crédits de paiement de la

mission « Régimes sociaux et de retraite »

par

programme à périmètre courant

(en millions d'euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

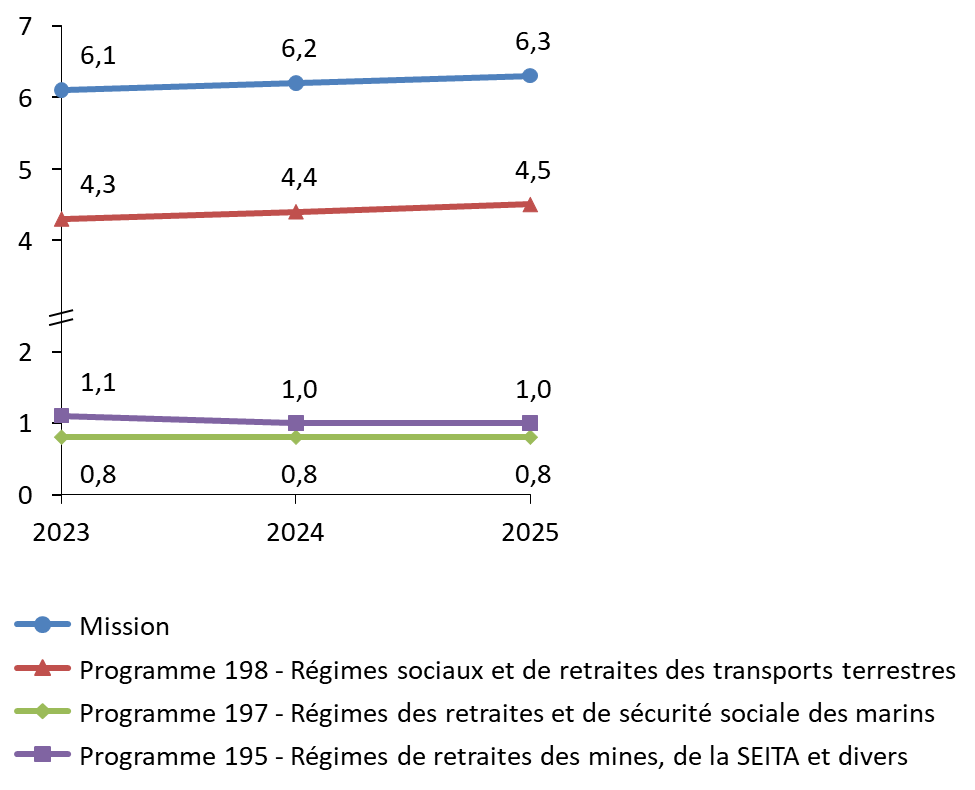

Le projet de loi de programmation des finances publiques 2023-2027 table, ainsi, sur une progression des crédits de 200 millions d'euros sur la période d'ici à 2025.

Plafonds de crédits alloués à la

mission « Régimes sociaux et de retraite »

entre

2023 et 2025

(en milliards d'euros)

Source : commission des finances du Sénat d'après le projet de loi de programmation des finances publiques pour les années 2023 à 2027

L'augmentation des crédits attendue en 2023 est uniquement portée par le programme 198 « Régimes sociaux de retraite des transports terrestres ». Les crédits dédiés au régime de la SNCF et à celui de la RATP traduisent ainsi une montée en charge des prestations. La baisse des crédits dédiés à l'action 05 du même programme tient pour l'essentiel à une mesure de périmètre (cf infra ).

Évolution des crédits de paiement de la mission « Régimes sociaux et de retraite »

(en euros)

|

LFI 2022 |

PLF 2023 |

Évolution |

|

|

Programme 195 : Régimes de retraites des mines, de la SEITA et divers |

1 095 812 475 |

1 056 304 524 |

- 3,61 % |

|

Action 01 : Versement au fonds spécial de retraite de la caisse autonome de sécurité sociale dans les mines |

964 682 750 |

925 032 362 |

- 4,11 % |

|

Action 02 : Régime de retraite de la SEITA |

130 110 219 |

130 421 498 |

+ 0,24 % |

|

Action 04 : Caisse des retraites des régies ferroviaires d'outre-mer |

929 506 |

769 784 |

- 17,18 % |

|

Action 07 : Versements liés à la liquidation de l'ORTF |

90 000 |

80 880 |

- 10,13 % |

|

Programme 197 : Régime de retraite et de sécurité sociale des marins |

802 009 370 |

802 009 370 |

- |

|

Action 01 : Régime de retraite et de sécurité sociale des marins |

802 009 370 |

802 009 370 |

- |

|

Programme 198 : Régimes sociaux et de retraite des transports terrestres |

4 204 530 026 |

4 278 605 877 |

+ 1,76 % |

|

Action 03 : Régime de retraite du personnel de la SNCF |

3 286 360 169 |

3 450 066 342 |

+ 4,98 % |

|

Action 04 - Régime de retraite du personnel de la RATP |

753 800 000 |

810 663 500 |

+ 7,54 % |

|

Acton 05 - Autres régimes |

164 369 587 |

17 876 035 |

- 89,12 % |

|

Total |

6 102 351 871 |

6 136 919 771 |

+ 0,57 % |

Source : commission des finances du Sénat, à partir des documents budgétaires

La rapporteure spéciale s'interroge sur la pertinence de la mise en place d'une réserve de précaution (4 % des crédits votés) s'agissant de dépenses de « quasi-guichet », qui offrent peu de possibilité de redéploiements. Prévue par l'article 51 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, la réserve de précaution rend indisponible, dès le début de la gestion, une fraction des crédits ouverts en lois de finances, elle constitue pour le Gouvernement une enveloppe de crédits plus facilement mobilisables pour faire face aux aléas survenant en cours de gestion. Ces évènements semblent plus circonscrits s'agissant de la mission « Régimes sociaux et de retraite ».

I. UNE MAQUETTE BUDGÉTAIRE QUI NE COUVRE PAS LA TOTALITÉ DE L'EFFORT DE L'ÉTAT EN FAVEUR DES RÉGIMES SPÉCIAUX

A. PLUSIEURS RÉGIMES SPÉCIAUX NE SONT PAS RETRACÉS DANS LA MISSION

La mission « Régimes sociaux et de retraite » ne couvre pas l'ensemble des régimes spéciaux de retraite pour lesquels l'État verse une subvention d'équilibre. Les dotations accordées aux caisses de retraites de l'Opéra de Paris ou de la Comédie française sont ainsi retracées au sein du programme 131 « Création », rattaché à la mission « Culture ».

Le régime de retraite de la branche des industries électriques et gazières (IEG), le régime des non-salariés agricoles, le régime de retraite des avocats (CNBF) et celui des clercs et des employés de notaire sont, quant à eux, financés au moyen de taxes affectées . Ces dépenses fiscales ne sont pas non plus recensées au sein de la mission « Régimes sociaux et de retraite ».

Financements de l'État en 2021 en direction des

régimes spéciaux non visés

par la mission

« Régimes sociaux et de retraite »

|

Régime |

Subvention d'équilibre (en millions d'euros) |

Taxe affectée (en millions d'euros) |

Dépenses (en millions d'euros) |

Cotisants (en milliers) |

Bénéficiaires (en milliers) |

|

Régime de base des non-salariés agricoles |

2 909 (39,9 % du droit de consommation sur les alcools, droit sur la circulation des vins, cotisation sur les alcools de plus de 18°, droit de circulation sur les bières, droit de consommation sur les produits intermédiaires) |

7 044 |

445,5 |

1 254,5 |

|

|

Salariés de la branche des industries électriques et gazières (IEG) |

- |

1 721 (contribution tarifaire d'acheminement - CTA) |

8 059 |

135,4 |

179,9 |

|

Régime des clercs et employés de notaires |

- |

414 (taxe sur les émoluments) |

886 |

62,8 |

79,2 |

|

Régime complémentaire obligatoire des non-salariés agricoles |

316 (13,81 % du droit de consommation sur les alcools) |

917 |

445,3 |

659,4 |

|

|

Régime des avocats |

- |

5 (droits de plaidoiries) |

364 |

73,1 |

19,7 |

|

Régime des agents de l'Opéra national de Paris |

18 |

- |

31 |

2 |

1,8 |

|

Régime des agents de la Comédie française |

4 |

- |

6 |

0,35 |

0,45 |

|

Total |

22 |

5 365 |

17 307 |

1 164,5 |

2 194,9 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

La maquette budgétaire ne permet pas, dans ces conditions, de disposer d'une approche complète des régimes spéciaux financés par l'État.

La rapporteure spéciale rappelle le souhait qu'elle a exprimé, en juillet dernier à l'occasion de la publication des conclusions de sa mission de contrôle sur les régimes de la RATP et des marins, que soit renforcée la lisibilité de l'action de l'État à l'égard des régimes spéciaux de retraite encore ouverts 12 ( * ) . À cette fin, il serait opportun de regrouper au sein de la mission « Régimes sociaux et de retraite » l'ensemble desdits régimes financés par une subvention d'équilibre de l'État (RATP, Marins, Opéra de Paris, Comédie française) et d'y recenser la dépense fiscale affectée à d'autres régimes (régime de retraite de la branche des industries électriques et gazières (IEG), régime des non-salariés agricoles, régime de retraite des avocats (CNBF) et régime des clercs et des employés de notaire).

B. UN AJUSTEMENT BIENVENU DE LA MAQUETTE BUDGÉTAIRE

Le programme 198 « Régimes sociaux et de retraites des transports terrestres », principalement dédié aux régimes de la SNCF et de la RATP, comprenait jusqu'en loi de finances pour 2022 le financement du congé de fin d'activité (CFA) des chauffeurs-routiers. 143,3 millions d'euros (AE=CP) étaient ainsi prévus en loi de finances pour 2022.

La logique de ce dispositif diffère pourtant de celle d'un régime spécial de retraites. Le CFA permet, en effet aux conducteurs routiers du transport pour compte d'autrui de bénéficier, pendant cinq ans au maximum, d'une cessation anticipée d'activité. Celle-ci intervient préalablement à leur départ en retraite, sous différentes conditions, en particulier l'ancienneté dans le métier (30 ans en transport de voyageurs, 26 en transport de marchandises et 20 ans en transport de fonds et valeurs) et l'atteinte de l'âge requis minimal requis (57 ans ou 55 ans dans le cas du dispositif des carrières longues dans le transport de voyageurs). L'État participe au financement des allocations de congé de fin d'activité versées aux personnes âgées de 59,5 ans à 62 ans, à hauteur de 80 % du montant de l'allocation de congé de fin d'activité et de 100 % des cotisations d'assurance maladie et d'assurance volontaire vieillesse. L'État participe également, dans les mêmes conditions, au financement des allocations versées aux personnes âgées de 57,5 ans à 60 ans dès lors qu'ils bénéficient du régime des carrières longues.

La commission des finances du Sénat, comme la Cour des comptes, s'est étonnée à plusieurs reprises de l'intégration de ce dispositif au sein du programme 198. La rapporteure spéciale militait pour un transfert du CFA au sein du programme 203 « Infrastructures et service de transports », rattaché à la mission « Transports ». Le présent projet de loi de finances répond enfin à cette demande, le programme 198 étant majoré de 152,2 millions d'euros (AE=CP).

La rapporteure spéciale note également le transfert du pilotage du programme 198, jusque-là attribué à la direction générale des infrastructures, des transports et de la mer à la direction du budget. Si celle-ci a indiqué qu'il ne fallait pas y voir un signal en vue d'une fermeture prochaine du régime de la RATP, il convient de relever que le programme 197 dédié aux marins, dont le régime semble moins concerné à ce stade par une réforme éventuelle des régimes spéciaux, reste, quant à lui, sous la tutelle de la direction générale des affaires maritimes, de la pêche et de l'aquaculture.

Régimes couverts par la mission - Principales caractéristiques en 2023

|

Caisse |

Nombre de cotisants |

Nombres de pensionnés (prévisionnel) |

Pensions versées (en euros) |

Subvention de l'État (en euros) |

|

Programme 195 - Régimes de retraite des mines de la SEITA et divers |

||||

|

Régime des retraites des mines |

878 |

193 000 |

1 144 690 |

925 032 632 |

|

Régime des retraites de la SEITA |

- |

6 284 (en 2022) |

139 900 000 |

130 421 498 |

|

Office de

|

- |

34

|

70 000

|

80 880 |

|

Caisse de retraites des régies ferroviaires d'outre-mer (CRRFOM) |

- |

39 |

736 893 |

769 784 |

|

Programme 197 - Régime de retraite et de sécurité sociale des marins |

||||

|

Régime des retraites des marins (régime ouvert) |

25 328 |

102 914 |

1 015 700 |

802 009 |

|

Programme 198 - Régimes sociaux et de retraite des transports terrestres |

||||

|

Régime des retraites de la SNCF |

114 840 |

233 354 |

5 471 500 000 |

3 450 066 342 |

|

Régime des retraites de la RATP (régime ouvert) |

42 444 |

52 257 |

1 292 700 000 |

810 663 500 |

|

Chemins de fer d'Afrique du Nord et du Niger -Méditerranée |

- |

2 554 |

NR |

16 200 000 |

|

Transports urbains tunisiens et marocains |

- |

50 |

NR |

165 142,47 |

|

Réseau franco-éthiopien |

- |

3 |

NR |

26 837,53 |

|

Anciens agents des chemins de fer secondaires d'intérêt local |

- |

48 |

NR |

9 006 |

|

Complément de retraite des conducteurs routiers |

794 |

NR |

1 475 049 |

|

Source : commission des finances, d'après les documents budgétaires

C. LA QUESTION DE L'INFLATION

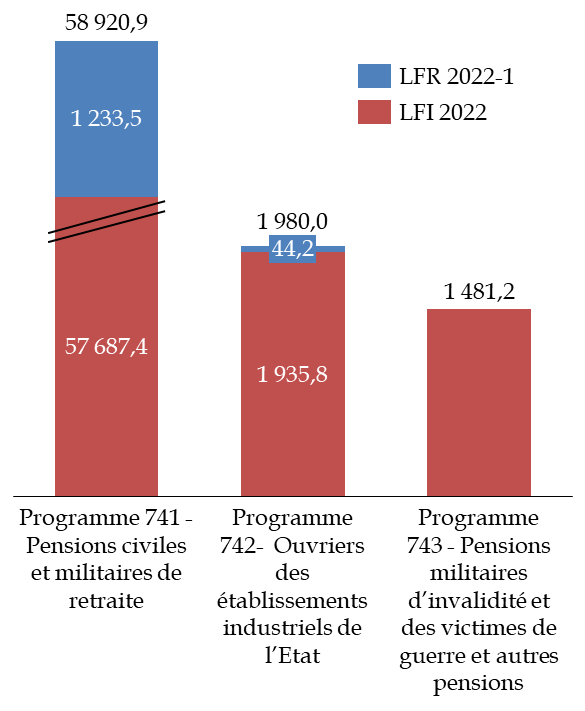

Les documents budgétaires conduisent à comparer l'évolution de la trajectoire de la mission par rapport à celle adoptée en loi de finances initiale en 2022.

Cette référence reste cependant relative, compte-tenu des ajustements opérés par la première loi de finances rectificative pour 2022 13 ( * ) . Celle-ci tient compte de la revalorisation de 4 % des pensions de retraite et d'invalidité de base à compter du 1 er juillet 2022 prévue par la loi du 16 août 2022 portant mesures d'urgence pour la protection du pouvoir d'achat 14 ( * ) . Elle prévoit ainsi une majoration des crédits dédiés à la mission de 177,6 millions d'euros (+ 2 % par rapport à la dotation initialement prévue).

Crédits prévus en 2022 pour les

programmes de la mission

« Régimes sociaux et de

retraite »

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

La rapporteure spéciale rappelle que la question de l'inflation était déjà prégnante lors de l'élaboration de la loi de finances pour 2022 , le Gouvernement déposant au cours des débats un amendement destiné à majorer les crédits de la mission afin d'intégrer le versement d'une indemnité inflation aux personnes disposant d'un revenu inférieur à 2 000 euros bruts mensuels. Le montant des crédits supplémentaires ainsi adoptés s'élevaient à 44,3 millions d'euros (AE=CP). Cette somme était répartie de la façon suivante :

- 17,4 millions au programme 195 « Régimes de retraite des mines, de la SEITA et divers » ;

- 10,7 millions d'euros au programme 197 « Régimes de retraite et de sécurité sociale des marins » ;

- 16,2 millions d'euros au programme 198 « Régimes sociaux et de retraite des transports terrestres ».

La rapporteure spéciale note que le projet annuel de performances et les réponses au questionnaire budgétaire ne tiennent qu'imparfaitement compte de la question de l'inflation. Elle relève ainsi que, d'après ces documents, s'agissant du régime de la RATP et celui de la SNCF, les prévisions pour 2022 et suivantes sur les perspectives financières du régime spécial de retraite intègrent les taux prévisionnels d'inflation au 31 décembre 2021 et le taux de revalorisation des pensions communiqué par la direction du budget en janvier 2022. Celui-ci a alors été établi à 2,7 %, soit une réévaluation inférieure à la progression de l'inflation et à la compensation mise en place. Ce décalage fragilise de fait la pertinence des chiffres transmis, tant au sujet des prestations que des coûts de gestion.

D. DES COÛTS DE GESTION DIFFICILEMENT RÉDUCTIBLES

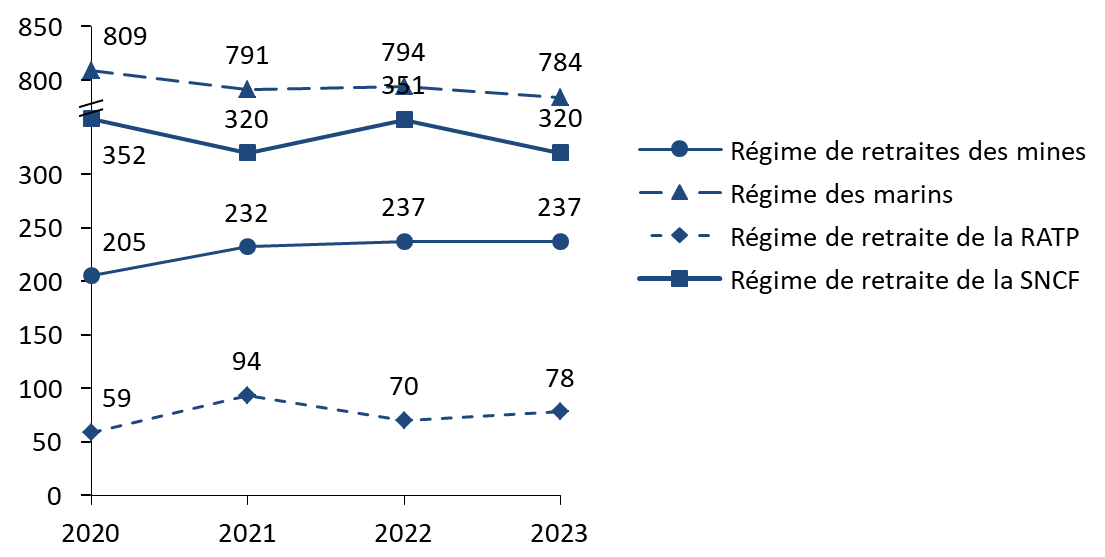

Les coûts de gestion constituent une variable d'ajustement. Les indicateurs mis en place dans les projets annuels de performance ont pour principale ambition de les diminuer. Force est de constater que les objectifs ne sont qu'imparfaitement atteints.

La progression de ces coûts peut s'entendre s'agissant de petits régimes fermés ou nécessitant des reconstitutions de carrière parfois complexes, à l'image du régime des marins. L'absence de diminution au sein des régimes des retraites de la RATP ou de la SNCF pose, en revanche, question.

Le cas est particulièrement patent s'agissant du coût unitaire d'une primo-liquidation de pension de retraite. Celui-ci rapporte les frais de personnels liés au processus d'une liquidation de pension au nombre de dossiers de droit direct et de droit dérivé dans l'année. La plupart des régimes s'avèrent incapables de tenir les objectifs fixés par les indicateurs contenus dans le projet annuel de performance.

Coût unitaire d'une primo liquidation de pension de retraite

(en euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

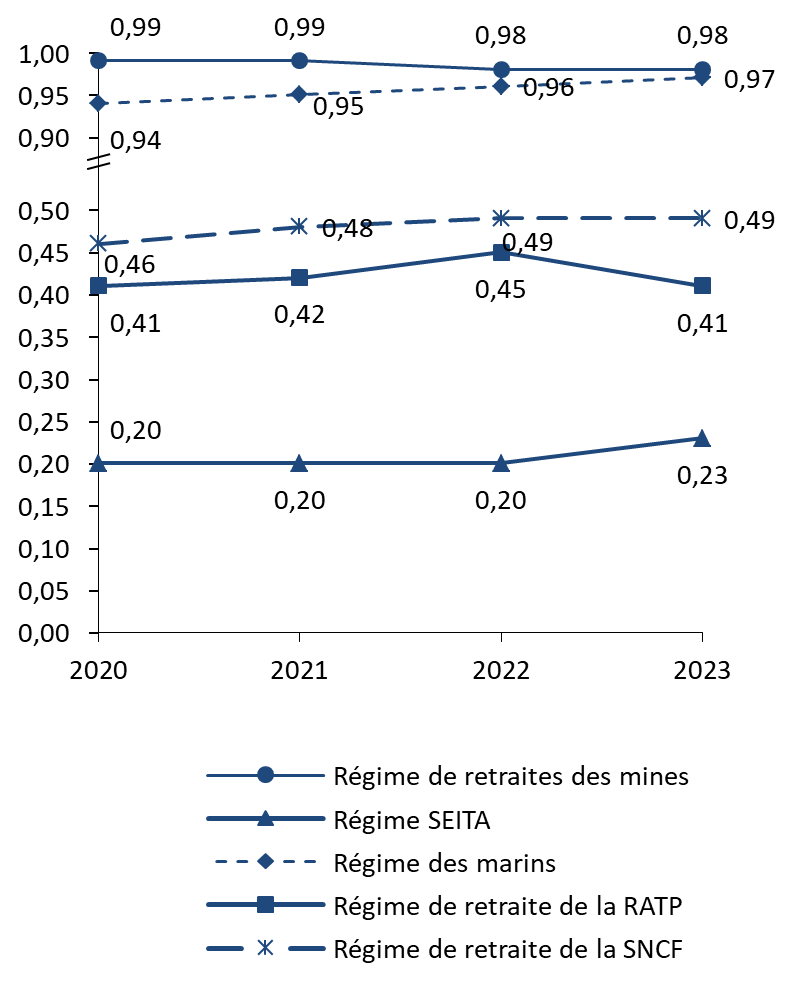

Cette progression est également observable s'agissant des dépenses de gestion pour 100 euros de prestations servies.

Dépenses de gestion pour 100 euros de prestations versées

(en euros)

Source : commission des finances du Sénat, à partir des documents budgétaires

II. UNE PRÉSENTATION INSUFFISANTE DES ENJEUX DE LA RÉFORME À VENIR DES RÉGIMES SPÉCIAUX

Si le rapport budgétaire n'a pas à évaluer la pertinence du choix opéré à l'époque de la création de ces régimes de privilégier la garantie d'un accès bonifié à l'assurance-vieillesse au détriment d'avantages salariaux, il peut néanmoins interroger sur le périmètre du soutien de la solidarité nationale au financement de droits spécifiques. Il fera, en ce sens, oeuvre utile en vue d'étayer le souhait du législateur manifesté à plusieurs reprises ces dernières années de rapprocher les règles des régimes spéciaux et de la fonction publique de celles du régime général.

A. UNE PROGRESSION DES DÉPENSES DE L'ÉTAT À MIEUX DOCUMENTER

1. Déséquilibre démographique et avantages spécifiques constituent des caractéristiques communes aux principaux régimes spéciaux couverts par la mission

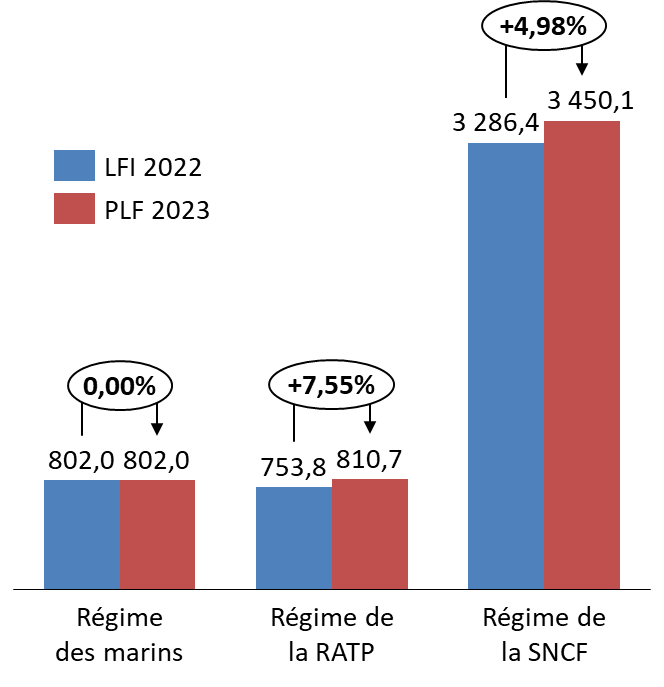

La progression modérée des crédits dédiés à la mission « Régimes sociaux et de retraite » dans le présent projet de loi de finances doit être relativisée à l'aune de la situation de trois de ces principaux régimes : les régimes ouverts de la RATP et des marins d'un côté et celui, désormais fermé de la SNCF.

Évolution des subventions de l'État

accordées aux régimes des marins,

de la RATP et de la SNCF

entre 2022 et 2023

(en millions d'euros)

Source : commission des finances d'après les documents budgétaires

L'augmentation - immédiate (RATP, SNCF) ou attendue (Marins) du coût pour l'État de ces régimes tient tout à la fois à un ratio démographique défavorable et à la permanence d'avantages spécifiques coûteux et insuffisamment financés par les cotisations. Compte-tenu de cette insuffisance, la diminution en valeur absolue du financement de l'État ne saurait présumer d'un désengagement à court-moyen terme.

Le déséquilibre démographique est, bien évidemment, accentué dans les régimes fermés qui voient leur population de cotisants décroître, à l'image des régimes du programme 195 mais aussi de celui de la SNCF. La loi du 27 juin 2018 pour un nouveau pacte ferroviaire a, en effet, transformé le régime de retraites de la SNCF en un régime fermé, matérialisé par l'arrêt des recrutements sous statut au 1 er janvier 2020 15 ( * ) . Cette fermeture induit à terme, une attrition des volumes de cotisations et, par conséquent, une augmentation du besoin de financement du régime. Celle-ci est cependant atténuée par la mise en place, en loi de financement de la sécurité sociale pour 2020 16 ( * ) , d'une compensation entre les régimes de droit commun auxquels seront désormais affiliés les nouveaux salariés recrutés par le groupe SNCF, en l'espèce la CNAV et l'Agirc-Arrco, et la CPRP SNCF 17 ( * ) .

Évolution du ratio démographique des régimes de retraite de la SNCF, de la RATP et des marins depuis 2015 18 ( * )

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

|

|

SNCF |

0,67 |

0,66 |

0,65 |

0,64 |

0,63 |

0,60 |

0,58 |

|

RATP |

0,88 |

0,86 |

0,85 |

0,84 |

0,84 |

0,85 |

0,85 |

|

Marins |

0,27 |

0,27 |

0,26 |

0,26 |

0,27 |

0,26 |

0,24 |

Source : commission des finances du Sénat, d'après les documents budgétaires

Les différents régimes spéciaux ouverts financés par la mission se caractérisent, par ailleurs, par des âges d'ouverture des droits à retraite plus précoces que 62 ans pour la grande majorité des agents affiliés. Ces âges précoces sont associés à des bonifications de durée. En outre, les durées d'assurance de référence de ces régimes sont plus faibles que les autres régimes, même si elles convergent désormais toutes vers la durée harmonisée de 172 trimestres. Comme au sein de la fonction publique, la liquidation s'effectue, par ailleurs, sur une base de rémunération limitée aux trois dernières années (marins) voire six derniers mois (RATP, SNCF) de salaire.

La plupart des avantages spécifiques ne donnent pas lieu à une majoration de cotisation destinée à financer les droits spécifiques au régime (taux dit T2).

Le taux de cotisation patronale aux régimes spéciaux est en effet en principe composé :

- d'une première partie (T1), qui équivaut aux cotisations qui devraient être versées si les salariés relevaient des dispositions de droit commun ;

- d'une seconde partie (T2), destinée à financer les droits spécifiques aux régimes spéciaux (départ anticipé, bonification, majoration de pension au moment de la liquidation).

Cette solution n'a été retenue, au sein de la mission « Régime sociaux et de retraite », que pour le régime de retraite des personnels de la SNCF Pour la RATP, cette position serait justifiée par le fait que les droits spécifiques du régime des retraites de la RATP seraient moins importants que ceux mis en place au sein du régime spécial des salariés de la SNCF. Par ailleurs, le décret du 26 décembre 2005 19 ( * ) relatif aux conventions financières entre l'État et la RATP prévoit que jusqu'à 45 000 emplois sous statut, les droits sont couverts par l'État, à charge pour l'entreprise de contribuer au-delà de ce seuil, qui n'a jamais été atteint.

2. Le coût des avantages spécifiques reste difficile à appréhender

Les incidences du déséquilibre démographique et des avantages spécifiques sur la situation financière des régimes spéciaux demeurent cependant insuffisamment documentées dans les documents budgétaires transmis.

La rapporteure spéciale avait déjà noté lors du précédent exercice que dans une réponse au questionnaire budgétaire, la direction du budget indique qu'aucune analyse des déséquilibres de chacun des régimes subventionnés n'ait été effectuée en faisant ressortir la situation démographique et les effets des avantages spécifiques. Cette étude nécessiterait, en effet, « des développements informatiques coûteux et de nombreuses hypothèses pour mesurer a posteriori, dans les pensions déjà liquidées, ce qui pourrait être désormais assimilé à un avantage spécifique au régime ».

La rapporteur spéciale note, en outre, s'agissant des avantages spécifiques, le coût de ceux ne sont pas isolés au sein des Caisses. Ainsi, la CPRP SNCF ne distingue pas la partie équivalente aux régimes de droit commun et la partie afférente aux spécificités. Le taux T2 censé les financer reste un instrument de mesure limité, en raison de son caractère forfaitaire.

La difficulté à disposer de données fiables limite la portée de l'examen des crédits de la mission, faute de pouvoir évaluer précisément la part des avantages spécifiques actuellement financée par le budget de l'État. La rapporteure spéciale rappelle que si la solidarité nationale doit permettre de pallier le déséquilibre démographique de ces régimes, son rôle dans le financement d'avantages dérogatoires au droit commun reste à préciser voire à réévaluer. Plus largement, en l'absence d'information précise, il apparaît illusoire de pouvoir mener à bien une réforme des régimes spéciaux équilibrée.

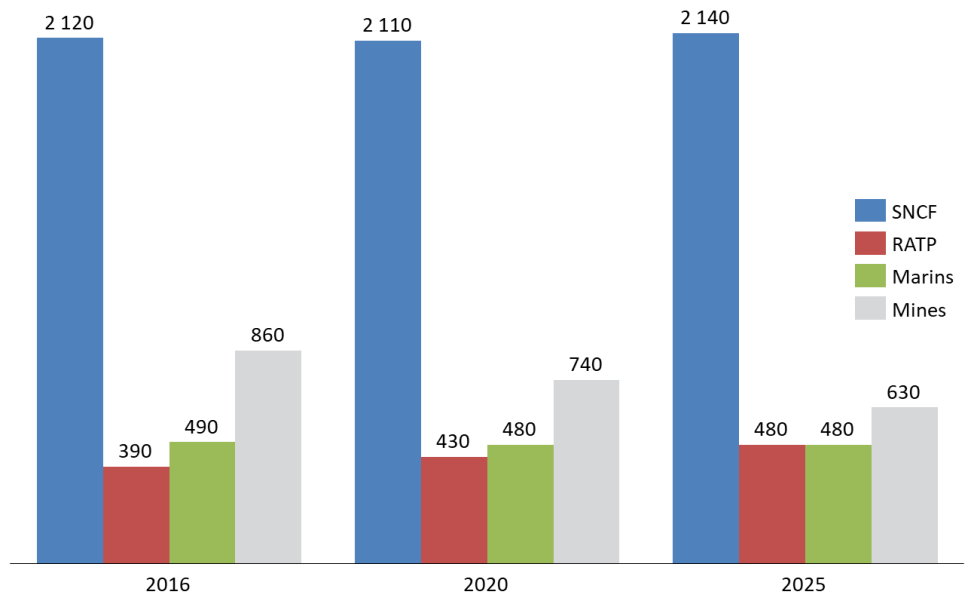

A ce stade, seule une estimation des dispositifs explicites a été réalisée, en 2016, par la direction de la recherche, des études, de l'évaluation et des statistiques du ministère des solidarités et de la santé 20 ( * ) . Les dispositifs explicites regroupent essentiellement les avantages familiaux, les départs anticipés et les minima de pension. La bonification de durée d'assurance ou la prise en compte des six derniers mois de salaire comme base de calcul de la pension ne sont pas intégrés dans ce champ. Cette évaluation, aboutit à un coût prévisionnel de 3,76 milliards d'euros en 2020 pour quatre régimes - SNCF, Mines, RATP, Marins - visés par la mission « Régimes sociaux et de retraite ». Le coût des dispositifs explicites serait relativement stable en 2025 pour atteindre 3,73 milliards d'euros.

Estimation du coût des dispositifs «

explicites » de solidarité au sein des régimes des retraites

de la SNCF, de la RATP, des mines et des marins

en 2016, en 2020 et en

2025

(en millions d'euros)

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

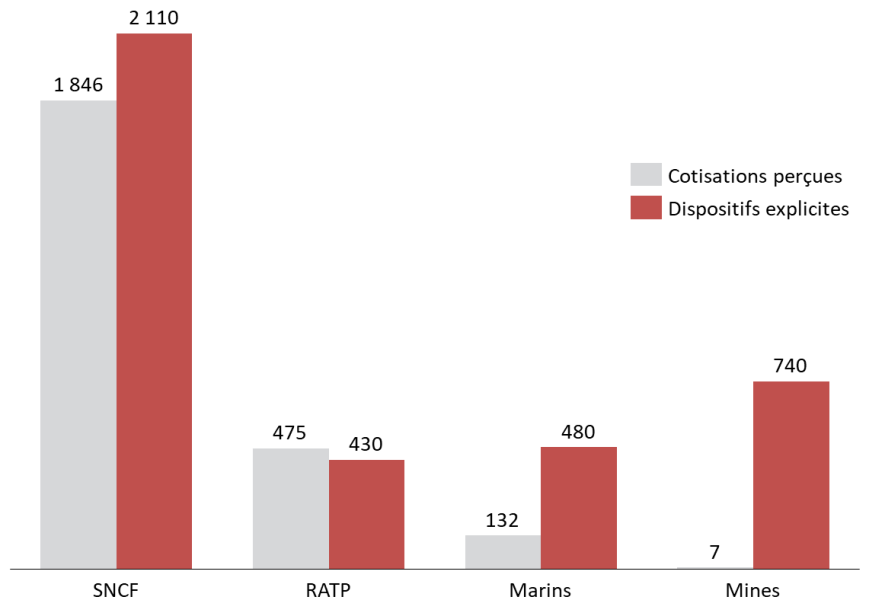

Pour mémoire, la subvention d'équilibre versée par l'État à ces quatre caisses a atteint 5,93 milliards d'euros en 2020. La subvention d'équilibre couvrait donc à 63,4 % les avantages explicites servis par ces régimes. Le montant des cotisations perçues par la SNCF, l'ENIM ou le régime des mines est par ailleurs inférieur à celui des dispositifs explicites servis par ces caisses. Il est à peine supérieur s'agissant de la RATP.

Cotisations perçues et coûts de dispositifs explicites en 2020 au sein des régimes des retraites de la SNCF, de la RATP, des mines et des marins

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

B. UNE DÉPENDANCE AU FINANCEMENT PUBLIC ET AUX COMPENSATIONS DÉMOGRAPHIQUES

Le financement public des régimes spéciaux représente entre 61,5 % (Caisse de la RATP) et 82 % (Caisse des mines) des ressources des principaux régimes des retraites visés par la mission.

Recettes prévues des principaux régimes de retraites visés par la mission en 2023

(en millions d'euros)

|

CPRP SNCF |

CRP RATP |

ENIM |

Mines |

|

|

Subvention d'équilibre |

3 450 |

811 |

792 21 ( * ) |

925 |

|

Cotisations |

1 915 |

506 |

135 |

6 |

|

Compensation démographique |

75 |

-24 |

78 |

193 |

|

Autres recettes |

0,4 |

1,2 |

8 |

5 |

|

Compensation CNAV - AGIRC/ARRCO |

56,8 |

- |

- |

- |

|

Total recettes |

5 498 |

1 318 |

1 012 |

1 129 |

|

Part de la subvention dans les ressources de la Caisse |

62,7 % |

61,5 % |

78 % |

82 % |

Source : commission des finances du Sénat d'après les réponses au questionnaire budgétaire

1. Un besoin de financement établi à 186 milliards d'euros à l'horizon 2050

Le besoin de financement actualisé permet de mesurer le montant des crédits qu'il faudrait placer aujourd'hui pour couvrir les dépenses à venir Il correspond donc aux réserves nécessaires pour compenser les déficits futurs du système. La valeur du besoin de financement reste tributaire du taux d'actualisation retenu, en l'espèce celui du rendement au 31 décembre 2021 de l'obligation assimilée du trésor indexée sur l'inflation européenne (OAT€) de maturité 2036.

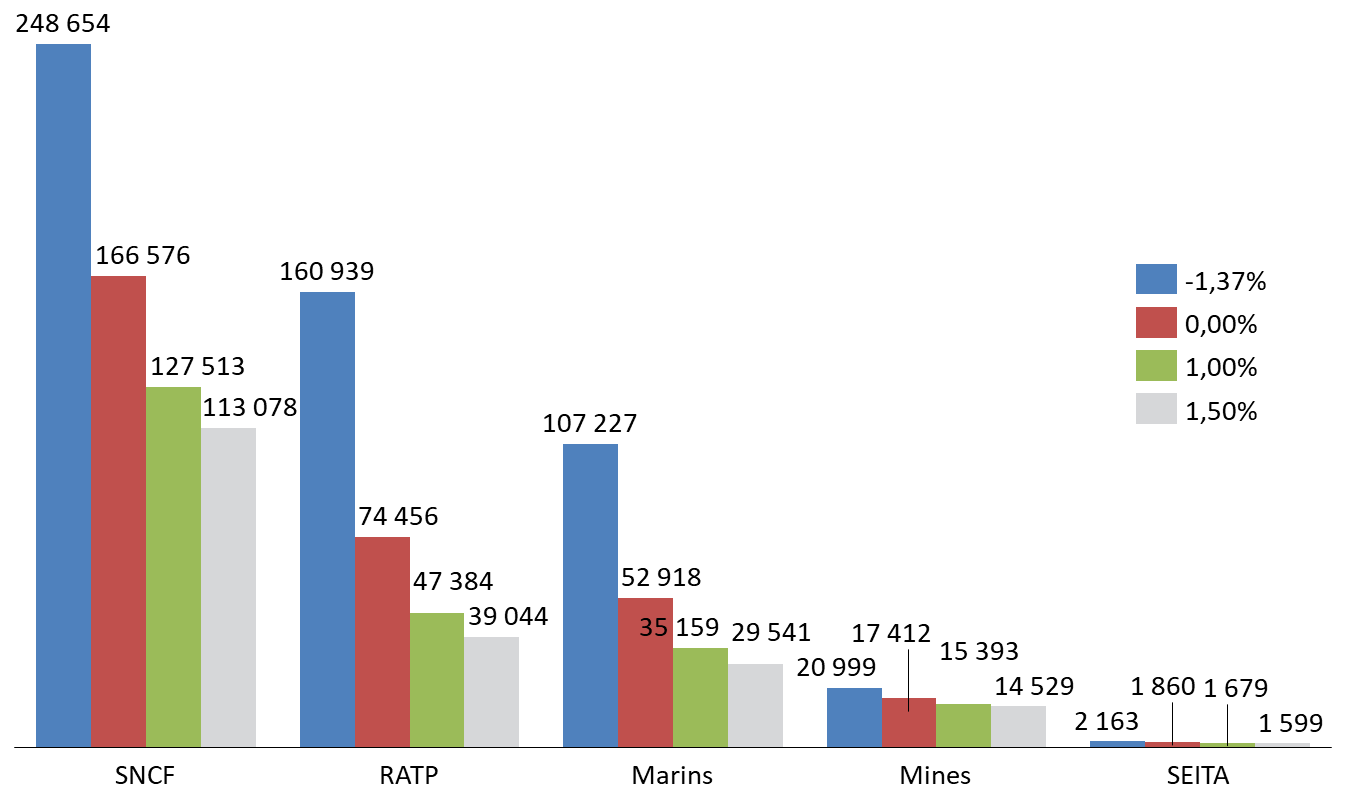

À l'horizon 2121, ce besoin est estimé à 539,98 milliards d'euros pour les cinq plus gros régimes spéciaux subventionnés par la mission « Régimes sociaux et de retraite » (SNCF, RATP, CANSSM, ENIM et SEITA), en retenant une hypothèse de taux d'actualisation net d'inflation de - 1,37 %. L'horizon 2121 correspond à l'extinction complète des régimes de la SNCF et des mines. Celui de la SEITA devrait être définitivement éteint en 2080. 46 % de ce besoin de financement actualisé relève du régime des retraites de la SNCF.

Évolution du besoin de financement des principaux régimes spéciaux à l'horizon 2121 en fonction du taux d'actualisation

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

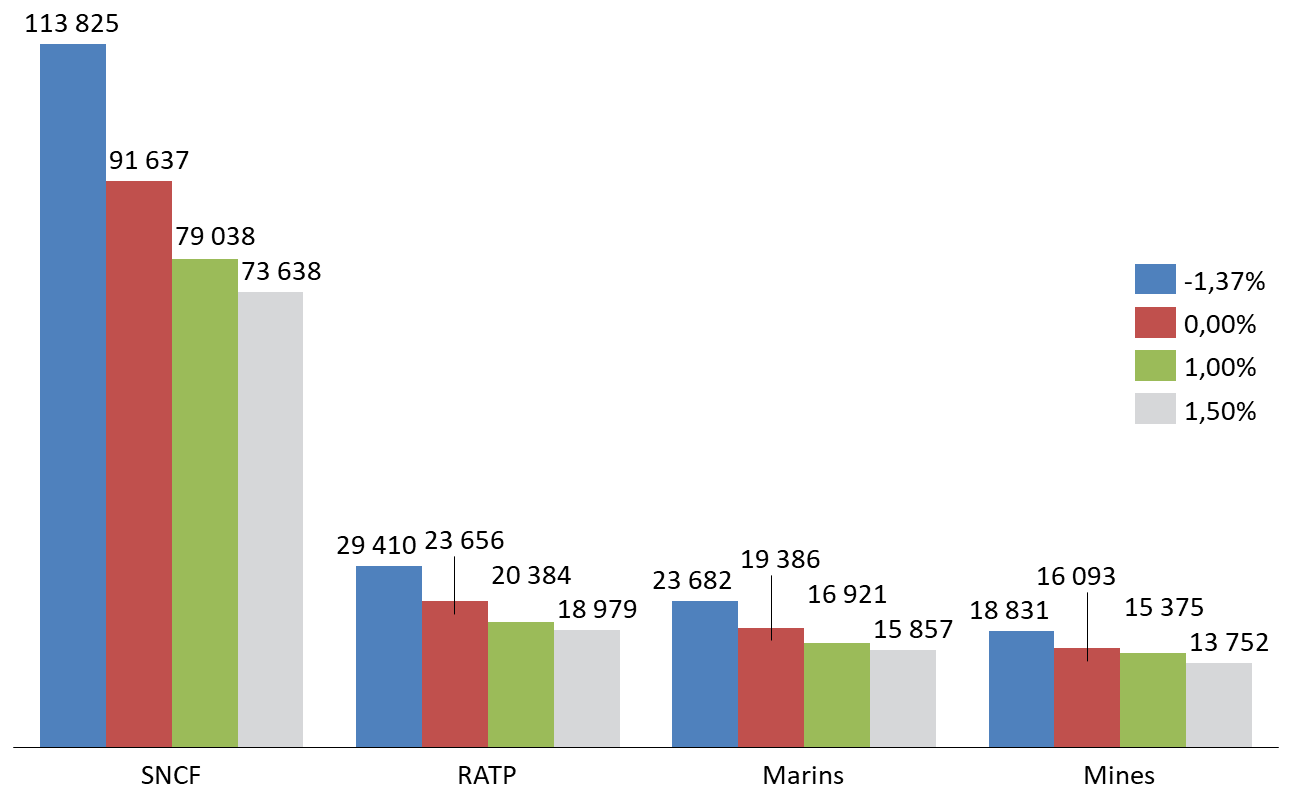

Le choix d'une borne temporelle plus rapprochée permet de mesurer l'effort à moyen terme. Ainsi, à l'horizon 2050, le besoin de financement est estimé à 185,74 milliards d'euros (hors SEITA), en retenant le taux d'actualisation de l'OAT€ 2036. 61,3 % de cette somme est orientée vers la caisse des retraites de la SNCF.

Évolution du besoin de financement des principaux régimes spéciaux à l'horizon 2050 en fonction du taux d'actualisation

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

2. Les compensations démographiques versées par les autres régimes obligatoires d'assurance vieillesse contribuent également à l'équilibre des régimes visés par la mission

Mécanisme de rééquilibrage financier entre les régimes obligatoires d'assurance vieillesse la compensation généralisée ou démographique est prévue aux articles L. 134-1 et L. 134-2 du code de la sécurité sociale, la compensation généralisée ou démographique. Elle vise à pallier les inégalités provenant des déséquilibres démographiques et des disparités de capacités contributives entre les différents régimes d'assurance vieillesse. Elle se traduit par des transferts de solidarité entre régimes, en faveur de ceux disposant des ratios démographiques les plus déséquilibrés.

Les régimes des mines, des marins, de la SNCF et de la RATP sont concernés par les transferts prévus entre les 12 régimes de salariés 22 ( * ) et les 4 régimes de non-salariés 23 ( * ) . Le montant de ces transferts est calculé en prenant pour hypothèse la constitution d'un régime unique fictif versant à chaque retraité de droit direct âgé de 65 ans ou plus, une prestation commune, unique, égale à la pension moyenne la plus basse des régimes de salariés.

Ce mécanisme n'est pas neutre pour l'État, puisqu'il induit une diminution des crédits dédiés aux régimes spéciaux percevant une subvention d'équilibre. La solidarité nationale profite en premier lieu à la caisse autonome nationale de la Sécurité sociale dans les mines (CANSSM) qui devrait ainsi bénéficier de 193 millions d'euros en 2022, même si une décrue est observable depuis 2017 (- 18,8 %). On observe par ailleurs une montée en charge de la compensation versée au régime de la SNCF, multipliée par 19 depuis 2017.

Compensations démographiques versées aux

quatre principaux régimes

de la mission « Régimes

sociaux et de retraite » entre 2016 et 2023

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

La CANSSM reste, avec le régime des exploitants agricoles (2,53 milliards d'euros prévus en 2023), et celui des salariés agricoles (2,50 milliards d'euros), l'un des principaux bénéficiaires de ce dispositif, même si les montants perçus sont nettement inférieurs. Le montant perçu est plus à comparer avec celui versé par le régime des retraites de l'État pour ses personnels civils : 470 millions d'euros prévus en 2023.

Seul le régime de la RATP devrait faire partie des 7 régimes contributeurs, à hauteur de 20 millions d'euros en 2022. Cette somme reste largement inférieure aux transferts estimés pour la Caisse nationale d'assurance-vieillesse - CNAV (4,27 milliards d'euros) ou pour la Caisse nationale de retraites des agents des collectivités locales - CNRACL (670 millions d'euros). Elle est même en nette baisse par rapport aux exercices précédents.

Régimes contributeurs au mécanisme de compensation démographique en 2023

(en millions d'euros)

|

Régime |

Montant |

|

CNAV |

4 270 |

|

CNRACL |

670 |

|

Caisse nationale d'assurance vieillesse des professions libérales |

430 |

|

Sécurité sociale des travailleurs indépendants |

380 |

|

Caisse nationale des Barreaux de France |

110 |

|

Caisse nationale des industries électriques et gazières |

30 |

|

RATP |

24 |

|

Personnels militaires de l'État |

11 |

|

Total |

5 921 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

Ce mécanisme n'est pas neutre pour l'État, puisqu'il induit diminution des subventions à verser aux régimes spéciaux percevant une subvention d'équilibre.

C. DEUX RÉGIMES COUVERTS PAR LA MISSION SERAIENT À DES DEGRÉS DIVERS CONCERNÉS PAR UNE SUPPRESSION DES RÉGIMES SPÉCIAUX

La réforme des retraites annoncée par le Gouvernement prévoit une réforme des régimes spéciaux. Celle-ci ne devrait concerner la mission « Régimes sociaux et de retraite » que pour les deux seuls régimes encore ouverts : celui de la RATP et celui des marins. Le symbole que constitue une suppression des régimes spéciaux résiste mal à l'examen de la situation de chacun de ces deux régimes, qu'il convient de traiter différemment, comme l'a proposé la rapporteure spéciale dans les conclusions de sa mission de contrôle présentées en juillet dernier 24 ( * ) .

1. Une fermeture inéluctable : le régime des retraites de la RATP

La Caisse de retraites du personnel de la RATP a été créée en 2006. Faute d'accord trouvé avec la CNAV sur un adossement au régime général, le régime reste financé directement par une subvention de l'État. Le présent projet de loi de finances prévoit que celle-ci atteigne 810,1 millions d'euros en 2023, soit 61,5 % des ressources du régime. Le montant de la subvention d'équilibre versée par l'État a progressé d'environ 33 % depuis 2013.

Évolution de la subvention d'équilibre versée à la CRP-RATP depuis 2023

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire

Le montant des prestations servies devrait représenter 1 292,7 millions d'euros en 2023, contre 982 millions d'euros en 2012. La charge de la Caisse des retraites au titre des pensions versées est appelée à progresser de 46,3 % d'ici 2050, le montant de celle-ci devant alors atteindre 2,41 milliards d'euros. L'augmentation attendue du nombre de pensionnés justifie en large partie cette majoration.

Le nombre total de cotisants au régime des retraites devrait atteindre 42 444 en 2023. Le nombre de pensions servies est estimé, quant à lui, à la même date, à 52 257, dont 39 943 pensions directes.

a) La suppression du régime spécial viendrait conclure un alignement inégal et coûteux avec le régime général

L'alignement sur le droit commun des réformes de 2003, 2010 et 2014 a été pour partie différé. La progression du nombre de trimestres d'assurance ou la mise en place d'un mécanisme de décote et de surcote prévue par la réforme dite Fillon de 2003 ont ainsi été appliquées en 2008, soit quatre ans et demi après leur entrée en vigueur au sein de la fonction publique et quatorze ans et demi après l'adoption de telles dispositions au sein du régime général. Cette application a néanmoins été pour partie compensée par des mesures catégorielles majorant mécaniquement le coût des pensions.

L'entrée en vigueur de la réforme dite Woerth de 2010 concernant l'âge d'ouverture des droits a également été décalée à 2017. Celui-ci atteint désormais :

- 62 ans pour le tableau S regroupant les agents sédentaires ;

- 57 ans pour les tableaux A (A1 et A2), soit les agents de maintenance, sous réserve d'avoir effectué 27 ans dans ce tableau ;