|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES

(seconde partie de la loi de finances)

COMPTE D'AFFECTATION SPÉCIALE : GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT |

|

Rapporteur spécial : M. Albéric de MONTGOLFIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean- Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

I. UNE BAISSE TENDANCIELLE DES RECETTES DU CAS « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » QUI REMET EN CAUSE SA SOUTENABILITÉ FINANCIÈRE MALGRÉ DES EFFORTS NOTABLES

Le CAS enregistre une baisse de 18,2 % de ses dépenses entre 2022 et 2023 , passant de 415,6 à 340 millions d'euros. Cette diminution concerne surtout les opérations structurantes et les cessions (- 34,6 %), tandis que les dépenses d'entretien du propriétaire augmentent de 9,3 %. Il y a lieu de s'en réjouir, alors que l'entretien a longtemps été le parent pauvre de la politique immobilière de l'État . En la matière, la marge de manoeuvre devrait encore s'élargir dans les années à venir, puisque les dépenses d'entretien devraient être portées à 185 millions d'euros en 2024 et 200 millions d'euros en 2025. Les sous-exécutions notables des crédits de paiement hors période de crise conduisent toutefois à la prudence, et à penser que l'exécution des crédits cette année est encore loin d'être garantie.

« On a derrière nous quarante années de sacrifice de l'entretien »

Alain Resplandy-Bernard, directeur de l'immobilier de l'État

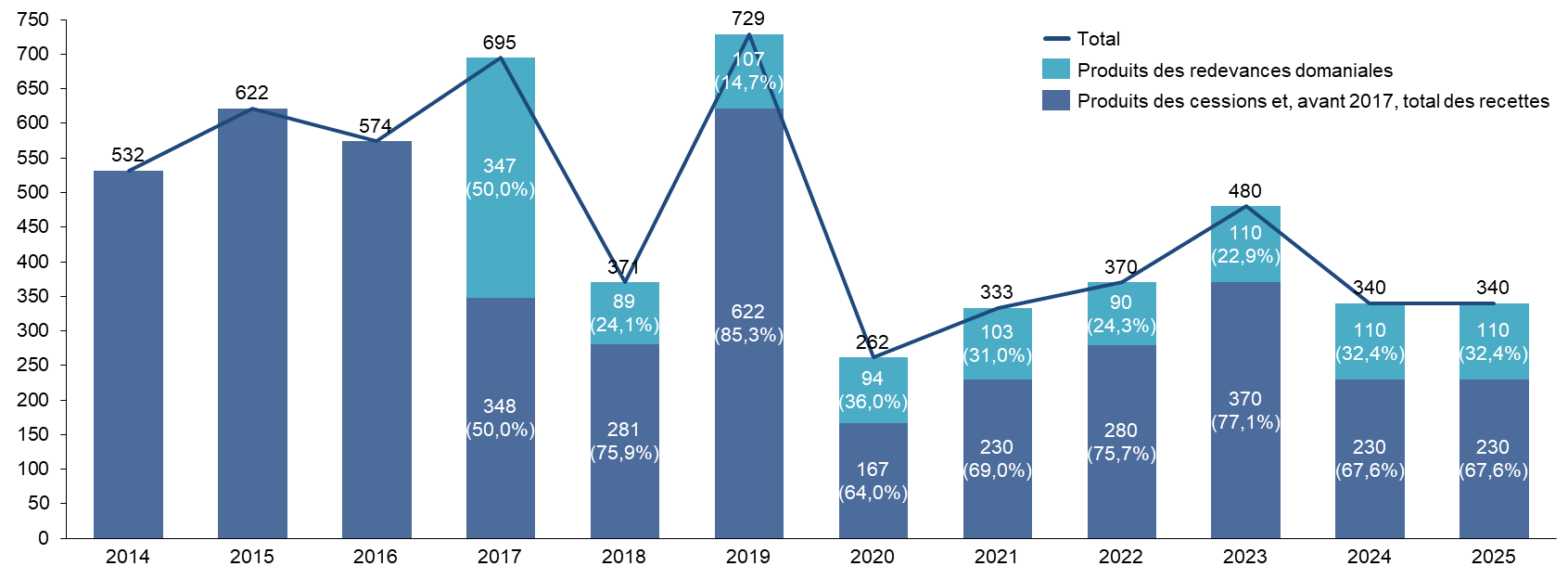

Cette diminution des crédits vise notamment à reconstituer la trésorerie du CAS, dont les recettes, qui augmentent certes en 2023, connaissent une baisse tendancielle.

Évolution des recettes du CAS (en millions d'euros et en pourcentage)

Par rapport à 2022, les produits de cessions immobilières augmenteraient de 90 millions d'euros puis diminueraient , tandis que les redevances domaniales , dont le CAS est affectataire depuis 2017 pour pallier la diminution structurelle des produits de cessions, augmenteraient de 20 millions d'euros en 2023 pour se stabiliser ensuite. L'augmentation de ces recettes ne serait que temporaire . Elles présentent, sur le volet « produits de cessions » un risque important de sous-exécution : au 12 septembre 2022, sur les 280 millions d'euros crédités à ce titre en loi de finances pour 2022, seuls 110,3 millions d'euros avaient été perçus. Il paraît impossible dans ces conditions d'atteindre le niveau initialement prévu.

La répartition des recettes - 2/3 des produits de cessions immobilières et 1/3 de redevances domaniales - est préoccupante : en finançant les dépenses du CAS par ces produits de cession, une érosion excessive du patrimoine immobilier de l'État pourrait survenir, qui nourrirait encore davantage l'attrition des recettes du CAS et les entraînerait dans une spirale baissière.

La politique de redynamisation des redevances menée par la direction de l'immobilier de l'État est à cet égard louable , mais on peine à en percevoir les fruits dans les recettes du CAS. De même, le recours au bail emphytéotique - dont un exemple récent est l'Hôtel de Grenelle à Paris - permet de concilier l'impératif de dégager des recettes et celui de conserver, pour l'État, ses biens emblématiques . Une réflexion stratégique sur la durée optimale des baux devrait toutefois être menée, faute de voire leur nombre diminuer.

II. LE CAS « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » NE REMPLIT PAS ASSEZ SON RÔLE DE « VECTEUR DE DYNAMISATION » DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

Le CAS ne remplit pas le rôle d'impulsion stratégique qui devait être le sien. Ses moyens, tant financiers qu'humains, sont trop limités compte tenu de l'importance du patrimoine immobilier de l'État (70,3 milliards d'euros répartis sur 93,8 millions de mètres carrés de surface utile brute) puisqu'il ne concentre en 2023 que 3,6 % des crédits de paiements de l'État et à peine plus de 10 % des ETP consacrés à la politique immobilière. Si la solution du paiement de loyers par les administrations occupantes, majoritaire en Europe, mérite d'être étudiée pour sécuriser le financement du CAS, il y a fort à parier qu'elle bouleverserait les pratiques des administrations.

En attendant, le CAS demeure contourné dans ses règles et concurrencé par d'autres vecteurs budgétaires. Les entités ou ministères occupants ne sont censés pouvoir exercer leurs droits de tirage sur le CAS qu'en contrepartie de la mutualisation de produits de cession. Or, certains ministères (armées, Europe et affaires étrangères pour les biens situés à l'étranger) ou projets (plateau de Saclay) disposent de dérogations . D'autres bénéficient d'avances sur cession , dont le montant s'élèverait à 373 millions d'euros pour l'année 2022.

En outre, le CAS demeure concurrencé . Compte tenu de l'insuffisance de ses recettes, d'autres vecteurs budgétaires reprennent ses objectifs, entraînant, selon les mots du directeur de l'immobilier de l'État, « un véritable éclatement qui nuit à la performance ». La rénovation des cités administratives est portée par le programme 348 de la mission « Transformation et fonction publiques », notamment doté pour 2023 d'une enveloppe spécifique de 150 millions d'euros pour réduire la dépendance aux énergies fossiles et améliorer la performance du parc immobilier de l'État et de ses opérateurs, tandis que la rénovation thermique des bâtiments publics fait l'objet d'une action dans le programme 362 « Écologie » de la mission « Plan de relance ».

Au total, le CAS n'est, dans son état actuel, ni nécessaire ni suffisant pour porter les grands projets immobiliers de l'État . Il n'est toutefois pas interdit d'envisager que son modèle fasse l'objet d'une réinvention dans les années à venir. Le chemin est étroit, mais il existe .

Réunie le mercredi 9 novembre 2022, sous la présidence de Mme Christine Lavarde, vice-président, la commission des finances a décidé de réserver son vote sur les crédits du compte d'affectation spéciale.

Réunie à nouveau le jeudi 17 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission a décidé de proposer au Sénat d'adopter les crédits du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 85 % des réponses étaient parvenues au rapporteur spécial en ce qui concerne le CAS « Gestion du patrimoine immobilier de l'État ».

I. UNE BAISSE TENDANCIELLE DES RECETTES DU CAS « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » QUI REMET EN CAUSE SA SOUTENABILITÉ FINANCIÈRE MALGRÉ DES EFFORTS NOTABLES

A. UN COMPTE D'AFFECTATION SPÉCIALE QUI A POUR OBJECTIF DE RATIONALISER LA GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT

Créé par la loi de finances pour 2006 1 ( * ) , le compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État » est l'instrument budgétaire de la politique immobilière de l'État . Placé sous la responsabilité de la direction de l'immobilier de l'État (DIE), il vise à financer les opérations de valorisation et la modernisation du parc immobilier de l'État en recourant, prioritairement, à la cession d'actifs.

Le compte d'affectation spéciale se compose de deux programmes :

- le programme 721 « Contribution des cessions immobilières au désendettement de l'État » porte la contribution du compte au désendettement de l'État. Avant que la loi de finances pour 2017 2 ( * ) ne supprime cette obligation, une fraction minimale des produits de cession (30 % à partir de 2014) devait obligatoirement être prélevée et reversée au budget général. Cependant, ce programme n'est plus abondé depuis 2018 3 ( * ) ;

- le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » porte les crédits destinés à financer les dépenses d'entretien à la charge du propriétaire, ainsi que les opérations immobilières structurantes réalisées sur le parc immobilier de l'État. Depuis 2017, ce programme intègre les dépenses d'entretien lourd, auparavant comptabilisées sur le programme 309, « Entretien des bâtiments de l'État », de la mission « Gestion des finances publiques et des ressources humaines ».

Seules les dépenses courantes d'entretien continuent de relever des budgets ministériels et du programme 354 « Administration territoriale de l'État » 4 ( * ) de la mission « Administration générale et territoriale de l'État » issu de la fusion, en loi de finances pour 2020, des programmes 307 « Administration territoriale » du ministère de l'intérieur et du programme 333 « Moyens mutualisés des administrations déconcentrées ».

Le choix d'un compte d'affectation spéciale plutôt que d'une mission ou d'un programme budgétaire ordinaire découle de la volonté de mettre en place des règles spécifiques pour la gestion du patrimoine immobilier. Ces règles ont pour objectif de promouvoir une gestion stratégique et efficace de l'immobilier de l'État.

Des règles de fonctionnement spécifiques au service de la rationalisation du patrimoine immobilier de l'État

Le principe de mutualisation des recettes

Les produits des cessions, qui constituent la principale ressource du compte, sont répartis à égalité entre les anciens ministères occupants et le compte d'affectation spéciale 5 ( * ) . Cette règle de gestion répond à un double objectif :

- mutualiser les recettes au profit des dépenses d'entretien du propriétaire ;

- encourager les ministères à rationaliser leurs emprises et à respecter les principes de la politique immobilière de l'État . En effet, une partie des produits issus de leurs actions de valorisation leur sont reversés.

Les règles d'engagement comptable

L'exécution des dépenses d'un compte d'affectation spéciale est conditionnée à l'obtention préalable de recettes, dont le rythme d'encaissement est souvent irrégulier , ce qui réduit les marges de manoeuvre des gestionnaires. C'est pour cette raison qu'il a été décidé, au moins pour les dépenses d'entretien , de réintroduire de la flexibilité en octroyant une enveloppe de fonds aux responsables de budgets opérationnels de programme (BOP), et ce dès le début de l'exercice budgétaire.

Ce décalage explique également que le montant des restes à payer sur le compte puisse être important ( 300,37 millions d'euros à la fin de l'année 2021 ) : certains projets nécessitent que l'ensemble des autorisations d'engagement (AE) soient mobilisées, tandis que les crédits de paiement (CP) sont débloqués progressivement. Le rythme de couverture par des CP dépend alors du projet (opération structurante ou opération d'entretien) et de son échelon géographique (ministériel ou déconcentré).

Les niveaux de couverture et l'évolution du solde des restes à payer sont, par définition, très incertains, puisqu'ils dépendent à la fois d'opérations immobilières qui elles-mêmes ne sont pas garanties, et du niveau de consommation effectif des crédits.

Source : commission des finances du Sénat

Évolution des dépenses et des recettes du CAS « Gestion du patrimoine immobilier de l'État » entre 2022 et 2023

(en millions euros et en %)

|

2022 (LFI) |

2023

|

Part de l'action

|

Évolution 2022/2023 (LFI) |

|||

|

Dépenses |

||||||

|

[721] Contribution des cessions immobilières au désendettement de l'État |

0 |

0 |

- |

|||

|

[723] Opérations immobilières et entretien des bâtiments de l'État |

AE |

366 |

480 |

+ 31,3 % |

||

|

CP |

416 |

340 |

- 18,2 % |

|||

|

11 - Opérations structurantes et cessions |

AE |

210 |

310 |

64,6 % |

+ 47,6 % |

|

|

CP |

260 |

170 |

50 % |

- 34,6 % |

||

|

12 - Contrôles règlementaires, audits, expertises et diagnostics |

AE |

21,9 |

16 |

3,33 % |

- 26,9 % |

|

|

CP |

21,9 |

19 |

5,59 % |

- 13,2 % |

||

|

13 - Maintenance à la charge du propriétaire |

AE |

44,1 |

51 |

10,6 % |

+ 15,6 % |

|

|

CP |

43,1 |

45 |

13,2 % |

+ 4,4 % |

||

|

14 - Gros entretien, réhabilitation, mise en conformité et remise en état |

AE |

89,6 |

103 |

21,5 % |

+ 15,0 % |

|

|

CP |

90,6 |

106 |

31,2 % |

+ 17,0 % |

||

|

Total des dépenses |

AE |

365,6 |

480 |

+ 31,3 % |

||

|

CP |

415,6 |

340 |

- 18,2 % |

|||

|

Recettes |

||||||

|

Produits des cessions immobilières |

280 |

370 |

+ 32,1 % |

|||

|

Produits de redevances domaniales |

90 |

110 |

+ 22,2 % |

|||

|

Total des recettes |

370 |

480 |

+ 29,7 % |

|||

|

Solde |

- 46 |

140 |

- 6 ( * ) |

|||

Source : commission des finances du Sénat, d'après les documents budgétaires

* 1 Article 47 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006.

* 2 Article 42 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.

* 3 Il ne peut pas être supprimé, car l'article 7 de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) impose qu'un compte d'affectation spéciale comporte au moins deux programmes.

* 4 Et, en son sein, de l'action 06 « Dépenses immobilières de l'administration territoriale ».

* 5 Il existe plusieurs exceptions à ce principe général.

* 6 Venant d'un solde négatif, l'indication d'une évolution en pourcentage n'est pas parlante, puisqu'elle est négative également (- 404,3 %).