Rapport général n° 115 (2022-2023) de M. Albéric de MONTGOLFIER , fait au nom de la commission des finances, déposé le 17 novembre 2022

Disponible au format PDF (837 Koctets)

Synthèse du rapport (284 Koctets)

-

L'ESSENTIEL

-

I. UNE BAISSE TENDANCIELLE DES RECETTES DU CAS

« GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » QUI

REMET EN CAUSE SA SOUTENABILITÉ FINANCIÈRE MALGRÉ DES

EFFORTS NOTABLES

-

II. LE COMPTE D'AFFECTATION SPÉCIALE

« GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » NE

REMPLIT PAS ASSEZ SON RÔLE DE « VECTEUR DE

DYNAMISATION » DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

-

A. UN COMPTE D'AFFECTATION SPÉCIALE AUX

MASSES FINANCIÈRES NÉGLIGEABLES PAR RAPPORT À L'ENSEMBLE

DU PATRIMOINE IMMOBILIER DE L'ÉTAT MAIS POUR LE FINANCEMENT DUQUEL DES

PISTES SONT À L'ÉTUDE

-

B. UN OUTIL TOUJOURS CONCURRENCÉ

-

A. UN COMPTE D'AFFECTATION SPÉCIALE AUX

MASSES FINANCIÈRES NÉGLIGEABLES PAR RAPPORT À L'ENSEMBLE

DU PATRIMOINE IMMOBILIER DE L'ÉTAT MAIS POUR LE FINANCEMENT DUQUEL DES

PISTES SONT À L'ÉTUDE

-

I. UNE BAISSE TENDANCIELLE DES RECETTES DU CAS

« GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » QUI

REMET EN CAUSE SA SOUTENABILITÉ FINANCIÈRE MALGRÉ DES

EFFORTS NOTABLES

-

LES MODIFICATIONS CONSIDÉRÉES COMME

ADOPTÉES

PAR L'ASSEMBLÉE NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA CONSTITUTION

-

EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

-

LA LOI EN CONSTRUCTION

|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES

(seconde partie de la loi de finances)

COMPTE D'AFFECTATION SPÉCIALE : GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT |

|

Rapporteur spécial : M. Albéric de MONTGOLFIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean- Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

I. UNE BAISSE TENDANCIELLE DES RECETTES DU CAS « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » QUI REMET EN CAUSE SA SOUTENABILITÉ FINANCIÈRE MALGRÉ DES EFFORTS NOTABLES

Le CAS enregistre une baisse de 18,2 % de ses dépenses entre 2022 et 2023 , passant de 415,6 à 340 millions d'euros. Cette diminution concerne surtout les opérations structurantes et les cessions (- 34,6 %), tandis que les dépenses d'entretien du propriétaire augmentent de 9,3 %. Il y a lieu de s'en réjouir, alors que l'entretien a longtemps été le parent pauvre de la politique immobilière de l'État . En la matière, la marge de manoeuvre devrait encore s'élargir dans les années à venir, puisque les dépenses d'entretien devraient être portées à 185 millions d'euros en 2024 et 200 millions d'euros en 2025. Les sous-exécutions notables des crédits de paiement hors période de crise conduisent toutefois à la prudence, et à penser que l'exécution des crédits cette année est encore loin d'être garantie.

« On a derrière nous quarante années de sacrifice de l'entretien »

Alain Resplandy-Bernard, directeur de l'immobilier de l'État

Cette diminution des crédits vise notamment à reconstituer la trésorerie du CAS, dont les recettes, qui augmentent certes en 2023, connaissent une baisse tendancielle.

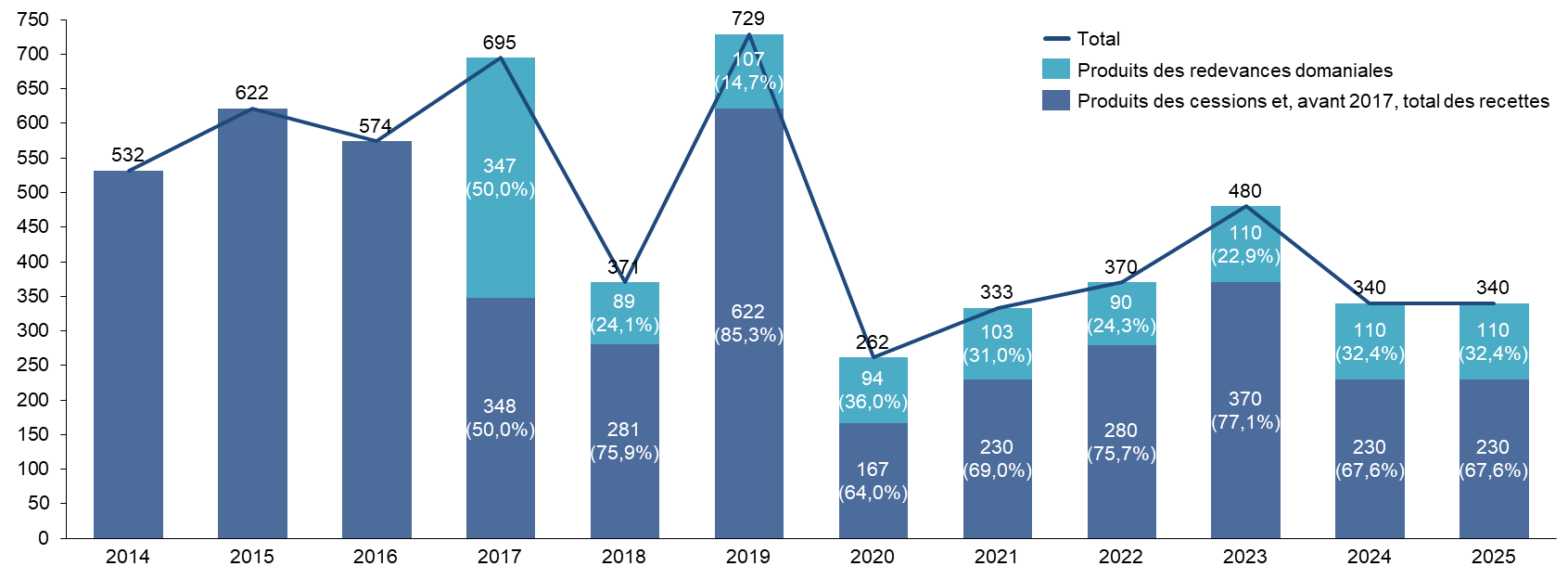

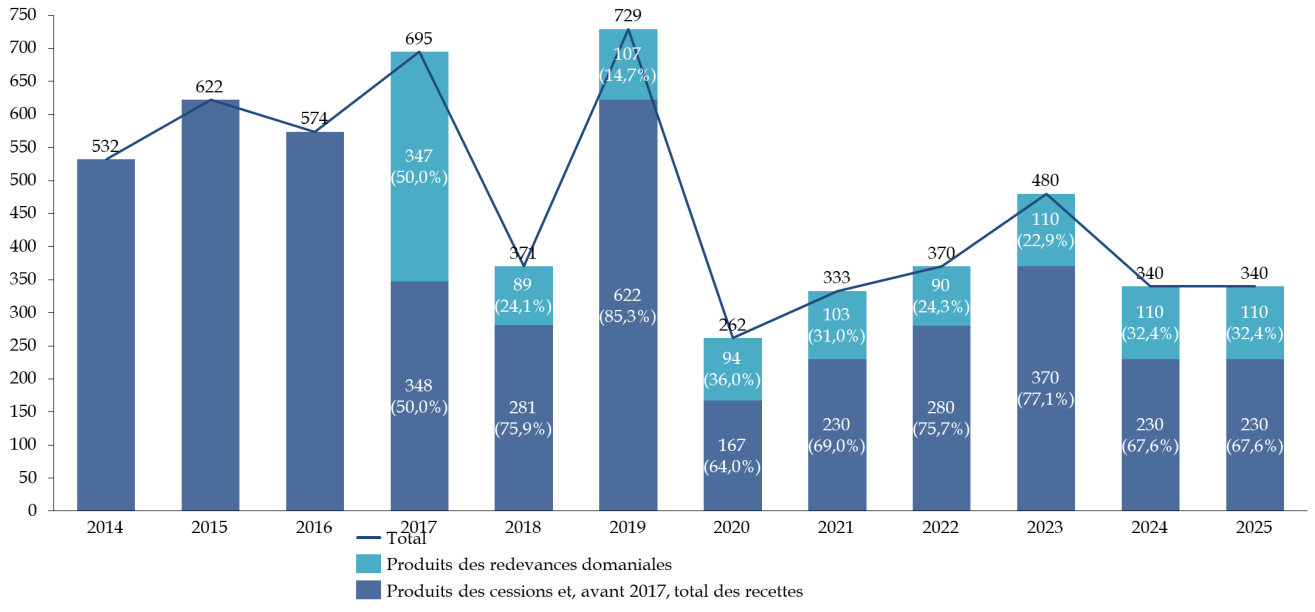

Évolution des recettes du CAS (en millions d'euros et en pourcentage)

Par rapport à 2022, les produits de cessions immobilières augmenteraient de 90 millions d'euros puis diminueraient , tandis que les redevances domaniales , dont le CAS est affectataire depuis 2017 pour pallier la diminution structurelle des produits de cessions, augmenteraient de 20 millions d'euros en 2023 pour se stabiliser ensuite. L'augmentation de ces recettes ne serait que temporaire . Elles présentent, sur le volet « produits de cessions » un risque important de sous-exécution : au 12 septembre 2022, sur les 280 millions d'euros crédités à ce titre en loi de finances pour 2022, seuls 110,3 millions d'euros avaient été perçus. Il paraît impossible dans ces conditions d'atteindre le niveau initialement prévu.

La répartition des recettes - 2/3 des produits de cessions immobilières et 1/3 de redevances domaniales - est préoccupante : en finançant les dépenses du CAS par ces produits de cession, une érosion excessive du patrimoine immobilier de l'État pourrait survenir, qui nourrirait encore davantage l'attrition des recettes du CAS et les entraînerait dans une spirale baissière.

La politique de redynamisation des redevances menée par la direction de l'immobilier de l'État est à cet égard louable , mais on peine à en percevoir les fruits dans les recettes du CAS. De même, le recours au bail emphytéotique - dont un exemple récent est l'Hôtel de Grenelle à Paris - permet de concilier l'impératif de dégager des recettes et celui de conserver, pour l'État, ses biens emblématiques . Une réflexion stratégique sur la durée optimale des baux devrait toutefois être menée, faute de voire leur nombre diminuer.

II. LE CAS « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » NE REMPLIT PAS ASSEZ SON RÔLE DE « VECTEUR DE DYNAMISATION » DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

Le CAS ne remplit pas le rôle d'impulsion stratégique qui devait être le sien. Ses moyens, tant financiers qu'humains, sont trop limités compte tenu de l'importance du patrimoine immobilier de l'État (70,3 milliards d'euros répartis sur 93,8 millions de mètres carrés de surface utile brute) puisqu'il ne concentre en 2023 que 3,6 % des crédits de paiements de l'État et à peine plus de 10 % des ETP consacrés à la politique immobilière. Si la solution du paiement de loyers par les administrations occupantes, majoritaire en Europe, mérite d'être étudiée pour sécuriser le financement du CAS, il y a fort à parier qu'elle bouleverserait les pratiques des administrations.

En attendant, le CAS demeure contourné dans ses règles et concurrencé par d'autres vecteurs budgétaires. Les entités ou ministères occupants ne sont censés pouvoir exercer leurs droits de tirage sur le CAS qu'en contrepartie de la mutualisation de produits de cession. Or, certains ministères (armées, Europe et affaires étrangères pour les biens situés à l'étranger) ou projets (plateau de Saclay) disposent de dérogations . D'autres bénéficient d'avances sur cession , dont le montant s'élèverait à 373 millions d'euros pour l'année 2022.

En outre, le CAS demeure concurrencé . Compte tenu de l'insuffisance de ses recettes, d'autres vecteurs budgétaires reprennent ses objectifs, entraînant, selon les mots du directeur de l'immobilier de l'État, « un véritable éclatement qui nuit à la performance ». La rénovation des cités administratives est portée par le programme 348 de la mission « Transformation et fonction publiques », notamment doté pour 2023 d'une enveloppe spécifique de 150 millions d'euros pour réduire la dépendance aux énergies fossiles et améliorer la performance du parc immobilier de l'État et de ses opérateurs, tandis que la rénovation thermique des bâtiments publics fait l'objet d'une action dans le programme 362 « Écologie » de la mission « Plan de relance ».

Au total, le CAS n'est, dans son état actuel, ni nécessaire ni suffisant pour porter les grands projets immobiliers de l'État . Il n'est toutefois pas interdit d'envisager que son modèle fasse l'objet d'une réinvention dans les années à venir. Le chemin est étroit, mais il existe .

Réunie le mercredi 9 novembre 2022, sous la présidence de Mme Christine Lavarde, vice-président, la commission des finances a décidé de réserver son vote sur les crédits du compte d'affectation spéciale.

Réunie à nouveau le jeudi 17 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission a décidé de proposer au Sénat d'adopter les crédits du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 85 % des réponses étaient parvenues au rapporteur spécial en ce qui concerne le CAS « Gestion du patrimoine immobilier de l'État ».

I. UNE BAISSE TENDANCIELLE DES RECETTES DU CAS « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » QUI REMET EN CAUSE SA SOUTENABILITÉ FINANCIÈRE MALGRÉ DES EFFORTS NOTABLES

A. UN COMPTE D'AFFECTATION SPÉCIALE QUI A POUR OBJECTIF DE RATIONALISER LA GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT

Créé par la loi de finances pour 2006 1 ( * ) , le compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État » est l'instrument budgétaire de la politique immobilière de l'État . Placé sous la responsabilité de la direction de l'immobilier de l'État (DIE), il vise à financer les opérations de valorisation et la modernisation du parc immobilier de l'État en recourant, prioritairement, à la cession d'actifs.

Le compte d'affectation spéciale se compose de deux programmes :

- le programme 721 « Contribution des cessions immobilières au désendettement de l'État » porte la contribution du compte au désendettement de l'État. Avant que la loi de finances pour 2017 2 ( * ) ne supprime cette obligation, une fraction minimale des produits de cession (30 % à partir de 2014) devait obligatoirement être prélevée et reversée au budget général. Cependant, ce programme n'est plus abondé depuis 2018 3 ( * ) ;

- le programme 723 « Opérations immobilières et entretien des bâtiments de l'État » porte les crédits destinés à financer les dépenses d'entretien à la charge du propriétaire, ainsi que les opérations immobilières structurantes réalisées sur le parc immobilier de l'État. Depuis 2017, ce programme intègre les dépenses d'entretien lourd, auparavant comptabilisées sur le programme 309, « Entretien des bâtiments de l'État », de la mission « Gestion des finances publiques et des ressources humaines ».

Seules les dépenses courantes d'entretien continuent de relever des budgets ministériels et du programme 354 « Administration territoriale de l'État » 4 ( * ) de la mission « Administration générale et territoriale de l'État » issu de la fusion, en loi de finances pour 2020, des programmes 307 « Administration territoriale » du ministère de l'intérieur et du programme 333 « Moyens mutualisés des administrations déconcentrées ».

Le choix d'un compte d'affectation spéciale plutôt que d'une mission ou d'un programme budgétaire ordinaire découle de la volonté de mettre en place des règles spécifiques pour la gestion du patrimoine immobilier. Ces règles ont pour objectif de promouvoir une gestion stratégique et efficace de l'immobilier de l'État.

Des règles de fonctionnement spécifiques au service de la rationalisation du patrimoine immobilier de l'État

Le principe de mutualisation des recettes

Les produits des cessions, qui constituent la principale ressource du compte, sont répartis à égalité entre les anciens ministères occupants et le compte d'affectation spéciale 5 ( * ) . Cette règle de gestion répond à un double objectif :

- mutualiser les recettes au profit des dépenses d'entretien du propriétaire ;

- encourager les ministères à rationaliser leurs emprises et à respecter les principes de la politique immobilière de l'État . En effet, une partie des produits issus de leurs actions de valorisation leur sont reversés.

Les règles d'engagement comptable

L'exécution des dépenses d'un compte d'affectation spéciale est conditionnée à l'obtention préalable de recettes, dont le rythme d'encaissement est souvent irrégulier , ce qui réduit les marges de manoeuvre des gestionnaires. C'est pour cette raison qu'il a été décidé, au moins pour les dépenses d'entretien , de réintroduire de la flexibilité en octroyant une enveloppe de fonds aux responsables de budgets opérationnels de programme (BOP), et ce dès le début de l'exercice budgétaire.

Ce décalage explique également que le montant des restes à payer sur le compte puisse être important ( 300,37 millions d'euros à la fin de l'année 2021 ) : certains projets nécessitent que l'ensemble des autorisations d'engagement (AE) soient mobilisées, tandis que les crédits de paiement (CP) sont débloqués progressivement. Le rythme de couverture par des CP dépend alors du projet (opération structurante ou opération d'entretien) et de son échelon géographique (ministériel ou déconcentré).

Les niveaux de couverture et l'évolution du solde des restes à payer sont, par définition, très incertains, puisqu'ils dépendent à la fois d'opérations immobilières qui elles-mêmes ne sont pas garanties, et du niveau de consommation effectif des crédits.

Source : commission des finances du Sénat

Évolution des dépenses et des recettes du CAS « Gestion du patrimoine immobilier de l'État » entre 2022 et 2023

(en millions euros et en %)

|

2022 (LFI) |

2023

|

Part de l'action

|

Évolution 2022/2023 (LFI) |

|||

|

Dépenses |

||||||

|

[721] Contribution des cessions immobilières au désendettement de l'État |

0 |

0 |

- |

|||

|

[723] Opérations immobilières et entretien des bâtiments de l'État |

AE |

366 |

480 |

+ 31,3 % |

||

|

CP |

416 |

340 |

- 18,2 % |

|||

|

11 - Opérations structurantes et cessions |

AE |

210 |

310 |

64,6 % |

+ 47,6 % |

|

|

CP |

260 |

170 |

50 % |

- 34,6 % |

||

|

12 - Contrôles règlementaires, audits, expertises et diagnostics |

AE |

21,9 |

16 |

3,33 % |

- 26,9 % |

|

|

CP |

21,9 |

19 |

5,59 % |

- 13,2 % |

||

|

13 - Maintenance à la charge du propriétaire |

AE |

44,1 |

51 |

10,6 % |

+ 15,6 % |

|

|

CP |

43,1 |

45 |

13,2 % |

+ 4,4 % |

||

|

14 - Gros entretien, réhabilitation, mise en conformité et remise en état |

AE |

89,6 |

103 |

21,5 % |

+ 15,0 % |

|

|

CP |

90,6 |

106 |

31,2 % |

+ 17,0 % |

||

|

Total des dépenses |

AE |

365,6 |

480 |

+ 31,3 % |

||

|

CP |

415,6 |

340 |

- 18,2 % |

|||

|

Recettes |

||||||

|

Produits des cessions immobilières |

280 |

370 |

+ 32,1 % |

|||

|

Produits de redevances domaniales |

90 |

110 |

+ 22,2 % |

|||

|

Total des recettes |

370 |

480 |

+ 29,7 % |

|||

|

Solde |

- 46 |

140 |

- 6 ( * ) |

|||

Source : commission des finances du Sénat, d'après les documents budgétaires

B. UNE DIMINUTION DES DÉPENSES CONCERNANT SURTOUT LES OPÉRATIONS STRUCTURANTES ET LES CESSIONS

Dans le projet de loi de finances pour 2023, les prévisions de recettes (480 millions d'euros) sont en nette augmentation par rapport à la LFI pour 2022 (+ 29,7 %).

En revanche, les dépenses diminuent : elles passent de 416 millions d'euros l'année dernière à 340 millions , soit une baisse de 18,2 %, afin de reconstituer la trésorerie du CAS, mobilisée en 2022 à un niveau excédant les recettes prévisionnelles.

Ce recul doit toutefois être nuancé pour trois raisons :

- bien qu'inférieur au niveau de 2020 (447 millions d'euros), le niveau de dépense reste supérieur à celui prévu pour 2021 (275 millions d'euros 7 ( * ) ) ;

- la quasi-totalité de cette diminution provient de l'action 11, « opérations structurantes et cessions », dont les crédits de paiement suivent une évolution erratique (170 millions d'euros en 2023 et 260 millions d'euros en 2022 après 110 millions en 2021) ;

- les crédits rassemblés des actions 12 à 14, qui portent sur l'entretien de l'immobilier de l'État, augmentent de 9,3 %.

Cette diminution des dépenses conjuguée à une augmentation des recettes aboutit à un solde excédentaire du CAS de 140 millions d'euros alors qu'il était en déficit de 46 millions en LFI pour 2022.

Il est toutefois à craindre que l'augmentation momentanée des produits de cessions immobilières vienne à priver, à terme, le CAS « Gestion du patrimoine immobilier de l'État » d'une partie de ses ressources.

1. Des dépenses d'entretien qui augmentent enfin, mais pour combien de temps ?

L'action 14 « Gros entretien, réhabilitation, mise en conformité et remise en état » connaît en termes absolus une hausse notable, de 90,6 à 106 millions d'euros dans le PLF 2023 par rapport à 2022. 31,2 % des crédits de paiement du CAS seraient alloués à cette action : il s'agit d'une augmentation importante par rapport à 2022, où ce taux était de 21,6 %, mais pas encore d'un rattrapage du taux de 2021 (35 %).

Il est possible que cette proportion diminue à l'avenir puisqu'en autorisations d'engagement, le taux a diminué par rapport à 2022 (24,2 %). Le rapporteur spécial estime pourtant que la cible de 30 % de crédits consacrés à l'action serait un seuil pertinent, auquel il conviendrait de se stabiliser pour éviter la dépréciation des biens et pour continuer de valoriser le patrimoine immobilier de l'État.

La direction de l'immobilier de l'État (DIE), qui entend préserver les crédits consacrés aux dépenses d'entretien du propriétaire (c'est-à-dire les actions 12 à 14 du programme 723), rappelle régulièrement aux ministères et opérateurs publics, en particulier dans sa note de programmation annuelle, que la programmation des opérations financées par le CAS doit privilégier les opérations d'entretien de ce type. Il s'agit d'une évolution d'autant plus nécessaire que, comme l'a évoqué M. Alain Resplandy-Bernard, directeur de l'immobilier de l'État, lors de son audition : « on a derrière nous quarante ans de sacrifice de l'entretien ».

Elle s'était également fixée comme cible de maintenir l'ensemble des dépenses d'entretien à la charge du propriétaire au niveau de 160 millions d'euros 8 ( * ) , et même de les augmenter à 200 millions d'euros à l'horizon 2027 9 ( * ) .

Les crédits prévus pour 2022 ne pouvaient permettre d'atteindre cet objectif, puisque la loi de finances prévoyait 155,6 millions d'euros en crédits de paiement pour ces dépenses. Au 12 septembre 2022, seuls 46 % des crédits de paiements avaient été consommés : il paraît donc de prime abord complexe d'atteindre la cible fixée par la DIE. Le lancement d'un appel à projet doté de 50 millions d'euros d'AE par la DIE pour le financement de projets de réduction de la consommation d'énergie fossile des bâtiments de l'État ou de ses établissements publics en prévision de l'hiver 2022-2023 pourrait toutefois conduire à dépasser la prévision 10 ( * ) .

Il faut cependant noter qu'il est prévu que les dépenses relatives à l'entretien du propriétaire, qui visent à développer la maintenance préventive des bâtiments, à assurer la réalisation des contrôles réglementaires, à financer les travaux lourds et à contribuer à la transition écologique en finançant des opérations conduisant à une meilleure maîtrise de la consommation énergétique, augmentent entre 2022 et 2023 , passant de 155,6 à 170 millions d'euros. Il y a lieu de s'en réjouir.

La marge de manoeuvre devrait encore s'élargir dans les années à venir du fait de la priorisation de l'entretien du propriétaire des immeubles de bureau, puisque ces dépenses devraient être portées à 185 millions d'euros en 2024 et 200 millions d'euros en 2025 11 ( * ) .

Si le programme a fait l'objet d'une surexécution en 2020 et 2021, il faut toutefois relever qu'il a connu plusieurs sous-exécutions notables des crédits de paiement hors période de crise, avec par exemple un écart de dépense par rapport à la LFI de - 17,4 % en 2018 et de - 20,12 % en 2019. L'exécution cette année des crédits est donc loin d'être garantie.

Le rapporteur spécial tient à rappeler l'importance, au-delà des projets structurants, des plus petits projets ou opérations d'entretien . Ce sont tous ces projets qui permettent une gestion efficace du parc immobilier et, d'un point de vue budgétaire, ils sont utiles pour éviter des dépenses futures et bien plus lourdes.

Ces projets de moindre envergure ne requièrent pas moins un haut de niveau de technicité. Pour cela, il est impératif de disposer des compétences nécessaires . Il faut préciser à ce titre que l'État est depuis plusieurs années confronté à une perte de ses moyens humains dédiés à la conduite des opérations immobilières et à l'entretien du propriétaire. Cette situation conduit à une carence dans la gestion technique du patrimoine, une insuffisance des opérations d'entretien, à de plus grandes difficultés à piloter les opérations d'investissement, et corrélativement à la consommation de tous les crédits mis à disposition, nonobstant les besoins réels.

Il en résulte que, dans les ministères, ce sont très souvent des personnels non spécialisés qui s'occupent de cette fonction support. Le coût supplémentaire que représenterait une professionnalisation serait très certainement plus que compensé par les améliorations ainsi permises en termes de gestion et d'entretien du parc.

Un indicateur de performance relatif à l'effort d'entretien du parc immobilier par l'État propriétaire est présenté depuis 2019 dans le document de politique transversale relatif à la politique immobilière de l'État (PIE). Il calcule ce taux d'entretien en rapportant, par mètre carré de surface utile brute, les dépenses immobilières de gros entretien-renouvellement consacrées au parc immobilier de l'État.

Le rapporteur spécial regrette de voir ce taux d'effort stagner voire diminuer (30 euros par mètre carré estimés pour 2022, contre 30,40 euros en 2021), alors même que les dépenses d'entretien sont primordiales pour la valorisation du patrimoine immobilier de l'État . Il est par ailleurs dommageable que l'indicateur ne retienne pas d'éléments de comparaison sur ce taux d'effort ou d'indicateur d'efficacité de ces dépenses.

2. Des opérations structurantes qui refluent pour reconstituer la trésorerie du CAS

L'action 11, « opérations structurantes et cessions », a progressé de 47,6 % en autorisations d'engagement mais a reculé de 34,6 % en crédits de paiement. Ce recul explique quasiment à lui seul la diminution des dépenses de l'ensemble du CAS. Les crédits engagés dans le cadre de l'action 11 représentent la moitié de ceux prévus pour le CAS pour 2023.

Les « opérations structurantes » désignent l'ensemble des travaux qui visent, à travers des modifications structurelles, à améliorer le potentiel de service. Concrètement, il s'agit principalement des travaux de remise à neuf, de restructuration et d'agrandissement. L'action inclut également les frais accessoires directement à la cession d'un bien, comme l'organisation matérielle ou les expertises techniques. Les principales opérations structurantes pour l'année à venir sont publiées tous les ans dans les documents budgétaires.

Les principales opérations structurantes prévues pour 2023

Les principales opérations à financer sur l'action 11 « opérations structurantes et cessions » en autorisations d'engagement, un préalable nécessaire au déblocage des crédits de paiement, seraient les suivantes :

- le projet Quai d'Orsay XXI du ministère de l'Europe et des affaires étrangères, à hauteur, potentiellement de 70 millions d'euros ;

- le projet de Saint-Mandé mené par le ministère de la transition écologique, à hauteur, potentiellement de 40 millions d'euros.

Source : documents budgétaires et réponses de la direction de l'immobilier de l'État aux questions du rapporteur spécial

Les principales opérations structurantes pour 2023 aboutissent à un montant inférieur de plus de 15 % à celui qui prévalait pour de telles opérations en loi de finances pour 2022 (131,7 millions d'euros).

Tandis que les autorisations d'engagement augmentent , les engagements de dépenses pour 2023 ont diminué pour permettre de reconstituer la trésorerie du CAS , qui se trouvait en déficit en 2022.

La dynamique induite par ces autorisations d'engagement contraste avec celle des recettes, ce qui pourrait à terme affecter la soutenabilité du CAS.

C. UNE TRAJECTOIRE DE RECETTES QUI RESTE INQUIÉTANTE

1. Une trajectoire de diminution

La prévision des recettes pour 2023 est de 480 millions d'euros , dont 370 millions d'euros pour les produits des cessions immobilières, et 110 millions d'euros pour les produits de redevances domaniales, étant entendu que les « produits des cessions » agglomèrent en réalité les produits des cessions immobilières et des pénalités de cessions immobilières, les versements du budget général et les recettes issues de fonds de concours.

Évolution des recettes du CAS « Gestion du patrimoine immobilier de l'État »

(en millions d'euros et en %)

Source : commission des finances du Sénat, d'après les documents budgétaires

NB : les recettes jusqu'en 2021 sont les recettes exécutées. Il s'agit, à partir de 2022, d'estimations et de prévisions. Par ailleurs, la ligne « produits des cessions » agglomère les produits des cessions immobilières et des pénalités de cessions immobilières, les versements du budget général et les recettes issues de fonds de concours.

Toutefois, les chiffres de l'exécution révèlent des recettes nettement inférieures aux prévisions. À titre d'exemple, en 2021, les produits de cession ne furent que de 230 millions d'euros contre les 280 millions d'euros prévus en loi de finances pour 2021.

Par rapport à 2022, les produits de cessions immobilières augmenteraient de 90 millions d'euros, passant de 280 millions d'euros à 370 millions d'euros pour redescendre ensuite (230 millions d'euros prévus pour 2024 et 2025). Au 1 er juillet 2022, les ministères du budget et de la culture étaient les principaux contributeurs. Les produits de cession envisagés pour le reste de l'année étaient alors évalués à 258 millions d'euros. Le niveau enregistré au 12 septembre 2022 (110,3 millions d'euros) laisse présager une exécution particulièrement difficile pour 2022, ce qui questionne quant au dimensionnement de la recette. Les chiffres de l'exécution révèlent d'ailleurs des recettes nettement inférieures aux prévisions, puisqu'en 2021, les produits de cession ne furent que de 230 millions d'euros contre 280 millions d'euros prévus en loi de finances pour 2021.

Pour pallier la diminution structurelle des produits de cession, le CAS bénéficie depuis 2017 d'une partie des redevances domaniales ou des loyers perçus par l'État . Ces redevances proviennent des concessions ou des autorisations de toute nature de la compétence du représentant du ministre chargé du budget dans le département, des concessions de logement dont l'État est propriétaire ou locataire et des locations d'immeubles de son domaine privé, ainsi que des redevances et loyers du domaine public et privé dont le ministre des armées est le gestionnaire.

Les redevances domaniales rapporteraient 110 millions d'euros en 2023, 2024 et 2025, contre 90 millions d'euros en 2022 - le niveau enregistré en septembre 2022 (67,8 millions d'euros) laisse penser une exécution correcte de ces recettes. Ces redevances se composent essentiellement des loyers et charges du parc immobilier détenu par l'État (29 millions) et des concessions délivrées sur le domaine public (30 millions) 12 ( * ) .

Au total, les prévisions pour 2024 et 2025 font état d'une diminution des recettes, qui devraient atteindre 340 millions d'euros. Ces montants font pâle figure au regard des enjeux majeurs de transition écologique et énergétique qui commencent déjà à affecter l'immobilier de l'État. Leur insuffisance a d'ailleurs conduit le Gouvernement à privilégier le recours au budget général pour financer la rénovation énergétique des bâtiments publics (cf infra).

2. Une répartition préoccupante entre produits de cessions immobilières et produits de redevances domaniales, dont les effets peuvent toutefois être contrecarrés

La part des produits de cessions immobilières représente plus de trois quarts des recettes du CAS en 2023, avec une prévision de deux tiers en 2024 et 2025. Or, en finançant les dépenses du CAS par ces produits de cession, une érosion excessive du patrimoine immobilier de l'État pourrait survenir, qui nourrirait encore davantage l'attrition des recettes du CAS et les entraînerait dans une spirale baissière.

Prévues à l'origine pour compenser l'intégration des dépenses du programme 309 « Entretien des bâtiments de l'État » au sein du compte d'affectation spéciale, les redevances domaniales constituent par conséquent un soutien utile, et même indispensable au compte. Elles représentent une part stabilisante des recettes du CAS sans pourtant être suffisantes pour assurer la pérennité du modèle du compte d'affectation spéciale .

La DIE dit toutefois être engagée dans une politique de dynamisation des redevances domaniales , notamment dans le cadre de la nomenclature AMBRE (aide à la modernisation des barèmes portant sur les redevances de l'État) mise en place en avril 2018. Elle permet la fixation de montants dynamiques de redevances domaniales qui prennent en compte les avantages de toutes natures que procure le bien.

La revalorisation des redevances domaniales passe également par une meilleure valorisation des terrains devenus inutiles (antennes mobiles, panneaux photovoltaïques...). Cette démarche s'articule avec les engagements du Gouvernement en faveur d'une meilleure couverture numérique des territoires et du développement de l'énergie solaire. À ce titre, le ministère des armées met en oeuvre de nombreux projets solaires sur l'ensemble du territoire national dans le cadre du plan gouvernemental dénommé « Place au soleil » 13 ( * ) .

Si cette démarche de redynamisation des redevances est louable, on peine toutefois à en percevoir les fruits dans les recettes du CAS.

En outre, la DIE a ouvert au public en juin 2021 un nouveau service, le site des locations immobilières de l'État, qui a pour objectif d'optimiser et de moderniser l'activité de location des biens immobiliers de l'État et de ses établissements publics. En facilitant la consultation des annonces par le public, le site des locations immobilières de l'État permet aux services de l'État et aux établissements publics nationaux de mettre en oeuvre les mesures de publicité et de sélection préalables à la délivrance des titres d'occupation du domaine, de manière alternative ou complémentaire aux autres mesures de publicité. Une évaluation de ce dispositif devra être menée.

Enfin, la diversification des cessions via le recours au bail emphytéotique , en particulier pour les biens d'une valeur patrimoniale exceptionnelle, permet à l'État d'en conserver la propriété. L'objectif est d'aborder la destination d'un bien en termes de gestion d'actifs dont le maintien ou la sortie doit résulter d'un arbitrage quant à leur utilité, leur valeur à long terme et leur intérêt particulier pour l'État, en fonction de leur situation géographique, de leur histoire, leur configuration, etc. Dans ce contexte, la DIE a entrepris une politique de recours au bail emphytéotique en particulier pour des immeubles pouvant faire l'objet d'une forte valorisation en zone tendue. En 2021, cette politique de diversification a conduit à la conclusion d'un bail emphytéotique pour l'Hôtel de Grenelle, à Paris.

Si cette pratique permet de concilier l'impératif de dégager des recettes via les produits de cession et celui de conserver, pour l'État, ses biens emblématiques , une réflexion stratégique sur la durée optimale des baux devrait être menée, faute de voir leur nombre structurellement diminuer. Si elle ne paraît pour l'instant pas significative, on doit en effet noter la baisse du nombre des baux , qui passent de 761 à 755 entre le 31 décembre 2020 et le 31 décembre 2021.

C'est sans doute, justement, que les biens « prestigieux » qui peuvent faire l'objet de ces baux tendent à se raréfier. Si l'année 2019 a été de ce point de vue emblématique (70 % des 613 millions d'euros de produits de cession encaissés par le CAS provenaient de la cession de deux biens), l'orientation prise depuis ne semble pas aller dans le sens inverse. Ainsi, sans la cession de droits réels d'une durée de 99 ans de l'Hôtel de Grenelle en 2021 pour 30,2 millions d'euros, les produits de cession cette année-là n'auraient été que de 164,8 millions d'euros au lieu des 195 millions d'euros enregistrés.

Par ailleurs, les biens encore en stock sont les plus difficiles à céder, les biens les plus liquides ayant déjà été vendus. On observe ainsi une progression significative de l'indicateur portant sur la surface de bureaux remis au domaine et inoccupés depuis 36 mois ou plus, qui est passée de 39,2 % en 2020 à 57,6 % en 2021.

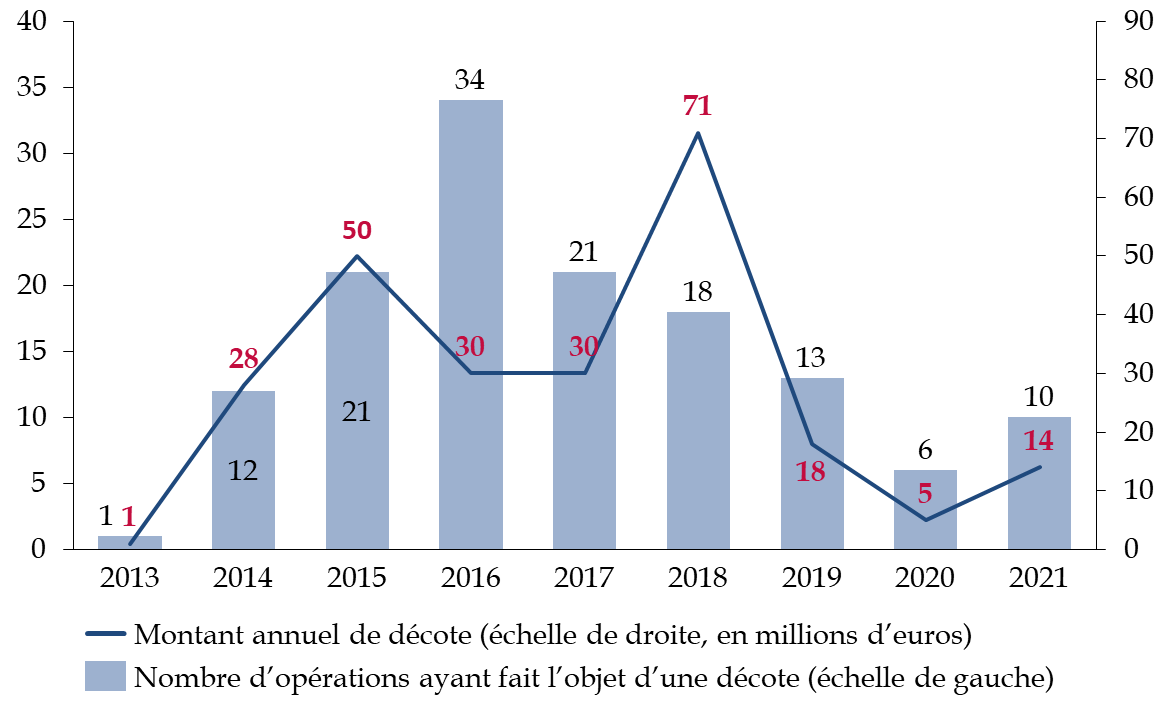

3. Un système de décote qui pèse sur les finances du CAS

Les recettes des produits de cession peuvent par ailleurs être affectées par le système de décote qui s'applique sur la cession de certains biens du patrimoine immobilier de l'État. Entre 2013 et août 2022, ce système a représenté, pour l'État, un effort financier de 246 millions d'euros , pour la construction de 13 000 logements, dont 9 600 logements sociaux.

Le système de la décote sur les cessions des biens de l'État

Ce système comprend en réalité deux mécanismes :

- aux termes de l'article 95 de la loi du 18 janvier 2005 de programmation pour la cohésion sociale, l'État peut céder un terrain de son domaine privé, bâti ou non, pour un prix inférieur à sa valeur vénale afin de favoriser la production de logements. La part de la décote, qui peut atteindre l'intégralité de la valeur vénale du bien, est négociée de gré à gré ;

- à ce principe général s'ajoute une décote « de droit ». En effet, conformément au dispositif dit de « décote Duflot », introduit par la loi n° 2013-61 du 18 janvier 2013 relative à la mobilisation du foncier public en faveur du logement et au renforcement des obligations de production de logement social, des personnes morales peuvent bénéficier de la décote sur certains terrains éligibles, à condition qu'y soient réalisés des programmes de construction de logements sociaux. Cette décote est toutefois plafonnée en fonction du coût moyen du logement social lorsque les personnes publiques disposent de réserves foncières ou de biens susceptibles d'accueillir un programme de logements sociaux, en vertu du décret n° 2019-1460 du 26 décembre 2019. Aucune vente jusqu'ici n'étant entrée dans le dispositif de plafonnement de la décote, il n'est pas encore possible d'en dresser le bilan.

Source : Cour des comptes, réponses au questionnaire budgétaire du rapporteur spécial

Comme l'illustre le graphique ci-dessous, l'effort financier de l'État est très variable d'une année sur l'autre. Sur le premier semestre 2022, il y a eu deux cessions avec décote.

Évolution du montant annuel de décote et

du nombre d'opérations

soumises à décote entre 2013 et

2021

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire du rapporteur spécial

La forte variation du taux annuel moyen de décote s'explique par les caractéristiques mêmes des opérations réalisées dans l'année , par exemple la valeur du bien, la mixité sociale du projet, les facteurs de renchérissement du coût de construction ou encore la zone géographique.

Avant son plafonnement, la décote pouvait aller jusqu'à 100 % 14 ( * ) du prix du bien, par exemple pour une opération avec 100 % de logements en prêt locatif aidé d'intégration en zone tendue. Le montant de décote annuel tend toutefois à diminuer 15 ( * ) .

Pour limiter le coût pour l'État et le détournement de cette procédure, le Parlement a voté en 2019 16 ( * ) un mécanisme de plafonnement, précisé par décret 17 ( * ) , et soutenu par le rapporteur spécial . La commission des finances est en effet chaque année très réservée sur ce système et sur son efficacité réelle pour la politique du logement social, d'autant que cela revient à priver le CAS de recettes au profit d'une politique publique qu'il n'est pas supposé porter .

II. LE COMPTE D'AFFECTATION SPÉCIALE « GESTION DU PATRIMOINE IMMOBILIER DE L'ÉTAT » NE REMPLIT PAS ASSEZ SON RÔLE DE « VECTEUR DE DYNAMISATION » DE LA POLITIQUE IMMOBILIÈRE DE L'ÉTAT

D'après les documents budgétaires, le CAS « Gestion du patrimoine immobilier de l'État » est censé être un « vecteur de dynamisation » de la politique immobilière de l'État . Son rôle devait être de donner une impulsion à une politique particulièrement fragmentée.

Le rapporteur spécial regrette depuis de nombreuses années que la politique immobilière de l'État soit si éclatée et aussi peu lisible . En effet, une soixantaine de programmes concourent à cette politique, même si tous ne sont pas dotés de crédits . Comme l'a justement fait remarquer lors de son audition le directeur de l'immobilier de l'État, M. Alain Resplandy-Bernard, il s'agit d'un « véritable éclatement qui nuit à la performance », et qu'on ne rencontre pas dans la plupart des autres pays européens.

En outre, la conception traditionnelle de la politique de l'immobilier de l'État est de l'aborder « ministère par ministère », ce qui ne permet pas de saisir les enjeux et les défis communs qui se posent à l'État propriétaire .

Face à ce constat, le CAS devait servir de support à l'exercice d'une approche plus globale de la politique de l'immobilier de l'État. Avec la création de la direction de l'immobilier de l'État, il avait pour mission de permettre de faire de l'immobilier non plus seulement une fonction support mais un outil stratégique, au service de l'adaptation de l'État aux enjeux contemporains.

La politique immobilière de l'État et la direction de l'immobilier de l'État

Créée en 2007 pour faire de l'immobilier non plus une simple fonction support mais un aspect fondamental de la réponse de l'État à ses enjeux stratégiques et financiers, la politique immobilière de l'État (PIE) s'articule autour de quatre principes :

- une distinction entre l'État propriétaire, représenté par la direction de l'immobilier de l'État (DIE) et les ministères occupants ;

- un modèle de financement reposant sur les produits de cessions et les redevances domaniales ;

- un vecteur budgétaire, le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » et depuis peu, les programmes 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs » de la mission « Transformation et fonction publiques » et 362 « Écologie » de la mission « Plan de relance »;

- un ensemble de principes destinés à rationaliser les décisions prises en matière de politique immobilière et à guider les ministères et services occupants dans leurs décisions : densification des espaces, gestion performante et valorisation des emprises, accessibilité, participation à la transition écologique, amélioration des conditions de travail des agents.

L'objectif affirmé est de faire passer l'immobilier d'une simple fonction support à un outil stratégique, qui peut être mobilisé pour répondre aux défis, notamment énergétiques et financiers de l'État.

La direction de l'immobilier de l'État (DIE) constitue la branche opérationnelle de cette politique . Pour l'exercice de ses missions, la DIE peut s'appuyer sur son réseau au sein des directions départementales et régionales des finances publiques.

Source : rapport d'activité de la direction de l'immobilier de l'État pour 2021

Le CAS ne remplit pas ce rôle d'impulsion stratégique . On note d'ailleurs une rétrogradation progressive des objectifs qui lui sont assignés : de « vecteur d'orientation budgétaire » de la politique immobilière de l'État dans le projet annuel de performances en 2022, il est devenu un vecteur de « dynamisation » en 2023. La direction de l'immobilier de l'État, dans ses réponses au rapporteur spécial, ne lui octroie plus qu'un rôle d' « accompagnement ».

L'examen de ce compte lors du projet de loi de finances ne parvient donc qu'à donner image incomplète et sans réelle valeur de la politique immobilière de l'État . Dès lors, on ne peut que se poser la question de l'utilité du CAS « Gestion du patrimoine immobilier de l'État », et par là même de sa raison d'être.

Cette remise en cause du CAS n'était toutefois pas inéluctable, mais résulte à la fois d'un sous-dimensionnement chronique au regard des enjeux de l'immobilier de l'État, et d'un dépouillement progressif de tout ce qui en faisait sa spécificité.

A. UN COMPTE D'AFFECTATION SPÉCIALE AUX MASSES FINANCIÈRES NÉGLIGEABLES PAR RAPPORT À L'ENSEMBLE DU PATRIMOINE IMMOBILIER DE L'ÉTAT MAIS POUR LE FINANCEMENT DUQUEL DES PISTES SONT À L'ÉTUDE

1. Des moyens limités pour un parc immobilier vaste

Comme la commission des finances le constate depuis plusieurs années, les moyens du CAS pour mener la politique immobilière de l'État sont très limités au regard de l'étendue du parc immobilier de l'État.

Au 31 décembre 2021, la surface totale des bâtiments de l'État 18 ( * ) , des opérateurs et des établissements publics nationaux était de 93,8 millions de mètres carrés (en surface utile brute), contre 94,3 millions de mètres carrés à la fin de l'année 2020. Cette diminution résulte majoritairement, selon la DIE, d'un inventaire des travaux relatifs aux mesurages de surface.

La valeur comptable de ce patrimoine immobilier est estimée à 70,3 milliards d'euros , soit une hausse notable par rapport à la fin de l'année 2020 (+ 2,1 milliards d'euros, soit une hausse de 3 %).

Cette hausse s'explique moins par l'augmentation de la surface que par des réévaluations du patrimoine , dues à une correction d'évaluations initiales s'expliquant souvent par la prise en compte des travaux effectués sur la valeur des biens. Ainsi, en 2021, les sorties de l'inventaire s'élèvent à 294 millions d'euros tandis que les entrées représentent 485,8 millions d'euros. En revanche, le bilan augmente d'1,2 milliard d'euros, correspondant à des écarts de réévaluation pour les biens évalués en valeur vénale. Pour faciliter les comparaisons d'une année sur l'autre et harmoniser les méthodes d'évaluation entre les différents biens, qui peuvent actuellement être valorisés au coût amorti, au coût historique, en valeur vénale, ou même au coût de remplacement déprécié, le conseil de normalisation des comptes publics (CNoCP), à la suite de travaux d'homogénéisation, établi une nouvelle norme conduisant à évaluer au coût effectif les bâtiments de bureaux et de logements, qui entrera en vigueur au plus tard en 2024

Au total, l'État, ses opérateurs et les établissements publics nationaux disposeraient à la fin de l'année 2021 de près de 192 000 immeubles, en augmentation de 500 par rapport à la fin de l'année 2020 .

Le rapporteur spécial souligne que, au regard de ce patrimoine très conséquent, le CAS « Gestion du patrimoine de l'immobilier de l'État » n'apparaît que comme un outil minoritaire, un instrument d'appoint pour la politique immobilière de l'État .

Ainsi, selon le document de politique transversale relatif à la politique immobilière de l'État, le compte d'affectation spéciale ne représente qu'une part infime des crédits de l'État consacrés à l'immobilier : 3 % en autorisations d'engagement et 5,3 % en crédits de paiement en 2022, puis 4,3 % en autorisations d'engagement et 3,6 % en crédits de paiement en 2023. Il concentre à peine plus de 10 % des moyens humains (si on considère que les moyens humains du CAS sont ceux de la DIE) consacrés à la politique immobilière de l'État.

2. Vers le paiement de loyers par les administrations occupantes ?

Des perspectives d'évolution sont toutefois sur la table pour sécuriser le financement de la politique immobilière de l'État

Ainsi, à l'initiative de la DIE, la Commission européenne a lancé une étude comparative à l'échelle de l'Europe sur la gestion de l'immobilier de l'État, dont les résultats ont été communiqués le 23 juin 2022 19 ( * ) .

Elle a notamment abordé la question de la relation financière entre les services gestionnaires de l'immobilier, le plus souvent des agences étatiques autonomes dotées d'un compte de résultat, et les administrations occupantes. L'étude montre que dans seulement cinq pays en Europe l'utilisation des bâtiments de l'État est gratuite pour les administrations occupantes (Belgique, Espagne, France, Italie et Portugal) tandis que les autres pays ont mis en place des loyers réels. Ces loyers peuvent être fondés soit sur les coûts complets de l'agence, soit sur les loyers de marché (cas minoritaire). Le retour d'expérience montre que ce dispositif de loyers réels permet à la fois d'assurer le financement de l'entretien des actifs immobiliers et une meilleure responsabilisation des services occupants sur les surfaces utilisées.

Cette étude comparative à l'échelle de l'Europe nourrit les réflexions actuelles sur l'opportunité de mettre en place des loyers réels entre administrations occupantes et État propriétaire.

Ce pourrait être en effet un élément de rééquilibrage du CAS et d'unification de la gestion du patrimoine immobilier de l'État, qui devra bien sûr faire l'objet d'un examen plus approfondi tant il bouleverserait les pratiques des administrations.

En attendant, le CAS demeure contourné dans ses règles et concurrencé par d'autres vecteurs budgétaires.

B. UN OUTIL TOUJOURS CONCURRENCÉ

1. Le CAS demeure contourné

Les entités ou ministères occupants ne sont censés pouvoir exercer leurs droits de tirage sur le CAS qu'en contrepartie de la mutualisation de produits de cession . Il est cependant parfois choisi, en accord avec les ministères concernés et le ministère du budget, de ne pas mutualiser tous les produits de cession .

La liste de ces dérogations, qui parcellisent l'action de l'État propriétaire, est longue, et leur impact est néfaste à la politique immobilière de l'État. En particulier, l'absence de mutualisation obère la capacité à mutualiser d'autres financements au profit de la communauté interministérielle, et les dérogations conduisent parfois leurs bénéficiaires à demander des compensations financières pour les biens qu'ils occupaient et qui sont réemployés pour d'autres missions, sans être cédés. Certains projets immobiliers sont ralentis afin de résoudre ce type de difficultés.

Des dérogations nombreuses qui portent atteinte

à l'unité

de la politique immobilière de

l'État

Sur le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État », bénéficient d'un régime dérogatoire avec un taux de retour à 100 %, les produits de cession :

- des immeubles domaniaux occupés par le ministère des armées ;

- des immeubles domaniaux situés à l'étranger et occupés par le ministère de l'Europe et des Affaires étrangères, jusqu'au 31 décembre 2025 ;

- des biens mis à disposition des établissements publics à caractère scientifique, culturel et professionnel et des établissements publics administratifs mentionnés au II de l'article L. 711-9 du code de l'éducation ayant demandé à bénéficier de la dévolution de leur patrimoine immobilier par une délibération de leur conseil d'administration ;

- de la part des biens immobiliers appartenant à l'État affectés ou mis à disposition d'établissements publics exerçant des missions d'enseignement supérieur ou de recherche, qui contribue au financement de projets immobiliers situés dans le périmètre de l'opération d'intérêt national d'aménagement du plateau de Saclay ;

- de biens immeubles de l'État et des droits à caractère immobilier attachés aux immeubles de l'État occupés par la direction générale de l'aviation civile ;

- des biens mis à disposition de l'Office national des forêts ;

- des biens mis à disposition des voies navigables de France.

Source : réponses au questionnaire budgétaire du rapporteur spécial

Le deuxième processus conduisant à contourner les règles du CAS résulte de l'octroi d'avances . Il s'agit d'une façon, pour le CAS, d'éviter de retarder le démarrage de certaines opérations, en octroyant des avances sur les droits de tirage aux entités ou ministère n'en disposant pas assez au moment du lancement desdites opérations. Le montant des avances consenties par le CAS pourrait s'élever à 373 millions d'euros d'ici la fin de l'année 2022 .

Ce montant, plus élevé qu'en 2021 (370 millions), devient impossible à couvrir par un versement du budget général . Ce versement constituait en quelque sorte la « bouée de sauvetage » du mécanisme des avances, par exemple si un ministère se révélait incapable de concrétiser la ou les cessions sur lesquelles il s'était engagé pour financer son projet. Or, la contribution du budget général au CAS est limitée à 10 % des crédits ouverts en loi de finances initiale.

Pour que la capacité de financement du CAS ne soit pas totalement préemptée par ces avances, le rapporteur spécial estime que ce mécanisme de préfinancement devrait être mieux encadré et documenté , notamment sur les conditions de « rétrocession » des avances. Si en effet les avances n'ont pas d'impact sur la soutenabilité du CAS, les dépenses s'appuyant toujours sur des recettes équivalentes, elles peuvent affecter la capacité du CAS à débloquer ces crédits pour d'autres ministères que ceux bénéficiant de ces avances 20 ( * ) .

2. D'autres vecteurs budgétaires reprennent les objectifs du CAS

Les recettes du CAS sont loin d'être suffisantes pour couvrir l'ensemble des besoins du parc immobilier de l'État . Ses principes de fonctionnement font également obstacle au lancement, par ce vecteur budgétaire historique, de grands projets structurels pour le patrimoine immobilier de l'État. Le Gouvernement a donc procédé par d'autres moyens, comme l'illustrent le programme 348 et le plan de relance.

a) Le programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs » de la mission « Transformation et fonction publique »

La direction de l'immobilier de l'État est responsable du programme 348 « Performance et résilience des bâtiments de l'État et de ses opérateurs » de la mission « Transformation et fonction publiques ».

Ce grand plan de rénovation, dédié spécifiquement aux cités administratives et sites domaniaux multi-occupants est doté d'un milliard d'euros sur cinq ans (2018-2023) pour financer des opérations permettant de réduire la consommation énergétique de ces bâtiments et lutter contre leur obsolescence .

Le programme est également doté, en 2023, d'une enveloppe de 150 millions d'euros pour réduire la dépendance aux énergies fossiles et améliorer la performance du parc immobilier de l'État et de ses opérateurs . Il s'agit d'une action finançant des opérations avec un « retour sur investissement » énergétique très rapide, mais qui risque d'être revues et de rendre les rénovations de plus longue haleine moins rentables.

Le choix de recourir à un programme indépendant du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » s'expliquerait par les contraintes fortes pesant sur l'ouverture de crédits sur le CAS . Pour rappel, les dépenses ne sont normalement engagées qu'à hauteur des recettes issues des produits de cession et des redevances domaniales. Elles seraient alors trop faibles pour pouvoir financer un plan d'une telle envergure sur cinq ans, sauf à accepter de rénover les cités administratives au détriment de tous les autres bâtiments du parc immobilier de l'État.

S'il a permis de redéployer les crédits du CAS pour d'autres besoins, ce programme illustre le déséquilibre constitutif de ce compte. Les grandes opérations structurantes ont de plus en plus vocation à être financées en dehors du vecteur budgétaire historique de la politique immobilière de l'État . Si c'est bien la direction de l'immobilier de l'État qui est responsable de ce programme, il ne relève pas du CAS. Cela revient non seulement à éclater le financement de la politique immobilière de l'État et à rendre son suivi plus complexe, mais aussi à brouiller la compréhension de la répartition des rôles.

b) L'action 01 « Rénovation énergétique » du programme 362 « Écologie » de la mission « Plan de relance »

Dans le cadre de la mission « Plan du relance », qui a été introduite dans le projet de loi de finances pour 2021, une nouvelle action a été créée pour porter un plan de plus de 6,29 milliards d'euros pour la rénovation énergétique, dont 4 milliards d'euros pour celle des bâtiments publics (action 01 « Rénovation énergétique » du programme 362 « Écologie »). En 2021, 2,86 milliards d'euros de crédits de paiement ont été ouverts sur cette action, et 1,51 milliard d'euros en 2022.

Dans le projet de loi de finances pour 2023, l'action comprend 983 millions d'euros de crédits de paiement.

Cette action est indépendante du programme 348, même si les méthodes et les objectifs sont quasi-similaires . Le programme 348 a été très rapidement contraint par le niveau des crédits qui lui avaient été octroyés et qui lui permettaient finalement de ne couvrir qu'une quarantaine de bâtiments, soit une part infime des plus de 190 000 bâtiments contrôlés par l'État.

Au total, le CAS « Gestion du patrimoine immobilier de l'État » n'est, dans son état actuel, ni nécessaire ni suffisant pour porter les grands projets immobiliers de l'État . S'il n'apparaît plus aujourd'hui comme un instrument incontournable pour porter les priorités de la politique immobilière de l'État, il n'est pas interdit d'envisager que son modèle fasse l'objet d'une réinvention salutaire dans les années à venir. Le chemin est étroit, mais il existe.

LES MODIFICATIONS

CONSIDÉRÉES COMME ADOPTÉES

PAR L'ASSEMBLÉE

NATIONALE EN APPLICATION DE L'ARTICLE 49, ALINÉA 3 DE LA

CONSTITUTION

Les crédits du compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État » n'ont pas été modifiés par le texte sur lequel le Gouvernement a engagé sa responsabilité en application de l'article 49 alinéa 3 de la Constitution.

EXAMEN EN COMMISSION

Réunie le mercredi 9 novembre 2022, sous la présidence de Mme Christine Lavarde, vice-président, la commission a examiné le rapport de M. Albéric de Montgolfier, rapporteur spécial, sur le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État ».

M. Claude Nougein , rapporteur spécial sur les missions « Gestion des finances publiques », « Transformation et fonctions publiques », « Crédits non répartis » . -Je vais vous présenter au nom de mon collègue Albéric de Montgolfier, qui n'a pu être présent ce matin, et moi-même, les crédits d'un bloc de trois missions assez différentes et d'ampleur budgétaire inégale, mais que nous avons l'habitude d'examiner ensemble : les missions « Gestion des finances publiques », « Transformation et fonction publiques » et « Crédits non répartis ». Je vous présenterai également le compte d'affectation spéciale « Gestion du patrimoine immobilier de l'État », au nom d'Albéric de Montgolfier, car je ne suis pas le rapporteur spécial de ce compte.

Je commencerai par la mission « Crédits non répartis », dont les deux dotations sont prévues par la loi organique relative aux lois de finances (LOLF).

La « provision relative aux rémunérations publiques » fait de nouveau l'objet d'une ouverture de crédits, à hauteur de 80 millions d'euros cette année. Cette dotation vise à financer des dépenses du titre 2, dont la répartition exacte au sein des programmes du budget de l'État ne peut être déterminée au moment de la programmation budgétaire. Cette année encore, la dotation servira à financer des mesures pourtant décidées plusieurs mois à l'avance. Elle aura ainsi vocation à financer l'extension du « forfait mobilités durables » décidée dans le cadre du rendez-vous salarial de la fonction publique du 28 juin dernier, et des mesures de convergences indiciaires et indemnitaires s'inscrivant dans le cadre de la réforme de la haute fonction publique, qui a pourtant été actée en 2021. Ce procédé n'est évidemment pas satisfaisant du point de vue de la bonne information du Parlement, c'est pourquoi il est souhaitable que la répartition de ces crédits intervienne au plus vite.

J'en viens maintenant à la « dotation pour dépenses accidentelles et imprévisibles », qui fait l'objet cette année d'une ouverture de crédits particulièrement élevée, à hauteur de près d'1,8 milliard d'euros en crédits de paiement (CP). Pour mémoire, cette provision était systématiquement dotée depuis 2018 de 124 millions d'euros. Le Gouvernement sollicite donc cette année une enveloppe 14 fois supérieure au montant conventionnel, avec pour seule justification les incertitudes liées à la crise énergétique et au contexte international et macroéconomique. Ce montant nous semble particulièrement excessif au regard de l'exécution des deux exercices précédents. Pour les années 2021 et 2022 le Gouvernement avait sollicité en cours de gestion l'ouverture d'enveloppes supplémentaires sur ce programme, pour des montants et des motifs du même ordre, contre l'avis de notre rapporteur général. Il s'avère que l'exécution budgétaire a donné raison à notre commission, puisqu'aucun crédit n'a été consommé sur cette dotation lors de ces deux exercices. C'est pourquoi nous vous proposons, dans une logique de sincérité budgétaire, et dans la droite ligne de la position constante de notre commission, un amendement visant à minorer d' 1 milliard d'euros les crédits de ce programme.

Sous réserve de cet amendement, nous vous proposons d'adopter les crédits de cette mission.

J'en viens maintenant à la mission « Gestion des finances publiques », dotée de 10,9 milliards d'euros en autorisations d'engagement (AE) et de 10,5 milliards d'euros en crédits de paiement (CP). Elle porte les crédits des deux grandes administrations de réseau du ministère de l'économie et des finances, c'est-à-dire la direction générale des finances publiques (DGFiP) et la direction générale des douanes et des droits indirects (DGDDI). Elle porte également les crédits du secrétariat général du ministère.

Nous avons l'habitude de vous dire, avec Albéric de Montgolfier, que la mission est l'une des seules à contribuer à la maîtrise des dépenses publiques. Nous ne pourrons pas faire la même chose cette année : les crédits demandés sur la mission en 2023 connaissent une hausse inédite de 9 % en autorisations d'engagement et de 5,4 % en crédits de paiement.

Lors de nos auditions, nous avons cherché à comprendre les raisons de cette hausse très significative. Elle s'explique en large partie par la hausse des dépenses informatiques et, dans une moindre mesure, par l'engagement d'un grand projet immobilier pour le ministère.

Par ailleurs, les dépenses de personnel, qui représentent 80 % des dépenses de la mission, augmentent moins vite que le total des dépenses de la mission. Cela s'explique par le fait que le schéma d'emplois de la mission est une nouvelle fois négatif : 680 équivalents temps plein (ETP) seraient supprimés en 2023. Il faut noter que la DGFiP est l'administration qui participe le plus à cet effort, à hauteur de 850 ETP supprimés. À l'inverse, le programme 218, porté par le secrétariat général du ministère, verrait ses emplois augmenter de 181 ETP, notamment en faveur de Tracfin et de l'Agence pour l'informatique financière de l'État (AIFE).

Je rappelle que la mission est quasiment la seule à présenter une baisse de ses emplois. Il est vrai cependant que le rythme des suppressions d'effectifs ralentit de plus de moitié cette année : selon les personnes que nous avons entendues, c'est lié à des redéploiements sur des missions sous-dotées, dans l'attente de gains de productivité supplémentaires.

Les responsables de programme nous ont en effet indiqué que l'objectif était bien de retrouver une trajectoire de stabilisation voire de baisse des crédits à moyen terme. D'ailleurs, lorsque nous tenons compte de l'inflation, les crédits de la mission baisseraient en volume sur la période 2023-2025.

Voici donc pour ce qui a trait aux grands équilibres de la mission. Si nous comprenons les besoins en informatique pour cette année, nous serons vigilants au retour d'une trajectoire de stabilisation pour 2024. Celle-ci nous semble tout à fait envisageable, alors que les réformes engagées par les administrations de la mission devraient porter leurs fruits.

Les administrations poursuivent en effet les chantiers entamés ces cinq dernières années.

Le premier chantier, entamé de longue date par la DGFiP, est celui de la rationalisation de son réseau et de ses emprises territoriales. Vous le savez, il y a eu un changement de méthode en 2019 avec le lancement du « nouveau réseau de proximité », qui devrait être finalisé à la fin de l'année 2023. En comptant les services relocalisés dans les villes moyennes, la DGFiP est désormais présente dans 2 844 communes. C'est bien mais, attention, il ne s'agit pas toujours d'une présence permanente mais de points de contact et de présence dans les maisons France Services.

À côté de cette réforme, qui touche surtout les contribuables, il y a aussi la mise en oeuvre des conseillers aux décideurs locaux, pour les collectivités territoriales et surtout les communes. La cible de 1 200 conseillers installés en 2022 ne sera pas atteinte, après une montée en charge plus lente que prévue : 447 conseillers aux décideurs locaux sont entrés en fonction en 2021, ils devraient être environ 800 en 2022 et 1 013 à la fin de l'année 2023.

Selon la DGFiP, les élus locaux sont plutôt satisfaits des prestations effectuées par les conseillers aux décideurs locaux. Nous avons pour notre part toutefois insisté sur la répartition de ces conseillers sur les territoires. Il faut trouver un équilibre entre les grandes collectivités, aux enjeux financiers les plus importants, et les petites communes rurales, souvent les moins à même de disposer d'une expertise technique en interne.

Le deuxième chantier est le transfert à la DGFiP du recouvrement des impositions jusqu'ici gérées par la Douane. Ces transferts ont commencé en 2019 et devraient se poursuivre au moins jusqu'en 2025. Cette réforme peut générer des gains de productivité et des économies d'échelle. Elle doit surtout conduire la douane à s'interroger sur ses missions fondamentales et à se recentrer sur son coeur de métier, le contrôle des flux de marchandises et de passagers.

Troisième et avant-dernier axe prioritaire de développement pour la DGFiP et la douane, la valorisation de la donnée. Au départ, il s'agissait surtout de développer des techniques d'analyse de données de masse au service du contrôle fiscal pour la DGFiP et de la lutte contre les trafics de toute nature pour la douane. L'objectif est double : améliorer le ciblage des contrôles et parvenir à détecter les cas de fraude les plus complexes.

Le quatrième et dernier chantier est celui de l'informatique. Les dépenses informatiques ont trop longtemps servi de variables d'ajustement : cela ne fait que quelques années que les budgets ont été sanctuarisés. Ces dépenses sont pourtant extrêmement importantes, d'une part pour résorber la dette technique des applications et systèmes d'information des administrations, et, d'autre part, pour développer de nouvelles applications à même de générer des gains de productivité à moyen terme.

La gestion des chantiers informatiques souffre toutefois encore d'un problème majeur : ainsi, lors de chaque projet de loi de finances, nous constatons que les coûts et les délais des projets ont été réévalués à la hausse. Au fil du temps, certains doublent voire triplent de volume ! Il est grand temps que des indicateurs soient mis en place pour mieux suivre ces projets.

Au regard de ces constats, vous aurez compris que nous avons quelques réserves sur la programmation des crédits pour l'année 2023, même si nous comprenons une partie des hausses. Toutefois, compte tenu de la gestion des administrations et du retour à la stabilisation prévu dès 2024, avec une baisse des crédits en volume à moyen terme, nous vous proposons d'adopter les crédits de cette mission.

Je passe désormais à la mission « Transformation et fonction publiques », qui se compose désormais de six programmes à vocation interministérielle et qui concernent des sujets aussi variés que la rénovation des cités administratives de l'État, les projets porteurs d'économie à moyen terme, les ressources humaines ou encore les start-ups d'État. Pour 2022, elle est dotée de 800 millions d'euros en autorisations d'engagement (AE) et d'1,1 milliard d'euros en crédits de paiement (CP). C'est une très forte augmentation par rapport à 2022, de près de 44 % pour les crédits de paiement.

La hausse de ces crédits doit toutefois être nuancée. Elle résulte d'abord d'une mesure de périmètre sur le programme 348. Ce dernier, auparavant entièrement dédié à la rénovation des cités administratives de l'État, compte une nouvelle action en 2023, dénommée « Résilience ». Derrière ce titre ampoulé, se cache un appel à projets pour le financement d'actions dites à « gains rapides », avec une enveloppe dotée de 150 millions d'euros. Ce sont des actions à faible coût qui génèrent de très importantes économies d'énergie. Il s'agit pour nous d'une mesure de bonne gestion. Le directeur de l'immobilier de l'État nous a ainsi expliqué que le coût du mégawatheure économisé par la mise en place d'une action à gains rapides est de 1 000 à 1 500 euros. Pour une rénovation globale, c'est de l'ordre de 7 000 euros le mégawatheure.

L'année dernière, nous avions noté des progrès dans la gestion de la mission. Ces progrès se poursuivent, même s'il faut reconnaître qu'il existe encore des difficultés. Par exemple, la sous-consommation des crédits demeure importante sur certains programmes, comme celui portant le fonds pour la transformation de l'action publique. 190 millions d'euros sont encore annulés dans le cadre du projet de loi de finances rectificative pour 2022. Pourtant, le Gouvernement propose de prolonger le fonds de trois ans, en le dotant de 330 millions d'euros.

Il est vrai que les objectifs de ce fonds doivent être soutenus : il s'agit d'apporter l'impulsion nécessaire à l'amorçage de projets ou de réformes porteurs d'économies à moyen terme, notamment dans le domaine numérique. Encore faut-il cependant que les délais de contractualisation soient raccourcis.

Autre exemple, sur le programme 348, avec la rénovation des cités administratives. Les retards pris dans les travaux ont conduit à décaler les délais de livraison de la plupart des projets de rénovation. Entretemps, le coût des matières premières a fortement augmenté et seule l'annulation de deux projets permet de couvrir l'augmentation de ces coûts.

Au final, si la mission porte des objectifs ambitieux, la réalisation n'est pas encore totalement au rendez-vous. Il est vrai cependant que la gestion s'améliore et que ces progrès doivent être encouragés. Nous vous proposons donc d'adopter les crédits de cette mission, en notant également qu'elle est l'un des vecteurs de l'investissement public.

Mme Christine Lavarde , présidente. - Merci pour cette présentation.

M. Claude Nougein , en remplacement de M. Albéric de Montgolfier, rapporteur spécial des crédits du compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État ». - Il me revient de vous présenter, au nom de mon collègue Albéric de Montgolfier, les crédits du compte d'affectation spéciale (CAS) « Gestion du patrimoine immobilier de l'État ».

Malgré des efforts notables, tant sur le volet dépenses que sur le volet recettes, la baisse tendancielle des recettes du CAS risque d'entamer sa soutenabilité financière.

Le CAS enregistre une baisse de 18,2 % de ses dépenses entre 2022 et 2023, passant de 415 à 340 millions d'euros. Cette diminution concerne surtout les opérations structurantes et les cessions tandis que les dépenses d'entretien du propriétaire augmentent. Il y a lieu de s'en réjouir, puisque l'entretien a longtemps été le parent pauvre de la politique immobilière de l'État. La marge de manoeuvre devrait encore s'élargir dans les années à venir, puisque les dépenses d'entretien devraient atteindre 200 millions d'euros en 2025. La sous-consommation des crédits hors période de crise doit toutefois conduire à la prudence.

Par ailleurs, la diminution de la programmation en 2023 vise aussi à reconstituer la trésorerie du CAS. Les recettes du compte connaissent en effet une baisse tendancielle, en dépit d'un rebond en 2023. Ainsi, par rapport à 2022, les produits de cessions immobilières augmenteraient de 90 millions d'euros avant de diminuer de 150 millions d'euros par la suite, tandis que les redevances domaniales augmenteraient de 20 millions d'euros en 2023 pour se stabiliser ensuite.

La répartition des recettes est préoccupante : en finançant aux deux tiers les dépenses du CAS par les produits de cession, une érosion excessive du patrimoine immobilier de l'État pourrait survenir, qui pourrait entraîner les recettes du CAS dans une spirale baissière.

La politique de redynamisation des redevances menée par la direction de l'immobilier de l'État est à cet égard louable, mais on peine encore à en percevoir les fruits dans les recettes du compte. De même, le recours au bail emphytéotique permet de concilier l'impératif de dégager des recettes et celui de conserver, pour l'État, ses biens emblématiques. Une réflexion stratégique sur la durée optimale des baux devrait toutefois être menée, faute de voire leur nombre diminuer.

Ces constats en demi-teinte s'ajoutent au fait que le CAS ne remplit pas le rôle d'impulsion stratégique qui devait être le sien.

Le compte demeure d'ailleurs contourné dans ses règles et concurrencé par d'autres vecteurs budgétaires. Les entités ou ministères occupants ne sont censés pouvoir exercer leurs droits de tirage sur le CAS qu'en contrepartie de la mutualisation de produits de cession. Or, certains ministères ou projets disposent de dérogations. D'autres bénéficient d'avances sur cession, dont le montant s'élèverait à 373 millions d'euros pour l'année 2022.

Enfin, compte tenu de l'insuffisance des recettes du CAS, d'autres vecteurs budgétaires reprennent ses objectifs, entraînant, selon les mots du directeur de l'immobilier de l'État, « un véritable éclatement qui nuit à la performance ». La rénovation des cités administratives est par exemple, cette année encore, portée par le programme 348 de la mission « Transformation et fonction publiques ».

Au total, si CAS n'est, dans son état actuel, pas suffisant pour porter les grands projets immobiliers de l'État, il n'est pas interdit d'envisager que son modèle fasse l'objet d'une réforme dans les années à venir. Le chemin est étroit, mais il existe.

C'est pourquoi Albéric de Montgolfier vous propose de réserver notre position sur les crédits du CAS.

M. Jean-François Husson , rapporteur général . - J'insiste sur l'importance de regarder de plus près les trajectoires à moyen terme des dépenses de l'État et de ses opérateurs, c'est ce qui nous permet d'avoir une vision plus juste des efforts engagés. Il semble par ailleurs possible, par une gestion rigoureuse et comme la DGFiP l'a démontré, d'améliorer l'efficacité des dépenses publiques, voire de réaliser des économies.

M. Marc Laménie . - Nos rapporteurs ont publié récemment un rapport très intéressant sur l'organisation et les moyens de la douane face au trafic de stupéfiants. Ils formulaient des recommandations et soulignaient les carences de moyens humains, en tout cas sur les missions de surveillance, ainsi que la nécessité d'investir dans des moyens techniques. Où en est-on sur ce sujet dans le projet de loi de finances ?

Les trésoreries de la DGFiP sont les interlocuteurs des élus. Or, beaucoup ont fermé et leurs effectifs se sont réduits. Pourriez-vous nous donner des précisions sur l'évolution des effectifs et du réseau, au niveau central comme local ?

Enfin, je m'interroge sur les défis de la gestion du patrimoine immobilier de l'État, le suivi des opérations de vente ou de rénovations. Certains ministères, comme celui de la défense, conservent encore un patrimoine important.

M. Thierry Cozic . - J'aimerais revenir sur le programme 156 de la mission « Gestion des finances publiques ». Globalement, ses crédits augmentent de plus de 9 % et représentent, cette année encore, la part la plus importante des moyens de la mission. C'est dans ce programme que figure la restructuration de la présence de proximité de la DGFiP. Le Gouvernement a annoncé pour 2023 l'achèvement de la couverture nationale du réseau France Services avec une présence à moins de 30 minutes des usagers. Les remontées de terrain dont nous disposons aujourd'hui font notamment état du caractère artificiel de cette présence, dans la mesure où les amplitudes horaires d'ouverture des services sont très réduites. Je m'interroge donc sur la faisabilité de ce dispositif.

Deuxième point, je reviens sur les cités administratives et leur plan de rénovation : en 2023, on aurait dû en livrer dix-huit, et dix-neuf sont prévues pour 2024. Or le programme 348 « Performances et résilience des bâtiments de l'État et de ses opérateurs » est celui qui enregistre le plus de retard dans le décaissement des crédits et, par voie de conséquence, le plus de reports de crédits. Je m'interroge donc sur la sincérité des montants prévus dans le budget.

Enfin, les crédits du programme 552, « Dépenses accidentelles et imprévisibles », progressent de 389 % pour s'établir à 2,074 milliards d'euros en autorisations d'engagement (AE) et 1,774 milliard d'euros en crédits de paiement (CP). Or, il suffit au Gouvernement de les annuler en fin de gestion pour donner artificiellement l'impression de bien tenir les dépenses. Votre amendement visant à minorer les crédits du programme d'un milliard d'euros me semble donc pertinent.

M. Arnaud Bazin . - Je note la forte augmentation des crédits de la DGFiP, principalement motivée par la mise à jour de grands programmes informatiques. En général, quand on parle de grands programmes informatiques à la commission des finances, notre attention s'éveille assez vite. Nous avons en effet constaté à maintes reprises de regrettables et notables échecs. De plus, qui dit grand programme informatique dit souvent recours à des cabinets de consultants. Quels sont les objectifs principaux visant à améliorer notre efficacité en matière de gestion ? Fera-t-on appel aux services compétents de la fonction publique comme cela devrait être le cas ? La DGFiP recourt-elle fréquemment à des prestataires externes ?

M. Michel Canévet . - Je note deux bonnes nouvelles dans le rapport. D'abord, la poursuite de la baisse des effectifs, signe d'une volonté de maitriser les dépenses de personnel et de fonctionnement, et ensuite la réduction du patrimoine bâti de l'État qu'il importait de rationaliser. Il convient maintenant de le moderniser, mais les opérations semblent difficiles à concrétiser, par exemple sur la rénovation des administratives. Est-ce un problème lié à la longueur des procédures et des contrats ? à l'importance des délais de paiement ? Enfin, quelles sont les deux cités administratives dont la rénovation envisagée ne pourra être réalisée ?

M. Antoine Lefèvre . - Puisque nous évoquons les difficultés de rénovation des cités administratives, je témoigne qu'à Laon l'essentiel des travaux réalisés a consisté à refaire un parking et à en interdire l'accès au public... Les horaires de permanence se réduisent. Si les cités se transforment en bunkers, c'est un problème pour les usagers. Certes, la dématérialisation se développe, mais une partie de nos concitoyens a besoin d'une présence physique, de pouvoir venir se faire expliquer certaines démarches.

Quant à l'objectif « zéro artificialisation nette » (ZAN), s'applique-t-il aussi à l'État dans ses opérations immobilières ? Le projet de l'Agence française de développement d'installer son nouveau siège du côté de la gare d'Austerlitz suscite par exemple des débats à cause de sa consommation du foncier.

M. Jérôme Bascher . - Parvient-on à recruter de nouveaux informaticiens à Bercy ? Le tarif « fonction publique » n'est pas très attractif. Les spécialistes de finance et de statistiques sont très recherchés : par exemple, à la Caisse des dépôts, les fonctionnaires disposant de ces compétences se font souvent débaucher avec des offres de salaires jusqu'à deux fois supérieures. Aurons-nous les moyens de nos ambitions sur ce sujet ?

M. Claude Nougein , rapporteur spécial. - M. Laménie revient sur l'organisation et les moyens de la douane face au trafic de stupéfiants. Les douanes réalisent 80 % des saisies de stupéfiants. On note une stabilité du nombre des agents de douane - 17 000 agents environ -, mais, comme nous le soulignions avec M. Albéric de Montgolfier dans notre rapport, ils manquent de matériel moderne, notamment de scanners - scanners corporels dans les aéroports et scanners pour les conteneurs arrivant par bateau dans les grands ports. Je salue l'effort réalisé à cet égard dans le budget 2023, avec par exemple l'acquisition de huit camions équipés d'un système de scanner à rayon X et de deux scanners fixes pour le contrôle du fret postal.