II. UNE TRAJECTOIRE DES FINANCES PUBLIQUES PEU AMBITIEUSE ET QUI FRAGILISE LA FRANCE AU PLAN EUROPÉEN

Compte tenu du scénario macroéconomique qu'il

retient - et nonobstant sa fragilité comme le montrent les

développements

supra

- la trajectoire budgétaire

présentée par le Gouvernement au projet de loi de programmation

des finances publiques prévoit de réduire

entre 2022 et

2027 :

- la dépense publique de 3,8 points de PIB ;

- les prélèvements obligatoires de 0,9 point de PIB ;

- le déficit public de 2,1 points de PIB ;

- l'endettement public de 0,6 point de PIB.

Évolution des indicateurs des finances publiques (avant examen du projet de loi de finances pour 2023 par l'Assemblée nationale)

(en pourcentage du PIB)

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Taux de prélèvements obligatoires |

45,2 |

44,7 |

44,2 |

44,3 |

44,3 |

44,3 |

|

Dépense publique |

57,6 |

56,6 |

55,6 |

55,0 |

54,3 |

53,8 |

|

Solde effectif |

-5,0 |

-5,0 |

-4,5 |

-4,0 |

-3,4 |

-2,9 |

|

Solde structurel (en points de PIB potentiel) |

-4,2 |

-4,0 |

-3,7 |

-3,4 |

-3,1 |

-2,8 |

|

Dette au sens de Maastricht |

111,5 |

111,2 |

111,3 |

111,7 |

111,6 |

110,9 |

Source : commission des finances du Sénat d'après les documents budgétaires

L'amélioration du solde public reposerait principalement sur les administrations centrales qui réduiraient leur déficit d'environ 1,1 point de PIB sur la période alors qu'il s'élèverait, en 2022, à 5,4 points de PIB.

Dans le même temps, les administrations locales et de sécurité sociale, dont le solde public est d'ores et déjà respectivement nul et excédentaire, devraient l'améliorer encore d'environ 0,5 point de PIB d'ici à 2027.

L'effort de réduction du déficit public repose surtout sur une baisse des dépenses dont le Gouvernement estime qu'elles progresseront en valeur et volume moins rapidement que les recettes sur l'ensemble de la période de programmation.

A. UNE BAISSE MODESTE DES PRÉLÈVEMENTS OBLIGATOIRES

Entre 2022 et 2027, le Gouvernement prévoit une diminution de près de 1 point de PIB du taux de prélèvements obligatoires qui devrait s'établir en 2022 à 45,2 % du PIB.

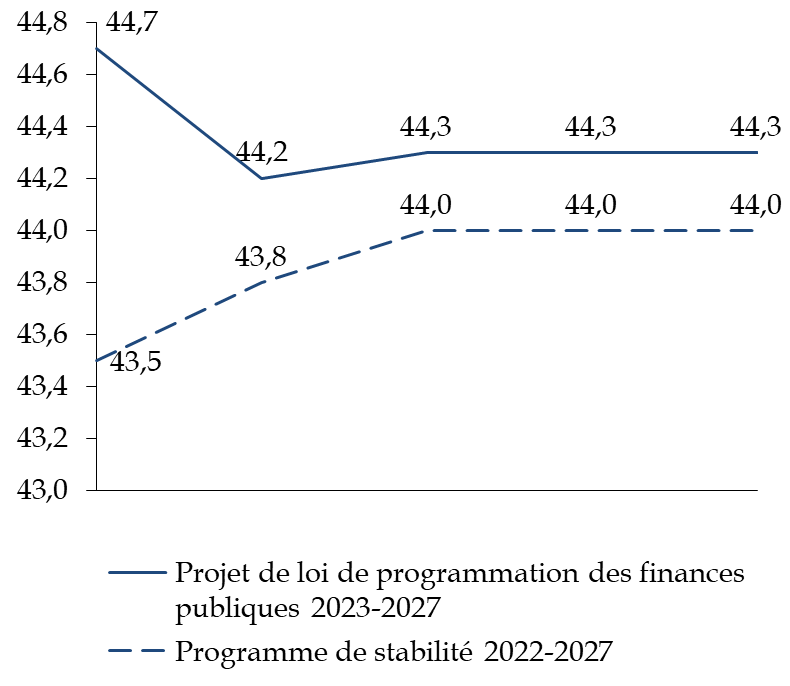

Si l'effort à réaliser est comparable à celui annoncé au mois de juillet 2022, la trajectoire de baisse des prélèvements obligatoire est, dans l'ensemble, un peu moins ambitieuse que ce qui était proposé dans le cadre du programme de stabilité pour les années 2022-2027.

Ainsi, en proportion du PIB, les prélèvements obligatoires s'élèveraient à 44,3 % en 2027 contre 44,0 % tel qu'annoncé dans le programme de stabilité.

Prévision de l'évolution des prélèvements obligatoires

(en pourcentage du PIB)

Source : commission des finances du Sénat d'après les documents budgétaires

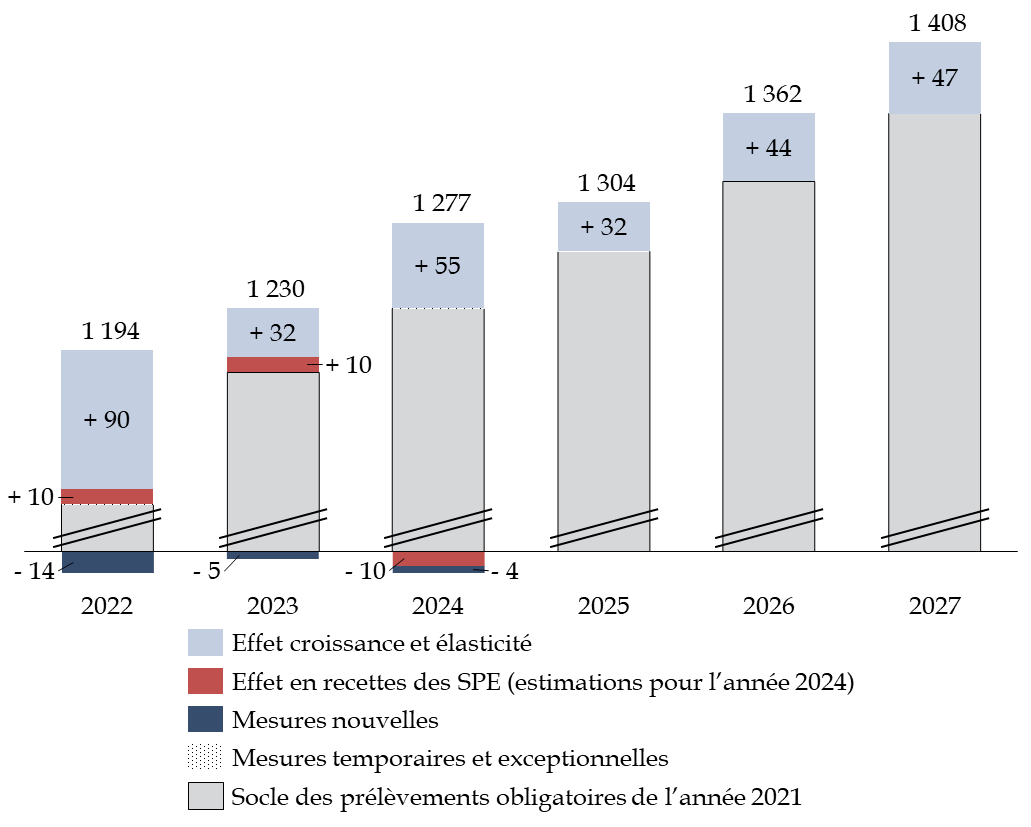

En 2022, le rendement des prélèvements obligatoires devrait être d'environ 18 milliards d'euros supérieur à ce qui était anticipé par le programme de stabilité.

Si une partie de cet écart s'explique par une prévision de croissance du PIB en 2022 plus favorable , plus de la moitié (environ 9,6 milliards d'euros) provient, toutefois, d'un changement de méthode de comptabilisation des gains sur charges de services public de l'électricité (SPE°).

En dehors des effets liés au traitement des gains sur charges de service public, il apparait que, sur l'ensemble de la période de programmation, le Gouvernement prévoit de réaliser un montant de baisses de prélèvements obligatoires d'environ 10 milliards d'euros en cumulé et qui serait principalement réparti sur les années 2023 et 2024.

Décomposition de l'évolution des prélèvements obligatoires

(en milliards d'euros)

SPE : service public de l'électricité.

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

Au titre de la seule année 2023 - pour laquelle le Gouvernement fournit une documentation des mesures nouvelles en recettes dans le rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2023 - la baisse des prélèvements obligatoires proviendrait pour l'essentiel :

- de la mise en oeuvre du dernier volet de la réforme portant suppression de la taxe d'habitation sur les résidences principales (- 2,8 milliards d'euros) ;

- de la suppression de la part communale et intercommunale de CVAE prévue à l'article 5 du projet de loi de finances initiale pour 2023 (- 4,1 milliards d'euros) ;

- la transformation du dispositif de crédit d'impôt pour les services à la personne (SAP).

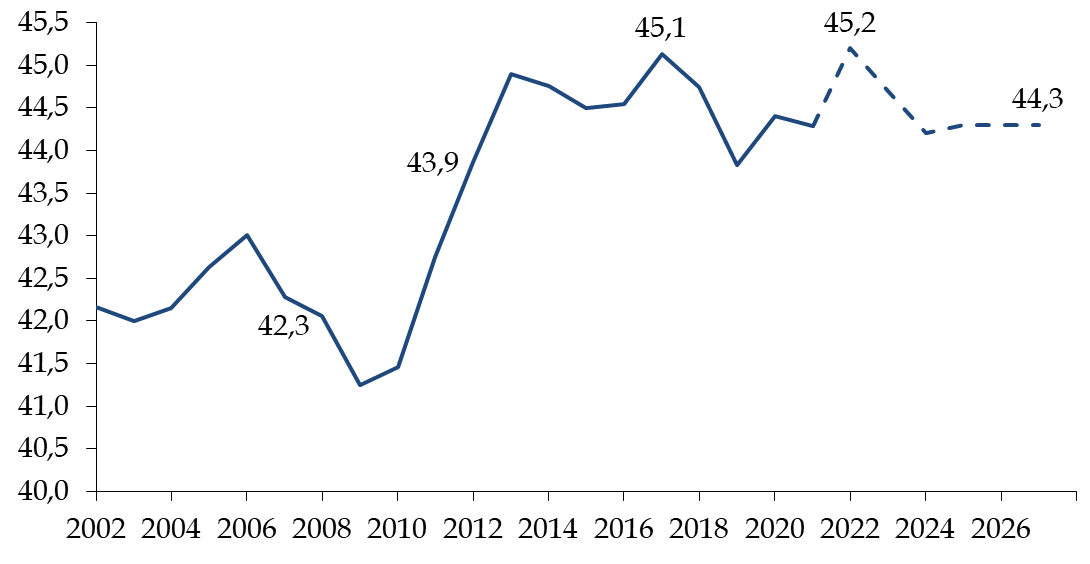

Au bilan, l'ampleur de la réduction du poids des prélèvements obligatoires dans le PIB au cours des années 2023-2027 reste relativement modeste et celui-ci demeurera très élevé en comparaison historique.

Évolution sur longue période des prélèvements obligatoires

(en pourcentage du PIB)

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

Parallèlement, compte tenu de l'impératif de réduire le déficit et l'endettement publics, l'effort doit surtout porter sur une baisse durable de la dépense publique, ce que le Gouvernement ne propose pas véritablement.