Rapport n° 86 (2022-2023) de M. Jean-François HUSSON , fait au nom de la commission des finances, déposé le 27 octobre 2022

Disponible au format PDF (3,9 Moctets)

-

EXPOSÉ GÉNÉRAL

-

I. UN SCÉNARIO MACROÉCONOMIQUE TROP

OPTIMISTE

-

A. LE GOUVERNEMENT ANTICIPE UNE CROISSANCE MOYENNE

DU PIB DE 1,6 % PAR AN ET L'ATTEINTE DU PLEIN EMPLOI D'ICI 2027

-

1. Une croissance effective qui serait

portée par la consommation des ménages et une croissance

potentielle renforcée par l'investissement et l'atteinte du plein

emploi

-

2. L'hypothèse d'une normalisation

progressive de l'inflation mais une hausse soutenue des taux

d'intérêt souverains...

-

3. ... ainsi qu'une augmentation de la population

active et un taux de chômage à 5 % à l'horizon 2027

-

1. Une croissance effective qui serait

portée par la consommation des ménages et une croissance

potentielle renforcée par l'investissement et l'atteinte du plein

emploi

-

B. LE SCÉNARIO MACROÉCONOMIQUE DU

GOUVERNEMENT REPOSE SUR DES HYPOTHÈSES TROP OPTIMISTES ET FINALEMENT

FRAGILES

-

1. Le Gouvernement retient une prévision de

croissance effective et potentielle en décalage avec le consensus

économique

-

2. Le scénario d'évolution de

l'inflation est réaliste tandis que celui de remontée des taux

d'intérêt apparaît conservateur

-

3. L'objectif de réduire le chômage

à 5 % est louable mais ne constitue pas une hypothèse

macroéconomique prudente

-

4. L'optimisme du scénario

macroéconomique interroge quant à la solidité de la

trajectoire de finances publiques retenue par le Gouvernement

-

1. Le Gouvernement retient une prévision de

croissance effective et potentielle en décalage avec le consensus

économique

-

A. LE GOUVERNEMENT ANTICIPE UNE CROISSANCE MOYENNE

DU PIB DE 1,6 % PAR AN ET L'ATTEINTE DU PLEIN EMPLOI D'ICI 2027

-

II. UNE TRAJECTOIRE DES FINANCES PUBLIQUES PEU

AMBITIEUSE ET QUI FRAGILISE LA FRANCE AU PLAN EUROPÉEN

-

A. UNE BAISSE MODESTE DES

PRÉLÈVEMENTS OBLIGATOIRES

-

B. UNE TRAJECTOIRE DE RÉDUCTION DE

DÉPENSES PUBLIQUES EN TROMPE L'oeIL QUI REPOSE SUR LES EFFORTS DES

SEULES ADMINISTRATIONS LOCALES ET DE SÉCURITÉ SOCIALE

-

C. UNE STRATÉGIE QUI PÉNALISE LA

FRANCE AU PLAN EUROPÉEN

-

D. LES OBJECTIFS DU GOUVERNEMENT PAR

SOUS-SECTEUR

-

A. UNE BAISSE MODESTE DES

PRÉLÈVEMENTS OBLIGATOIRES

-

III. IL EST NÉCESSAIRE DE CONSTRUIRE

DÈS MAINTENANT UNE TRAJECTOIRE AMBITIEUSE DE BAISSE DES DÉPENSES

PUBLIQUES

-

I. UN SCÉNARIO MACROÉCONOMIQUE TROP

OPTIMISTE

-

EXAMEN DES ARTICLES

-

TITRE PREMIER

ORIENTATIONS PLURIANNUELLES DES FINANCES PUBLIQUES

-

CHAPITRE PREMIER

LE CADRE FINANCIER DE L'ENSEMBLE DES ADMINISTRATIONS

-

ARTICLE 2

Objectif à moyen terme (OMT) des administrations publiques

-

ARTICLE 3

Décomposition de la trajectoire de solde effectif entre sa composante structurelle, sa composante conjoncturelle

et les mesures ponctuelles et temporaires

-

ARTICLE 4

Trajectoire d'effort structurel

-

ARTICLE 5

Mécanisme mis en place en cas de constatation d'un « écart important » par rapport à la trajectoire de solde structurel

-

ARTICLE 6

Plancher annuel des mesures nouvelles afférentes

aux prélèvements obligatoires

-

ARTICLE 7

Bornage des dépenses fiscales nouvellement créées

et de leurs prorogations

-

ARTICLE 8

Plafonnement des taxes affectées

-

ARTICLE 2

-

CHAPITRE II

LE CADRE FINANCIER PLURIANNUEL DES ADMINISTRATIONS PUBLIQUES CENTRALES

-

ARTICLE 9

Définition et montant du « périmètre des dépenses de l'État »

-

ARTICLE 10

Objectif de stabilité globale pour l'exécution

des schémas d'emploi 2023-2027

-

ARTICLE 11

Règles applicables aux plafonds des autorisations d'emploi

-

ARTICLE 12

Plafonds pluriannuels des crédits des missions

-

ARTICLE 13

Plafonds évaluatifs des concours de l'État

aux collectivités territoriales

-

ARTICLE 14

Objectif de diminution de l'impact environnemental du budget de l'État

-

ARTICLE 15

Durée maximale de cinq ans pour les nouveaux dispositifs

d'aide de l'État aux entreprises

-

ARTICLE 9

-

CHAPITRE III

LE CADRE FINANCIER PLURIANNUEL DES ADMINISTRATIONS PUBLIQUES LOCALES

-

CHAPITRE IV

LE CADRE FINANCIER PLURIANNUEL DES ADMINISTRATIONS DE SÉCURITÉ SOCIALE

-

ARTICLE 17

Objectif de dépenses des régimes obligatoires de base de sécurité sociale, objectif national de dépenses d'assurance maladie (ONDAM)

et taux d'évolution de ses sous-objectifs

-

ARTICLE 18

Objectif de stabilité des dépenses de gestion administratives des régimes obligatoires de sécurité sociale

-

ARTICLE 19

Mise en réserve d'une fraction de l'ONDAM

au début de chaque exercice

-

ARTICLE 20

Encadrement des « niches sociales »

-

ARTICLE 17

-

TITRE II

DISPOSITIONS RELATIVES À LA GESTION DES FINANCES PUBLIQUES ET À L'INFORMATION ET AU CONTRÔLE DU PARLEMENT

-

CHAPITRE PREMIER

ENSEMBLE DES ADMINISTRATIONS PUBLIQUES

-

CHAPITRE II

ADMINISTRATIONS PUBLIQUES CENTRALES

-

CHAPITRE III

ADMINISTRATIONS PUBLIQUES LOCALES

-

CHAPITRE IV

LE CADRE FINANCIER PLURIANNUEL DES ADMINISTRATIONS DE SÉCURITÉ SOCIALE

-

CHAPITRE V

AUTRES DISPOSITIONS

-

TRAVAUX DE LA COMMISSION

-

I. AUDITION DE MM. BRUNO LE MAIRE, MINISTRE DE

L'ÉCONOMIE, DES FINANCES ET DE LA SOUVERAINETÉ INDUSTRIELLE ET

NUMÉRIQUE, ET DE GABRIEL ATTAL, MINISTRE DÉLÉGUÉ

AUPRÈS DU MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA

SOUVERAINETÉ INDUSTRIELLE ET NUMÉRIQUE, CHARGÉ DES COMPTES

PUBLICS (26 SEPTEMBRE 2022)

-

II. AUDITION DE M. PIERRE MOSCOVICI,

PRÉSIDENT DU HAUT CONSEIL DES FINANCES PUBLIQUES (28 SEPTEMBRE

2022)

-

III. AUDITION DE MM. MAXIME DARMET,

ÉCONOMISTE FRANCE À ALLIANZ, DENIS FERRAND, DIRECTEUR

GÉNÉRAL DE COE-REXECODE ET ÉRIC HEYER, DIRECTEUR DU

DÉPARTEMENT ANALYSE ET PRÉVISION DE L'OBSERVATOIRE

FRANÇAIS DES CONJONCTURES ÉCONOMIQUES (OFCE), SUR LES

PERSPECTIVES ÉCONOMIQUES DE LA FRANCE POUR LES ANNÉES 2023

À 2027 (19 OCTOBRE 2022)

-

IV. EXAMEN EN COMMISSION (27 OCTOBRE 2022)

-

I. AUDITION DE MM. BRUNO LE MAIRE, MINISTRE DE

L'ÉCONOMIE, DES FINANCES ET DE LA SOUVERAINETÉ INDUSTRIELLE ET

NUMÉRIQUE, ET DE GABRIEL ATTAL, MINISTRE DÉLÉGUÉ

AUPRÈS DU MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA

SOUVERAINETÉ INDUSTRIELLE ET NUMÉRIQUE, CHARGÉ DES COMPTES

PUBLICS (26 SEPTEMBRE 2022)

-

LA LOI EN CONSTRUCTION

N° 86

SÉNAT

SESSION ORDINAIRE DE 2022-2023

Enregistré à la Présidence du Sénat le 27 octobre 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de loi, rejeté par l'Assemblée nationale après engagement de la procédure accélérée, de programmation des finances publiques pour les années 2023 à 2027 ,

Par M. Jean-François HUSSON,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

272 , 282 et T.A. 24 |

|

|

Sénat : |

71 , 73 et 87 (2022-2023) |

|

EXPOSÉ GÉNÉRAL

I. UN SCÉNARIO MACROÉCONOMIQUE TROP OPTIMISTE

A. LE GOUVERNEMENT ANTICIPE UNE CROISSANCE MOYENNE DU PIB DE 1,6 % PAR AN ET L'ATTEINTE DU PLEIN EMPLOI D'ICI 2027

1. Une croissance effective qui serait portée par la consommation des ménages et une croissance potentielle renforcée par l'investissement et l'atteinte du plein emploi

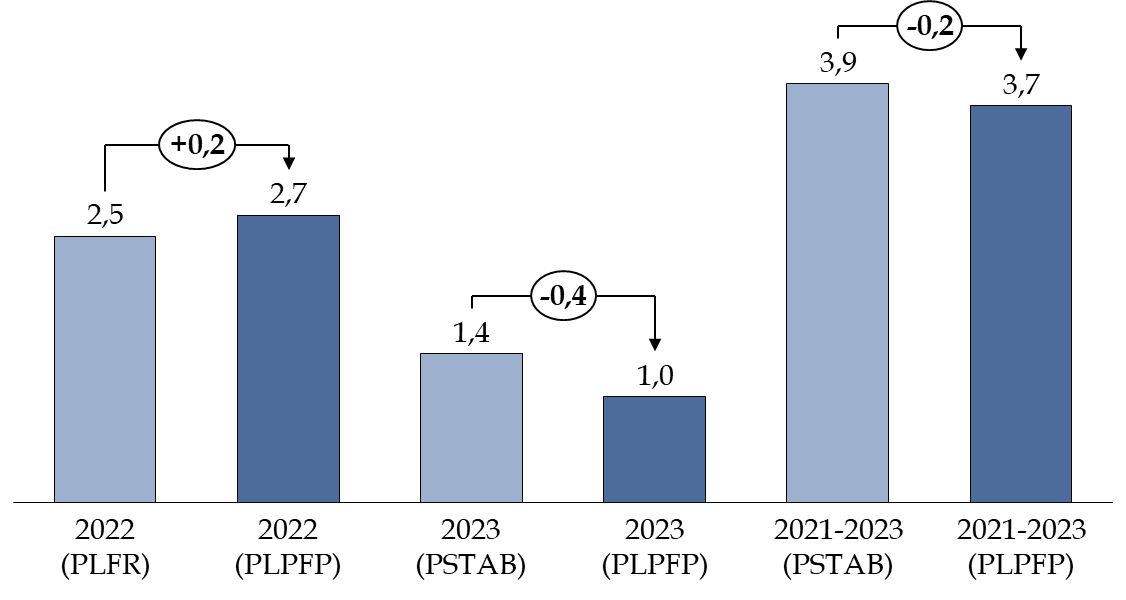

Le projet de loi de programmation des finances publiques ainsi que le projet de loi de finances pour 2023 reposent sur l'hypothèse d'une croissance du PIB en volume de 2,7 % en 2022 et de 1 % en 2023.

Le Gouvernement a donc révisé ses projections en comparaison de celles présentées en juillet 2022 lors de l'examen du projet de loi de finances rectificative et du programme de stabilité.

Évolution de la prévision de croissance du PIB du Gouvernement

(en volume - en pourcentage et en point de pourcentage)

Source : commission des finances du Sénat d'après les documents budgétaires

Pour l'année 2022, la prévision de croissance est rehaussée de 0,2 point de pourcentage ce qui se justifierait, d'après le rapport économique, social et financier (RESF), par une orientation plus favorable qu'anticipée de la consommation des ménages.

Quant à l'année 2023, le Gouvernement indique avoir pris acte d'une accélération plus rapide qu'anticipée de l'inflation (+ 1 point par rapport au programme de stabilité), du resserrement de la politique monétaire et d'un environnement international moins porteur.

Toutefois, ces explications ne manqueront pas d'être nuancées dans la suite du présent exposé (cf. infra ), les anticipations du Gouvernement pour 2023 apparaissant en particulier toujours optimistes malgré cette révision.

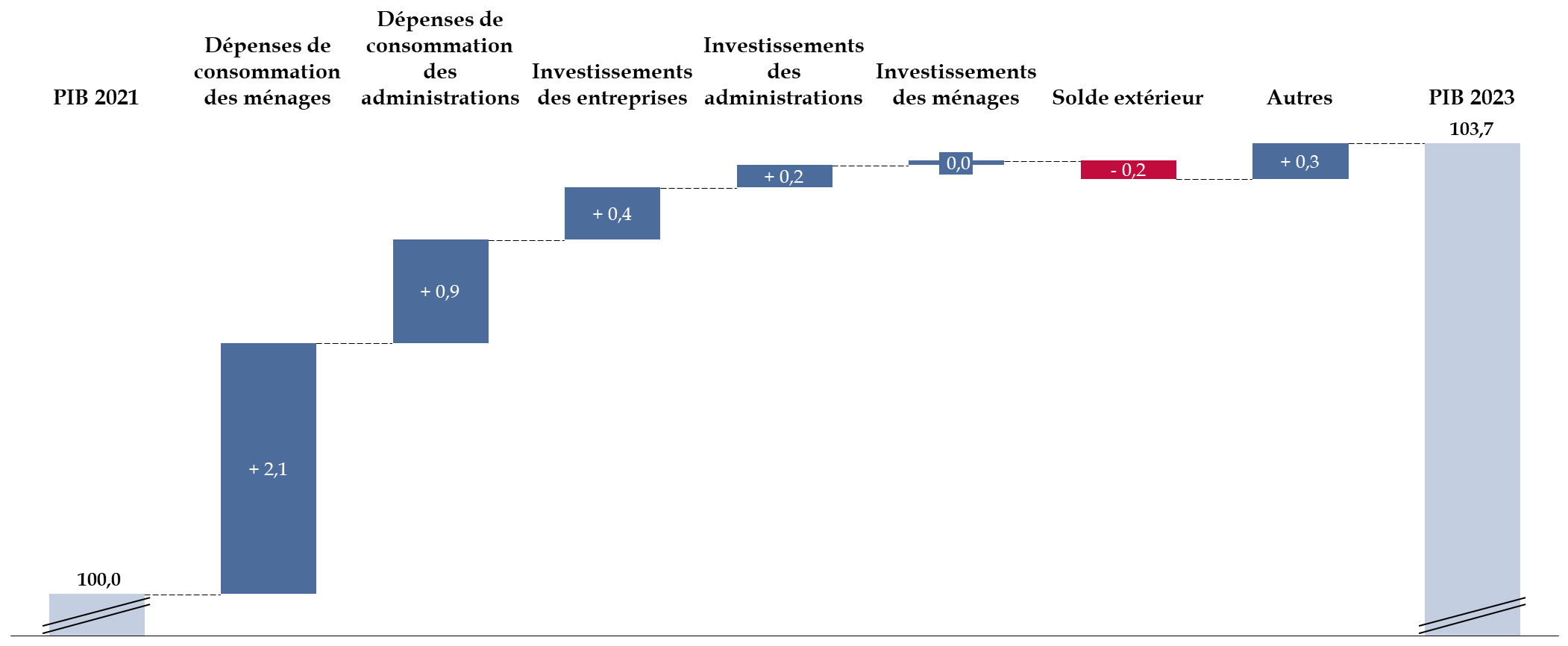

Sur la période 2021-2023, le Gouvernement retient l'hypothèse d'une croissance en volume du PIB de 3,7 %. Celle-ci reposerait principalement sur la consommation des ménages (2,1 points) et des administrations (0,9 point).

Dans le même temps, on peut relever que l'investissement des ménages (qui désigne essentiellement les achats immobiliers) ne progresserait pas en volume en raison de la normalisation attendue du nombre de transactions immobilières.

Le commerce extérieur contribuerait négativement (- 0,2 point) malgré le dynamisme des exportations en 2022 sous le double effet du ralentissement de la demande internationale en 2023 et de la hausse plus rapide des importations de produits énergétiques en 2022 et 2023.

Déterminants de l'évolution du PIB entre 2021 et 2023

(en volume - base 100 en 2021)

|

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE et les documents budgétaires

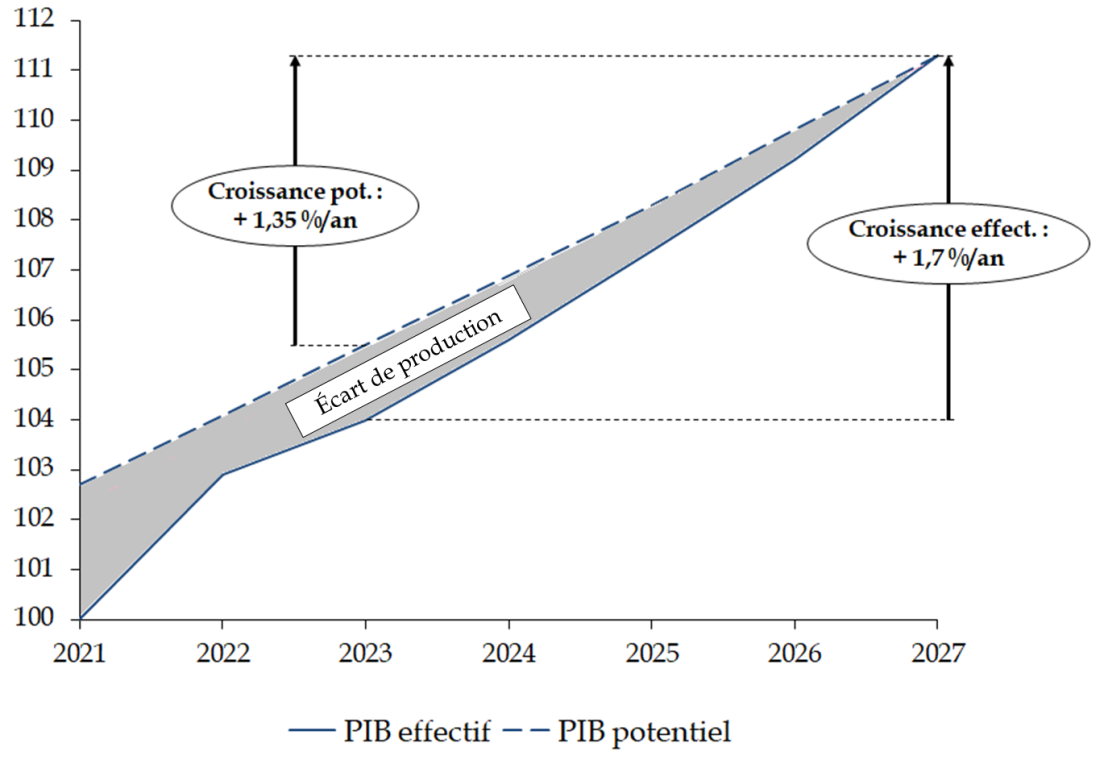

Le Gouvernement estime, par ailleurs, que l'économie française évolue en 2022 et continuera d'évoluer en 2023 en-dessous de ses capacités potentielles.

Ainsi, l'écart de production - qui mesure la différence entre le PIB potentiel et le PIB effectif - s'élèverait à - 1,1 % en 2022 et se creuserait à - 1,4 % en 2023. Il resterait négatif sur l'ensemble de la période de programmation tout en se refermant progressivement pour atteindre 0 % en 2027.

En présentant une hypothèse d'écart de production négatif, le Gouvernement signale ainsi qu'il considère que l'économie française dispose d'une capacité de rebond susceptible d'accélérer sa croissance au-delà du niveau de la croissance potentielle.

Dans ce contexte,

le scénario

macroéconomique retient, pour les années 2023 à 2027, une

prévision de croissance annuelle moyenne du PIB

de 1,6 % en

volume

effectivement supérieure à celle de la croissance

du PIB

potentiel (+ 1,35 % sur la période).

Croissance du PIB et du PIB potentiel

(en volume - base 100 en 2021)

Note : « croissance pot. » : croissance potentielle ; « croissance effect. » : croissance effective.

Source : commission des finances du Sénat d'après les documents budgétaires

La croissance potentielle serait, selon le Gouvernement, principalement soutenue par l'investissement en capital (0,5 point) qui resterait dynamique grâce aux mesures passées (réforme de l'impôt sur les sociétés et plan de relance) et à venir (plan France 2030 et réforme des impôts de production). Le Gouvernement fait également l'hypothèse de l'atteinte du plein emploi à l'horizon 2027.

Comme le rapporteur le précisera infra , l'estimation de l'écart de production ainsi que celle de la croissance potentielle sont l'objet d'un débat parmi les économistes.

2. L'hypothèse d'une normalisation progressive de l'inflation mais une hausse soutenue des taux d'intérêt souverains...

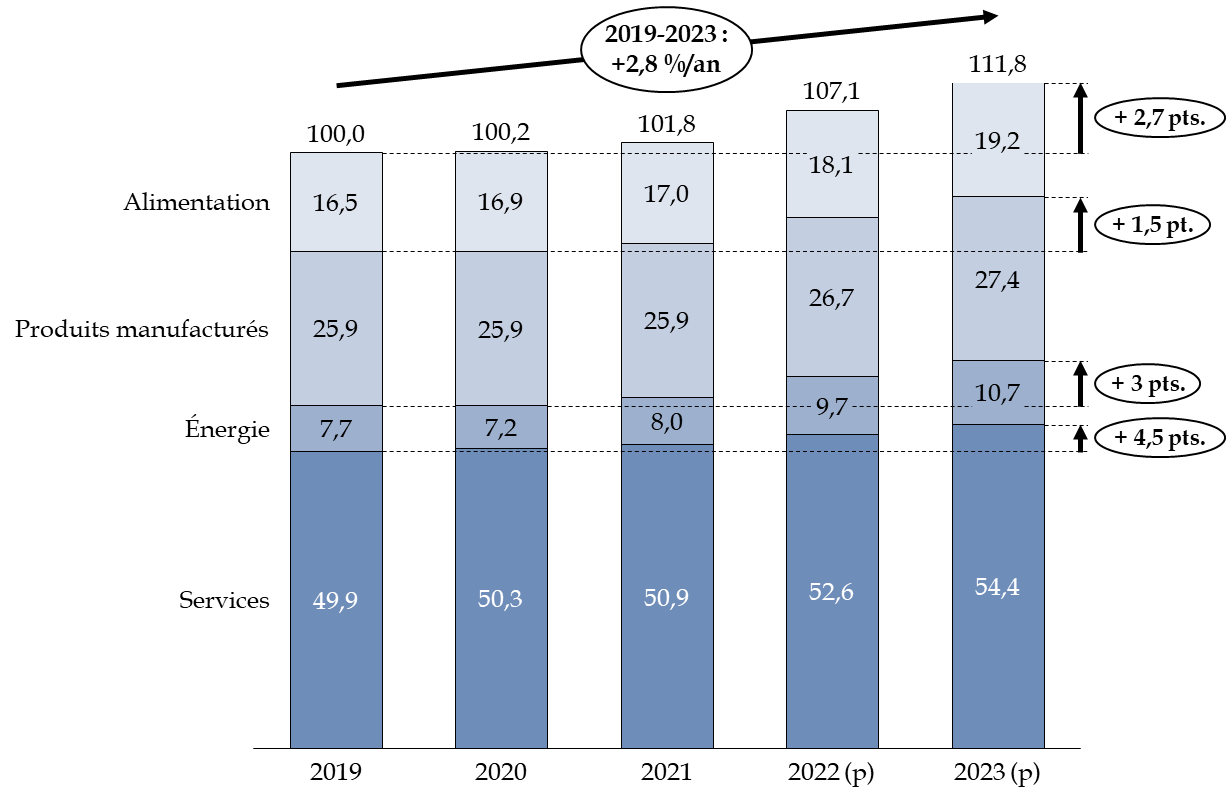

Selon les prévisions du Gouvernement, l'indice des prix à la consommation atteindrait 5,3 % en 2022 soutenu, notamment, par le renchérissement des prix de l'énergie mais contenu, par ailleurs, à hauteur de deux points par les effets du bouclier tarifaire et la remise sur le carburant.

En 2023, l'inflation décélèrerait pour atteindre + 4,2 % notamment en raison d'un reflux progressif des prix du pétrole et du maintien du bouclier tarifaire. En sens inverse, et sous l'effet de la diffusion de la hausse des prix du gaz et de l'électricité, l'inflation des prix de l'alimentation, des produits manufacturés et des services resterait à des niveaux comparables à ceux de l'année 2022.

Au bilan, d'après les hypothèses retenues par le Gouvernement, l'indice des prix à la consommation (hors tabac) aura progressé de 11,8 % entre 2019 et 2023 soit + 2,8 % par an en moyenne.

Le rapporteur observe que malgré la hausse brutale et très importante des prix de l'énergie, les prix auront surtout progressé dans les services (+ 4,5 points en 2023 par rapport à la situation avant crise). De même, la hausse des prix dans l'alimentation apparait très importante sur la période (+2,7 points).

Décomposition de l'évolution de l'indice

des prix à la consommation hors tabac

(base 100 en 2019)

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE et les documents budgétaires

La progression des prix dans les services

résulterait, en 2022 et

en 2023, de l'évolution des

salaires

qui serait plus dynamique que par le

passé. En

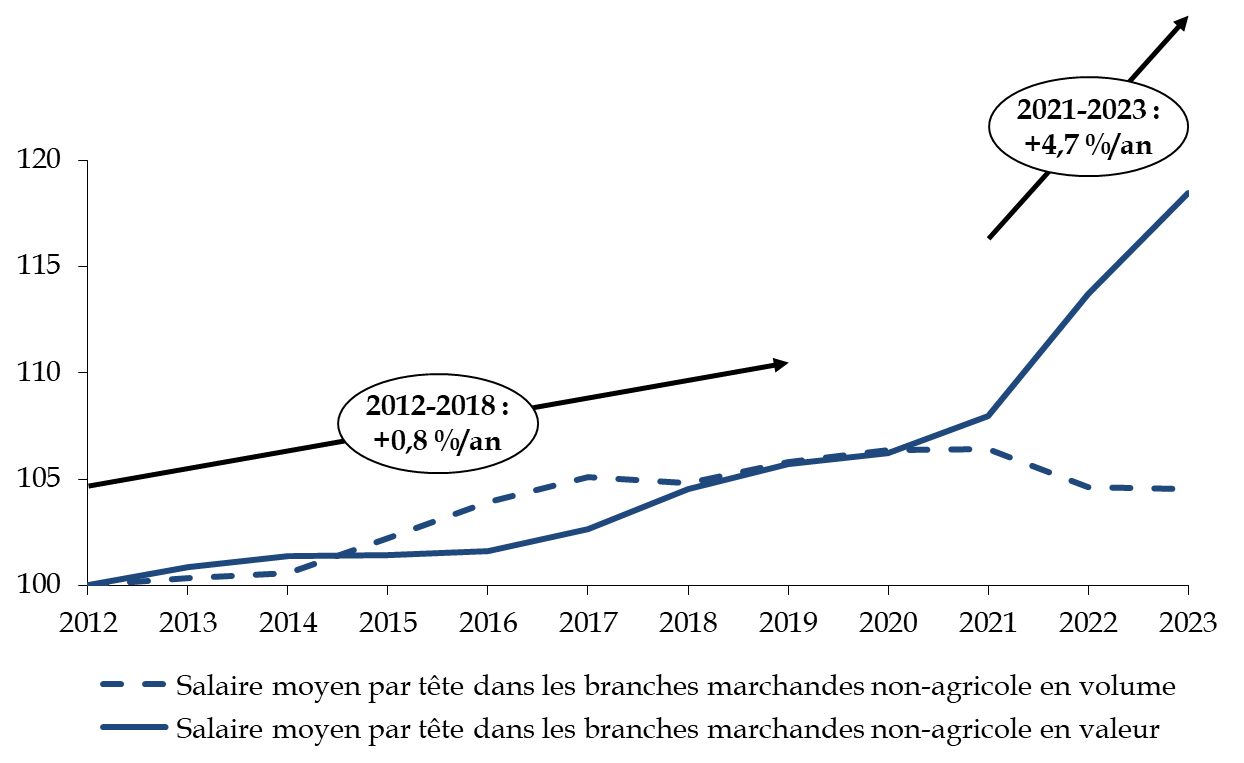

effet, le salaire moyen par tête (SMPT) progresserait en valeur

de

4,7 % par an en moyenne sur la période 2021-2023 contre

+ 0,8 % par an en moyenne sur la période 2012-2019.

Il est à noter que cette augmentation des salaires alimente l'inflation et ne se traduit donc pas par un gain de pouvoir d'achat pour les travailleurs. Ainsi, alors qu'il a continument augmenté sur la période 2012-2018, le salaire réel (c'est-à-dire dire en volume) moyen par tête devrait se réduire entre 2021 et 2023.

Évolution du salaire moyen par tête

(base 100 en 2012)

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE et les documents budgétaires

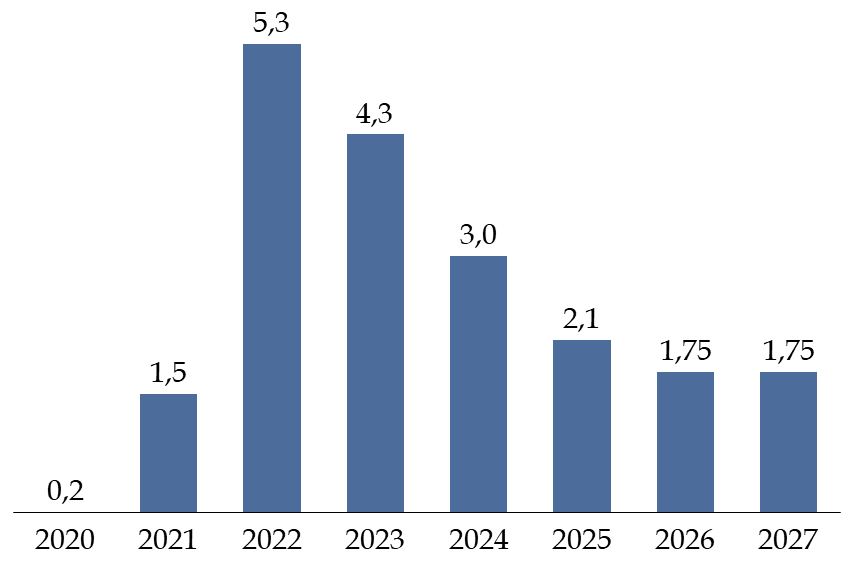

À moyen terme, le Gouvernement prévoit une normalisation progressive de l'évolution de l'indice des prix. Ainsi, l'inflation hors tabac convergerait à nouveau vers 2 % par an à compter de 2025.

Prévision d'inflation de l'indice des

prix

à la consommation hors tabac du Gouvernement

(en pourcentage)

Source : commission des finances du Sénat

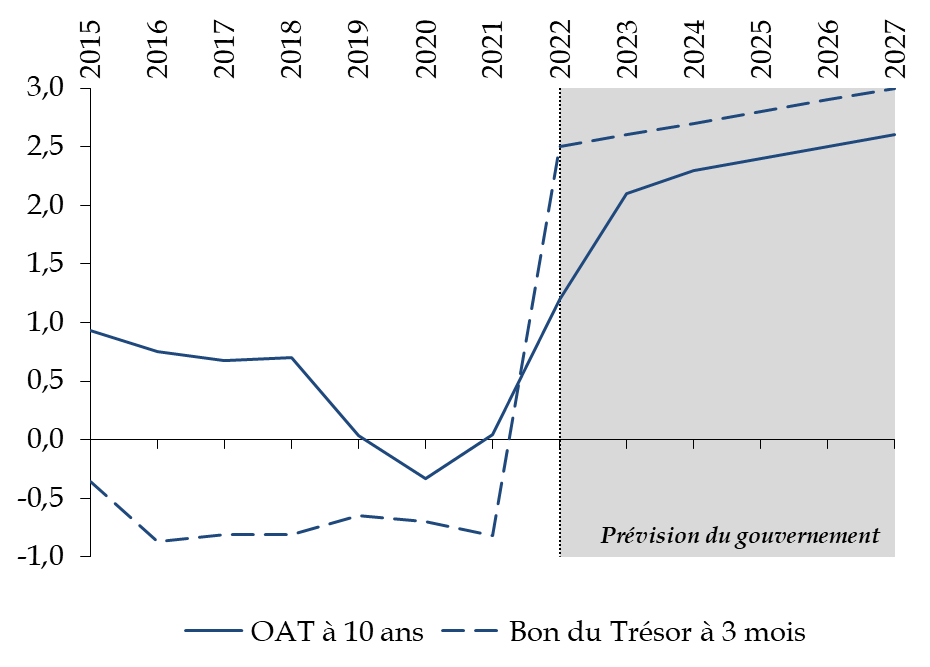

Considérant le niveau encore élevé de l'inflation anticipée en zone euro, le Gouvernement fait l'hypothèse que la Banque centrale européenne continuera de resserrer sa politique monétaire au travers, notamment, d'une augmentation de ses taux directeurs.

En conséquence, le rapport annexé au projet de loi de programmation prévoit une hausse notable des taux de l'obligation assimilable du Trésor (OAT) à 10 ans et des bons du Trésor à taux fixe (BTF) à trois mois.

Prévision gouvernementale

d'évolution

du taux des obligations souveraines

(en pourcentage)

Source : commission des finances du Sénat d'après les données de la Banque de France et les documents budgétaires

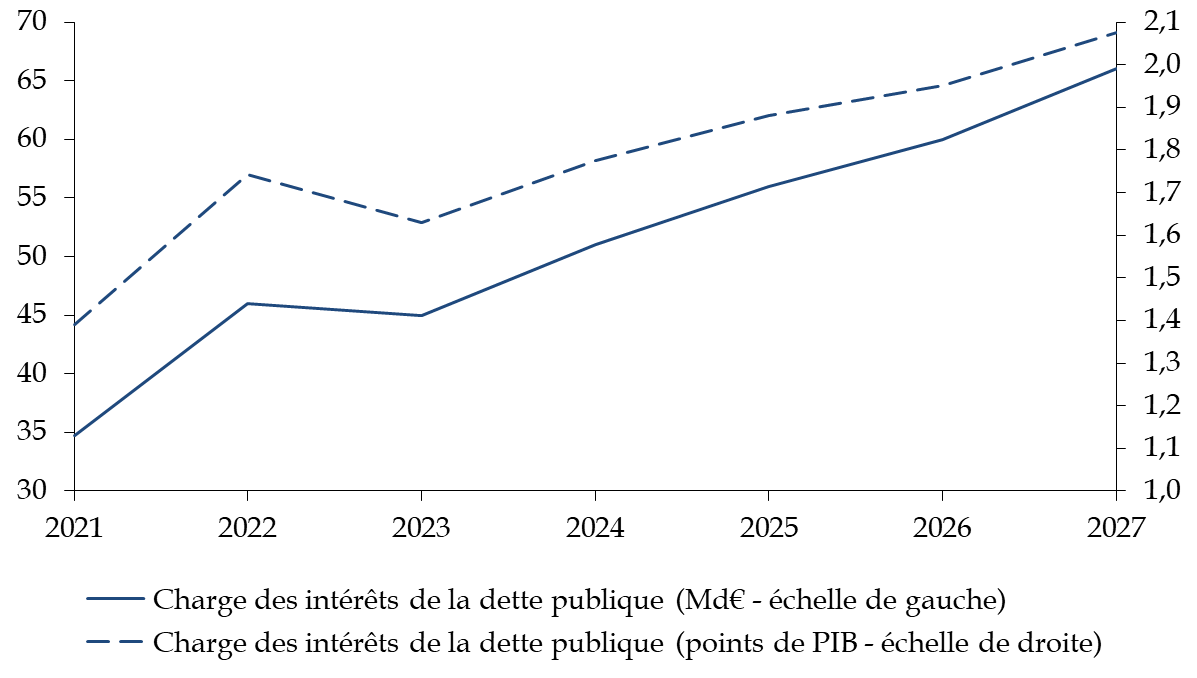

Cette remontée des taux d'intérêt souverains conduit, par ailleurs, le Gouvernement à prévoir une hausse de la charge des intérêts de la dette en valeur comme en point de PIB.

Ainsi, sur le périmètre de l'ensemble des administrations publiques la charge de la dette représenterait 2,1 % du PIB en 2027 soit près de 65 milliards d'euros.

Prévision gouvernementale d'évolution de

la charge

de la dette publique

(en milliards d'euros et en points de PIB)

Source : commission des finances du Sénat d'après les documents budgétaires

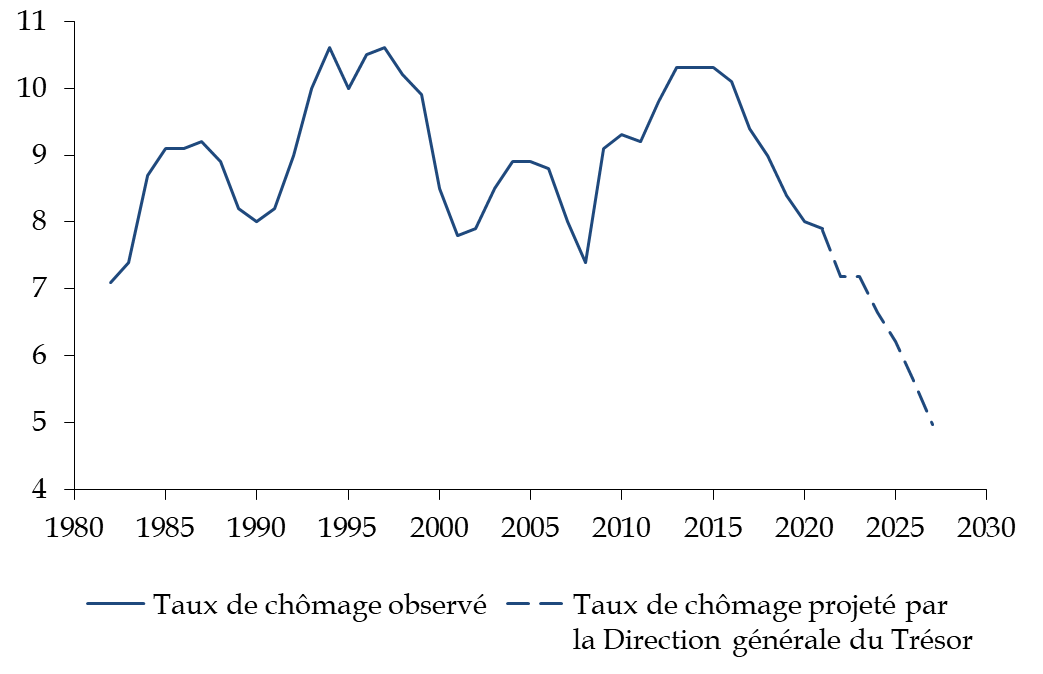

3. ... ainsi qu'une augmentation de la population active et un taux de chômage à 5 % à l'horizon 2027

Le Gouvernement retient des hypothèses d'augmentation de la population active (sous l'effet notamment d'une réforme des retraites) et une baisse importante du taux de chômage , même si le projet de programmation des finances publiques n'indique pas de cibles quantitatives en la matière.

Toutefois, certains de ces éléments ont été publiés dans d'autres documents relatifs à la programmation pluriannuelle des finances publiques, tels que le programme de stabilité pour les années 2022 à 2027, ou communiqués - en tant qu'hypothèses de travail - à certains organismes comme le Conseil d'orientation des retraites (COR).

Ainsi, comme l'indique le COR dans son rapport annuel sur

l'évolution et les perspectives des retraites en France publié

en

septembre 2022, les hypothèses macroéconomiques qui lui ont

été transmises par la direction générale du

Trésor font état de

l'objectif d'atteindre 5 % de

chômage en 2027 contre 7,9 % en 2021.

Évolution du taux de chômage

(en pourcentage de la population active)

Source : commission des finances du Sénat d'après le rapport annuel du Conseil d'orientation des retraites de septembre 2022

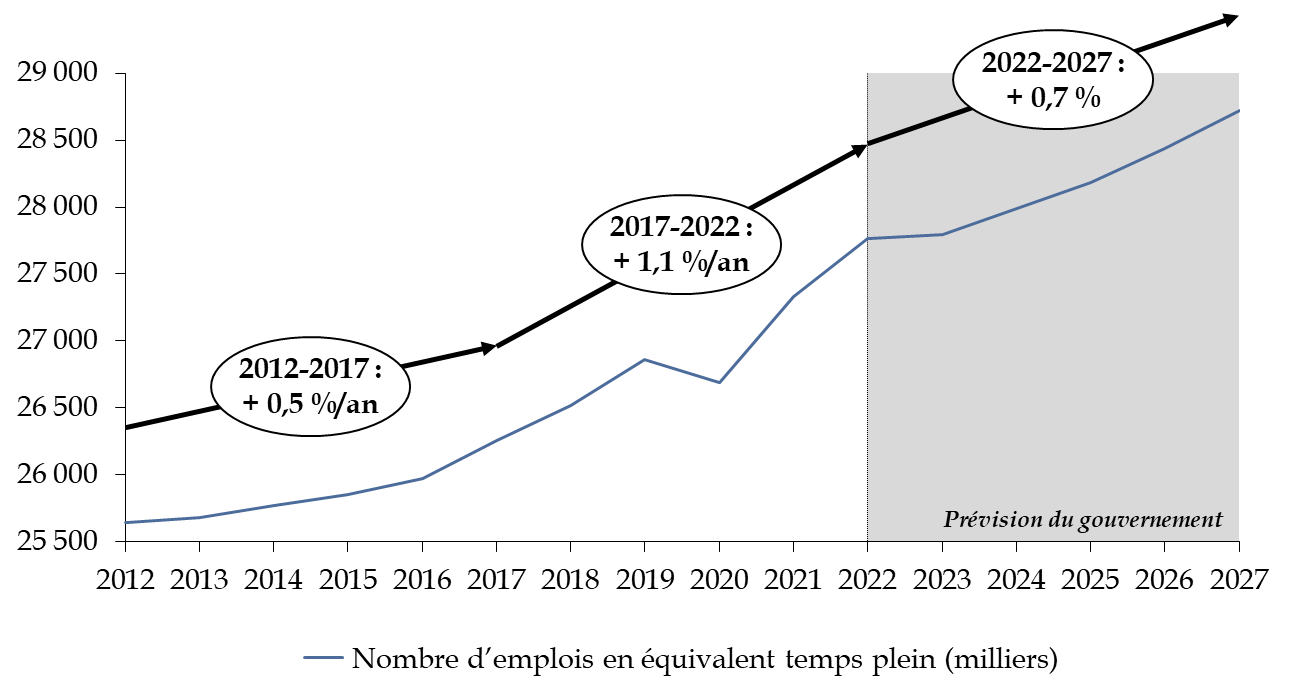

En parallèle, les projections figurant au programme de stabilité pour les années 2022-2027 montrent que le Gouvernement anticipe une progression du nombre des emplois en équivalent temps plein (+ 1,4 million). L'évolution constatée au cours de la période 2022-2027 serait toutefois moins importante (+ 0,7 % par an) qu'au cours du précédent quinquennat (+ 1,1 % par an).

Évolution du nombre d'emplois

(en milliers)

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE et le programme de stabilité pour les années 2022-2027

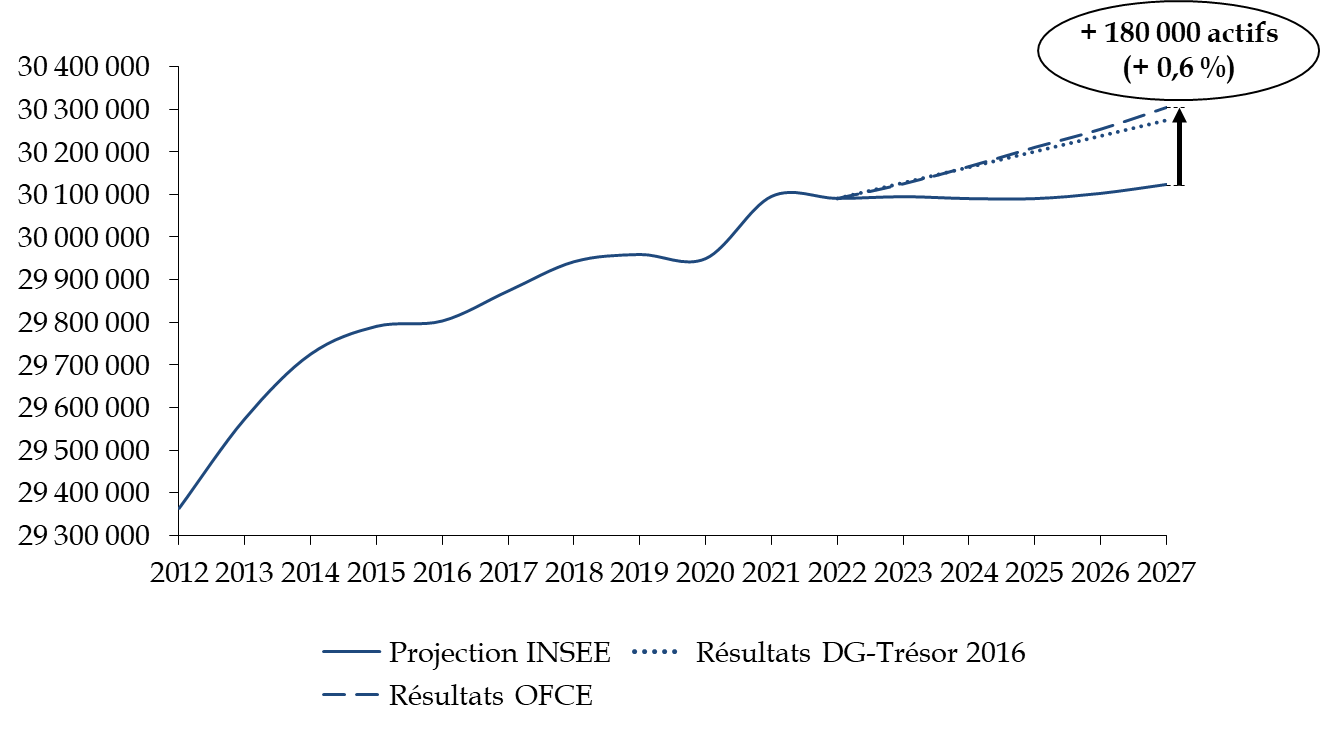

Enfin, l'effet d'une réforme visant à reculer

l'âge de départ à la retraite sur la population active a

donné lieu à des travaux en 2016 et en 2022

réalisés par la direction générale du

Trésor

1

(

*

)

et par

l'OFCE

2

(

*

)

au profit

du

COR.

Sous toutes réserves, il en ressort qu' une réforme visant à reculer progressivement de deux ans l'âge de départ à la retraite à raison d'un trimestre par génération pourrait accroître la population active d'environ 0,6 % en 2027 en comparaison des projections de l'INSEE.

Évolution de la population active

(en nombre d'actifs)

Source : calculs de la commission des finances du Sénat d'après les projections de population active de l'INSEE, les travaux de l'OFCE (OFCE - Les effets économiques d'une hausse de l'âge d'ouverture des droits à la retraite - 26 janvier 2022) et les travaux de la direction générale du Trésor (DGT - Les effets macroéconomiques d'un recul de l'âge de l'ouverture des droits à la retraite - 19 octobre 2016)

B. LE SCÉNARIO MACROÉCONOMIQUE DU GOUVERNEMENT REPOSE SUR DES HYPOTHÈSES TROP OPTIMISTES ET FINALEMENT FRAGILES

1. Le Gouvernement retient une prévision de croissance effective et potentielle en décalage avec le consensus économique

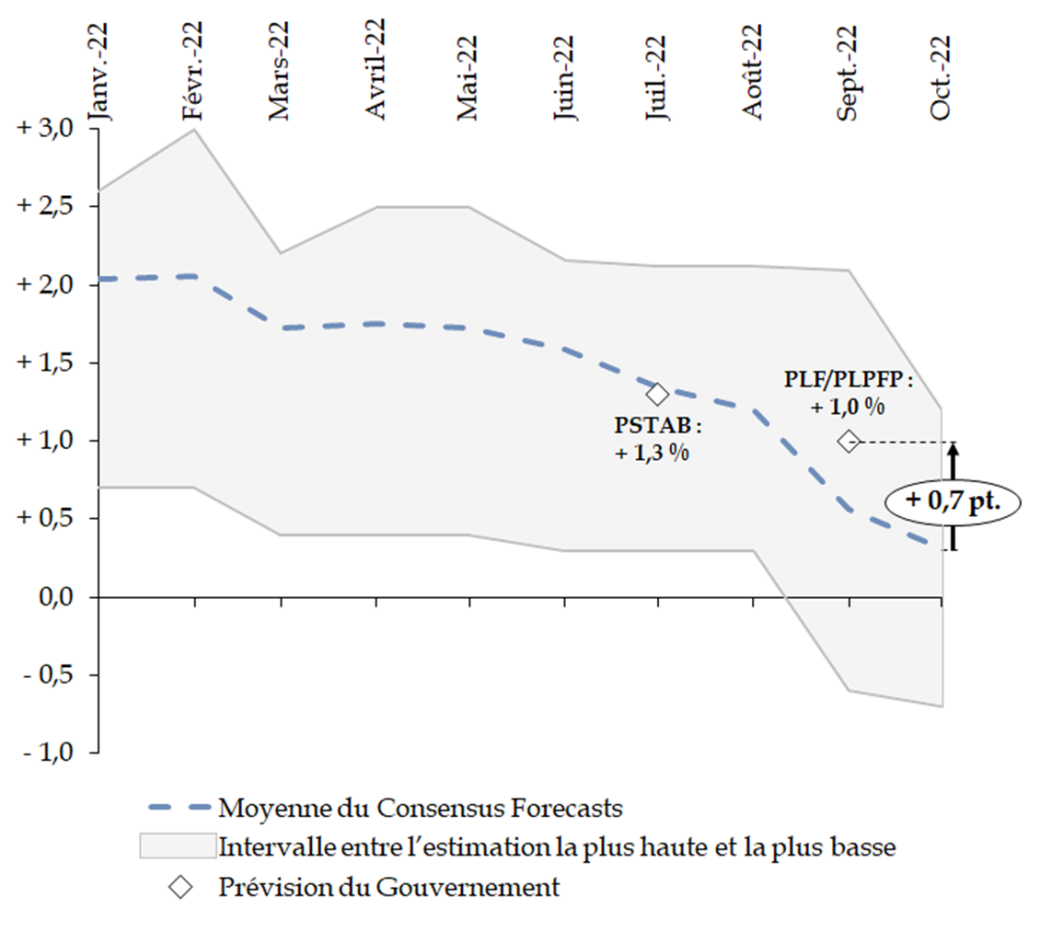

En comparaison des prévisions produites par les instituts de conjoncture, l'hypothèse de croissance retenue par le Gouvernement pour l'année 2023 apparait optimiste.

Déjà relativement supérieure au consensus lors du dépôt du projet de loi de programmation, la prévision de croissance du PIB de 1 % en 2023 est, en octobre, très proche des estimations les plus hautes du Consensus Forecasts (+ 1,2 % - Bank of America ) et 0,7 point au-dessus de la moyenne des conjoncturistes (+ 0,3 %).

Évolution de la prévision de croissance

du PIB pour l'année 2023

(en volume - en pourcentage)

Source : commission des finances du Sénat d'après les documents budgétaires et les prévisions janvier-octobre 2022 du Consensus Forecasts

L'une des principales sources d'écarts entre la prévision gouvernementale et celle de la moyenne des conjoncturistes concerne la progression de la consommation des ménages.

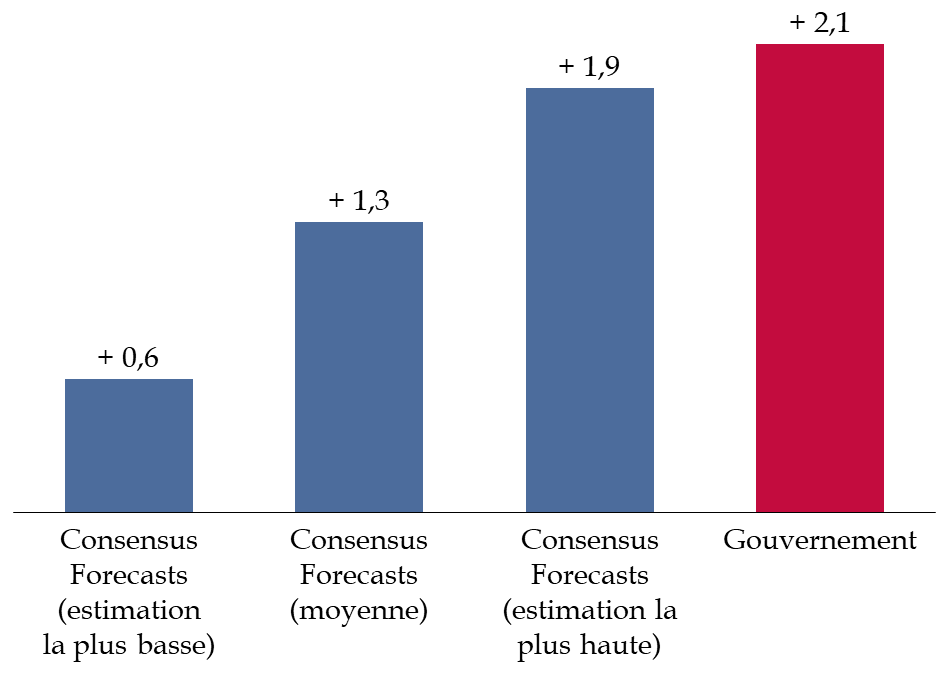

En effet, le Gouvernement fait l'hypothèse qu'entre 2021 et 2023, la consommation des ménages progressera de 3,9 % ce qui permettrait d'augmenter la croissance économique de 2,1 points.

Or, les instituts interrogés par le Consensus Forecasts considèrent en moyenne que les dépenses de consommation ne soutiendraient la croissance économique, entre 2021 et 2023, qu'à hauteur de 1,3 point de PIB. Les estimations les plus hautes des conjoncturistes (+ 1,9 point) sont même inférieures à celle retenue par le Gouvernement.

Contribution de la consommation des

ménages

à la croissance du PIB entre 2021 et 2023

(en point de PIB)

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires et la prévision de croissance du Consensus Forecasts d'octobre

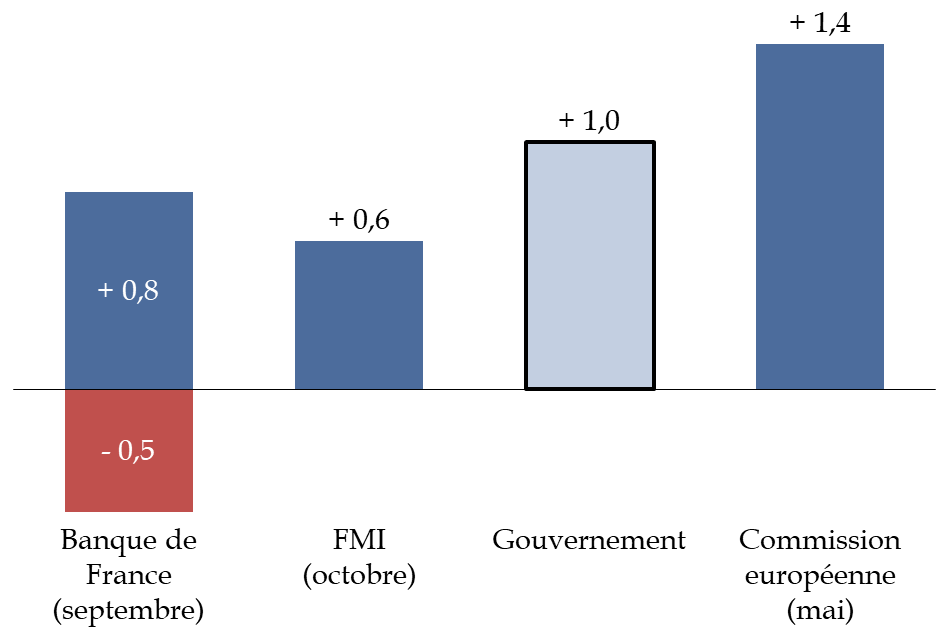

Parmi, les conjoncturistes « institutionnels », seule la Banque de France et le FMI proposent des estimations du PIB en 2023 relativement récentes (septembre et octobre). La Commission européenne n'a, quant à elle, pas actualisé sa prévision (+ 1,4 %) depuis l'été 2022.

On peut relever, également, que devant les incertitudes liées à l'évolution des prix des matières premières, la Banque de France a fourni deux estimations de croissance pour 2023 correspondant à un scénario « optimiste » (+ 0,8 % de croissance) et « pessimiste » (- 0,5 % de croissance).

Contribution de la consommation des

ménages

à la croissance du PIB entre 2021 et 2023

(en pourcentage)

Source : commission des finances d'après les prévisions de moyen terme de la Banque de France en septembre 2022, le Global Economic Outlook du FMI d'octobre 2022 et la prévision macroéconomique pour la France de la Commission européenne de mai 2022

Sur l'horizon de moyen terme, la trajectoire de croissance du PIB du Gouvernement ne fait pas consensus parmi les conjoncturistes et apparait, dans l'ensemble, sans doute un peu optimiste.

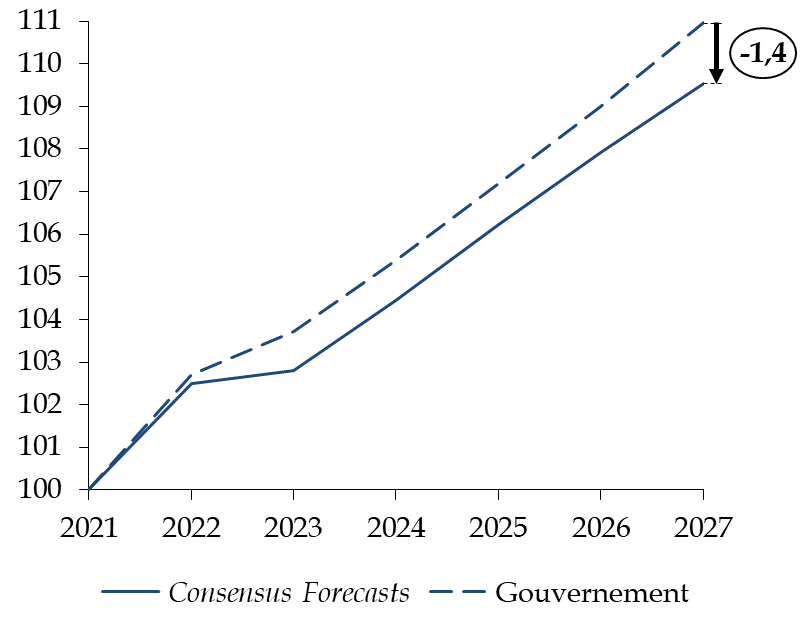

En effet, d'après le Consensus Forecasts , le PIB devrait évoluer moins rapidement sur la période 2023-2027 (+ 1,3 % par an, en moyenne) que ce que ne prévoit le Gouvernement (+ 1,6 % par an, en moyenne). Ainsi, en 2027, le PIB pourrait se situer 1,4 point en dessous de la projection retenue au projet de loi de programmation des finances publiques.

Évolution du PIB sur la période 2021-2027

(en volume - base 100 en 2021)

Source : commission des finances du Sénat d'après la prévision de long terme du Consensus Forecasts d'octobre 2022 et les documents budgétaires

Pour rappel, à moyen terme, la croissance économique est supposée tendre vers son niveau potentiel ce qui justifie que, conventionnellement, le Gouvernement considère que l'écart de production sera proche de zéro à l'horizon de la programmation.

Dans ce contexte et hors chocs exogènes, la trajectoire du PIB effectif dépend principalement de deux facteurs : l'estimation de l'écart de production en début de période, d'une part, et la prévision de croissance du PIB potentiel, d'autre part.

Afin d'éclairer les travaux de la commission des finances, le Président et le Rapporteur général ont pris l'attache de plusieurs conjoncturistes et réalisé un sondage portant sur l'estimation de l'écart de production et sur l'évolution du PIB potentiel . Les résultats obtenus ont été complétés par les prévisions d'autres organismes à l'instar du FMI.

Si un débat entre économistes s'est fait jour quant à la possibilité que - au regard, notamment, des tensions sur le marché du travail - l'économie française n'ait pas évolué en 2022 à son niveau potentiel, les résultats du sondage montre que l'hypothèse retenue par le Gouvernement (- 1,1 %) demeure centrale.

Prévision de l'écart de production

sur la période 2022-2027

(en point de PIB potentiel)

Source : calculs de la commission des finances du Sénat d'après les données fournies par les répondants au sondage, les prévisions d'octobre 2022 du FMI et les documents budgétaires

En d'autres termes, s'agissant de l'écart de production, le Gouvernement et les conjoncturistes interrogés s'accordent - en moyenne - sur la situation de départ de l'économie française en 2022.

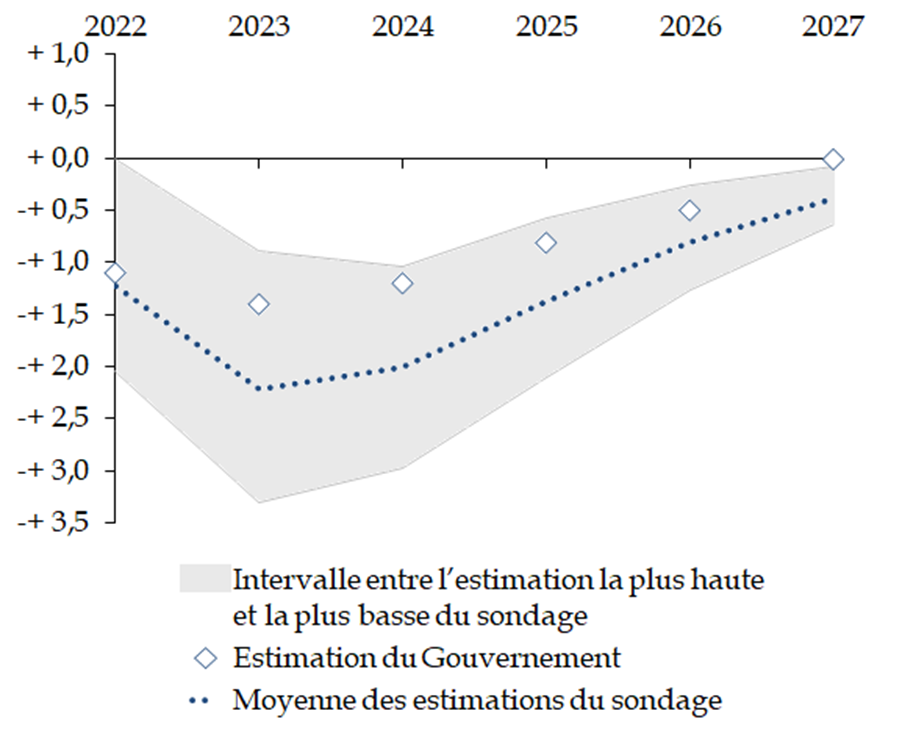

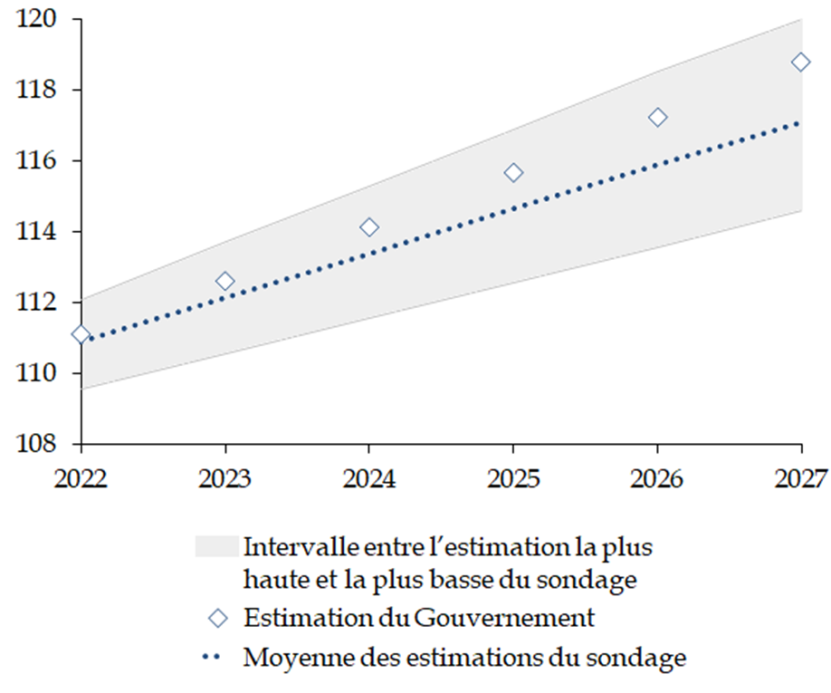

À l'inverse, le Gouvernement diverge des conjoncturistes interrogés en ce qui concerne l'évaluation de la croissance potentielle qu'il estime à + 1,35 % par an sur la période de programmation alors que les répondants estiment en moyenne qu'elle s'établirait aux environs de +1,05 % par an sur la période.

Prévision de la croissance potentielle

sur

la période 2022-2027

(en volume - base 100 au PIB effectif

de l'année

2021)

Source : calculs de la commission des finances du Sénat d'après les données fournies par les répondants au sondage, les prévisions d'octobre 2022 du FMI et les documents budgétaires

Le possible biais optimiste du Gouvernement pourrait trouver une explication dans le fait qu' il anticiperait un peu trop les effets positifs à attendre des différentes réformes structurelles envisagées : assurance-chômage, retraites, minimas sociaux etc.

À titre d'exemple, les effets sur le PIB à l'horizon 2027 d'une réforme des retraites apparaissent relativement modestes et incertains au regard des conclusions des travaux réalisés sur le sujet.

Dans un document de travail 3 ( * ) remis au COR en janvier 2022, la direction générale du Trésor estimait qu'une réforme visant à reculer progressivement de deux ans l'âge de départ à la retraite à raison d'un trimestre par an augmenterait le PIB de 0 à 1 point d'ici 5 ans .

Il s'agit d'un écart large dont la borne supérieure apparait un peu optimiste puisque que dans un exercice de simulation comparable effectué au profit du COR, l'OFCE 4 ( * ) estimait que cette même réforme réduirait le PIB de l'ordre de 0,1 point à l'horizon de cinq ans.

Compte tenu de l'ensemble de ces éléments, le scénario de croissance du Gouvernement à court comme à moyen terme se caractérise par un optimisme certain en comparaison du consensus économique.

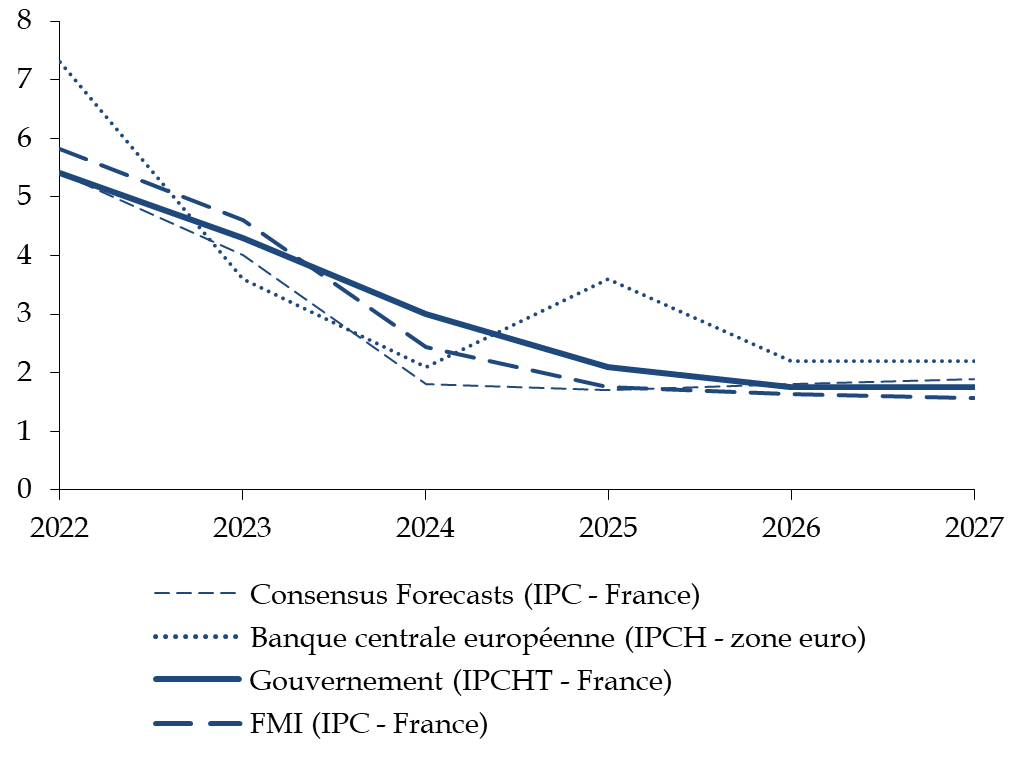

2. Le scénario d'évolution de l'inflation est réaliste tandis que celui de remontée des taux d'intérêt apparaît conservateur

À l'inverse, le scénario retenu par le Gouvernement s'agissant de l'évolution de l'inflation et des taux d'intérêt présente un caractère central voire prudent.

Prévisions d'évolution des prix entre 2022 et 2027

(en pourcentage)

IPC : indice des prix à la consommation ; IPCH : indice des prix à la consommation harmonisée ; IPCHT : indice des prix à la consommation hors tabac.

Source : commission des finances du Sénat d'après les institutions ou organismes cités

En effet, tant le Consensus Forecasts que les conjoncturistes institutionnels comme le FMI prévoient une évolution tendancielle de l'inflation similaire à celle indiquée par le Gouvernement.

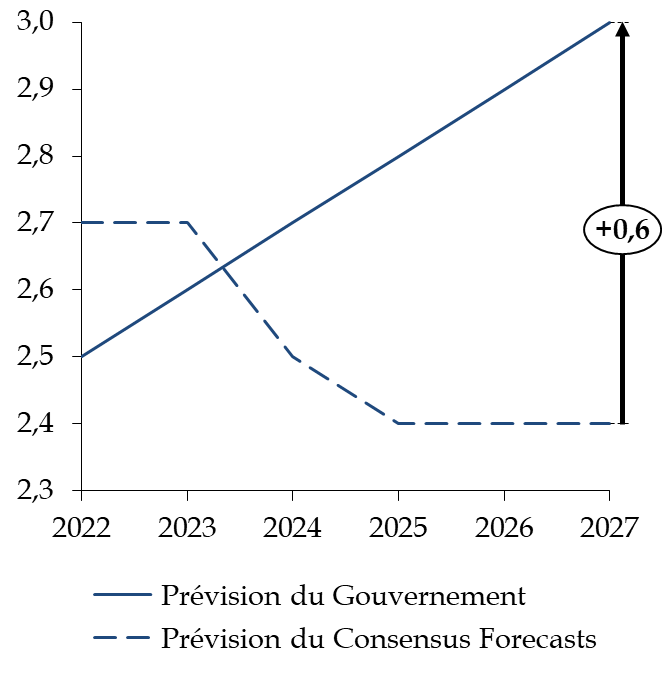

Concernant l'évolution des taux d'intérêt, il convient de distinguer deux périodes de temps. En 2022 et 2023, la prévision du Gouvernement concernant le taux des obligations souveraines à 10 ans apparaît un peu basse.

En réalité, sauf retournement, la prévision gouvernementale pour la fin de l'année 2022, à 2,5 %, est d'ores et déjà dépassée puisque le taux moyen de l'OAT à 10 ans au mois de septembre atteignait 2,7 %.

Le Consensus Forecasts du mois d'octobre 2022 tient compte de cette situation en retenant effectivement un taux des obligations souveraines à 10 ans à 2,7 % pour cette année et relève, en conséquence, son estimation de taux d'intérêt pour 2023 de 2,1 % (prévision d'août) à 2,7 % dans sa dernière prévision. À moyen-terme, la prévision gouvernementale apparaît prudente voire conservatrice et à l'horizon 2027 elle se situe 0,6 point au-dessus de la moyenne du Consensus Forecasts .

Prévisions d'évolution du taux de

l'obligation assimilable

du Trésor à 10 ans

(en pourcentage)

Source : commission des finances du Sénat d'après les documents budgétaires et les prévisions d'octobre 2022 du Consensus Forecasts

Pour autant que le scénario des conjoncturistes se réalise, il constituerait une bonne nouvelle pour les finances publiques en permettant de limiter la progression de la charge de la dette.

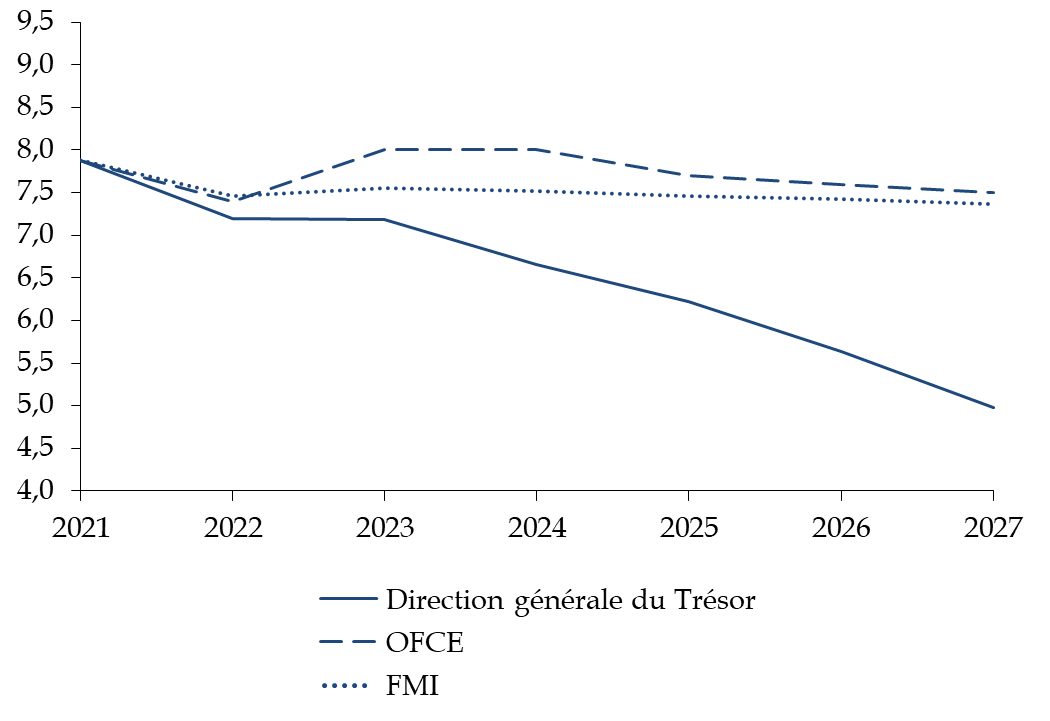

3. L'objectif de réduire le chômage à 5 % est louable mais ne constitue pas une hypothèse macroéconomique prudente

Les prévisions d'emploi particulièrement favorables retenues par le Gouvernement peuvent être analysées comme correspondant à un objectif volontariste du Gouvernement en la matière. Pour autant, elles apparaissent - précisément - sans doute trop optimistes et, en tout cas, ne font pas l'objet d'une documentation suffisante pour en évaluer la crédibilité .

D'une part, il convient de rappeler qu'atteindre l'objectif retenu par le Gouvernement de 5 % de chômage en 2027 serait parfaitement inédit depuis 1979 et impliquerait une baisse de 2,2 points par rapport à 2022.

D'autre part, l'on observe que parmi les conjoncturistes qui produisent une estimation de l'évolution du taux de chômage, peu d'entre eux partagent l'optimisme du Gouvernement.

À cet égard, tant le FMI que l'OFCE dans leurs évaluations les plus récentes estiment que le taux de chômage à l'horizon 2027 devrait plutôt se situer autour de 7,5 %.

Prévision de l'évolution du taux de

chômage en France

(en pourcentage de la population active)

Source : commission des finances du Sénat d'après le rapport annuel de septembre 2022 du Conseil d'orientation des retraites, les travaux de l'OFCE (OFCE - Quelle trajectoire pour l'économie française au cours du prochain quinquennat ? - 21 juillet 2022) et du FMI (prévision d'octobre 2022)

Comme l'a indiqué Madame Agnès Bénassy-Quéré, cheffe économiste de la direction générale du Trésor, lors de son audition par le rapporteur, cette trajectoire repose sur l'engagement de réduire le niveau du chômage structurel.

Or, les réformes envisagées pour parvenir à ce résultat sont simplement énumérées par le rapport annexé au projet de loi de programmation des finances publiques qui évoque « la réforme des retraites, [...] la réforme du RSA, [...] la réforme de contra-cyclicité de l'assurance chômage, [...] l'amélioration de l'accompagnement des demandeurs d'emploi (transformation de Pôle Emploi en France Travail), [...] l'élargissement au lycée professionnel du succès de l'apprentissage et [...] la mise en place d'un service public de la petite enfance » .

À ce stade, aucune documentation n'accompagne cette trajectoire afin d'évaluer l'impact attendu de chaque réforme sur le taux de chômage.

Paradoxalement, certaines d'entre elles pourraient même, a priori, avoir des effets négatifs à court terme sur l'évolution du taux de chômage .

Tel est par exemple le cas de la réforme des retraites qui, selon les calculs de la direction générale du Trésor et de l'OFCE, augmenterait le taux de chômage de 0,5 à 0,6 point de pourcentage à l'horizon 5 ans.

En outre, certaines des réformes évoquées n'auraient, à ce jour, pas de traduction dans la trajectoire budgétaire. C'est notamment le cas de l'élargissement de l'apprentissage, comme le faisait observer Eric Heyer, directeur de la prévision de l'OFCE, lors de son audition par la commission des finances 5 ( * ) .

Dans ce contexte, il est permis de s'interroger sur le fait que la cible de taux de chômage retenue par le Gouvernement - qui a des incidences importantes sur l'évolution des finances publiques par le canal des prélèvements assis sur le travail et celui des dépenses - constitue un horizon crédible pour une programmation budgétaire ou un affichage politique .

4. L'optimisme du scénario macroéconomique interroge quant à la solidité de la trajectoire de finances publiques retenue par le Gouvernement

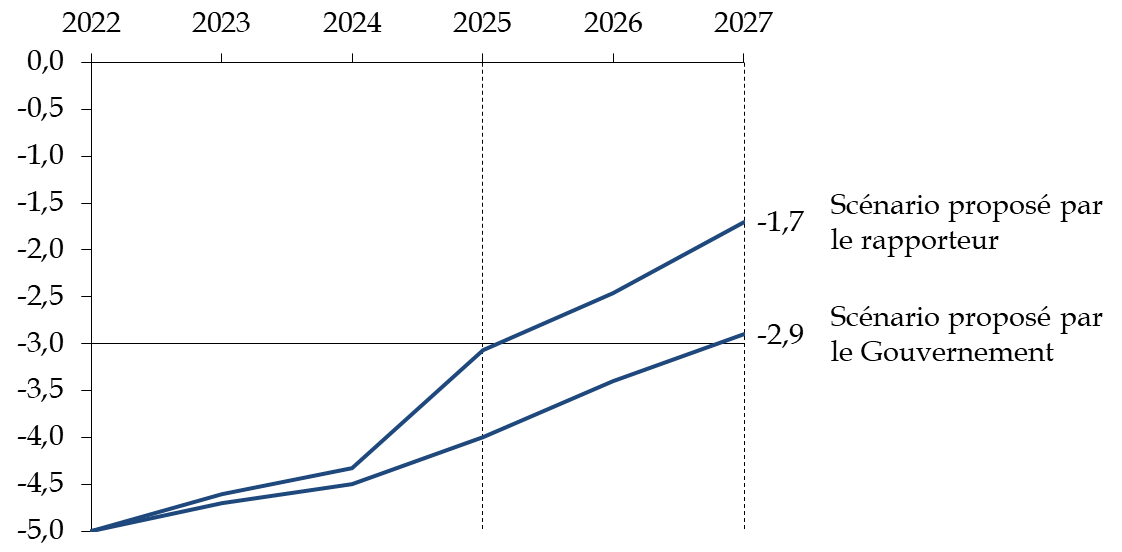

Dans la mesure où les prévisions macroéconomiques retenues par le Gouvernement apparaissent en décalage avec le consensus économique, la solidité de la trajectoire des finances publiques - qui sera présentée infra - peut être interrogée.

En particulier, l'évolution des recettes publiques est largement assise sur celle du PIB, ce qui implique qu'une activité moins dynamique qu'anticipée se traduirait par un niveau de recettes plus faible.

À scénario de dépenses inchangé

mais en révisant les hypothèses d'évolution du PIB

effectif et potentiel ainsi que celles des recettes publiques, la trajectoire

de finances publiques du Gouvernement proposée à

l'article 3

du projet de loi apparaitrait particulièrement

dégradée.

Comparaison des trajectoires des finances

publiques

selon le scénario macroéconomique retenu

(en point de PIB sauf mention contraire)

|

Trajectoire de solde public du Gouvernement

|

||||||

|

Solde en % du PIB |

-5,0 |

-4,7 |

-4,5 |

-4,0 |

-3,4 |

-2,9 |

|

... dont solde conjoncturel |

-0,6 |

-0,8 |

-0,7 |

-0,5 |

-0,3 |

0,0 |

|

... dont mesures temporaires et ponctuelles (en pt. de PIB potentiel) |

-0,1 |

-0,2 |

-0,1 |

-0,1 |

0,0 |

0,0 |

|

... dont solde structurel (en pt. de PIB potentiel) |

-4,3 |

-3,7 |

-3,7 |

-3,4 |

-3,1 |

-2,9 |

|

Trajectoire de solde public du Gouvernement tenant

compte d'un scénario

|

||||||

|

Solde en % du PIB |

-5,0 |

-5,2 |

-5,0 |

-4,5 |

-4,3 |

-3,7 |

|

... dont solde conjoncturel |

-0,6 |

-1,2 |

-0,9 |

-0,6 |

-0,7 |

-0,1 |

|

... dont mesures temporaires et ponctuelles (en pt. de PIB potentiel) |

-0,1 |

-0,2 |

-0,1 |

-0,1 |

0,0 |

0,0 |

|

... dont solde structurel (en pt. de PIB potentiel) |

-4,3 |

-3,8 |

-4,0 |

-3,8 |

-3,6 |

-3,6 |

* Le scénario macroéconomique alternatif retenu correspond à une progression du PIB de 1,25 % en volume chaque année entre 2023 et 2027 et du PIB potentiel de 1,05 % sur la même période. Ces valeurs correspondent aux résultats du sondage réalisé par le Président de la commission des finances et le rapporteur auprès d'instituts de conjoncture. Ce sondage a été complété des évaluations réalisées par la Commission européenne et le FMI en octobre 2022 ainsi que par les prévisions du Consensus Forecasts à la même période.

Source : calculs de la commission des finances du Sénat à partir des documents budgétaires et des évaluations mentionnées ci-avant

II. UNE TRAJECTOIRE DES FINANCES PUBLIQUES PEU AMBITIEUSE ET QUI FRAGILISE LA FRANCE AU PLAN EUROPÉEN

Compte tenu du scénario macroéconomique qu'il

retient - et nonobstant sa fragilité comme le montrent les

développements

supra

- la trajectoire budgétaire

présentée par le Gouvernement au projet de loi de programmation

des finances publiques prévoit de réduire

entre 2022 et

2027 :

- la dépense publique de 3,8 points de PIB ;

- les prélèvements obligatoires de 0,9 point de PIB ;

- le déficit public de 2,1 points de PIB ;

- l'endettement public de 0,6 point de PIB.

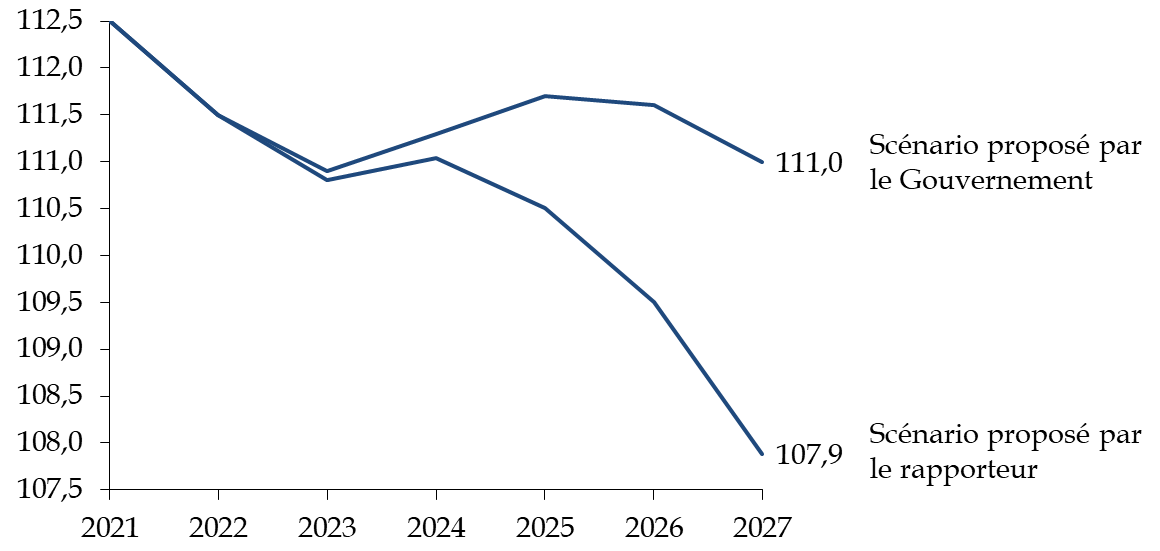

Évolution des indicateurs des finances publiques (avant examen du projet de loi de finances pour 2023 par l'Assemblée nationale)

(en pourcentage du PIB)

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Taux de prélèvements obligatoires |

45,2 |

44,7 |

44,2 |

44,3 |

44,3 |

44,3 |

|

Dépense publique |

57,6 |

56,6 |

55,6 |

55,0 |

54,3 |

53,8 |

|

Solde effectif |

-5,0 |

-5,0 |

-4,5 |

-4,0 |

-3,4 |

-2,9 |

|

Solde structurel (en points de PIB potentiel) |

-4,2 |

-4,0 |

-3,7 |

-3,4 |

-3,1 |

-2,8 |

|

Dette au sens de Maastricht |

111,5 |

111,2 |

111,3 |

111,7 |

111,6 |

110,9 |

Source : commission des finances du Sénat d'après les documents budgétaires

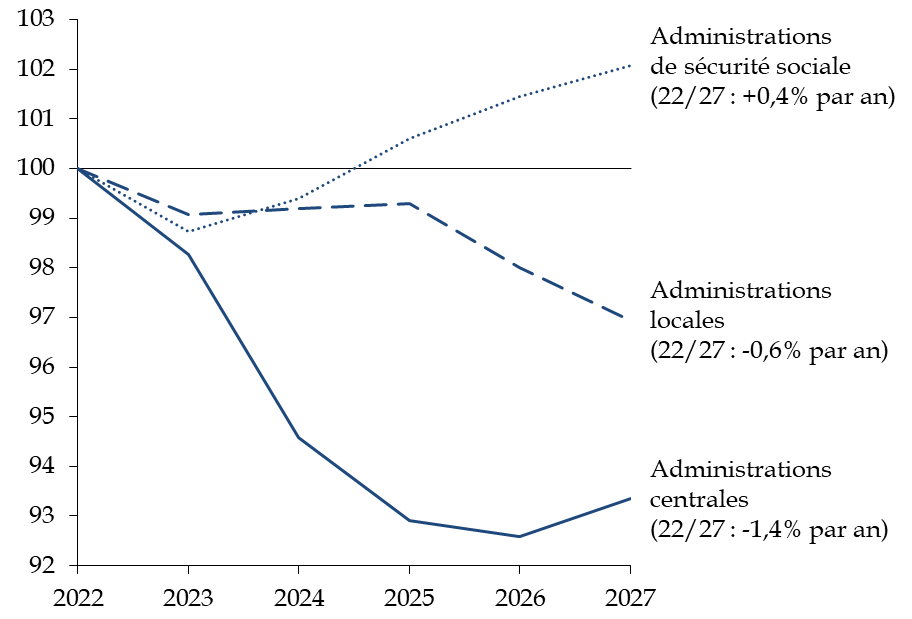

L'amélioration du solde public reposerait principalement sur les administrations centrales qui réduiraient leur déficit d'environ 1,1 point de PIB sur la période alors qu'il s'élèverait, en 2022, à 5,4 points de PIB.

Dans le même temps, les administrations locales et de sécurité sociale, dont le solde public est d'ores et déjà respectivement nul et excédentaire, devraient l'améliorer encore d'environ 0,5 point de PIB d'ici à 2027.

L'effort de réduction du déficit public repose surtout sur une baisse des dépenses dont le Gouvernement estime qu'elles progresseront en valeur et volume moins rapidement que les recettes sur l'ensemble de la période de programmation.

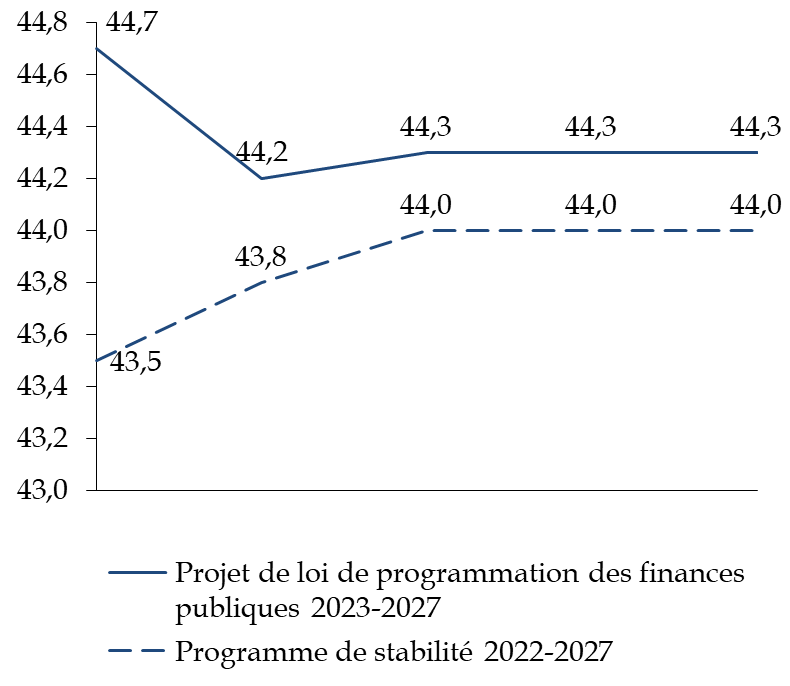

A. UNE BAISSE MODESTE DES PRÉLÈVEMENTS OBLIGATOIRES

Entre 2022 et 2027, le Gouvernement prévoit une diminution de près de 1 point de PIB du taux de prélèvements obligatoires qui devrait s'établir en 2022 à 45,2 % du PIB.

Si l'effort à réaliser est comparable à celui annoncé au mois de juillet 2022, la trajectoire de baisse des prélèvements obligatoire est, dans l'ensemble, un peu moins ambitieuse que ce qui était proposé dans le cadre du programme de stabilité pour les années 2022-2027.

Ainsi, en proportion du PIB, les prélèvements obligatoires s'élèveraient à 44,3 % en 2027 contre 44,0 % tel qu'annoncé dans le programme de stabilité.

Prévision de l'évolution des prélèvements obligatoires

(en pourcentage du PIB)

Source : commission des finances du Sénat d'après les documents budgétaires

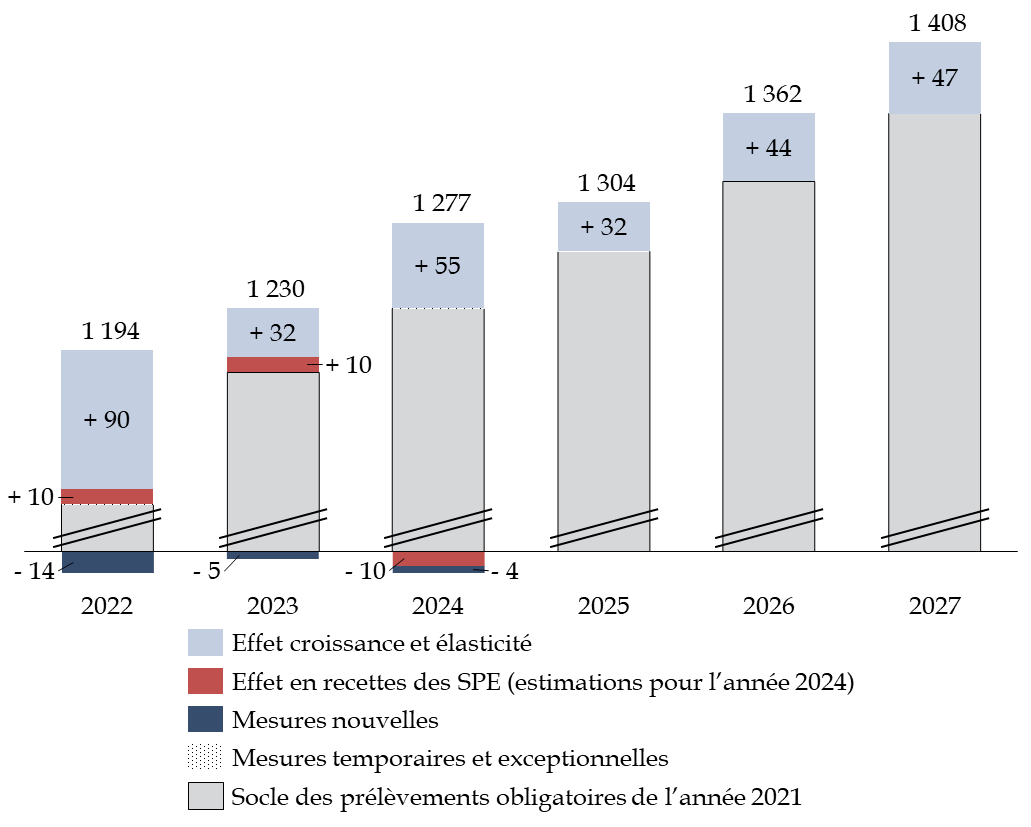

En 2022, le rendement des prélèvements obligatoires devrait être d'environ 18 milliards d'euros supérieur à ce qui était anticipé par le programme de stabilité.

Si une partie de cet écart s'explique par une prévision de croissance du PIB en 2022 plus favorable , plus de la moitié (environ 9,6 milliards d'euros) provient, toutefois, d'un changement de méthode de comptabilisation des gains sur charges de services public de l'électricité (SPE°).

En dehors des effets liés au traitement des gains sur charges de service public, il apparait que, sur l'ensemble de la période de programmation, le Gouvernement prévoit de réaliser un montant de baisses de prélèvements obligatoires d'environ 10 milliards d'euros en cumulé et qui serait principalement réparti sur les années 2023 et 2024.

Décomposition de l'évolution des prélèvements obligatoires

(en milliards d'euros)

SPE : service public de l'électricité.

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

Au titre de la seule année 2023 - pour laquelle le Gouvernement fournit une documentation des mesures nouvelles en recettes dans le rapport économique, social et financier (RESF) annexé au projet de loi de finances pour 2023 - la baisse des prélèvements obligatoires proviendrait pour l'essentiel :

- de la mise en oeuvre du dernier volet de la réforme portant suppression de la taxe d'habitation sur les résidences principales (- 2,8 milliards d'euros) ;

- de la suppression de la part communale et intercommunale de CVAE prévue à l'article 5 du projet de loi de finances initiale pour 2023 (- 4,1 milliards d'euros) ;

- la transformation du dispositif de crédit d'impôt pour les services à la personne (SAP).

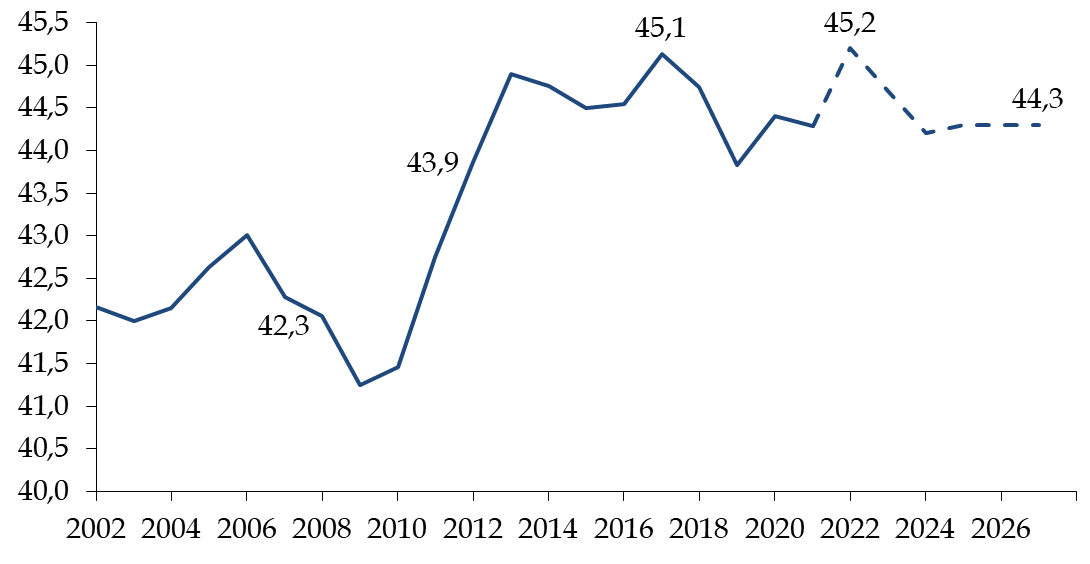

Au bilan, l'ampleur de la réduction du poids des prélèvements obligatoires dans le PIB au cours des années 2023-2027 reste relativement modeste et celui-ci demeurera très élevé en comparaison historique.

Évolution sur longue période des prélèvements obligatoires

(en pourcentage du PIB)

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

Parallèlement, compte tenu de l'impératif de réduire le déficit et l'endettement publics, l'effort doit surtout porter sur une baisse durable de la dépense publique, ce que le Gouvernement ne propose pas véritablement.

B. UNE TRAJECTOIRE DE RÉDUCTION DE DÉPENSES PUBLIQUES EN TROMPE L'oeIL QUI REPOSE SUR LES EFFORTS DES SEULES ADMINISTRATIONS LOCALES ET DE SÉCURITÉ SOCIALE

1. Une trajectoire en trompe-l'oeil

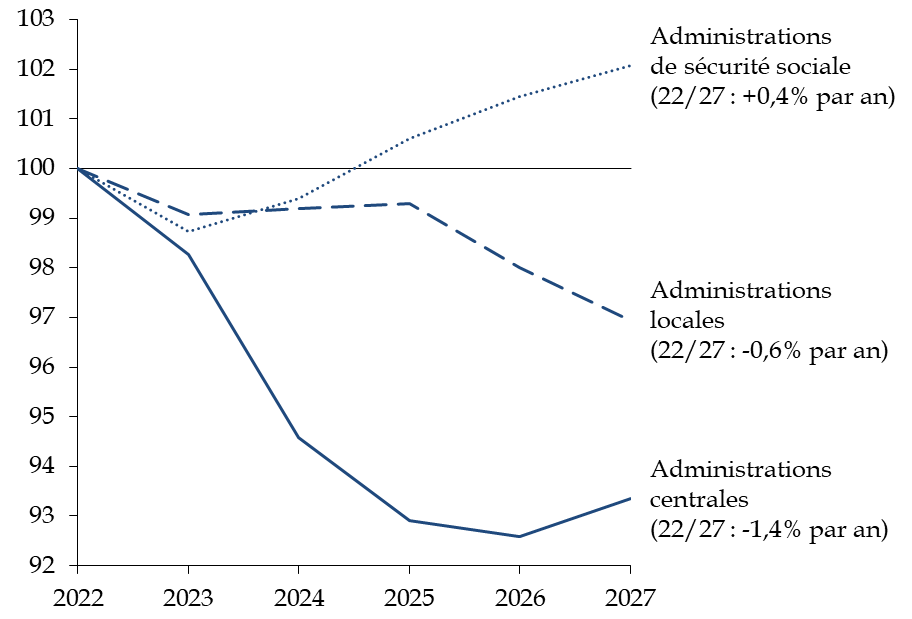

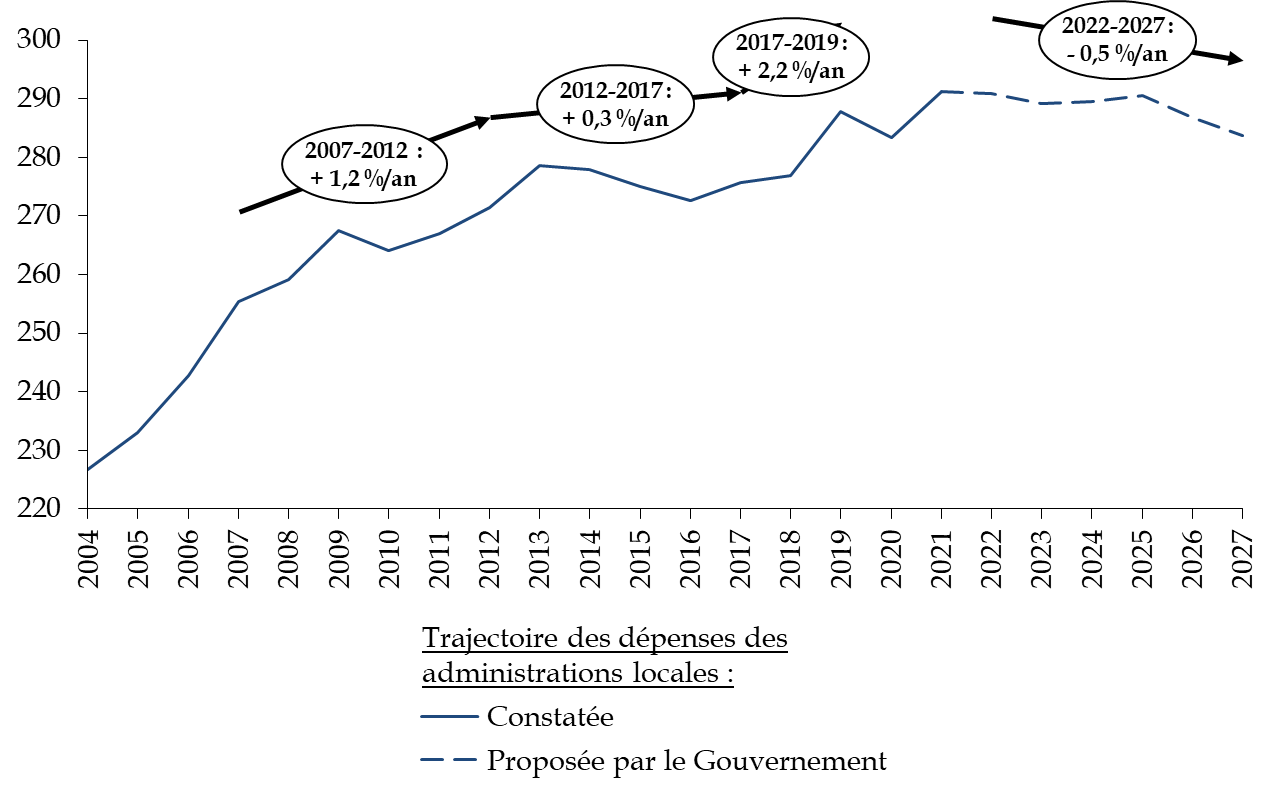

Le projet de loi de programmation propose que les dépenses des administrations publiques atteignent 1 708 milliards d'euros en valeur en 2027. Exprimé hors charges des intérêts de la dette et en volume - c'est-à-dire en neutralisant les effets de l'inflation anticipée par le Gouvernement -, l'objectif proposé correspond à contraction moyenne d'environ 0,4 % par an de la dépense primaire sur la période 2022-2027.

Objectif du Gouvernement d'évolution des

dépenses primaires

prévu au projet de loi de programmation des

finances publiques

(base 100 en 2022)

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

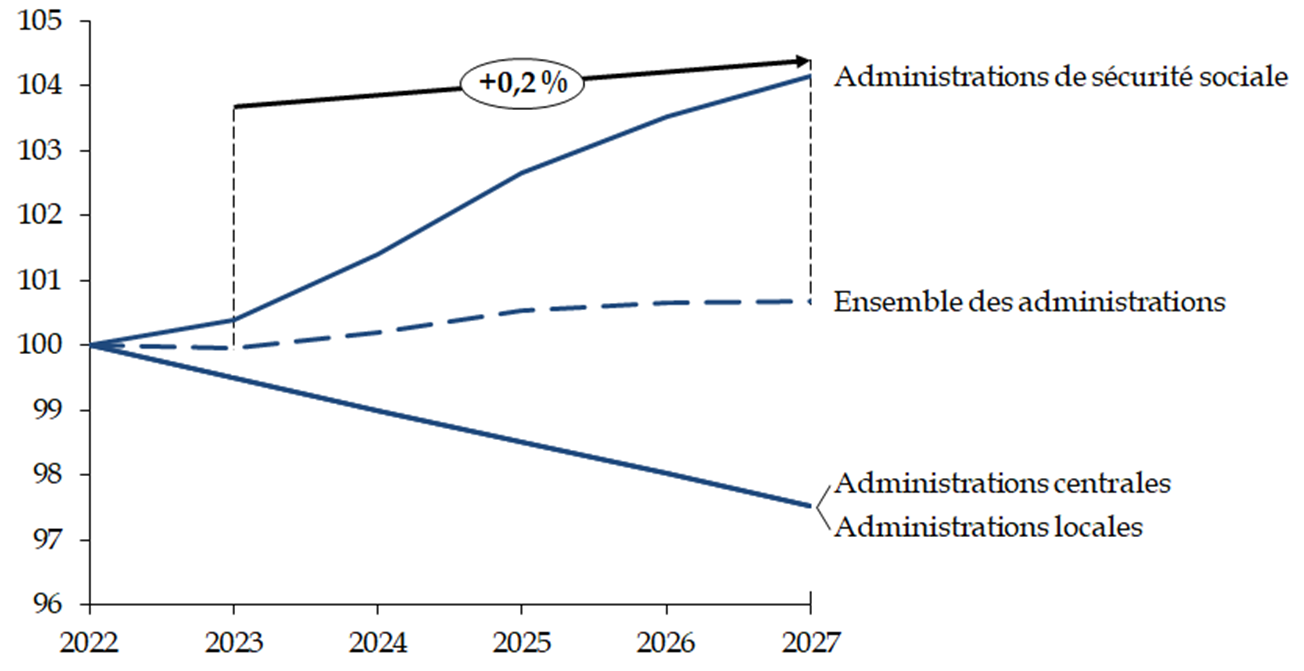

Selon la présentation du Gouvernement, les dépenses des administrations centrales et locales diminueraient en volume au cours de la période tandis que celles des administrations de sécurité sociale augmenteraient d'environ 0,4 %.

En d'autres termes, le « pouvoir d'achat » des administrations centrales et locales serait appeler à se contracter puisque les dépenses en valeur progresseraient moins vite que l'inflation.

La présentation retenue par le Gouvernement est toutefois un trompe-l'oeil car le périmètre des dépenses pris en compte intègre les mesures mises en oeuvre depuis 2022 pour faire face à la crise sanitaire et économique et à la crise de l'énergie.

Or, ces dépenses ont, par nature, vocation à être temporaires et devraient être neutralisées pour mesurer le véritable effort de l'État à réduire la dépense publique et, en conséquence, à contribuer au redressement des comptes publics . Doit ainsi être privilégié le périmètre des « dépenses primaires ordinaires », hors mesures en dépense liées à la crise sanitaire, au plan de relance et à la réponse face à la crise énergétique.

Le périmètre des « dépenses primaires ordinaires » hors mesures en dépense liées à la crise sanitaire, au plan de relance et à la réponse face à la crise énergétique

Afin d'analyser l'effort de maîtrise des dépenses publiques, le rapporteur a entendu exclure du périmètre des calculs la charge de la dette (dont l'évolution résultant des taux d'intérêt n'est pas pilotable) et l'ensemble des mesures en dépenses engagées pour répondre aux crises sanitaire, économique et énergétique. En effet, ces mesures de crise n'ont, par définition, pas vocation à être pérennes.

Au regard des réponses apportées par les services du ministre chargé des comptes publics, l'ensemble des mesures figurant dans le tableau ci-après sont considérées comme exclues du périmètre des « dépenses primaires ordinaires ». Les critères mis en oeuvre pour identifier ces dépenses sont que la mesure :

- doit être regardée comme une dépense au sens de la comptabilité nationale (ce qui n'est pas le cas, par exemple, de la baisse de taxe intérieure sur la consommation finale d'électricité) ;

- doit présenter un caractère temporaire, ce qui n'est notamment pas le cas de la revalorisation des prestations sociales ou du point d'indice de la fonction publique.

|

Liste des mesures exclues du périmètre des dépenses primaires ordinaires des administrations publiques (en milliards d'euros) |

|||||||

|

2021 |

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Administrations centrales |

89,4 |

97,8 |

88,4 |

74,5 |

52,3 |

55,1 |

60,8 |

|

Charges des intérêts de la dette |

31,2 |

42,0 |

38,0 |

45,0 |

49,0 |

54,0 |

60,0 |

|

Mesures du plan de relance |

21,0 |

17,9 |

8,6 |

7,6 |

3,1 |

0,8 |

0,7 |

|

Mesures d'urgence face à la crise sanitaire |

32,5 |

3,8 |

1,9 |

1,2 |

0,2 |

0,3 |

0,1 |

|

Activité partielle (hors APLD du plan de relance) |

5,4 |

0,2 |

|||||

|

Autres dépenses sous norme pilotable |

1,0 |

||||||

|

Autres mesures de soutien spécifiques (masques, permittents, etc.) |

1,9 |

0,2 |

|||||

|

Fonds de solidarité et aides annexes, y compris sport montagne culture |

23,9 |

1,1 |

|||||

|

Sinistralité BEI (Banque européenne d'investissement) |

0,3 |

0,4 |

0,2 |

||||

|

Sinistralité PGE (prêts garantis par l'État) nette des primes |

0,3 |

1,7 |

1,2 |

0,7 |

0,2 |

0,3 |

0,1 |

|

Trésorerie de l'Agence de services et de paiement (ASP) et de Santé publique France (SPF)* |

0,3 |

0,3 |

0,3 |

||||

|

Mesures engagées face à la crise énergétique |

4,7 |

34,1 |

39,9 |

20,7 |

|||

|

Aide exceptionnelle de rentrée |

1,1 |

0,0 |

|||||

|

Aides sectorielles |

1,1 |

||||||

|

Autre |

1,6 |

||||||

|

Bouclier électricité - manque à gagner des fournisseurs d'électricité |

11,3 |

24,4 |

19,8 |

||||

|

Bouclier gaz compensation aux fournisseurs de gaz |

0,4 |

8,1 |

11,1 |

0,9 |

|||

|

Bouclier gaz stockage de gaz |

1,4 |

1,3 |

|||||

|

Chèque énergie exceptionnel |

0,5 |

1,8 |

|||||

|

Indemnité inflation |

3,8 |

0,0 |

|||||

|

Remise sur les prix du carburant |

7,6 |

||||||

|

Soutien aux ménages modestes chauffés au fioul |

0,2 |

||||||

|

Subventions aux entreprises énergo-intensives |

1,5 |

1,5 |

|||||

|

Administrations locales |

0,9 |

1,0 |

2,0 |

2,0 |

3,0 |

3,0 |

3,0 |

|

Charges des intérêts de la dette |

0,9 |

1,0 |

2,0 |

2,0 |

3,0 |

3,0 |

3,0 |

|

Administration de sécurité sociale |

30,8 |

16,9 |

7,0 |

4,9 |

4,3 |

3,1 |

3,1 |

|

Charges des intérêts de la dette |

2,6 |

3,0 |

5,0 |

4,0 |

4,0 |

3,0 |

3,0 |

|

Mesures du plan de relance |

1,9 |

2,0 |

1,0 |

0,9 |

0,3 |

0,1 |

0,1 |

|

Mesures d'urgence face à la crise sanitaire |

26,3 |

11,9 |

1,0 |

||||

|

Activité partielle (hors APLD du plan de relance) |

2,7 |

0,1 |

|||||

|

Dépenses de santé |

18,3 |

11,5 |

1,0 |

||||

|

Prolongation des revenus de remplacement et décalage de l'entrée en vigueur de la réforme de l'assurance-chômage |

5,3 |

0,3 |

|||||

|

Ensemble des administrations publiques |

121,2 |

115,7 |

97,4 |

81,4 |

59,6 |

61,2 |

66,9 |

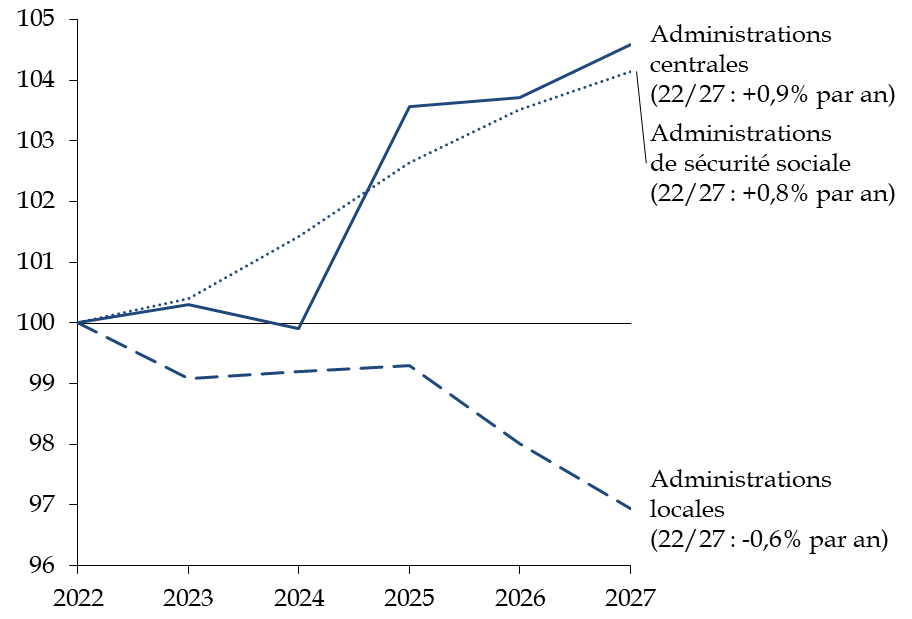

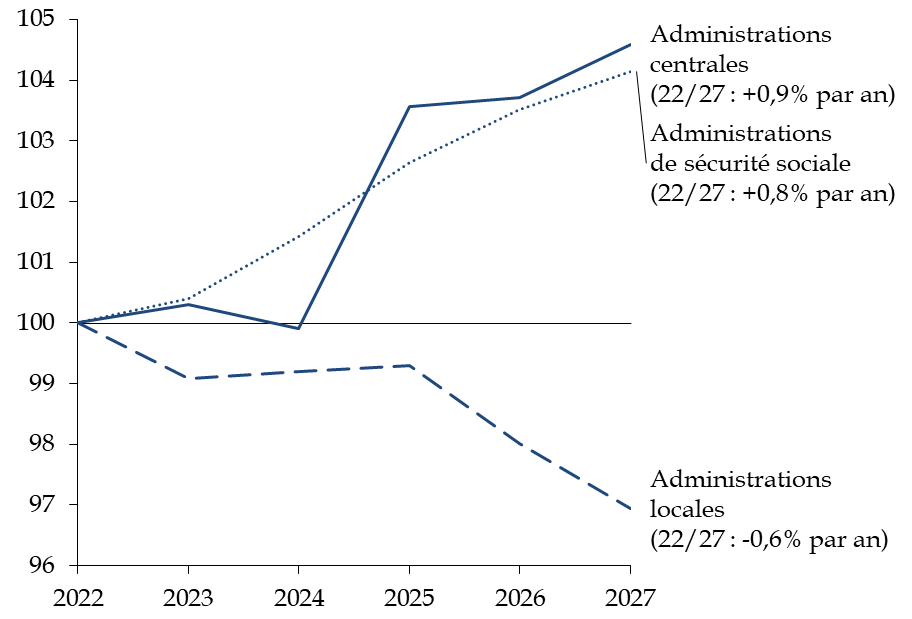

Or, en retraitant ces dépenses « extraordinaires » (dépenses de santé, activité partielle, bouclier tarifaire etc.) et qui ont vocation à s'éteindre, il apparaît qu'en réalité, seules les administrations publiques locales seront appelées à réduire leurs dépenses en volume entre 2022 et 2027.

Objectif du Gouvernement d'évolution des dépenses primaires prévu au projet de loi de programmation des finances publiques retraitées des mesures de crise (sanitaire et énergétique)

(base 100 en 2022)

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

2. Un effort de maîtrise des dépenses qui est très inéquitablement réparti entre les administrations publiques

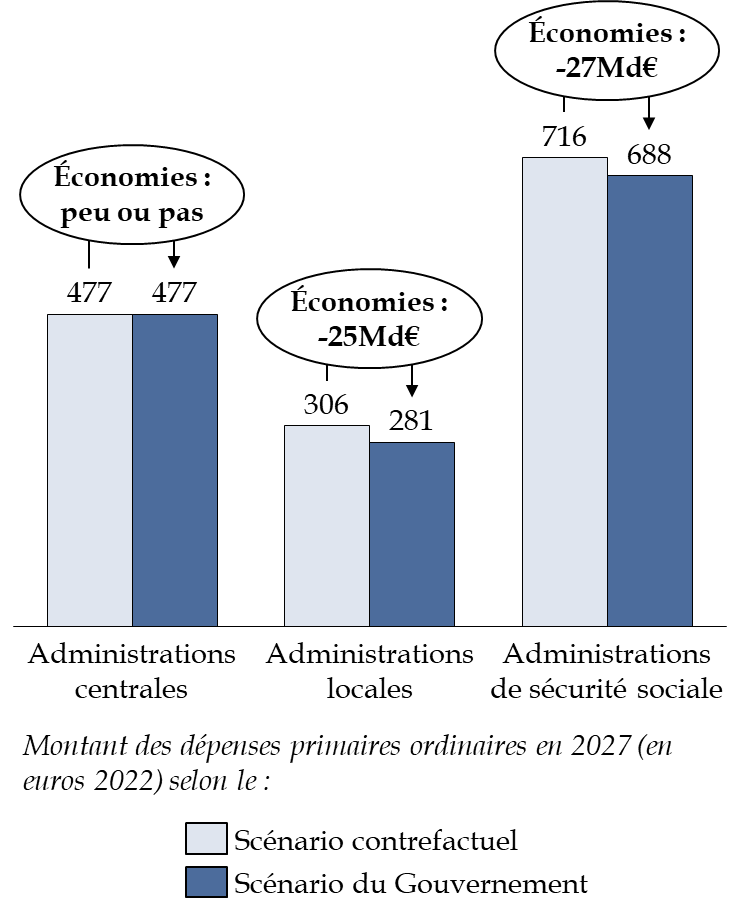

Afin d'apprécier le montant des économies qui devraient être réalisées pour atteindre la trajectoire de dépenses proposées, il est conventionnel et utile de calculer une trajectoire contrefactuelle « à politique inchangée ».

Dans le projet du Gouvernement, le taux de croissance des dépenses primaires qui a été retenu s'élève à environ + 1,25 % par an à compter de l'année 2021. Toutefois, il n'est pas fait état de la décomposition de ce tendanciel entre les différentes catégories d'administrations.

Le rapporteur a souhaité évaluer un tendanciel d'évolution des dépenses primaires par catégorie d'administration pour mesurer l'effort demandé à chacune d'entre elles.

Pour cet exercice, il a considéré que la croissance tendancielle en volume des dépenses primaires était égale à la moyenne des taux de croissance de ces dépenses constatés sur la période 2009-2019, soit :

+ 0,9 % par an pour l'État et les opérateurs ;

+ 1,1 % par an pour les administrations locales ;

+ 1,6 % par an pour les administrations de sécurité sociale ;

+ 1,25 % pour l'ensemble des administrations publiques (ce qui correspond au taux retenu par le Gouvernement).

Au regard des résultats obtenus, il apparait que sur le périmètre des dépenses primaires ordinaires seules les administrations locales et de sécurité sociale seraient appelées à réaliser un effort d'économie en dépenses tandis que l'État et les opérateurs n'en fourniraient quasiment aucun en comparaison historique.

Économies devant être réalisées en 2027 par rapport à un scénario contrefactuel (+1,25 % de dépenses primaires en volume/an)

(en euros 2022)

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

3. Des mesures d'économies qui ne sont pas véritablement documentées

Comme indiqué supra on peut observer que - hors mesures non pérennes liées à la crise sanitaire et au soutien au pouvoir d'achat - seules les administrations locales et de sécurité sociale seraient vraisemblablement amenées à réaliser un effort de réduction de leurs dépenses par rapport au tendanciel.

Dans le cas des administrations de sécurité sociale, un quantum d'économies d'environ 27 milliards d'euros devrait ainsi être réalisé d'ici 2027.

Sur ce point, le Gouvernement se borne, dans le rapport annexé, à indiquer que ce résultat « serait permis par la dynamique modérée des dépenses de la branche vieillesse, avec la mise en place d'une réforme des retraites, et par la maîtrise des dépenses d'assurance maladie (...) » ainsi que par une baisse des dépenses de chômage.

La situation des administrations sociales fait l'objet d'une analyse plus détaillée infra , toutefois, s'agissant des deux premières pistes citées, les perspectives d'économies paraissent plus qu'incertaines.

En ce qui concerne

les dépenses de

chômage

, on peut évaluer

à 1,3 % par an

leur évolution tendancielle- ce qui correspond à la croissance

moyenne observée entre 2000 et 2019 hors crise.

Sous cette hypothèse, les dépenses de chômage devraient atteindre 48 milliards d'euros en 2027, soit 1,5 % du PIB, équivalent à sa moyenne sur longue période.

En face, le Gouvernement a indiqué à l'occasion du programme de stabilité 2022-2027 qu'il estimait que les dépenses de chômage représenteraient en 2027 environ 1,2 % du PIB soit 38,2 milliards d'euros.

L'économie d'environ 10 milliards d'euros qui devrait ainsi être réalisée le serait, selon le Gouvernement, à la faveur :

- d'une baisse importante du taux de chômage qui selon ses projections atteindrait 5 % en 2027 contre 7,2 % en 2022 ;

- d'une diminution des allocations chômage dans le cadre de la réforme en cours de l'assurance-chômage.

Or, comme indiqué supra , l'hypothèse d'atteindre 5 % de chômage en 2027 ne fait pas consensus parmi les conjoncturistes et doit donc être regardée comme fragile.

En ce qui concerne les retraites, les effets d'une réforme des retraites sur les comptes publics (recettes et dépenses) prennent du temps à se matérialiser. Ainsi, d'après l'OCFE dans une publication récente au terme de cinq années après le déclenchement de la réforme, l'effet de cette dernière sur le solde public se limite à 0,09 point de PIB.

En effet, la réforme des retraites - justifiée par l'impératif d'assurer l'équilibre à long terme du système - ne produit d'effets d'ampleur et durables sur le PIB et le solde public qu'à moyen-long terme.

À court terme, et pour éminemment nécessaire qu'elle soit, ses effets budgétaires restent limités ce qui interroge sur le choix du Gouvernement d'évoquer cette réforme comme un axe central de la cohérence de sa programmation des finances publiques.

En tout état de cause, à politique inchangée, la dynamique des dépenses de retraites n'est pas compatible avec les objectifs du Gouvernement en matière de finances publiques.

En effet, comme l'indique le Conseil d'orientation des retraites dans son rapport public de septembre 2022 « pour tenir ces objectifs, la croissance des dépenses publiques doit être limitée à 0,6 % en volume entre 2022 et 2027 [...] or, les dépenses de retraites [...] progresseraient sur la période de 1,8 % en termes réels. » .

Dans le cas des administrations locales, le

Gouvernement propose une contraction de l'ensemble des dépenses locales

(fonctionnement et investissement) en volume d'environ 0,5 % par an

jusqu'en 2027

- soit - 0,6 % par an analysé au

périmètre des dépenses hors charge de la

dette - ce

qui représente un quantum d'économies d'environ 24 milliards

d'euros.

Pour autant, il n'indique pas comment cet objectif pourrait être réalisé renvoyant l'ensemble des modalités à la concertation tout en prévoyant, néanmoins, un instrument de contrainte des dépenses de fonctionnement à l'article 23 du projet de loi de programmation.

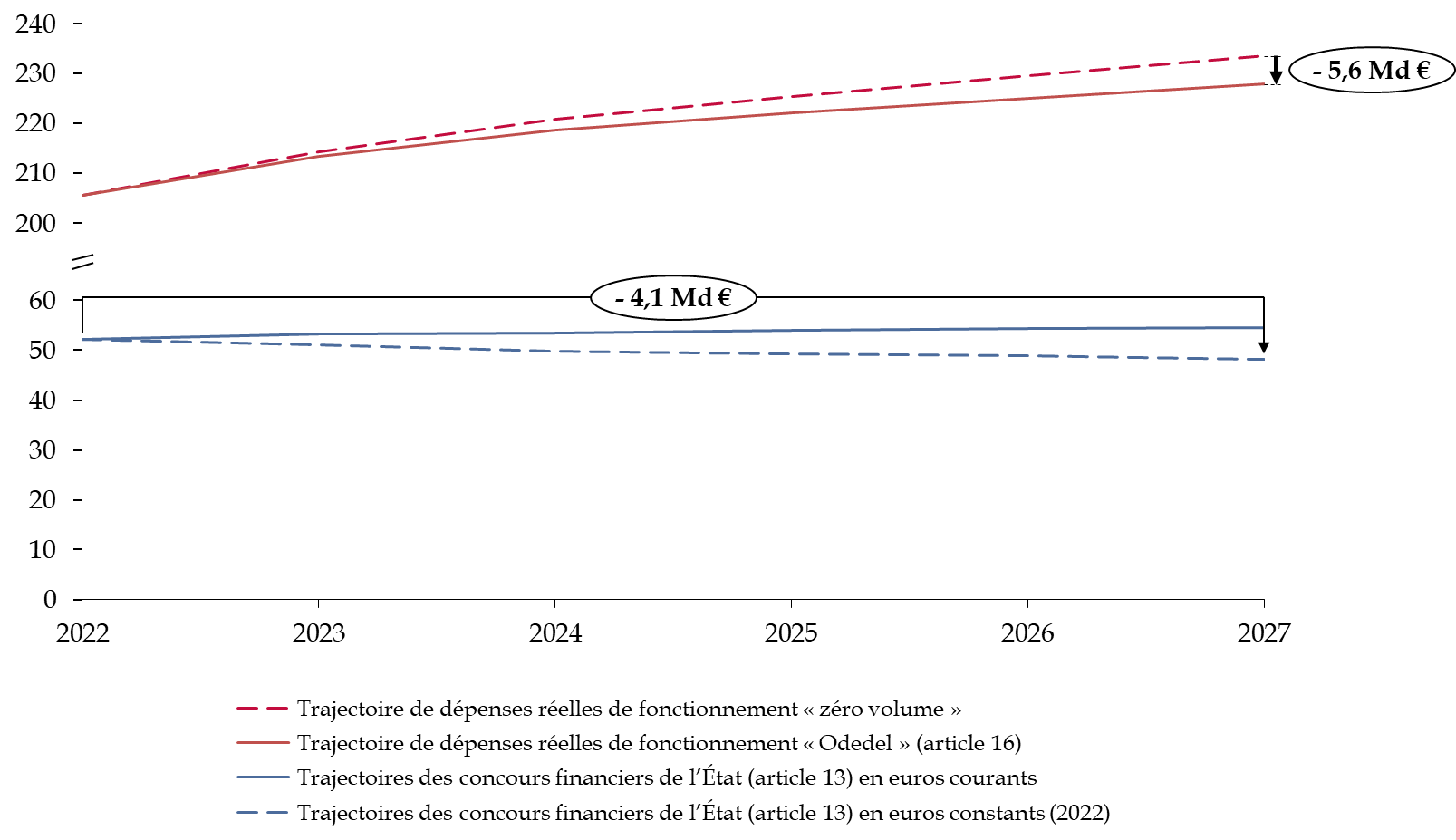

Comme le rapporteur aura l'occasion de le préciser aux commentaires des articles 16 et 23 du projet de loi de programmation des finances publiques, il est permis de douter de la pertinence de ces instruments pour assurer le double objectif de maîtriser les dépenses publiques et de préserver l'autonomie et les capacités d'intervention des collectivités locales.

Enfin, s'agissant des administrations publiques centrales, le rapport annexé au projet de loi de programmation des finances publique se borne à indiquer que « cette maîtrise de la dépense publique reposera notamment sur des mesures de transformation structurelle et une évaluation renforcée de la qualité des dépenses (...) » .

Ainsi que le développe plus amplement la partie infra consacrée aux dépenses de l'État, ce dernier ne se donne manifestement pas les moyens de réduire durablement ses dépenses ordinaires, en particulier les dépenses de personnel.

C. UNE STRATÉGIE QUI PÉNALISE LA FRANCE AU PLAN EUROPÉEN

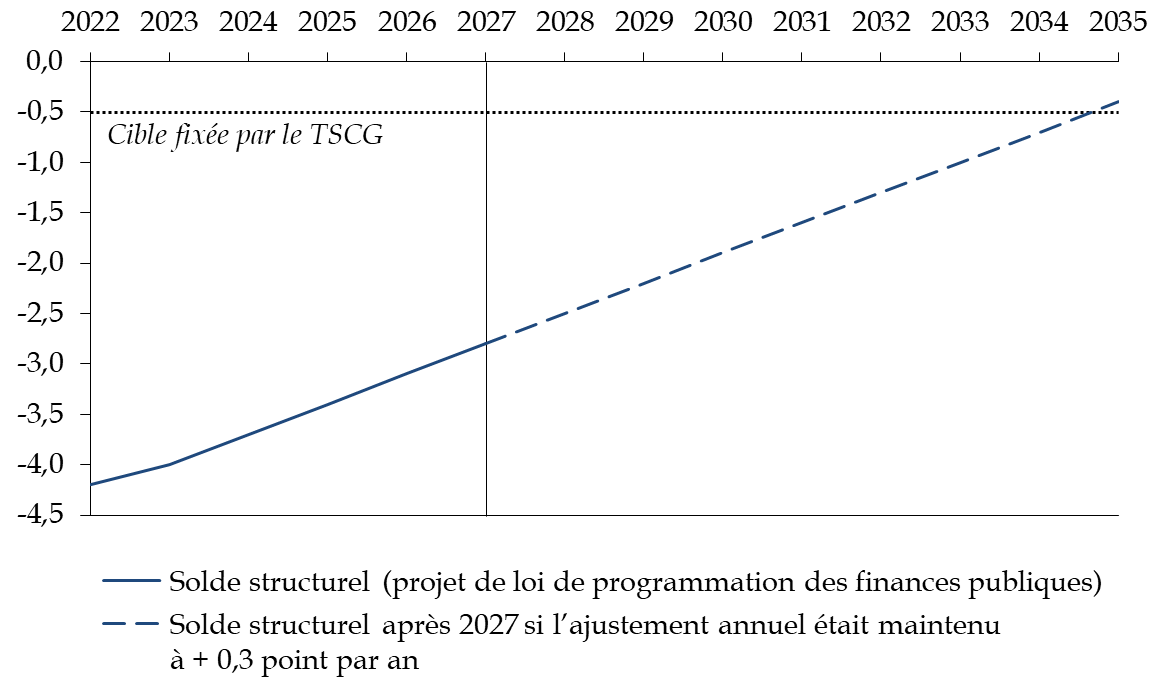

La trajectoire de consolidation des comptes publics qui est proposée par le Gouvernement nous écarte d'une application normale de nos engagements européens et nous distingue négativement de nos partenaires.

La trajectoire d'ajustement de solde structurel qui est proposée au projet de loi de programmation apparait reposer sur une lecture très favorable des dispositions du Traité sur la stabilité, la coordination et la gouvernance (TSCG).

En effet, son article 3 prescrit que les États parties se fixent - lorsque leur endettement public est supérieur à 60 % du PIB - un objectif de moyen terme de solde structurel supérieur à - 0,5 % du PIB potentiel, d'une part, et « veillent à assurer une convergence rapide » vers cet objectif.

Le calendrier de cette convergence doit être proposé par la Commission européenne « compte tenu des risques qui pèsent sur la soutenabilité des finances publiques », ce qui offre des flexibilités dans la réalisation de la trajectoire.

Or, si le contexte macroéconomique particulièrement défavorable et la situation particulièrement dégradée des finances publiques post-crises devraient très certainement être prises en compte par la Commission européenne, la seule mise en oeuvre des flexibilités devrait difficilement rendre acceptable la trajectoire française.

Ainsi, alors que le traité prescrit une convergence « rapide » vers l'objectif de moyen terme, au rythme proposé par le Gouvernement il ne serait pas atteint avant 2035.

Évolution du solde structurel

(en point de PIB potentiel)

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

L'activation, par la Commission européenne, en 2020 et

jusqu'en 2024, de

la clause dérogatoire du Pacte de

stabilité et de croissance

conduit, toutefois, à ce que

la France ne soit, à ce jour, pas concernée par un

objectif quantitatif en matière de solde et d'endettement public.

Ainsi, dans sa recommandation du 23 mai 2022 concernant le programme national de réforme pour la France pour 2022 6 ( * ) , le Conseil de l'Union européenne se borne à recommander que « la France s'attache (...) à mener une politique budgétaire prudente » en 2023 et dans les années à venir.

Par ailleurs, une revue du Pacte de stabilité et de croissance est actuellement en cours au niveau européen. Il pourrait aboutir à des règles moins en contradiction avec la trajectoire budgétaire française.

Pour autant, cela n'est pas garanti et la trajectoire française ne pourrait, en cas de réactivation sans réforme des règles budgétaires, être regardée comme conforme aux engagements européens qu'à la suite d' un dialogue avec la Commission européenne dont l'issue demeure incertaine.

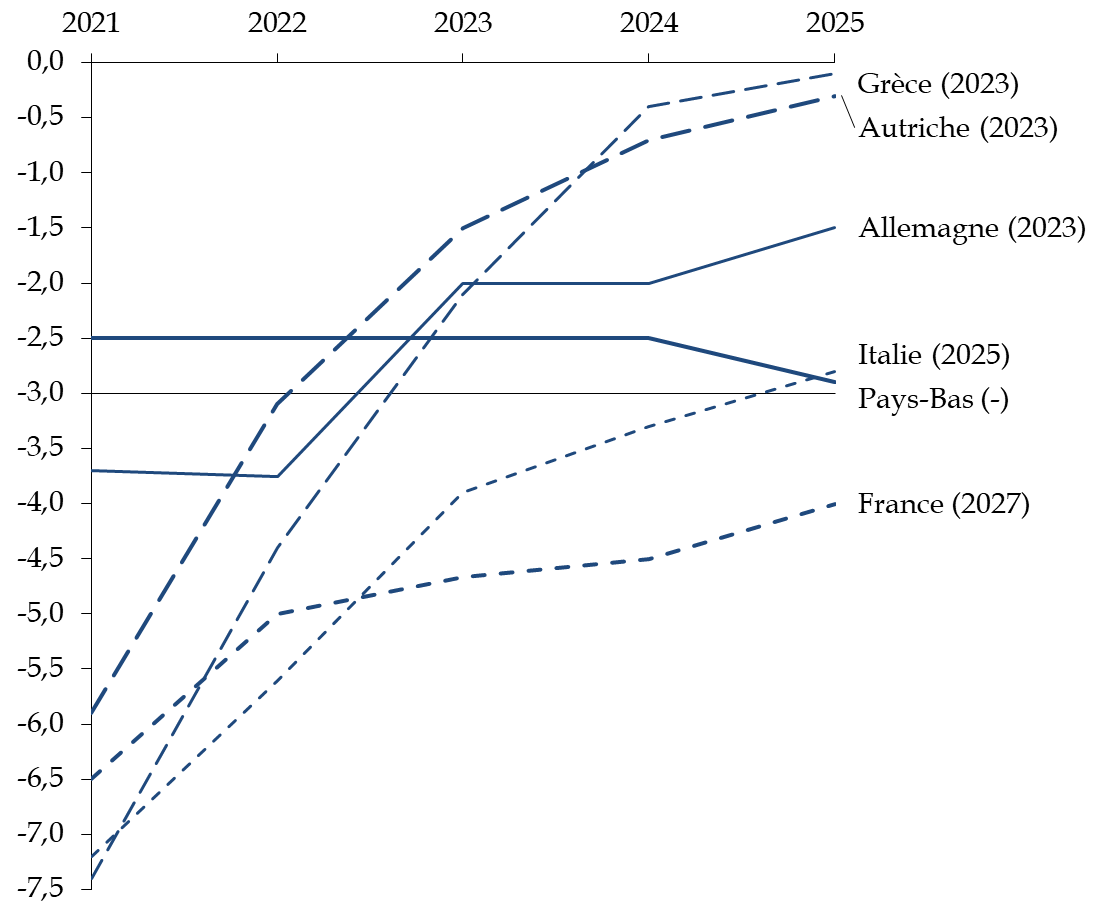

Cette situation fragilise d'autant plus la France que nos principaux partenaires ont prévu de consolider leurs comptes publics à un rythme bien plus rapide.

Ainsi, parmi le groupe de pays constitués de l'Allemagne, des Pays-Bas, de l'Autriche, de l'Italie, de l'Espagne et de la Grèce, la France est le seul État membre dont le déficit public ne sera pas revenu sous les 3 % du PIB en 2025.

Trajectoire des déficits publics en Europe

(en point de PIB)

Source : commission des finances d'après les programmes de stabilité et les projets de budget pour l'année 2023 des États concernés

D. LES OBJECTIFS DU GOUVERNEMENT PAR SOUS-SECTEUR

1. La trajectoire de l'État : une évolution des dépenses des missions sans ambition sur les dépenses de personnel

a) La plupart des missions verraient leurs moyens progresser en volume jusqu'en 2025

Comme dans la précédente loi de programmation des finances publiques, l'évolution des crédits est encadrée par deux dispositifs :

- d'une part, un agrégat dénommé « périmètre des dépenses de l'État » est défini et plafonné pour l'ensemble de la période couverte par la loi de programmation, c'est-à-dire jusqu'en 2027 7 ( * ) ;

- d'autre part, les dépenses des missions du budget général sont plafonnées sur la période allant jusqu'à 2025 8 ( * ) .

Le périmètre des dépenses de l'État (PDE) couvrirait d'une manière générale les dépenses de l'État, qu'elles soient inscrites au budget général, aux budgets annexes ou aux comptes spéciaux, mais en excluant celles liées aux remboursements et dégrèvements , à la charge de la dette , aux participations financières et aux avances ou prêts .

Cette définition marque une volonté de mieux couvrir les dépenses effectives de l'État que l'ancienne norme de dépenses pilotables définie par la précédente loi de programmation, en incluant notamment les dépenses de pensions et les prélèvements sur recettes. Toutefois cet agrégat constituera un « thermomètre » moins précis des résultats de l'action de l'État , justement parce qu'il comprend une proportion importante de crédits sur lesquels il est plus difficile d'agir.

En outre,

l'intégration dans cette norme des

contributions de l'État au financement des collectivités

territoriales

, qui en avaient été exclues

en 2017,

peut laisser craindre une

volonté d'introduire une pression sur

les ressources des collectivités

, alors même que bon

nombre de ces contributions correspondent au nécessaire financement de

compétences transférées et que cet agrégat a pour

objet la mesure des dépenses de l'État lui-même.

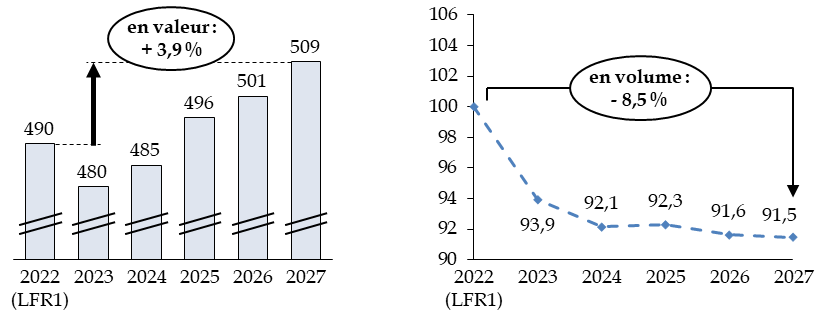

Sur ce périmètre,

les dépenses de

l'État

passeraient de 490 milliards d'euros en

2022

9

(

*

)

à

509 milliards d'euros en 2027, soit une progression

de 3,9 % en

valeur et une

diminution de 8,5 % en volume

.

Cette évolution doit s'apprécier par rapport au niveau exceptionnel des dépenses atteint en 2022 notamment liée aux mesures de crise documentée supra . En excluant ces dépenses, la baisse des crédits s'élèverait à 1,7 % en volume par rapport au niveau prévu en loi de finances initiale pour 2022.

Comme évoqué supra, une fois retraitées des mesures de crise qui n'ont pas vocation à être pérennes, les dépenses de l'État ne diminueraient pas mais resteraient globalement stables en volume.

Pourtant nécessaire, les éventuels efforts de la maîtrise de la dépense ne font l'objet d'aucune documentation précise.

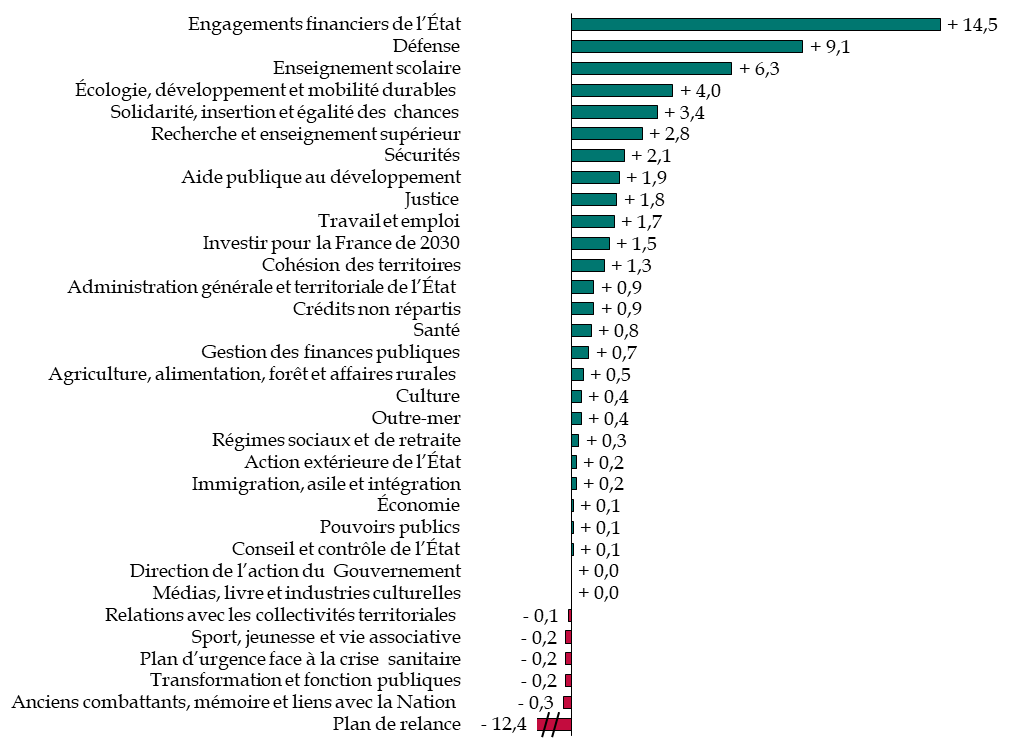

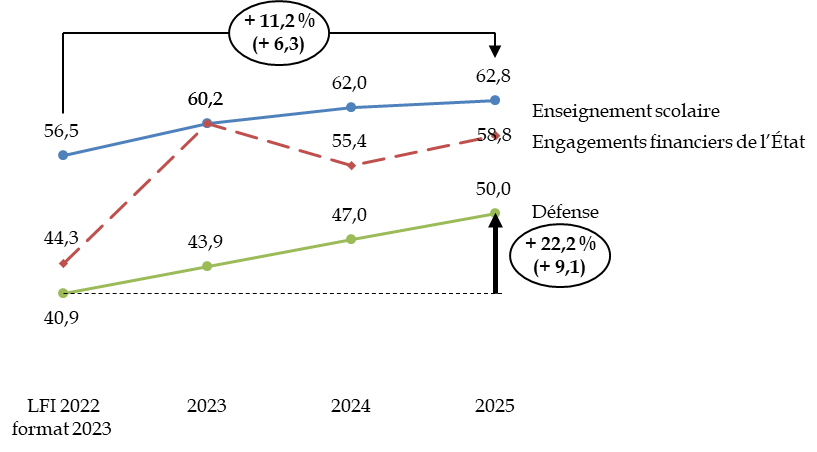

S'agissant ainsi des missions du budget général , les crédits de la plupart des missions augmenteraient en valeur, la seule diminution importante concernant la mission « Plan de relance ». En volume, les dépenses de dix-neuf missions augmenteraient, dont douze d'un montant supérieur à 500 millions d'euros. Celles de quatorze missions diminueraient, mais seule la mission « Plan de relance » connaîtrait une diminution de crédits supérieure à 500 millions d'euros.

Principales hausses et diminutions de dépenses

en volume des missions du budget général

entre 2022 et 2025,

hors mission « Plan de relance »

(en milliards d'euros)

Source : commission des finances, à partir de l'article 12 du projet de loi de programmation des finances publiques et des réponses au questionnaire du rapporteur pour l'évolution de l'indice des prix. Les évolutions inférieures à 0,5 milliard d'euros ne sont pas représentées

Si les projets annuels de performances, en application de la révision de la loi organique relative aux lois de finances du 28 décembre 2021, présentent pour chaque programme une évolution prévisionnelle des crédits au cours des années 2023 à 2025, ils ne précisent pas sur quels dispositifs porteraient les diminutions de crédit en volume.

b) Les dépenses de personnel ne font l'objet d'aucune tentative de diminution

Aucun effort n'est prévu , en tout état de cause, concernant les dépenses de personnel .

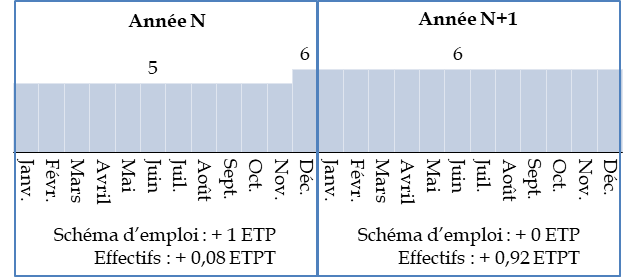

Alors que le quinquennat précédent avait fixé un objectif de réduction des effectifs de l'État de 50 000 postes, objectif qui n'a pas été atteint, l'article 10 du présent projet de loi de programmation des finances publiques prévoit une stabilité de l'exécution des schémas d'emploi de 2023 à 2027 pour l'État et ses opérateurs.

Cet objectif ne porte toutefois pas sur l'année 2023 par rapport à l'année 2022. Il ressort de l'exposé des motifs des articles 32 et 33 du projet de loi de finances pour 2023 que le schéma d'emplois augmenterait de plus de 10 764 équivalents temps plein en 2023 10 ( * ) .

En conséquence, ce n'est pas une stabilité des emplois que l'État et ses opérateurs connaîtraient sur la période de programmation, mais une augmentation . Si celle-ci resterait limitée à moins de 0,5 % des emplois, force est de constater que le Gouvernement n'affiche aucune ambition particulière en termes de maîtrise de l'emploi public.

Il faut remonter au quinquennat 2007-2012 pour connaître une véritable baisse des effectifs de l'État, qui avait été de plus de 26 000 équivalents temps plein travaillés (ETPT) par an entre 2008 et 2012, soit 6,0 % en cinq ans.

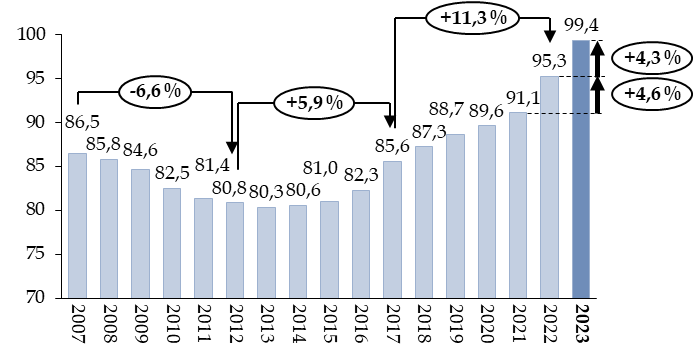

S'agissant de la masse salariale , le présent projet de loi de programmation des finances publiques ne comporte aucune mesure ni engagement sur la période 2023-2027. Toutefois, il ressort du projet de loi de finances pour 2023, sur la première année de programmation, une forte progression de 4,3 % de la masse salariale cette année-là, après + 4,6 % entre 2021 et 2022.

La prévision de stabilité, voire de légère progression, de l'emploi de l'État au cours des années 2023 à 2027 permet d'anticiper une augmentation continue de la masse salariale durant la période.

Évolution de la masse salariale de l'État depuis 2007

(en milliards d'euros)

Source : commission des finances, à partir des données des rapports sur le budget de l'État, des projets de loi de finances et des réponses aux questionnaires budgétaires. Périmètre : budget général, hors contributions au compte d'affectation spéciale « Pensions »

2. La trajectoire des administrations de sécurité sociale

Le sous-secteur des administrations de sécurité sociale (ASSO) comprend, au sens de la comptabilité nationale :

- d'une part, les régimes obligatoires de base de sécurité sociale (ROBSS) , les régimes de retraite complémentaire obligatoires (AGIRC et ARRCO, IRCANTEC notamment) ainsi que le régime d'indemnisation du chômage , les fonds participant au financement de ces organismes (dont le Fonds de solidarité vieillesse - FSV), la Caisse d'amortissement de la dette sociale (CADES) et le Fonds de réserve des retraites (FRR) ;

- d'autre part, les organismes dépendant des assurances sociales (ODAS), principalement les hôpitaux et Pôle emploi.

Les dépenses des ASSO passeraient de 700 milliards d'euros en 2022 à 811 milliards d'euros en 2027, soit une progression de 15,9 % en valeur et de 2 % en volume . Plus précisément, elles diminueraient de 1 % en volume en 2023, en raison principalement d'un moindre surcoût des dépenses liées à la crise sanitaire, puis progresseraient de 3 % en volume de 2024 à 2027.

La trajectoire de la programmation des finances publiques prévoit une contribution constamment positive des ASSO au solde des administrations publiques sur la période 2023-2027 , comprise entre 0,7 et 1 point de PIB.

Cette situation ne peut être valablement appréciée qu'au regard des données relatives aux différentes administrations de sécurité sociale, dans la mesure où les prévisions associées au projet de loi de financement de la sécurité sociale témoignent d'un déficit persistant des régimes obligatoires de base de sécurité sociale, qui représentent les quatre cinquièmes des dépenses des ASSO, sur la période 2023-2026.

|

Évolution du solde des administrations de sécurité sociale (2023-2027) (en points de PIB) |

||||||

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Régime général et FSV |

- 0,6 |

- 0,3 |

- 0,2 |

- 0,2 |

- 0,2 |

- 0,2 |

|

Unédic |

0,2 |

0,2 |

0,3 |

0,3 |

0,4 |

0,5 |

|

Régimes complémentaires |

0,3 |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

|

Cades/FRR |

0,6 |

0,5 |

0,5 |

0,5 |

0,5 |

0,5 |

|

Odass |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

0,0 |

|

Ensemble des ASSO |

0,5 |

0,8 |

0,8 |

0,7 |

0,8 |

1,0 |

a) Un solde positif essentiellement lié à la contribution de la CADES et à des prévisions d'excédents croissants de l'assurance chômage

Il apparaît ainsi que l'excédent prévu sur l'ensemble de la période, malgré la situation déficitaire des régimes obligatoires de base, résulte de deux facteurs de nature différente :

- une contribution positive, de l'ordre de 0,5 point de PIB, provenant de l'ensemble formé par la CADES et le FRR ;

- un excédent croissant de l'assurance chômage et, dans une moindre mesure, un excédent des régimes complémentaires obligatoires de retraite.

En comptabilité nationale, la CADES présente systématiquement une situation fortement excédentaire , représentant la différence entre ses recettes (de l'ordre de 20 milliards d'euros par an) et ses charges financières. Le résultat positif est consacré à l'amortissement de la dette sociale qui lui a été transférée et n'entre pas, en comptabilité nationale, dans les dépenses des ASSO.

Ainsi, le solde de la CADES serait positif à hauteur de 16,8 milliards d'euros en 2022 et 16,4 milliards d'euros en 2023 11 ( * ) , mais il est consacré à l'apurement de la dette passée et ne compense pas les déficits présents des régimes de sécurité sociale.

Hors prise en compte de la CADES, le solde des ASSO demeurerait très légèrement positif, mais s'améliorerait sous l'effet des excédents de l'assurance chômage qui représenteraient 0,5 point de PIB en 2027 .

L'Unédic, déficitaire depuis 2009, a annoncé le retour à une situation excédentaire en 2022 , avec un solde positif estimé à 4,4 milliards d'euros cette année et se stabilisant à 4,2 milliards d'euros en 2023 puis en 2024.

Dans l'annexe 8 au projet de loi de financement de la sécurité sociale pour 2023, le Gouvernement prévoit quant à lui un excédent de 4,1 milliards d'euros en 2022 et de 4,5 milliards d'euros en 2023.

Enfin, le rapport économique, social et financier mentionne un solde positif, exprimé en comptabilité nationale, de 4,6 milliards d'euros en 2022 et 4,8 milliards d'euros en 2023.

Selon les réponses apportées par le Gouvernement aux questions du rapporteur, « le solde du régime d'indemnisation du chômage se redresserait significativement entre 2023 et 2027 grâce à un emploi dynamique et sous l'effet des mesures qui contribueraient à accroître l'offre de travail et à atteindre le plein emploi. Ces effets permettraient de diminuer progressivement les dépenses sur la période. L'amélioration du solde serait aussi soutenue par la hausse des recettes du fait du dynamisme de la masse salariale ».

Le Gouvernement rappelle qu'il « engagera dès l'automne 2022 une concertation avec les partenaires sociaux sur les règles d'indemnisation, puis sur la gouvernance de l'assurance chômage » et actionnera « plusieurs autres leviers [...] dont le rapprochement de Pôle emploi et des acteurs locaux du service public de l'emploi au sein de France Travail pour améliorer l'accompagnement des demandeurs d'emploi ».

Il précise que « la trajectoire intègre à ce titre des économies de l'ordre de 2 milliards d'euros dès 2024 ».

C'est donc à la fois sur les recettes et sur les dépenses que joueraient ces différentes hypothèses pour aboutir à un solde positif représentant 0,5 point de PIB en 2027. La dette de l'Unédic ayant atteint 63,3 milliards d'euros fin 2021, ces excédents seraient consacrés à son remboursement progressif.

b) Un déficit persistant des régimes de base de sécurité sociale

L'annexe B du projet de loi de financement de la sécurité sociale pour 2023 prévoit un déficit des ROBSS et du FSV ramené à 6,8 milliards d'euros en 2023, puis une détérioration sensible sur les années ultérieures, avec un déficit de 8,8 milliards d'euros en 2024, 12,7 milliards d'euros en 2025 et 11,8 milliards d'euros en 2026.

C'est donc une dégradation des comptes sociaux qui est projetée alors même que cette trajectoire repose sur des hypothèses de croissance, et donc de masses salariale et de recettes, que le Haut Conseil des finances publiques juge « optimistes » 12 ( * ) .

La trajectoire des régimes obligatoires de base de sécurité sociale résulte d' évolutions contrastées entre les différentes branches , plus dynamique pour les branche famille, autonomie et surtout vieillesse que pour la branche maladie .

|

Taux d'évolution des dépenses des ROBSS |

|||

|

2023 |

2024 |

2025 |

|

|

Prestations famille |

4,7 % |

4,7 % |

4,2 % |

|

Prestations retraite |

4,4 % |

6,3 % |

4,5 % |

|

ONDAM |

3,7 % |

2,7 % |

2,7 % |

Source : rapport annexé au projet de loi de programmation des finances publiques

La

branche famille

, dont les dépenses

augmenteraient fortement

en 2023 du fait d'un transfert de charges de 2

milliards d'euros provenant de la branche maladie et de la revalorisation de

l'allocation de soutien familial, connaîtrait encore une

progression soutenue de ses dépenses à compter de

2024

, liée à la création d'un service public de

la petite enfance, avec le développement de nouvelles places en

crèche ainsi que l'amélioration et l'extension du

complément de mode de garde à compter de 2025.

Les dépenses de la branche autonomie seraient également en hausse sous l'effet de la création de postes supplémentaires d'aides-soignants et d'infirmiers dans les EHPAD et l'accroissement des moyens consacrés au maintien à domicile.

S'agissant de la branche vieillesse , une réforme des retraites est intégrée dans la trajectoire de la programmation . En réponse au questionnaire du rapporteur, le Gouvernement a indiqué que « les économies « brutes » générées par une montée en charge progressive du relèvement moyen de l'âge de départ provisionnées dans la trajectoire s'élèvent autour de 9 milliards d'euros par an d'ici 2027 ». Mais il n'a pas précisé, dans ce montant, la part revenant à l'effet des mesures déjà en vigueur sur l'augmentation de l'âge effectif de départ et celle qui résulterait d'une réforme à venir. Il précise en outre que cette « économie brute » ne tient pas compte de mesures d'accompagnement telles que le relèvement du minimum de pension.

En tout état de cause, cette réforme serait engagée tardivement au regard des perspectives de dégradation de la situation financière des régimes de retraite, confirmées par le Conseil d'orientation des retraites dans son rapport de septembre dernier. Comme le souligne le Haut Conseil des finances publiques, « les économies qui en découleraient seraient de toute façon progressives et limitées à l'horizon de la période de programmation » 13 ( * ) .

Quant à la branche maladie , la programmation prévoit une évolution relativement modérée de ses dépenses , leur maîtrise apparaissant donc comme un élément clé pour ne pas aggraver un déficit qui s'accentue dès 2024 et persiste à un niveau élevé.

Le Haut Conseil des finances publiques observe ainsi que « les dépenses d'assurance maladie dans le champ de l'ONDAM (+ 2,7 % en 2024 et 2025 puis 2,6 % en 2026 et 2027) sont inscrites en progression sensiblement moins rapide que le PIB (+ 4,1 % puis + 3,5 %, 3,3 % et 3,4 %), ce qui s'est rarement produit par le passé ».

Si le projet de loi de financement de la sécurité sociale pour 2023 présente diverses mesures de nature à maîtriser le niveau de l'ONDAM, celui-ci progressera néanmoins de 3,7 % hors dépenses liées à la crise sanitaire. En outre, ces mesures destinées à maîtriser l'évolution de l'ONDAM, telles que le renforcement de la pertinence des prescriptions ou des actions de contrôle et de lutte contre la fraude, ne sont pas précisément documentées.

Enfin, des efforts supplémentaires de maîtrise des dépenses d'assurance maladie seront nécessaires sur chacune des autres années de programmation pour tenir une évolution de l'ONDAM de 2,7 % par an en 2024 et 2025, puis 2,6 % sur les deux années suivantes.

3. Une contraction des dépenses des administrations locales

Au sens de la comptabilité nationale, les administrations locales (APUL) incluent les collectivités territoriales ainsi que les organismes divers d'administrations locales (ODAL) : centres communaux d'action sociale, caisses des écoles, syndicats de collectivités etc.

Il convient de noter que depuis 2016, la Société du Grand Paris (SGP) est rattachée à la catégorie des administrations publiques locales de même que, depuis 2020, la Société du Canal Seine-Nord Europe.

Pour la période de programmation 2023-2027, le Gouvernement prévoit :

- une baisse des dépenses locales de l'ordre de 0,8 point de PIB ;

- une baisse des recettes locales de l'ordre de 0,2 point de PIB ;

- une amélioration du solde des administrations locales de 0,6 point de PIB.

Évolution des dépenses, recettes et

solde

des administrations locales

(en point de PIB)

|

2022 |

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Dépenses totales |

11,2 |

11,0 |

10,9 |

10,8 |

10,5 |

10,2 |

|

Recettes totales |

11,1 |

10,9 |

10,8 |

10,8 |

10,7 |

10,7 |

|

Solde |

0,0 |

-0,1 |

-0,1 |

0,0 |

0,2 |

0,5 |

Source : rapport annexé au projet de loi de programmation des finances publiques

Comme le précise l'article 3 du projet de loi de programmation des finances publiques, le Gouvernement prévoit que les dépenses des administrations publiques locales augmenteraient en valeur de 31 milliards d'euros entre 2022 et 2027.

Neutralisée de l'inflation, cette évolution correspond toutefois à une baisse équivalente à 7 milliards d'euros en euros de l'année 2022. Ainsi, le Gouvernement envisage de réduire d'environ 0,5 % par en volume les dépenses des administrations locales.