CHAPITRE III

LE CADRE

FINANCIER PLURIANNUEL DES ADMINISTRATIONS PUBLIQUES LOCALES

ARTICLE 16

Objectif d'évolution de la dépense locale

. Le présent article fixe un objectif d'évolution de la dépense locale (Odedel) pour les années 2023 à 2027. Compte-tenu des prévisions d'inflation sur la période, le respect de cet Odedel implique une diminution des dépenses réelles de fonctionnement des collectivités territoriales de 0,5 % par an en volume.

La trajectoire proposée au présent article est encore plus rigoureuse que celles qui avaient été prévues par les précédentes lois de programmation.

Alors que les collectivités territoriales ont déjà réalisé de considérables efforts de maîtrise de leurs dépenses de fonctionnement au cours des dernières années, il est pris acte de l'effort ici demandé aux collectivités face à l'urgence du rétablissement de nos finances publiques.

Il est toutefois demandé et tout-à-fait normal qu'un effort similaire soit imposé à l'État pour ses propres dépenses, ce qui est proposé par la commission des finances à l'article 3 du présent projet de loi .

La commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : LES LOIS DE PROGRAMMATION 2014-2019 ET 2018-2022 AVAIENT DÉJÀ INSTITUÉ UN OBJECTIF D'ÉVOLUTION DE LA DÉPENSE LOCALE

A. UN PREMIER ODEDEL AVAIT ÉTÉ FIXÉ POUR LA PÉRIODE 2014-2017

L'article 11 de la loi de programmation des finances publiques pour les années 2014 à 2019 (LPFP 2014-2019) 82 ( * ) avait institué pour la première fois un objectif d'évolution de la dépense locale (Odedel) sur la période 2014-2017 visant à traduire la contribution attendue des collectivités territoriales au redressement des finances publiques.

La dépense publique locale, alors exprimée en valeur, est définie au sens de l'Odedel comme la somme des dépenses réelles en comptabilité générale des sections de fonctionnement et d'investissement, nettes des amortissements d'emprunts.

L'Odedel 2014-2017 se déclinait en deux sous-objectifs : un objectif d'évolution de la dépense totale des collectivités territoriales et un objectif d'évolution des seules dépenses de fonctionnement.

Odedel pour les années 2014 à 2017

(en pourcentage, en valeur)

|

2014 |

2015 |

2016 |

2017 |

|

|

Taux d'évolution de la dépense publique locale en valeur |

1,2 |

0,5 |

1,9 |

2,0 |

|

Dont évolution de la dépense de fonctionnement |

2,8 |

2,0 |

2,2 |

1,9 |

Source : article 11 de la LPFP 2014-2019

L'article 30 de la loi de programmation des finances publiques pour les années 2014 à 2019 prévoyait qu'à partir de 2016, l'Odedel devait être actualisé et décliné par niveau de collectivité territoriale après consultation du comité des finances locales. Les projets de loi de finances pour les années 2016 et 2017 ont ainsi procédé à une actualisation de cet objectif et à sa déclinaison par niveau de collectivité territoriale (cf. tableau ci-dessous).

Odedel pour 2016 et 2017

actualisé et

décliné par niveau de collectivité

territoriale

(en pourcentage, en valeur)

|

2016 |

2017 |

|

|

Collectivités locales

|

1,20 % |

2,00 % |

|

dont évolution des dépenses de fonctionnement |

1,60 % |

1,70 % |

|

Bloc communal |

1,00 % |

2,10 % |

|

dont évolution des dépenses de fonctionnement |

1,10 % |

1,30 % |

|

Communes |

1,20 % |

2,10 % |

|

dont évolution des dépenses de fonctionnement |

1,30 % |

1,30 % |

|

EPCI à fiscalité propre |

0,60 % |

2,10 % |

|

dont évolution des dépenses de fonctionnement |

0,70 % |

1,30 % |

|

Départements |

1,90 % |

2,20 % |

|

dont évolution des dépenses de fonctionnement |

2,70 % |

2,60 % |

|

Régions |

0,40 % |

0,80 % |

|

dont évolution des dépenses de fonctionnement |

0,60 % |

1,10 % |

Source : Annexe au projet de loi de finances pour 2017 « Transferts financiers de l'État aux collectivités territoriales »

L'Odedel n'était fixé qu'à titre indicatif - un objectif contraignant pour l'ensemble des collectivités territoriales sans discrimination ni possibilité de modulation étant en tout état de cause contraire au principe constitutionnel de libre administration des collectivités territoriales. Le ralentissement de la progression des dépenses locales (+ 1,4 % par an en moyenne sur la période contre + 2,3 % par an en moyenne entre 2009 et 2013) était néanmoins pensé comme la conséquence, de la baisse de 11 milliards d'euros des concours financiers de l'État programmée par la même loi de programmation sur la période .

B. UN SECOND ODEDEL FIXÉ POUR LA PÉRIODE 2018-2022

L'article 13 de la loi de programmation des finances publiques pour les années 2018 à 2022 (LPFP 2018-2022) 83 ( * ) a ensuite reconduit un Odedel pour l'ensemble de la programmation.

Le dispositif prévoyait désormais une trajectoire d'évolution des seules dépenses réelles de fonctionnement des collectivités territoriales et de leurs établissements publics de coopération intercommunale (EPCI) à fiscalité propre, correspondant à une hausse des dépenses de fonctionnement de 1,2 % par an en valeur .

Odedel pour les années 2018 à 2022

(base 100 en 2017)

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Dépenses de fonctionnement |

101,2 |

102,4 |

103,6 |

104,9 |

106,2 |

Source : article 13 de la LPFP 2018-2022

Le même article prévoyait en outre un objectif national d'évolution du besoin annuel de financement des collectivités territoriales et de leurs EPCI à fiscalité propre, qui devait réduire de 2,6 milliards d'euros par an.

Comme sous la précédente loi de programmation, l'Odedel 2018-2022 n'était pas contraignant. En revanche, en contrepartie d'une stabilisation des concours financiers de l'État sur la période, l'article 29 de la même loi a institué un mécanisme de contractualisation financière avec les plus grosses collectivités, appelé « contrats de Cahors » (voir encadré).

Les contrats de Cahors

Institués par l'article 29 de la loi de programmation des finances publiques pour les années 2018-2022, les contrats « de Cahors » avaient été élaborés à l'occasion de la conférence nationale des territoires (CNT) du 14 décembre 2017.

Il était prévu que les régions, les départements, les communes et les groupements à fiscalité propre dont les dépenses de fonctionnement du budget principal dépassent les 60 millions d'euros concluent des contrats avec le représentant de l'État, pour la période 2018-2020, portant sur un objectif contraignant d'évolution de leurs dépenses réelles de fonctionnement, un objectif de réduction de leur besoin de financement et, le cas échéant, une trajectoire d'amélioration de leur capacité de désendettement.

L'objectif individuel d'évolution des dépenses de fonctionnement pouvait faire l'objet d'une modulation par rapport à l'objectif national de 1,2 %, avec un plancher à 0,75 % et un plafond à 1,65 %. En cas de dépassement, une reprise financière à hauteur de 75 % de l'écart constaté devait être appliquée. Le taux de reprise devait être de 100 % pour les collectivités territoriales ayant refusé de conclure un tel contrat.

Sur 321 collectivités territoriales éligibles, 228 ont signé un contrat avec l'État. L'application des contrats a été suspendue en 2020 pour leur dernière année d'exécution dans le contexte de la crise sanitaire.

II. LE DISPOSITIF PROPOSÉ : UN OBJECTIF DE DIMINUTION DES DÉPENSES DE FONCTIONNEMENT DE 0,5 % PAR AN EN VOLUME SUR LA PÉRIODE DE PROGRAMMATION

Le I du présent article réaffirme le principe d'une contribution des collectivités territoriales à l'effort de maîtrise du déficit public et à l'effort de maîtrise de la dépense publique.

Le II prévoit qu'à l'occasion du débat sur les orientations budgétaires, chaque collectivité territoriale ou EPCI à fiscalité propre présente son objectif concernant l'évolution de ses dépenses réelles de fonctionnement, exprimées en valeur, en comptabilité générale de sa section de fonctionnement. Ces éléments doivent être présentés, d'une part, pour les budgets principaux et, d'autre part, pour chacun des budgets annexes.

Le III fixe l'Odedel proprement dit pour les années 2023 à 2027. Comme sous la précédente loi de programmation, celui-ci ne porte que sur les dépenses de fonctionnement des collectivités territoriales et des EPCI à fiscalité propre. Il prévoit un taux d'évolution de ces dépenses pour chaque année de la programmation en pourcentage, en valeur et à périmètre constant. Compte tenu des prévisions d'inflation du Gouvernement, ce taux correspond à une diminution de ces dépenses de 0,5 % par an en volume. L'Odedel est fixé à titre indicatif et n'a, par lui-même, aucune valeur contraignante.

Odedel proposé pour les années 2023 à 2027

(en pourcentage)

|

2023 |

2024 |

2025 |

2026 |

2027 |

|

|

Taux d'évolution des dépenses réelles de fonctionnement en valeur (article 16 LPFP 2023-2027) |

3,8 |

2,5 |

1,6 |

1,3 |

1,3 |

|

Indice des prix à la consommation (hors tabac) |

4,3 |

3,0 |

2,1 |

1,8 |

1,8 |

|

Taux d'évolution des dépenses réelles de fonctionnement en volume |

- 0,5 |

- 0,5 |

- 0,5 |

- 0,5 |

- 0,5 |

Source : commission des finances, d'après le projet de LPFP 2023-2027 et le RESF annexé au PLF 2023.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : UN REJET DE L'ARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UN EFFORT FINANCIER CONSIDÉRABLE DEMANDÉ AUX COLLECTIVITÉS TERRITORIALES COMPTE TENU DE LEURS POIDS DANS LES FINANCES PUBLIQUES

A. UN OBJECTIF D'ÉVOLUTION DE LA DÉPENSE LOCALE ENCORE PLUS STRICT QUE LES PRÉCÉDENTS

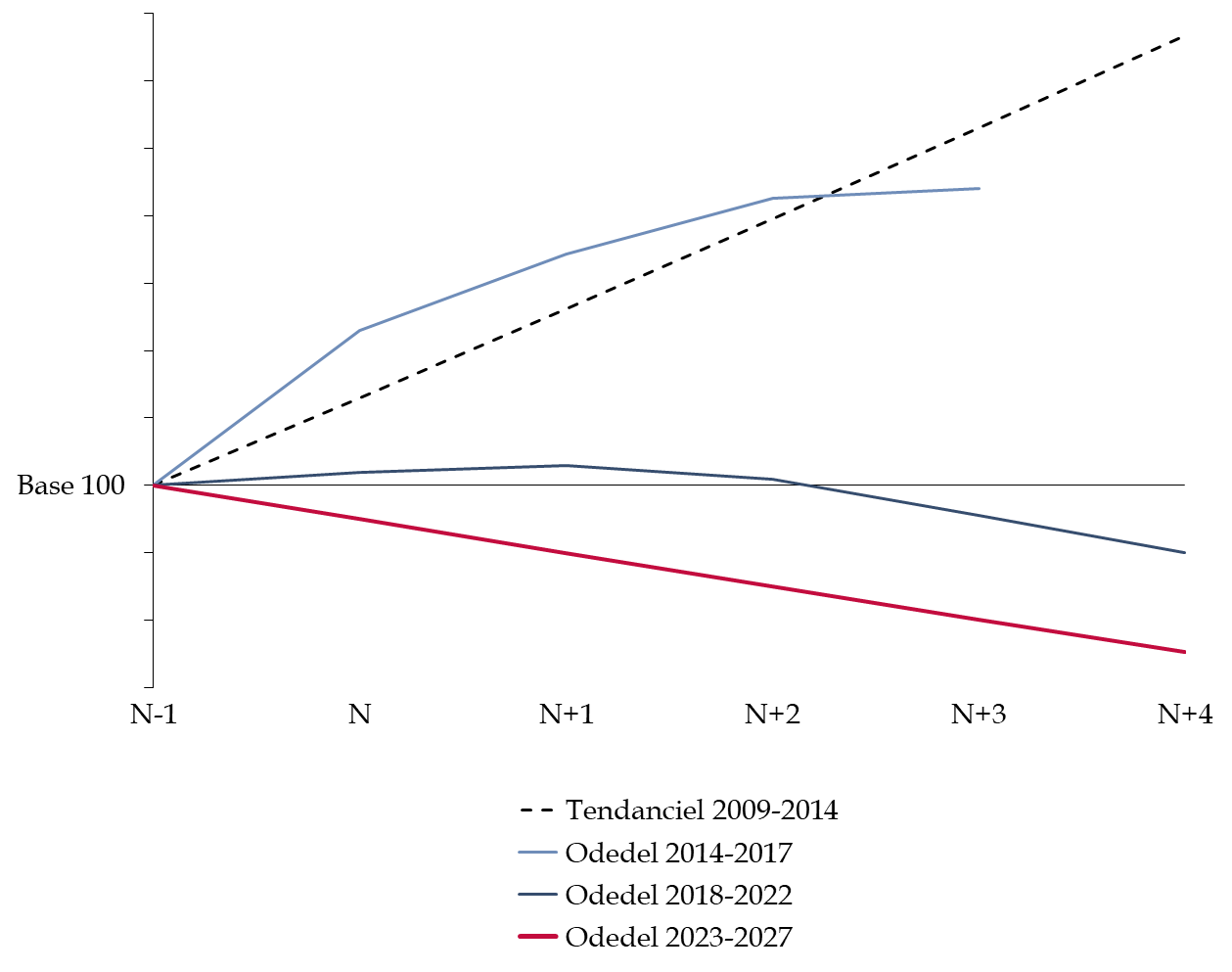

La trajectoire proposée au présent article, impliquant une diminution des dépenses réelles de fonctionnement des collectivités territoriales de 0,5 % par an est nettement plus rigoureuse que celles qui avaient été prévues lors de l'adoption des deux précédentes lois de programmation , elles-mêmes plus strictes que le tendanciel d'évolution de ces dépenses sur la période antérieure (2009-2014), qui avait servi de référence pour l'examen de la LPFP 2018-2022.

Comparaison entre les Odedel depuis 2014

(base 100)

Note : N : première année de programmation. Les trajectoires des Odedel sont exprimées en volume à partir des hypothèses d'inflation disponibles au moment où ils ont été fixés pour refléter la volonté du législateur (respectivement : RESF annexés au PLF 2015 ; au PLF 2018 et au PLF 2023) et non de l'inflation constatée. Le tendanciel d'évolution de la dépense publique locale 2019 est exprimé en volume sur la base d'un taux de croissance annuel moyen en valeur constaté de 2,5 % et d'un taux annuel moyen d'inflation constaté de 1,2 %.

Source : commission des finances du Sénat

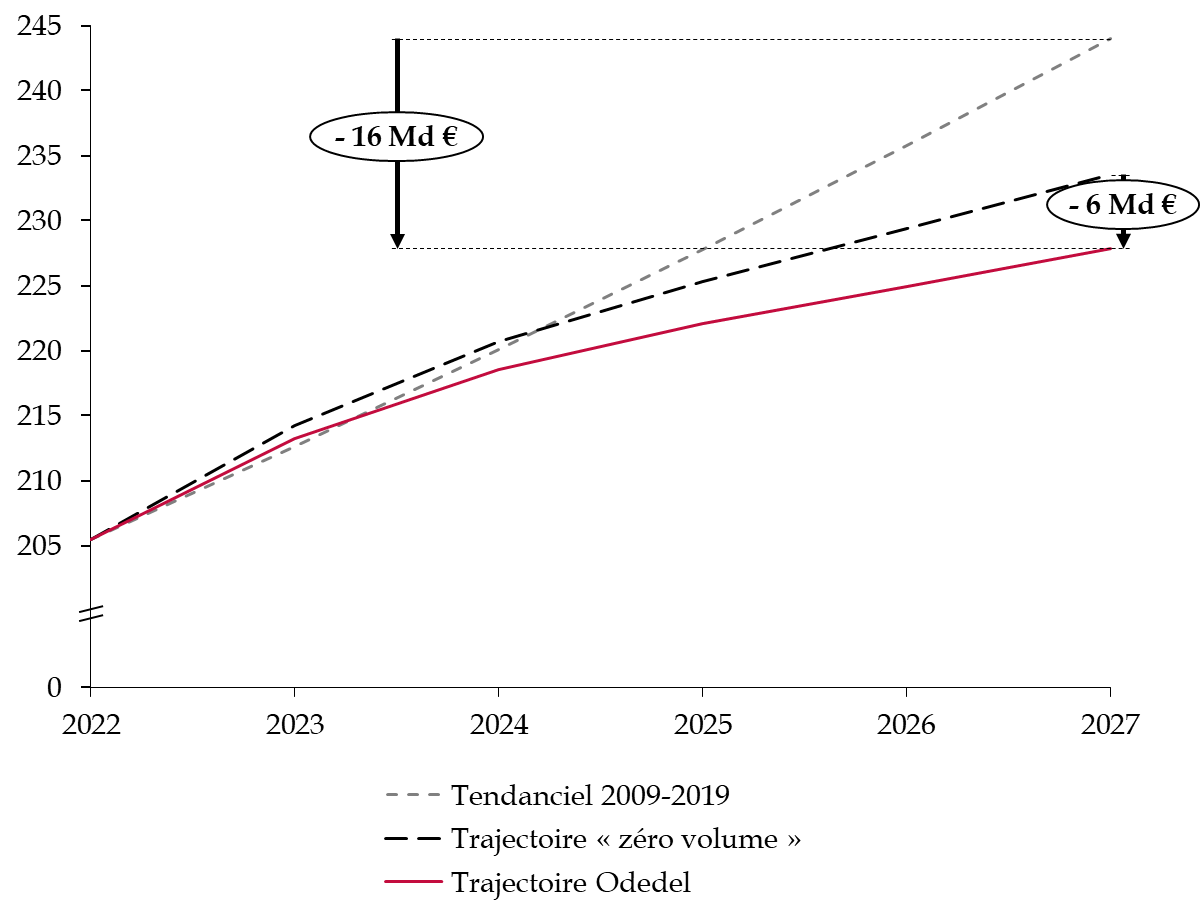

Les économies qui seraient réalisées sur les dépenses de fonctionnement des collectivités territoriales seraient substantielles . Compte tenu des hypothèses d'inflation actuelles, son respect strict impliquerait une économie de l'ordre de 6 milliards d'euros en 2027 par rapport à une trajectoire « zéro volume » (progression des dépenses de fonctionnement au rythme de l'inflation).

Auditionnées par le rapporteur, les administrations du ministère de l'économie et des finances ont indiqué que, contrairement aux travaux préparatoires à la précédente loi de programmation, l'Odedel proposé au présent article n'avait pas été établi par référence à un tendanciel. Ce choix est critiquable car, bien que l'établissement d'un tendanciel pose immanquablement certaines difficultés méthodologiques, une telle référence permet à tout le moins de disposer d'un ordre de grandeur des efforts réels demandés aux collectivités territoriales pour la maîtrise de leurs dépenses de fonctionnement et partant sur la juste répartition de l'effort entre les différentes catégories d'administrations publiques.

Ainsi, en se fondant sur un tendanciel d'évolution en volume des dépenses de fonctionnement sur une période longue (2009-2019) incluant pour moitié une période non couverte par un quelconque Odedel (2009-2014) et pour moitié une période couverte (2014-2019), et excluant les années particulières de crise sanitaire (2020-2021), on peut estimer à 16 milliards d'euros les économies à réaliser .

Comparaison de l'Odedel proposé avec le

tendanciel d'évolution

des dépenses de fonctionnement des

collectivités territoriales

et avec une trajectoire

« zéro volume »

(en milliards d'euros)

Note : le tendanciel a été établi sur la base de l'évolution des dépenses de fonctionnement en volume sur la période 2009-2019 d'après les données de l'OFGL et du taux d'inflation annuel établi par l'INSEE, soit un taux de croissance annuelle moyen de 0,9 %. Le niveau de dépenses de fonctionnement 2022 a été estimé sur la base d'une hypothèse de croissance de 4,9 % par rapport à 2021 (Banque postale).

Source : commission des finances du Sénat

B. SI LES COLLECTIVITÉS TERRITORIALES, QUI ONT DÉJÀ MAÎTRISÉ LEURS DÉPENSES PUBLIQUES, SONT APPELÉES À POURSUIVRE LEURS EFFORTS, L'ÉTAT DOIT EN FAIRE AUTANT

Si la participation de l'ensemble des catégories d'administrations publiques au rétablissement des finances publiques du pays est légitime et nécessaire, force est de constater que la situation financière des collectivités territoriales constitue déjà un facteur d'équilibre pour nos comptes publics.

En premier lieu, il convient de rappeler que celles-ci sont régies par la « règle d'or » prévue par l'article L. 1612-4 du code général des collectivités territoriales, qui impose l'équilibre des budgets des collectivités territoriales et proscrit le recours à l'emprunt sur leur section de fonctionnement. L'endettement des collectivités territoriales, contrairement à celui de l'État, ne peut ainsi servir qu'au financement de l'investissement public.

À fin 2021, la dette des administrations publiques locales (APUL) ne représente en tout état de cause que 9 % de la dette publique totale, et celles-ci contribuent même à la réduction du déficit public en dégageant un excédent de 4,7 milliards d'euros.

Surtout, les collectivités territoriales ont déjà réalisé de considérables efforts de maîtrise de leurs dépenses de fonctionnement. Sur la seule période 2018-2021, les économies par rapport au tendanciel établi pour la construction de la LPFP 2018-2022 sont estimées à environ 11 milliards d'euros.

Économies réalisées par les

collectivités territoriales

sur la période

2018-2021

(en millions d'euros)

|

Dépenses réelles de fonctionnement |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Tendanciel |

187 576 |

192 265 |

197 072 |

201 999 |

207 049 |

|

Constaté |

187 576 |

188 352 |

191 233 |

191 501 |

196 404 |

|

Économies |

0 |

3 913 |

5 839 |

10 498 |

10 645 |

Source : réponse au questionnaire du rapporteur

Pour la période 2023-2027, l'application d'une règle d'évolution simple et mécanique (- 0,5 % par an en volume), tout comme l'absence de référence à un quelconque tendanciel permettant d'estimer l'effort réel demandé aux collectivités territoriales, donne l'impression que l'objectif a été calculé dans le seul but d'atteindre l'objectif de déficit des administrations publiques prévu par le présent projet de loi de programmation des finances publiques à horizon 2027. La construction d'une loi de programmation équilibrée aurait pourtant dû reposer sur une réflexion approfondie sur la juste contribution qui devrait être celle de chaque catégorie d'administration publique à l'effort commun.

Or, la trajectoire proposée par l'Odedel correspond ici à un effort nettement supérieur à celui demandé à l'État . En effet, dans le même temps, comme le rapporteur l'a montré dans son exposé général, les dépenses de ce dernier progresseraient même sur la période de programmation si l'on neutralise l'effet de l'extinction naturelle des dépenses du plan d'urgence, du plan de relance et liées à la crise énergétique (bouclier tarifaire...) 84 ( * ) .

Face à l'urgence du rétablissement de nos finances publiques, il est pris acte de la trajectoire rigoureuse demandée aux collectivités territoriales. Un effort similaire doit néanmoins s'imposer à l'État pour ses propres dépenses . C'est la raison pour laquelle la commission des finances propose à l'article 3 un durcissement de la trajectoire d'évolution des administrations publiques centrales (APUC), ainsi que des mesures d'économies dès l'examen du projet de loi de finances initiale pour 2023.

En termes de méthode, le rapporteur fait également le pari de la confiance, les élus locaux ayant démontré leur esprit de responsabilité et la rigueur de la gestion . Il proposera pour cette raison la suppression du dispositif d'encadrement des finances locales appelé à succéder aux contrats de Cahors, proposé à l'article 23 85 ( * ) .

C. L'APPROCHE FONDÉE SUR LES SEULES DÉPENSES DE FONCTIONNEMENT N'EST PAS EXEMPTE DE LIMITES ET DOIT ÊTRE INTERROGÉE POUR L'AVENIR

Enfin, la reconduction, programmation après programmation, d'une approche focalisée sur les dépenses de fonctionnement mérite d'être interrogée . Celle-ci est en effet problématique à trois titres au moins :

- de nombreux élus considèrent qu'elle représente dans son principe une atteinte à la libre administration des collectivités territoriales ;

- le postulat selon lequel ces dépenses seraient « mauvaises » par nature et par opposition aux dépenses d'investissement est bien trop schématique compte tenu de la très grande hétérogénéité des dépenses de cette section (dépenses de personnel, dépenses d'intervention...)

- la perspective d'une contrainte exercée à long terme sur l'évolution des dépenses de fonctionnement n'est pas neutre du point de vue de l'investissement puisque celle-ci a pour effet de freiner le lancement de projets impliquant, une fois réalisés, d'importantes charges de gestion ou d'entretien - comptabilisées en section de fonctionnement.

Les associations d'élus entendues par le rapporteur préconisent de substituer à une logique centrée sur les dépenses une logique centrée sur les soldes, qui reflètent davantage la qualité de la gestion. Une telle proposition se heurterait cependant à des difficultés techniques de mise en oeuvre du point de vue de l'État. En tout état de cause, il serait opportun de mener, en concertation avec les collectivités territoriales, un travail de renouvellement de l'approche de la maîtrise des dépenses publiques locales pour l'avenir.

Décision de la commission : la commission des finances a adopté cet article sans modification.

* 82 Loi n° 2014-1653 du 29 décembre 2014 de programmation des finances publiques pour les années 2014 à 2019.

* 83 Loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022.

* 84 Cf. supra l'exposé général du présent rapport.

* 85 Pour plus de détails, le lecteur est prié de se reporter au commentaire de l'article 23.