CHAPITRE IV

LE CADRE

FINANCIER PLURIANNUEL DES ADMINISTRATIONS DE SÉCURITÉ SOCIALE

ARTICLE 17

Objectif de dépenses des régimes obligatoires

de base de sécurité sociale, objectif national de dépenses

d'assurance maladie (ONDAM)

et taux d'évolution de ses

sous-objectifs

. Le présent article encadre l'évolution des dépenses des régimes obligatoires de base de sécurité sociale, de l'ONDAM et de ses sous-objectifs au cours de la période 2023-2025.

Avant de l'adopter, la commission a complété cet article en précisant l'objectif de dépenses des régimes obligatoires de base de sécurité sociale et du Fonds de solidarité vieillesse pour 2026, ainsi que le montant maximal de l'ONDAM pour 2026 et 2027.

I. LE DROIT EXISTANT : L'EXIGENCE D'OBJECTIFS DE DÉPENSES POUR LES ADMINISTATIONS DE SÉCURITÉ SOCIALE

L'article 1 er B (3°) de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances (LOLF) dispose que les orientations pluriannuelles des finances publiques définies par la loi de programmation des finances publiques comprennent « l'objectif de dépenses des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement ainsi que l'objectif national de dépenses d'assurance maladie de l'ensemble de ces régimes et le taux d'évolution de ses sous-objectifs ».

Reprise de l'article 2 de la loi organique n° 2012-1403 du 17 décembre 2012 relative à la programmation et à la gouvernance des finances publiques, cette obligation a été intégrée dans la LOLF par l'article 1 er de la loi organique n° 2021-1836 du 28 décembre 2021 relative à la modernisation de la gestion des finances publiques.

À cette occasion ont été apportés deux compléments :

- l' inclusion, dans les orientations pluriannuelles, de l'objectif de dépenses des organismes concourant au financement des régimes obligatoires de base de la sécurité sociale , qui n'était pas visé par les dispositions organiques de 2012 et permet de prendre en compte le Fonds de solidarité vieillesse (FSV) ;

- outre l'objectif national de dépenses d'assurance maladie (ONDAM), l' indication du « taux d'évolution de ses sous-objectifs » , élément que ne mentionnaient pas les dispositions organiques antérieures.

En application de l'article 1 er C de la LOLF, il revient à la loi de programmation des finances publiques de préciser, « pour chacune des orientations pluriannuelles qu'elle définit, la période de programmation couverte. Cette période représente une durée minimale de trois années civiles » 86 ( * ) .

Les régimes obligatoires de base de sécurité sociale (ROBSS) et les organismes concourant à leur financement constituent le champ des lois de financement de la sécurité sociale, tel que défini par les articles L.O. 111-3-3 à 111-3-5 du code de la sécurité sociale. L'ONDAM de l'ensemble de ces régimes, ainsi que ses sous-objectifs, sont fixés par les lois de financement de la sécurité sociale en application des mêmes articles.

Les ROBSS et les organismes concourant à leur financement représentent la part la plus importante des administrations de sécurité sociale (ASSO), sous-secteur des administrations publiques qui couvre également l'assurance chômage, les régimes complémentaires de retraite et les organismes dépendant des administrations de sécurité sociale, essentiellement les hôpitaux et Pôle emploi.

L'article 12 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 avait fixé, en pourcentage du PIB et en milliards d'euros courants, l'objectif de dépenses des ROBSS pour les années 2018, 2019 et 2020 ainsi que l'ONDAM pour les mêmes années.

Ces objectifs se limitaient donc aux trois premières années de la période de programmation, comme le permettent les dispositions organiques relatives à la programmation des finances publiques. Dès lors, les dépenses effectivement réalisées par les ROBSS ne pouvaient être appréciées, au regard des objectifs établis en programmation, que pour ces trois premières années.

La trajectoire des dépenses des ROBSS et de l'ONDAM a été globalement conforme à la programmation pour les années 2018 et 2019 , avant de s'en écarter fortement en 2020 sous l'effet de la crise sanitaire , dont le surcoût brut sur l'ONDAM a été évalué à 18,3 milliards d'euros pour cette seule année.

|

Dépenses des ROBSS au regard des objectifs

|

|||

|

2018 |

2019 |

2020 |

|

|

Objectif en % du PIB |

21,8 |

21,0 |

20,8 |

|

Objectif en Mds€ courants |

497,7 |

508,1 |

519,1 |

|

Réalisé en Mds€ courants |

499,5 |

509,3 |

536,6 |

|

Dépenses sous ONDAM au regard des

objectifs

|

|||

|

2018 |

2019 |

2020 |

|

|

Objectif en Mds€ courants |

195,2 |

199,7 |

204,3 |

|

Réalisé en Mds€ courants |

195,2 |

200,2 |

219,4 |

Sur le même périmètre (hors FSV et hors branche « autonomie »), les dépenses des ROBSS ont légèrement fléchi en 2021 (en raison principalement d'un effet de périmètre lié à la création de la branche autonomie) avant de progresser de nouveau pour dépasser, d'après les prévisions du projet de loi de financement de la sécurité sociale pour 2023, 553 milliards d'euros en 2022.

Les dépenses constatées relevant du champ de l'ONDAM ont pour leur part atteint 240,1 milliards d'euros en 2021 et sont évaluées à 245,9 milliards d'euros pour 2022.

II. LE DISPOSITIF PROPOSÉ : DES OBJECTIFS DE DÉPENSES MARQUÉS PAR UNE PROGRESSION DES PRESTATIONS RETRAITE ET FAMILLE PLUS SOUTENUE QUE CELLE DES PRESTATIONS MALADIE SUR LA PÉRIODE 2023-2025

Conformément aux dispositions de l'article 1 er B (3°) de la LOLF, l'article 17 précise les orientations pluriannuelles relatives :

- à l'objectif de dépenses des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement ; par rapport à la précédente loi de programmation, cet ensemble comprend désormais le Fonds de solidarité vieillesse , qui n'était pas couvert par le cadre organique antérieur, mais également la branche autonomie, rattachée à la sécurité sociale en 2021 ;

- à l'ONDAM de l'ensemble de ces régimes ;

- au taux d'évolution des sous-objectifs de l'ONDAM , éléments qui n'étaient pas compris dans le cadre organique antérieur.

Comme lors de la précédente loi de programmation, ces orientations pluriannuelles ne couvrent que la période minimale de trois années mentionnées par l'article 1 er C de la LOLF.

A. L'OBJECTIF DE DÉPENSES DES RÉGIMES OBLIGATOIRES DE BASE

Selon le projet de loi de financement de la sécurité sociale pour 2023, les prévisions de dépenses des ROBSS et du FSV s'établissement à 589,6 milliards d'euros pour 2022, soit environ 22 % du PIB.

L'article 17 prévoit une stabilisation de la part de ces dépenses à 21,8 % du PIB à compter de 2023 et pour les deux années suivantes, alors que pour l'ensemble des dépenses publiques, l'article 2 du présent projet de loi retient une trajectoire de diminution régulière de la part dans le PIB qui passe de 57,6 % en 2022 à 56,6 % en 2023, 55,6 % en 2024 et 55 % en 2025.

Après une augmentation de 2,1 % en 2023, les dépenses des ROBSS et du FSV progresseraient en valeur de 4,2 % en 2024 et de 3,7 % en 2025, soit un rythme à peu près comparable à celui du PIB compte tenu des hypothèses de croissance et d'inflation hors tabac, mais supérieur à celui des dépenses des autres administrations publiques.

|

Objectif de dépenses des ROBSS et des organismes concourant à leur financement (en pourcentage du PIB et en milliards d'euros courants) |

|||

|

2023 |

2024 |

2025 |

|

|

En % du PIB |

21,8 |

21,8 |

21,8 |

|

En milliards d'euros courants |

601,8 |

627,3 |

650,3 |

Source : commission des finances d'après l'article 17 du projet de loi de programmation

La trajectoire des régimes obligatoires de base de sécurité sociale résulte cependant d' évolutions contrastées entre les différentes branches , plus dynamique pour les branche famille, autonomie et surtout vieillesse que pour la branche maladie .

|

Taux d'évolution des dépenses des ROBSS (en pourcentage) |

|||

|

2023 |

2024 |

2025 |

|

|

Prestations famille |

4,7 % |

4,7 % |

4,2 % |

|

Prestations retraite |

4,4 % |

6,3 % |

4,5 % |

|

ONDAM |

3,7 % |

2,7 % |

2,7 % |

Source : commission des finances d'après le rapport annexé au projet de loi de programmation

La branche famille , dont les dépenses augmenteraient fortement en 2023 du fait d'un transfert de charges de 2 milliards d'euros provenant de la branche maladie au titre du financement d'une partie des indemnités de maternité et de la revalorisation de l'allocation de soutien familial, connaîtrait une progression soutenue de ses dépenses à compter de 2024 .

La création d'un service public de la petite enfance , avec le développement de nouvelles places en crèches, représenterait un coût de 300 millions d'euros en 2024 pour une montée en charge à 900 millions d'euros à l'horizon 2027. La réforme du calcul du complément de mode de garde , avec un reste à charge aligné sur celui des crèches, et son extension aux familles monoparentales ayant un enfant de 6 à 12 ans, dont l'entrée en vigueur est envisagée au second semestre 2025, représenterait un coût de près 500 millions d'euros en 2025 et plus de 600 millions d'euros en 2026 87 ( * ) .

Les dépenses de la branche autonomie seraient marquées par les effets de l'objectif de création, à termes, de 50 000 postes supplémentaires d'aides-soignants et d'infirmiers dans les EHPAD , l'accroissement des moyens consacrés au maintien à domicile avec le développement des services de soins infirmiers à domicile (SSIAD) et par le « financement de temps dédiés au lien social auprès des personnes âgées qui bénéficient d'un plan d'aide à domicile » 88 ( * ) .

S'agissant de la branche vieillesse , le rapport annexé au présent projet de loi évoque une « dynamique modérée des dépenses... avec la mise en place d'une réforme des retraites » alors que l'annexe B au projet de loi de financement de la sécurité sociale pour 2023 considère qu'elle « bénéficierait de l'objectif d'élévation progressive de l'âge effectif de départ sur le quinquennat » tout en soulignant qu'elle serait affectée « par les effets démographiques du vieillissement (augmentation de la taille des générations qui partent à la retraite) ».

De fait, une réforme des retraites est intégrée dans la trajectoire de la programmation . En réponse au questionnaire du rapporteur, le Gouvernement a indiqué que la trajectoire incluait également des mesures d'accompagnement : « les économies « brutes » générées par une montée en charge progressive du relèvement moyen de l'âge de départ provisionnées dans la trajectoire s'élèvent autour de 9 milliards d'euros par an d'ici 2027. Ce chiffre ne tient toutefois pas compte des mesures d'accompagnement et des mesures favorables qui seraient proposées pour accompagner la réforme (départs anticipés, pénibilité, minimum de pension) » 89 ( * ) . Toutefois, la répartition, dans cette évaluation, de l'effet sur les dépenses du relèvement de l'âge effectif de départ en retraite lié à des mesures déjà en vigueur (notamment la majoration progressive de la durée d'assurance requise pour l'obtention d'une pension à taux plein) d'une part et des économies qui résulteraient de la réforme envisagée d'autre part, n'est pas précisée.

L'inclusion d'une réforme des retraites dans la trajectoire met d'autant plus en lumière le rythme élevé de progression des dépenses de retraites (+ 6,3 % en 2024 et + 4,5 % en 2025, après une augmentation de 4,4 % en 2023).

L'annexe B au projet de loi de financement de la sécurité sociale pour 2023 indique qu'« à partir de 2024, à législation inchangée, les prestations continueraient d'être portées par le contexte d'inflation persistant, mais avec un effet retard moyen d'une année pour les pensions et les autres prestations, alors que les recettes réagiraient davantage au contexte contemporain de l'année ». Cet effet est particulièrement sensible pour les branches vieillesse et famille.

C'est en définitive la branche maladie qui freinerait l'impact de la progression des dépenses des branches famille et vieillesse , avec une évolution particulièrement modérée des dépenses relevant du champ de l'ONDAM qui en forment la plus grande partie.

B. L'ONDAM ET LES TAUX D'ÉVOLUTION DE SES SOUS-OBJECTIFS

Par rapport à la prévision de dépenses pour 2022, l'ONDAM reculerait de 1,8 milliard d'euros en 2023 (- 0,7 %), puis progresserait de 2,7 % en 2024 et 2025.

Toutefois, comme le précise le rapport annexé au présent projet de loi, la progression des dépenses sous ONDAM s'élèverait « à 3,7 %, une fois neutralisée les dépenses de santé directement liées à la crise sanitaire 90 ( * ) , prévues à 1 milliard d'euros en 2023 . Elles intègrent notamment l'effet année pleine de la revalorisation du point d'indice dans la fonction publique hospitalière. À partir de 2024, la progression des dépenses sous ONDAM deviendrait plus modérée : ces dernières évolueraient de 2,7 % en 2024 et 2025, puis de 2,6 % en 2026 et 2027 ». Selon le rapport annexé, « cette modération sera permise notamment par la maîtrise de certaines typologies de dépenses de soins de ville et de produits de santé, ainsi que le développement de la politique de prévention ».

|

Évolution de l'ONDAM (2023-2025) (en milliards d'euros courants et en pourcentage) |

|||

|

2023 |

2024 |

2025 |

|

|

En milliards d'euros courants |

244,1 |

249,7 |

256,4 |

|

Évolution |

+ 3,7 % |

+ 2,7 %* |

+ 2,7 % |

* Le taux d'évolution pour 2020 (+ 2,7 %) est calculé sur la base de l'ONDAM 2023 hors dépenses liées à la crise sanitaire, soit 243,1 milliards d'euros)

Source : commission des finances d'après l'article 17 et le rapport annexé au projet de loi de programmation

En application de l'article 1 er B de la LOLF, tel qu'il résulte de la loi organique du 28 décembre 2021, l'article 17 précise également les taux annuels que ne peut excéder l'évolution des sous-objectifs de l'ONDAM.

|

Taux annuels d'évolution des sous-objectifs de l'Ondam (en pourcentage) |

|||

|

2023 |

2024 |

2025 |

|

|

Soins de ville |

2,9 % |

2,3 % |

2,3 % |

|

Établissements de santé |

4,1 % |

2,9 % |

2,8 % |

|

Établissements et services pour personnes âgées |

5,1 % |

4,8 % |

4,8 % |

|

Établissements et services pour personnes handicapées |

5,1 % |

3,1 % |

3,1 % |

|

Fonds d'investissement régional et soutien à l'investissement |

1,7 % |

2,0 % |

2,0 % |

|

Autres prises en charge |

3,9 % |

3,2 % |

3,2 % |

Source : commission des finances

Le sous-objectif « soins de ville », qui représente en 2022 plus de 43 % des dépenses sous ONDAM, connaitrait ainsi une évolution plus modérée que le sous-objectif « établissement de santé » qui représentait la même année près de 40 % de ces dépenses.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LE REJET DE L'ARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article .

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE TRAJECTOIRE IMPLIQUANT UN EFFORT ACCRU DE MAÎTRISE DES DÉPENSES D'ASSURANCE MALADIE

• Les orientations pluriannuelles retenues par la programmation témoignent d'une évolution des dépenses de sécurité sociale plus soutenue que celle des autres administrations publiques .

Cette trajectoire de dépenses intègre cependant une évolution modérée des dépenses d'assurance maladie qui représentent à elles seules près de 40 % des dépenses des ROBSS.

Le Haut Conseil des finances publiques observe ainsi que « les dépenses d'assurance maladie dans le champ de l'ONDAM (+ 2,7 % en 2024 et 2025 puis 2,6 % en 2026 et 2027) sont inscrites en progression sensiblement moins rapide que le PIB (+ 4,1 % puis + 3,5 %, 3,3 % et 3,4 %), ce qui s'est rarement produit par le passé ». Cela suppose , à ses yeux « une action résolue pour freiner la dépense, en particulier de soins de ville , malgré l'impact haussier du vieillissement de la population et du progrès technique, dont les modalités ne sont pas documentées dans le projet de loi de programmation » 91 ( * ) .

La Cour des comptes souligne pour sa part, en ce qui concerne les objectifs d'évolution des dépenses d'assurance maladie, que leur « niveau nominal est équivalent à celui des années précédant la crise sanitaire (2,6 % à 2,7 %) mais est en réalité plus exigeant, dans le contexte d'une inflation plus élevée » 92 ( * ) .

La maîtrise de l'évolution des dépenses d'assurance maladie sera donc un élément clé du respect de la trajectoire des régimes de sécurité sociale au cours de la programmation.

À ce titre, le projet de loi de financement de la sécurité sociale pour 2023 , qui prévoit une évolution de l'ONDAM de 3,7 % hors dépenses liées à la crise sanitaire, comporte diverses mesures d'économies (mise en place d'un mécanisme de régulation des dépenses de biologie médicale, mesures de régulation des dépenses de médicament, limitation des arrêts de travail prescrits par téléconsultation), dont certaines pourraient toutefois voir leur impact atténué à l'issue de la discussion parlementaire (en particulier s'agissant des dépenses de médicaments). Il intègre un transfert de 150 millions d'euros de prises en charge de l'assurance maladie vers les organismes complémentaires, dont la teneur précise doit néanmoins faire l'objet de concertations entre ceux-ci et le Gouvernement. Il intègre également dans la construction de l'ONDAM d'autres sources d'économies telles qu'un renforcement de la pertinence des prescriptions (720 millions d'euros) ou des actions de contrôle et de lutte contre la fraude (180 millions d'euros).

À ce stade, et indépendamment de l'aléa portant sur les dépenses liées à la crise sanitaire, provisionnées à hauteur de 1 milliard d'euros seulement en 2023 pour un surcoût évalué à 11,5 milliards d'euros en 2022, un certain nombre d'économies sous-tendant l'évolution de l'ONDAM en 2023 ne sont pas acquises .

Des efforts supplémentaires de maîtrise des dépenses d'assurance maladie seront nécessaires sur chacune des autres années de programmation pour tenir une évolution de l'ONDAM de 2,7 % par an en 2024 et 2025, puis 2,6 % sur les deux années suivantes.

En ce qui concerne les dépenses de retraite , qui représentent quant à elles près de la moitié des dépenses des régimes de sécurité sociale, on peut constater que malgré l'augmentation de l'âge effectif de départ en retraite, qui devrait passer, tous régimes confondus, de 62,2 ans en 2020 à 63 ans en 2026 sous l'effet des réformes antérieures (relèvement de l'âge d'ouverture des droits et de la durée d'assurance requise) 93 ( * ) , le Conseil d'orientation des retraites, dans son dernier rapport 94 ( * ) , confirme, quel que soit le scénario retenu, une dégradation sensible du solde du système de retraites.

S'il est difficile d'apprécier la trajectoire proposée par le projet de loi de programmation dès lors que les contours et le calendrier de la réforme à venir, et donc ses incidences financières, ne sont pas précisés, le Haut Conseil des finances publiques estime que « les économies qui en découleraient seraient de toute façon progressives et limitées à l'horizon de la période de programmation » 95 ( * ) .

Cette réforme, constamment repoussée, serait donc en tout état de cause mise en oeuvre trop tardivement pour avoir un effet sensible sur le rythme de progression des dépenses de retraites d'ici 2027.

Il faut rappeler que dès l'automne 2014, le Sénat avait quant à lui, dans le cadre du projet de loi de financement de la sécurité sociale, souhaité relever graduellement l'âge d'ouverture des droits au-delà du 1 er janvier 2017 pour le fixer à 64 ans au 1 er janvier 2024 pour la génération née en 1960.

Engagée plus tôt, une telle réforme, aujourd'hui jugée indispensable par le Gouvernement pour contenir la progression des dépenses, garantir l'équilibre du système de retraites et soutenir l'emploi et la croissance en vue de financer notre système social et les politiques publiques, aurait abouti à une toute autre trajectoire des finances publiques que celle présentée dans ce projet de loi de programmation.

Enfin, c'est aussi au regard des soldes figurant dans la trajectoire des finances publiques que doivent être appréciés les objectifs pluriannuels de dépenses des régimes de sécurité sociale pour les années 2023 à 2025, tels que les précise l'article 17.

L'annexe B du projet de loi de financement de la sécurité sociale pour 2023 prévoit ainsi un déficit des ROBSS et du FSV ramené à 6,8 milliards d'euros en 2023, puis une détérioration sensible sur les années ultérieures, avec un déficit de 8,8 milliards d'euros en 2024, 12,7 milliards d'euros en 2025 et 11,8 milliards d'euros en 2026.

C'est donc une dégradation des comptes sociaux qui est projetée alors même que cette trajectoire repose sur des hypothèses de croissance, et donc de masse salariale et de recettes, que le Haut Conseil des finances publiques juge « optimistes » 96 ( * ) .

• Sur la forme, comme indiqué précédemment, en se limitant à ne préciser les orientations pluriannuelles des dépenses des ROBSS et de l'ONDAM que pour les trois premières années de la période de programmation, l'article 17 se conforme à l'article 1 er C de la LOLF précisant que la période couverte est au minimum de trois années civiles.

Toutefois, l' article L.O. 111-4 du code de la sécurité sociale (troisième et quatrième alinéas), tel qu'il résulte de la loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale, dispose que le rapport annexé au projet de loi de financement de la sécurité sociale de l'année présente désormais, « pour chacun des exercices de la période de programmation de la loi de programmation des finances publiques en vigueur , les écarts cumulés entre, d'une part, les prévisions de dépenses des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement qui figurent dans cette même loi et, d'autre part, les objectifs de dépenses décrits dans ce rapport . Le rapport précise les raisons et hypothèses expliquant ces écarts ainsi que, le cas échéant, les mesures prévues par le Gouvernement pour les réduire ».

Si la LOLF prévoit que les objectifs de dépenses des ROBSS doivent couvrir une période minimale de trois ans, l'article L.O. 111-4 du code de la sécurité sociale impose qu'ils soient fixés pour l'ensemble de la période de la loi de programmation des finances publiques de manière à ce que chaque projet de loi de financement de l'année puisse être apprécié au regard du respect d'une trajectoire pluriannuelle de programmation . Cette disposition introduite dans la loi organique du 14 mars dernier visait précisément à remédier à la situation prévalant jusqu'à présent dans laquelle aucun objectif de référence ne figure en programmation pour certains projets de loi de financement, en dernier lieu pour les années 2021 et 2022.

Il serait ainsi nécessaire que les objectifs de dépenses des ROBSS et du FSV soient précisés dans le présent projet de loi pour les années 2026 et 2027 . Cette exigence paraît d'autant moins insurmontable à satisfaire que l'article 3 précise pour l'ensemble des années 2023 à 2027 le montant en valeur des dépenses des ASSO, dont les ROBSS constituent le déterminant essentiel.

À tout le moins est-il possible de préciser dans l'article 17 l'objectif de dépenses des ROBSS et du FSV pour l'année 2026 , puisqu'il figure dans l'annexe B au projet de loi de financement de la sécurité sociale pour 2023. La commission des finances a adopté en ce sens deux amendements identiques COM-93 du rapporteur et COM-44 d'Élisabeth Doineau, au nom de la commission des affaires sociales, saisie pour avis.

Elle a également adopté l'amendement COM-45 d'Élisabeth Doineau, au nom de la commission des affaires sociales, visant à inscrire dans le présent article les montants maximaux de l'ONDAM pour 2026 et 2027, tels qu'ils résultent des taux d'évolution précisés dans le rapport annexé au projet de loi.

Elle a enfin adopté deux amendements rédactionnels, COM-58 et COM-59 , du Gouvernement

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 18

Objectif de stabilité des dépenses de gestion

administratives des régimes obligatoires de sécurité

sociale

. Le présent article fixe un objectif de stabilité, en valeur et en moyenne, des dépenses de gestion administrative des régimes obligatoires de sécurité sociale et de l'établissement de retraite additionnelle de la fonction publique (ERAFP) sur la période 2023-2027.

Avant de l'adopter, la commission a modifié cet article de manière à préserver les marges de manoeuvre des organismes de sécurité sociale et de ne pas exclure une éventuelle diminution des dépenses de gestion administrative.

I. LE DROIT EXISTANT : UN OBJECTIF DE DIMINUTION DES DÉPENSES DE GESTION ADMINISTRATIVE DES RÉGIMES OBLIGATOIRES DE SÉCURITÉ SOCIALE

L'article 14 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 dispose que « les dépenses de gestion administrative exécutées dans le cadre des conventions d'objectifs et de gestion signées à compter du 1 er janvier 2018 entre l'État et les régimes obligatoires de sécurité sociale doivent diminuer globalement d'au moins 1,5 % en moyenne annuelle sur la période 2018-2022 , à périmètre constant. Les dépenses de gestion administrative exécutées par l'établissement de retraite additionnelle de la fonction publique sont également soumises à cette contrainte ».

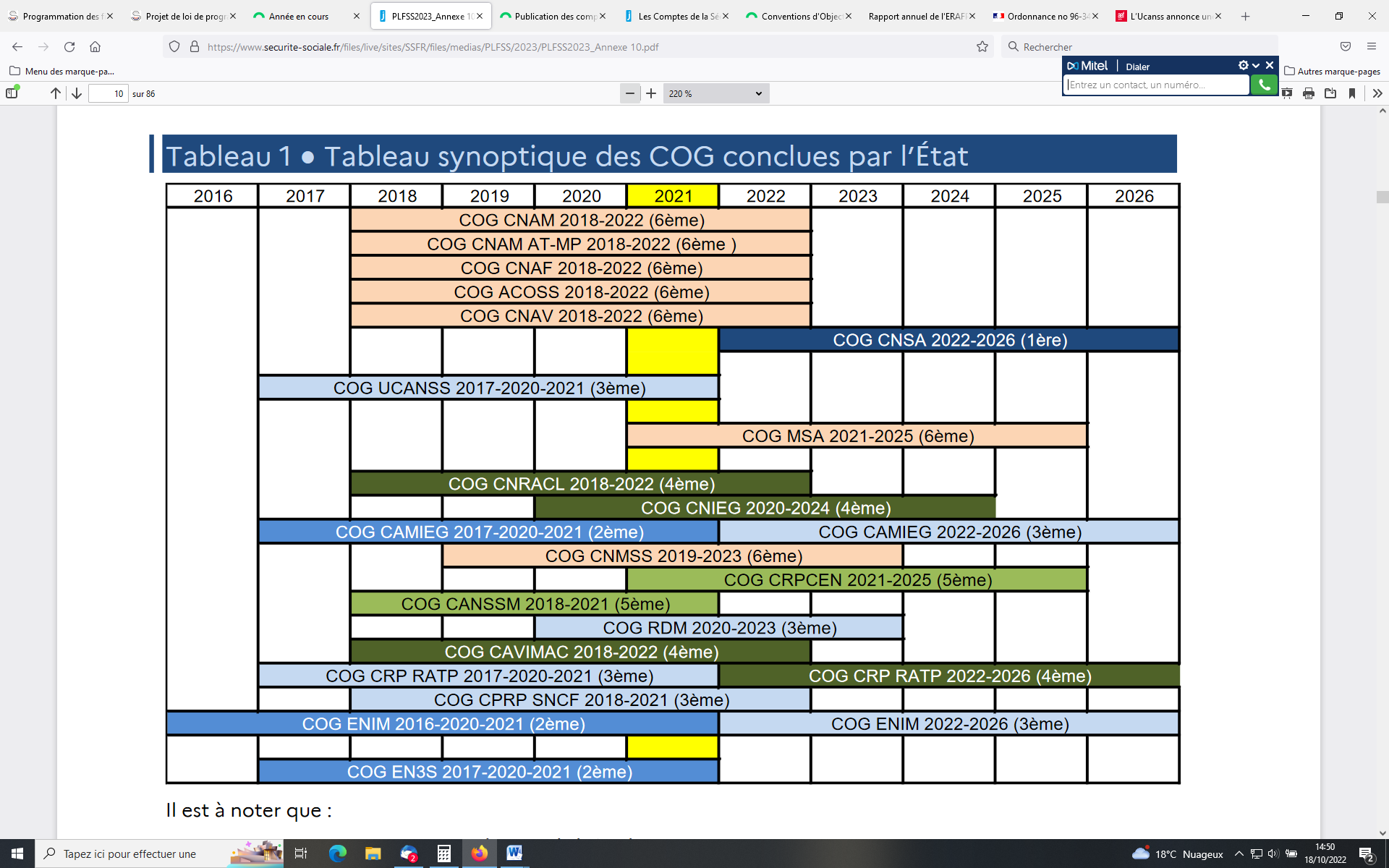

Instituées pour les caisses nationales du régime général de sécurité sociale par l'ordonnance n° 96-344 du 24 avril 1996 portant mesures relatives à l'organisation de la sécurité sociale, les conventions d'objectifs et de gestion (COG) , désormais conclues avec la plupart des autres régimes (Mutualité sociale agricole, régimes spéciaux) formalisent dans un document contractuel la délégation de gestion par l'État du service public de la sécurité sociale aux organismes gestionnaires., notamment les objectifs à atteindre et les moyens destinés à leur mise en oeuvre.

L'amélioration de la qualité de service et l'optimisation des coûts de gestion ont été retenus parmi les axes prioritaires des COG signées avec les différents régimes ou organismes ces dernières années.

Source : annexe 10 au projet de loi de financement de la sécurité sociale pour 2023

Selon les informations figurant dans le dernier rapport de la commission des comptes de la sécurité sociale, les dépenses de fonctionnement limitatives de gestion administrative exécutées dans le cadre des COG du régime général, exprimées à périmètre constant, ont diminué d'environ 2,1 % par an sur les trois années 2018-2020, avant de progresser de 2,8 % en 2021.

La commission des comptes de la sécurité sociale souligne que « l'évolution des dépenses de gestion au cours des exercices depuis 2018 reflète la mise en oeuvre des orientations de gestion contractualisées, en particulier la réduction des effectifs, à un rythme modulé en fonction de la situation de chaque branche ; un encadrement croissant des rémunération ... ; l'encadrement des autres dépenses de fonctionnement courant (à l'exception de celles concourant à la réalisation des projets informatiques), qui ont diminué de 14,3% sur la précédente période conventionnelle ». Cependant, en 2022 « comme l'année précédente, les impacts budgétaires liés à la crise sanitaire devraient être significatifs (gestion du contact tracing et de la campagne de vaccination) ».

On peut aussi observer, en 2021 et surtout en 2022, une remontée des dépenses de fonctionnement autres que de personnel liée au rattrapage de projets mis en pause du fait de la crise sanitaire en 2020.

|

Dépenses limitatives de fonctionnement des caisses du régime général (en millions d'euros) |

||||||

|

2017 |

2018 |

2019 |

2020 |

2021 |

2022 (prév.) |

|

|

Dépenses de personnel |

8 068 |

7 891 |

7 627 |

7 790 |

7 969 |

7 828 |

|

Autres dépenses de fonctionnement |

2 154 |

2 066 |

2 021 |

1 790 |

1 883 |

2 166 |

|

10 222 |

9 957 |

9 648 |

9 581 |

9 851 |

9 984 |

|

Note : Les dépenses limitatives brutes de fonctionnement sont présentées à périmètre constant 2020, année au cours de laquelle les frais de gestion de l'ex-RSI et de l'action sociale gérée par la CNAF ont été intégrés dans le fonds national de gestion administrative des organismes du régime général

S ource : commission des comptes de la sécurité sociale - septembre 2022

II. LE DISPOSITIF PROPOSÉ : UN OBJECTIF DE STABILITÉ POUR LA PÉRIODE 2023-2027

L'article 18 fixe un objectif de stabilité, et non de diminution, des dépenses de gestion administratives prévues par les COG signées à compter du 1 er octobre 2022 entre l'État et les régimes obligatoires de sécurité sociale, et de celles de l'établissement de retraite additionnelle de la fonction publique (ERAFP).

Cet objectif de stabilité s'apprécie à périmètre constant et sur les dépenses en valeur, en moyenne sur la période 2023-2027.

Il concernera principalement les caisses du régime général de sécurité sociale, dont les COG arrivent à échéance fin 2022 (voir tableau ci-dessus), excepté la Caisse nationale de solidarité pour l'autonomie dont la COG a été signée en 2021.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LE REJET DE L'ARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article .

IV. LA POSITION DE LA COMMISSION DES FINANCES : NE PAS EXCLURE UNE DIMINUTION DES DÉPENSES DE GESTION ADMINISTRATIVE

Le choix d'un objectif de stabilisation en valeur des dépenses de gestion administrative des régimes obligatoires de sécurité sociale, et non d'un objectif de diminution comme c'était le cas pour la période 2018-2022, se justifie par le contexte de plus forte inflation qui affecte l'ensemble des dépenses de fonctionnement et administratives, mais aussi les dépenses de personnel.

À ce titre, l'Union des caisses nationales de sécurité sociale (UCANSS) a annoncé le 12 octobre dernier une revalorisation de 3,5 %, à compter du 1 er octobre 2022, du point d'indice des rémunérations des personnels des caisses de sécurité sociale, une revalorisation complémentaire pour les salariés dont le salaire se situe au jusqu'à 15 % au-dessus du Smic et une majoration de l'intéressement pour les salariés qui peuvent y prétendre.

La commission des finances a adopté l'amendement COM-46 d'Élisabeth Doineau, au nom de la commission des affaires sociales, précisant que les dépenses de gestion administrative ne doivent pas augmenter en valeur et en moyenne annuelle sur la période, afin de préserver la marge de manoeuvre des organismes de sécurité sociale en permettant leur éventuelle diminution.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 19

Mise en réserve d'une fraction de l'ONDAM

au

début de chaque exercice

. Le présent article prévoit de reconduire la mise en réserve, au début de chaque exercice, d'une fraction représentant au moins 0,3 % du montant de l'ONDAM.

Avant de l'adopter, la commission a complété cet article en précisant que la mise en réserve s'applique de manière uniforme à chacun des sous-objectifs de l'ONDAM.

I. LE DROIT EXISTANT : UNE MISE EN RÉSERVE D'UNE FRACTION DE L'ONDAM AU DÉBUT DE CHAQUE EXERCICE DEPUIS LA LOI DE PROGRAMMATION 2011-2014

Le II de l'article 12 de la loi n° 2014-1653 du 29 décembre 2014 de programmation des finances publiques pour les années 2014 à 2019, toujours en vigueur, dispose qu' « à compter du 1 er janvier 2015, une fraction représentant au moins 0,3 % du montant de l'objectif national de dépenses d'assurance maladie de l'ensemble des régimes obligatoires de base de sécurité sociale mentionnés à l'article L.O. 111-3-5 du code de la sécurité sociale est mise en réserve au début de chaque exercice ».

Une telle disposition figurait déjà, sous des formulations différentes, dans les deux précédentes lois de programmation, couvrant les années 2011 à 2014 et 2012 à 2017.

Bien que l'ONDAM ne constitue pas un plafond de dépenses, comme les crédits limitatifs encadrant les dépenses budgétaires de l'État, mais un objectif de dépenses, la mise en réserve d'une partie de son montant en début d'exercice a été systématiquement appliquée depuis 2010 .

|

Montant par année des mises en réserve initiales et finales (en millions d'euros) |

||||||

|

Etablissements de santé |

Etablissements médico-sociaux |

FIR |

Autres |

Total |

||

|

2017 |

initiales |

412 |

145 |

35 |

10 |

602 |

|

finales |

16 |

75 |

35 |

10 |

136 |

|

|

2018 |

initiales |

415 |

152 |

45 |

13 |

625 |

|

finales |

0 |

117 |

45 |

13 |

175 |

|

|

2019 |

initiales |

416 |

150 |

25 |

10 |

601 |

|

finales |

0 |

150 |

0 |

10 |

160 |

|

|

2020 |

initiales |

426 |

154 |

21 |

15 |

616 |

|

finales |

0 |

154 |

0 |

15 |

169 |

|

|

2021 |

initiales |

479 |

109 |

25 |

64 |

677 |

|

finales |

0 |

69 |

25 |

64 |

158 |

|

|

2022 |

initiales |

482 |

115 |

25 |

87 |

709 |

|

finales |

nd |

nd |

nd |

nd |

nd |

|

Source : réponse au questionnaire du rapporteur.

Les mises en réserve initiales ont été supérieures à 600 millions d'euros ces cinq dernières années et les dotations finalement annulées comprises entre 136 et 175 millions d'euros

Si la norme de mise en réserve s'applique au montant global de l'Ondam, sa mise en oeuvre n'est pas uniforme pour l'ensemble de ses sous-objectifs. Elle porte, pour une très large part, sur les dépenses des établissements de santé et des établissements médico-sociaux .

L'État dispose notamment à cet effet de la possibilité d'appliquer un coefficient prudentiel 97 ( * ) aux tarifs nationaux servant de base à la prise en charge par l'assurance maladie des prestations de soins que délivrent les établissements de santé pour les activités de médecine, chirurgie et obstétrique (MCO). En fin d'exercice, il « dégèle » tout ou partie de la différence entre le montant correspondant à l'application intégrale des tarifs de prise en charge et le montant minoré par le coefficient prudentiel. Pour 2022, ce coefficient est de 0,7 % 98 ( * ) .

Pour les établissements et activités financés sous forme de dotations , la mise en réserve s'applique sur le montant de ces dotations.

La mise à disposition, en fin d'exercice, de tout ou partie des montants mis en réserve tient notamment compte des avis qu'émet au moins deux fois par an le Comité d'alerte sur l'évolution des dépenses d'assurance maladie . Ce dernier est chargé d'informer le Parlement, le Gouvernement et les caisses d'assurance maladie en cas d'évolution des dépenses incompatible avec le respect de l'Ondam.

La mise en réserve ne s'applique pas aux dépenses de soins de ville qui représentaient, en 2021, plus de 43 % de la réalisation de l'Ondam.

II. LE DISPOSITIF PROPOSÉ : LA RECONDUCTION D'UNE MISE EN RÉSERVE DU MONTANT DE L'ONDAM FIXÉE À AU MOINS 0,3 %

L'article 19 reconduit, en le rendant applicable à compter du 1 er janvier 2023, l'obligation d'une mise en réserve représentant au moins 0,3 % du montant de l'Ondam, figurant à l'article 12 de la loi de programmation des finances publiques 2014-2019 qui s'appliquait depuis lors et dont l'article 24 du présent projet de loi propose l'abrogation.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LE REJET DE LARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article .

IV. LA POSITION DE LA COMMISSION DES FINANCES : UNE MISE EN RÉSERVE APPLICABLE À TOUS LES SOUS-OBJECTIFS DE L'ONDAM

La commission des finances a adopté l'amendement COM-47 d'Élisabeth Doineau, au nom de la commission des affaires sociales, précisant que la mise en réserve, fixée à 0,3 % du montant de l'ONDAM, s'applique de manière uniforme à chacun de ses sous-objectifs.

Décision de la commission : la commission des finances a adopté cet article ainsi modifié.

ARTICLE 20

Encadrement des « niches sociales »

. Le présent article reconduit le principe de limitation à trois ans des créations de « niches sociales » et l'étend aux dispositions de prorogation. Il reconduit également le plafonnement du montant total de ces « niches sociales » à 14 % des recettes des régimes de sécurité sociale majorées du montant des exonérations non compensées.

La commission a adopté cet article sans modification.

I. LE DROIT EXISTANT : UN PLAFONNEMENT GLOBAL DU MONTANT DES « NICHES SOCIALES » ET UNE LIMITATION À TROIS ANS DE CELLES NOUVELLEMENT CRÉÉES

Le II de l'article 21 de la loi n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022 dispose que « les créations ou extensions d'exonérations ou abattements d'assiette et de réductions de taux s'appliquant aux cotisations et contributions de sécurité sociale affectées aux régimes obligatoires de base ou aux organismes concourant à leur financement, instaurées par un texte promulgué à compter du 1 er janvier 2018 ne sont applicables que pour une durée maximale de trois ans, précisée par le texte qui les institue ».

Toutes les lois de programmation des finances publiques antérieures, depuis la première loi de programmation des finances publiques qui couvrait les années 2009 à 2012 99 ( * ) , ont posé un principe de limitation dans le temps des « niches sociales » , soit en mentionnant cette durée maximale (de quatre ans ou de trois ans), soit en précisant que les dispositions les instituant devaient être bornées dans le temps, soit en prévoyant la durée au terme de laquelle elles devaient nécessairement être revues.

Dans son I, l'article 21 de la loi de programmation des finances publiques pour les années 2018 à 2022 a en outre apporté une innovation en définissant un plafonnement des « niches sociales » , celles-ci ne devant dépasser une fraction, fixée à 14 %, de l'ensemble formé par les recettes de la sécurité sociale et le montant des exonérations qui ne lui sont pas compensées . Ainsi, « chaque année, le rapport entre, d'une part, le montant annuel des exonérations ou abattements d'assiette et réductions de taux s'appliquant aux cotisations et contributions de sécurité sociale affectées aux régimes obligatoires de base ou aux organismes concourant à leur financement et, d'autre part, la somme des recettes des régimes obligatoires de base de sécurité sociale et des organismes concourant à leur financement et des exonérations de cotisations sociales non compensées par crédit budgétaire ne peut excéder 14 % ».

Selon les indications fournies au rapporteur par le Gouvernement, le ratio défini par cet article a atteint 12,6 % en 2020 et 12,8 % en 2021 hors mesures exceptionnelles d'exonérations et hors aides au paiement des cotisations sociales mises en place en 2020 pour les entreprises les plus touchées par la crise sanitaire. En réintégrant ces mesures exceptionnelles, le ratio s'élève à 13,3 % pour 2020 et 13,5 % pour 2021.

Pour l'année 2022, ce ratio est estimé à 13,7 % . Il resterait ainsi inférieur au ratio maximum de 14 % pour l'ensemble de la période couverte par la loi de programmation des finances publiques 2018-2022.

L'annexe 4 au projet de loi de financement de la sécurité sociale pour 2023 100 ( * ) précise que le coût de l'ensemble des mesures d'exonération de cotisations et contributions de sécurité sociale , qu'elles soient compensées ou non, a atteint 61,6 milliards d'euros en 2021 répartis comme suit :

- les allègements généraux sur les bas salaires, qui représentent 51,2 milliards d'euros et sont compensés, « pour solde de tout compte » , par l'affectation à la sécurité sociale d'une fraction de TVA ;

- les mesures compensées par crédits budgétaires, qui représentent 8,145 milliards d'euros ;

- et les mesures non compensées qui représentent 2,267 milliards d'euros.

Par ailleurs, la loi organique n° 2022-354 du 14 mars 2022 relative aux lois de financement de la sécurité sociale a introduit dans le code de la sécurité sociale deux dispositions relatives aux « niches sociales » :

- elle a précisé, dans un nouvel article L.O. 111-3-16 , que seules les lois de financement de la sécurité sociale peuvent créer ou modifier des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale établies pour une durée égale ou supérieure à trois ans , lorsqu'elles ont un effet sur les recettes de la sécurité sociale, sur l'assiette, le taux et les modalités de recouvrement de ces mêmes cotisations et contributions ;

- elle a également précisé, dans le 3° d'un nouvel article L.O. 111-4-4 que la loi d'approbation des comptes de la sécurité sociale comporte une annexe énumérant l'ensemble des mesures de réduction ou d'exonération de cotisations ou de contributions de sécurité sociale ; en outre, cette annexe évalue d'une part leur impact financier et d'autre part, pour au moins le tiers d'entre elles, leur efficacité au regard de l'objectif poursuivi, chaque mesure devant faire l'objet d'une évaluation une fois tous les trois ans .

Le Gouvernement précise 101 ( * ) que « l'IGAS et de l'IGF se sont vus confier une nouvelle mission afin de répondre aux dispositions prévues par la loi organique du 14 mars 2022, qui prévoient une évaluation triennale de l'ensemble des dispositifs d'exonération de cotisations et de contributions sociales à compter de la loi d'approbation des comptes de la sécurité sociale au titre de l'année 2022 ». Les objectifs de cette nouvelle mission sont d'examiner du périmètre des dispositifs qu'il est pertinent de soumettre à l'évaluation régulière, de proposer une méthode d'évaluation commune à l'ensemble des dispositifs et de les évaluer en appliquant la méthodologie proposée.

II. LE DISPOSITIF PROPOSÉ : LA RECONDUCTION DU PLAFONNEMENT ET DU BORNAGE DES « NICHES SOCIALES »

Le I de l'article 20 reprend, pour les textes promulgués à compter du 1 er janvier 2023, les dispositions du II de l'article 21 de la loi de programmation des finances publiques pour les années 2018 à 2022 limitant à trois ans les créations ou extensions d'exonérations ou abattements d'assiette et de réductions de taux s'appliquant aux cotisations et contributions de sécurité sociale. Il étend également ce principe de limitation dans le temps aux prorogations d'exonérations ou d'abattements d'assiette et de réductions de taux intervenant après le 1 er janvier 2023.

Le II de l'article 20 reconduit les dispositions du I de l'article 21 de la loi de programmation des finances publiques pour les années 2018 à 2022 qui plafonnent le montant des exonérations ou abattements d'assiette et réductions de taux applicables aux cotisations et contributions de sécurité sociale à 14 % de l'ensemble formé par les recettes des régimes obligatoires de base et des exonérations qui ne leur sont pas compensées par crédit budgétaire.

L'article 26 du projet de loi propose en conséquence l'abrogation de l'article 21 de la loi de programmation des finances publiques pour les années 2018 à 2022.

III. LES MODIFICATIONS APPORTÉES PAR L'ASSEMBLÉE NATIONALE : LE REJET DE L'ARTICLE

L'Assemblée nationale n'ayant pas adopté le projet de loi de programmation des finances publiques, elle n'a pas adopté cet article.

IV. LA POSITION DE LA COMMISSION DES FINANCES : UN PRINCIPE CONFORTÉ PAR LES NOUVELLES DISPOSITIONS ORGANIQUES RELATIVES AUX LOIS DE FINANCEMENT DE LA SÉCURITÉ SOCIALE

La portée du principe de limitation dans le temps des « niches sociales » posé par la loi de programmation des finances publiques 2018-2022 et proposé par l'article 20 du présent projet de loi demeure réduite dans la mesure de telles dispositions ne font pas juridiquement obstacle à l'insertion dans un texte législatif d'une disposition contraire à ce principe.

Le nouvel article L.O. 111-3-1 du code de la sécurité sociale, issu de la loi organique du 14 mars 2022, institue en revanche une nouvelle « irrecevabilité sociale » s'opposant à l'insertion dans un texte autre que le projet de loi de financement de la sécurité sociale de mesures d'exonération d'une durée supérieure à trois ans. Il établit ainsi un monopole des lois de financement de la sécurité sociale sur toute dérogation au principe de limitation à trois ans des mesures d'exonération .

La commission des finances approuve néanmoins la reconduction de ce principe de limitation dans le temps des mesures d'exonération dans le projet de loi de programmation, ainsi que celle du plafonnement du montant total de ces mesures.

Décision de la commission : la commission des finances a adopté cet article sans modification.

* 86 Reprise de l'article 3 de la loi organique du 17 décembre 2012.

* 87 Réponses au questionnaire du rapporteur.

* 88 Annexe B au projet de loi de financement de la sécurité sociale pour 2023.

* 89 Réponses au questionnaire du rapporteur.

* 90 Elles sont évaluées à 11,5 milliards d'euros sur l'année 2022.

* 91 Avis n° HCFP-2022-5 relatif au projet de loi de programmation des finances publiques pour les années 2023 à 2027 - 21 septembre 2022 (page 17).

* 92 Cour des comptes - Rapport annuel sur les lois de finances de la sécurité sociale - octobre 2022 (page 62).

* 93 « L'âge et les conditions de départ à la retraite, la durée de carrière et la durée de la retraite » - Secrétariat général du Conseil d'orientation des retraites - 27 janvier 2022.

* 94 Rapport annuel du Conseil d'orientation des retraites - septembre 2022 (page 99).

* 95 Avis précité (page 17).

* 96 Avis précité (page 6).

* 97 Article L. 162-22-9-1 du code de la sécurité sociale.

*

98

Arrêté du 28 mars 2022 fixant pour l'année 2022 la valeur

du coefficient mentionné au I de

l'article L. 162-22-9-1 du code de

la sécurité sociale et pris en application de l'article R.

162-33-7

du code de la sécurité sociale.

* 99 Article 11 de la loi n° 2009-135 du 9 février 2009 de programmation des finances publiques pour les années 2009 à 2012.

* 100 Projet de loi de financement de la sécurité sociale pour 2023 - annexe 4 - Présentation des mesures de réduction et d'exonération de cotisations et contributions ainsi que de leur compensation.

* 101 Projet de loi de financement de la sécurité sociale pour 2023 - annexe 4 précitée.