B. LA BAISSE DE COTISATIONS SOCIALES POUR LES TRAVAILLEURS INDÉPENDANTS : UN DISPOSITIF À PRÉCISER (ARTICLE 2)

1. En dépit des exonérations existantes, le niveau des cotisations sociales des indépendants sur les bas revenus atteint un niveau élevé

La catégorie professionnelle des indépendants se définit par la négative : ils se distinguent des salariés par l'absence de contrat de travail et par le fait qu'ils n'ont pas de lien de subordination juridique permanente à l'égard d'un donneur d'ordre. Au sein de cette catégorie, l'on retrouve différentes professions, parmi lesquelles les commerçants, les artisans, les professions libérales et les non-salariés agricoles

Selon le Conseil de la protection sociale des travailleurs indépendants (CPSTI), 3,4 millions de cotisants relevaient du champ de la Sécurité sociale des travailleurs indépendants 22 ( * ),23 ( * ) en 2020 : 36 % sont commerçants, 33 % sont artisans, 19 % sont des professionnels libéraux et 11 % sont en profession libérale non réglementée. Par ailleurs, 56 % sont auto-entrepreneurs, soit 1,9 million de micro-entreprises 24 ( * ) .

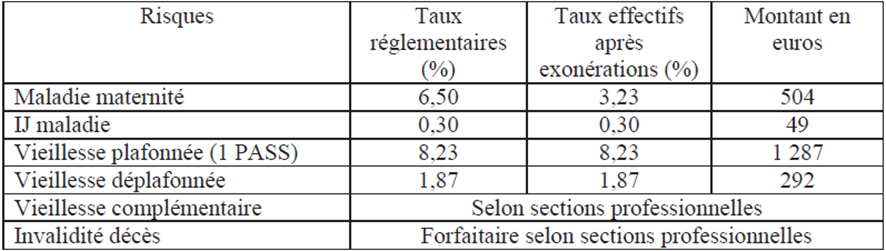

Les cotisations sociales des indépendants ne sont pas uniformes, en raison de la multiplicité des statuts, ce qui génère un système de prélèvement social complexe, avec des règles de calcul de l'assiette différentes et des taux très disparates. À titre d'exemple, sont présentés ci-dessous 25 ( * ) les taux de cotisations applicables pour un revenu annuel égal au SMIC, soit 15 632 euros net , pour les professionnels libéraux.

Cotisations applicables à un revenu égal au SMIC en 2022

Source : étude d'impact annexée au projet de loi

Des exonérations de cotisations sociales ont déjà été mises en place s'agissant des indépendants , parmi lesquelles :

- l'aide à la création ou à la reprise d'une entreprise (ACRE), qui concerne l'ensemble des indépendants 26 ( * ) et qui consiste en une exonération partielle de charges sociales ;

- l'exonération ou la réduction du taux de cotisations d'allocations familiales, qui s'applique lorsque le revenu annuel est inférieur à 140 % du plafond annuel de la sécurité sociale (PASS) 27 ( * ) ;

- l'exonération de cotisations d'assurance maladie et maternité lorsque le revenu annuel est inférieur à 110 % du PASS ;

- les exonérations temporaires mises en oeuvre en 2020, 2021 et début 2022 dans le contexte de la crise sanitaire liée à la COVID-19.

En dépit de ces exonérations, le Haut Conseil pour le financement de la protection sociale (HCFi-PS) 28 ( * ) relève que le taux effectif de prélèvement social pour les indépendants aux faibles revenus est lourd en comparaison de celui dû par les salariés disposant d'un salaire comparable 29 ( * ) , étant rappelé que la protection sociale des salariés est en partie financée par les cotisations de l'employeur.

Les dispositifs d'allègements généraux applicables aux salariés, en particulier sur les bas salaires jusqu'à 1,6 SMIC, ont contribué à réduire fortement les cotisations sociales tant des salariés que des employeurs. Il en résulte, selon le HCFi-PS, des inégalités de prélèvements au détriment des indépendants à ces niveaux de salaires . En outre, le Haut Conseil souligne un moindre retour sur prélèvements pour les indépendants par rapport aux salariés , le poids des prélèvements non contributifs dans l'assiette des cotisations étant supérieur pour les indépendants par rapport aux salariés.

Cette situation s'inscrit dans un contexte structurel de fortes disparités de revenu chez les indépendants, qui se matérialise par une proportion élevée de bas revenus . Selon l'étude d'impact annexée au présent projet de loi, « pour près d'un quart des travailleurs indépendants non agricoles (22 %), comme pour plus d'un tiers des travailleurs indépendant agricoles, les revenus net d'activité annuels sont en effet inférieurs à la moitié du SMIC annuel ».

2. Un dispositif pérenne destiné à réduire les cotisations sociales des indépendants disposant d'un revenu inférieur ou égal à 1,6 SMIC

a) Le présent article se contente d'une modification du cadre législatif existant sans préciser le niveau de la baisse des cotisations sociales

Le présent article procède à différentes clarifications et modifications de dispositions législatives au sein du livre VI du code de la sécurité sociale (CSS), qui concerne les travailleurs indépendants, et du code rural et de la pêche maritime, concernant les non-salariés agricoles.

Il est ainsi prévu :

- l'établissement de bornes à l'écart entre les taux applicables pour ces cotisations entre les cotisations maladie et maternité dues par les commerçants et artisans, d'un côté, et par les professionnels libéraux, d'un autre, en-dessous d'un seuil de revenu fixé par décret : cet écart doit être compris entre 0,3 à 0,7 point. Il prévoit par ailleurs que les taux sont identiques pour les revenus supérieurs audit seuil ;

- une définition du seuil de revenu en-dessous duquel les cotisations maladie et maternité des travailleurs indépendants font par principe l'objet d'une réduction, à savoir 1,1 fois la valeur du PASS . En outre, le présent article prévoit que pour les artisans et commerçants disposant d'un revenu inférieur à un seuil défini par décret, ce taux de cotisations est nul ;

- l'encadrement par décret des modalités d'appréciation de l'équivalence des taux entre les travailleurs indépendants « classiques » et les micro-entrepreneurs, dont le principe est déjà inscrit à l'article L. 613-7 du code.

Reste que le pouvoir réglementaire est seul compétent pour la fixation des taux de cotisations sociales applicables aux travailleurs indépendants. Le dispositif proposé sera donc mis en oeuvre par décret.

Lors de l'examen du texte à l'Assemblée nationale, outre plusieurs amendements rédactionnels et de coordination, a été adopté un amendement clarifiant les modalités de calculs des cotisations maladie des conjoints collaborateurs dans le cadre du dispositif proposé.

b) Un dispositif détaillé dans l'étude d'impact

Le dispositif proposé est, en fait, présenté dans l'étude d'impact du présent article. Il vise à baisser les cotisations d'assurance maladie pour les revenus jusqu'à 60 % du PASS, soit environ 1,6 fois le SMIC.

Le dispositif proposé, qui a vocation à être pérenne, répond à deux objectifs.

En premier lieu, il a vocation à soutenir le pouvoir d'achat des indépendants disposant d'un revenu faible ou modéré . La mesure s'inscrit ainsi en cohérence avec celles déjà mises en places ou proposées dans le présent projet de loi et dans le projet de loi de finances rectificative pour 2022, qui ne s'appliquent pas, par nature, aux indépendants, telles que l'indexation du SMIC sur l'inflation et la revalorisation de l'indice des fonctionnaires et des prestations sociales. Elle vise les indépendants disposant d'un revenu faible ou modeste 30 ( * ) et qui ont le plus besoin du soutien de leur pouvoir d'achat.

Le second objectif du dispositif proposé est davantage structurel. En baissant les cotisations d'une partie des indépendants, il tend à renforcer la convergence entre l'effort contributif des travailleurs indépendants et celui des salariés pour l'acquisition des mêmes droits, dans un contexte d'inégalité de prélèvements et d'un moindre retour sur prélèvements en défaveur des premiers 31 ( * ) .

Concrètement, le taux de cotisation maladie deviendrait nul 32 ( * ) jusqu'à un niveau de revenu comparable au SMIC (40 % du PASS) 33 ( * ) puis serait réduit par rapport au droit existant jusqu'à un revenu de 60 % du PASS , tout en restant progressif entre les deux seuils de 40 % et 60 %. Pour les revenus supérieurs à 60 % du PASS, le dispositif proposé n'apporte pas de changement 34 ( * ) . Par ailleurs, la cotisation au titre des indemnités journalières serait abaissée de 0,85 à 0,50 point pour les artisans et commerçants (et maintenue à 0,30 point pour les professions libérales, et à un niveau forfaitaire pour les travailleurs non-salariés agricoles) 35 ( * ) .

Le dispositif toucherait, selon l'étude d'impact du présent article, toutes les catégories de travailleurs indépendants « classiques » 36 ( * ) (artisans, commerçants, professions libérales, exploitants agricoles) et concernerait 70 % des indépendants. Il bénéficierait ainsi à 83 % des artisans, commerçants et professionnels libéraux non-réglementés, à 47 % des professionnels libéraux et à 79 % des exploitants agricoles.

Pour un indépendant ayant un revenu net au niveau du SMIC, soit 15 632 euros net, le gain apparent serait, selon le Gouvernement, d'environ 550 euros par an, le gain effectif étant un peu plus faible en raison de la hausse du revenu net engendrant des effets retour d'imposition. Le gain moyen est quant à lui estimé à 240 euros pour les indépendants dont la rémunération ne dépasse pas 60 % du PASS. À titre illustratif, un artisan ou un commerçant connaîtrait une baisse de 105 euros pour un revenu légèrement inférieur à 60 % du PASS.

Le dispositif proposé serait applicable pour le calcul des cotisations dues au titre de 2022, et ultérieurement , selon des modalités qui diffèreraient en 2022 entre les catégories d'indépendants du fait de périodicités des prélèvements variables.

3. Un dispositif qui devra être précisé

Le rapporteur pour avis souscrit au dispositif proposé et à ses objectifs de soutien du pouvoir d'achat des indépendants aux revenus modestes et d'amélioration de l'équité des prélèvements entre salariés et non-salariés. Toutefois, il constate la nécessité d'éclaircissements sur la compensation de la perte de recettes pour la sécurité sociale, d'une part, et sur le dispositif envisagé pour les micro-entrepreneurs, d'autre part.

a) Le cas des micro-entrepreneurs appelle une clarification

L'étude d'impact annexée au présent projet de loi précise que les cotisations des micro-entrepreneurs seront réduites, par décret, en cohérence avec les nouveaux taux de cotisation des indépendants « classiques », conformément à l'obligation de « garantir un niveau équivalent entre le taux effectif des cotisations et des contributions sociales versées et celui applicable aux mêmes titres aux revenus des travailleurs indépendants », posée par l'article L. 613-7 du code de la sécurité sociale.

Néanmoins, les modalités concrètes et les conséquences de cette mise en cohérence ne sont pas précisées à ce stade. Les cotisations sociales des auto-entrepreneurs sont soumises à des taux fixes uniques (de 12,8 %, 22 % ou 22,2 % en fonction des statuts), qui s'appliquent de manière globale sur le chiffre d'affaires ou les recettes sans différence en fonction du niveau de ces derniers. Dès lors, si le Gouvernement abaisse ces taux de manière uniforme, cette baisse bénéficiera y compris et particulièrement aux micro-entreprises générant un revenu supérieur à 60 % du PASS, parfois très largement 37 ( * ) , ce qui n'est pas cohérent avec l'ambition du dispositif de cibler les bas revenus. À l'inverse, si le Gouvernement souhaite cibler la baisse de taux sur les micro-entreprises ayant les plus faibles chiffres d'affaires, il en résulterait que plusieurs taux s'appliqueraient à des entreprises du même type, ce qui modifierait la nature du régime microsocial, par principe simple avec un seul taux par statut.

b) La question du financement du dispositif reste entière

(1) La baisse des cotisations sociales représenterait une perte annuelle de recettes établie entre 500 et 550 millions d'euros pour la Sécurité sociale

Le dispositif proposé aurait un coût estimé par l'étude d'impact du présent article à 440 millions d'euros par an à compter de 2022, dont 320 millions d'euros pour les indépendants « classiques » 38 ( * ) et 120 millions d'euros pour les micro-entrepreneurs .

Ce coût pourrait mécaniquement être augmenté en cas d'augmentation du PASS en 2023, dont l'étude d'impact indique « qu'il est possible [d'en] anticiper le principe ». Dans l'hypothèse d'une hausse de 7,5 % du PASS, le Gouvernement estime que le coût (hors micro-entrepreneurs) augmenterait de 320 millions à 400 millions d'euros (soit une hausse de 25 %). En conséquence, le coût pour le dispositif applicable aux micro-entrepreneurs pourrait augmenter à son tour.

Le coût annuel du dispositif pourrait donc, à terme, se situer entre 500 et 550 millions d'euros.

(2) Une compensation envisagée mais non prévue

Aux termes de l'article L. 131-7 du code de la sécurité sociale, introduit par la loi dite « Veil » de 1994 39 ( * ) , toute mesure de réduction ou d'exonération de cotisations de sécurité sociale donne lieu à compensation intégrale aux régimes concernés par le budget de l'État pendant toute la durée de son application, sauf disposition législative contraire.

Les relations financières entre l'État et la sécurité sociale ont, cependant, été profondément rénovées à l'occasion de l'adoption de la loi de financement de la sécurité sociale pour 2019 40 ( * ) . Ainsi, les baisses de prélèvements obligatoires sont, depuis 2019, supportées par l'État ou la sécurité sociale en fonction de leur affectation 41 ( * ) . Il en découle une rénovation des relations financières entre l'État et la sécurité sociale dont les modalités impliquent notamment que les allégements généraux de charges, du type du dispositif proposé, sont intégralement compensés par affectation de recettes de l'État à la sécurité sociale pour solde de tout compte, sous la forme d'un versement d'une fraction de TVA, sauf en cas de dérogation législative annuelle.

L'affectation d'une fraction de TVA à la sécurité sociale doit être prévue par une loi de finances , l'article 36 de la LOLF disposant que « l'affectation, totale ou partielle, à une autre personne morale d'une ressource établie au profit de l'État ne peut résulter que d'une disposition de loi de finances. »

Reste que cette compensation n'est pour l'heure pas prévue. L'étude d'impact indique que « la mesure serait compensée aux régimes de sécurité sociale concernés par l'affectation d'une fraction de TVA correspondant à la perte de rendement en loi de finances ». Or, le projet de loi de finances rectificative pour 2022, déposé sur le bureau de l'Assemblée nationale le 7 juillet 2022, ne prévoit pas de disposition en ce sens, ce alors qu'ilest également censé tirer les conséquences financières du présent projet de loi.

En tout état de cause, une telle disposition devra être adoptée rapidement, en évitant tout décalage avec la publication du décret mettant en oeuvre le dispositif proposé.

* 22 C'est-à-dire hors praticiens et auxiliaires médicaux (PAMC).

* 23 « Les travailleurs indépendants et leur protection sociale en chiffres, édition 2021, données 2020 », CPSTI.

* 24 Les termes d' »auto-entrepreneurs » et de « micro-entrepreneurs » sont synonymes.

* 25 Source : étude d'impact du présent projet de loi.

* 26 y compris les auto-entrepreneurs.

* 27 Le PASS s'établit pour 2022 à 41 136 euros.

* 28 Rapport sur la protection sociale des travailleurs indépendants, HCFi-PS, septembre 2020.

* 29 au niveau du SMIC, le taux effectif de prélèvements sociaux est de 31 % pour un artisan/commerçant contre 22 % pour un salarié

* 30 Voir supra .

* 31 Voir supra .

* 32 Hors cotisations d'indemnités journalières.

* 33 Pour mémoire, pour les salariés, aucune cotisation salariale maladie et aucune cotisation famille n'est due au niveau du SMIC.

* 34 Le taux applicable s'échelonnant de 4,5 % à 60 % du PASS à 7,2 % au-dessus de 110 % du PASS (puis 6,5 % au-dessus de 5 fois le PASS).

* 35 Au total, pour les artisans et commerçants, la cotisation d'assurance maladie (indemnités journalières comprises) croît de 0,50 à 4,5 points entre 40 % et 60% du PASS, puis de 4,5 à 7,20 points entre 60 % et 110 % du PASS. Pour les professionnels libéraux et les exploitants agricoles, la cotisation maladie (hors IJ) croit de 0 à 4 % entre 40 et 60 % du PASS, puis de 4 à 6,50 % entre 60 % et 110 % du PASS.

* 36 Hors micro-entrepreneurs donc, voir infra .

* 37 Le plafond de chiffre d'affaires pour une micro-entreprise est de 176 200 euros hors taxes pour une activité d'achat/revente, de vente à consommer sur place et de prestation d'hébergement et de 72 600 euros hors taxes pour les prestations de services et les professions libérales

* 38 Dont 200 millions d'euros pour les artisans, commerçants et professionnels libéraux non-réglementés, 54 millions d'euros pour les professions libérales et 66 millions d'euros pour les non-salariés agricoles.

* 39 Article 5 de la loi n°94-637 du 25 juillet 1994 relative à la sécurité sociale.

* 40 Loi n° 2018-1203 du 22 décembre 2018 de financement de la sécurité sociale pour 2019.

* 41 La participation de la sécurité sociale au financement du coût de certains allègements de charges est justifiée par l'effet bénéfique de ces mesures pour l'emploi et donc pour la masse salariale sur laquelle sont assises ces cotisations.