Avis n° 822 (2021-2022) de Mme Christine LAVARDE , fait au nom de la commission des finances, déposé le 25 juillet 2022

Disponible au format PDF (957 Koctets)

Synthèse du rapport (200 Koctets)

-

L'ESSENTIEL

-

AVANT PROPOS

-

I. UN TEXTE COMPOSITE ET COÛTEUX QUI

RELÈVE POUR L'ESSENTIEL D'UNE LOGIQUE D'EFFET D'ANNONCE

-

A. UNE AGRÉGATION DE MESURES AUX EFFETS

INCERTAINS SUR LE POUVOIR D'ACHAT

-

B. UN SOUTIEN À LA VALEUR TRAVAIL QUI PEUT

RELEVER DE L'EFFET D'ANNONCE

-

1. La prime de partage de la valeur suscite en

l'état actuel de sa rédaction plus d'interrogations sur ses

effets que de garanties sur un réel gain de pouvoir d'achat

-

2. Un soutien cosmétique à la

revalorisation des grilles salariales

-

3. Un allègement modeste des cotisations des

travailleurs indépendants

-

1. La prime de partage de la valeur suscite en

l'état actuel de sa rédaction plus d'interrogations sur ses

effets que de garanties sur un réel gain de pouvoir d'achat

-

C. LA POURSUITE DU QUOI QU'IL EN COÛTE :

LA REVALORISATION DES PRESTATIONS SOCIALES

-

D. UN DISPOSITIF DONT LE COÛT PEUT ÊTRE

ESTIMÉ A MINIMA À 7,21 MILLIARDS D'EUROS EN 2022

-

A. UNE AGRÉGATION DE MESURES AUX EFFETS

INCERTAINS SUR LE POUVOIR D'ACHAT

-

II. EXAMEN DES ARTICLES

-

A. LA PRIME DE PARTAGE DE LA VALEUR : UN

MÉCANISME À MIEUX CALIBRER (ARTICLE 1ER)

-

1. Présentée comme le relais de la

prime exceptionnelle de pouvoir d'achat, la prime de partage de la valeur s'en

distingue par son caractère pérenne et par son régime

social et fiscal

-

2. Telle que proposée, la prime de partage

de la valeur ne répond que très partiellement aux objectifs

affichés par le Gouvernement et présente d'importants risques

d'éviction, au détriment des salariés

-

a) Des plafonds de 3 000 euros et de

6 000 euros qui relèvent d'une seule logique d'affichage

-

b) Un dispositif qui interroge quant à une

éventuelle rupture d'égalité devant les charges

publiques

-

c) Le risque non négligeable d'effets de

substitution des éléments de rémunération

-

d) Le danger de

« cannibaliser » les dispositifs d'intéressement et

de remettre en cause tout le système de partage de la valeur promu

depuis plusieurs décennies

-

a) Des plafonds de 3 000 euros et de

6 000 euros qui relèvent d'une seule logique d'affichage

-

3. Des ajustements nécessaires

-

1. Présentée comme le relais de la

prime exceptionnelle de pouvoir d'achat, la prime de partage de la valeur s'en

distingue par son caractère pérenne et par son régime

social et fiscal

-

B. LA BAISSE DE COTISATIONS SOCIALES POUR LES

TRAVAILLEURS INDÉPENDANTS : UN DISPOSITIF À PRÉCISER

(ARTICLE 2)

-

1. En dépit des exonérations

existantes, le niveau des cotisations sociales des indépendants sur les

bas revenus atteint un niveau élevé

-

2. Un dispositif pérenne destiné

à réduire les cotisations sociales des indépendants

disposant d'un revenu inférieur ou égal à 1,6 SMIC

-

3. Un dispositif qui devra être

précisé

-

a) Le cas des micro-entrepreneurs appelle une

clarification

-

b) La question du financement du dispositif reste

entière

-

(1) La baisse des cotisations sociales

représenterait une perte annuelle de recettes établie entre 500

et 550 millions d'euros pour la Sécurité sociale

-

(2) Une compensation envisagée mais non

prévue

-

a) Le cas des micro-entrepreneurs appelle une

clarification

-

1. En dépit des exonérations

existantes, le niveau des cotisations sociales des indépendants sur les

bas revenus atteint un niveau élevé

-

C. L'ASSOUPLISSEMENT DES CONDITIONS DE MISE EN

oeUVRE DES DISPOSITIFS D'INTÉRESSEMENT : UN PARTAGE PLUS

DURABLE DE LA VALEUR AVEC LES SALARIÉS (ARTICLE 3)

-

1. La possibilité pour l'employeur de

décider unilatéralement et sous certaines conditions la mise en

place de l'intéressement dans les entreprises de moins de

50 salariés : la promesse d'un partage plus durable de la

valeur

-

2. Un dispositif bienvenu

-

3. Un impact budgétaire qui serait faible

mais probablement pas neutre, compte tenu des exonérations qui entourent

le régime de l'intéressement

-

1. La possibilité pour l'employeur de

décider unilatéralement et sous certaines conditions la mise en

place de l'intéressement dans les entreprises de moins de

50 salariés : la promesse d'un partage plus durable de la

valeur

-

D. L'ENCOURAGEMENT DE LA NÉGOCIATION DES

SALAIRES AU NIVEAU DES BRANCHES (ARTICLE 4) : UN DISPOSITIF À LA

PORTÉE NORMATIVE TRÈS FAIBLE QUI PEINE À SATISFAIRE

L'OBJECTIF VOULU

-

E. LA REVALORISATION ANTICIPÉE DES

PRESTATIONS SOCIALES ET LA QUESTION DE L'INCITATION À L'ACTIVITÉ

(ARTICLE 5)

-

1. Une réévaluation de 4 % au 1er

juillet afin de préserver le pouvoir d'achat

-

2. Un dispositif dont le coût est

estimé à 6,6 milliards d'euros en 2022

-

3. Une revalorisation globalement bienvenue mais

qui ne doit pas avoir pour effet de fragiliser le retour à l'emploi dans

un contexte de tensions sur le marché du travail

-

1. Une réévaluation de 4 % au 1er

juillet afin de préserver le pouvoir d'achat

-

F. LA DÉCONJUGALISATION DE L'ALLOCATION

ADULTE HANDICAPÉ (AAH) : UNE VOLONTÉ DE RENFORCER

L'AUTONOMIE ENFIN ENTENDUE (ARTICLE 5 BIS)

-

G. L'AMÉLIORATION DES CONDITIONS DE

REMBOURSEMENT DES FRAIS EN EXCÈS EN CAS D'INCIDENT DE PAIEMENT (ARTICLE

9 BIS A)

-

H. UNE RÉVISION DES AIDES EN FAVEUR DU

LOGEMENT AU COÛT RÉDUIT (ARTICLE 6)

-

I. AMÉLIORER LE REMBOURSEMENT DES SOMMES

INDÛMENT PRÉLEVÉES : UNE MESURE DE BON SENS POUR LE POUVOIR

D'ACHAT, MAIS À MIEUX CALIBRER (ARTICLE 9 BIS)

-

1. L'obligation incombant aux prestataires de

services de paiement de rembourser rapidement les sommes indûment

prélevées sur les comptes de leurs clients n'est pas toujours

respectée

-

2. Un dispositif de bon sens qui vise à

pénaliser financièrement les prestataires de services ne se

conformant pas à leurs obligations mais qui gagnerait à

être amélioré

-

1. L'obligation incombant aux prestataires de

services de paiement de rembourser rapidement les sommes indûment

prélevées sur les comptes de leurs clients n'est pas toujours

respectée

-

A. LA PRIME DE PARTAGE DE LA VALEUR : UN

MÉCANISME À MIEUX CALIBRER (ARTICLE 1ER)

-

I. UN TEXTE COMPOSITE ET COÛTEUX QUI

RELÈVE POUR L'ESSENTIEL D'UNE LOGIQUE D'EFFET D'ANNONCE

-

1. EXAMEN EN COMMISSION

-

LISTE DES PERSONNES ENTENDUES

N° 822

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 25 juillet 2022

AVIS

PRÉSENTÉ

au nom de la commission des finances (1) sur le projet de loi, adopté par l'Assemblée nationale après engagement de la procédure accélérée, portant mesures d' urgence pour la protection du pouvoir d' achat ,

Par Mme Christine LAVARDE,

Sénateur

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

19 , 144 et T.A. 3 |

|

|

Sénat : |

817 (2021-2022) |

|

L'ESSENTIEL

Réunie le 25 juillet 2022 sous la présidence de M. Claude Raynal, président, la commission des finances a adopté l'avis de Mme Christine Lavarde sur le projet de loi n° 817 (2021-2022) portant mesures d'urgence pour la protection du pouvoir d'achat , déposé à l'Assemblée nationale le 6 juillet 2022. Ce projet de loi, sur lequel le Gouvernement a engagé la procédure accélérée , a été adopté en séance publique par l'Assemblée nationale le 22 juillet 2022 .

La commission des finances a souhaité présenter un avis sur plusieurs articles de ce texte, compte-tenu de leur impact sur les finances publiques . L'équilibre général du texte tend à distinguer deux grandes orientations : des mesures en faveur du pouvoir d'achat d'une part (titres I, II voire IV et V) et dix articles, contenus dans le titre III, centrés sur les questions de souveraineté énergétique, dont certains ont un lien plus que ténu avec la question du coût de la vie, d'autre part. Le titre III relève, en effet, plus d'une logique de mise en oeuvre d'une stratégie industrielle face au risque d'une rupture d'approvisionnement en gaz que de mesures ponctuelles destinées à permettre aux Français de faire face à l'augmentation des prix de l'énergie. Les effets des titres II (protection des consommateurs), IV (transport routier de marchandises) et V (carburants) sur le pouvoir d'achat apparaissent quant à eux difficiles à évaluer.

La saisine de la commission des finances s'est donc portée principalement sur le titre I er (articles 1 er à 6 bis ) qui couvre des mesures en faveur des salariés (prime de partage de la valeur, développement de l'intéressement et incitations à la négociation salariale par branche) et une revalorisation des prestations sociales (retraites, allocations de solidarité, déconjugalisation de l'allocation aux adultes handicapés et aides personnelles au logement). Elle l'a étendue à deux articles introduits à l'Assemblée nationale (9 bis A et 9 bis ) qui modifient le code monétaire et financier afin de renforcer les obligations des prestataires de services de paiement en matière de remboursement de sommes perçues à tort.

I. UN SOUTIEN À LA VALEUR TRAVAIL QUI PEUT RELEVER DE L'EFFET D'ANNONCE

A. LA PRIME DE PARTAGE DE LA VALEUR SUSCITE EN L'ÉTAT ACTUEL DE SA RÉDACTION PLUS D'INTERROGATIONS SUR SES EFFETS QUE DE GARANTIES SUR UN RÉEL GAIN DE POUVOIR D'ACHAT

L'article 1 er du projet de loi prévoit la création d'une prime de partage de la valeur, qui viendrait prendre le relais de la prime exceptionnelle de pouvoir d'achat (PEPA), sous la réserve d'ajustements majeurs relatifs à son caractère pérenne et à son régime social et fiscal. Celui-ci devrait varier selon que la prime est versée avant ou après le 31 décembre 2023 et selon que la rémunération des salariés est ou non inférieure à trois fois la valeur annuelle du SMIC. Les principales différences avec la PEPA tiennent à l'absence d'exonération d'impôt sur le revenu et de CSG-CRDS - sauf pour les primes versées du 1 er août 2022 au 31 décembre 2023 aux salariés dont la rémunération est inférieure à trois fois la valeur annuelle du SMIC - ainsi qu'à l'assujettissement au forfait social pour les entreprises de plus de 250 salariés.

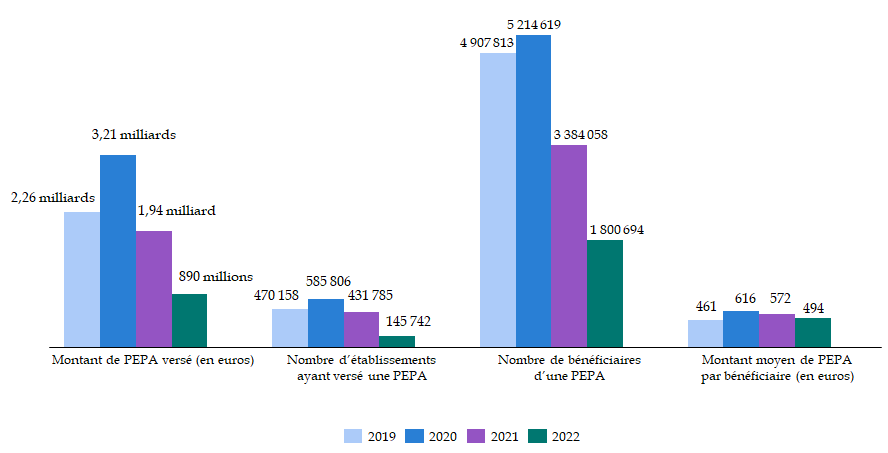

Cette pérennisation de la PEPA peut interroger. Le nombre de salariés concernés par le dispositif tend, en effet, à décroître depuis 2019 (3,38 millions en 2021 contre 4,91 millions en 2019) quand le montant moyen versé atteint 494 euros en 2022 (572 euros en 2021). Dans ces conditions, la nouvelle prime, dont les plafonds sont portés à 3 000 et 6 000 euros (pour les entreprises mettant en place un dispositif d'intéressement) contre respectivement 1 000 euros et 2 000 euros pour la PEPA, relève plus d'une logique d'affichage que d'une appréciation juste de la situation des entreprises et des rapports salariaux en leur sein.

L'appui sur les entreprises peut, par ailleurs, équivaloir à une fuite de l'État devant ses responsabilités. Faute de critères d'attribution explicites dans le contenu du dispositif, il revient aux entreprises de réaliser les arbitrages nécessaires au soutien du pouvoir d'achat des moins aisés.

La nouvelle prime présente par ailleurs plusieurs risques : effet d'aubaine pour les entreprises qui envisageaient un supplément de rémunération, effet de seuil pour les salariés proches du niveau de 3 SMIC, effet d'éviction des mécanismes d'intéressement, pourtant encouragés à l'article 3, auxquels s'ajoute une différence de traitement entre les ménages en raison de la défiscalisation sur la seule base individuelle.

Afin de prévenir ces difficultés, la commission des finances a adopté quatre amendements .

Concernant l'effet d'aubaine, le COM-310 conserve la possibilité laissée aux entreprises de procéder au versement de la prime en plusieurs fois , tout en limitant à quatre le nombre de versements .

S'agissant de l'effet d'éviction, le COM-309 propose de laisser aux salariés bénéficiaires de la prime de pouvoir d'achat le choix soit de bénéficier de la prime immédiatement, soit de percevoir ce montant de manière différée , sous la forme d'un supplément d'intéressement.

Le COM-308 propose en outre de rebaptiser la prime , qui serait appelée prime de pouvoir d'achat, et de borner le dispositif au 31 décembre 2023, sauf pour les entreprises de moins de 50 salariés. Le partage de la valeur est, en effet, un enjeu structurel, qui passe par des dispositifs tels que les accords d'intéressement et de participation, et non par le versement, à la discrétion de l'employeur, d'une prime exceptionnelle, en réponse à une crise conjoncturelle. Il convient en revanche de laisser aux entreprises de moins de 50 salariés la possibilité de verser cette prime, plus aisée à mettre en oeuvre pour elles qu'un accord d'intéressement.

Enfin, sur la question de la différence de traitement des ménages, le COM-311 prévoit qu'il soit tenu compte du revenu imposable du salarié, et de celui de son conjoint dans le cas d'une imposition commune, pour l'application de l'exonération d'impôt sur le revenu, de CSG et de CRDS sur la prime.

B. UN SOUTIEN COSMÉTIQUE À LA REVALORISATION DES GRILLES SALARIALES

L'article 4 du présent projet de loi vise à inciter à la revalorisation des grilles salariales, 120 branches sur 171 affichant au moins un coefficient inférieur au SMIC en vigueur revalorisé au 1 er mai 2022. Cet objectif est louable dans un contexte de forte tension sur le marché du travail, où la question du faible écart entre revenus d'assistance et salaires est posée.

La rédaction initialement proposée par le Gouvernement était cependant dépourvue de valeur normative, voire inefficiente , le texte se bornant à renforcer les pouvoirs du ministre en matière de fusion de branches sans pour autant que la question du minimum conventionnel ne soit centrale. L'ajout à l'Assemblée nationale d'une disposition visant à réduire le délai imparti aux organisations patronales pour ouvrir des négociations salariales de branche de 3 mois à 45 jours , si les minima conventionnels sont en dessous du niveau du SMIC, apparaît séduisante mais un risque d' effet pervers n'est pas à exclure avec la tenue de négociations trop rapides, qui pourraient in fine léser les salariés.

C. UN ALLÈGEMENT MODESTE DES COTISATIONS DES TRAVAILLEURS INDÉPENDANTS

L'allègement des cotisations des indépendants, prévu à l'article 2, devrait être mis en oeuvre par voie réglementaire. Il convient de rappeler à ce stade que le dispositif devra en effet être complété par un décret d'application. L'objectif affiché, louable, consiste à baisser les cotisations d'assurance maladie pour les revenus jusqu'à 60 % du PASS, soit environ 1,6 fois le SMIC.

Un indépendant dont la rémunération atteint le SMIC bénéficierait ainsi d'un gain de pouvoir d'achat effectif d'environ 46 euros par mois, soit une augmentation de son revenu de 3,5 %. Cette progression reste inférieure à l'inflation constatée en 2022. Ce montant devrait cependant être plus faible, la hausse du revenu net entraînant mécaniquement une majoration de l'impôt. Le gain moyen pour l'ensemble des indépendants concernés - 70 % du nombre total d'indépendants - est chiffré quant à lui à 20 euros par mois, avant impôt. Là encore, le gain de pouvoir d'achat peut relever de l'effet d'annonce. Le rapporteur pour avis rappelle que 44 % des indépendants classiques (hors praticiens et auxiliaires médicaux conventionnés) et 90 % des auto-entrepreneurs, ont des revenus moyens inférieurs au Smic.

II. LA POURSUITE DU QUOI QU'IL EN COÛTE : LA REVALORISATION DES PRESTATIONS SOCIALES

A. DES EFFETS D'ANNONCE

Les revalorisations affichées aux articles 5 (prestations sociales) et 6 (aides personnelles au logement) sont, toutefois, à relativiser.

Le Gouvernement procède tout d'abord par anticipation sur les augmentations attendues au 1 er janvier et au 1 er avril prochains. Le coefficient de revalorisation prévu aux termes du présent projet de loi sera donc imputé sur celui qui serait calculé en 2023, ce dernier ne pouvant conduire à une diminution de la prestation. Le taux de revalorisation retenu - 3,5 % ou 4 % selon les prestations - reste ensuite inférieur à celui de l'inflation prévu par l'Insee (+ 5,5 %) ou la Banque de France (+ 5,6 %) en 2022.

Enfin, l'annonce d'une revalorisation des aides personnelles au logement doit également être précisée. Il s'agit d'une réévaluation des paramètres, portée elle aussi à 3,5 %, ce qui signifie que l'aide ne devrait pas augmenter dans les mêmes proportions pour tous les bénéficiaires .

La déconjugalisation de l'allocation aux adultes handicapés (AAH) à compter du 1 er octobre 2023, prévue à l'article 5 bis , demandée par la plupart des groupes politiques à l'Assemblée nationale, va en revanche dans le bon sens. Ses modalités reprennent celles retenues par le Sénat en octobre dernier, en prévoyant notamment un mécanisme de droit d'option afin d'éviter tout « perdant » à la réforme 1 ( * ) . Le rapporteur pour avis note à cet égard, qu'après s'y être opposée tout au long du précédent quinquennat, la majorité présidentielle à l'Assemblée nationale a donc fini par se rallier à la position du Sénat, dans l'intérêt des personnes en situation de handicap.

B. UN DÉCALAGE PAR RAPPORT À LA DÉFENSE DE LA VALEUR TRAVAIL AFFICHÉE PAR AILLEURS

La revalorisation du revenu de solidarité active (RSA), prévue à l'article 5, à hauteur de celle des autres prestations sociales peut interroger compte tenu du signal, en principe lancé par d'autres dispositions du texte, en faveur de la valeur travail. Une majoration du RSA de 4 % serait ainsi supérieure au gain de pouvoir d'achat enregistré par les indépendants en cas d'allègement des cotisations sociales (article 2), à la revalorisation du point d'indice prévue dans le cadre du projet de loi de finances rectificative pour 2022 (3,5 %) et à la progression des salaires relevée par l'Insee au premier trimestre 2022 (2,4 % sur un an).

Si le soutien aux retraités et à certaines catégories de personnes se trouvant dans l'impossibilité d'exercer une activité apparaît plus que légitime, l e dispositif ne doit pas cependant avoir pour effet de diminuer le coût d'opportunité de ne pas prendre un emploi dans un contexte marqué par de fortes tensions sur le marché du travail. Il est important de veiller à ce que nos politiques sociales restent cohérentes avec la situation de l'économie et du marché du travail en particulier.

III. LE REMBOURSEMENT DES SOMMES INDUMENTS PRÉLEVÉES PAR LES PRESTATAIRES DE SERVICES DE PAIEMENT : UN DISPOSITIF À CALIBRER

Adoptés par voie d'amendement, les articles 9 bis et 9 bis A prévoient de modifier le code monétaire et financier afin de mieux sanctionner les prestataires de services de paiement (PSP) en cas de non remboursement de sommes prélevées indûment : absence de remboursement de sommes prélevées sans autorisation d'une part et frais prélevés plusieurs fois sur une même opération rejetée d'autre part.

Reste que le dispositif prévu à l'article 9 bis apparaît difficilement lisible pour le consommateur quand les sanctions prévues ne semblent pas assez proportionnées pour favoriser un remboursement rapide.

Adopté par la commission des finances, l'amendement COM-312 propose donc un nouveau schéma de pénalités financières en cas de manquement par les PSP qui accroit l'incitation à agir avec diligence, via une revalorisation des pénalités, plus importantes en cas de retard prolongé dans le remboursement.

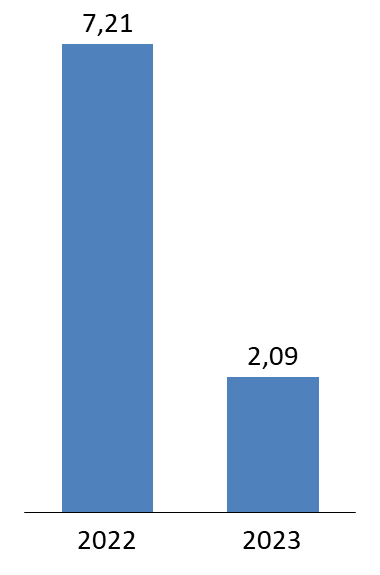

IV. DES MESURES D'URGENCE DONT LE COÛT PEUT ÊTRE ESTIMÉ À 7,2 MILLIARDS D'EUROS EN 2022

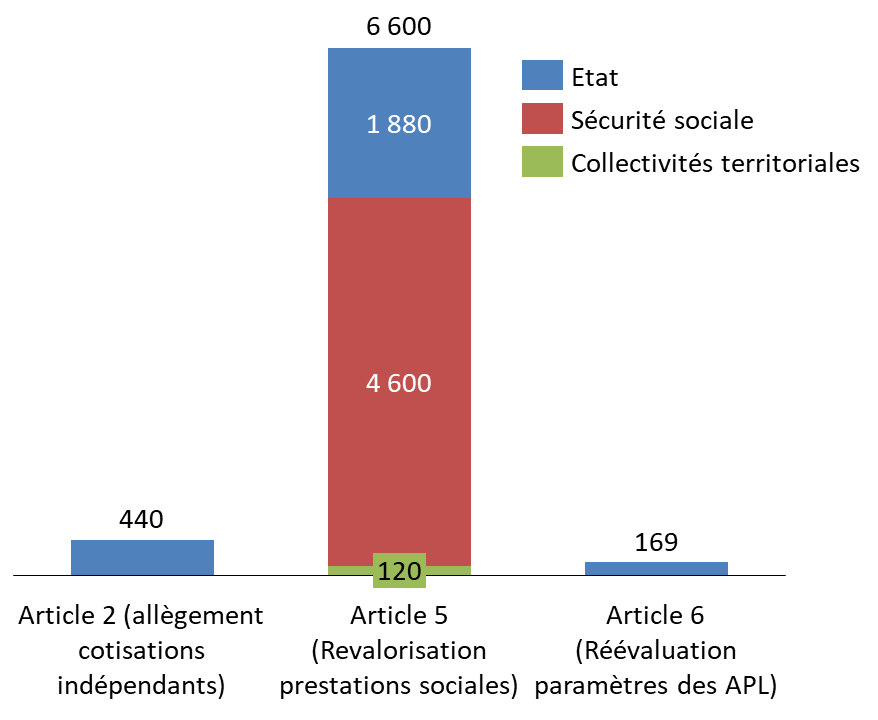

Les mesures couvertes par le titre I er devraient générer un coût pour les finances publiques de 7,21 milliards d'euros en 2022 , dont 6,6 milliards d'euros liés aux seules revalorisations des prestations sociales. Plus de la moitié des dépenses serait supportée par les organismes de sécurité sociale : 4,6 milliards d'euros. Les collectivités territoriales seraient sollicitées à hauteur de 120 millions d'euros, au titre du financement du RSA. La charge pour l'État atteindrait 2,49 milliards d'euros. Ce calcul n'intègre pas l'évaluation de l'effet inévitable de substitution de la prime de partage de la valeur à des éléments de rémunération qui devaient être, quoiqu'il en soit, attribués. L'Insee avait évalué la perte de recettes pour les organismes de sécurité sociale par cet effet d'aubaine à 600 millions d'euros s'agissant de la première version de la PEPA, versée entre décembre 2018 et mars 2019.

Une partie de la revalorisation des prestations sociales étant non pérenne, le coût des mesures devrait être ramené à 2,09 milliards d'euros en 2023 , dont 140 millions d'euros au titre de la déconjugalisation de l'AAH.

Au-delà du coût, le rapporteur pour avis s'interroge sur le financement du dispositif en 2022. L'allègement des cotisations sociales pour les indépendants comme la réévaluation des paramètres de calcul des aides personnelles au logement ne font pas l'objet à l'heure actuelle, d'une inscription à la charge du budget de l'État. Le projet de loi de finances rectificative pour 2022, déposé en même temps que le présent projet de loi et censé en tirer les conséquences financières, ne comporte pour l'heure aucune disposition en ce sens. Le coût cumulé de ces deux dispositifs est estimé à 609 millions d'euros.

AVANT PROPOS

Le Gouvernement a présenté, le 6 juillet dernier, un projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat. 20 articles composaient initialement le texte, regroupés au sein de quatre titres :

- le titre premier , dédié à la protection du niveau de vie des Français , cible la prime de partage de la valeur, appelée à succéder à la prime exceptionnelle de pouvoir d'achat (PEPA) instituée en 2018 (article 1 er ), la baisse des cotisations sociales des indépendants (article 2), des mesures de simplification et d'assouplissement visant l'intéressement et la négociation des salaires au niveau des branches (articles 3 et 4), la revalorisation, par anticipation, des prestations sociales, des pensions de retraite et des aides personnelles au logement (articles 5 et 6) mais aussi la déconjugalisation de l'allocation adultes handicapés (article 5 bis ) ou l'approfondissement des règles en matière de compléments de loyers (article 6 bis ) ;

- le titre II, consacré à la protection des consommateurs et centré sur l'extension des possibilités de résiliation de contrats, dont ceux d'assurance, (articles 7, 8 et 8 bis ), l'extension des sanctions contre les pratiques commerciales trompeuses ou agressives (article 9) ou le remboursement des sommes indûment prélevées sur les comptes bancaires (articles 9 bis et 9 bis A) ;

- le titre III, qui vise à renforcer la souveraineté énergétique , en facilitant la constitution de stocks de gaz naturel (article 10), l'extension de la possibilité de contractualisation des capacités interruptibles avec les consommateurs de gaz naturel et l'adoption de mesures en faveur de la protection des consommateurs (articles 11, 11 bis , 17 et 18), la prise de mesures par l'État en matière de sécurité d'approvisionnement (articles 12, 15 bis , 15 ter et 19), l'encadrement de l'installation de terminaux méthaniers flottants sur le territoire et l'accélération du terminal méthanier flottant au large du Havre (articles 13 et 14), la possibilité, pour les énergéticiens, de réembauche de salariés en congés de reclassement pour faire face à d'éventuelles difficultés d'approvisionnement (article 15), l'assouplissement des conditions d'activité des centrales à charbon (article 16), le plafonnement du volume de l'accès régulé à l'énergie nucléaire historique (article 18 bis ), la fixation d'un prix minimum de vente de l'électricité (article 18 ter ) ;

- le titre IV , centré sur le transport routier de marchandises , dont les articles proposent de faciliter la révision d'un prix convenu pour une opération afin de prendre en compte la variation du coût du carburant (article 20) ;

- le titre V , introduit à l'Assemblée nationale, qui prévoit de reconnaître l'huile de friture comme carburant (article 21) et une demande de rapport sur l'actualisation du zonage des aides personnelles au logement (article 22).

Au regard de ses effets certains sur les finances publiques, la commission des finances a souhaité initialement se saisir pour avis du titre I de ce texte. L'adoption, au cours des débats à l'Assemblée nationale, des articles 9 bis A et 9 bis relatifs à la fraude bancaire et modifiant, à cet effet, le code monétaire et financier, l'a conduit à étendre sa saisine à ces dispositions.

I. UN TEXTE COMPOSITE ET COÛTEUX QUI RELÈVE POUR L'ESSENTIEL D'UNE LOGIQUE D'EFFET D'ANNONCE

Le projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat constitue une nouvelle tentative du Gouvernement de répondre au défi du pouvoir d'achat des ménages, fragilisé par l'inflation depuis la fin de l'année 2021. Le collectif budgétaire de fin de gestion 2021 2 ( * ) avait déjà conduit à la mise en place :

- d'une indemnité inflation de 100 euros pour les personnes gagnant moins de 2 000 euros ;

- d'un complément de 100 euros au chèque énergie versé aux ménages bénéficiaires du dispositif.

Le coût de ces mesures était estimé à 4,4 milliards d'euros .

La loi de finances pour 2022 prévoyait, de son côté, la mise en oeuvre d'un « bouclier tarifaire », destiné à contenir les fortes progressions des prix du gaz (gel des prix de vente du gaz à leur niveau d'octobre 2021 et modulation de la taxe intérieure sur la consommation de gaz naturel) et de l'électricité (diminution de la taxe intérieure sur la consommation finale d'électricité) 3 ( * ) . Le coût de ce dispositif, censé s'appliquer du 1 er février 2022 au 31 janvier 2023 (30 juin 2022 pour le gaz) estimé initialement à 5,9 milliards d'euros a été revu à la hausse à 7,4 milliards d'euros (soit 8,1 milliards d'euros enannée pleine) au regard des prix réels de marché .

La guerre en Ukraine et la crise des approvisionnements qu'elle a générée avaient conduit le Gouvernement à compléter, en mars dernier, ces mesures par un plan de résilience économique et sociale , matérialisé, au plan financier, par le décret d'avance du 7 avril dernier dont le montant atteignait 5,9 milliards d'euros 4 ( * ) . Celui-ci permettait notamment de financer :

- la mise en oeuvre, jusqu'au 31 juillet 2022, d'une remise des prix sur les carburants pour les ménages et les entreprises et d'un soutien spécifique pour les pêcheurs ;

- une aide en faveur du secteur agricole ;

- une aide forfaitaire exceptionnelle et ponctuelle aux transporteurs routiers (personnes et marchandises) ;

- des dispositifs de soutien pour les entreprises affectées par la volatilité des prix de l'énergie.

Le présent projet de loi ne résume pas pour autant l'intégralité de l'effort du nouveau Gouvernement en faveur du pouvoir d'achat, un certain nombre de dispositions étant contenues au sein du premier projet de loi de finances rectificative pour 2022. Celui-ci tire en premier lieu les conséquences, pour le budget de l'État, de la revalorisation des prestations sociales prévues à l'article 5 du présent projet de loi. Il prévoit, en outre, diverses mesures présentées comme favorables au pouvoir d'achat :

- la suppression de la contribution à l'audiovisuel public (CAP) dès 2022 ;

- le versement d'une aide exceptionnelle de rentrée aux bénéficiaires de certaines allocations (revenu de solidarité active, allocation adulte handicapé) ;

- le prolongement, jusqu'en septembre 2022, de la remise sur les carburants de 18 centimes mise en place en avril dernier ;

- la mise en place, à compter d'octobre 2022, d'une indemnité carburant ;

- le maintien du bouclier tarifaire sur les prix de l'énergie sur toute l'année 2022.

A. UNE AGRÉGATION DE MESURES AUX EFFETS INCERTAINS SUR LE POUVOIR D'ACHAT

L'équilibre général du texte tend à distinguer deux grandes orientations : des mesures en faveur du pouvoir d'achat d'une part (titres I, II voire IV) et dix articles centrés sur les questions de souveraineté énergétique, dont certains ont un lien plus que ténu avec la question du coût de la vie , d'autre part. Le titre III relève, en effet, plus d'une logique de mise en oeuvre d'une stratégie industrielle face au risque d'une rupture d'approvisionnement en gaz que de mesures ponctuelles destinées à permettre aux Français de faire face à l'augmentation des prix de l'énergie.

Des réserves s'imposent également s'agissant des mesures sur la protection des consommateurs , contenues dans le titre II . Ainsi, en ce qui concerne l'extension des possibilités de résiliation des contrats souscrits par voie électronique (articles 7 et 8), l'étude d'impact annexée au projet de loi se contente de mettre en avant un supposé effet vertueux sur la concurrence, et donc sur les prix, sans l'étayer d'éléments chiffrés . Le renforcement des sanctions et les améliorations procédurales prévues à l'article 9 dédié à la lutte contre les pratiques commerciales déloyales participent du même objectif sans que l'impact en matière de pouvoir d'achat ne soit là encore précisé.

Seul, in fine , le titre I er et en particulier les articles 1 er (prime de partage de la valeur), 2 (baisse des cotisations des indépendants), 5 (revalorisation des prestations sociales) et 6 (revalorisation des aides au logement), dont la commission des finances s'est saisie pour avis pourraient avoir , à des degrés divers, un impact réel sur le pouvoir d'achat .

Le titre I er couvre trois types de mesures aux incidences inégales pour les finances publiques. Il est ainsi possible de distinguer :

- les mesures qui reposent, en premier lieu, sur la capacité des entreprises à pouvoir les financer , qu'il s'agisse de la pérennisation de la prime exceptionnelle de pouvoir d'achat ou des mesures de simplification et d'assouplissement en faveur des accords de branche ou de l'intéressement (articles 1 er , 3 et 4) ;

- la baisse de cotisations sociales, concentrée sur les indépendants , qui induit donc un manque à gagner pour les administrations de sécurité sociale (article 2) ;

- la revalorisation, par anticipation, des pensions et des prestations sociales à la charge de l'État et des administrations de sécurité sociale (articles 5, 5 bis et 6).

B. UN SOUTIEN À LA VALEUR TRAVAIL QUI PEUT RELEVER DE L'EFFET D'ANNONCE

1. La prime de partage de la valeur suscite en l'état actuel de sa rédaction plus d'interrogations sur ses effets que de garanties sur un réel gain de pouvoir d'achat

Les articles 1 er , qui met en place une prime de partage de la valeur, appelée à prendre la suite de la prime exceptionnelle de pouvoir d'achat (PEPA), et les articles 3 et 4 répondent donc à une logique de responsabilisation des entreprises et de valorisation du travail. L'ambition peut être saluée, elle doit cependant être relativisée en termes de gains de pouvoir d'achat.

Le précédent que constitue la PEPA est assez révélateur. Le nombre de salariés concernés par la PEPA tend à décroître depuis 2019 (3,38 millions en 2021 contre 4,91 millions en 2019) quand le montant moyen versé atteint 494 euros en 2022 (572 euros en 2021). Dans ces conditions, la nouvelle prime , dont l es plafonds sont portés à 3 000 et 6 000 euros (pour les entreprises mettant en place un dispositif d'intéressement) contre respectivement 1 000 euros et 2 000 euros pour la PEPA, relève plus d'une logique d'affichage que d'une appréciation juste de la situation des entreprises et des rapports salariaux en leur sein.

L'appui sur les entreprises peut, par ailleurs, équivaloir à une fuite de l'État devant ses responsabilités. Faute de critères d'attribution explicites dans le contenu du dispositif, il revient aux entreprises de réaliser les arbitrages nécessaires au soutien du pouvoir d'achat des moins aisés.

Le dispositif tel que proposé appelle par ailleurs quatre observations :

- rien n'indique que la prime de partage de la valeur ajoutée ne contribue pas à un effet d'aubaine , déjà mis en avant pour la PEPA. Le nouveau dispositif se substituerait alors à des éléments de rémunération habituellement versés ou prévus par un accord d'entreprise ou le contrat de travail ;

- la défiscalisation de la prime, sur une seule base individuelle, conduit inévitablement à des différences de traitement entre les ménages ;

- le bénéfice de l'exonération fiscale étant réservé aux seuls salariés dont la rémunération est inférieure à trois fois le montant annuel du SMIC, il existe un risque d' effet de seuil certain ;

- la prime de partage de la valeur présente en outre le risque, relevé notamment par le Conseil d'État dans son avis sur le projet de loi, de cannibaliser les dispositifs d'intéressement existant, que le texte entend par ailleurs favoriser. Il existe bien un risque d'effet d'éviction de ces mécanismes, trop faiblement utilisés notamment par les PME, au profit de la prime désormais pérennisée et présentée comme une réponse à un supposé partage inégal de la valeur .

Dans ces conditions, il est possible de s'interroger sur l'efficience du dispositif présenté à l'article 1 er du présent projet de loi voire sur sa compatibilité avec l'encouragement à l'intéressement prévu à l'article 3.

Une réécriture de l'ensemble afin de se prémunir contre les risques d'effet d'aubaine, de rupture d'égalité devant les charges publiques et de disparition des dispositifs d'intéressement apparaît indispensable.

Il ne s'agit pas de freiner le dispositif proposé par le Gouvernement mais de le rendre avant tout utile et cohérent avec la législation existante, en tenant compte de la diversité des situations face à l'inflation. Il convient de rappeler à ce stade que celle-ci se nourrit également de l'afflux de liquidités, auquel la généralisation et la pérennisation d'une prime dédiée au pouvoir d'achat contribuerait inévitablement.

2. Un soutien cosmétique à la revalorisation des grilles salariales

L'article 4 du présent projet de loi vise à inciter à la revalorisation des grilles salariales , 120 branches sur 171 affichant au moins un coefficient inférieur au SMIC en vigueur revalorisé au 1 er mai 2022. Cet objectif est louable dans un contexte de forte tension sur le marché du travail, où la question du faible écart entre revenus d'assistance et salaires est posée.

Reste que la rédaction initialement proposée par le Gouvernement était dépourvue de valeur normative, voire inefficiente , le texte se bornant à renforcer les pouvoirs du ministre en matière de fusion de branches sans pour autant que la question du minimum conventionnel ne soit centrale.

Le texte a été enrichi lors de son examen à l'Assemblée nationale . Il prévoit désormais de réduire le délai imparti aux organisations patronales pour ouvrir des négociations salariales de branche, si les minima conventionnels sont en dessous du niveau du SMIC. Un risque d 'effet pervers n'est pas à exclure avec la tenue de négociations trop rapides, qui pourraient in fine léser les salariés.

3. Un allègement modeste des cotisations des travailleurs indépendants

L'allègement des cotisations des indépendants, prévu à l'article 2, doit être relativisé. Il convient de rappeler à ce stade que le dispositif devra être complété par un décret d'application.

Le législateur ne dispose donc que de l'étude d'impact pour évaluer la portée du mécanisme envisagé. Aux termes de celle-ci, les gains moyens peuvent apparaître plus que relatifs. Un indépendant dont la rémunération atteint le SMIC bénéficierait ainsi d'un gain de pouvoir d'achat effectif d'environ 46 euros par mois, soit une augmentation de son revenu de 3,5 %. Cette progression reste inférieure à l'inflation constatée en 2022. Ce montant devrait cependant être plus faible, la hausse du revenu net entraînant mécaniquement une majoration de l'impôt. Le gain moyen pour l'ensemble des indépendants concernés - 70 % du nombre total d'indépendants - est chiffré quant à lui à 20 euros par mois, avant impôt. Là encore, le gain de pouvoir d'achat peut relever de l'effet d'annonce. Il convient de rappeler à ce stade, que 44 % des indépendants classiques (hors praticiens et auxiliaires médicaux conventionnés) et 90 % des auto-entrepreneurs, ont des revenus moyens inférieurs au Smic.

C. LA POURSUITE DU QUOI QU'IL EN COÛTE : LA REVALORISATION DES PRESTATIONS SOCIALES

1. Quelques effets d'annonce

L'article 5 dédié à la revalorisation des prestations sociales voire l'article 6 poursuit la logique d'attribution de « chèques » initiée par les précédents gouvernements depuis le début de la crise sanitaire. Les revalorisations affichées sont, toutefois, à relativiser.

Le Gouvernement procède tout d'abord par anticipation sur les augmentations attendues au 1 er janvier et au 1 er avril prochains. Le coefficient de revalorisation prévu aux termes du présent projet de loi sera donc imputé sur celui qui serait calculé en 2023, ce dernier ne pouvant conduire à une diminution de la prestation.

Le taux de revalorisation retenu - 3,5 % ou 4 % selon les prestations - demeure inférieur à celui de l'inflation prévu par l'Insee (+ 5,5 %) ou la Banque de France (+ 5,6 %) en 2022.

Enfin, l'annonce d'une revalorisation des aides personnelles au logement doit également être précisée. Il s'agit d'une réévaluation des paramètres, ce qui signifie que l'aide ne devrait pas augmenter dans les mêmes proportions pour tous les bénéficiaires .

2. Un décalage par rapport à la défense de la valeur travail affichée par ailleurs

La revalorisation du revenu de solidarité active (RSA) à hauteur de celle des autres prestations sociales peut interroger compte tenu du signal, envoyé par d'autres dispositions du texte, en faveur de la valeur travail. Une majoration du RSA de 4 % serait ainsi supérieure au gain de pouvoir d'achat enregistré par les indépendants dans le cadre du dispositif d'allègement des cotisations sociales, prévu à l'article 2 du présent projet de loi. Elle serait également supérieure à la revalorisation du point d'indice prévue dans le cadre du projet de loi de finances rectificative pour 2022 (3,5 %). Elle serait, en outre, supérieure à la progression des salaires relevée par l'Insee au premier trimestre 2022 : sur un an, l'indice du coût du travail salaire seul a progressé de 2,4 %.

Alors que l'article 4 du présent projet de loi vise, via l'incitation des branches professionnelles à négocier salaires et classifications, à renforcer l'attractivité du travail, il peut apparaître paradoxal de majorer, dans le même temps, le RSA au même niveau que les pensions des retraités ou les transferts aux personnes dans l'incapacité de travailler, au risque de générer une trappe à inactivité. Dans ces conditions, une réévaluation du RSA à 3,5 % apparaitrait plus cohérente. Elle serait plus en accord avec la situation du marché du travail, marqué par d'importantes difficultés de recrutement.

D. UN DISPOSITIF DONT LE COÛT PEUT ÊTRE ESTIMÉ A MINIMA À 7,21 MILLIARDS D'EUROS EN 2022

Les mesures couvertes par le titre I er devraient générer un coût pour les finances publiques de 7,21 milliards d'euros en 2022, dont 6,6 milliards d'euros liés aux seules revalorisations des prestations sociales.

Plus de la moitié des dépenses induites par le projet de loi serait supportée par les organismes de Sécurité sociale : 4,6 milliards d'euros. Les collectivités territoriales seraient sollicitées à hauteur de 120 millions d'euros, au titre du financement du RSA. Dans le cadre du premier projet de loi de finances rectificative pour 2022 en cours de discussion, cette dépense pourrait être prise en charge en tout ou partie par une dotation, reportant la charge sur le budget général.

Coût pour les administrations publiques des

mesures contenues au titre I

er

du projet de loi portant mesures

d'urgence pour le pouvoir d'achat en 2022

(en millions d'euros)

Source : commission des finances du Sénat

Ce calcul n'intègre pas l' évaluation de l'effet inévitable de substitution de la prime de partage de la valeur à des éléments de rémunération qui devaient être, quoiqu'il en soit, attribués. L'Insee avait évalué la perte de recettes pour les organismes de sécurité sociale par cet effet d'aubaine à 600 millions d'euros s'agissant de la première version de la PEPA, versée entre décembre 2018 et mars 2019, le montant moyen de la prime atteignant alors 400 euros (5 millions de salariés concernés au sein de 408 000 entreprises, la prime étant alors plafonnée à 1 000 euros).

Une partie de la revalorisation des prestations sociales étant non pérenne, le coût des mesures prévues par le présent projet de loi devrait être ramené à 2,09 milliards d'euros en 2023 , dont 550 millions d'euros à la charge de l'État au titre de la baisse des cotisations sociales sur les indépendants, dont la montée en charge est esquissée par l'étude d'impact. L'exercice 2023 sera également marqué par la déconjugalisation de l'allocation aux adultes handicapés (AAH) à compter du 1 er octobre, prévue à l'article 5 bis du présent projet de loi. Le coût pour les finances publiques peut être évalué à 140 millions d'euros sur les trois derniers mois de l'année et à 560 millions d'euros en année pleine. Cette estimation ne prend pas en compte une évaluation de l'effet de substitution lié à la pérennisation de la prime de partage de la valeur.

Coût pour les administrations publiques des

mesures contenues au titre I

er

du projet de loi portant mesures

d'urgence pour le pouvoir d'achat en 2022 et 2023

(en milliards d'euros)

Source : commission des finances du Sénat

Au-delà du coût, le rapporteur pour avis s'interroge sur le financement du dispositif en 2022. L'allègement des cotisations sociales pour les indépendants comme la réévaluation des paramètres de calcul des aides personnelles au logement ne font pas l'objet à l'heure actuelle, d'une inscription à la charge du budget de l'État. Le projet de loi de finances rectificative pour 2022, déposé en même temps que le présent projet de loi et censé en tirer les conséquences financières, ne comporte pour l'heure aucune disposition en ce sens. Le coût cumulé de ces deux dispositifs est estimé à 609 millions d'euros.

Le rapporteur pour avis regrette également l'absence de précision quant au coût pour les collectivités territoriales et l'État de chacune des prestations sociales qu'ils financent. Il relève que des échanges sur ce sujet ont eu lieu à l'Assemblée nationale dans le cadre de la discussion du premier projet de loi de fiannces rectificative pour 2022, sans que des éléments précis sur le montant réel des coûts à la charge des uns et des autres ne soit disponible.

II. EXAMEN DES ARTICLES

A. LA PRIME DE PARTAGE DE LA VALEUR : UN MÉCANISME À MIEUX CALIBRER (ARTICLE 1ER)

1. Présentée comme le relais de la prime exceptionnelle de pouvoir d'achat, la prime de partage de la valeur s'en distingue par son caractère pérenne et par son régime social et fiscal

a) La pérennisation d'une prime initialement conçue comme temporaire et exceptionnelle

La possibilité, pour les employeurs éligibles 5 ( * ) , de verser une prime exceptionnelle de pouvoir d'achat (PEPA) faisait partie des mesures législatives et temporaires adoptées pour répondre au mouvement dit des « Gilets jaunes » 6 ( * ) . Il revenait à chaque entreprise de décider de la verser et de définir son montant, étant entendu que ce dernier pouvait être modulé selon des critères tels que la rémunération, le niveau de classification, la durée de présence effective dans l'entreprise ou encore la durée de travail du salarié.

Le principe de cette prime était de soutenir le pouvoir d'achat en apportant aux salariés un complément de rémunération entièrement exonéré d'impôt sur le revenu et de cotisations sociales . Dans le dispositif original, cette prime pouvait être versée une fois, sur la seule année 2019. Le bénéfice des exonérations fiscale et sociale n'était ouvert que dans la limite de 1 000 euros et pour les salariés dont la rémunération était inférieure à trois fois la valeur annuelle du salaire minimum de croissance (SMIC).

L'article 7 de la loi de financement de la sécurité sociale pour 2020 7 ( * ) a prolongé le dispositif de la PEPA jusqu'au 30 juin 2020 , mais en restreignant son versement aux seules entreprises ayant conclu un accord d'intéressement . L'objectif était en effet, au-delà du dispositif temporaire, d' inciter les entreprises à mettre en place des dispositifs de participation et d'intéressement pour les salariés. Dans le contexte de l'épidémie de covid-19 et de l'état d'urgence sanitaire, il a été décidé d'assouplir les conditions de versement de la PEPA jugées trop rigides et peu adaptées à la crise, et de prolonger son versement notamment pour valoriser le travail de certains personnels pendant le confinement et la crise sanitaire .

Par ordonnance 8 ( * ) , le Gouvernement a donc repoussé la date limite de versement au 31 août 2020, levé la condition de l'existence d'un accord d'intéressement pour le versement de la prime dans la limite du plafond de 1 000 euros et relevé le plafond à 2 000 euros pour les entreprises disposant d'un accord d'intéressement 9 ( * ) . Le délai de versement a une nouvelle fois été prolongé par la troisième loi de finances rectificative pour 2020 10 ( * ) , au 31 décembre 2020 .

Enfin, l'article 4 de la première loi de finances rectificative pour 2021 11 ( * ) a conduit à une nouvelle reconduction de la PEPA , qui pouvait être versée par les employeurs éligibles du 1 er juin 2021 au 31 mars 2022 . Le double plafond de 1 000 euros et de 2 000 euros était conservé, avec toutefois l'ajout d'une autre situation dans laquelle les employeurs pouvaient verser une prime allant jusqu'à 2 000 euros : s'ils avaient conclu un accord de branche ou un accord d'entreprise identifiant les salariés dits de « la deuxième ligne » 12 ( * ) . À l'initiative du Sénat, une troisième situation avait été ajoutée : les entreprises de moins de 50 salariés pouvaient verser jusqu'à 2 000 euros , sans condition.

Les données disponibles sur le versement de la PEPA, sous ses diverses formes, témoignent d'un essoufflement significatif après la crise sanitaire en 2020 : le montant moyen perçu ne se maintient que parce que le montant total versé et le nombre de bénéficiaires baissent conjointement.

Montant total et moyen de PEPA versé entre 2019

et 2022,

nombre d'entreprises ayant versé une PEPA et nombre de

bénéficiaires

Source : commission des finances du Sénat, d'après les données disponibles dans l'étude d'impact annexée au projet de loi

Au regard des renouvellements successifs de la PEPA, toujours conçue comme un dispositif temporaire, la prime de partage de la valeur se distinguerait du dispositif privilégié depuis 2019 en ce qu'elle serait pérenne.

b) Un dispositif complexe, dont le régime fiscal et social varie selon la date de versement de la prime

L'article 1 er du présent projet de loi prévoit la création d'une prime de partage de la valeur , qui viendrait prendre le relais de la prime exceptionnelle de pouvoir d'achat (PEPA), sous la réserve d'ajustements majeurs relatifs à son caractère pérenne et à son régime social et fiscal.

Les bénéficiaires et les conditions d'octroi de la prime de partage de la valeur seraient les mêmes que pour la PEPA. La prime de partage de la valeur bénéficierait aux salariés, aux intérimaires, aux agents publics relevant d'un établissement public et aux travailleurs handicapés employés dans des établissements d'aide et des services d'aide par le travail. Son montant pourrait être modulé en fonction de la rémunération, du niveau de classification, de la durée de présence effective, de la durée de travail et de l'ancienneté 13 ( * ) des bénéficiaires . À l'instar de la PEPA, elle ne pourrait se substituer à aucun des éléments de rémunération , ni à des augmentations de rémunération ou à des primes prévues par un accord salarial, par le contrat de travail ou par les usages en vigueur dans l'entreprise ou dans l'établissement public. Le montant de la prime devrait enfin faire l'objet d'un accord d'entreprise ou de groupe ou, à défaut, d'une décision unilatérale de l'employeur.

En revanche, le régime fiscal et social de la prime de partage de la valeur diffère de celui qui était prévu pour la PEPA. De plus, et il s'agit là d'une source de complexité supplémentaire , ce régime varie selon que la prime sera versée avant ou après le 31 décembre 2023 et selon que la rémunération des salariés est ou non inférieure à trois fois la valeur annuelle du SMIC (soit 59 241 euros brut au 1 er mai 2022 avant l'augmentation prévue le 1 er août 2022).

Comparaison des dispositifs de prime exceptionnelle de

pouvoir d'achat

et de prime de partage de la valeur

|

Prime exceptionnelle de pouvoir d'achat |

Prime de partage de la valeur - dispositif « temporaire » |

Prime de partage de la valeur - dispositif « permanent » |

|

|

Durée de versement |

Dans la dernière version , du 1 er juin 2021 au 31 mars 2022 |

Du 1 er août 2022 au 31 décembre 2023 |

Pérenne |

|

Montant maximal exonéré d'impôt sur le revenu, de CSG-CRDS et de cotisations sociales |

1 000 euros pour les entreprises de cinquante salariés ou plus n'ayant pas mis en place d'accord d'intéressement 2 000 euros pour les entreprises de moins de cinquante salariés et pour les entreprises de plus de cinquante salariés ayant mis en place un accord d'intéressement ou couverte par un accord de branche ou d'entreprise prévoyant la valorisation des métiers dits de « deuxième ligne » dans le cadre de la crise sanitaire |

3 000 euros par défaut 6 000 euros pour les entreprises mettant soit en place un accord d'intéressement, soit un accord d'intéressement ou de participation lorsqu'elles ne sont pas soumises à l'obligation de mise en place de la participation (entreprises de moins de 50 salariés) 14 ( * ) Assujettissement au forfait social pour les entreprises de plus de 250 salariés |

Exonération des seules cotisations sociales , dans les mêmes plafonds que ceux définis dans le cadre du dispositif temporaire Assujettissement au forfait social pour les entreprises de plus de 250 salariés Assujettissement à l'IR et à la CSG-CRDS (9,7 %) |

|

Conditions de versement |

Employés dont la rémunération annuelle est inférieure à trois fois la valeur du SMIC annuel |

Employés dont la rémunération annuelle est inférieure à trois fois la valeur du SMIC annuel. Pour les employés situés au-dessus de ce seuil, ce sont les conditions d'exonération du dispositif pérenne qui s'appliquent |

Aucune |

Source : commission des finances du Sénat

Dans le dispositif nouveau et permanent de prime de partage de la valeur, les principales différences avec la PEPA tiennent à l'absence d'exonération d'impôt sur le revenu et de CSG-CRDS - sauf pour les primes versées du 1 er août 2022 au 31 décembre 2023 aux salariés dont la rémunération est inférieure à trois fois la valeur annuelle du SMIC - ainsi qu'à l'assujettissement au forfait social pour les entreprises de plus de 250 salariés.

2. Telle que proposée, la prime de partage de la valeur ne répond que très partiellement aux objectifs affichés par le Gouvernement et présente d'importants risques d'éviction, au détriment des salariés

a) Des plafonds de 3 000 euros et de 6 000 euros qui relèvent d'une seule logique d'affichage

Il convient tout d'abord de rappeler que ce dispositif de prime de partage de la valeur , régulièrement mis en avant par le Gouvernement pour soutenir le pouvoir d'achat des salariés, n'est pas une mesure qui dépend de l'État mais des entreprises . Ce sont les entreprises qui supporteront cet effort et qui devront la proposer à leurs salariés, parfois au détriment d'autres dispositifs qu'ils auraient pu vouloir privilégier, tels que l'intéressement (cf. infra ).

La prime de partage de la valeur, comme la PEPA auparavant, ne présente en effet théoriquement pas de coût net pour les finances publiques , puisqu'il s'agit d'un « manque à gagner » liées aux exonérations fiscale et sociale, mais sur des sommes qui auraient pu ne pas être versées en l'absence d'un tel dispositif. S'il est très difficile de disposer d'une estimation sur le montant d'impôt sur le revenu qui aurait été acquitté au titre du versement de cette prime, un exercice similaire a pu être conduit sur les cotisations sociales.

En 2019, il avait ainsi été estimé que les cotisations sociales non-perçues sur les versements de la PEPA représentaient environ 600 millions d'euros . Un amendement de M. Pierre Dharréville (Gauche démocrate et républicaine - NUPES), adopté à l'Assemblée nationale, précise que les exonérations de cotisations sociales prévues par le présent article seront entièrement compensées à la Sécurité sociale par le budget de l'État. Le rapporteur pour avis note que cet amendement était déjà satisfait, puisque, par défaut, lorsque la loi ne prévoit pas une dérogation explicite au principe de compensation intégrale des exonérations de cotisations sociales, celle-ci est obligatoire.

Au-delà de la question du « manque à gagner », le rapporteur pour avis s'interroge surtout sur la portée des plafonds proposés dans le présent article , portés de respectivement 1 000 et 2 000 euros dans le cadre de la PEPA à 3 000 et 6 000 euros pour la prime de partage de la valeur. Comme les données présentées précédemment l'ont montré, ces plafonds sont très largement supérieurs au montant moyen de prime perçu par les salariés bénéficiaires . Leur triplement relève donc d'une logique d'affichage , qui ne tient compte ni des capacités des entreprises, ni des rapports salariaux en leur sein, ni de l'expérience des précédentes PEPA.

Le plafond de 6 000 euros, applicable en cas d'existence d'un accord d'intéressement ou d'engagement à en conclure un, apparaît lui aussi très élevé par rapport au montant moyen perçu par un salarié au titre de l'intéressement et de la participation , de 1 409 euros en moyenne par bénéficiaire pour la participation et de 1 850 euros en moyenne par bénéficiaire pour l'intéressement en 2020 , contre respectivement 1 499 euros et 1 909 euros en 2019 15 ( * ) . Pour les années 2021 et 2022, et selon les premières données collectées par le gestionnaire d'actifs Amundi auprès de 115 000 entreprises, le montant moyen perçu au titre de ces deux dispositifs serait de 1 447 euros en 2021 et 1 702 euros depuis le début de l'année 2022.

Il est donc fort probable que les sommes versées au titre de la prime de partage de la valeur s'avèrent finalement bien inférieures aux plafonds affichés par le Gouvernement, à qu'il ne revient pas d'en déterminer le montant finalement versé.

b) Un dispositif qui interroge quant à une éventuelle rupture d'égalité devant les charges publiques

La prime de partage de la valeur, et notamment dans son dispositif transitoire, présente plusieurs difficultés au regard du principe d'égalité devant les charges publiques . Le rapporteur pour avis partage, à ce titre, la position du Conseil d'État. Dans son avis sur le projet de loi, celui-ci avait préconisé au Gouvernement de ramener la date limite du dispositif transitoire au 31 décembre 2023 , alors que le projet initial prévoyait une date limite au 31 décembre 2024.

La première difficulté tient au fait que le dispositif temporaire fait dépendre l'avantage fiscal qu'il établit de décisions unilatérales des employeurs , sans apporter de garantie suffisante à la réalisation de l'objectif poursuivi de protection du pouvoir d'achat. Il n'est par exemple pas indiqué dans quel sens les critères d'attribution doivent jouer, dans la perspective par exemple de soutenir le pouvoir d'achat des salariés les plus modestes. Le rapporteur pour avis note que l'État fait donc une nouvelle fois peser sur les entreprises la tâche de réaliser les arbitrages nécessaires au soutien du pouvoir d'achat des moins aisés . À cet égard, il apparaît nécessaire de conserver dans les critères d'attribution de la prime celui de la modulation en fonction du niveau de rémunération.

La deuxième difficulté résulte de la différence de traitement qui procède de l'octroi d'une prime défiscalisée , et potentiellement de 6 000 euros, entre les ménages. Par définition, l'exonération d'impôt sur le revenu s'appliquant sur la prime reçue par le seul salarié, elle ne tient pas compte des revenus des autres membres du foyer, des personnes à charge au sein de celui-ci ou encore des autres revenus que ceux tirés de l'activité salariée . Concrètement, une personne célibataire percevant un salaire de 2 500 euros par mois et une prime de partage de la valeur de 1 000 euros bénéficiera de la même exonération qu'une personne percevant 4 000 euros par mois, le même montant de prime et marié à une personne percevant un salaire de 5 000 euros par mois. La réintégration du montant de la prime exonérée dans le revenu fiscal de référence 16 ( * ) ne suffit pas à remédier à cette différence de traitement.

La troisième difficulté est liée à l'absence de tout dispositif de lissage visant à prévenir des effets de seuil . Dans le dispositif transitoire, le bénéfice de l'exonération fiscale est en effet réservé aux seuls salariés dont la rémunération est inférieure à trois fois le montant annuel du SMIC. Cette difficulté est toutefois pour partie résolue par le fait que la prime peut être versée, avec exonération des seules cotisations sociales, à l'ensemble des salariés, sans condition de rémunération.

c) Le risque non négligeable d'effets de substitution des éléments de rémunération

Comme pour la PEPA, il est expressément prévu que la prime de partage de la valeur ne puisse se substituer à aucun des éléments de rémunération versés par l'employeur ou qui deviennent obligatoires en vertu de règles légales, contractuelles ou d'usage. Son versement ne peut pas non plus se substituer à des augmentations de rémunération ni à des primes prévues par un accord salarial, par le contrat de travail ou par les usages en vigueur dans l'entreprise ou l'établissement public.

Ces dispositions semblent toutefois davantage relever d'une déclaration d'intention qu'être pourvues d'une réelle portée normative . Il serait par ailleurs impossible d'aller vérifier, à l'occasion de chacun des versements, que la prime respecte bien cette condition de non-substitution.

Dans une étude sur le versement de la PEPA sur le premier trimestre de l'année 2019 17 ( * ) , l'Insee relevait ainsi l'existence probable d'effets d'aubaine : « des établissements auraient sans doute versé, sous une forme différente, au moins une partie du montant de cette prime en l'absence de cette mesure. Net de cet effet d'aubaine, l'effet de la prime exceptionnelle sur la hausse des salaires est donc sans doute inférieur au montant versé par les entreprises au titre de cette prime ». L'Insee précisait que le salaire moyen par tête avait augmenté de 2,7 % sur le premier trimestre 2019, mais seulement de 1,3 % retranché du versement de la PEPA, soit un niveau de progression inférieur à celui constaté les trimestres précédents ou suivants (progressions supérieures à 1,5 %).

La pérennisation du dispositif de prime « exceptionnelle » ne pourrait que contribuer à accroître ces effets de substitution des hausses de salaire par le versement de la prime et ces effets d'aubaine . Cette substitution se traduirait également par un coût net pour l'État : si le dispositif de la prime de partage de la valeur est présenté comme neutre budgétairement, tel n'est pas le cas s'il vient à se substituer à des éléments de rémunération auparavant soumis à l'impôt sur le revenu et aux cotisations sociales.

La commission des affaires sociales de l'Assemblée nationale a adopté un amendement de M. Didier Martin (Renaissance) prévoyant que le Gouvernement remette au Parlement, avant le 30 juin 2024, un rapport d'évaluation de la prime de partage de la valeur, intégrant des données quantitatives sur le recours au dispositif et sur le respect du principe de non-substitution des éléments de rémunération et des augmentations de rémunération par la prime de partage de la valeur.

d) Le danger de « cannibaliser » les dispositifs d'intéressement et de remettre en cause tout le système de partage de la valeur promu depuis plusieurs décennies

Surtout, et c'est le principal risque sur lequel souhaite insister le rapporteur pour avis, la prime instaurée par l'article 1 er , si elle était pérennisée, se traduirait nécessairement par une substitution des dispositifs éprouvés de participation et d'intéressement par le versement d'une prime dénuée, en dépit de son nom, de tout lien avec le partage de la valeur .

L'Institut Montaigne parle ainsi, dans un rapport publié au mois de juillet 2022 18 ( * ) , du risque « de cannibalisation [de] l'intéressement et de la participation par des dispositifs conjoncturels ». C'est un constat entièrement partagé par le rapporteur pour avis , ainsi que par les trois ambassadeurs à l'intéressement et à la participation 19 ( * ) nommés par le Gouvernement, Mme Agnès Bricard, MM. Thibault Lanxade et François Perret.

Alors que, depuis la loi dite « Pacte » 20 ( * ) , le Gouvernement a porté ses efforts sur la simplification des dispositifs existants en matière d'intéressement et de participation, un objectif partagé par la commission des finances, il est surprenant qu'il défende maintenant un dispositif qui risque de les faire disparaître . L'article 1 er du présent projet de loi opère une confusion dommageable entre ce qui relève du court-terme , la préoccupation pour le pouvoir d'achat des moins aisés du fait de la hausse brutale et prolongée des prix à la consommation, et ce qui relève du plus long terme , le partage de la valeur au sein des entreprises.

Il n'y aura plus aucune incitation à mettre en place des accords de participation et d'intéressement si les entreprises peuvent recourir à un dispositif de prime certes plus facile à mettre en oeuvre, mais sans effet sur la cohésion des salariés au sein de l'entreprise et sur le partage d'objectifs communs . Les sommes perçues au titre de l'intéressement, si elles peuvent être facilement débloquées, présentent aussi l'avantage de permettre aux salariés de se constituer une épargne de long terme , placée, ce qui est un gage de protection en période de forte inflation .

Le risque d'éviction et de confusion est d'autant plus élevé que le régime fiscal et social prévu pour le versement de la prime de partage de la valeur dans son dispositif pérenne est le même que celui prévu pour les primes d'intéressement , avec un taux de CSG-CRDS de 9,7 % et l'exonération des cotisations sociales et patronales. Les sommes reçues au titre de l'intéressement ne sont par ailleurs pas soumises à l'impôt sur le revenu si elles sont affectées à un plan d'épargne d'entreprise, un plan d'épargne individuel ou un plan d'épargne pour la retraite collectif dans les 15 jours à compter de leur versement et dans la limite de 30 852 euros en 2021.

3. Des ajustements nécessaires

Les amendements adoptés par la commission des finances répondent à deux objectifs : éviter d'instaurer un dispositif pérenne en réponse à un événement conjoncturel et préserver les dispositifs de participation et d'intéressement , les plus à mêmes de conduire à un véritable partage de la valeur au profit des salariés.

Il est ainsi proposé de ne conserver que la partie « temporaire » du dispositif de prime de partage de la valeur, avec un bornage au 31 décembre 2023, à l'exception des entreprises de moins de 50 salariés, pour qui la possibilité de verser une prime sous les conditions précédemment décrites serait pérennisée.

Les salariés concernés auraient également le choix soit de bénéficier de la prime immédiatement, soit de percevoir ce montant de manière différée, sous la forme d'un supplément d'intéressement (amendement COM-309) . Ce dispositif ne pénaliserait pas les salariés les plus modestes et ayant besoin d'un soutien immédiat , tout en permettant à ceux qui le souhaitent de se constituer une épargne de plus long terme , qu'ils pourraient par exemple débloquer pour l'achat de leur résidence principale ou à l'occasion de la naissance d'un enfant. Selon l'étude d'Amundi précitée, en 2022, le ratio de salariés demandant un versement immédiat des sommes reçues au titre de la participation et de l'intéressement est resté stable à 30 %, contre 70 % des bénéficiaires préférant les placer sur un dispositif d'épargne salariale.

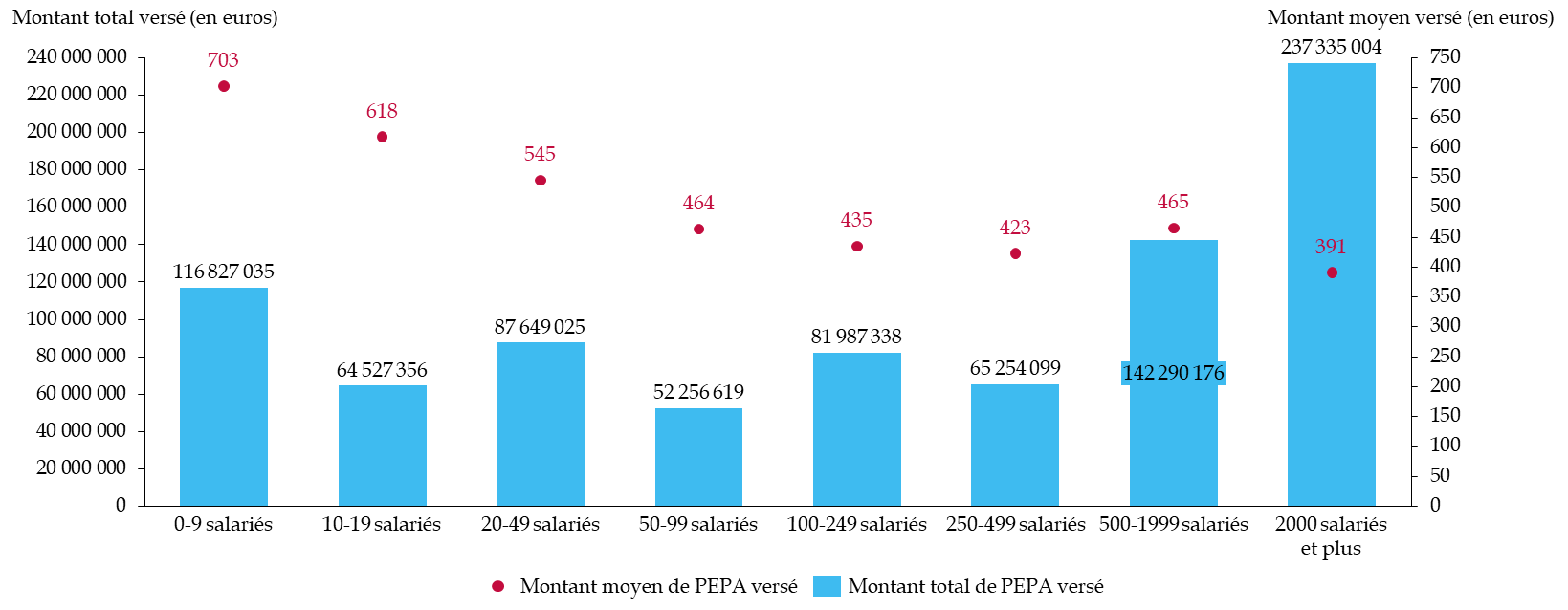

Les données disponibles tendent en effet à démontrer que les plus petites entreprises se sont davantage appuyées sur la PEPA que les plus grandes , avec un montant moyen par bénéficiaire plus élevé.

Montant total et moyen de PEPA versé

en 2022

selon la taille des entreprises

(en euros)

Source : commission des finances du Sénat, d'après les données disponibles dans l'étude d'impact de l'article 1 er du projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat

Il est en revanche proposé de borner le dispositif au 31 décembre 2023 pour les entreprises de plus de 50 salariés, et pour deux raisons. D'abord, le soutien au pouvoir d'achat ne peut prendre la forme que d'un dispositif temporaire, pour répondre à une situation conjoncturelle, en l'occurrence celle de la hausse brutale et persistante de l'inflation ( amendement COM-308 ). Pour remédier aux difficultés en matière de partage de la valeur, un problème structurel, c'est davantage une approche de long terme qui doit être privilégiée , appuyée sur les dispositifs anciens et éprouvés que sont la participation et l'intéressement.

Ensuite, il convient de laisser le temps aux petites et moyennes entreprises (PME) de prendre pleinement la mesure des dispositions proposées à l'article 3 du présent projet de loi, et qui visent justement et plus particulièrement à encourager la conclusion d'accords d'intéressement dans les PME.

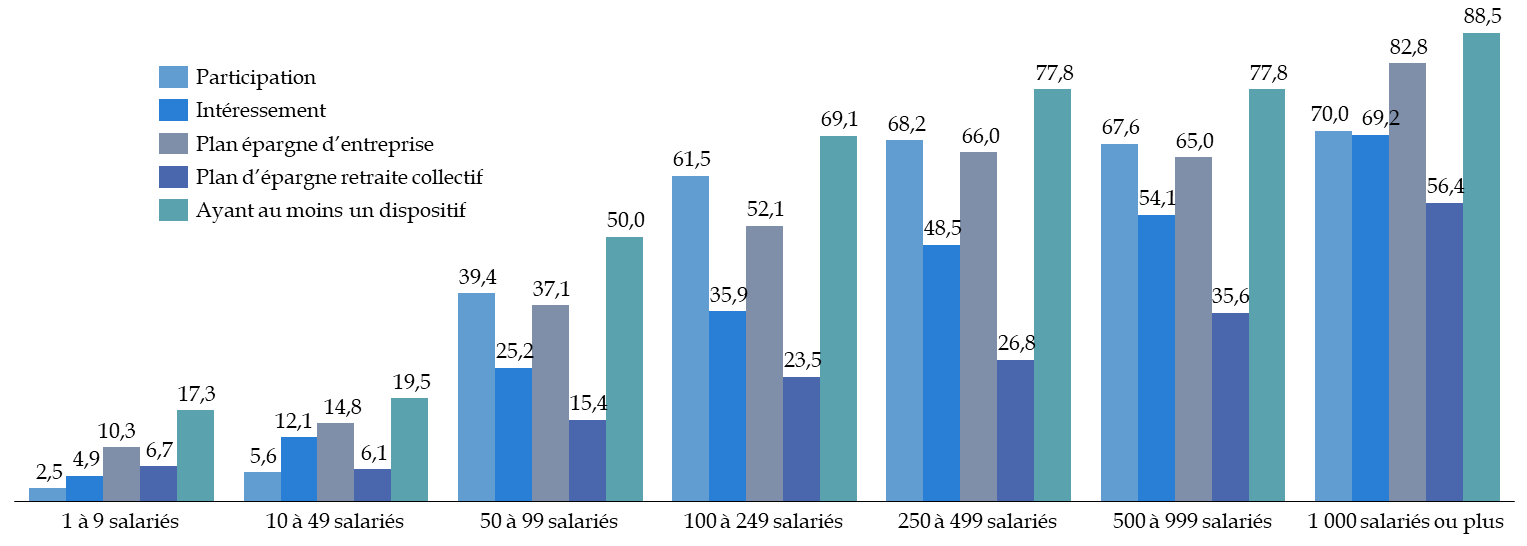

La Dares 21 ( * ) a publié le 28 avril 2022 les derniers résultats de son enquête sur la participation, l'intéressement et l'épargne salariale, qui porte sur l'année 2020 : la part des PME ayant conclu un accord d'intéressement ou disposant d'un instrument d'épargne salariale demeure en effet encore faible .

Part des salariés ayant accès à un

dispositif de participation,

d'intéressement ou d'épargne

salariale en 2020

Source : commission des finances du Sénat, d'après les données de l'enquête 2020 de la Dares sur la participation, l'intéressement et l'épargne salariale

Au total, 9,5 millions de salariés ont accès à au moins un dispositif de participation, d'intéressement ou à un plan d'épargne salariale en 2020. Le taux des salariés du secteur privé non agricole (52,8 %) bénéficiaires de ces dispositifs progresse ainsi de 1,4 point entre 2019 et 2020 , avec une hausse plus marquée au sein des entreprises de moins de cinquante salariés (+ 1,9 point), bien que le taux de salariés bénéficiaires demeure encore faible - 18,5 % en 2020 - et d'autant plus s'il n'est tenu compte que des seuls dispositifs de participation (4,2 %) ou d'intéressement (8,8 %).

Par ailleurs, la commission des finances propose deux autres ajustements qui ont trait aux problématiques d'égalité devant les charges publiques et des effets de substitution précédemment évoquées .

Pour remédier au risque de rupture d'égalité devant les charges publiques , souligné par le Conseil d'État dans son avis sur le projet de loi, la commission des finances propose qu' il soit tenu compte des revenus du foyer pour l'application ou non de l'exonération d'impôt sur le revenu (amendement COM-311) . Ainsi, une personne seule dont les revenus totaux excéderaient trois fois la valeur annuelle du SMIC ou un couple marié ou pacsé dont les ressources annuelles totales excéderaient six fois ce montant ne pourraient bénéficier de l'exonération de la prime de partage de la valeur.

Concernant les effets de substitution, le rapporteur pour avis relève que la commission des affaires sociales de l'Assemblée nationale a adopté un amendement de Mme Christine Le Nabour (Renaissance), modifié en séance par un amendement de la rapporteure, Mme Charlotte Parmentier Lecocq, visant à autoriser le versement de la prime en une ou plusieurs fois au cours de l'année civile, à la condition qu'elle ne soit pas versée mensuellement .

Le versement fractionné de la prime de partage de la valeur présente l'intérêt d'ajouter de la flexibilité pour les entreprises, et notamment pour les plus petites d'entre elles : le versement en une fois de la prime peut en effet représenter un effort de trésorerie important, qui doit pouvoir être lissé . Toutefois, le dispositif adopté par l'Assemblée nationale n'est pas entièrement satisfaisant en ce qu'il présente le risque d'encore accroître les effets de substitution des éléments de rémunération par la prime : tel qu'écrit, il serait tout à fait envisageable que la prime soit versée en onze fois par exemple, soit quasiment sur une base mensuelle. La commission des finances propose ainsi de limiter le nombre de versements, à quatre par an, soit une fois par trimestre (amendement COM-310) .

Enfin, sur un aspect plus symbolique, le rapporteur pour avis propose de revenir à la dénomination de prime « de pouvoir d'achat » : le partage de la valeur passe par des dispositifs tels que l'épargne salariale, et non par le versement, à la discrétion de l'employeur, d'une prime exceptionnelle, en réponse à une crise conjoncturelle ( amendement COM-308 ).

B. LA BAISSE DE COTISATIONS SOCIALES POUR LES TRAVAILLEURS INDÉPENDANTS : UN DISPOSITIF À PRÉCISER (ARTICLE 2)

1. En dépit des exonérations existantes, le niveau des cotisations sociales des indépendants sur les bas revenus atteint un niveau élevé

La catégorie professionnelle des indépendants se définit par la négative : ils se distinguent des salariés par l'absence de contrat de travail et par le fait qu'ils n'ont pas de lien de subordination juridique permanente à l'égard d'un donneur d'ordre. Au sein de cette catégorie, l'on retrouve différentes professions, parmi lesquelles les commerçants, les artisans, les professions libérales et les non-salariés agricoles

Selon le Conseil de la protection sociale des travailleurs indépendants (CPSTI), 3,4 millions de cotisants relevaient du champ de la Sécurité sociale des travailleurs indépendants 22 ( * ),23 ( * ) en 2020 : 36 % sont commerçants, 33 % sont artisans, 19 % sont des professionnels libéraux et 11 % sont en profession libérale non réglementée. Par ailleurs, 56 % sont auto-entrepreneurs, soit 1,9 million de micro-entreprises 24 ( * ) .

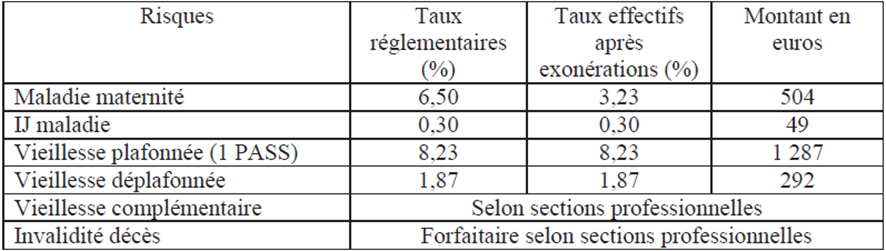

Les cotisations sociales des indépendants ne sont pas uniformes, en raison de la multiplicité des statuts, ce qui génère un système de prélèvement social complexe, avec des règles de calcul de l'assiette différentes et des taux très disparates. À titre d'exemple, sont présentés ci-dessous 25 ( * ) les taux de cotisations applicables pour un revenu annuel égal au SMIC, soit 15 632 euros net , pour les professionnels libéraux.

Cotisations applicables à un revenu égal au SMIC en 2022

Source : étude d'impact annexée au projet de loi

Des exonérations de cotisations sociales ont déjà été mises en place s'agissant des indépendants , parmi lesquelles :

- l'aide à la création ou à la reprise d'une entreprise (ACRE), qui concerne l'ensemble des indépendants 26 ( * ) et qui consiste en une exonération partielle de charges sociales ;

- l'exonération ou la réduction du taux de cotisations d'allocations familiales, qui s'applique lorsque le revenu annuel est inférieur à 140 % du plafond annuel de la sécurité sociale (PASS) 27 ( * ) ;

- l'exonération de cotisations d'assurance maladie et maternité lorsque le revenu annuel est inférieur à 110 % du PASS ;

- les exonérations temporaires mises en oeuvre en 2020, 2021 et début 2022 dans le contexte de la crise sanitaire liée à la COVID-19.

En dépit de ces exonérations, le Haut Conseil pour le financement de la protection sociale (HCFi-PS) 28 ( * ) relève que le taux effectif de prélèvement social pour les indépendants aux faibles revenus est lourd en comparaison de celui dû par les salariés disposant d'un salaire comparable 29 ( * ) , étant rappelé que la protection sociale des salariés est en partie financée par les cotisations de l'employeur.

Les dispositifs d'allègements généraux applicables aux salariés, en particulier sur les bas salaires jusqu'à 1,6 SMIC, ont contribué à réduire fortement les cotisations sociales tant des salariés que des employeurs. Il en résulte, selon le HCFi-PS, des inégalités de prélèvements au détriment des indépendants à ces niveaux de salaires . En outre, le Haut Conseil souligne un moindre retour sur prélèvements pour les indépendants par rapport aux salariés , le poids des prélèvements non contributifs dans l'assiette des cotisations étant supérieur pour les indépendants par rapport aux salariés.

Cette situation s'inscrit dans un contexte structurel de fortes disparités de revenu chez les indépendants, qui se matérialise par une proportion élevée de bas revenus . Selon l'étude d'impact annexée au présent projet de loi, « pour près d'un quart des travailleurs indépendants non agricoles (22 %), comme pour plus d'un tiers des travailleurs indépendant agricoles, les revenus net d'activité annuels sont en effet inférieurs à la moitié du SMIC annuel ».

2. Un dispositif pérenne destiné à réduire les cotisations sociales des indépendants disposant d'un revenu inférieur ou égal à 1,6 SMIC

a) Le présent article se contente d'une modification du cadre législatif existant sans préciser le niveau de la baisse des cotisations sociales

Le présent article procède à différentes clarifications et modifications de dispositions législatives au sein du livre VI du code de la sécurité sociale (CSS), qui concerne les travailleurs indépendants, et du code rural et de la pêche maritime, concernant les non-salariés agricoles.

Il est ainsi prévu :

- l'établissement de bornes à l'écart entre les taux applicables pour ces cotisations entre les cotisations maladie et maternité dues par les commerçants et artisans, d'un côté, et par les professionnels libéraux, d'un autre, en-dessous d'un seuil de revenu fixé par décret : cet écart doit être compris entre 0,3 à 0,7 point. Il prévoit par ailleurs que les taux sont identiques pour les revenus supérieurs audit seuil ;

- une définition du seuil de revenu en-dessous duquel les cotisations maladie et maternité des travailleurs indépendants font par principe l'objet d'une réduction, à savoir 1,1 fois la valeur du PASS . En outre, le présent article prévoit que pour les artisans et commerçants disposant d'un revenu inférieur à un seuil défini par décret, ce taux de cotisations est nul ;

- l'encadrement par décret des modalités d'appréciation de l'équivalence des taux entre les travailleurs indépendants « classiques » et les micro-entrepreneurs, dont le principe est déjà inscrit à l'article L. 613-7 du code.

Reste que le pouvoir réglementaire est seul compétent pour la fixation des taux de cotisations sociales applicables aux travailleurs indépendants. Le dispositif proposé sera donc mis en oeuvre par décret.

Lors de l'examen du texte à l'Assemblée nationale, outre plusieurs amendements rédactionnels et de coordination, a été adopté un amendement clarifiant les modalités de calculs des cotisations maladie des conjoints collaborateurs dans le cadre du dispositif proposé.

b) Un dispositif détaillé dans l'étude d'impact

Le dispositif proposé est, en fait, présenté dans l'étude d'impact du présent article. Il vise à baisser les cotisations d'assurance maladie pour les revenus jusqu'à 60 % du PASS, soit environ 1,6 fois le SMIC.

Le dispositif proposé, qui a vocation à être pérenne, répond à deux objectifs.

En premier lieu, il a vocation à soutenir le pouvoir d'achat des indépendants disposant d'un revenu faible ou modéré . La mesure s'inscrit ainsi en cohérence avec celles déjà mises en places ou proposées dans le présent projet de loi et dans le projet de loi de finances rectificative pour 2022, qui ne s'appliquent pas, par nature, aux indépendants, telles que l'indexation du SMIC sur l'inflation et la revalorisation de l'indice des fonctionnaires et des prestations sociales. Elle vise les indépendants disposant d'un revenu faible ou modeste 30 ( * ) et qui ont le plus besoin du soutien de leur pouvoir d'achat.

Le second objectif du dispositif proposé est davantage structurel. En baissant les cotisations d'une partie des indépendants, il tend à renforcer la convergence entre l'effort contributif des travailleurs indépendants et celui des salariés pour l'acquisition des mêmes droits, dans un contexte d'inégalité de prélèvements et d'un moindre retour sur prélèvements en défaveur des premiers 31 ( * ) .