II. EXAMEN DES ARTICLES

A. LA PRIME DE PARTAGE DE LA VALEUR : UN MÉCANISME À MIEUX CALIBRER (ARTICLE 1ER)

1. Présentée comme le relais de la prime exceptionnelle de pouvoir d'achat, la prime de partage de la valeur s'en distingue par son caractère pérenne et par son régime social et fiscal

a) La pérennisation d'une prime initialement conçue comme temporaire et exceptionnelle

La possibilité, pour les employeurs éligibles 5 ( * ) , de verser une prime exceptionnelle de pouvoir d'achat (PEPA) faisait partie des mesures législatives et temporaires adoptées pour répondre au mouvement dit des « Gilets jaunes » 6 ( * ) . Il revenait à chaque entreprise de décider de la verser et de définir son montant, étant entendu que ce dernier pouvait être modulé selon des critères tels que la rémunération, le niveau de classification, la durée de présence effective dans l'entreprise ou encore la durée de travail du salarié.

Le principe de cette prime était de soutenir le pouvoir d'achat en apportant aux salariés un complément de rémunération entièrement exonéré d'impôt sur le revenu et de cotisations sociales . Dans le dispositif original, cette prime pouvait être versée une fois, sur la seule année 2019. Le bénéfice des exonérations fiscale et sociale n'était ouvert que dans la limite de 1 000 euros et pour les salariés dont la rémunération était inférieure à trois fois la valeur annuelle du salaire minimum de croissance (SMIC).

L'article 7 de la loi de financement de la sécurité sociale pour 2020 7 ( * ) a prolongé le dispositif de la PEPA jusqu'au 30 juin 2020 , mais en restreignant son versement aux seules entreprises ayant conclu un accord d'intéressement . L'objectif était en effet, au-delà du dispositif temporaire, d' inciter les entreprises à mettre en place des dispositifs de participation et d'intéressement pour les salariés. Dans le contexte de l'épidémie de covid-19 et de l'état d'urgence sanitaire, il a été décidé d'assouplir les conditions de versement de la PEPA jugées trop rigides et peu adaptées à la crise, et de prolonger son versement notamment pour valoriser le travail de certains personnels pendant le confinement et la crise sanitaire .

Par ordonnance 8 ( * ) , le Gouvernement a donc repoussé la date limite de versement au 31 août 2020, levé la condition de l'existence d'un accord d'intéressement pour le versement de la prime dans la limite du plafond de 1 000 euros et relevé le plafond à 2 000 euros pour les entreprises disposant d'un accord d'intéressement 9 ( * ) . Le délai de versement a une nouvelle fois été prolongé par la troisième loi de finances rectificative pour 2020 10 ( * ) , au 31 décembre 2020 .

Enfin, l'article 4 de la première loi de finances rectificative pour 2021 11 ( * ) a conduit à une nouvelle reconduction de la PEPA , qui pouvait être versée par les employeurs éligibles du 1 er juin 2021 au 31 mars 2022 . Le double plafond de 1 000 euros et de 2 000 euros était conservé, avec toutefois l'ajout d'une autre situation dans laquelle les employeurs pouvaient verser une prime allant jusqu'à 2 000 euros : s'ils avaient conclu un accord de branche ou un accord d'entreprise identifiant les salariés dits de « la deuxième ligne » 12 ( * ) . À l'initiative du Sénat, une troisième situation avait été ajoutée : les entreprises de moins de 50 salariés pouvaient verser jusqu'à 2 000 euros , sans condition.

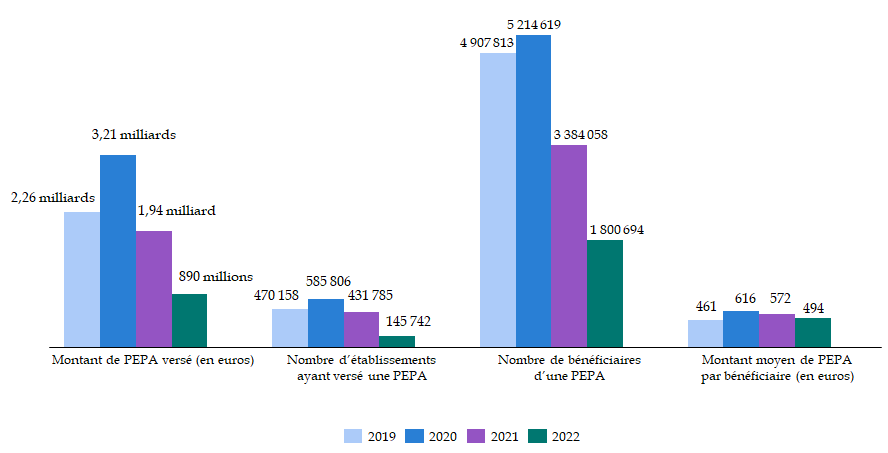

Les données disponibles sur le versement de la PEPA, sous ses diverses formes, témoignent d'un essoufflement significatif après la crise sanitaire en 2020 : le montant moyen perçu ne se maintient que parce que le montant total versé et le nombre de bénéficiaires baissent conjointement.

Montant total et moyen de PEPA versé entre 2019

et 2022,

nombre d'entreprises ayant versé une PEPA et nombre de

bénéficiaires

Source : commission des finances du Sénat, d'après les données disponibles dans l'étude d'impact annexée au projet de loi

Au regard des renouvellements successifs de la PEPA, toujours conçue comme un dispositif temporaire, la prime de partage de la valeur se distinguerait du dispositif privilégié depuis 2019 en ce qu'elle serait pérenne.

b) Un dispositif complexe, dont le régime fiscal et social varie selon la date de versement de la prime

L'article 1 er du présent projet de loi prévoit la création d'une prime de partage de la valeur , qui viendrait prendre le relais de la prime exceptionnelle de pouvoir d'achat (PEPA), sous la réserve d'ajustements majeurs relatifs à son caractère pérenne et à son régime social et fiscal.

Les bénéficiaires et les conditions d'octroi de la prime de partage de la valeur seraient les mêmes que pour la PEPA. La prime de partage de la valeur bénéficierait aux salariés, aux intérimaires, aux agents publics relevant d'un établissement public et aux travailleurs handicapés employés dans des établissements d'aide et des services d'aide par le travail. Son montant pourrait être modulé en fonction de la rémunération, du niveau de classification, de la durée de présence effective, de la durée de travail et de l'ancienneté 13 ( * ) des bénéficiaires . À l'instar de la PEPA, elle ne pourrait se substituer à aucun des éléments de rémunération , ni à des augmentations de rémunération ou à des primes prévues par un accord salarial, par le contrat de travail ou par les usages en vigueur dans l'entreprise ou dans l'établissement public. Le montant de la prime devrait enfin faire l'objet d'un accord d'entreprise ou de groupe ou, à défaut, d'une décision unilatérale de l'employeur.

En revanche, le régime fiscal et social de la prime de partage de la valeur diffère de celui qui était prévu pour la PEPA. De plus, et il s'agit là d'une source de complexité supplémentaire , ce régime varie selon que la prime sera versée avant ou après le 31 décembre 2023 et selon que la rémunération des salariés est ou non inférieure à trois fois la valeur annuelle du SMIC (soit 59 241 euros brut au 1 er mai 2022 avant l'augmentation prévue le 1 er août 2022).

Comparaison des dispositifs de prime exceptionnelle de

pouvoir d'achat

et de prime de partage de la valeur

|

Prime exceptionnelle de pouvoir d'achat |

Prime de partage de la valeur - dispositif « temporaire » |

Prime de partage de la valeur - dispositif « permanent » |

|

|

Durée de versement |

Dans la dernière version , du 1 er juin 2021 au 31 mars 2022 |

Du 1 er août 2022 au 31 décembre 2023 |

Pérenne |

|

Montant maximal exonéré d'impôt sur le revenu, de CSG-CRDS et de cotisations sociales |

1 000 euros pour les entreprises de cinquante salariés ou plus n'ayant pas mis en place d'accord d'intéressement 2 000 euros pour les entreprises de moins de cinquante salariés et pour les entreprises de plus de cinquante salariés ayant mis en place un accord d'intéressement ou couverte par un accord de branche ou d'entreprise prévoyant la valorisation des métiers dits de « deuxième ligne » dans le cadre de la crise sanitaire |

3 000 euros par défaut 6 000 euros pour les entreprises mettant soit en place un accord d'intéressement, soit un accord d'intéressement ou de participation lorsqu'elles ne sont pas soumises à l'obligation de mise en place de la participation (entreprises de moins de 50 salariés) 14 ( * ) Assujettissement au forfait social pour les entreprises de plus de 250 salariés |

Exonération des seules cotisations sociales , dans les mêmes plafonds que ceux définis dans le cadre du dispositif temporaire Assujettissement au forfait social pour les entreprises de plus de 250 salariés Assujettissement à l'IR et à la CSG-CRDS (9,7 %) |

|

Conditions de versement |

Employés dont la rémunération annuelle est inférieure à trois fois la valeur du SMIC annuel |

Employés dont la rémunération annuelle est inférieure à trois fois la valeur du SMIC annuel. Pour les employés situés au-dessus de ce seuil, ce sont les conditions d'exonération du dispositif pérenne qui s'appliquent |

Aucune |

Source : commission des finances du Sénat

Dans le dispositif nouveau et permanent de prime de partage de la valeur, les principales différences avec la PEPA tiennent à l'absence d'exonération d'impôt sur le revenu et de CSG-CRDS - sauf pour les primes versées du 1 er août 2022 au 31 décembre 2023 aux salariés dont la rémunération est inférieure à trois fois la valeur annuelle du SMIC - ainsi qu'à l'assujettissement au forfait social pour les entreprises de plus de 250 salariés.

2. Telle que proposée, la prime de partage de la valeur ne répond que très partiellement aux objectifs affichés par le Gouvernement et présente d'importants risques d'éviction, au détriment des salariés

a) Des plafonds de 3 000 euros et de 6 000 euros qui relèvent d'une seule logique d'affichage

Il convient tout d'abord de rappeler que ce dispositif de prime de partage de la valeur , régulièrement mis en avant par le Gouvernement pour soutenir le pouvoir d'achat des salariés, n'est pas une mesure qui dépend de l'État mais des entreprises . Ce sont les entreprises qui supporteront cet effort et qui devront la proposer à leurs salariés, parfois au détriment d'autres dispositifs qu'ils auraient pu vouloir privilégier, tels que l'intéressement (cf. infra ).

La prime de partage de la valeur, comme la PEPA auparavant, ne présente en effet théoriquement pas de coût net pour les finances publiques , puisqu'il s'agit d'un « manque à gagner » liées aux exonérations fiscale et sociale, mais sur des sommes qui auraient pu ne pas être versées en l'absence d'un tel dispositif. S'il est très difficile de disposer d'une estimation sur le montant d'impôt sur le revenu qui aurait été acquitté au titre du versement de cette prime, un exercice similaire a pu être conduit sur les cotisations sociales.

En 2019, il avait ainsi été estimé que les cotisations sociales non-perçues sur les versements de la PEPA représentaient environ 600 millions d'euros . Un amendement de M. Pierre Dharréville (Gauche démocrate et républicaine - NUPES), adopté à l'Assemblée nationale, précise que les exonérations de cotisations sociales prévues par le présent article seront entièrement compensées à la Sécurité sociale par le budget de l'État. Le rapporteur pour avis note que cet amendement était déjà satisfait, puisque, par défaut, lorsque la loi ne prévoit pas une dérogation explicite au principe de compensation intégrale des exonérations de cotisations sociales, celle-ci est obligatoire.

Au-delà de la question du « manque à gagner », le rapporteur pour avis s'interroge surtout sur la portée des plafonds proposés dans le présent article , portés de respectivement 1 000 et 2 000 euros dans le cadre de la PEPA à 3 000 et 6 000 euros pour la prime de partage de la valeur. Comme les données présentées précédemment l'ont montré, ces plafonds sont très largement supérieurs au montant moyen de prime perçu par les salariés bénéficiaires . Leur triplement relève donc d'une logique d'affichage , qui ne tient compte ni des capacités des entreprises, ni des rapports salariaux en leur sein, ni de l'expérience des précédentes PEPA.

Le plafond de 6 000 euros, applicable en cas d'existence d'un accord d'intéressement ou d'engagement à en conclure un, apparaît lui aussi très élevé par rapport au montant moyen perçu par un salarié au titre de l'intéressement et de la participation , de 1 409 euros en moyenne par bénéficiaire pour la participation et de 1 850 euros en moyenne par bénéficiaire pour l'intéressement en 2020 , contre respectivement 1 499 euros et 1 909 euros en 2019 15 ( * ) . Pour les années 2021 et 2022, et selon les premières données collectées par le gestionnaire d'actifs Amundi auprès de 115 000 entreprises, le montant moyen perçu au titre de ces deux dispositifs serait de 1 447 euros en 2021 et 1 702 euros depuis le début de l'année 2022.

Il est donc fort probable que les sommes versées au titre de la prime de partage de la valeur s'avèrent finalement bien inférieures aux plafonds affichés par le Gouvernement, à qu'il ne revient pas d'en déterminer le montant finalement versé.

b) Un dispositif qui interroge quant à une éventuelle rupture d'égalité devant les charges publiques

La prime de partage de la valeur, et notamment dans son dispositif transitoire, présente plusieurs difficultés au regard du principe d'égalité devant les charges publiques . Le rapporteur pour avis partage, à ce titre, la position du Conseil d'État. Dans son avis sur le projet de loi, celui-ci avait préconisé au Gouvernement de ramener la date limite du dispositif transitoire au 31 décembre 2023 , alors que le projet initial prévoyait une date limite au 31 décembre 2024.

La première difficulté tient au fait que le dispositif temporaire fait dépendre l'avantage fiscal qu'il établit de décisions unilatérales des employeurs , sans apporter de garantie suffisante à la réalisation de l'objectif poursuivi de protection du pouvoir d'achat. Il n'est par exemple pas indiqué dans quel sens les critères d'attribution doivent jouer, dans la perspective par exemple de soutenir le pouvoir d'achat des salariés les plus modestes. Le rapporteur pour avis note que l'État fait donc une nouvelle fois peser sur les entreprises la tâche de réaliser les arbitrages nécessaires au soutien du pouvoir d'achat des moins aisés . À cet égard, il apparaît nécessaire de conserver dans les critères d'attribution de la prime celui de la modulation en fonction du niveau de rémunération.

La deuxième difficulté résulte de la différence de traitement qui procède de l'octroi d'une prime défiscalisée , et potentiellement de 6 000 euros, entre les ménages. Par définition, l'exonération d'impôt sur le revenu s'appliquant sur la prime reçue par le seul salarié, elle ne tient pas compte des revenus des autres membres du foyer, des personnes à charge au sein de celui-ci ou encore des autres revenus que ceux tirés de l'activité salariée . Concrètement, une personne célibataire percevant un salaire de 2 500 euros par mois et une prime de partage de la valeur de 1 000 euros bénéficiera de la même exonération qu'une personne percevant 4 000 euros par mois, le même montant de prime et marié à une personne percevant un salaire de 5 000 euros par mois. La réintégration du montant de la prime exonérée dans le revenu fiscal de référence 16 ( * ) ne suffit pas à remédier à cette différence de traitement.

La troisième difficulté est liée à l'absence de tout dispositif de lissage visant à prévenir des effets de seuil . Dans le dispositif transitoire, le bénéfice de l'exonération fiscale est en effet réservé aux seuls salariés dont la rémunération est inférieure à trois fois le montant annuel du SMIC. Cette difficulté est toutefois pour partie résolue par le fait que la prime peut être versée, avec exonération des seules cotisations sociales, à l'ensemble des salariés, sans condition de rémunération.

c) Le risque non négligeable d'effets de substitution des éléments de rémunération

Comme pour la PEPA, il est expressément prévu que la prime de partage de la valeur ne puisse se substituer à aucun des éléments de rémunération versés par l'employeur ou qui deviennent obligatoires en vertu de règles légales, contractuelles ou d'usage. Son versement ne peut pas non plus se substituer à des augmentations de rémunération ni à des primes prévues par un accord salarial, par le contrat de travail ou par les usages en vigueur dans l'entreprise ou l'établissement public.

Ces dispositions semblent toutefois davantage relever d'une déclaration d'intention qu'être pourvues d'une réelle portée normative . Il serait par ailleurs impossible d'aller vérifier, à l'occasion de chacun des versements, que la prime respecte bien cette condition de non-substitution.

Dans une étude sur le versement de la PEPA sur le premier trimestre de l'année 2019 17 ( * ) , l'Insee relevait ainsi l'existence probable d'effets d'aubaine : « des établissements auraient sans doute versé, sous une forme différente, au moins une partie du montant de cette prime en l'absence de cette mesure. Net de cet effet d'aubaine, l'effet de la prime exceptionnelle sur la hausse des salaires est donc sans doute inférieur au montant versé par les entreprises au titre de cette prime ». L'Insee précisait que le salaire moyen par tête avait augmenté de 2,7 % sur le premier trimestre 2019, mais seulement de 1,3 % retranché du versement de la PEPA, soit un niveau de progression inférieur à celui constaté les trimestres précédents ou suivants (progressions supérieures à 1,5 %).

La pérennisation du dispositif de prime « exceptionnelle » ne pourrait que contribuer à accroître ces effets de substitution des hausses de salaire par le versement de la prime et ces effets d'aubaine . Cette substitution se traduirait également par un coût net pour l'État : si le dispositif de la prime de partage de la valeur est présenté comme neutre budgétairement, tel n'est pas le cas s'il vient à se substituer à des éléments de rémunération auparavant soumis à l'impôt sur le revenu et aux cotisations sociales.

La commission des affaires sociales de l'Assemblée nationale a adopté un amendement de M. Didier Martin (Renaissance) prévoyant que le Gouvernement remette au Parlement, avant le 30 juin 2024, un rapport d'évaluation de la prime de partage de la valeur, intégrant des données quantitatives sur le recours au dispositif et sur le respect du principe de non-substitution des éléments de rémunération et des augmentations de rémunération par la prime de partage de la valeur.

d) Le danger de « cannibaliser » les dispositifs d'intéressement et de remettre en cause tout le système de partage de la valeur promu depuis plusieurs décennies

Surtout, et c'est le principal risque sur lequel souhaite insister le rapporteur pour avis, la prime instaurée par l'article 1 er , si elle était pérennisée, se traduirait nécessairement par une substitution des dispositifs éprouvés de participation et d'intéressement par le versement d'une prime dénuée, en dépit de son nom, de tout lien avec le partage de la valeur .

L'Institut Montaigne parle ainsi, dans un rapport publié au mois de juillet 2022 18 ( * ) , du risque « de cannibalisation [de] l'intéressement et de la participation par des dispositifs conjoncturels ». C'est un constat entièrement partagé par le rapporteur pour avis , ainsi que par les trois ambassadeurs à l'intéressement et à la participation 19 ( * ) nommés par le Gouvernement, Mme Agnès Bricard, MM. Thibault Lanxade et François Perret.

Alors que, depuis la loi dite « Pacte » 20 ( * ) , le Gouvernement a porté ses efforts sur la simplification des dispositifs existants en matière d'intéressement et de participation, un objectif partagé par la commission des finances, il est surprenant qu'il défende maintenant un dispositif qui risque de les faire disparaître . L'article 1 er du présent projet de loi opère une confusion dommageable entre ce qui relève du court-terme , la préoccupation pour le pouvoir d'achat des moins aisés du fait de la hausse brutale et prolongée des prix à la consommation, et ce qui relève du plus long terme , le partage de la valeur au sein des entreprises.

Il n'y aura plus aucune incitation à mettre en place des accords de participation et d'intéressement si les entreprises peuvent recourir à un dispositif de prime certes plus facile à mettre en oeuvre, mais sans effet sur la cohésion des salariés au sein de l'entreprise et sur le partage d'objectifs communs . Les sommes perçues au titre de l'intéressement, si elles peuvent être facilement débloquées, présentent aussi l'avantage de permettre aux salariés de se constituer une épargne de long terme , placée, ce qui est un gage de protection en période de forte inflation .

Le risque d'éviction et de confusion est d'autant plus élevé que le régime fiscal et social prévu pour le versement de la prime de partage de la valeur dans son dispositif pérenne est le même que celui prévu pour les primes d'intéressement , avec un taux de CSG-CRDS de 9,7 % et l'exonération des cotisations sociales et patronales. Les sommes reçues au titre de l'intéressement ne sont par ailleurs pas soumises à l'impôt sur le revenu si elles sont affectées à un plan d'épargne d'entreprise, un plan d'épargne individuel ou un plan d'épargne pour la retraite collectif dans les 15 jours à compter de leur versement et dans la limite de 30 852 euros en 2021.

3. Des ajustements nécessaires

Les amendements adoptés par la commission des finances répondent à deux objectifs : éviter d'instaurer un dispositif pérenne en réponse à un événement conjoncturel et préserver les dispositifs de participation et d'intéressement , les plus à mêmes de conduire à un véritable partage de la valeur au profit des salariés.

Il est ainsi proposé de ne conserver que la partie « temporaire » du dispositif de prime de partage de la valeur, avec un bornage au 31 décembre 2023, à l'exception des entreprises de moins de 50 salariés, pour qui la possibilité de verser une prime sous les conditions précédemment décrites serait pérennisée.

Les salariés concernés auraient également le choix soit de bénéficier de la prime immédiatement, soit de percevoir ce montant de manière différée, sous la forme d'un supplément d'intéressement (amendement COM-309) . Ce dispositif ne pénaliserait pas les salariés les plus modestes et ayant besoin d'un soutien immédiat , tout en permettant à ceux qui le souhaitent de se constituer une épargne de plus long terme , qu'ils pourraient par exemple débloquer pour l'achat de leur résidence principale ou à l'occasion de la naissance d'un enfant. Selon l'étude d'Amundi précitée, en 2022, le ratio de salariés demandant un versement immédiat des sommes reçues au titre de la participation et de l'intéressement est resté stable à 30 %, contre 70 % des bénéficiaires préférant les placer sur un dispositif d'épargne salariale.

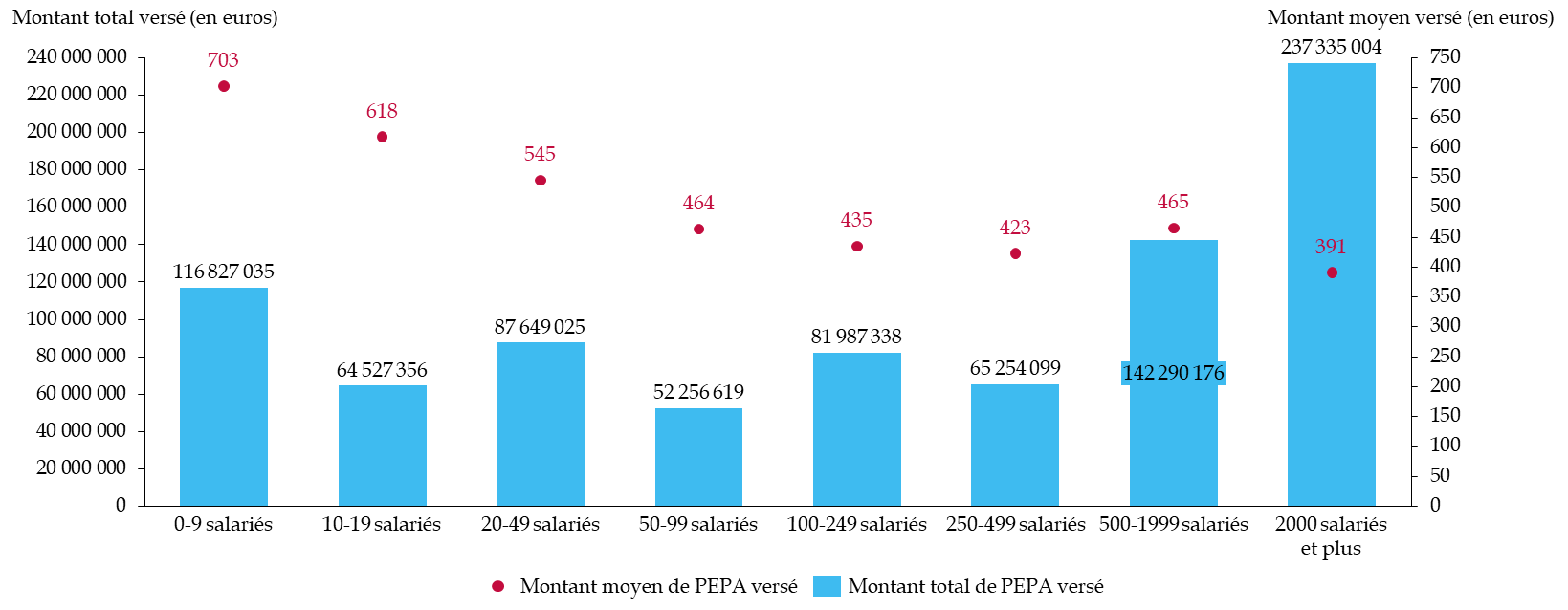

Les données disponibles tendent en effet à démontrer que les plus petites entreprises se sont davantage appuyées sur la PEPA que les plus grandes , avec un montant moyen par bénéficiaire plus élevé.

Montant total et moyen de PEPA versé

en 2022

selon la taille des entreprises

(en euros)

Source : commission des finances du Sénat, d'après les données disponibles dans l'étude d'impact de l'article 1 er du projet de loi portant mesures d'urgence pour la protection du pouvoir d'achat

Il est en revanche proposé de borner le dispositif au 31 décembre 2023 pour les entreprises de plus de 50 salariés, et pour deux raisons. D'abord, le soutien au pouvoir d'achat ne peut prendre la forme que d'un dispositif temporaire, pour répondre à une situation conjoncturelle, en l'occurrence celle de la hausse brutale et persistante de l'inflation ( amendement COM-308 ). Pour remédier aux difficultés en matière de partage de la valeur, un problème structurel, c'est davantage une approche de long terme qui doit être privilégiée , appuyée sur les dispositifs anciens et éprouvés que sont la participation et l'intéressement.

Ensuite, il convient de laisser le temps aux petites et moyennes entreprises (PME) de prendre pleinement la mesure des dispositions proposées à l'article 3 du présent projet de loi, et qui visent justement et plus particulièrement à encourager la conclusion d'accords d'intéressement dans les PME.

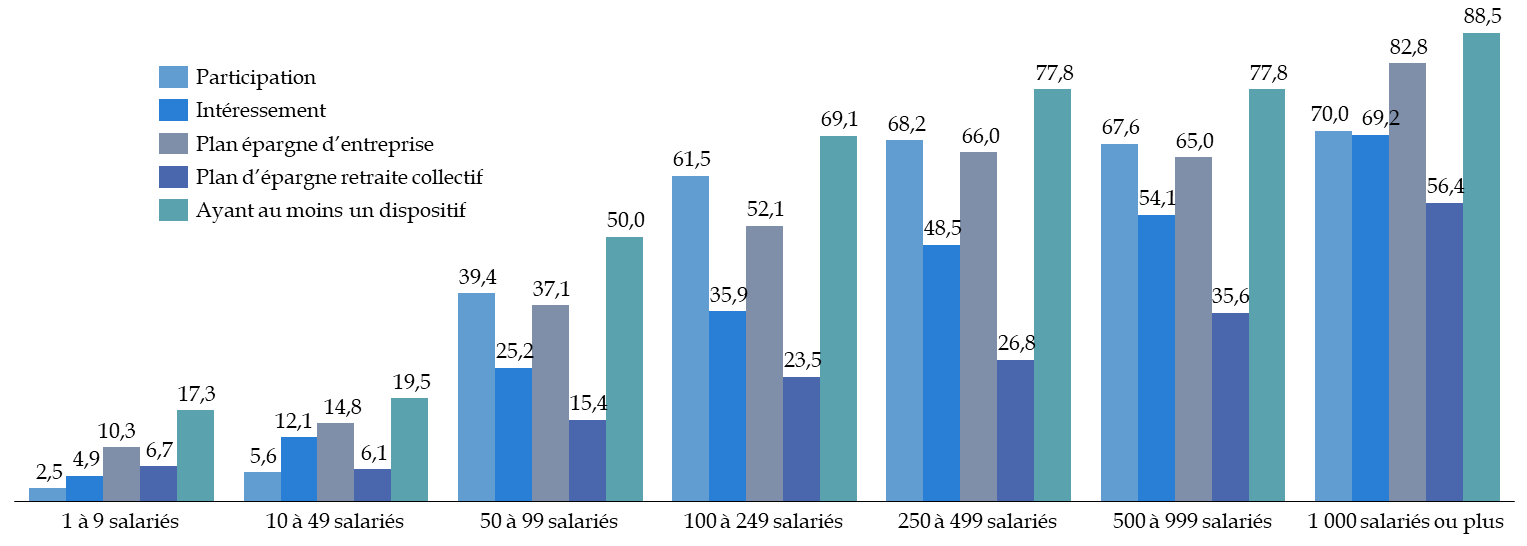

La Dares 21 ( * ) a publié le 28 avril 2022 les derniers résultats de son enquête sur la participation, l'intéressement et l'épargne salariale, qui porte sur l'année 2020 : la part des PME ayant conclu un accord d'intéressement ou disposant d'un instrument d'épargne salariale demeure en effet encore faible .

Part des salariés ayant accès à un

dispositif de participation,

d'intéressement ou d'épargne

salariale en 2020

Source : commission des finances du Sénat, d'après les données de l'enquête 2020 de la Dares sur la participation, l'intéressement et l'épargne salariale

Au total, 9,5 millions de salariés ont accès à au moins un dispositif de participation, d'intéressement ou à un plan d'épargne salariale en 2020. Le taux des salariés du secteur privé non agricole (52,8 %) bénéficiaires de ces dispositifs progresse ainsi de 1,4 point entre 2019 et 2020 , avec une hausse plus marquée au sein des entreprises de moins de cinquante salariés (+ 1,9 point), bien que le taux de salariés bénéficiaires demeure encore faible - 18,5 % en 2020 - et d'autant plus s'il n'est tenu compte que des seuls dispositifs de participation (4,2 %) ou d'intéressement (8,8 %).

Par ailleurs, la commission des finances propose deux autres ajustements qui ont trait aux problématiques d'égalité devant les charges publiques et des effets de substitution précédemment évoquées .

Pour remédier au risque de rupture d'égalité devant les charges publiques , souligné par le Conseil d'État dans son avis sur le projet de loi, la commission des finances propose qu' il soit tenu compte des revenus du foyer pour l'application ou non de l'exonération d'impôt sur le revenu (amendement COM-311) . Ainsi, une personne seule dont les revenus totaux excéderaient trois fois la valeur annuelle du SMIC ou un couple marié ou pacsé dont les ressources annuelles totales excéderaient six fois ce montant ne pourraient bénéficier de l'exonération de la prime de partage de la valeur.

Concernant les effets de substitution, le rapporteur pour avis relève que la commission des affaires sociales de l'Assemblée nationale a adopté un amendement de Mme Christine Le Nabour (Renaissance), modifié en séance par un amendement de la rapporteure, Mme Charlotte Parmentier Lecocq, visant à autoriser le versement de la prime en une ou plusieurs fois au cours de l'année civile, à la condition qu'elle ne soit pas versée mensuellement .

Le versement fractionné de la prime de partage de la valeur présente l'intérêt d'ajouter de la flexibilité pour les entreprises, et notamment pour les plus petites d'entre elles : le versement en une fois de la prime peut en effet représenter un effort de trésorerie important, qui doit pouvoir être lissé . Toutefois, le dispositif adopté par l'Assemblée nationale n'est pas entièrement satisfaisant en ce qu'il présente le risque d'encore accroître les effets de substitution des éléments de rémunération par la prime : tel qu'écrit, il serait tout à fait envisageable que la prime soit versée en onze fois par exemple, soit quasiment sur une base mensuelle. La commission des finances propose ainsi de limiter le nombre de versements, à quatre par an, soit une fois par trimestre (amendement COM-310) .

Enfin, sur un aspect plus symbolique, le rapporteur pour avis propose de revenir à la dénomination de prime « de pouvoir d'achat » : le partage de la valeur passe par des dispositifs tels que l'épargne salariale, et non par le versement, à la discrétion de l'employeur, d'une prime exceptionnelle, en réponse à une crise conjoncturelle ( amendement COM-308 ).

* 5 À savoir les entreprises privées, les entreprises inscrites au répertoire national des entreprises contrôlées majoritairement par l'État, les établissements publics à caractère industriel et commercial des collectivités territoriales, les sociétés d'économie mixte dans lesquelles ces collectivités ont une participation majoritaire, les chambres de métiers, de commerce et d'industrie et d'agriculture, Orange et les entreprises de la branche professionnelle des industries électriques et gazières.

* 6 Article 1 er de la loi n° 2018-1213 du 24 décembre 2018 portant mesures d'urgence économiques et sociales .

* 7 Loi n° 2019-1446 du 24 décembre 2019 de financement de la sécurité sociale pour 2020 .

* 8 Habilitation donnée à l'article 11 de la loi n° 2020-290 du 23 mars 2020 d'urgence pour faire face à l'épidémie de covid-19.

* 9 Cette condition ne s'appliquant pas, comme c'était d'ores et déjà le cas pour le dispositif adopté dans le cadre de la loi de financement de la sécurité sociale pour 2020, aux associations et aux fondations reconnues d'utilité publique ou d'intérêt général.

* 10 Article 2 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020 .

* 11 Article 4 de la loi n° 2021-953 du 19 juillet 2021 de finances rectificative pour 2021 .

* 12 Cette expression désignait ceux qui « en raison de leurs tâches ont contribué directement à la continuité de l'activité économique et au maintien de la cohésion sociale, et dont l'activité s'est exercée, en 2020 ou 2021, uniquement ou majoritairement sur site pendant les périodes d'état d'urgence sanitaire ».

* 13 Critère ajouté à l'initiative de la commission des affaires sociales de l'Assemblée nationale.

* 14 Sont également déliées de la condition d'intéressement les associations, les fondations reconnues d'utilité publique ainsi que les établissements ou les services d'aide par le travail pour les primes versées aux travailleurs handicapés.

* 15 Dares, Participation, intéressement et épargne salariale en 2020 , 28 avril 2022.

* 16 Il sera donc tenu compte du montant de prime perçu par le salarié pour le calcul de dispositifs d'aide ou de soutien, tels que celui de la prime d'activité.

* 17 Insee, Prime exceptionnelle de pouvoir d'achat en 2019 : entre hausse des salaires et aubaine pour les entreprises , 2 juillet 2020.

* 18 Institut Montaigne, « Partage de la valeur : entreprises, salariés, tous gagnants ! » , juillet 2022.

* 19 Entendus en audition par le rapporteur pour avis.

* 20 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises .

* 21 Dares, Participation, intéressement et épargne salariale en 2020 , 28 avril 2022.