II. DES DÉPENSES FISCALES CONTESTÉES MAIS QUI REPRÉSENTENT UN OUTIL INDISPENSABLE POUR LES TERRITOIRES D'OUTRE-MER

A. UN OUTIL TOUJOURS CONTESTÉ MALGRÉ LES TENTATIVES DE RATIONALISATION...

1. Une hausse continue des dépenses fiscales rattachées à la mission outre-mer en raison du dynamisme important de certaines d'entre elles

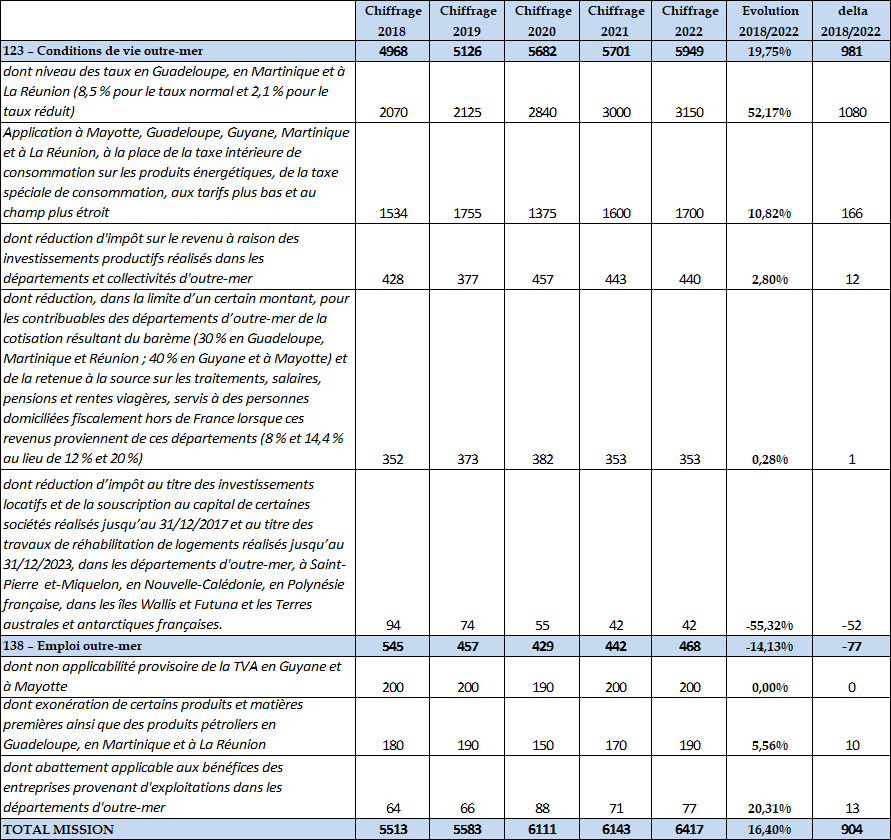

En 2022, l'évaluation des dépenses fiscales enregistre une hausse de 4,5 % par rapport à 2021 en passant de 6 143 millions d'euros à 6 417 millions d'euros en raison notamment du dynamisme de certaines dépenses (taux de TVA réduit ou application à Mayotte, en Guadeloupe, en Guyane, en Martinique et à la Réunion d'une taxe spéciale de consommation, à la place de la taxe intérieure de consommation sur les produits énergétiques et qui présente un taux plus bas ainsi qu'un champ d'application plus étroit).

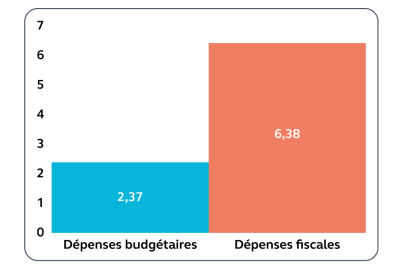

Ainsi , leur montant 2022 est trois fois plus important que le montant des crédits budgétaires de la mission Outre-mer et alors que la mission Outre-mer ne représente que 0,4 % des CP de la loi de finances exécutés en 2021, les dépenses fiscales rattachées à la mission sont estimées à 7,1 % du coût total des dépenses fiscales de l'État 9 ( * ) .

Dépenses budgétaires et fiscales de la mission Outre-mer en 2021

(en Md€)

Source : Cour des comptes, rapport sur les financements de l'Etat en outre-mer

Depuis 2018, elles ont augmenté de 904 millions d'euros soit une hausse de 16,4 %.

Évolution des dépenses fiscales entre 2018 et 2022

(en millions d'euros)

Source : commission des finances du Sénat à partir du PLF 2022

2. Des tentatives de rationalisation qui n'ont pas permis de limiter la hausse des dépenses fiscales

Pour tenter de limiter cette hausse, le Gouvernement et le Législateur ont entrepris plusieurs actions afin de rationaliser ces dépenses soit par suppression, modification, transformation en crédits d'impôt ou rebudgétisation.

Les réformes de 2019 ont permis :

- la suppression du dispositif de la TVA non perçue récupérable 10 ( * ) (ce qui représente une économie d'environ 100 millions d'euros) rattachée au programme 138 ;

- la réfaction de la réduction d'impôt sur le revenu spécifique pour les contribuables résidant dans les DOM 11 ( * ) (ce qui représente une économie d'environ 7012 ( * ) millions d'euros) rattachée au programme 123 ;

- la diminution du régime classique de défiscalisation prévu aux articles 199 undecies B et C du CGI au profit d'un crédit d'impôt en faveur de l'investissement dans les DROM (article 244 quater W du CGI) ce qui a diminué la dépense fiscale de 700 millions d'euros à 377 millions d'euros et a augmenté parallèlement le crédit d'impôt qui atteint un niveau de 150 millions d'euros en 2021.

De surcroit, la loi de finances pour 2020 13 ( * ) a supprimé deux dispositifs non chiffrables :

- dépense fiscale n°170308 : exclusion temporaire du revenu imposable des bénéfices provenant de l'exploitation de terrains auparavant non cultivés affectés à des cultures agréées pour la détermination du revenu imposable afférent aux exploitations agricoles situées dans les DOM ;

- dépense fiscale n°710106 : exonérations de TVA relatives à la mise en valeur agricole de terres dans les DOM.

Enfin, la LFI 2022 a acté la suppression de l'exonération des bénéfices réinvestis dans l'entreprise pour les sociétés de recherche et d'exploitation minière dans les départements d'outre-mer, cette dépense fiscale apparaissant comme obsolète et sans objet depuis l'extinction de son fait générateur en 2001.

3. Une contestation constante des dépenses fiscales

Malgré ces efforts, les mouvements de rationalisation n'ont pas généré de baisse des dépenses fiscales qui restent des outils très contestés notamment par la Cour des comptes dans ses rapports sur l'exécution budgétaire, dans son rapport sur le logement outre-mer 14 ( * ) et dans son rapport sur les financements de l'État en outre-mer.

Elle estime que l'efficacité de ces dépenses n'est pas avérée et que leur surcoût est important par rapport à d'autres dispositifs en raison notamment :

- des difficultés de chiffrage et, de fait, du coût réel qu'elles représentent pour l'État ;

- des difficultés de pilotage ;

- de l'absence d'évaluation de l'efficacité et de l'efficience des dépenses fiscales et, à tout le moins, des plus significatives ;

- de l'absence de règles précises et formalisées relatives à la définition et à la modification du périmètre des dépenses fiscales.

Dans ce contexte, spécifiquement sur les dépenses fiscales relatives à la construction de logements, la Cour des comptes , dans son rapport sur le logement social outre-mer estimait que « l'efficience des financements publics nécessite un pilotage géographique précis pour apporter une réponse appropriée aux besoins de logements dans chaque territoire [...] Or, la localisation des logements bénéficiant d'incitations fiscales est le fait de chaque promoteur et non des pouvoirs publics. Ces dépenses n'orientent donc pas toujours les investissements là où ils sont nécessaires. De plus, les investisseurs mobilisent le plus souvent les aides fiscales pour des logements intermédiaires et non pour des logements locatifs très sociaux». Aussi, la Cour préconise-t-elle, « de supprimer le dispositif de défiscalisation relatif aux logements dans les outre-mer, compte tenu de son coût significatif pour le budget de l'État et de son absence d'efficacité démontrée » et recommande dans son rapport sur les financements de l'État en outre-mer de supprimer les dépenses fiscales inefficientes en faveur du logement et d'abonder du montant correspondant les crédits de la LBU.

* 9 Selon la direction de la législation fiscale (DLF), le coût prévisionnel des dépenses fiscales de la mission s'élève à 6,4 milliards d'euros, alors que le montant total des dépenses fiscales s'élèverait à près de 90,3 milliards d'euros pour l'année 2021.

* 10 Article 17 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 11 Article 15 de la loi n° 2018-1317 du 28 décembre 2018 de finances pour 2019.

* 12 Chiffrage direction du budget. Celui de la DGOM s'établit à 55 millions d'euros.

* 13 Article 29 de la loi n°2019-1479 du 28 décembre 2019 de finances pour 2020.

* 14 Cour des comptes, Le logement dans les départements et les régions d'outre-mer, rapport public thématique, septembre 2020.