DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

I. LE DÉFICIT BUDGÉTAIRE « EXTRÊME », QUI S'INSTALLE SUR UN PLATEAU HISTORIQUEMENT HAUT, À 45,7 % DES RESSOURCES

Le déficit budgétaire de l'État est prévu en 2024 à un niveau de 144,5 milliards d'euros par le présent projet de loi de finances dans sa version initiale, en amélioration de 27,6 milliards d'euros par rapport au déficit prévisionnel révisé de 2023, prévu à 172,1 milliards d'euros. Sur le périmètre du budget général, le déficit est égal à 45,7 % des ressources nettes55(*).

Dans le texte considéré comme adopté par l'Assemblée nationale à l'issue de l'examen de la première partie56(*), le déficit budgétaire est légèrement réduit, à 144,2 milliards d'euros.

A. 2023 : UNE AGGRAVATION DU DÉFICIT DE 20 MILLIARDS D'EUROS

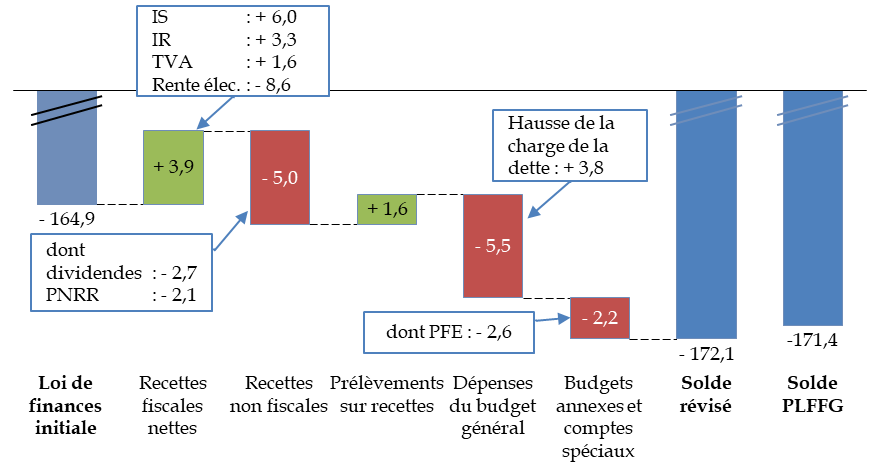

Le déficit budgétaire pour l'année courante 2023 est prévu à 172,5 milliards d'euros par le projet de loi de finances de fin de gestion57(*), déposé au Parlement le 31 octobre 2023. Le déficit prévisionnel de l'année était de 172,1 milliards d'euros lors de la présentation du projet de loi de finances pour 2024 et de 164,9 milliards d'euros en loi de finances initiale pour 202358(*).

Évolution des estimations de solde budgétaire en 2023

(en milliards d'euros)

IS : impôt sur les sociétés. IR : impôt sur le revenu. TVA : taxe sur la valeur ajoutée. PNRR : plan national de relance et de résilience. PFE : participations financières de l'État. PLFFG : projet de loi de finances de fin de gestion.

Source : commission des finances, d'après les documents budgétaires, à partir du projet de loi de finances de fin de gestion

Le solde prévisionnel du projet de loi de finances de fin de gestion, déposé le 31 octobre, reste proche du solde révisé présenté au moment du dépôt du projet de loi de finances pour 2024.

La suite de l'analyse, sauf mention contraire, se fonde sur les chiffres figurant dans le projet de loi de finances pour 2024 et les documents budgétaires annexés, et non ceux du texte considéré comme adopté par l'Assemblée nationale ou du projet de loi de finances de fin de gestion, qui ne bénéficient pas du même niveau d'information.

1. Le solde est dégradé en cours d'année par l'accroissement de la charge de la dette et par des recettes moindres que prévu, avec des incertitudes sur le niveau final du déficit

Il ressort des remontées comptables sur les sept premiers mois de l'année que les recettes fiscales se sont bien tenues en 2023.

Le produit de l'impôt sur les sociétés net atteindrait un montant de 61,3 milliards d'euros, marquant une nouvelle étape dans une progression qui se poursuivra en 2024 (l'évolution des recettes en 2024 sera présentée plus loin). Ce montant est supérieur de 6,0 milliards d'euros à celui qui était prévu en loi de finances initiale, car le bénéfice fiscal a en effet augmenté de 2 % alors que la loi de finances initiale était fondée sur une prévision de diminution de 3 %.

La prévision d'impôt sur le revenu net est revue à la hausse de 3,3 milliards d'euros, principalement sous l'effet d'une masse salariale en hausse de 6,2 %, laquelle détermine la hausse du produit du prélèvement à la source (+ 4,8 milliards d'euros), tandis que le solde 2022 est moindre qu'attendu (- 3,3 milliards d'euros) parce que la croissance du salaire moyen cette année-là a été moindre que l'évolution du barème.

La TVA nette revenant à l'État serait en 2023 de 96,3 milliards d'euros, soit 1,6 milliard d'euros de plus que ce qui était prévu en loi de finances initiale. Cet écart positif est artificiel : il est dû à la « ponction » de 2 milliards d'euros sur les recettes de l'Unédic annoncée par le Gouvernement dans un document de cadrage envoyé aux partenaires sociaux au mois d'août 2023. L'article 2 du projet de loi de finances de fin de gestion, actuellement en discussion, réalise cette ponction en ajustant la fraction de TVA affectée à la Sécurité sociale.

En outre, les recettes des droits de mutations à titre gratuit sont plus élevées de 1,6 milliard d'euros, principalement sur les successions.

Ces effets positifs sont partiellement contrebalancés par la révision à la baisse des recettes de la contribution sur la rente infra-marginale de la production d'électricité59(*) : les prix de l'électricité étant moins élevés que prévu, le produit serait de 3,7 milliards d'euros seulement, pour une prévision de 12,3 milliards d'euros (- 8,6 milliards d'euros).

S'agissant des recettes non fiscales, leur produit est estimé à 26,0 milliards d'euros, soit une importante moins-value de 5,0 milliards d'euros par rapport à la loi de finances initiale.

Ces moindres recettes non fiscales sont dues en premier lieu à une révision à la baisse des dividendes des entreprises financières (qui s'établiraient à 1,4 milliard d'euros, alors que la loi de finances initiale anticipait des versements de 5,0 milliards d'euros).

Elles sont également dues au niveau plus faible qu'anticipé des versements de l'Union européenne (10,9 milliards d'euros contre une prévision de 13,0 milliards d'euros), à la suite de la mise en place d'un nouvel échéancier de versement de la Facilité pour la reprise et la résilience (FRR).

Le plan national de relance et de résilience (PNRR) a en effet fait l'objet d'une révision au printemps 2023 afin d'intégrer le nouvel instrument européen REPowerEU, mis en place après l'invasion de l'Ukraine afin de renforcer l'indépendance et la sécurité de l'approvisionnement énergétique de l'Union. Alors qu'un versement de 7,4 milliards d'euros a eu lieu au printemps 2022, la demande de paiement n'a été effectuée cette année qu'à la fin du mois de juillet, suite à l'acceptation par la Commission européenne du PNRR révisé.

La date exacte du versement n'est pas encore connue et pourrait donc constituer un aléa important sur le niveau du déficit budgétaire de l'année 2023 : si le versement n'était pas effectué avant la fin décembre, l'impact en recettes pourrait être décalé sur 2024.

2. Malgré l'éloignement de la crise sanitaire, la poursuite du « quoi qu'il en coûte » ramène le déficit budgétaire aux sommets atteints pendant la crise sanitaire

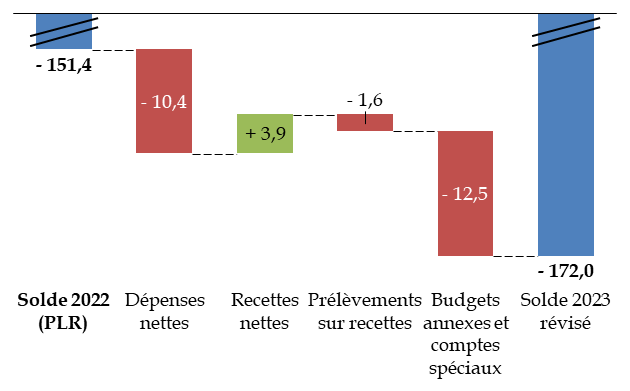

Le déficit serait donc supérieur de 20,0 milliards d'euros à celui de 2022.

Cette augmentation contraste fortement avec la prévision qui sous-tendait le projet de loi de finances initiale pour 2023, selon laquelle le déficit devait au contraire se réduire de 14,1 milliards d'euros entre 2022 et 2023 : il prévoyait un déficit budgétaire de 172,6 milliards d'euros en 2022, très supérieur au déficit finalement constaté de 151,4 milliards d'euros, et de 158,5 milliards d'euros seulement en 2023.

Ces évolutions contrastées sont dues à plusieurs phénomènes, notamment la difficulté que rencontre l'État à prévoir les recettes fiscales nettes, même en fin d'année60(*).

En outre, des crédits ont été ouverts en fin d'année 2022 au titre du bouclier tarifaire, mais n'ont été consommés qu'en 2023.

Enfin, la situation des comptes spéciaux a été fortement affectée par un autre phénomène : le compte d'affectation spéciale « Participations financières de l'État » a reçu fin 2022 un versement de plus de 5 milliards d'euros destiné à l'achat de titres d'EDF, mais cet achat n'a été réalisé qu'en 2023. À ceci s'ajoute la situation de plus en plus déficitaire du compte d'affectation spéciale « Pensions » décrite infra, ce qui explique au total une évolution très fortement négative de la situation des comptes spéciaux, passant d'un excédent de 6,7 milliards d'euros en 2022 à un déficit estimé à 5,8 milliards d'euros en 2023.

Une aggravation du déficit de plus de

20 milliards d'euros

entre 2022 et 2023

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

* 55 Ressources nettes totales du budget général et des budgets annexes (recettes fiscales nettes et non fiscales, moins les prélèvements sur recettes), tels qu'indiqués dans le tableau d'équilibre du budget (article 34).

* 56 Texte de la première partie considérée comme adoptée par l'Assemblée nationale le 20 octobre 2023 en application de l'article 49, alinéa 3, de la Constitution.

* 57 Le solde général du budget de l'État est de -172,5 milliards d'euros, à distinguer du déficit à financer qui est de 171,4 milliards d'euros.

* 58 Loi n° 2022-1726 du 30 décembre 2022 de finances pour 2023.

* 59 Cette contribution est un dispositif de plafonnement des revenus des producteurs d'énergie introduit par la loi de finances initiale 2023 à la suite du règlement européen relatif aux mesures d'urgence pour faire face aux prix élevés de l'énergie, voir sur ce point le rapport du rapporteur général sur le projet de loi de finances pour 2023.

* 60 Voir les observations du rapporteur général à ce sujet dans le tome I du rapport n° 771 (2022-2023), tome I, déposé le 28 juin 2023, fait au nom de la commission des finances sur le projet de loi de règlement du budget et d'approbation des comptes de l'année 2022.