C. UN SURSAUT EST INDISPENSABLE POUR MAÎTRISER NOS COMPTES PUBLICS ET PARVENIR À UN REGAIN DE CRÉDIBILITÉ

1. Une charge de la dette alimentée par une forte inflation et une succession de déficits publics

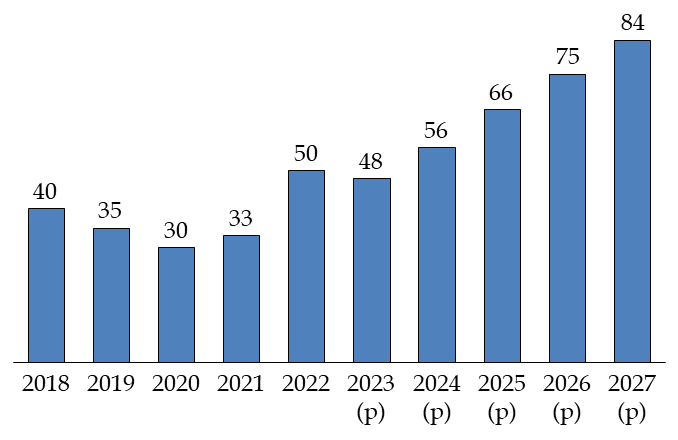

La charge de la dette, toutes administrations publiques confondues, devrait connaître, sur les prochaines années, une augmentation très rapide, et presque doubler entre 2023 et 2027.

Évolution de la charge de la dette des

administrations publiques

entre 2018 et 2027

(en milliards d'euros)

Note : l'arrondi de la somme peut n'être pas égal à la somme des arrondis.

Source : documents budgétaires depuis 2019 et réponses de l'administration au questionnaire du rapporteur général

Cette très forte augmentation est, pour l'essentiel, la conséquence des déficits publics consécutifs depuis des années et de la hausse des taux d'emprunt, qui a débuté avec le resserrement monétaire opéré par la Banque centrale européenne en juillet 2022, et dont l'effet sur la charge de la dette se matérialise progressivement, eu égard au remplacement lui-même progressif des titres français, d'une maturité moyenne de 8 ans et 159 jours54(*).

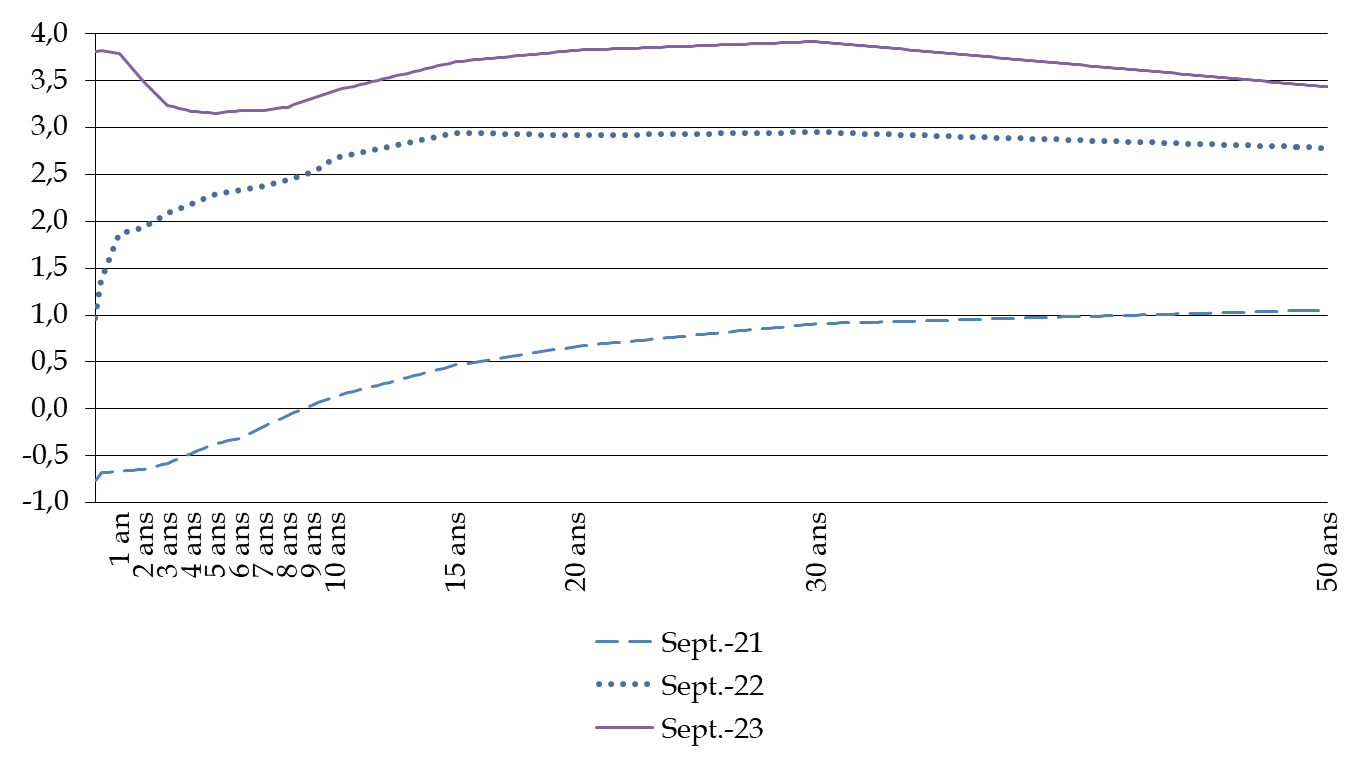

Évolution de la courbe des taux sur les titres de l'État français en septembre 2021, septembre 2022 et septembre 2023

(en %)

Source : commission des finances du Sénat, d'après l'Agence France Trésor et Bloomberg

La hausse récente de l'inflation, depuis 2021, a également eu pour effet d'augmenter la provision pour capital au titre des obligations indexées, qui représentent près de 11 % de l'encours, et donc 25 % est indexée sur l'inflation française et 75 % sur l'inflation européenne.

Le « quoi qu'il en coûte » finit donc, en effet, par coûter, et ce n'est pourtant pas faute d'avoir alerté à maintes reprises sur les risques d'amollissement qu'ont apporté avec eux la période de taux faibles. Se targuer de gagner de l'argent en empruntant, lors de cette période, supposait de pouvoir, en cas de hausse des taux, réduire fortement la voilure. L'emprise actuelle de la sphère publique sur l'économie ne le permettait assurément pas, ce qui montre, encore une fois, combien la maîtrise des comptes publics aurait dû être assurée plus tôt.

2. Le niveau de la dette publique pourrait devenir difficile à tenir en période de hausse des taux...

La situation pourrait devenir d'autant plus insoutenable que les taux d'intérêt réels pourraient dépasser le niveau de la croissance de long terme, du fait également d'une politique monétaire particulièrement restrictive. Dans ces conditions, le risque est celui d'un effet « boule de neige », où l'augmentation de la dette prend un caractère auto-entretenu.

Patrick Artus, lors de son audition, a ainsi fortement alerté sur cette situation, qui impose, selon lui, une consolidation budgétaire très rapide : « aujourd'hui, les taux d'intérêt réels dans la zone euro sont légèrement supérieurs à 1 %, ce qui est proche du niveau de croissance potentielle de la zone euro. Si je fais l'hypothèse d'une croissance de long terme en France de 1 %, notre déficit primaire - hors intérêts de la dette - qui est de 3 % du PIB et sera probablement plus proche de 2,3 % l'an prochain, doit disparaitre : le besoin de réduction du déficit public cette année serait donc de 3 points de PIB pour stabiliser notre taux d'endettement public. En effet, à partir de maintenant, l'inflation ne fera plus diminuer le taux d'endettement : nous avons donc devant nous un besoin considérable de consolidation budgétaire. »

Ces considérations ne sont pas immédiates puisque le solde stabilisant le ratio d'endettement s'établirait en 2024 à - 4,2 % du PIB, légèrement au-dessus du solde effectif prévu par le Gouvernement en 2024. Notons toutefois encore que ce solde stabilisant dépend de prévisions de croissance qui, rappelons-le, sont trop optimistes.

Si la préconisation de Patrick Artus semble, dans le très court terme, excessive, eu égard aux risques de récession qu'amènerait avec elle une réduction du déficit public de 3 points de PIB en une année du fait de l'effet multiplicateur, il n'en demeure pas moins que la conjonction d'une hausse des taux d'intérêt réels et d'une croissance faible impose une consolidation budgétaire rapide.

3. ... et impose un effort supplémentaire en dépenses pour redresser nos comptes publics

Le redressement des comptes publics devrait passer - compte tenu d'un niveau de prélèvements obligatoires déjà particulièrement haut - par un effort supplémentaire en dépenses.

Le Sénat a déjà défendu cette position à l'occasion de l'examen, récent, du projet de loi de programmation des finances publiques pour la période 2023-2027. La trajectoire de finances publiques qu'il a alors adopté supposait la réalisation de deux milliards d'euros d'économies par rapport au niveau de dépenses prévus pour 2024 par le Gouvernement.

Il se trouve toutefois que le projet de loi de finances de fin de gestion a fait apparaître un niveau de dépenses publiques, pour 2023, déjà inférieur de deux milliards d'euros par rapport aux prévisions figurant dans le projet de loi de finances pour 2024.

Il paraîtrait sensé, dans ces conditions, d'envisager des économies un peu plus importantes que celles initialement prévues pour 2024.

* 54 Bulletin mensuel de l'Agence France Trésor - octobre 2023.