- PREMIÈRE PARTIE

L'OPTIMISME MACROÉCONOMIQUE DU GOUVERNEMENT MASQUE SA NÉGLIGENCE DANS LE REDRESSEMENT DES COMPTES PUBLICS

- I. LA POLITIQUE MONÉTAIRE ET LA

MULTIPLICATION DES INCERTITUDES RISQUENT DE FREINER UNE CROISSANCE QUI SERAIT

PLUS FAIBLE QUE NE LE PRÉVOIT LE GOUVERNEMENT

- A. LA RICHESSE NATIONALE, QUI A RETROUVÉ SON

NIVEAU D'AVANT-CRISE, NE CROÎTRAIT QUE MODÉRÉMENT EN 2024,

A L'INVERSE DES PRÉVISIONS DU GOUVERNEMENT

- 1. Si la richesse nationale a retrouvé son

niveau d'avant crise, tous les leviers ne sont pas actionnés pour

soutenir la croissance potentielle

- 2. La croissance pour 2023 a été

freinée par une forte inflation et une politique monétaire

restrictive mais a été plus élevée que prévu

en raison de la « surprise » du deuxième

trimestre

- 3. Les prévisions de croissance du

Gouvernement pour 2024 manquent de prudence

- 1. Si la richesse nationale a retrouvé son

niveau d'avant crise, tous les leviers ne sont pas actionnés pour

soutenir la croissance potentielle

- B. L'OPTIMISME DU GOUVERNEMENT, DONT LE

SCÉNARIO MACROÉCONOMIQUE REPOSE SUR DES HYPOTHÈSES TOUTES

FAVORABLES, EST À CONTRE-TEMPS DES INCERTITUDES GRANDISSANTES

- 1. La baisse de l'inflation devrait permettre de

relancer la consommation, malgré une incertitude sur le comportement

d'épargne des ménages

- 2. L'investissement serait plus faible que ne

l'envisage le Gouvernement, en raison d'une politique monétaire

particulièrement restrictive et du retrait des aides publiques

- 3. Les réformes structurelles du

marché de l'emploi, qui pourraient avoir un effet à long terme,

ne suffiraient pas à contenir le taux de chômage en 2024

- 4. La forte instabilité de l'environnement

international ainsi que la faiblesse de la croissance mondiale pourraient peser

sur la croissance française

- 1. La baisse de l'inflation devrait permettre de

relancer la consommation, malgré une incertitude sur le comportement

d'épargne des ménages

- A. LA RICHESSE NATIONALE, QUI A RETROUVÉ SON

NIVEAU D'AVANT-CRISE, NE CROÎTRAIT QUE MODÉRÉMENT EN 2024,

A L'INVERSE DES PRÉVISIONS DU GOUVERNEMENT

- II. UN DÉFICIT

« EXTRÊME », À L'HEURE OÙ LES TAUX

D'INTÉRÊT ET LA CHARGE DE LA DETTE AUGMENTENT : EN FINIR AVEC

LA POLITIQUE DE LA DETTE

- A. LE DÉFICIT PUBLIC DE LA FRANCE,

MALGRÉ LE RETRAIT DES DÉPENSES EXCEPTIONNELLES, RESTE PARMI LES

PLUS ÉLEVÉS DE LA ZONE EURO EN 2024

- B. ENTRE UN ÉTAT SUR QUI REPOSE L'ESSENTIEL

DU DÉFICIT ET UNE SÉCURITÉ SOCIALE EN EXCÉDENT, LES

COLLECTIVITÉS TERRITORIALES RELÈVENT LE DÉFI DE

L'ÉQUILIBRE BUDGÉTAIRE

- C. UN SURSAUT EST INDISPENSABLE POUR

MAÎTRISER NOS COMPTES PUBLICS ET PARVENIR À UN REGAIN DE

CRÉDIBILITÉ

- A. LE DÉFICIT PUBLIC DE LA FRANCE,

MALGRÉ LE RETRAIT DES DÉPENSES EXCEPTIONNELLES, RESTE PARMI LES

PLUS ÉLEVÉS DE LA ZONE EURO EN 2024

- I. LA POLITIQUE MONÉTAIRE ET LA

MULTIPLICATION DES INCERTITUDES RISQUENT DE FREINER UNE CROISSANCE QUI SERAIT

PLUS FAIBLE QUE NE LE PRÉVOIT LE GOUVERNEMENT

- DEUXIÈME PARTIE

LE BUDGET DE L'ÉTAT

- I. LE DÉFICIT BUDGÉTAIRE

« EXTRÊME », QUI S'INSTALLE SUR UN PLATEAU

HISTORIQUEMENT HAUT, À 45,7 % DES RESSOURCES

- A. 2023 : UNE AGGRAVATION DU DÉFICIT

DE 20 MILLIARDS D'EUROS

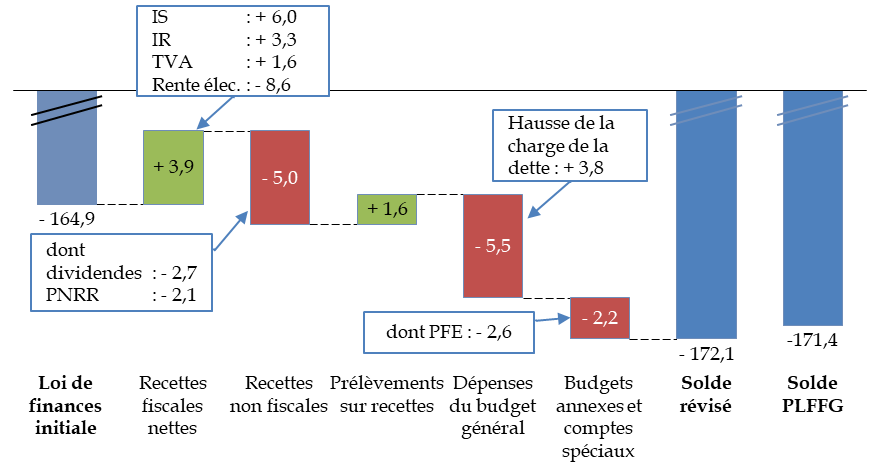

- 1. Le solde est dégradé en cours

d'année par l'accroissement de la charge de la dette et par des recettes

moindres que prévu, avec des incertitudes sur le niveau final du

déficit

- 2. Malgré l'éloignement de la crise

sanitaire, la poursuite du « quoi qu'il en coûte »

ramène le déficit budgétaire aux sommets atteints pendant

la crise sanitaire

- 1. Le solde est dégradé en cours

d'année par l'accroissement de la charge de la dette et par des recettes

moindres que prévu, avec des incertitudes sur le niveau final du

déficit

- B. 2024 : CINQUIÈME ANNÉE

CONSÉCUTIVE DE DÉFICIT HORS NORME

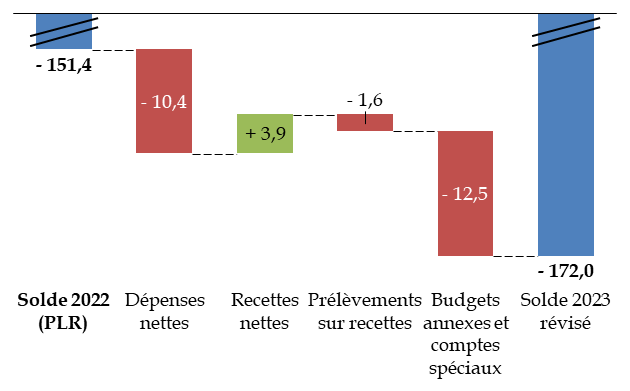

- 1. La réduction du déficit par

rapport à 2023 provient pour l'essentiel de l'extinction des

dépenses liées à la crise de l'inflation

- 2. Le solde des comptes spéciaux est

dégradé par la situation du compte d'affectation spéciale

« Pensions »

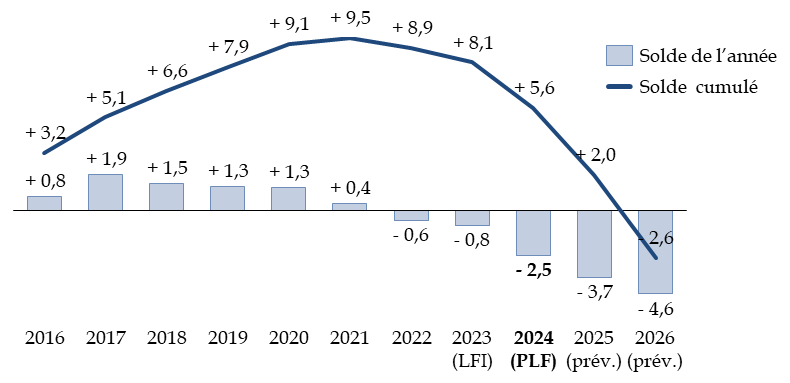

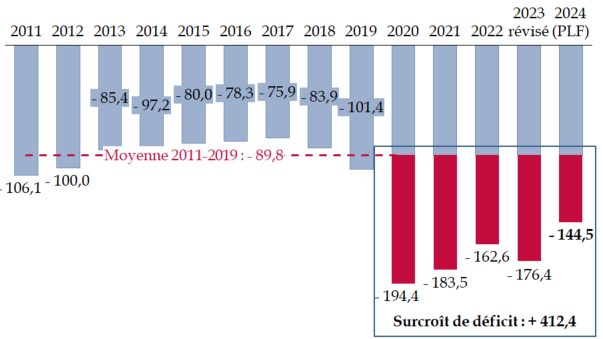

- 3. Le déficit stagne au niveau atteint

pendant la crise sanitaire, aboutissant à un stock supplémentaire

de déficit budgétaire de 400 milliards d'euros en cinq

ans

- 1. La réduction du déficit par

rapport à 2023 provient pour l'essentiel de l'extinction des

dépenses liées à la crise de l'inflation

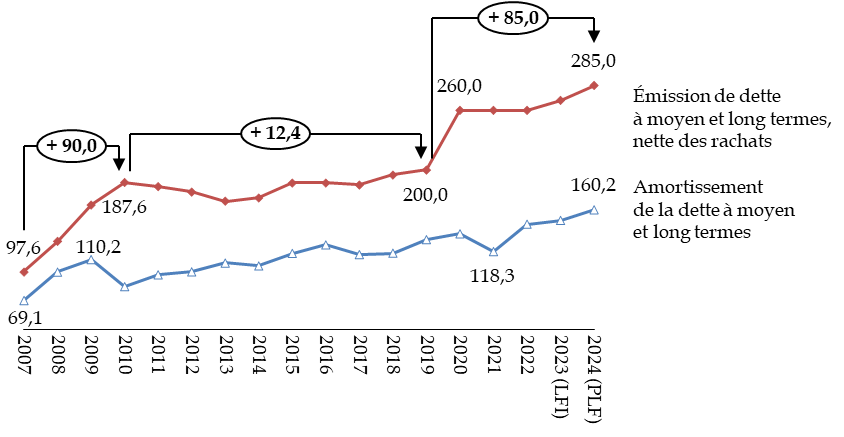

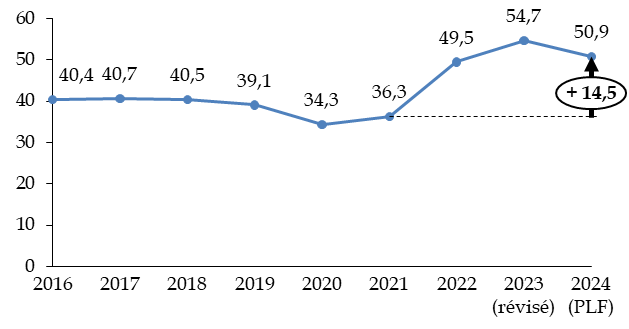

- C. UN COÛT DE L'ENDETTEMENT AGGRAVÉ

PAR LA HAUSSE DES TAUX D'INTÉRÊT

- D. DES PRATIQUES PEU TRANSPARENTES QUI

ÉLOIGNENT LES CRÉDITS RÉELLEMENT MIS À DISPOSITION

DE L'ÉTAT DU BUDGET SOUMIS AU PARLEMENT

- A. 2023 : UNE AGGRAVATION DU DÉFICIT

DE 20 MILLIARDS D'EUROS

- II. LES RECETTES DE L'ÉTAT S'ACCROISSENT EN

2024 DE 1,4 % EN VOLUME ET DÉPENDENT DE PLUS EN PLUS DE RECETTES

VOLATILES

- A. LA DÉPENDANCE CROISSANTE DU BUDGET DE

L'ÉTAT AUX RECETTES DE L'IMPÔT SUR LES SOCIÉTÉS

- 1. L'impôt sur les sociétés

occupe une place deux fois plus importante dans les recettes fiscales que dans

les années 2010...

- 2. ... et prend une part de la place de la TVA

dans le financement de l'État

- 3. L'impôt sur le revenu augmente de

façon modérée et les autres recettes fiscales sont

réduites par la suppression progressive de la cotisation sur la valeur

ajoutée des entreprises

- 1. L'impôt sur les sociétés

occupe une place deux fois plus importante dans les recettes fiscales que dans

les années 2010...

- B. UN CHANGEMENT DE MÉTHODOLOGIE NON

JUSTIFIÉ RÉDUIT DE 10 MILLIARDS D'EUROS LE COÛT

APPARENT DES DÉPENSES FISCALES

- C. LES RECETTES NON FISCALES DÉPENDRONT EN

PARTICULIER DU FINANCEMENT EUROPÉEN DU PLAN DE RELANCE

- A. LA DÉPENDANCE CROISSANTE DU BUDGET DE

L'ÉTAT AUX RECETTES DE L'IMPÔT SUR LES SOCIÉTÉS

- III. LE BUDGET 2024 OU LA DÉRIVE TOXIQUE DU

« QUOI QU'IL EN COÛTE »

- A. PANORAMA DES DÉPENSES DE

L'ÉTAT

- B. LE BUDGET 2024 CONFIRME UN MAINTIEN DURABLE DES

DÉPENSES AU NIVEAU HAUT ATTEINT PENDANT LA CRISE SANITAIRE

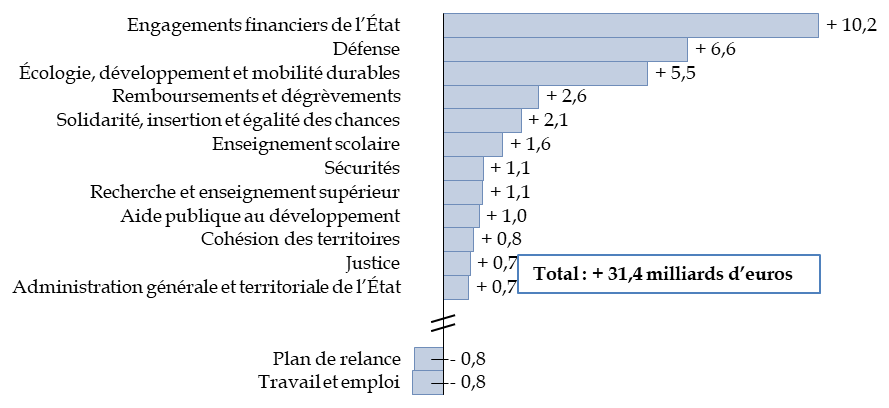

- 1. Les crédits de la grande majorité

des missions augmentent en 2024 ...

- 2. ... et les 16 milliards d'euros

d'économies affichées relèvent d'une présentation

en trompe-l'oeil

- 3. Sur la période 2017-2024, des politiques

dites prioritaires ont été privilégiées sans

que, en compensation, soient définies des politiques non

prioritaires

- 4. À la fin 2022, l'État

s'était déjà engagé pour

215 milliards d'euros de dépenses futures, hors

dépenses de personnel

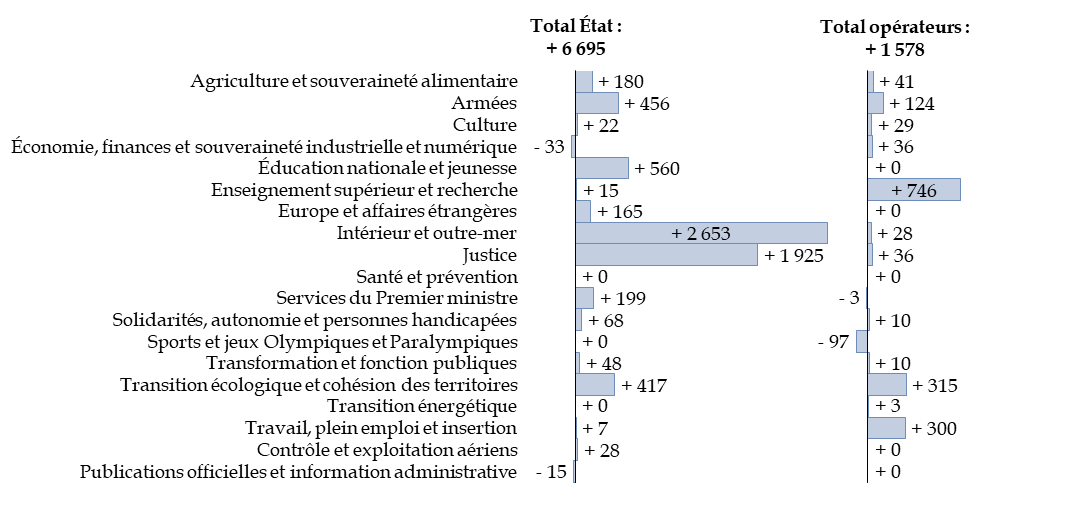

- 5. L'État doit exercer un contrôle

plus strict sur ses opérateurs, dont la trésorerie a

augmenté de plus de 20 milliards d'euros en trois ans

- 1. Les crédits de la grande majorité

des missions augmentent en 2024 ...

- C. LES EFFECTIFS DE L'ÉTAT AUGMENTENT, EN

CONTRADICTION AVEC LES ENGAGEMENTS PRIS DANS LE PROJET DE LOI DE PROGRAMMATION

DES FINANCES PUBLIQUES

- A. PANORAMA DES DÉPENSES DE

L'ÉTAT

- I. LE DÉFICIT BUDGÉTAIRE

« EXTRÊME », QUI S'INSTALLE SUR UN PLATEAU

HISTORIQUEMENT HAUT, À 45,7 % DES RESSOURCES

- TRAVAUX DE LA COMMISSION

- I. AUDITION DE MM. BRUNO LE MAIRE, MINISTRE DE

L'ÉCONOMIE, DES FINANCES ET DE LA SOUVERAINETÉ INDUSTRIELLE ET

NUMÉRIQUE, ET THOMAS CAZENAVE, MINISTRE DÉLÉGUÉ

AUPRÈS DU MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA

SOUVERAINETÉ INDUSTRIELLE ET NUMÉRIQUE, CHARGÉ DES COMPTES

PUBLICS (27 SEPTEMBRE 2023)

- II. AUDITION DE M. PIERRE MOSCOVICI,

PRÉSIDENT DU HAUT CONSEIL DES FINANCES PUBLIQUES

(27 SEPTEMBRE 2023)

- III. TABLE RONDE SUR LES PERSPECTIVES DE

L'ÉCONOMIE FRANÇAISE ET SES CONSÉQUENCES SUR LES FINANCES

PUBLIQUES (18 OCTOBRE 2023)

- IV. EXAMEN DU RAPPORT

(8 NOVEMBRE 2023)

- I. AUDITION DE MM. BRUNO LE MAIRE, MINISTRE DE

L'ÉCONOMIE, DES FINANCES ET DE LA SOUVERAINETÉ INDUSTRIELLE ET

NUMÉRIQUE, ET THOMAS CAZENAVE, MINISTRE DÉLÉGUÉ

AUPRÈS DU MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA

SOUVERAINETÉ INDUSTRIELLE ET NUMÉRIQUE, CHARGÉ DES COMPTES

PUBLICS (27 SEPTEMBRE 2023)

- LA LOI EN CONSTRUCTION

|

N° 128 SÉNAT SESSION ORDINAIRE DE 2023-2024 |

|

Enregistré à la Présidence du Sénat le 23 novembre 2023 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances, considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2024, |

|

Par M. Jean-François HUSSON, Rapporteur général, Sénateur LE BUDGET DE 2024 ET SON CONTEXTE ÉCONOMIQUE ET FINANCIER |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Bruno Belin, Christian Bilhac, Jean-Baptiste Blanc, Emmanuel Capus, Thierry Cozic, Bernard Delcros, Thomas Dossus, Albéric de Montgolfier, Didier Rambaud, Stéphane Sautarel, Pascal Savoldelli, vice-présidents ; M. Michel Canévet, Mmes Marie-Claire Carrère-Gée, Frédérique Espagnac, M. Marc Laménie, secrétaires ; MM. Arnaud Bazin, Grégory Blanc, Mme Florence Blatrix Contat, M. Éric Bocquet, Mme Isabelle Briquet, M. Vincent Capo-Canellas, Mme Marie-Carole Ciuntu, MM. Raphaël Daubet, Vincent Delahaye, Vincent Éblé, Rémi Féraud, Mme Nathalie Goulet, MM. Jean-Raymond Hugonet, Éric Jeansannetas, Christian Klinger, Mme Christine Lavarde, MM. Antoine Lefèvre, Dominique de Legge, Victorin Lurel, Hervé Maurey, Jean-Marie Mizzon, Claude Nougein, Olivier Paccaud, Mme Vanina Paoli-Gagin, MM. Georges Patient, Jean-François Rapin, Teva Rohfritsch, Mme Ghislaine Senée, MM. Laurent Somon, Christopher Szczurek, Mme Sylvie Vermeillet, M. Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale (16ème législ.) : 1680, 1715, 1719, 1723, 1745, 1778, 1781, 1805, 1808, 1820 et T.A. 178 Sénat : 127 et 128 à 134 (2023-2024) |

PREMIÈRE

PARTIE

L'OPTIMISME MACROÉCONOMIQUE DU GOUVERNEMENT

MASQUE SA NÉGLIGENCE DANS LE REDRESSEMENT DES COMPTES PUBLICS

I. LA POLITIQUE MONÉTAIRE ET LA MULTIPLICATION DES INCERTITUDES RISQUENT DE FREINER UNE CROISSANCE QUI SERAIT PLUS FAIBLE QUE NE LE PRÉVOIT LE GOUVERNEMENT

A. LA RICHESSE NATIONALE, QUI A RETROUVÉ SON NIVEAU D'AVANT-CRISE, NE CROÎTRAIT QUE MODÉRÉMENT EN 2024, A L'INVERSE DES PRÉVISIONS DU GOUVERNEMENT

1. Si la richesse nationale a retrouvé son niveau d'avant crise, tous les leviers ne sont pas actionnés pour soutenir la croissance potentielle

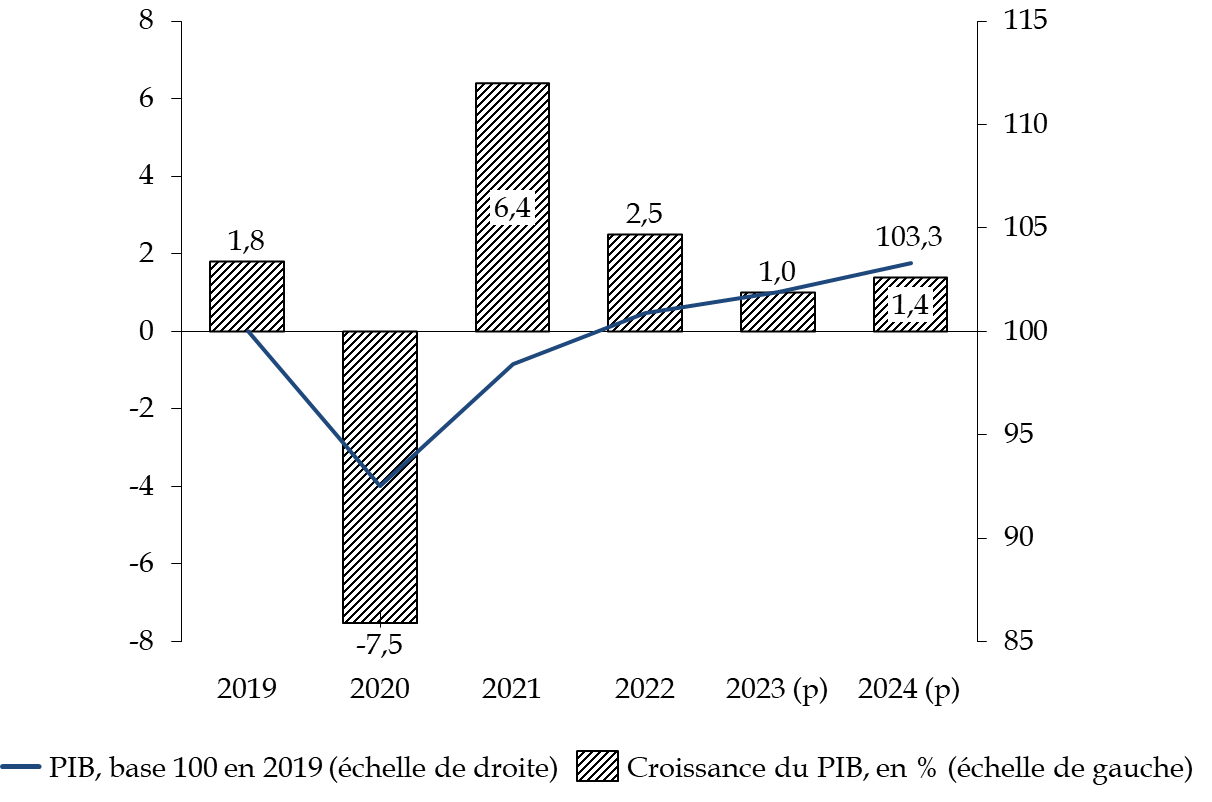

L'économie française a subi, depuis début 2020, une série de chocs successifs qui, malgré les efforts - parfois mal ciblés - de l'État pour les amortir, ont appauvri le pays. La crise sanitaire de 2020 et les divers confinements associés ont entraîné une récession historique, le PIB reculant cette année-là de 7,5 %, et le rattrapage qu'on aurait pu croire vigoureux de la croissance pour l'année 2021 a été plus timide que prévu, du fait de nouvelles vagues de Covid- 19, d'une politique chinoise de lutte contre la crise sanitaire très restrictive, et d'une désorganisation des chaînes de valeur mondiales : malgré une croissance de 6,4 % en 2021, le niveau de production de 2019 n'était pas atteint.

Les tensions d'approvisionnement ont pesé sur l'offre, et ont été à la source d'un regain d'inflation. Celle-ci s'est trouvée démultipliée à la suite de l'invasion de l'Ukraine par la Russie à partir du 24 février 2022, alimentée par la dynamique des prix de l'énergie puis de l'alimentation. La croissance s'est ainsi fortement affaissée entre 2021 et 2022, passant de 6,4 % à 2,5 %, puis diminuerait franchement pour l'année 2023 : 1,0 % selon les prévisions du Gouvernement et entre 0,8 % et 0,9 % selon le Consensus Forecasts, la Banque de France et l'OFCE.

Au total, et si l'on retient les prévisions de croissance du Gouvernement pour 2024, le PIB croîtrait entre 2019 et 2024 de seulement 3,3 %, ce qui représente une moyenne annuelle de 0,7 %.

Évolution du PIB français en volume entre 2019 et 2024

(en pourcentage)

Source : Insee et PLF 2024 pour les prévisions 2023 et 2024

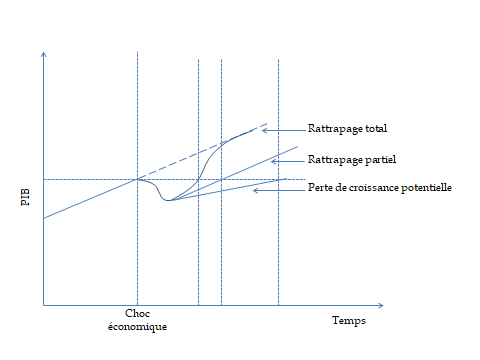

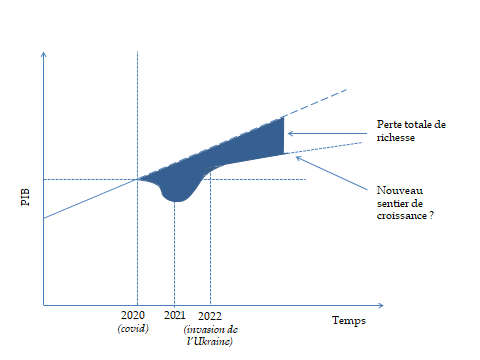

La perte de richesse subie sur la période par rapport à la croissance qui aurait pu avoir lieu sans les diverses crises à l'oeuvre depuis 2020 est donc importante. La question de savoir si le sentier de croissance sur lequel est désormais située l'économie française est plus ou moins vigoureux qu'avant la crise sanitaire reste entière.

Scénarios de croissance possibles à la suite d'un choc économique

Source : commission des finances du Sénat

Représentation schématisée de la trajectoire de croissance française récente

Source : commission des finances du Sénat

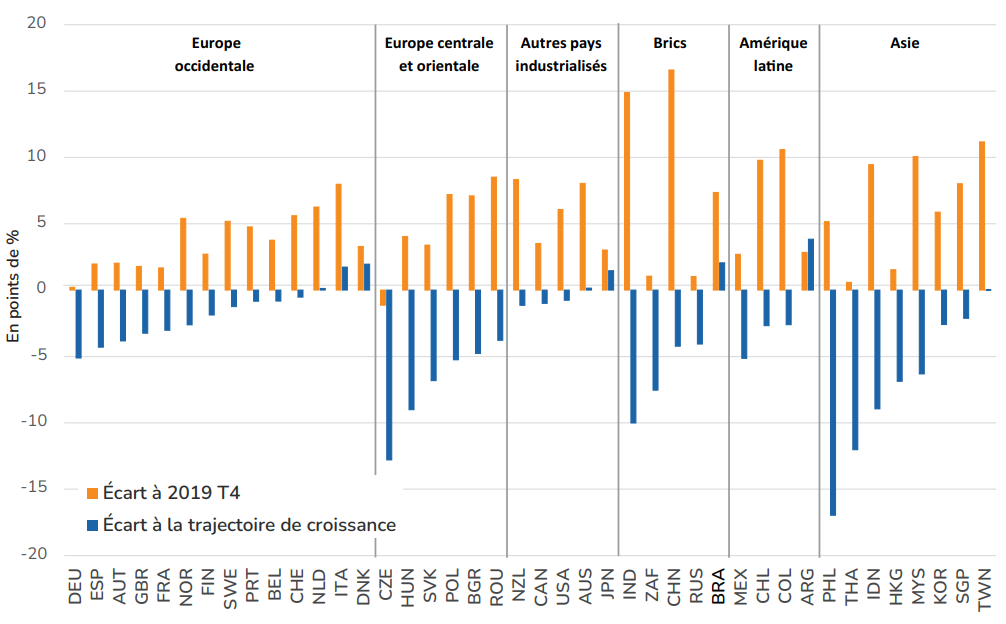

Une note de l'OFCE d'octobre 20231(*) fournit toutefois quelques éléments de réponse, et indique un déficit d'activité dans la plupart des principaux pays par rapport à une situation « sans crise ».

Les économies des principaux pays ne semblent globalement ni moins ni plus performantes que celle de la France, puisque pour l'immense majorité d'entre elles, comme pour la France, la tendance est détériorée par rapport à la trajectoire de croissance pré-crise. Parmi les économies européennes, seules l'Italie et le Danemark auraient dépassé leur trajectoire pré-crise. Toutefois, tant sur l'écart de croissance entre le deuxième trimestre 2023 et le dernier trimestre 2019 que sur l'écart par rapport à la trajectoire de croissance qui était la sienne avant la crise, la France se trouve plutôt dans la moyenne basse des pays d'Europe occidentale. Concernant l'écart de croissance par rapport au dernier trimestre 2019, seule l'Allemagne fait moins bien que la France en Europe occidentale.

Le PIB des principaux pays au deuxième trimestre 2023

(en points de %)

Source : OFCE

Note de lecture : la trajectoire de référence pour l'année 2020 est calculée à partir des prévisions du FMI réalisées à l'automne 2019. Ensuite, la croissance de référence post-2020 est calculée soit à partir de la croissance potentielle estimée par le FMI, soit à partir d'une tendance linéaire.

Le bilan du ministre de l'économie en poste depuis six ans est donc pour le moins mitigé et, en tout cas, éloigné des promesses affichées par la « politique de l'offre ». Si les réformes structurelles menées depuis 2017 - assouplissement du marché du travail, baisse de fiscalité des entreprises et du capital, développement de la formation professionnelle et de l'apprentissage, allongement de la durée du travail - vont dans le sens requis, elles n'auront pas suffi à remettre l'économie française sur les rails d'une croissance durable et forte.

Ce bilan n'est sans doute pas sans rapport avec l'évolution de la productivité, fortement dégradée par rapport à l'avant-crise. Comme le signale l'OFCE2(*), entre la fin 2019 et le deuxième trimestre 2023, dans le secteur marchand non agricole, l'emploi salarié a augmenté de 6,5 % alors que la valeur ajouté n'a crû que de 2 %, révélant des pertes de productivité du travail importantes. Ce constat est largement partagé : le Conseil national de la productivité reprend dans son quatrième rapport3(*) des chiffres de la Dares indiquant qu'au troisième trimestre 2022, la productivité par tête dans le secteur marchand non agricole se situe en deçà de son niveau pré-crise de 3 % et serait en recul de 6,4 % par rapport à sa tendance pré-crise. Cette évolution s'expliquerait, selon l'OFCE, par divers facteurs. La diminution de la durée du travail, résultant de l'augmentation de l'absentéisme, elle-même due à une forme de perte de sens dans le travail4(*), réduirait ainsi la productivité apparente des salariés, de même que le recours à l'apprentissage - un apprenti est, par définition, moins productif qu'un salarié plus expérimenté. Les aides accordées aux entreprises dans le cadre de la crise sanitaire pourraient également avoir soutenu artificiellement certaines d'entre elles en activité alors qu'elles auraient dû faire faillite. Ces causes structurelles sont difficilement ajustables dans le court et moyen-terme.

Des leviers demeurent pourtant pour soutenir le potentiel de croissance de notre pays. Si les priorités économiques sont nécessairement multiples, les travaux du rapporteur général ont permis d'identifier des pistes d'amélioration importantes en matière de politique du logement.

Des prix trop élevés conduisent à des inefficacités économiques, telles que l'éloignement entre domicile et travail, l'investissement dans des biens surévalués ou encore la perte de compétitivité lorsque le coût du logement se répercute sur les salaires ou dans l'immobilier d'entreprise5(*). Ainsi, les difficultés d'accès au logement contribuent à renforcer les tensions de recrutement sur le marché du travail. Entendu par la commission, Patrick Artus, conseiller économique de Natixis, estime ainsi qu'un recrutement sur deux échoue parce que la personne ne peut pas déménager6(*).

Au total, la politique du logement serait, selon Éric Heyer, directeur du département Analyse et Prévision de l'OFCE, « la grande absente de la politique du Gouvernement »7(*). La baisse très probable des prix de l'immobilier dans un contexte de hausse des taux ne doit pas exonérer le Gouvernement d'une réflexion stratégique et d'une action d'ampleur sur le sujet, à l'heure où les besoins sont estimés entre 400 000 et 500 000 logements par an8(*), compte-tenu de la dynamique démographique et du nombre de sans-abri.

2. La croissance pour 2023 a été freinée par une forte inflation et une politique monétaire restrictive mais a été plus élevée que prévu en raison de la « surprise » du deuxième trimestre

La croissance de l'activité, en 2023, a été freinée par plusieurs facteurs.

Tout d'abord, l'inflation toujours élevée a pesé sur le pouvoir d'achat des ménages, ce qui ferait diminuer leur consommation en 2023. Selon le Gouvernement, l'inflation, calculée sur la base de l'indice des prix à la consommation, s'élèverait à 4,9 %. L'OFCE envisagerait 5,2 %, le FMI 5,6 % et la Banque de France - sur la base de l'indice des prix à la consommation harmonisé - 5,8 %.

Cette inflation a progressivement changé de nature : d'importée et essentiellement énergétique - les prix de l'énergie ont augmenté de 23,1 % en 2022 -, elle s'est progressivement répercutée dans les prix de l'alimentation qui, après une hausse de 6,8 % en 2022, augmenteraient de 11,6 % en 2023, tandis que les prix de l'énergie augmenteraient de 5,1 % en 20239(*). Les prix des principaux postes énergétiques connaissent cependant une évolution soutenue, avec une hausse de 15 % des prix des tarifs réglementés du gaz et de 25 % de ceux de l'électricité. L'évolution du prix du pétrole est par ailleurs très incertaine en cette fin d'année 2023, en raison notamment de l'accroissement des tensions géopolitiques au Moyen-Orient. L'inflation se diffuse enfin désormais dans les services.

Selon la Banque de France10(*), malgré la mise en place de la prime de partage de la valeur (PPV) et des versements venant soutenir les salaires, le salaire moyen par tête (SMPT), malgré une augmentation nominale de 5,1 %, diminuerait en termes réels en 2023, comme en 2022, en raison d'une inflation supérieure aux hausses salariales nominales.

Au demeurant, la nature de l'inflation, avec une composante énergétique puis alimentaire forte, a affecté davantage les paniers de biens des ménages les plus défavorisés, qui épargnent peu. La hausse des budgets contraints a par ailleurs freiné les possibilités de report vers les autres produits.

Le dynamisme de l'emploi, avec un taux de chômage atteignant un point bas à 7,2 % de la population active au deuxième trimestre 2023, a toutefois permis, au niveau macroéconomique, de compenser en partie la baisse du salaire réel.

Au total, selon le Gouvernement, la consommation des ménages devrait reculer de 0,2 % en 202311(*).

Les mesures budgétaires coûteuses prises par le Gouvernement ont toutefois permis d'amortir l'effet de l'inflation sur la consommation, mais également sur les coûts supportés par les entreprises. L'évolution des prix du gaz et de l'électricité a été contenue par des boucliers tarifaires : le bouclier sur l'électricité en a limité la hausse du prix en 2023, l'amortisseur électricité prévoyant la prise en charge de la moitié du surcoût sur les factures énergétiques a bénéficié aux petites et moyennes entreprises et aux très petites entreprises, de même que le « suramortisseur », plafond garanti sur les prix de l'électricité pour les très petites entreprises. La sortie progressive de ces mesures a toutefois atténué leur effet macroéconomique : l'indemnité carburant, versée aux travailleurs des cinq premiers déciles qui utilisent leur véhicule pour aller travailler, a remplacé la remise carburant, non ciblée, en 2023, tandis que le bouclier gaz, instituant une compensation pour les fournisseurs de gaz, a pris fin en juin 2023.

L'ensemble des mesures de soutien pour faire face à l'inflation aurait réduit celle-ci de 2 points en 202312(*).

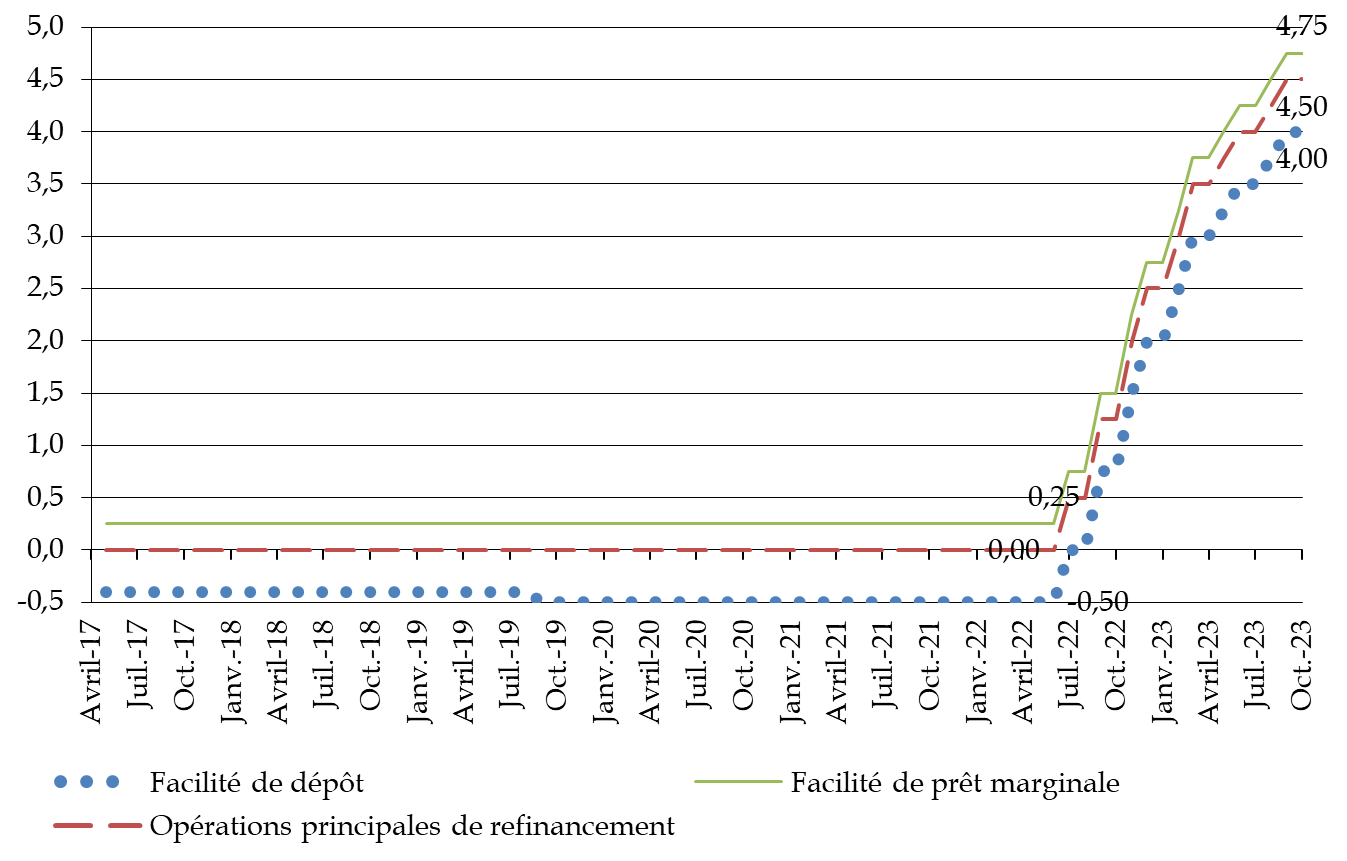

Par ailleurs, le durcissement de la politique monétaire a également pesé sur la croissance. L'augmentation des taux directeurs de 450 points de base entre juillet 2022 et septembre 2023 constitue une hausse inédite en 40 ans.

Évolution des taux directeurs de la BCE entre 2017 et 2023

(en points de %)

Source : commission des finances du Sénat d'après les données de la BCE

Il en résulterait une diminution de l'investissement des ménages en 2023 (- 5 % selon le Gouvernement, - 5,8 % selon l'OFCE et la Banque de France), c'est-à-dire pour l'essentiel des achats de logement, et un ralentissement modéré de l'investissement des entreprises (+ 3,2 % selon le Gouvernement, + 3,1 % selon l'OFCE et la Banque de France, contre + 3,8 % en 2022). Cette relativement bonne santé de l'investissement des entreprises suggère, comme cela développé ci-après, que la politique monétaire n'a probablement pas produit tous ses effets. Au total, l'OFCE estime que le durcissement de la politique monétaire a amputé la croissance de 0,4 point en 2023.

De même, malgré un environnement international instable, le commerce extérieur tirerait la croissance en 2023. Certes, la demande mondiale adressée à la France diminue (- 0,5 %), et la récession allemande en 2023 freine les échanges avec l'un de nos principaux partenaires commerciaux. Pour autant, les exportations augmenteraient davantage (+ 2,1 %) que les importations (+ 0,3 %) en raison du rebond des exportations d'énergie (+ 14,6 %) liées à la production nucléaire et des exportations de produits manufacturés (+ 1,6 %), notamment dans le secteur aéronautique. Les importations en énergie chuteraient de 9,8 %, contribuant à expliquer une contribution positive du commerce extérieur (+ 0,6 point) rattrapant 2022 (- 0,6 point)13(*).

Les administrations publiques contribueraient faiblement à la croissance, avec une hausse de la consommation publique de 0,5 % mais une hausse de l'investissement public de 2,8 %.

Au total, le Gouvernement estime que la croissance pour 2023 s'élèverait à 1 %, contre 0,9 % selon la Banque de France, l'Insee et l'OFCE, et 0,8 % selon le Consensus Forecasts. Compte tenu de ces éléments, la prévision gouvernementale pour 2023, quoique légèrement au-dessus du consensus, présente un caractère relativement atteignable.

Au total, la croissance du PIB serait donc plus élevée qu'anticipé initialement, en raison d'une croissance particulièrement forte au deuxième trimestre (+ 0,5 % au lieu de + 0,1 % anticipé par la Banque de France).

La Banque de France qualifie cette hausse de « surprise », qui serait due selon elle à l'activité de cokéfaction-raffinage, avec la fin des grèves dans les raffineries, et un retour à la normale de la production d'électricité. L'Insee confirme que l'accélération marquée enregistrée au deuxième trimestre résulte en partie d'effets de rattrapage dans les branches d'activité affectées auparavant par des difficultés de production (industrie automobile, production d'électricité ou encore branches énergo-intensives affectées par le renchérissement de l'énergie) : au total cette hausse résulte « en partie de facteurs ponctuels, mais que la tendance de fond de l'économie française paraît plus modérée »14(*).

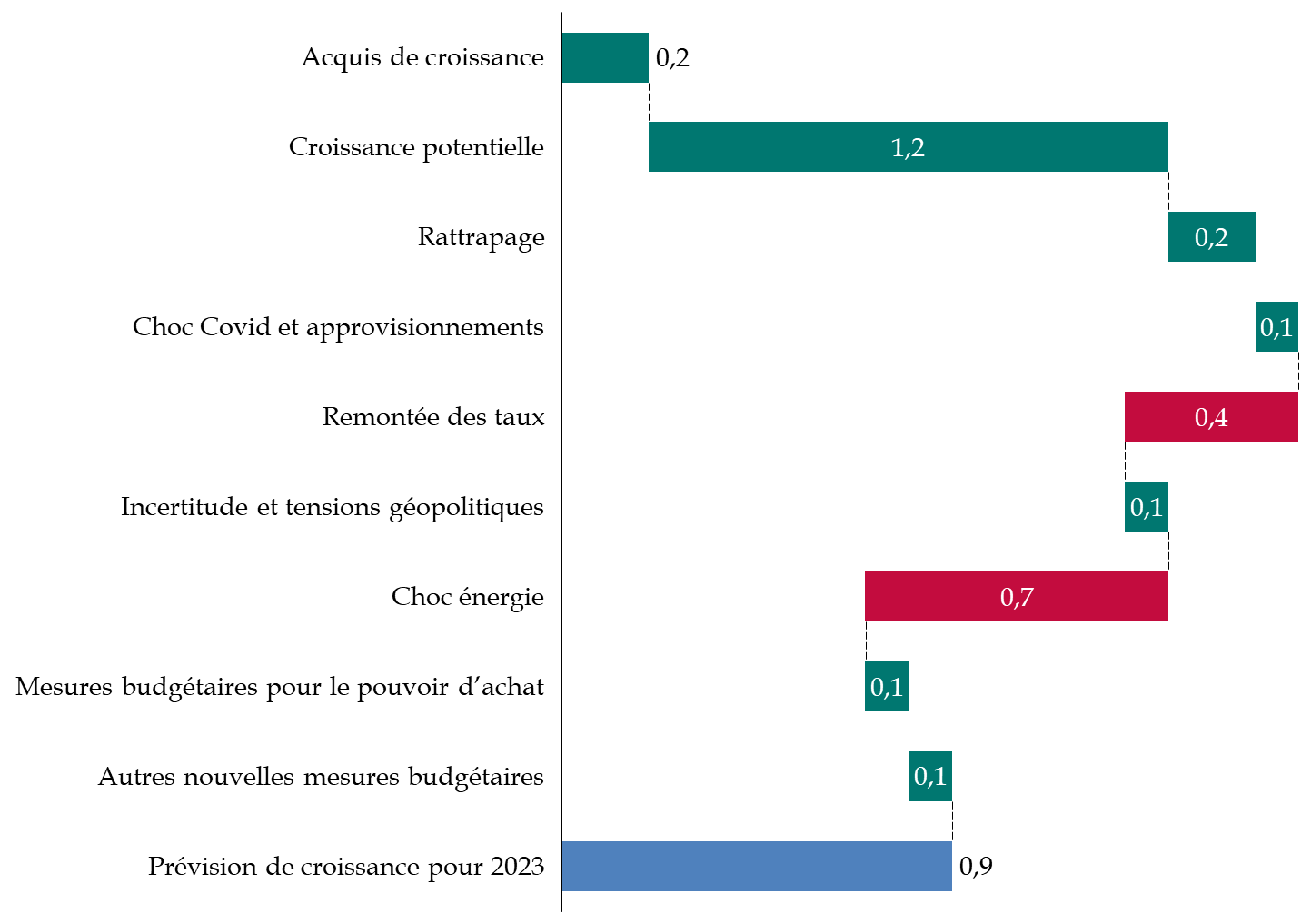

Le Gouvernement pourrait donc difficilement se prévaloir de ce que ses prévisions, optimistes dans le PLF pour 2023, se trouveraient vérifiées cette année pour arguer du fait qu'un optimisme similaire serait justifié dans le PLF pour 2024 : on ne peut fonder un scénario macroéconomique sur des « surprises ».

Décomposition de la prévision de

croissance du PIB

pour l'année 2023 de l'OFCE

(en volume et en point de pourcentage)

Source : commission des finances, d'après OFCE

3. Les prévisions de croissance du Gouvernement pour 2024 manquent de prudence

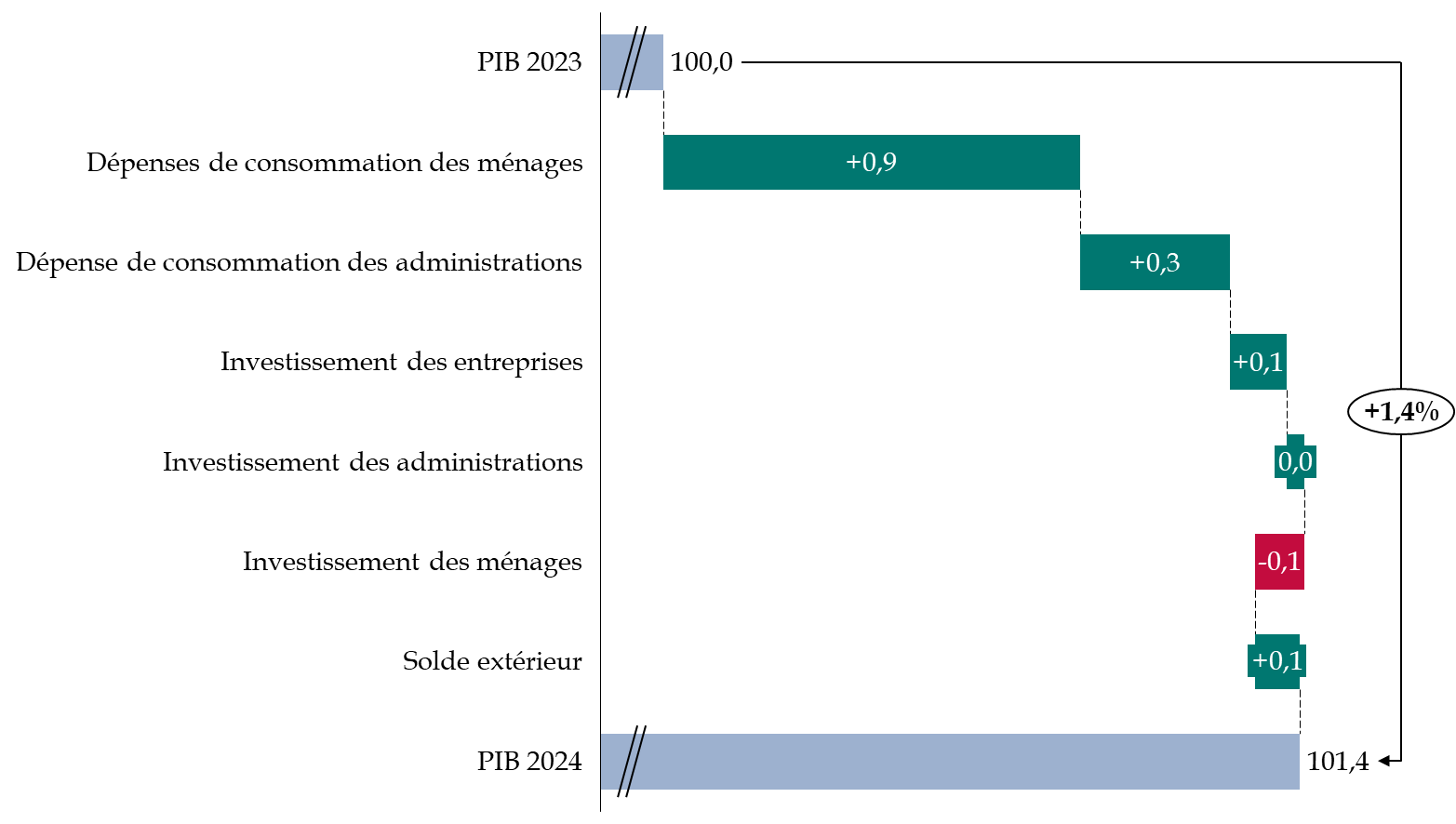

Depuis la transmission du programme de stabilité pour les années 2023 à 2027, le Gouvernement a révisé ses prévisions de croissance pour 2024. Alors qu'il prévoyait une croissance d'1,6 %, il estime désormais qu'elle devrait atteindre 1,4 %.

Selon le Gouvernement, celle-ci serait largement soutenue, dans un contexte de reflux de l'inflation, par la reprise vigoureuse de la consommation des ménages, qui contribuerait à hauteur de 0,9 point à la croissance, et, dans une moindre mesure, par les dépenses des administrations publiques (+ 0,3 point).

En revanche, le Gouvernement fait l'hypothèse d'une contribution négative de l'investissement des ménages (c'est-à-dire les dépenses immobilières pour l'essentiel). La contribution du commerce extérieur serait légèrement positive - mais moins qu'en 2023.

Décomposition de la prévision de croissance

du Gouvernement entre 2023 et 2024

(en point de PIB - base 100 au PIB de l'année 2023 - en volume)

Source : calculs de la commission des finances du Sénat d'après les comptes nationaux trimestriels de l'Insee et les documents budgétaires

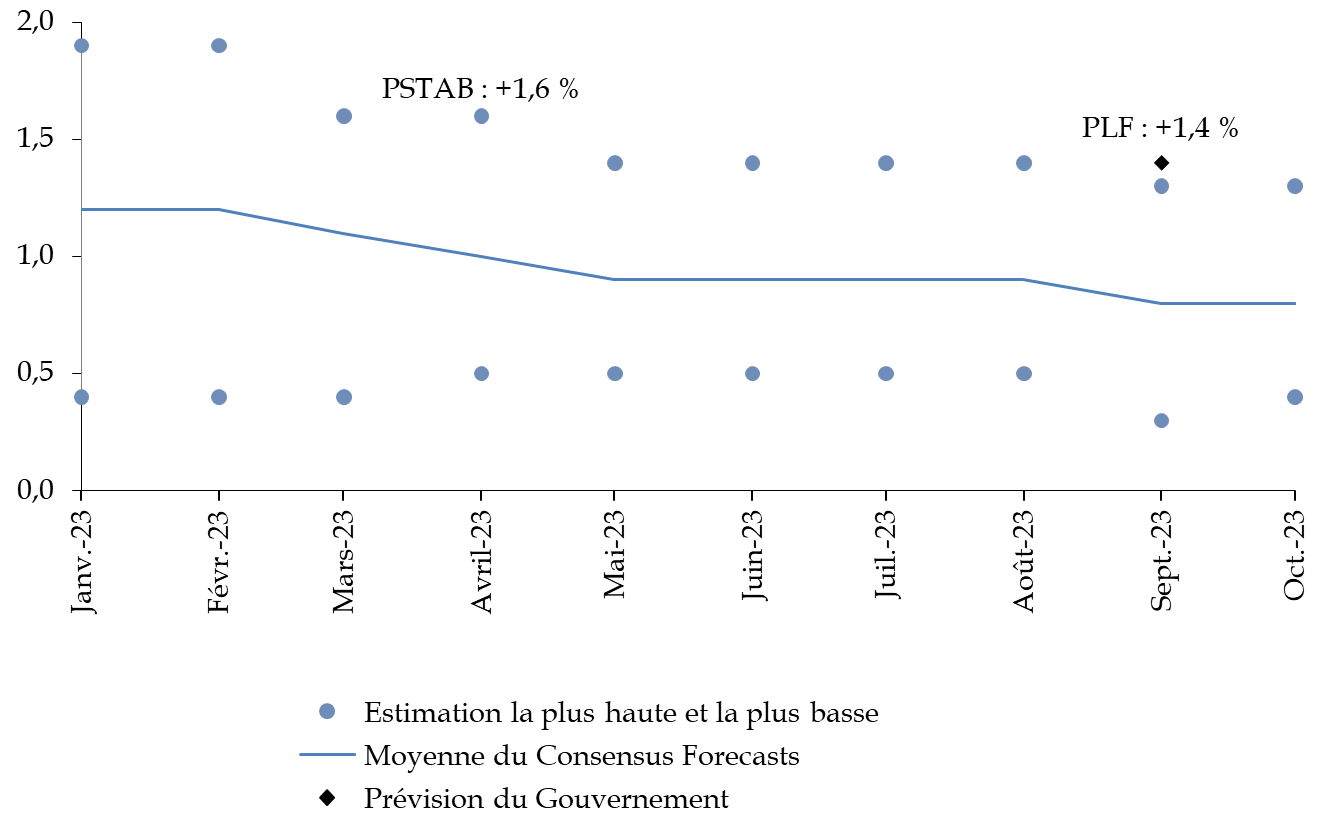

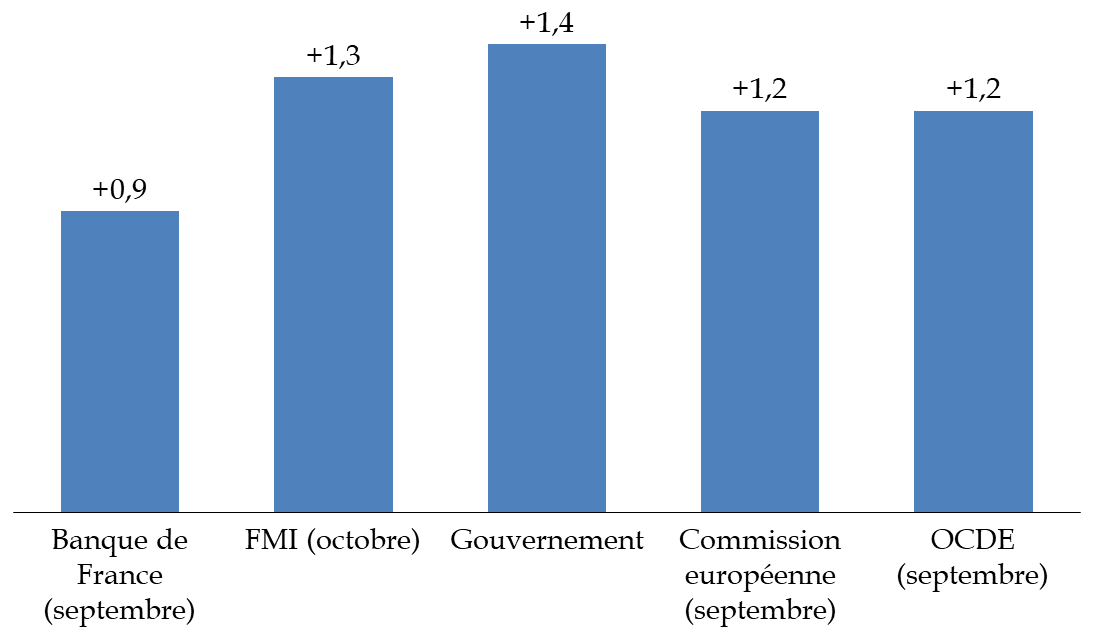

Cette prévision est particulièrement optimiste : elle constitue la plus élevée de toutes celles actuellement disponibles. Si le FMI, dans les prévisions de croissance qu'il a publiées en octobre 2023, estime que la croissance française devrait atteindre 1,3 % en 2024, les autres prévisions disponibles sont toutes inférieures à 1 %.

La prévision du Gouvernement qui, au moment de la publication du programme de stabilité 2023-2027, se situait au niveau de l'estimation la plus haute relevée par le Consensus Forecasts, la dépasse au mois de septembre 2023. L'estimation haute la plus récente au moment de l'écriture de ce rapport (octobre 2023) demeure également inférieure aux prévisions du Gouvernement.

Cela constitue une différence importante par rapport à la prévision que le Gouvernement avait retenue pour 2023 dans le cadre du PLF 2023, puisqu'alors celle-ci se situait cette au-dessus de la moyenne mais en dessous de l'estimation la plus haute.

Évolution de la prévision de

croissance du PIB du Consensus Forecasts

pour la France en

2023

(en pourcentage - en volume)

Source : commission des finances du Sénat d'après les prévisions du Consensus Forecasts de janvier à octobre 2023

Les instituts de conjoncture français sont également plus pessimistes que le Gouvernement, l'OFCE et Rexecode prévoyant respectivement une croissance de 0,8 % et 0,4 % en 2024.

Si les prévisions de croissance des conjoncturistes « institutionnels » sont plus proches de celle du Gouvernement, celle-ci demeure encore la plus élevée.

Prévisions institutionnelles de croissance du PIB pour la France en 2024

(en pourcentage - en volume)

Source : commission des finances d'après les données rassemblées par le Consensus Forecasts

La conjugaison de ces différents éléments montre que la prévision gouvernementale est, plus encore que l'année dernière, particulièrement fragile. Comme le soulignait Sandrine Duchêne, membre du HCFP entendue par la commission, « il y a un biais optimiste d'année en année, qui fonde l'hypothèse de croissance du Gouvernement et qui se traduit sur les finances publiques »15(*). Celui-ci se reflète par le fait que les prévisions pour tous les postes de la demande sont dans la fourchette haute des prévisions disponibles, comme cela sera analysé plus en détail ci-après.

Les récents développements conjoncturels confirment le caractère optimiste de la prévision, au moment où la croissance aux troisième et quatrième trimestres devrait être limitée respectivement à 0,1 % et 0,2 %16(*) et où le nombre de chômeurs de catégorie A a augmenté de 0,6 % au troisième trimestre 202317(*). Comme le précisait également Sandrine Duchêne lors de son audition, il y a « peu de facteurs d'accélération du côté du commerce extérieur et de la demande adressée à la France »18(*).

Par ailleurs, comme le précisait le président du Haut conseil des finances publiques, Pierre Moscovici, devant la commission des finances19(*), ces prévisions résultent de la combinaison d'hypothèses toutes favorables, ce qui signifie que si seulement l'une d'entre elles venait à ne pas se matérialiser, il deviendrait particulièrement difficile pour l'économie française d'atteindre le niveau prévu par le Gouvernement.

La crise au Moyen-Orient constitue à cet égard ainsi un facteur d'incertitude qui pourrait venir affaiblir la croissance française en 2024. S'il ne saurait être question de reprocher au Gouvernement de n'avoir pas anticipé, dans ses prévisions, l'attaque du Hamas du 7 octobre sur Israël et la riposte de ce dernier, force est de constater que le manque de prudence desdites prévisions ne laissent guère de marge lorsqu'un événement de cette nature, incertain mais toujours envisageable dans un contexte international toujours plus tendu, advient.

B. L'OPTIMISME DU GOUVERNEMENT, DONT LE SCÉNARIO MACROÉCONOMIQUE REPOSE SUR DES HYPOTHÈSES TOUTES FAVORABLES, EST À CONTRE-TEMPS DES INCERTITUDES GRANDISSANTES

1. La baisse de l'inflation devrait permettre de relancer la consommation, malgré une incertitude sur le comportement d'épargne des ménages

L'inflation française reviendrait à un niveau plus faible en 2024, ce qui permettrait de relancer la consommation des ménages. La vigueur de cette relance reste toutefois en débat, en raison d'incertitudes sur le niveau de l'inflation et sur le taux d'épargne des ménages.

Selon le Gouvernement, l'inflation mesurée au moyen de l'indice des prix à la consommation passerait de 4,9 % en 2023 à 2,6 % en 202420(*). À la différence de 2022, le moteur principal de l'inflation serait sa composante sous-jacente - excluant les prix soumis à l'intervention de l'État comme les tarifs du gaz et de l'électricité et les produits à prix volatils comme le pétrole - qui s'élèverait à 5,1 % en 2023 et diminuerait à 2,4 % en 2024. Le FMI envisage une inflation à 2,5 % pour la France en 2024, tandis que la moyenne relevée par le Consensus Forecasts en octobre 2023 s'établissait à 2,7 %. Au total, la prévision d'inflation du Gouvernement paraît donc raisonnable.

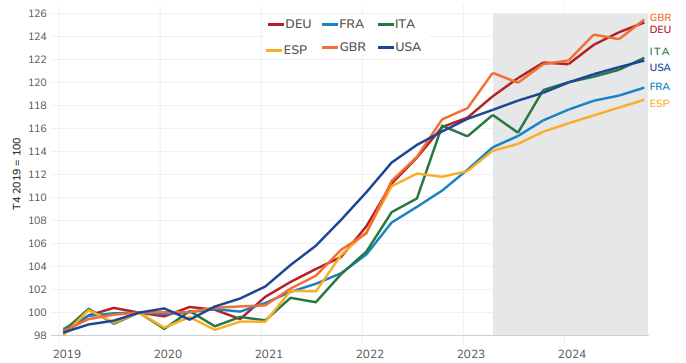

Prudent, Patrick Artus, entendu par la commission des finances, rappelait toutefois que plusieurs facteurs pouvaient conduire à penser que la prévision du Gouvernement était légèrement optimiste : les coûts de la transition énergétique, les restrictions commerciales mondiales - estimées à près de 2 800 en 2022 par le FMI contre 300 dix ans auparavant21(*) - ou encore les tensions sur le marché du travail. L'OFCE prévoit ainsi plutôt une inflation de 3,3 %, en ligne avec les autres pays développés. Comme le précisait toutefois Éric Heyer lors de son audition devant la commission, si l'on regarde l'évolution des prix par rapport à 2019, celle-ci est plus modérée en France qu'ailleurs.

Évolution du niveau général des prix depuis 2019

(indice des prix à la consommation pour la France et indice des prix à la consommation harmonisé pour les pays de la zone euro - base 100 au quatrième trimestre 2019)

Source : OFCE

La répartition de l'inflation entre ses différents postes a évolué au cours de l'année 2023. Sa composante alimentaire a augmenté presque sans interruption au cours de l'année 2022 jusqu'en mars 2023 où elle a atteint un pic. Elle contribuait alors à hauteur de 2,5 points à une inflation de 5,7 % en glissement annuel, avant de connaître un reflux par la suite, de nature à alléger progressivement le poids supporté par les ménages les plus modestes dont une part plus importante du budget est consacrée à l'alimentation, et par conséquent à relancer la consommation puisque ces ménages disposent d'une forte propension à consommer22(*). Désormais, ce sont les services qui contribuent le plus à l'inflation23(*).

Au total, selon les prévisions du Gouvernement, cette diminution de l'inflation ferait augmenter le pouvoir d'achat dont la hausse passerait de 0,2 % en 2022 à 1,3 % en 2023 et 2024. Il s'agit d'estimations particulièrement hautes puisque Rexecode prévoit un repli du revenu disponible brut réel de 0,1 %, l'OFCE une hausse de 0,3 % et la Banque de France une hausse de 0,9 % en 2024.

Toutefois, comme l'indiquait Éric Heyer lors de son audition par la commission, les évolutions récentes du pouvoir d'achat - qui se mesure, il faut le rappeler, par rapport au revenu disponible agrégé des ménages - s'expliquent en grande partie par la hausse des revenus du capital, qui sont davantage le fait des ménages aisés, dont le taux d'épargne est plus élevé24(*) : les revenus issus du capital représentent 20 % du revenu des ménages mais ils sont à l'origine de 40 % de la progression récente du pouvoir d'achat25(*).

Il faut donc considérer le SMPT réel, reflétant le pouvoir d'achat du salaire moyen, pour compléter l'analyse : il renouerait, en 2024 comme en 2025, avec un taux de croissance nettement positif après deux années de diminution26(*). Selon le Gouvernement, le SMPT réel serait pourtant en hausse de 0,4 % en 2023 et de 0,5 % en 2024.

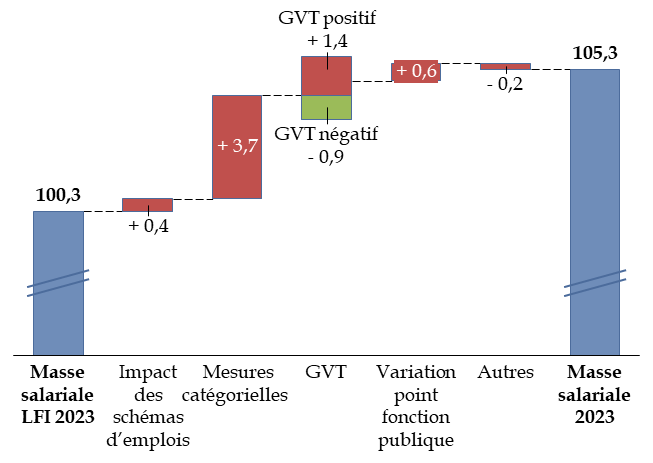

Il importe par ailleurs d'observer l'évolution des effectifs salariés marchands, anticipée à + 0,5 % par le Gouvernement, qui, avec l'évolution du SMPT nominal (+ 3,1 %), détermine celle de la masse salariale. Le Gouvernement anticipe ici une augmentation de 3,6 % en 2024, supérieure à l'inflation. Cette prévision paraît, selon le HCFP, plausible : si elle repose sur une appréciation optimiste de l'évolution de l'emploi, elle semble sous-estimer celle du SMPT.

Ces données appuient l'hypothèse d'une hausse de la consommation des ménages en 2024.

Si la reprise de la consommation fait peu de doute pour 2024, son ampleur dépend toutefois des comportements d'épargne des ménages, qui demeurent soumis à une forte incertitude.

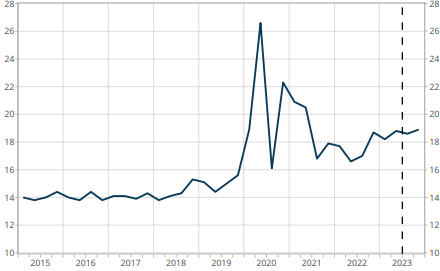

En effet, le taux d'épargne, après avoir subi des évolutions erratiques en 2020 et 2021, a progressivement augmenté en 2022. Depuis le quatrième trimestre 2022, il dépasse les 18 % et sa tendance ne paraît pas orientée à la baisse. Toute la question est donc de savoir si ce niveau est un nouveau « plateau », ou si au contraire, le taux d'épargne rejoindra - et à quelle vitesse - le niveau de 15 %, qui est sa tendance d'avant-crise.

Évolution trimestrielle du taux d'épargne des ménages depuis 2015

(en pourcentage du revenu disponible brut des ménages)

Source : Insee, octobre 2023

Selon le Gouvernement, le taux d'épargne des ménages devrait passer de 18,6 % en 2023 à 18,2 % en 2024. La baisse envisagée est donc graduelle - et donc relativement prudente - mais elle n'est pas expliquée, d'autant que le rapport économique, social et financier annexé au présent PLF souligne que « les comportements de précaution demeureraient importants après plusieurs épisodes de forte incertitude » - épisodes qui, au demeurant, se sont démultipliés depuis la publication de ce rapport.

Sandrine Duchêne, entendue par la commission, estime ainsi que « le contexte n'est pas propice à une baisse de l'épargne expliquée par les comportements habituels. Il faut donc faire des choix de modélisation ou de comportement pour établir les prévisions. Ce n'est pas un problème, mais il faut alors les expliciter », ce que ne fait pas le Gouvernement. Selon elle, si le reflux de l'inflation pousserait bien la consommation à la hausse, l'accélération de la hausse du revenu réel entraînerait plutôt une hausse de l'épargne. De même, l'augmentation probable du taux de chômage devrait susciter des comportements de précaution, au même titre que le contexte d'incertitude - en particulier avec la réforme des retraites - dans lequel est plongée l'économie française27(*). L'OFCE, qui anticipe une très légère baisse du taux d'épargne pour 2024, reconnaît également qu'il s'agit d'un « pari » : selon Éric Heyer, « si on laissait faire une équation « standard », on aurait plutôt tendance à dire l'inverse ».

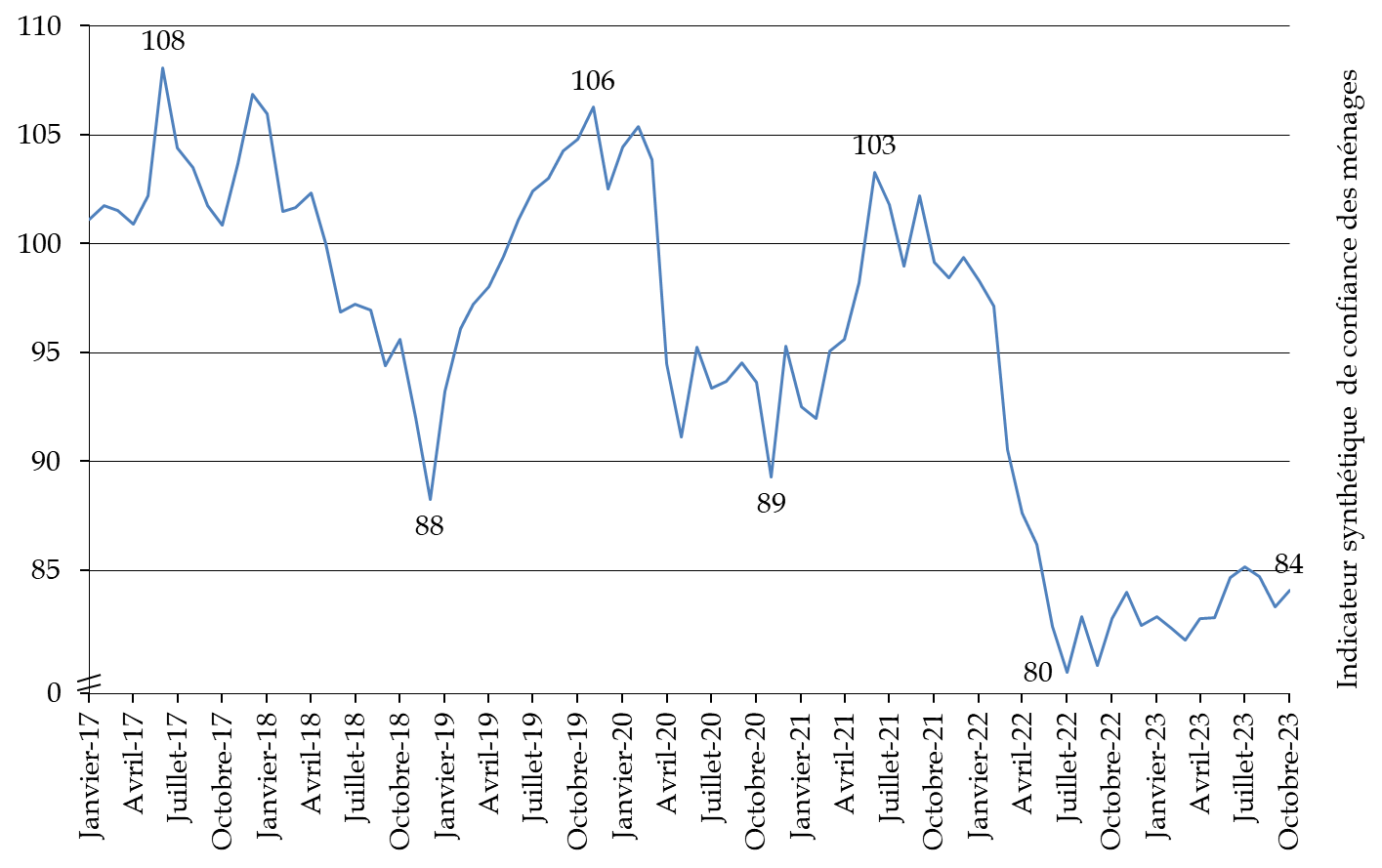

En effet, le niveau du moral des ménages est associé aux comportements d'épargne et de consommation, et sa faiblesse rend « peu propice », selon Éric Heyer, que ces ménages puisent dans leur épargne pour consommer. Si on note une amélioration progressive depuis le point bas atteint en juillet 2022, le niveau de confiance des ménages en octobre 2023 demeure historiquement faible. Il faut remonter à la mi- 2013 (crise des dettes souveraines) ou à fin 2008 (crise financière et économique mondiale) pour trouver des niveaux aussi bas. À cet égard, il est paradoxal que la confiance des ménages soit moins forte en 2023 qu'en pleine crise sanitaire.

Évolution de la confiance des ménages depuis 2017

Note de lecture : l'indicateur synthétique de confiance des ménages résume leur opinion sur la situation économique : plus sa valeur est élevée, plus le jugement des ménages sur la situation économique est favorable. L'indicateur décrit la composante commune de 8 soldes d'opinion, dont les mouvements sont corrélés : niveau de vie passé et futur en France, situation financière personnelle passée et future, chômage, opportunité de faire des achats importants, capacité d'épargne actuelle et capacité d'épargne future.

Source : commission des finances d'après les données de l'Insee

Encore une fois, malgré la relative prudence des hypothèses gouvernementales en matière de taux d'épargne des ménages - et donc de revenu disponible finalement consommé -, celles-ci, en plus de ne pas être étayées, apparaissent comme trop favorables au regard de nombreux éléments d'incertitudes.

2. L'investissement serait plus faible que ne l'envisage le Gouvernement, en raison d'une politique monétaire particulièrement restrictive et du retrait des aides publiques

Tout d'abord, les effets récessifs du durcissement de la politique monétaire décidé depuis juillet 2022 par la Banque centrale européenne semblent sous-estimés par le Gouvernement.

Face à un risque d'ancrage des anticipations d'inflation à un niveau élevé considéré comme important28(*), la dernière hausse des taux directeurs a été décidée dans le cadre de la réunion du conseil des gouverneurs du 14 septembre 2023. En effet, la BCE anticipe une inflation au niveau de la zone euro plus élevée qu'attendu en 2023 (5,6 %) comme en 2024 (3,2 %) et un retour à un niveau proche de la cible de 2 % en 2025 seulement. Ainsi, à l'issue de cette réunion, la présidente de la BCE Christine Lagarde a, en quelque sorte, annoncé une fixation des taux d'intérêt au niveau arrêté le 14 septembre aussi longtemps que l'inflation ne sera pas ramenée à sa cible, tout en se laissant une marge pour un durcissement supplémentaire : « nous considérons que les taux d'intérêt directeurs de la BCE ont atteint des niveaux qui, maintenus pendant une durée suffisamment longue, contribueront fortement au retour au plus tôt de l'inflation au niveau de notre objectif. Nos futures décisions feront en sorte que les taux d'intérêt directeurs de la BCE soient fixés à des niveaux suffisamment restrictifs, aussi longtemps que nécessaire »29(*). Cette formule a été rappelée le 26 octobre 2023, à l'issue d'une nouvelle réunion du Conseil des Gouverneurs, la première depuis le 21 juillet 2022 à ne pas s'être traduite par une hausse des taux directeurs.

Au total, la restriction monétaire opérée par la BCE (augmentation de 450 points de base en 14 mois) est la plus dure de son histoire.

Ce durcissement devrait avoir en 2024 un impact négatif sur l'investissement des entreprises et des ménages. Pour les entreprises, un taux d'intérêt trop élevé mène en effet à reporter ou interrompre des projets insuffisamment rentables, voire, tout simplement, à faire faillite.

Pour les ménages, la hausse du coût du crédit mène à reporter les projets d'achats immobiliers, du moins aussi longtemps que les prix de l'immobilier n'ont pas diminué.

Ces effets ne se matérialisent toutefois pas immédiatement : comme l'affirmait Milton Friedman en 1961, « l'impact des décisions monétaires sur l'économie se manifeste avec un certain retard »30(*). Les effets de la politique monétaire sur la croissance joueraient ainsi à plein entre 12 à 18 mois après le choc initial31(*), ce qui suggère que l'essentiel de la hausse récente des taux aura un impact en 2024.

Du côté des entreprises, le retrait des aides publiques introduites en réponse à la crise sanitaire puis énergétique, ainsi que les échéances à venir, pourraient constituer un facteur aggravant. La trésorerie des entreprises pourrait en effet être affectée par la fin des mesures du Plan de relance et du bouclier tarifaire. Les échéances dues aux prêts garantis par l'État (PGE), même si les banques ont correctement fait leur travail de sélection des risques32(*), pourraient également peser sur les entreprises rencontrant des difficultés du fait du durcissement de la politique monétaire. Il en va de même pour les échéances dues aux Urssaf, mentionnées par Sandrine Duchêne lors de son audition. Enfin, le retrait des fonds de soutien divers qui ont pu aider des entreprises qui, autrement, auraient fait faillite, n'est pas de nature à contrecarrer ces phénomènes. Les défaillances d'entreprises ont d'ailleurs déjà retrouvé leur niveau de 2019 (51 000)33(*).

Le Gouvernement anticipe un ralentissement important de l'investissement des entreprises, dont la hausse passerait de + 3,2 % en 2023 à + 0,9 % en 2024. Sa dynamique toujours importante en 2023, malgré le resserrement déjà à l'oeuvre de la politique monétaire, confirmerait l'hypothèse d'effets retardés, et suggère également que les taux de marge élevés des entreprises (32,6 % attendus en 2023 après 31,7 % en 2022) leur ont probablement permis de puiser dans leurs réserves en 2023. Le Gouvernement attribue également cette hausse de 0,9 % de l'investissement des entreprises à la suppression de la moitié de la cotisation sur la valeur ajoutée des entreprises (CVAE), pour 4 milliards d'euros.

Le niveau d'investissement envisagé par le Gouvernement pour 2024 paraît toutefois optimiste. La Banque de France prévoit ainsi plutôt une croissance de l'investissement des entreprises limitée à 0,6 % pour 2024, tandis que la moyenne du Consensus Forecasts s'établit à 0,3 %. L'OFCE est encore plus pessimiste et prévoit une diminution de l'investissement des entreprises d'1,1 %.

Une cible d'inflation trop sévère ?

Le système européen de banques centrales a pour mission prioritaire, selon l'article 127 du traité sur le fonctionnement de l'Union européenne, de maintenir la stabilité des prix. Le Conseil des gouverneurs a ainsi décidé, en 2003, de fixer la cible d'inflation à un niveau « inférieur, mais proche de 2 % ». Il a rénové sa doctrine en juillet 2021, pour fixer une cible d'inflation symétrique (légèrement inférieure ou supérieure) à 2 %.

S'il était probablement nécessaire, pour asseoir la crédibilité monétaire d'une institution récente comme la BCE, de fixer à ses origines une cible d'inflation basse, des économistes comme Olivier Blanchard et ses collègues34(*) ou Laurence Ball35(*) se sont déjà prononcés en faveur d'un rehaussement de la cible d'inflation de 2 % à 4 %. Le contexte de ces propositions était toutefois plutôt celui du risque de la déflation et de la trappe à liquidité : passer de 2 à 4 % permettait dans ce cadre d'augmenter les marges de manoeuvre des banques centrales.

Lors de son audition par la commission, Sandrine Duchêne a toutefois confirmé, dans ses propres termes, le caractère particulièrement faible de la cible actuelle : « quel degré de répression financière est-on obligé de s'infliger pour parvenir à 2 % d'inflation ? Faut-il vraiment en passer par là ? C'est un débat de politique économique. Pour passer de 3 % à 2 %, combien d'entreprises va-t-on laisser sur le tapis ? »36(*) Eu égard à l'arbitrage qui pourrait exister entre l'inflation et le chômage, reflété par la fameuse courbe de Phillips, et à la mission complémentaire de la BCE de « soutien aux politiques économiques générales dans l'Union, en vue de contribuer à la réalisation des objectifs de l'Union »37(*), une redéfinition de cette cible pourrait faire débat. Elle ne manquerait pas, toutefois, d'éroder l'épargne existante.

Cette question prend de l'ampleur à l'heure où la baisse de la productivité du travail affecte dangereusement notre économie et nécessiterait sans doute, pour revenir à la normale, une reprise plus vigoureuse de l'investissement - au demeurant probablement sous-estimé en raison de problèmes statistiques38(*).

Source : article 127 TFUE, audition de la commission des finances du mercredi 18 octobre 2023, BLANCHARD, Olivier, Giovanni DELL'ARICCIA & Paolo MAURO (2010), « Rethinking macroeconomic policy », IMF staff position note, n° SPN/10/03 et BALL, Laurence (2013), « The case for 4 % inflation », Banque Centrale de la République de Turquie, Central Bank Review, vol. 13, mai.

L'investissement des ménages se contracterait également. Ici encore, la prévision du Gouvernement paraît très optimiste, avec - 2,2 %.

Selon l'OFCE, l'investissement des ménages connaîtrait une baisse bien plus importante, de 5,7 % et selon la Banque de France de 5,9 %, en cohérence avec des prévisions de chômage plus élevées que celles du Gouvernement. Cette diminution s'expliquerait également par d'autres facteurs : les difficultés des ménages à contracter un prêt immobilier, ainsi que la baisse des prix de l'immobilier qui devrait résulter du déséquilibre entre l'offre et la demande des logements qui interviendrait alors. De plus, selon l'OFCE, les promoteurs indiquent que la demande de logements neufs et les perspectives de mises en chantier se situent, au troisième trimestre 2023, à des niveaux historiquement bas, augurant une dégradation forte pour 2024.

S'agissant enfin de l'investissement public, qui ne subit pas l'influence de la politique monétaire, le Gouvernement prévoit une hausse de 1,3 %, contre une baisse de 0,7 % pour la Banque de France et une hausse de 1 % selon l'OFCE.

Au total, le Gouvernement estime que l'investissement, tous secteurs institutionnels confondus, augmenterait de 0,3 %. Selon la Banque de France, il diminuerait de 1,1 %, et selon l'OFCE de 1,7 %. L'OFCE estime d'ailleurs que la hausse des taux d'intérêt amputera la croissance de 0,9 point en 2024 - par rapport au niveau qui aurait été le sien sans cette hausse. Selon le HCFP, la différence d'appréciation quant aux effets, retardés ou non, de la politique monétaire, joue un rôle déterminant dans l'explication du caractère élevé de la prévision de croissance du Gouvernement, puisque cette dernière « suppose notamment que le durcissement des conditions de crédit a déjà produit l'essentiel de ses effets, en particulier sur l'investissement des ménages »39(*).

3. Les réformes structurelles du marché de l'emploi, qui pourraient avoir un effet à long terme, ne suffiraient pas à contenir le taux de chômage en 2024

Le taux de chômage, en plus de constituer un indicateur social incontournable lui-même influencé par l'état de l'économie40(*), joue aussi en retour sur des variables telles que la consommation ou l'investissement des ménages. Il a aussi, naturellement, un impact direct sur le niveau de dépenses et de recettes publiques, puisqu'une partie des premières servent à indemniser les personnes qui ont perdu leur emploi, tandis que la perte du revenu associée à la perte d'emploi vient grever les secondes.

Le Gouvernement semble, une fois encore, pécher par excès d'optimisme. Le coeur de son argumentaire consiste à mettre en avant ses récentes réformes du marché du travail - développement de l'apprentissage, réforme des retraites et de la contracyclicité de l'assurance-chômage - pour prédire un faible taux de chômage en 2024. S'il est probable que ces réformes aient, à terme, un effet bénéfique sur la croissance potentielle en France, et donc sur l'emploi, envisager des effets dès l'an prochain est sans doute prématuré.

Il est possible, au contraire, que le taux de chômage ait atteint un point bas au premier trimestre 2023, avec 7,1 %, et qu'il remonte légèrement l'an prochain.

Évolution du taux de chômage

trimestriel en France

(hors Mayotte) depuis 2003

(en %)

Source : commission des finances, d'après les données de l'Insee

Le Gouvernement prévoit ainsi, en moyenne annuelle, 155 000 créations d'emplois en 2024, ce qui correspondrait, compte tenu d'une augmentation de la population active inférieure41(*), à une baisse supplémentaire du taux de chômage. La Banque de France prévoit, elle, 60 000 destructions d'emplois et aboutit, avec une population active augmentant selon elle de 47 000 individus, à une hausse du chômage (+ 107 000), qui atteindrait un taux de 7,5 % en moyenne annuelle sur 2024.

L'OFCE est plus pessimiste et prévoit un chômage à 7,9 % fin 2024, expliquée par une hausse de la population active due à la réforme des retraites42(*), seulement en partie absorbée par le marché du travail, le rétablissement progressif de la durée du travail, et enfin les défaillances et la fin des aides exceptionnelles. Selon les scénarios retenus, le chômage serait situé entre 7,2 % et 8,5 % fin 2024.

L'augmentation probable des défaillances serait aussi, comme évoqué ci-avant, la conséquence de la hausse des taux, qui finirait par entraîner une hausse du chômage. Les travaux empiriques rassemblés par Christophe Blot dans une récente note43(*) se penchant sur l'effet des contractions monétaires sur le chômage, s'ils ne sont pas unanimes sur l'ampleur de ce retard, s'accordent en effet pour estimer que l'effet maximal de la contraction monétaire sur le chômage serait atteint après plus d'un an.

4. La forte instabilité de l'environnement international ainsi que la faiblesse de la croissance mondiale pourraient peser sur la croissance française

L'environnement international ne serait, pour 2024, que peu propice au plein développement de la croissance française.

Comme le soulignait Sandrine Duchêne lors de son audition, il y a « peu de facteurs d'accélération du côté du commerce extérieur et de la demande adressée à la France » : « la croissance mondiale est affectée par le ralentissement en Chine. Nos voisins allemands et italiens, dépendants du commerce international, sont perturbés par le ralentissement chinois ; or l'histoire économique nous montre qu'il est rare que la croissance française soit découplée de la croissance allemande et italienne ». À cela s'ajoute une aggravation préoccupante des tensions géopolitiques depuis l'attaque d'Israël par le Hamas le 7 octobre dernier.

Selon la Commission européenne, la croissance de la zone euro s'établirait à 1,3 % en 2024, après 0,8 % en 2023 et, au sein de la zone euro, les partenaires principaux de la France - Allemagne et Italie - ont des économies très peu allantes. Plombée par la diminution de la demande extérieure et la baisse consécutive de la production industrielle, l'Allemagne connaîtrait une récession en 2023 (- 0,4 % selon le Consensus Forecasts) et ne retrouverait qu'une croissance très modérée en 2024 (+ 0,5 %). De même, l'Italie, affectée par le durcissement de la politique monétaire et la faiblesse de la demande extérieure, connaîtrait une croissance de 0,7 % puis 0,6 % respectivement en 2023 et 202444(*).

Le ralentissement chinois n'est pas étranger à la faiblesse de la demande adressée à ces pays. Stagnation des prix immobiliers, vieillissement de la population augmentation de la dette privée, faible investissement des entreprises et nouvelles orientations de la politique commerciale américaine se conjuguent pour amener la Banque mondiale à revoir sa prévision de croissance pour 2024 de 4,8 à 4,4 % entre avril et octobre, niveau le plus faible en 50 ans45(*). Le Gouvernement, qui a retenu une hypothèse de 4,5 %, s'est montré prudent.

L'économie américaine, soutenue par les plans d'investissements tels que l'Inflation Reduction Act et portée par une consommation puisant dans la surépargne issue de la crise sanitaire, se portait bien en 2023 - elle a enregistré une croissance d'1,2 % au cours du troisième trimestre 2023. La croissance passerait toutefois de 2,2 % en 2023 à 0,9 % en 2024, selon le Consensus Forecasts46(*).

Par ailleurs, comme toutes les prévisions évoquées ci-avant, celle du Gouvernement a été élaborée avant l'attaque d'Israël par le Hamas le 7 octobre dernier. En conséquence, elle ne pouvait prendre en compte ses retombées économiques - encore impossibles à prévoir - ni pondérer le scénario des incertitudes qui lui sont associées - ce que l'on peut à peine commencer à faire.

Un rapport de la Banque mondiale du 30 octobre 2023 sur les marchés de matières premières47(*) estime que, avec une hausse de 6 % des prix pétrole depuis le début du conflit48(*) et une faible variation des prix des produits agricoles et de la plupart des métaux, les premières conséquences économiques du conflit sont contenues. Il en irait de même si le conflit en restait au stade actuel. En revanche, s'il s'intensifiait, la Banque mondiale a imaginé trois scénarios selon le degré de perturbation des approvisionnements en pétrole (limitée, moyenne et majeure) et, selon le cas, le prix du pétrole pourrait passer de 90 dollars à une fourchette comprise entre 93 et 157 dollars. Le rapport précise que la hausse des prix du pétrole pourrait entraîner celle d'autres énergies.

Le risque de reprise de l'inflation existe donc. Ainsi, selon la gravité du conflit, les effets positifs de la baisse de l'inflation décrits précédemment pourraient se trouver annulés, ce qui pourrait entraîner un nouveau durcissement de la politique monétaire. Cet exercice de prospective un peu sombre n'a rien que de très incertain : il vise surtout à percevoir à quels aléas profonds sont soumises les prévisions macroéconomiques pour 2024.

Au total, les perspectives de croissance mondiales s'assombrissent, et un ralentissement pour 2024 ne saurait être exclu : tandis que le Gouvernement prévoyait, avant le 7 octobre, une croissance mondiale stable à 3 % pour 2024, la Coface, qui estime que le risque politique est à un niveau parmi les plus élevés et que les défaillances d'entreprises devraient augmenter à la suite de la contraction monétaire, pronostique dans son baromètre du 18 octobre un taux limité à 2,2 % (et 0,7 % seulement pour la France)49(*).

L'ampleur de la hausse de la demande mondiale adressée à la France telle que prévue par le Gouvernement (+ 3 % en 2024), et expliquée notamment par la reprise du commerce mondial en biens (+ 3,6 %), est donc à considérer avec circonspection.

De même est-on fondé à se demander si la contribution du commerce extérieur à la croissance serait toujours positive en 2024, ainsi que le prévoit le Gouvernement (+ 0,1 point). La Banque de France anticipe ainsi une contribution nulle. Si l'afflux de touristes dû aux Jeux Olympiques à l'été 2024 constituerait un facteur de positif, le risque d'une inflation importée et d'un affaiblissement de la demande adressée à la France n'est pas non plus exclu.

II. UN DÉFICIT « EXTRÊME », À L'HEURE OÙ LES TAUX D'INTÉRÊT ET LA CHARGE DE LA DETTE AUGMENTENT : EN FINIR AVEC LA POLITIQUE DE LA DETTE

A. LE DÉFICIT PUBLIC DE LA FRANCE, MALGRÉ LE RETRAIT DES DÉPENSES EXCEPTIONNELLES, RESTE PARMI LES PLUS ÉLEVÉS DE LA ZONE EURO EN 2024

1. Un déficit et une dette publique qui demeurent parmi les plus élevés de la zone euro

En augmentation par rapport à 2022, où il était de 4,8 % du PIB, le déficit public devrait s'élever en 2023 à 4,9 % du PIB selon le Gouvernement. Ces niveaux demeurent très éloignés encore du seuil de 3 % prévu par les traités européens. Les exigences de solde structurel (- 4,1 % du PIB au lieu de - 0,5 % du PIB) sont également loin d'être respectées.

En 2024, le déficit public diminuerait et atteindrait 4,4 % du PIB.

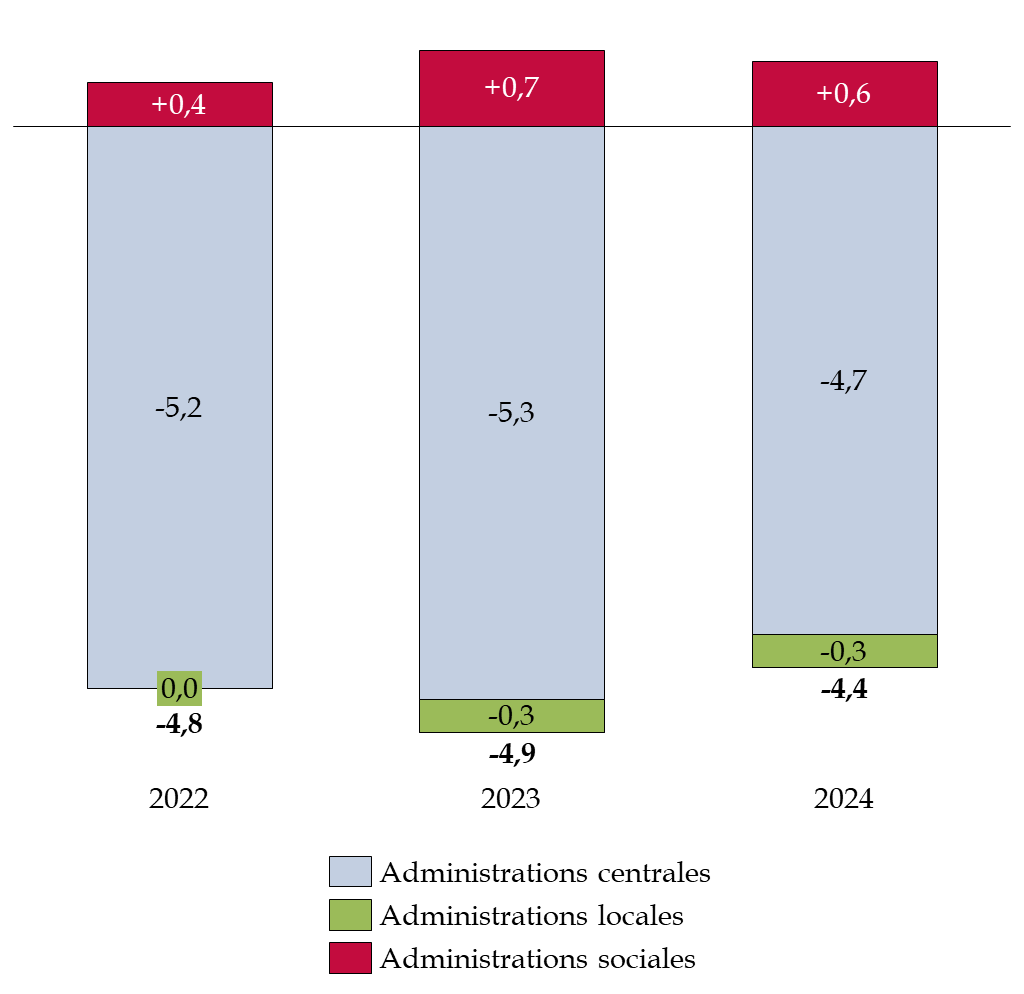

Décomposition du solde public entre 2022 et 2024

(en pourcentage du PIB)

Source : commission des finances du Sénat, d'après les articles liminaires du PLF de fin de gestion pour 2023 et du PLF pour 2024

L'amélioration pour 2024 paraît significative, mais le solde public apparaît tout de même se situer à un niveau dégradé en comparaison aux niveaux qu'il a pu atteindre juste avant la crise sanitaire et avant la crise des subprimes.

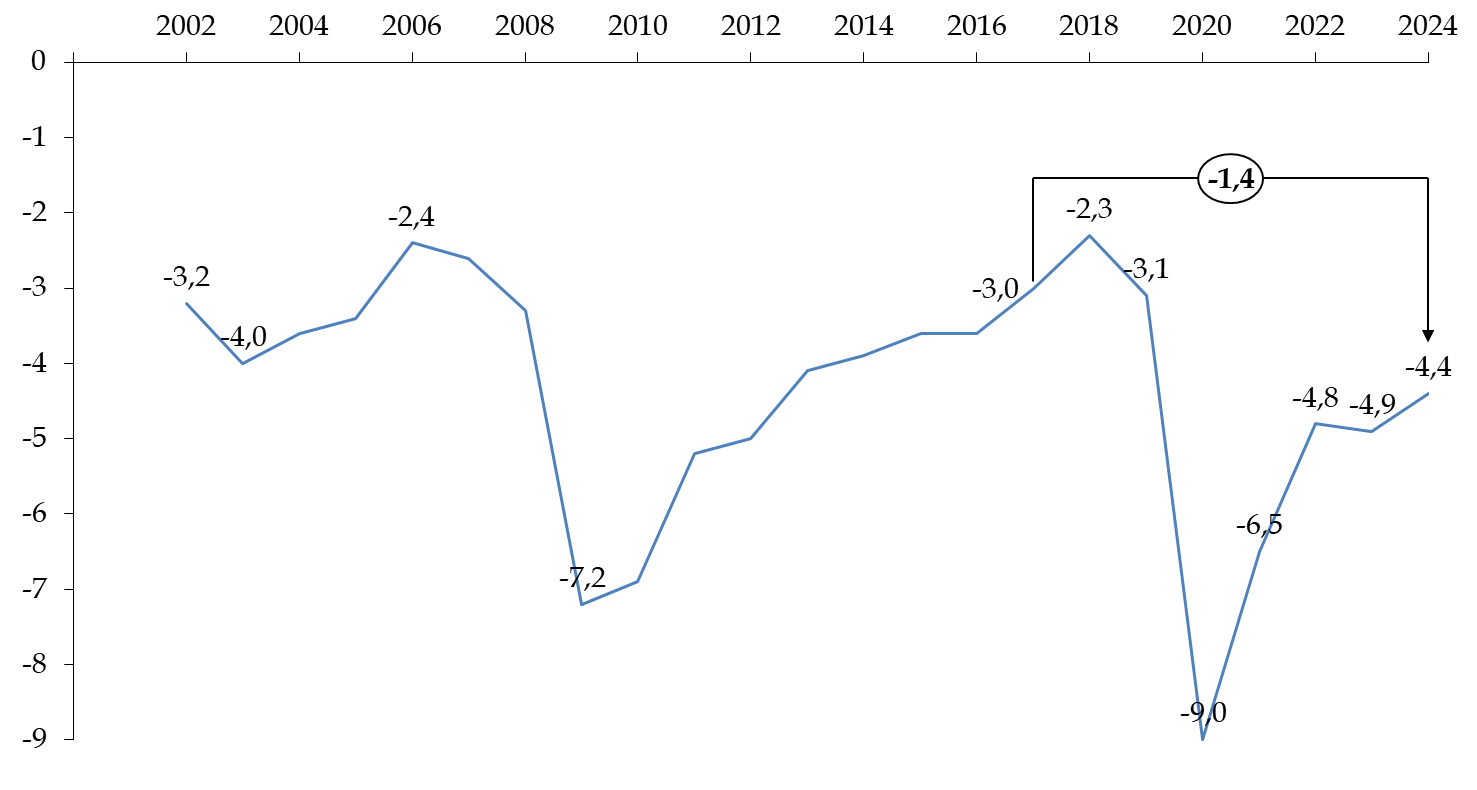

Évolution du solde public de la France entre 2002 et 2024

(en pourcentage du PIB)

Source : commission des finances du Sénat, d'après les données d'Eurostat, du PLFFG pour 2023 et du PLF pour 2024

Entre 2017 et 2024, le solde public se creuserait d'1,4 point.

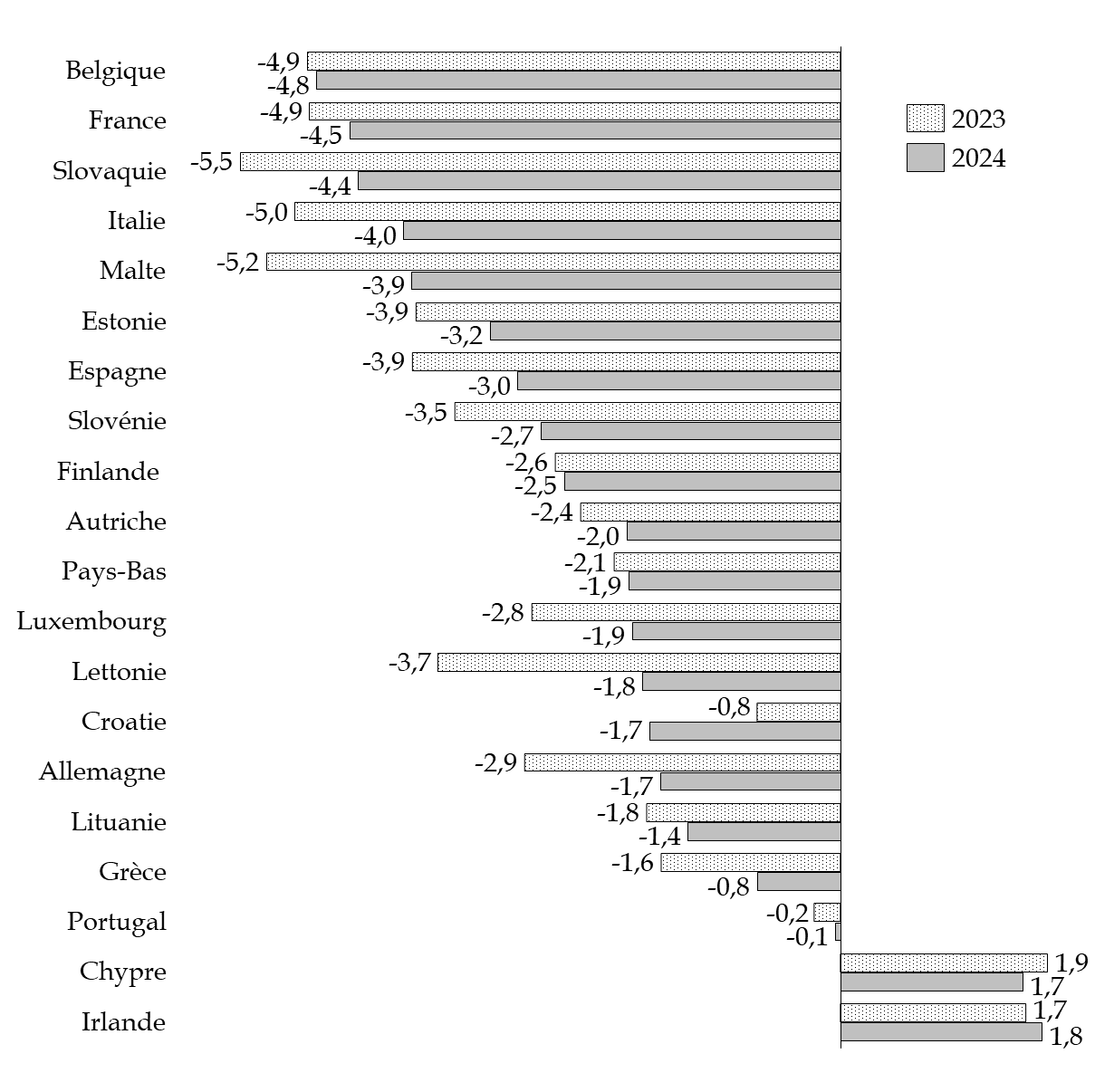

La comparaison historique peut utilement s'enrichir d'une comparaison européenne. Ainsi, au regard de nos partenaires de la zone euro, la France enregistrerait une piètre performance.

En effet, en 2023, la France aurait le quatrième déficit le plus élevé de la zone euro, en pourcentage du PIB, à égalité avec la Belgique. En 2024, parmi les pays de la zone euro, et si l'on retient les prévisions du FMI, seule la Belgique aurait un déficit plus élevé.

Déficits publics des pays de la zone euro

selon les prévisions du FMI en 2023 et 2024

(en pourcentage du PIB)

Source : commission des finances, d'après les prévisions du FMI (octobre 2023)

Il convient de noter par ailleurs que la diminution du déficit envisagée par le Gouvernement n'est rien moins qu'hypothétique : elle repose sur des hypothèses de croissance favorables qui devraient ne pas se réaliser, et qui entraînent une hausse du dénominateur - le PIB - plus importante que celle qui devrait effectivement se stabiliser. Au contraire, le déficit public, exprimé en points de PIB, pourrait simplement se stabiliser : c'est l'hypothèse de l'OFCE, qui estime que le déficit public devrait s'élever, en 2023 comme en 2024, à hauteur de 4,8 % du PIB.

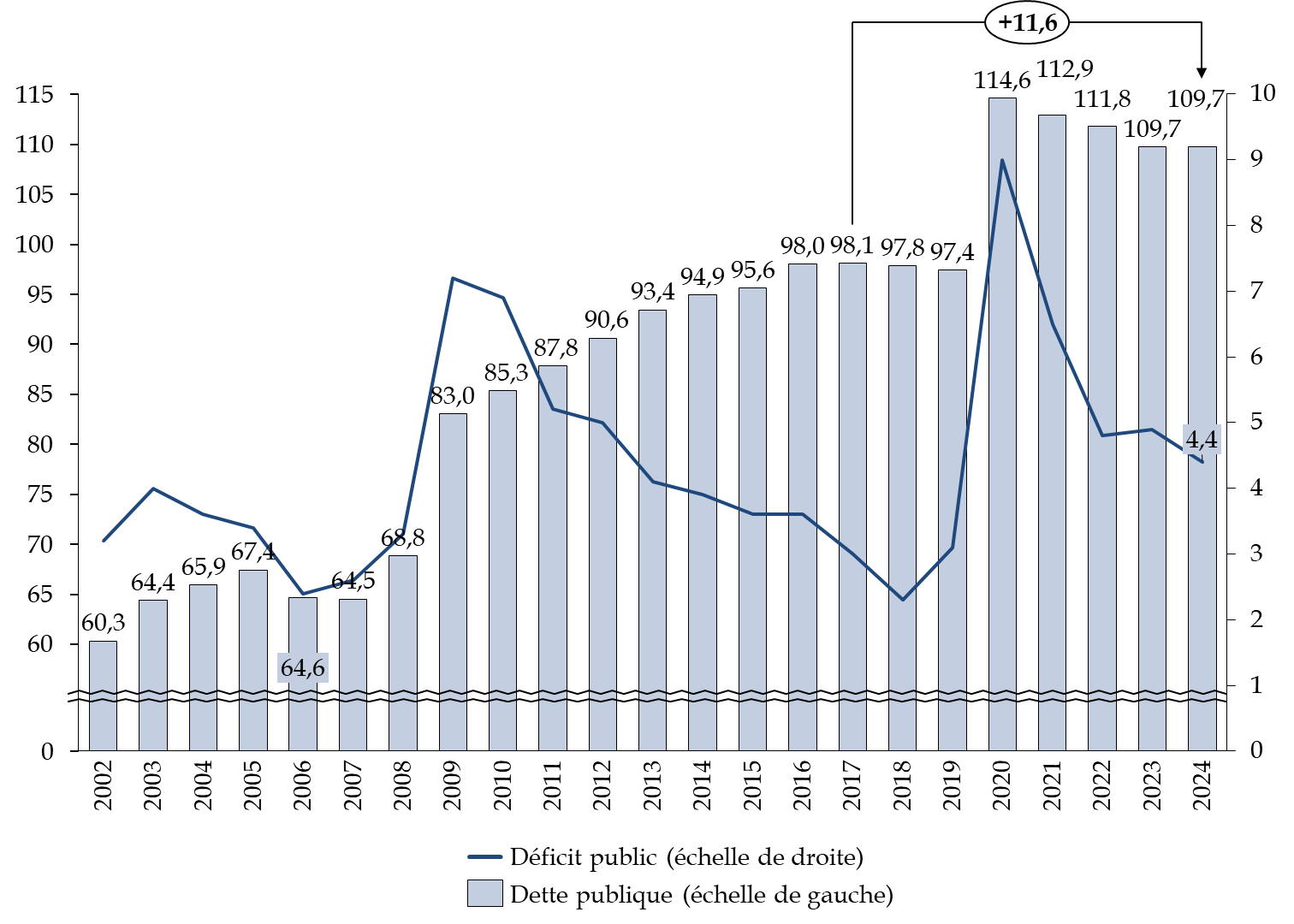

Des remarques similaires peuvent être faites à propos du ratio de dette publique par rapport au PIB. Après un point haut de 114,6 % du PIB atteint en 2020 à la faveur des dépenses engagées lors de la crise sanitaire, la dette publique française décroît lentement. Elle atteindrait 109,7 % du PIB en 2023 et se stabiliserait à ce niveau en 2024, ce qui représente une hausse de près de 12 points depuis 2017.

Évolution des ratios de dette publique et

de déficit public en France

entre 2002 et 2024

(en pourcentage du PIB)

Source : commission des finances du Sénat, d'après les données d'Eurostat, du PLFFG pour 2023 et du PLF pour 2024

Alors que l'on peut constater que la diminution du ratio de dette publique exige plusieurs années de diminution continue du déficit public50(*), il paraît urgent de revenir le plus rapidement possible à une situation plus équilibrée.

Si la succession des crises sanitaire et énergétique ainsi que la réponse fiscale et budgétaire que la puissance publique leur a apportée explique sans conteste pour une bonne part cette hausse de l'endettement public, il n'en demeure pas moins que, encore une fois, la France fait en la matière figure de mauvais élève de la zone euro, dont elle figurerait dans le trio de tête des pays les plus endettés, alors que l'ensemble des pays concernés a fait face aux mêmes crises exogènes que la France.

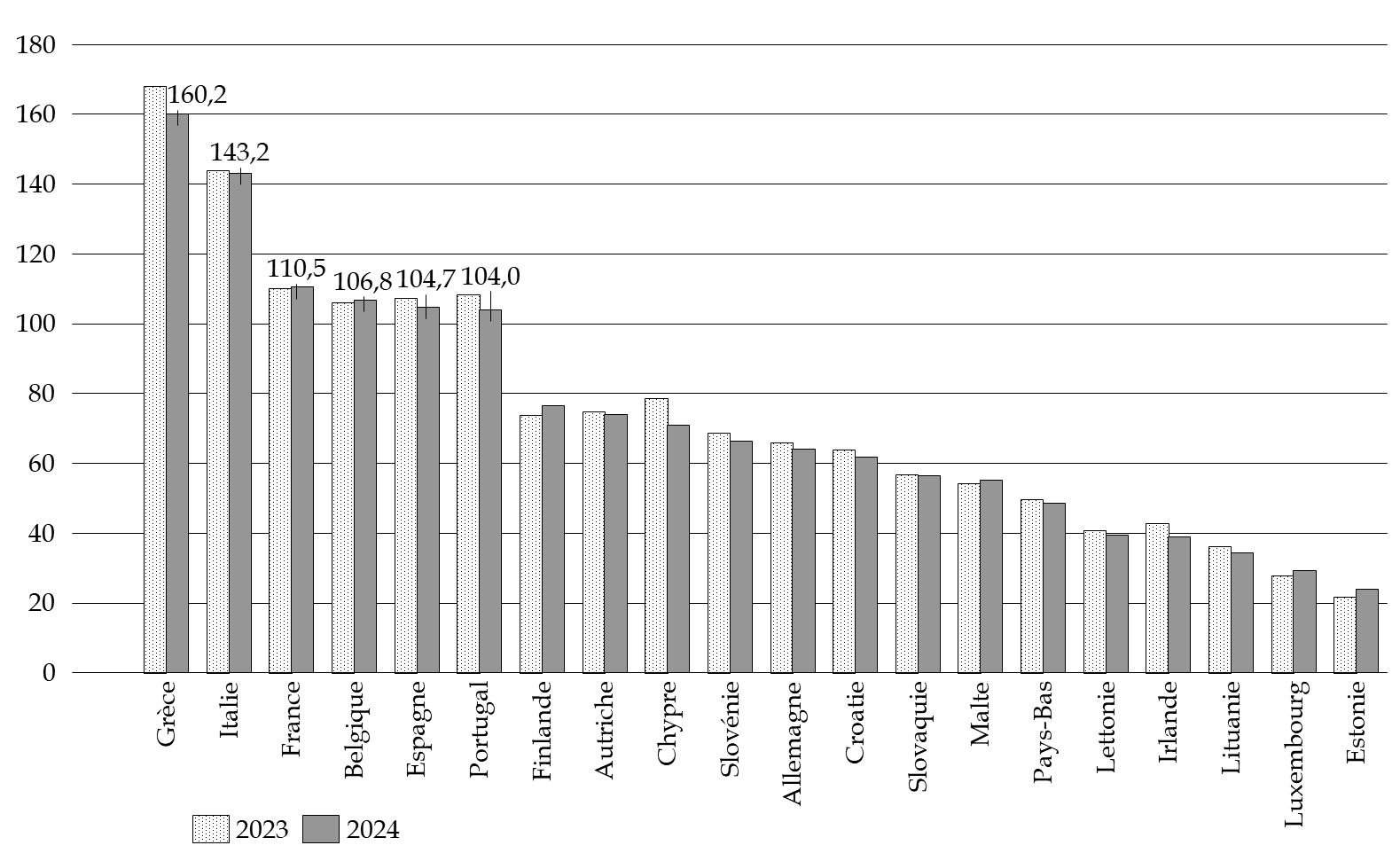

Les autres pays de la zone euro ont connu le même choc - et ils ont aussi connu une hausse de leur endettement - mais leur situation budgétaire d'avant-crise et les efforts qu'ils ont accomplis depuis leur ont permis, pour leur immense majorité de revenir à des niveaux soutenables d'endettement public. Hormis la Grèce, l'Italie, la France, la Belgique, l'Espagne et le Portugal, tous les pays de la zone euro affichent un endettement public inférieur à 80 % du PIB.

Endettement public des pays de la zone euro en 2023 et 2024

(en pourcentage du PIB)

Source : commission des finances du Sénat, d'après les prévisions du FMI (octobre 2023)

Note de lecture : les pays sont classés par ordre décroissant du niveau de leur dette publique prévue pour 2024.

2. Des recettes publiques dont la progression regagnerait en vigueur en 2024

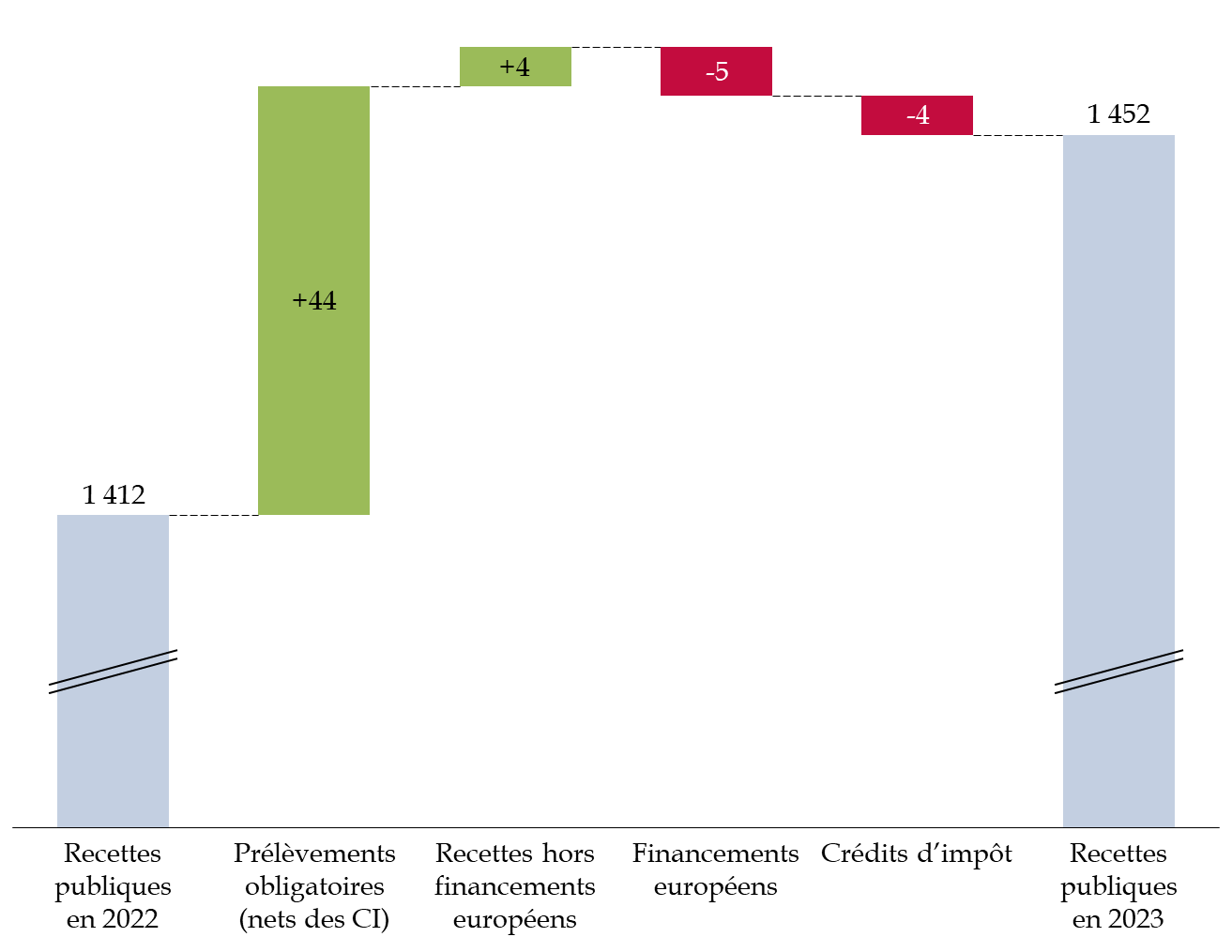

En 2023, d'après les prévisions du Gouvernement, les recettes publiques devraient s'élever à environ 1 452 milliards d'euros, dont 1 241 milliards d'euros de prélèvements obligatoires nets de crédits d'impôts et 200 milliards d'euros de recettes hors prélèvements obligatoires.

Par rapport à 2022, les recettes publiques auront ainsi progressé de seulement 40 milliards d'euros (contre une évolution de 96,5 milliards d'euros entre 2021 et 2022).

Décomposition de l'évolution des recettes publiques entre 2022 et 2023

(en milliards d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

Contrairement à l'année dernière, il s'agit d'une évolution beaucoup moins rapide (+ 2,8 %) que celle du PIB en valeur (+ 6,8 %). Elle provient d'une faible évolution spontanée (+ 4 %) des prélèvements obligatoires comparée à celle du PIB, ainsi que du retrait des financements européens et de mesures nouvelles en recettes.

La faible évolution spontanée résulte d'une élasticité des recettes à l'activité infra-unitaire, qui atteindrait le niveau de 0,6 en 2023, contre 1,5 en 2022. Le Gouvernement explique notamment cette faible élasticité par le contrecoup, sur le solde de l'impôt sur les sociétés, de la forte croissance du bénéfice fiscal en 2021 - démontrant par-là, comme cela sera développé ci-après, le risque d'asseoir les recettes budgétaires sur une assiette aussi instable que celle de l'IS - mais aussi par une masse salariale en ralentissement, le resserrement des conditions d'emprunt venant peser sur les DMTO, la revalorisation du barème de l'impôt sur le revenu sur l'inflation, un retrait de la consommation de carburants et de nombreux remboursements de crédits de TVA.

Le retrait progressif des versements européens liés au plan de relance (6,6 milliards d'euros en 2023 contre 11,1 milliards d'euros en 2022) explique également une évolution des recettes publiques relativement contenue en 2023.

Cette faible évolution spontanée ne serait que peu entamée par des mesures nouvelles en prélèvements obligatoires, puisque celles-ci n'éroderaient l'évolution des recettes que de 4 milliards d'euros en 2023.

Cette érosion modérée cache des mouvements importants puisque, parmi les mesures qui entament le plus les recettes publiques figurent la suppression d'une partie de la CVAE en 2023, qui entraînerait une perte en recettes de 3,6 milliards d'euros, ainsi que la dernière étape de la suppression de la taxe d'habitation sur les résidences principales, avec une perte de 2,8 milliards d'euros, subies toutes deux par les collectivités territoriales.

Synthèse des principales mesures nouvelles

en prélèvements obligatoires en 2023

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

En 2023, le ralentissement de l'évolution des recettes publiques a conduit à un retrait significatif du taux de prélèvements obligatoires (44 %) par rapport à 2022 (45,4 %), année où la France a pris la première place en la matière au sein de l'Union européenne.

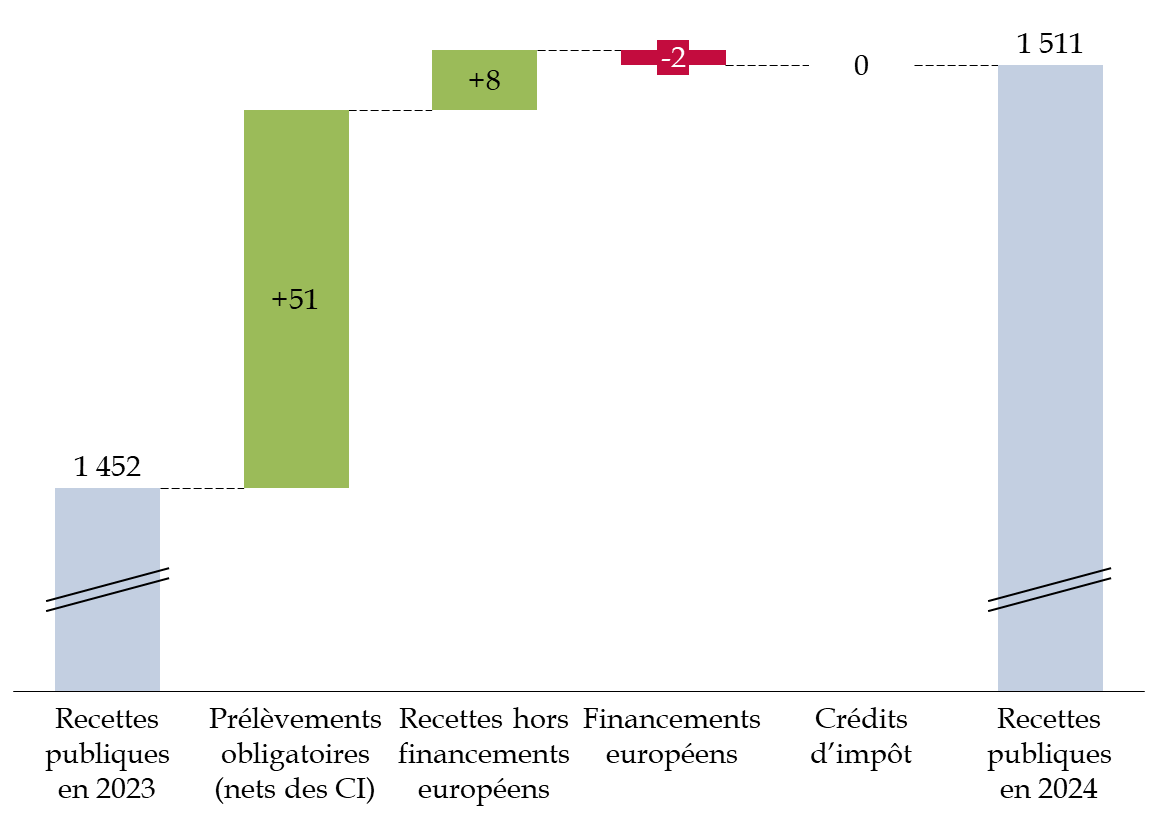

En 2024, l'évolution des recettes publiques, qui s'élèveraient à plus de 1 510 milliards d'euros, ne regagnerait que peu en vigueur (+ 3,1 %) du fait d'une croissance réelle atone (+ 1,4 % selon le Gouvernement, mais probablement moins) et d'une inflation plus faible, aboutissant à une hausse du PIB en valeur de 4 %. Les recettes en prélèvements obligatoires, nettes des crédits d'impôts, atteindraient 1 292 milliards d'euros, et les recettes hors prélèvements obligatoires 206 milliards d'euros.

Décomposition de l'évolution des recettes publiques entre 2023 et 2024

(en milliards d'euros)

Source : commission des finances du Sénat d'après les documents budgétaires

Note de lecture : la différence entre la somme des chiffres et le résultat total est dû aux arrondis.

Les recettes publiques bénéficieraient toutefois d'un niveau d'élasticité des prélèvements obligatoires plus classique, qui augmenterait pour atteindre 1,1. Le taux de prélèvements obligatoire serait ainsi de 44,1 % en 2024.

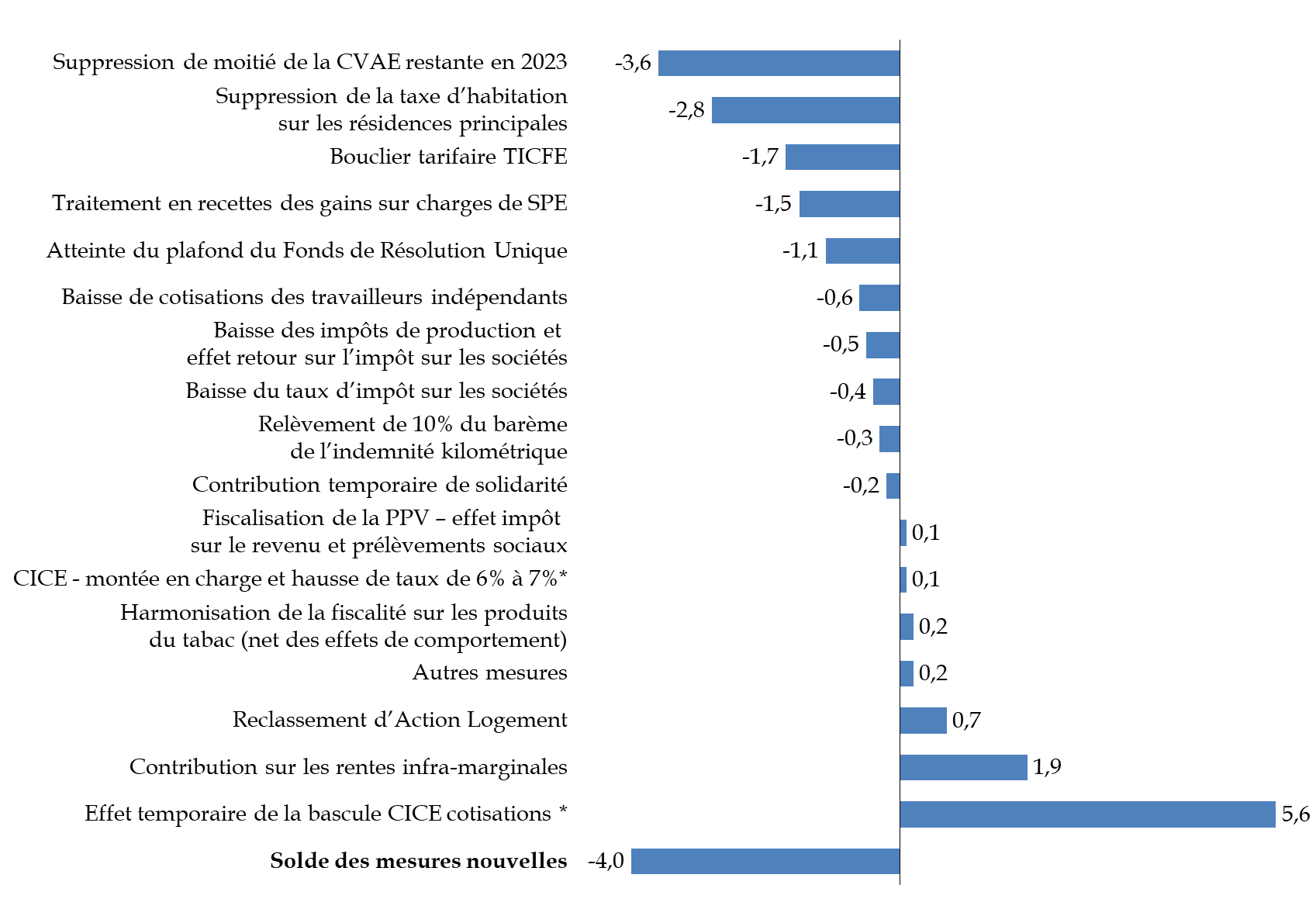

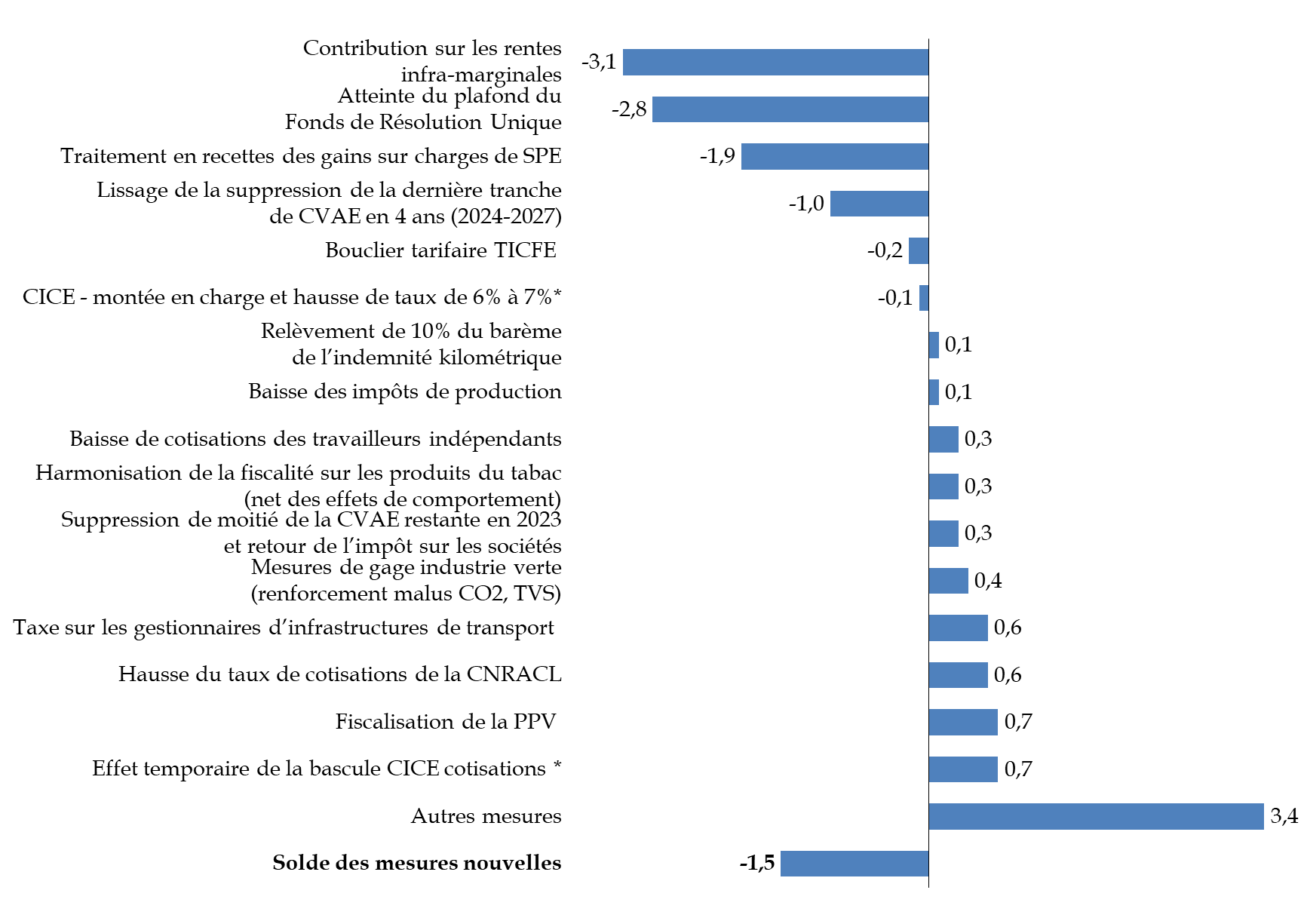

Les mesures nouvelles en prélèvements obligatoires représentant une perte de recette seraient principalement associées à la suppression de la CVAE (- 1,4 milliard d'euros en 2024), au traitement en recettes de gains sur les charges de service public de l'énergie (- 1,9 milliard d'euros), à la contribution sur les rentes infra-marginales (- 3,1 milliards d'euros) et à l'atteinte du plafond du fonds de résolution unique (- 2,8 milliards d'euros).

Toutefois, en additionnant l'ensemble des mesures nouvelles en recettes - et hormis l'année 2020 - l'année 2024 serait, depuis 2018, l'année où les finances publiques subiraient le moins de pertes en recettes liées aux mesures nouvelles, avec une érosion de seulement 1,5 milliard d'euros des prélèvements obligatoires due aux mesures nouvelles. Ce faisant, elle se place dans le cadre posé par l'article 6 du projet de loi de programmation des finances publiques 2023.

Comme en 2023, ce faible chiffre masque de nombreux mouvements.

La sortie progressive de la mesure - nécessairement temporaire - de contribution sur les rentes infra-marginales de la production d'électricité, dispositif de plafonnement des revenus des producteurs d'électricité introduit dans la loi de finances pour 2023 et donnant lieu à un prélèvement sur les revenus de marché tirés de la fourniture d'électricité entre le 1er juillet 2022 et le 31 décembre 2023, entraînerait une perte de 3,1 milliards d'euros.

L'atteinte du plafond du Fonds de résolution unique donnerait lieu à une perte de recettes de 2,8 milliards d'euros. Lors de la création du FRU, en 2015, dans le cadre de l'Union bancaire, l'objectif était pourtant d'alimenter ce fonds par des contributions du secteur bancaire, pour que celui-ci atteigne 55 milliards d'euros.

Synthèse des principales mesures nouvelles

en prélèvements obligatoires en 2024

(en milliards d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

Au total, cette évolution conduirait le taux de prélèvements obligatoires à se stabiliser (44,1 % du PIB) par rapport à 2023.

Ces considérations, largement tirées du RESF produit par le Gouvernement, ne doivent aucunement occulter que, comme cela a été longuement développé antérieurement, les prévisions de croissance du Gouvernement sont trop optimistes pour 2024. Le plus probable, donc, est que la croissance soit inférieure à 1,4 %, et que, conséquemment, les recettes soient également inférieures à celles évoquées ci-avant51(*). Le taux de prélèvements obligatoires pourrait demeurer toutefois autour de 44 % du PIB.

3. Des dépenses publiques qui dérivent dangereusement

Après une diminution (- 1,3 %) en 2023, la dépense publique, hors crédit d'impôts et à champ constant augmenterait de 0,5 % en volume en 2024.

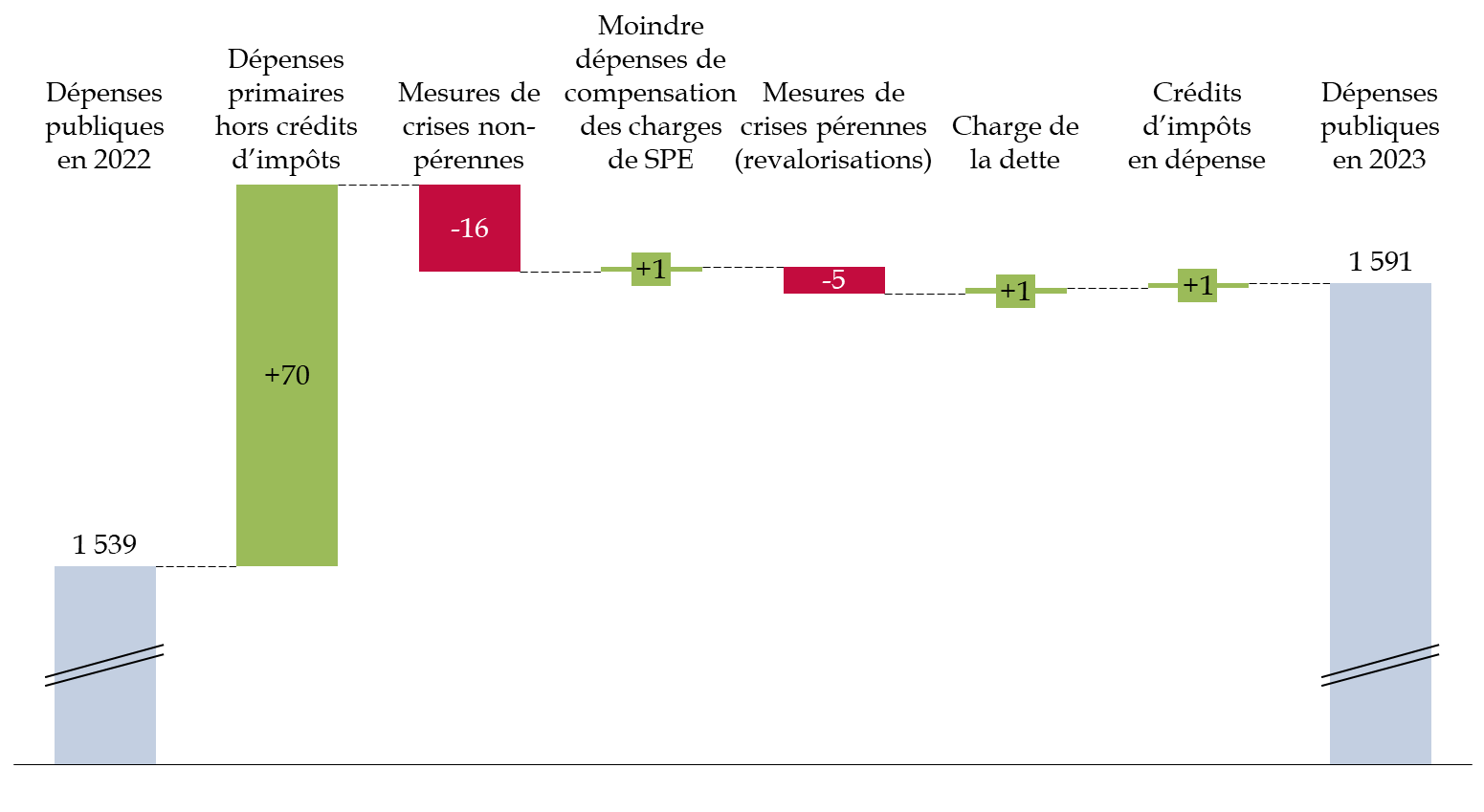

En 2023, les dépenses publiques (y compris les crédits d'impôts) atteindraient 1 591 milliards d'euros, en augmentation de 52 milliards d'euros par rapport à 2022.

Cette hausse masque des mouvements en sens contraires, principalement dus au retrait des mesures de crises. Ainsi, il a ainsi été mis un terme au bouclier gaz en juin 2023, tandis que les mesures d'urgence liées à la crise sanitaire ont presque toutes été retirées. Les dépenses de soutien d'urgence en matière de santé sont ainsi passées de 11,7 milliards d'euros à 900 millions d'euros. De même, les dépenses relatives au plan de relance diminuent.

Décomposition de l'évolution des dépenses publiques entre 2022 et 2023

(en milliards d'euros)

Source : calculs de la commission des finances du Sénat d'après les documents budgétaires

Note de lecture : les dépenses publiques devraient représenter deux milliards d'euros de moins en 2023 selon le PLF de fin de gestion pour 2023.

En revanche, les autres dépenses enregistrent une hausse massive. Comme le signale le RESF « des mesures nouvelles significatives ont été décidées en cours de gestion, à l'initiative du Gouvernement. Il s'agit principalement : de faire face au contexte inflationniste, avec des mesures de revalorisation salariales à destination des agents de la fonction publique ; de renforcer le soutien à l'Ukraine, dans le cadre du conflit avec la Russie ; de poursuivre l'effort soutenu en faveur du plein emploi, avec la prolongation des primes d'apprentissage selon des paramètres inchangés ». En particulier, des revalorisations salariales à hauteur de 1,6 milliard d'euros ont été annoncées en juin 2023, tandis que des mesures de revalorisation du point d'indice sont intervenues en juillet.

En 2024, les dépenses augmenteraient toujours (+ 49 milliards d'euros), mais ralenties par le retrait définitif des mesures de crises non-pérennes.

L'extinction de ces mesures est le principal vivier d'économies du Gouvernement : le retrait du bouclier électricité représente ainsi à lui seul une « économie » de 13 milliards d'euros (2,8 milliards d'euros en 2023 au lieu de 15,9 milliards d'euros en 2022).

Décomposition de l'évolution des dépenses publiques entre 2023 et 2024

(en milliards d'euros)

Source : calculs de la commission des finances du Sénat, d'après les documents budgétaires

Le retrait du bouclier gaz - qui ne coûterait à l'État que 500 millions d'euros à l'État en 2024 en raison d'un reliquat contre 2,8 milliards d'euros en 2023 - va dans le même sens, de même que celui de l'amortisseur d'électricité et du suramortisseur d'électricité, dont le coût pour l'État passerait de 2,6 milliards d'euros à 800 millions d'euros, ainsi que du guichet d'aide que paiement des factures d'électricité pour les entreprises, qui coûterait 2,5 milliards d'euros en 2023 mais qui serait purement et simplement supprimé en 2024.

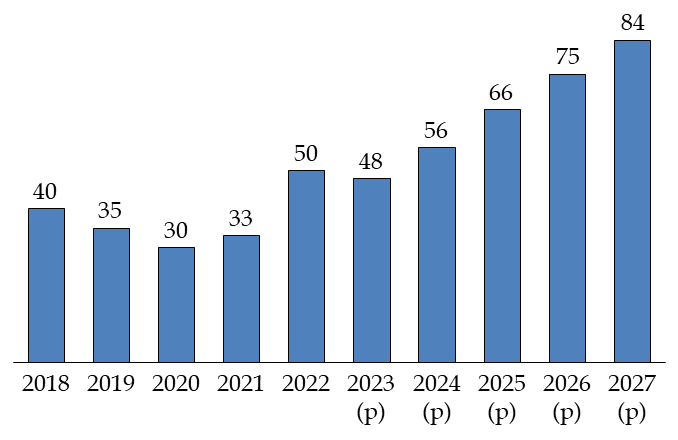

En plus d'une hausse qui reste significative des dépenses primaires hors crédits d'impôt, la hausse de la charge de la dette de 10 milliards d'euros contribuerait également pour une part importante à l'augmentation de la dépense publique en 2024.

B. ENTRE UN ÉTAT SUR QUI REPOSE L'ESSENTIEL DU DÉFICIT ET UNE SÉCURITÉ SOCIALE EN EXCÉDENT, LES COLLECTIVITÉS TERRITORIALES RELÈVENT LE DÉFI DE L'ÉQUILIBRE BUDGÉTAIRE

1. Les efforts de l'État, qui porte pourtant l'essentiel du déficit, sont inexistants

En comptabilité nationale, les dépenses et les recettes de l'État augmenteraient très légèrement. Les dépenses passeraient d'environ 614 milliards d'euros à 624 milliards d'euros entre 2023 et 2024, tandis que les recettes, passeraient d'environ 465 milliards d'euros à 489 milliards d'euros.

Situation de l'État

(en point de PIB)

|

2023 |

2024 |

|

|

Dépenses totales de l'État |

21,8 |

21,3 |

|

Recettes totales de l'État |

16,5 |

16,7 |

|

Solde de l'État |

- 5,3 |

- 4,6 |

Source : commission des finances du Sénat d'après les documents budgétaires

Le déficit de l'État, qui s'établirait à 149 milliards d'euros en 2023, diminuerait en 2024 pour s'établir à 134 milliards d'euros52(*).

La diminution de ce déficit est due essentiellement à l'extinction des mesures de crises, qui étaient assumées en quasi-totalité par l'État. Entre 2023 et 2024, l'ensemble des mesures de crise (inflation, relance et urgence) passerait en effet de 45,5 milliards d'euros à 17,2 milliards d'euros).

Elle représente une baisse de 15 milliards d'euros, inférieure à la diminution de dépenses due à l'extinction des boucliers gaz et électricité.

S'il faut également prendre en compte la progression de la charge de la dette en 2024, qui aggrave le déficit, d'autres mesures (amortisseur, suramortisseur, guichet d'aide) s'éteindraient également en 2024, et contribueraient à la baisse des dépenses de l'État. On a peine, finalement, à détecter les efforts réels qui sont effectués.

L'analyse de la situation budgétaire de l'État fait l'objet d'une présentation plus détaillée dans la seconde partie du présent rapport.

Les organismes diverses d'administration centrale (ODAC) poursuivraient la trajectoire de hausse de leurs dépenses qui, après avoir augmenté de 3,5 milliards d'euros entre 2022 et 2023, croîtraient de 5,1 milliards d'euros entre 2023 et 2024, du fait de la montée en puissance du PIA 4 et de France 2030.

Leurs recettes, après avoir enregistré un repli entre 2022 et 2023, connaîtraient une hausse de 4 milliards d'euros en 2024, du fait de l'augmentation des dotations de l'État dans le cadre du PIA 4 et de France 2030, ainsi qu'à l'Agence nationale de l'habitat (ANAH), de celle des dotations des administrations de sécurité sociale aux agences régionales de santé (ARS) et de la hausse des recettes de France compétences et de l'Agence de financement des infrastructures de France (AFITF).

Le solde des ODAC demeurerait toutefois négatif.

Situation des ODAC

(en points de PIB)

|

2023 |

2024 |

|

|

Recettes totales des Odac |

4,0 |

4,0 |

|

Dépenses totales des Odac |

4,1 |

4,1 |

|

Solde des Odac |

- 0,1 |

- 0,1 |

Source : commission des finances du Sénat d'après les documents budgétaires

2. La progression des dépenses sociales n'entamerait pas la situation excédentaire des administrations de sécurité sociale

En 2024, le solde des ASSO devrait légèrement diminuer, pour se situer à 0,6 % du PIB. En proportion du PIB, les recettes seraient en effet stables - ce qui correspond à une augmentation en valeur de 30 milliards d'euros - mais les dépenses augmenteraient légèrement - en valeur, elles gagneraient 35 milliards d'euros.

C'est le seul sous-secteur des administrations publiques à présenter une situation excédentaire.

Situation des administrations de sécurité sociale

(en points de PIB)

|

2023 |

2024 |

|

|

Recettes totales des ASSO |

26,6 |

26,6 |

|

Dépenses totales des ASSO |

25,8 |

26,0 |

|

Solde des ASSO |

0,7 |

0,6 |

Source : commission des finances du Sénat d'après les documents budgétaires

Après une amélioration et un solde excédentaire hors CADES et FRR, dû à la fin des dépenses exceptionnelles de santé liée à la Covid- 19, au recul du chômage et la fin des mesures d'aide et de soutien en 2023, la dégradation du solde en 2024 s'expliquerait par la hausse des prestations vieillesse due au niveau élevé de revalorisation en raison de l'inflation en 2023, et des dépenses dans le champ de l'Ondam (+ 3,2 % en 2024), du fait notamment des mesures d'attractivité à l'hôpital - notamment la revalorisation des heures de nuit de 25 % pour les infirmiers et les aides-soignants, l'augmentation des primes du week-end de 20 % pour les infirmiers, ainsi que l'augmentation des tarifs des gardes -, dont certaines ont été étendues aux Ehpad. La montée en charge de la convention médicale nécessite aussi de nouvelles ressources. Toutefois, pour contenir l'évolution générale des dépenses, les contrôles sur les arrêts maladie et les indemnités journalières seraient renforcés53(*).

Décomposition du solde des administrations sociales

(en points de PIB)

|

2023 |

2024 |

|

|

Régime général et Fonds de solidarité vieillesse (FSV) |

- 0,3 |

- 0,3 |

|

Caisse d'amortissement de la dette sociale (CADES) |

0,7 |

0,6 |

|

Fonds de réserve pour les retraites (FRR) |

- 0,1 |

- 0,1 |

|

Assurance chômage |

0,1 |

0,1 |

|

Régimes complémentaires |

0,3 |

0,3 |

|

ODASS |

0,0 |

0,0 |

|

Solde des ASSO |

0,7 |

0,6 |

Source : commission des finances du Sénat d'après les documents budgétaires

3. Les administrations publiques locales relèvent le défi de l'équilibre de leurs comptes

Les dépenses des administrations locales progresseraient en valeur d'environ 10 milliards d'euros en 2024 pour atteindre 322 milliards d'euros, mais, rapportées au PIB, elles diminueraient de 0,1 point.

Les recettes locales progresseraient exactement d'autant en valeur, et diminueraient exactement d'autant rapportées au PIB.

Au total, donc, le solde des collectivités territoriales serait toujours très proche de l'équilibre, en 2023 comme en 2024.

Situation des administrations publiques locales

(en points de PIB)

|

2023 |

2024 |

|

|

Recettes des APUL |

10,8 |

10,7 |

|

Dépenses des APUL |

11,1 |

11,0 |

|

Solde des APUL |

- 0,3 |

- 0,3 |

Source : commission des finances du Sénat, d'après les documents budgétaires

De façon plus précise, il apparaît que, malgré les nombreux coups portés aux finances locales ces dernières années - suppression de la taxe d'habitation, de la CVAE, etc. -, les collectivités territoriales présentent un solde très proche de l'équilibre, avec un déficit de 2,6 milliards d'euros en 2023 et de 2,9 milliards d'euros seulement en 2024. L'essentiel du déficit des APUL est ainsi porté non par les collectivités, mais par les organismes divers d'administration locale (ODAL), dont le déficit, après avoir atteint 5,4 milliards d'euros en 2023, reculerait légèrement à 5,1 milliards d'euros en 2024. Ces déséquilibres sont en grande partie dus aux dépenses d'investissement massives - de l'ordre de 19,5 milliards d'euros en 2023 et 2024 - engagées par la Société du Grand Paris (SGP)