B. 2024 : CINQUIÈME ANNÉE CONSÉCUTIVE DE DÉFICIT HORS NORME

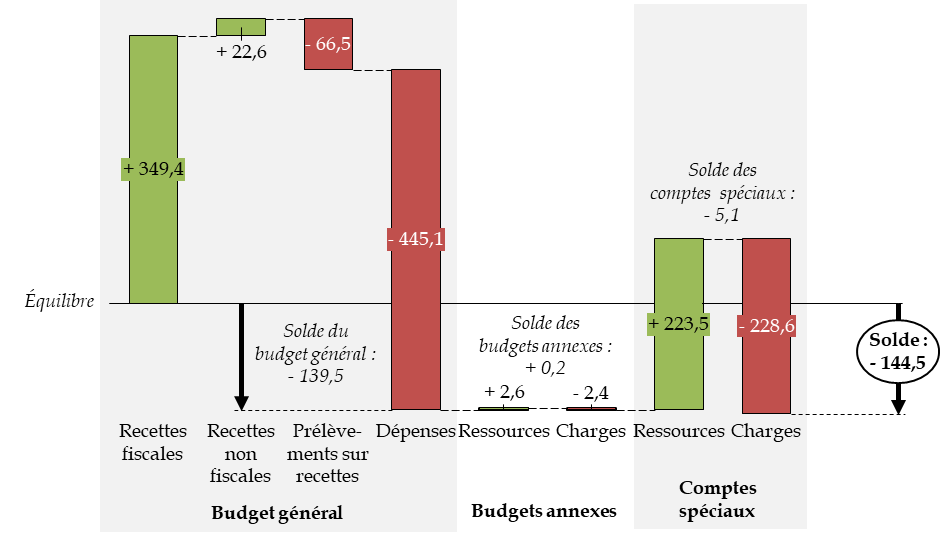

En 2024, le solde budgétaire serait déficitaire de 144,5 milliards d'euros selon le texte initial du projet de loi de finances. Ce déficit a été légèrement réduit à 144,2 milliards d'euros dans le texte de la première partie considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution. Pour mémoire, le déficit a été systématiquement supérieur en exécution à celui présenté dans le projet de loi de finances ces dernières années61(*).

Ce solde est la somme des soldes du budget général, des budgets annexes et des comptes spéciaux.

La construction du solde budgétaire de

l'État

dans le projet de loi de finances pour 2024

(en milliards d'euros)

Source : commission des finances, à partir du tableau d'équilibre du projet de loi de finances62(*)

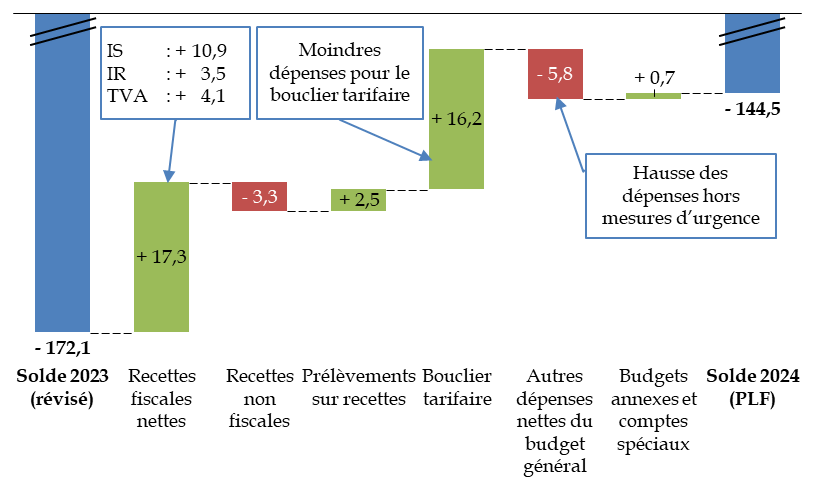

1. La réduction du déficit par rapport à 2023 provient pour l'essentiel de l'extinction des dépenses liées à la crise de l'inflation

Le déficit attendu en 2024 est inférieur de 27,6 milliards d'euros au déficit de 172,1 milliards d'euros estimé en 2023 selon les estimations (« solde révisé ») présentées avec le projet de loi de finances pour 2024.

Cette amélioration est essentiellement due, d'une part, à l'évolution positive des recettes et, d'autre part, à la réduction de 16,2 milliards d'euros des crédits alloués au bouclier tarifaire par rapport à 2023.

En dehors de ces mouvements spontanés, les dépenses nettes du budget général, hors mesures d'urgence, augmentent en réalité de 5,8 milliards d'euros.

Évolution du solde budgétaire entre 2023 et 2024

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de finances pour 2024

La réduction du déficit provient également de l'accroissement des recettes fiscales nettes de 17,3 milliards d'euros, liée à la bonne situation des entreprises face à la conjoncture économique. Cette hausse repose pour plus de la moitié sur celle des recettes d'impôt sur les sociétés, qui atteindraient le montant de 72,2 milliards d'euros.

Les recettes non fiscales diminueraient en revanche de 3,3 milliards d'euros, le versement européen au titre de la Facilité pour la reprise et la résilience (FRR) étant attenu à un montant de 7,5 milliards d'euros en 2024, contre 10,9 milliards d'euros en 2023. L'estimation pour 2023 est toutefois liée, comme indiqué supra, au versement effectif d'ici à la fin de l'année.

Les mouvements en recettes et en dépenses sur le budget général sont présentés plus en détail infra.

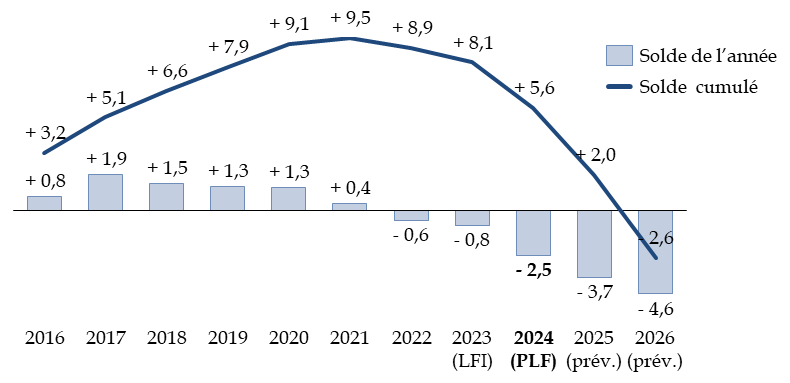

2. Le solde des comptes spéciaux est dégradé par la situation du compte d'affectation spéciale « Pensions »

En 2024, le solde des comptes spéciaux s'établirait à - 5,1 milliards d'euros. L'amélioration par rapport à 2023 (solde de - 5,8 milliards d'euros) est conjoncturelle car elle est liée aux rythmes de versement du budget général sur le compte d'affectation spéciale « Participations financières de l'État ».

Le phénomène structurel qui menace dans les années à venir le solde des comptes spéciaux est la dégradation continue de la situation du compte d'affectation spéciale « Pensions ». Face à la quasi-stagnation des recettes, qui passeraient de 65,1 milliards d'euros en 2024 à 66,0 milliards d'euros en 2026 (+ 0,9 milliard d'euros), les dépenses augmenteraient de 3,0 milliards d'euros pour atteindre 70,6 milliards d'euros en 202663(*). En conséquence, le solde cumulé du compte d'affectation spéciale, qui doit rester positif en application de l'article 21 de la loi organique n° 2001-692 du 1er août 2001 relative aux lois de finances, deviendrait négatif dès 2026.

Solde annuel et solde cumulé

du compte

d'affectation spéciale « Pensions »

(en milliards d'euros)

Source : commission des finances, à partir des documents budgétaires

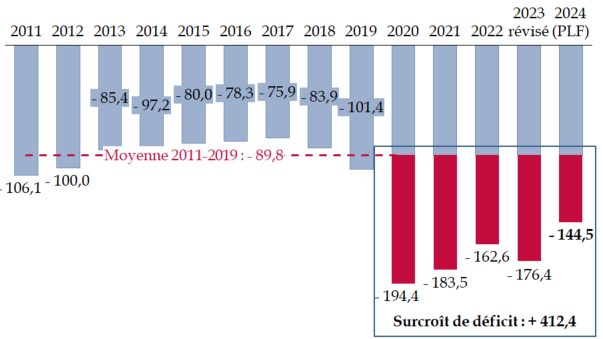

3. Le déficit stagne au niveau atteint pendant la crise sanitaire, aboutissant à un stock supplémentaire de déficit budgétaire de 400 milliards d'euros en cinq ans

Malgré une réduction du déficit prévisionnel de près de 30 milliards d'euros en 2024, et malgré les doutes légitimes que le rapporteur général nourrit sur la capacité du Gouvernement d'atteindre cet objectif, celui-ci demeure extrêmement élevé en valeur absolue, puisqu'il représente 37,5 % des recettes nettes64(*) sur le périmètre du budget général.

Lorsque l'État dépensera 10 euros en 2024, 7,3 proviendront de ses recettes et 2,7 du déficit budgétaire, c'est-à-dire de l'accroissement de la dette.

Sur le moyen terme, même en corrigeant les chiffres passés de l'effet de l'inflation, le niveau prévu du déficit reste plus proche des niveaux exceptionnels atteints pendant la crise sanitaire que du déficit, pourtant non négligeable, connu au cours des années 2010.

L'année 2024 sera donc la cinquième année consécutive de déficit extrême, alors que la crise financière de 2010-2011 n'avait atteint des niveaux comparables (en euros courants) que pendant deux années. Si l'on compare cette évolution au déficit moyen atteint pendant la période 2011-2019, c'est un surcroît de déficit de plus de 400 milliards d'euros qui aura été accumulé au cours de ces cinq années.

Évolution du solde budgétaire de

l'État en euros constants

depuis 2007

(en milliards d'euros de 2024)

Source : commission des finances du Sénat, à partir des documents budgétaires. Actualisation des soldes passés en fonction de l'indice des prix à la consommation hors tabac

Ce stock de déficit a une conséquence directe sur le montant de la dette, qui est émise à un niveau jamais atteint auparavant, alors même que son coût s'accroît.

* 61 L'augmentation de déficit entre le projet de loi de finances et l'exécution a été de 85,0 milliards d'euros en 2020 (déclenchement de la crise sanitaire), 17,9 milliards d'euros en 2021, 8,1 milliards d'euros en 2022 et 12,9 milliards d'euros en 2023 (déficit présenté dans le projet de loi de finances de fin de gestion).

* 62 Pour la simplicité de la présentation, les soldes des comptes de commerce et des comptes d'opérations monétaires, qui sont respectivement de - 0,2 et + 0,1 milliard d'euros, sont inclus dans les ressources des comptes spéciaux.

* 63 Projet annuel de performances du compte d'affectation spéciale « Pensions », équilibre du compte et évaluation des recettes.

* 64 Recettes fiscales nettes et recettes non fiscales.