II. DES FINANCES PUBLIQUES QUI RESTENT FORTEMENT DÉGRADÉES

A. DES RECETTES PUBLIQUES SOUS-ÉVALUÉES EN PRÉVISION ET DES DÉPENSES EXÉCUTÉES À UN NIVEAU MOINS IMPORTANT QU'ANTICIPÉ

1. La prévision des prélèvements obligatoires était particulièrement pessimiste, conduisant à présenter un surcroît de recettes plus important en fin d'année

a) Des recettes publiques en hausse en 2021 mais dont le niveau aurait pu être mieux anticipé

En 2021,

les recettes publiques progressent de

8,4 % pour s'établir

à 1 314,9 milliards

d'euros soit 52,6 % du PIB

en hausse de 0,1 point par

rapport à 2020 et de 0,3 point par rapport à 2019.

Les prélèvements obligatoires, hors ceux prélevés au profit de l'Union européenne, s'élèvent à 1 102 milliards d'euros soit 44,1 % du PIB, en hausse de 90 milliards d'euros par rapport à 2020 et de 38 milliards d'euros par rapport à 2019.

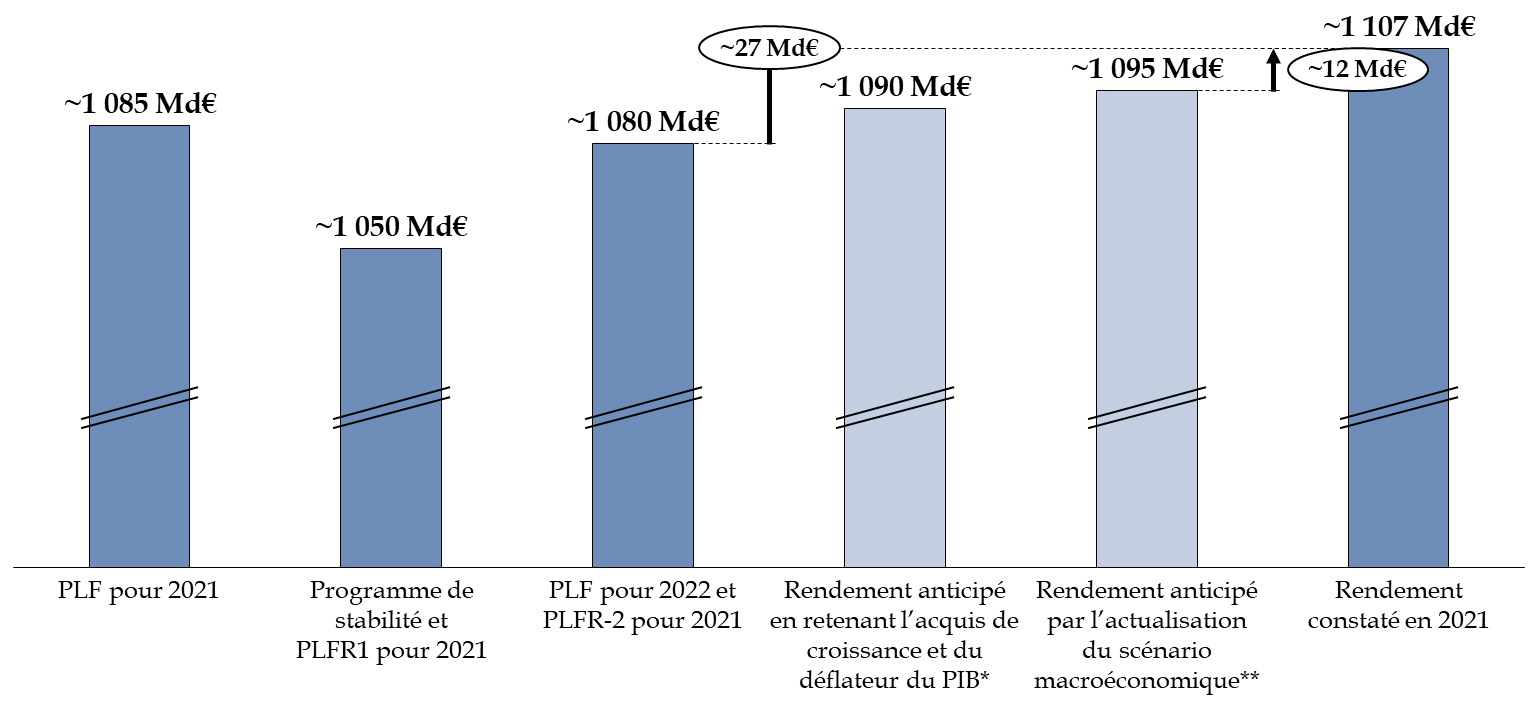

Le rendement des prélèvements obligatoires est supérieur en 2021 aux prévisions fournies par le Gouvernement à l'occasion de toutes les lois de finances et du programme de stabilité 2021 : projet de loi de finances initiale pour 2021 (+ 24 milliards d'euros), du programme de stabilité pour les années 2021 à 2027 (+ 58 milliards d'euros), du premier projet de loi de finances rectificative pour 2021 ( idem ), du projet de loi de finances pour 2022 (+ 27 milliards d'euros) et du deuxième projet de loi de finances rectificative pour 2021 ( idem ).

L'écart à la plus récente prévision s'explique par trois facteurs qui sont par ordre d'importance :

- une sous-estimation de l'évolution du déflateur du PIB (qui mesure la variation des prix à la production) évalué à + 0,5 % contre + 1,3 % réalisé ;

- une sous-estimation de la croissance du PIB en volume en 2021 évalué à + 6,25 % contre + 6,8 % réalisé ;

-

une sous-estimation du niveau de

l'élasticité

8

(

*

)

du rendement des prélèvements

obligatoires

à la croissance du PIB évalué

à l'unité

contre 1,1 réalisé.

Une prévision de recettes plus proche de l'exécution aurait pu être réalisée par le Gouvernement à l'occasion de la révision du scénario macro-économique sous-jacent au projet de loi de finances pour 2022, comme le rapporteur général l'avait d'ailleurs indiqué lors de l'examen de ce texte 9 ( * ) .

D'une part, il avait été démontré dans le tome I du rapport général sur le projet de loi de finances pour 2022 10 ( * ) que le taux de croissance du PIB en volume de + 6,25 % retenu alors par le Gouvernement apparaissait « excessivement prudent » : en effet, si l'activité n'avait pas évolué au quatrième trimestre, le PIB aurait a minima augmenté de 6,6 %.

D'autre part, le niveau du déflateur du PIB retenu (+ 0,5 %) apparaissait également très prudent puisque, là-encore, si l'activité s'était maintenue aux niveaux constatés au troisième trimestre par l'INSEE, le déflateur aurait atteint au moins + 0,6 %.

En outre,

les projections les plus récentes

réalisées après la publication des comptes trimestriels

par l'INSEE et avant la révision du scénario

macroéconomique permettaient d'anticiper des niveaux de croissance et de

déflateur du PIB plus proches de ceux finalement

constatés

que ceux retenus par le Gouvernement. À cet

égard, à la date de révision du scénario

macroéconomique du PLF pour 2022, l'institut

Oxford Economics

évaluait la croissance 2021 à

+ 6,8 % et le déflateur du

PIB à

+ 0,8 %.

Comparaison des prévisions et de la

réalisation de rendement

des prélèvements

obligatoires en 2021

(en milliards d'euros)

* Dans ce scénario, la croissance en volume est estimée à + 6,6 % et le déflateur du PIB à + 0,6 % ce qui correspondait, au regard des informations disponibles fin novembre 2021, au niveau qui aurait été atteint si l'activité avait stagné au quatrième trimestre. ** Dans ce scénario, la croissance en volume est estimée à + 6,8 % et le déflateur du PIB à + 0,8 % ce qui correspond à la prévision de l'institut Oxford Economics après la publication par l'INSEE des comptes du troisième trimestre 2021. Cette prévision est, concernant le niveau de croissance, cohérente avec l'orientation de l'activité à date et, concernant le déflateur, cohérente avec l'accélération de la hausse du niveau des prix observés sur la période. Source : calculs de la commission des finances d'après les documents budgétaires, les comptes nationaux de l'INSEE au troisième trimestre 2021, les comptes nationaux annuel de l'INSEE pour l'année 2021 et les publications d'Oxford Economics |

Ainsi, le niveau des prélèvements obligatoires évalués pour 2021 lors de l'examen du projet de loi de finances pour 2022 et du second projet de loi de finances rectificative pour 2021 aurait pu s'élever au plus bas à 1 090 milliards d'euros et au plus à 1 095 milliards d'euros.

Dans ce contexte , l'écart avec la réalisation se situerait plutôt entre 12 et 17 milliards d'euros , soit moitié moins que les 30 milliards d'euros que le Gouvernement affiche en tenant compte d'une prévision sous-évaluée, afin de vanter la pertinence de sa politique économique au cours du quinquennat.

Cette présentation est d'autant plus contestable qu'en réalité ce surcroît de recettes s'explique d'abord et avant tout par l'augmentation plus rapide qu'anticipé du niveau des prix .

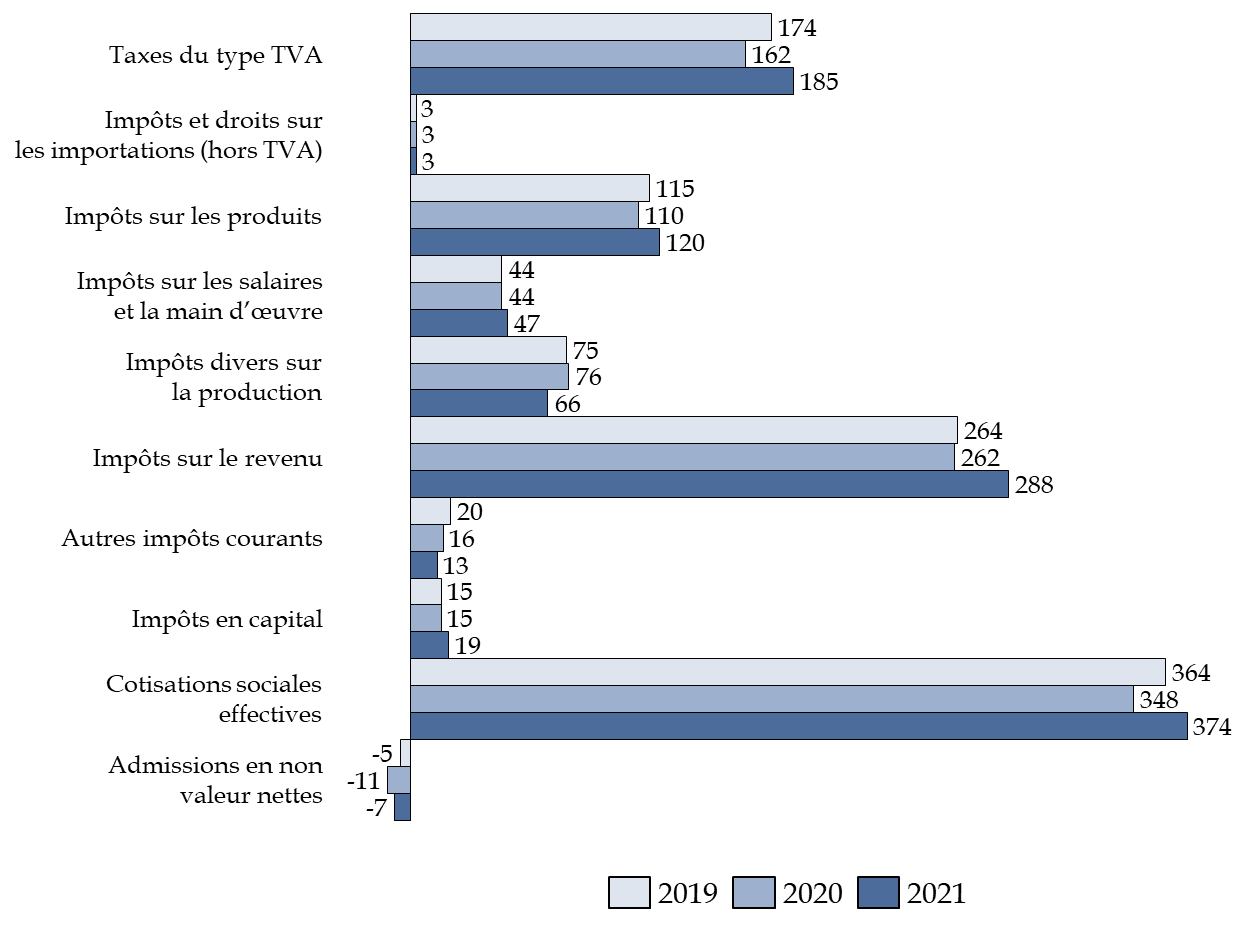

b) Une baisse du rendement des impôts de production

Au sein des prélèvements obligatoires - parmi lesquels les cotisations sociales représentent plus du tiers de l'ensemble - on peut noter, en 2021, la contraction du rendement des impôts divers sur la production sous l'effet de la suppression de la part régionale de la cotisation sur la valeur ajoutée des entreprises (CVAE) et de la réforme de la cotisation foncière des entreprises prévues en loi de finances initiale pour 2021. À l'inverse, le rendement de l'impôt sur les sociétés augmente substantiellement (+ 13,4 milliards d'euros par rapport à l'année 2019).

Évolution du rendement des prélèvements obligatoires

(en milliards d'euros)

Source : calculs de la commission des finances d'après les comptes nationaux de l'INSEE pour l'année 2021

Outre les prélèvements obligatoires, les recettes publiques augmentent de 25 milliards d'euros en 2021 par rapport à 2020, soit une variation favorable de 15 %. Plus de la moitié de ces recettes nouvelles hors prélèvements obligatoires s'explique toutefois par le versement par l'Union européenne des crédits afférents au financement du plan de relance, pour 14,4 milliards d'euros en comptabilité nationale

Ainsi, en dehors de ce versement, les recettes hors prélèvements obligatoires augmentent de 6,3 % soit moins que la croissance du PIB en valeur.

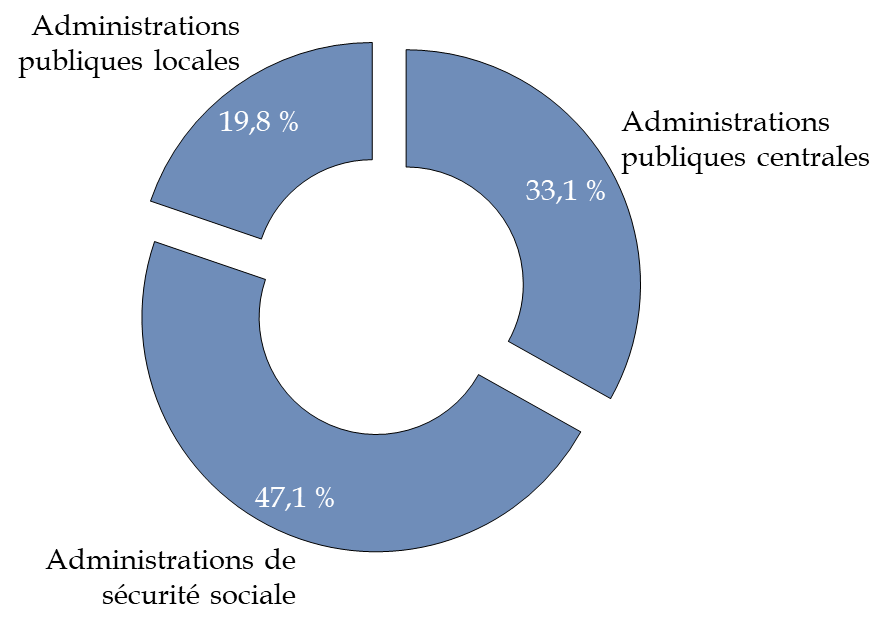

Au total, près de la moitié des recettes publiques (47,1 %) reviennent, après transferts éventuels, aux administrations de sécurité sociales.

Répartition des recettes publiques entre les différentes catégories d'administrations publiques en 2021

(en pourcentage)

Source : calculs de la commission des finances d'après les comptes nationaux de l'INSEE pour l'année 2021

2. Les opérateurs et les collectivités locales ont moins dépensé que ce qui était anticipé

Les dépenses publiques progressent de 4 %

en 2021 pour s'établir

à 1 460 milliards

d'euros

hors crédits d'impôts, soit environ

10 milliards d'euros de moins que les montants évalués pour

2021 lors de l'examen

du PLF pour 2022.

Parmi les dépenses publiques, environ 58,2 milliards d'euros correspondent à des mesures de soutien engagés pour réduire les effets de la crise sanitaire sur le revenu des ménages et des entreprises.

Synthèse des mesures de soutien et de relance

mises en oeuvre face à la crise sanitaire

(en milliards d'euros)

|

Coût des mesures en dépenses de soutien face à la crise sanitaire |

2020 |

2021 |

|

Activité partielle (AP) y compris congés payés (hors part AP longue durée du plan de relance) |

25,8 |

8,5 |

|

Fonds de solidarité et aides annexes, y compris sport montagne culture |

15,9 |

23,9 |

|

Dépenses de santé |

14,0 |

18,0 |

|

Trésorerie de l'Agence de services et de paiement (ASP) et de Santé publique France (SPF) |

-0,9 |

0,0 |

|

Prolongation des revenus de remplacement et décalage de l'entrée en vigueur de la réforme de l'assurance-chômage |

3,9 |

5,3 |

|

Autres mesures de soutien spécifiques (masques, permittents, etc.) |

6,4 |

1,9 |

|

Sinistralité des prêts garantis par l'Etat (PGE), nette des primes |

-0,2 |

-0,4 |

|

Autres dépenses sous norme pilotable |

0,0 |

1,0 |

|

Total |

64,9 |

58,2 |

Source : commission des finances d'après les réponses au questionnaire du rapporteur général

En outre, les administrations publiques ont mobilisé 32,9 milliards d'euros de crédits dans le cadre du plan de relance en 2021 sur lesquels 14,4 milliards d'euros sont couverts par des financements européens.

Dans ce contexte, le coût net des financements européens des dépenses de soutien et de relance s'élève, en 2021, à 76,7 milliards d'euros ce qui est cohérent avec l'évaluation d'environ 80 milliards d'euros (nets des financements européens) sous-jacente au scénario de finances publiques du PLF pour 2022.

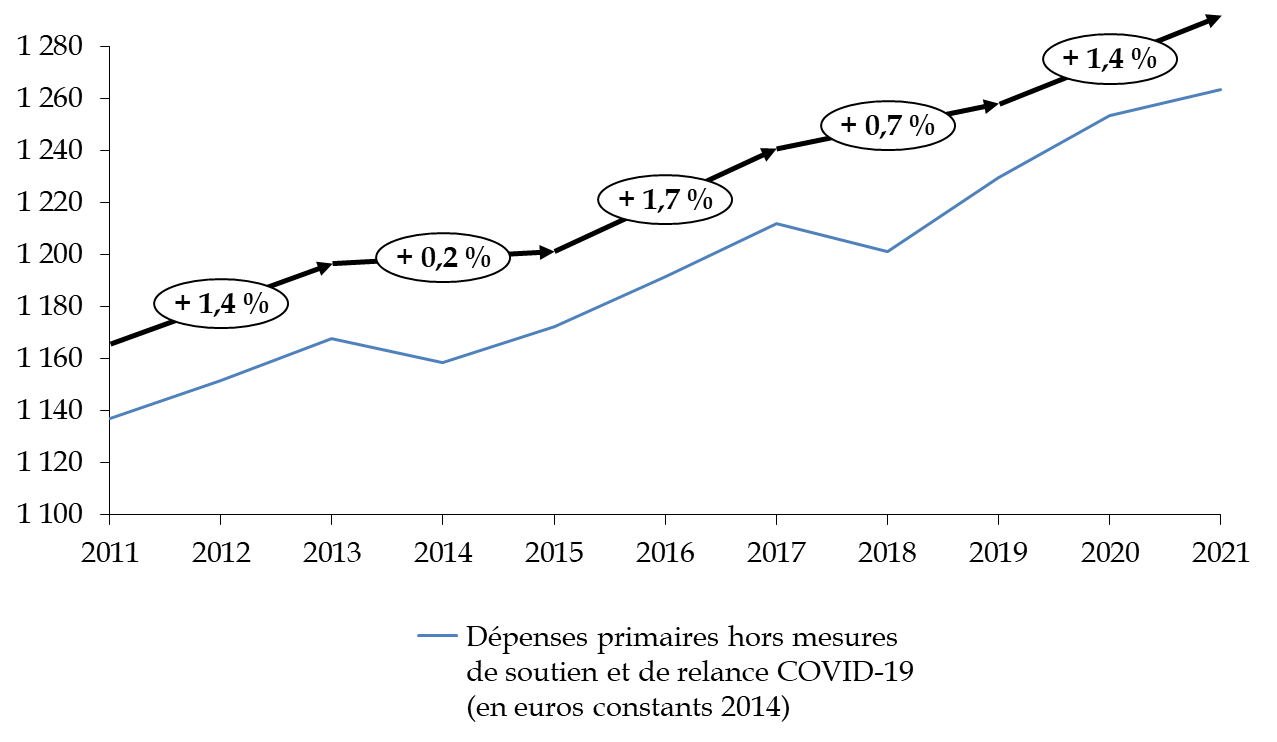

En définitive, le montant des dépenses publiques retraitées de la charge des intérêts de la dette (34,7 milliards d'euros) et des dépenses de soutien et de relance s'élève à 1 334,2 milliards d'euros, hors crédits d'impôts.

Les dépenses primaires « hors crise

sanitaire » progressent ainsi

de + 0,8 % en 2021 contre

+ 1,9 % attendu

selon la prévision inscrite au PLF

pour 2022.

Si ce résultat meilleur que prévu peut être salué, il procède toutefois de deux effets qui échappent au Gouvernement :

- d'une part, les opérateurs publics et les collectivités locales ont moins dépensé qu'attendu , en particulier pour réaliser des investissements dans le cas de ces dernières ;

- d'autre part

, l'inflation hors tabac a

été un peu plus forte

qu'anticipé

(+ 1,6 % contre + 1,4 % inscrit au scénario

sous-jacent au PLF pour 2022) ce qui a mécaniquement pour effet de

réduire le niveau de la dépense en volume.

Ainsi, l'on ne peut que constater, pour cette année encore, que les gouvernements qui se sont succédés sous le premier quinquennat d'Emmanuel Macron ont totalement relâché leurs efforts de maîtrise de la dépense publique passé la première année . Ainsi, alors qu'au cours des deux premières années du précédent quinquennat, la dépense primaire avait évolué en volume de 0,7 % par an en moyenne, elle a par la suite augmenté d'environ 1,4 % par an.

Évolution de la dépense primaire hors

mesures de soutien

et de relance liées à la crise sanitaire en

euros constants

(en milliards d'euros 2014)

Source : calculs de la commission des finances d'après les réponses au questionnaire budgétaire et les comptes nationaux de l'INSEE pour l'année 2021

* 8 L'élasticité des prélèvements obligatoire correspond au rapport entre le taux de croissance spontanée des prélèvements obligatoires (hors mesures nouvelles) et la croissance du PIB. En moyenne sur longue période, l'élasticité des prélèvements obligatoire est proche de l'unité, ce qui signifie qu'une augmentation de 1 % du PIB en valeur se traduit pas une augmentation de 1 % du rendement des prélèvements obligatoires l'année suivante. Pour 2021, une élasticité de 1,1 signifie que le rendement des prélèvements obligatoires a été plus dynamique que la croissance du PIB.

*

9

Intervention en discussion

générale à l'Assemblée nationale sur le projet de

loi de finances

pour 2022 de M. Bruno Le Maire, lundi 11 octobre

2021.

* 10 Rapport général n° 163 (2021-2022) de M. Jean-François Husson, fait au nom de la commission des finances, déposé le 18 novembre 2021 sur le projet de loi de finances pour 2022.