B. UN SOLDE ET UN ENDETTEMENT PUBLICS PARTICULIÈREMENT PRÉOCCUPANTS MÊME S'ILS SONT FINALEMENT MOINS DÉGRADÉS QUE PRÉVU

1. Le solde public s'améliore par rapport à 2020 mais demeure à un niveau très élevé en comparaison européenne

En 2021, le déficit public s'établit à 6,4 % du PIB, soit 160,7 milliards d'euros, après 8,9 % atteint en 2020 . Ce résultat est « meilleur » d'environ 0,5 point de PIB par rapport à l'estimation de déficit actualisée inscrite au deuxième PLFR pour 2021. Corrigé des dépenses de soutien et de relance, le déficit public s'établirait à 2,8 % du PIB soit environ 69,6 milliards d'euros.

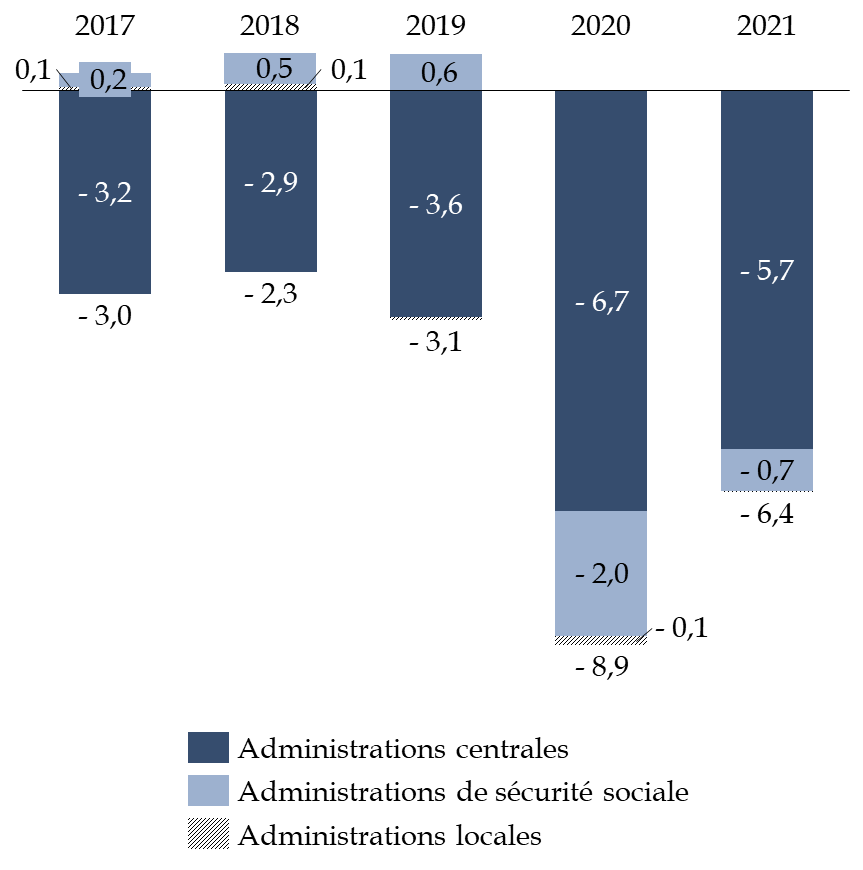

L'essentiel du déficit est porté par l'État tandis que les administrations locales parviennent quasiment à l'équilibre et que le déficit des administrations de sécurité sociale s'est réduit de près de 30 milliards d'euros.

Ventilation du solde public

entre les

différentes catégories d'administrations publiques

(en points de PIB)

Source : commission des finances d'après les comptes nationaux de l'INSEE pour l'année 2021

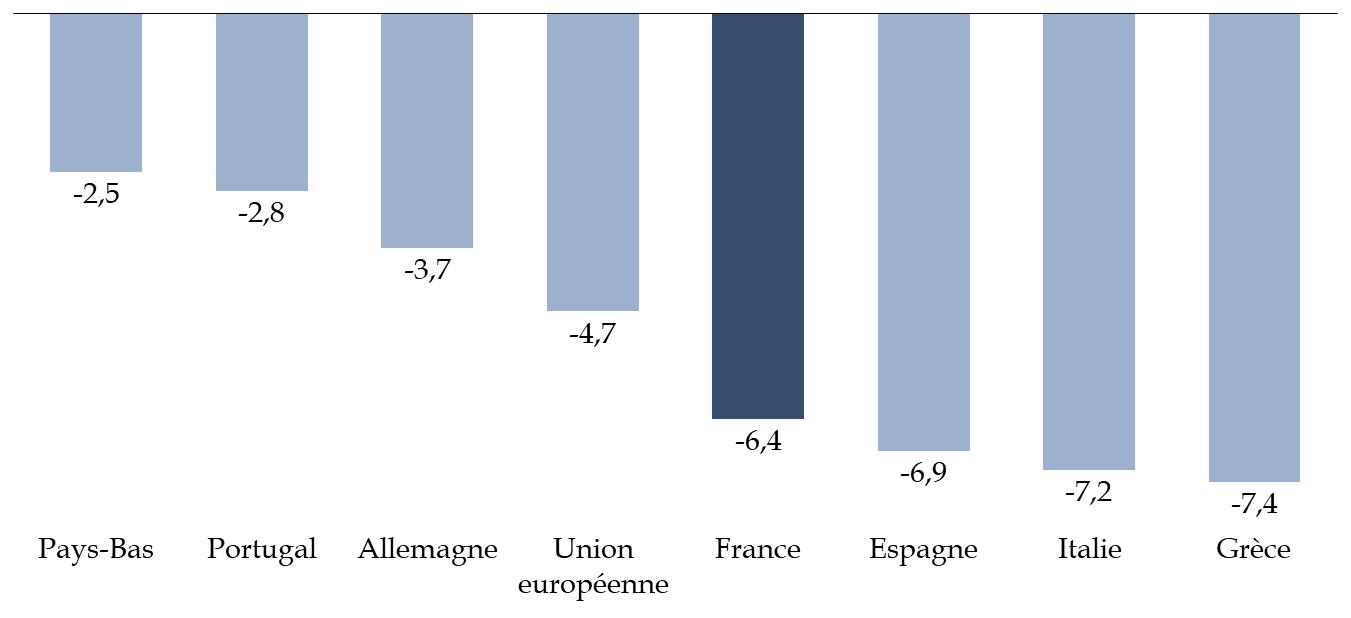

Le solde public demeure à un niveau particulièrement élevé notamment en comparaison de nos partenaires européens. Il se situe 1,7 point de PIB au-dessus de la moyenne de la zone euro et 2,7 points au-dessus de celui de l'Allemagne.

Comparaison des soldes publics au sein

de l'Union

européenne en 2021

(en points de PIB)

Source : commission des finances d'après Eurostat

Comme cela est développé infra , ce niveau de déficit s'accompagne d'un fort taux d'endettement, ce qui ne manque pas d'interroger sur la stratégie à venir du gouvernement pour consolider nos comptes publics.

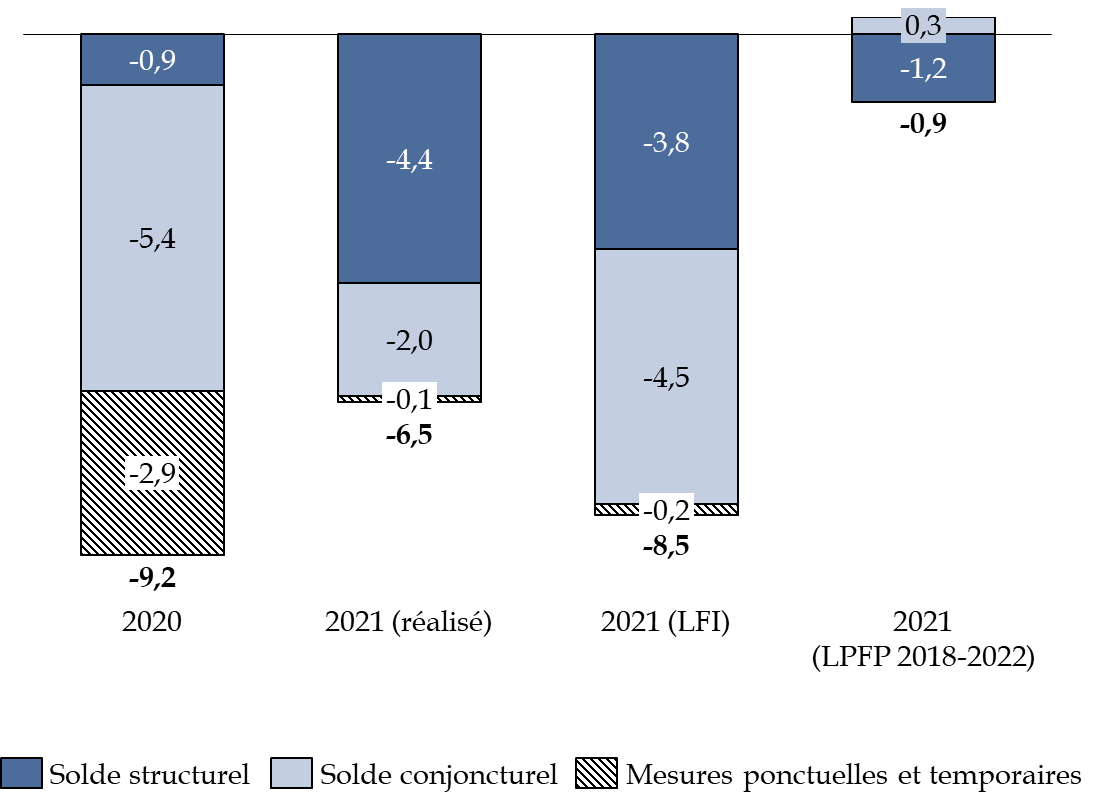

Par ailleurs, la décomposition du solde public entre

ses composantes structurelles et non structurelles laisse apparaître

une dégradation très sensible du solde structurel

(-3,3 point de PIB potentiel) qui s'établirait

à

- 4,4 % du PIB potentiel en 2021.

Pour mémoire, le solde structurel permet d'estimer le niveau du déficit qui n'est pas lié aux effets de la conjoncture économique. Son évolution d'une année sur l'autre constitue l'ajustement structurel.

Décomposition du solde public

entre ses

différentes composantes

(en points de PIB pour le solde conjoncturel - en point

de PIB potentiel pour les autres composantes)

Source : commission des finances d'après l'article liminaire du projet de loi de règlement pour 2021

En 2021, l'intérêt d'analyser le solde structurel présente toutefois un certain nombre de limites rappelé dès l'examen du premier PLFR pour 2021 par le rapporteur général.

D'une part, le solde structurel tel qu'il est présenté à l'article liminaire du projet de loi de règlement est calculé en référence au PIB potentiel inscrit en loi de programmation des finances publiques (LPFP) pour les années 2018 à 2022.

Or ce dernier est désormais obsolète dans la mesure où la survenue de la crise sanitaire a réduit la croissance potentielle par rapport à sa trajectoire initialement prévue.

Cette situation avantage le Gouvernement, tout du moins au plan de la présentation comptable . En effet, quoique le Gouvernement n'a pas fourni d'estimation actualisée sur ce point depuis l'examen du PLF pour 2022, le PIB potentiel en 2021 se trouve - selon toute vraisemblance - inférieur à celui inscrit pour 2021 en loi de programmation des finances publiques.

Il en découle que

l'écart de

production

11

(

*

)

-

qui intervient dans le calcul du solde conjoncturel -

est probablement

moins important à celui qui se déduit de l'application de la

trajectoire de PIB potentiel

inscrite en LPFP.

Le Haut Conseil des Finances Publiques (HCFP) note, ainsi, dans son avis sur le projet de loi de règlement pour 2021 12 ( * ) qu'en tenant compte du scénario de croissance potentielle sous-jacent à la loi de finances initiale pour 2022, le solde structurel serait égal à 5,4 points de PIB soit un point de plus que celui inscrit à l'article liminaire.

Le débat reste toutefois ouvert puisque le niveau « correct » du PIB potentiel en 2021 et en 2022 continue de demeurer l'objet d'interrogations.

D'autre part, la comparaison entre les soldes structurels

des

années 2020 et 2021 est rendue difficile voire inopérante

en raison

du choix du Gouvernement de classer en mesures temporaires et

exceptionnelles celles prises pour soutenir les ménages et les

entreprises en 2020

dans le cadre de la crise sanitaire

(71,5 milliards d'euros).

Le coût de ces mesures a ainsi été écarté du calcul des composantes structurelles et conjoncturelles en 2020, mais pas en 2021 puisque, étant appelées à se maintenir, elles ne disposaient plus d'un caractère exceptionnel et temporaire.

2. L'endettement public français supérieur de plus de 40 points de PIB à celui de l'Allemagne

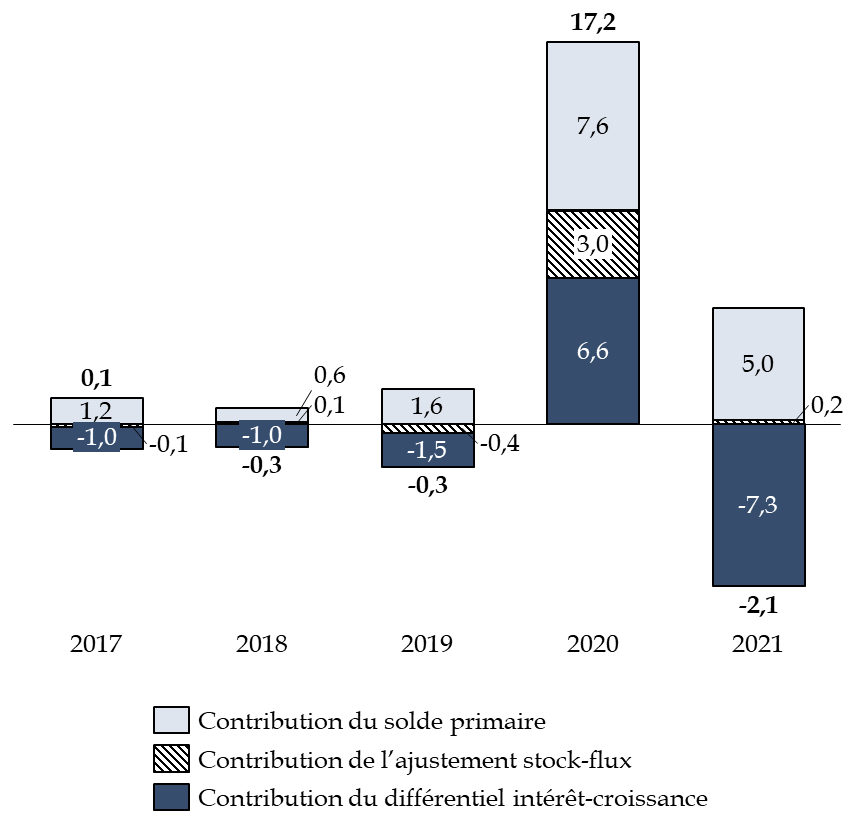

Après avoir augmenté de 17,2 points de PIB

en 2020 pour s'établir

à 114,6 % du PIB,

la dette

publique diminue de 2,1 points de PIB et s'élève,

en

2021, à 2 813,1 milliards d'euros.

La réduction du niveau de l'endettement comparativement au PIB a bénéficié d'un effet « boule de neige » particulièrement favorable (- 7,3 %) en raison du faible niveau du taux apparent de la dette publique (1,3 %) et du haut niveau de la croissance en valeur (8,2 %).

Qu'est-ce que l'effet « boule de neige » ?

D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs.

Premièrement, le solde primaire, qui correspond au solde public hors charge de la dette.

Deuxièmement, l'ajustement stock-flux, qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette).

Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie, multiplié par le taux d'endettement initial.

Ce dernier facteur est communément désigné sous le terme d'effet « boule de neige ». En effet, lorsque le taux d'intérêt apparent est supérieur au taux de croissance nominal, il implique que l'endettement continue d'« augmenter tout seul » même si l'équilibre primaire est atteint - et ce dans des proportions d'autant plus importantes que le stock de dette initial est élevé.

À titre d'exemple, si le solde public primaire est nul et que la dette publique atteint 100 % du PIB, le numérateur du ratio d'endettement va s'accroître du montant de la charge de la dette, tandis que le dénominateur évolue au même rythme que le taux de croissance nominal. Si le taux d'intérêt est supérieur au taux de croissance nominal, le numérateur augmente plus vite que le dénominateur. Par conséquent, le ratio d'endettement augmente, alors même que l'équilibre primaire est atteint. On parle alors d'effet « boule de neige » défavorable. Ce phénomène est susceptible de s'auto-entretenir, si bien que stabiliser l'endettement requiert de dégager un excédent primaire toujours plus élevé.

À l'inverse, si le taux d'intérêt moyen payé sur la dette est inférieur au taux de croissance nominal, un solde primaire à l'équilibre - ou même légèrement négatif - suffit pour diminuer l'endettement. On parle alors d'effet « boule de neige » favorable.

Source : rapport n° 406 (2019-2020) d'Albéric de Montgolfier relatif au deuxième projet de loi de finances rectificative pour 2020, fait au nom de la commission des finances et déposé le 21 avril 2020, p. 38

À l'inverse, la dégradation du solde primaire - sous l'effet notamment du coût des mesures de soutien et de relance face à la crise sanitaire - tire à la hausse l'endettement public de près de 5 points de PIB.

Décomposition des facteurs d'évolution de l'endettement public

(en points de PIB)

Lecture : en 2021, le rapport entre le montant de la dette publique et le PIB diminue de 2,1 points par rapport à 2020. L'effet « boule de neige » contribue à réduire ce niveau de 7,3 points mais ce résultat est compensé en partie par le déficit primaire qui lui tire à la hausse le niveau de l'endettement de 5 points de PIB. La somme de ces deux contributions ainsi que celle de l'ajustement stock-flux correspond à la variation de l'endettement public.

Source : calculs de la commission des finances d'après les comptes nationaux de l'INSEE pour l'année 2021

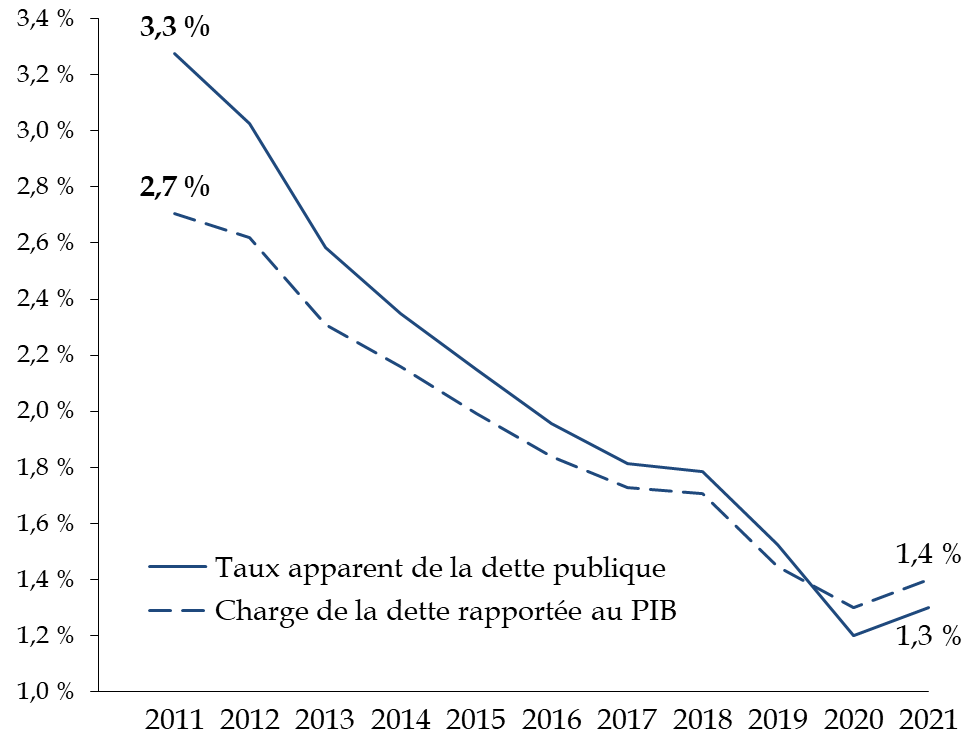

L 'année 2021 constitue sans doute le premier exercice d'une période marquée par une hausse durable du taux apparent de la dette publique et de la charge de la dette.

En effet, le taux apparent de la dette publique - qui désigne le rapport en pourcentage entre la charge de la dette d'un exercice et le stock de dette de l'année précédente - augmente en 2021 pour la première fois depuis 2011.

Cette situation résulte de l'augmentation de la charge de la dette publique qui s'élève à 34,7 milliards d'euros en 2021 en hausse de 5 milliards d'euros par rapport à 2020 et dépasse de près de 2 milliards d'euros la prévision inscrite pour 2021 à loi de finances initiale pour 2022.

Évolution de la charge de la dette

et du taux

apparent de la dette publique

(en points de PIB)

Source : calculs de la commission des finances d'après les comptes nationaux de l'INSEE pour l'année 2021

Le relèvement de la charge de la dette publique s'explique par l'accélération de l'inflation qui entraine une augmentation du coût des intérêts versés sur les obligations assimilables du Trésor indexées (OATi).

Comme l'examen à venir du projet de loi de finances rectificative pour 2022 le confirmera, il est désormais clair que la donne a changé en matière de maîtrise du coût de refinancement de la dette publique.

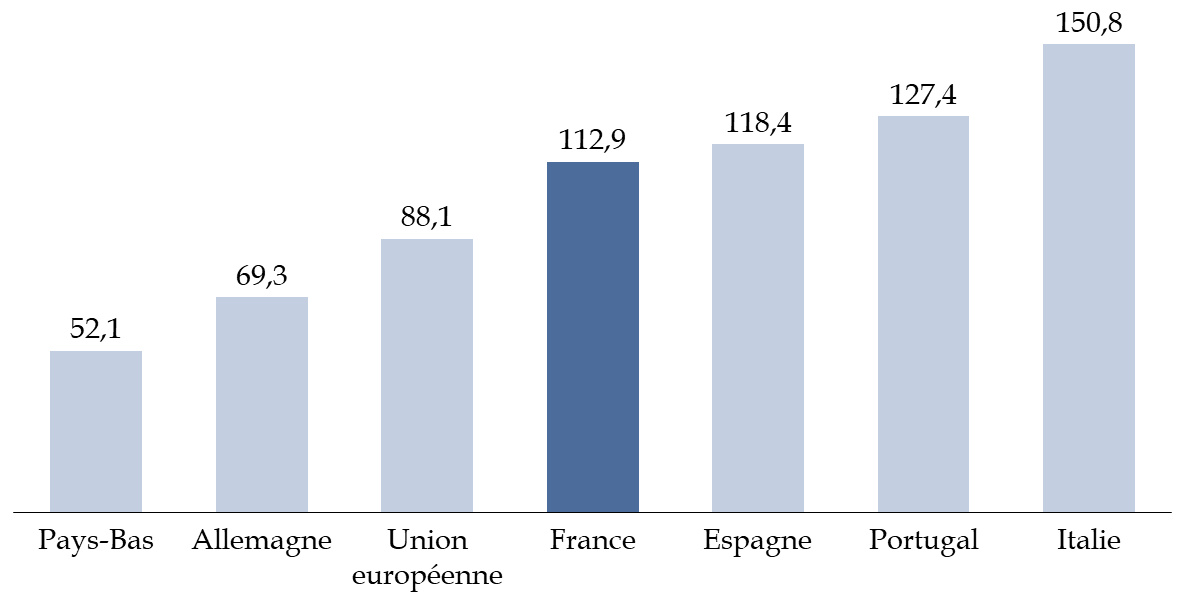

Enfin, le rapporteur général rappelle qu'en comparaison européenne, la France se caractérise - même si elle n'est pas la seule - par un niveau d'endettement particulièrement important. Celui-ci dépasse ainsi de près de 25 points de PIB le niveau d'endettement moyen au sein de l'Union européenne et de près de 44 points de PIB l'endettement public allemand.

Comparaison des ratios d'endettement public au

sein

de l'Union européenne en 2021

(en points de PIB)

Source : commission des finances d'après Eurostat

* 11 L'écart de production constitue le rapport entre le PIB constaté et le PIB potentiel. Lorsqu'il est positif, l'économie fonction au-delà de ses capacités et inversement. Un écart de production négatif tend à accroitre le déficit conjoncturel : il est en effet considéré que si l'économie avait été à son potentiel les recettes publiques auraient été plus importantes. Inversement, un écart de production positif réduit le déficit conjoncturel puisque les recettes publiques sont regardées comme au-delà de leur niveau potentiel.

* 12 Avis n° HCFP-2022-1 relatif au solde structurel des administrations publiques présenté dans le projet de loi de règlement de 2021