C. 2021 MARQUE LE DÉBUT DE LA REMONTÉE DES TAUX D'INTÉRÊT NOMINAUX

En 2021, les taux d'intérêt nominaux des obligations françaises à 10 ans ont évolué par deux fois en terrain positif . Cette situation s'explique par la conjonction de deux facteurs :

- le relèvement progressif des anticipations d'inflation par les investisseurs ;

- l'accentuation du niveau d'incertitudes qui conduit les investisseurs à exiger une prime de risque (prime de terme) plus importante qu'auparavant.

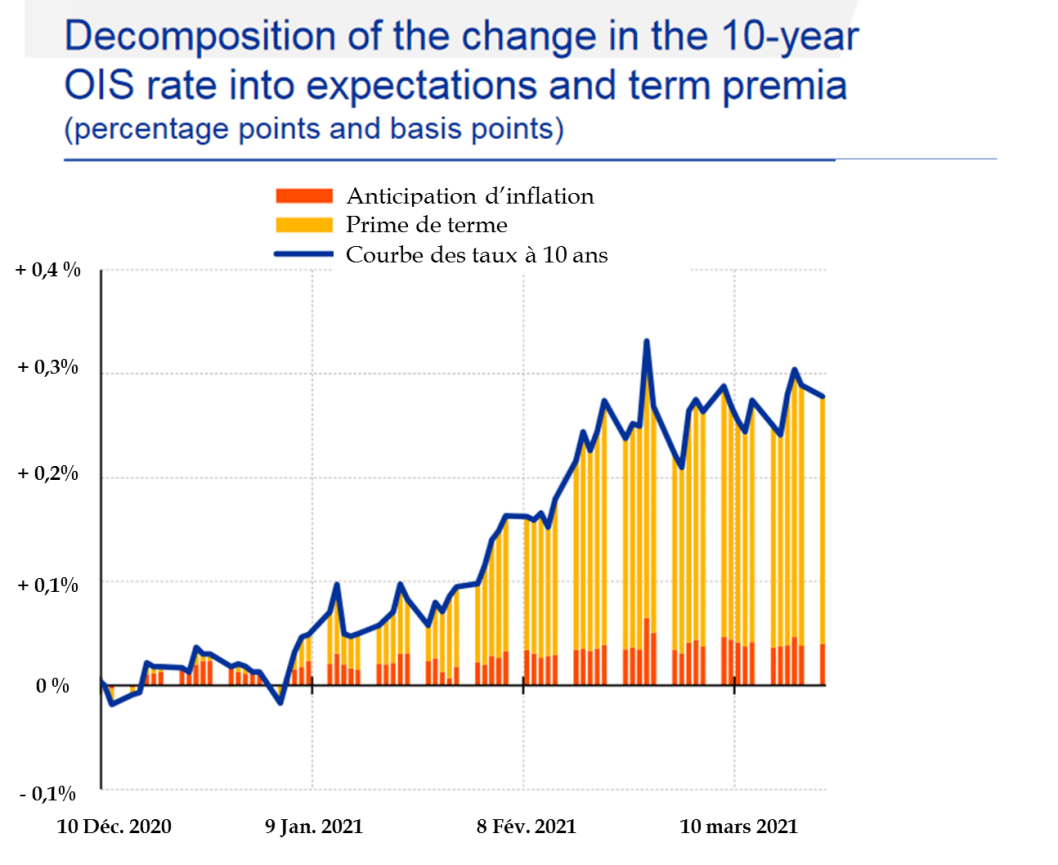

Décomposition des variations de taux nominal à 10 ans de l' overnight index swap 5 ( * ) entre les anticipations d'inflation et la prime de terme

(en pourcentage)

Source : Banque centrale européenne - traduction des services de la commission des finances

Lors de l'examen du premier PLFR pour 2021 6 ( * ) , le rapporteur général avait d'ailleurs indiqué en s'appuyant sur les travaux de la Banque centrale européenne que le renchérissement de la prime de risque expliquait, jusqu'au milieu de l'année 2021, l'essentiel de la hausse des taux d'intérêt nominaux en zone euro.

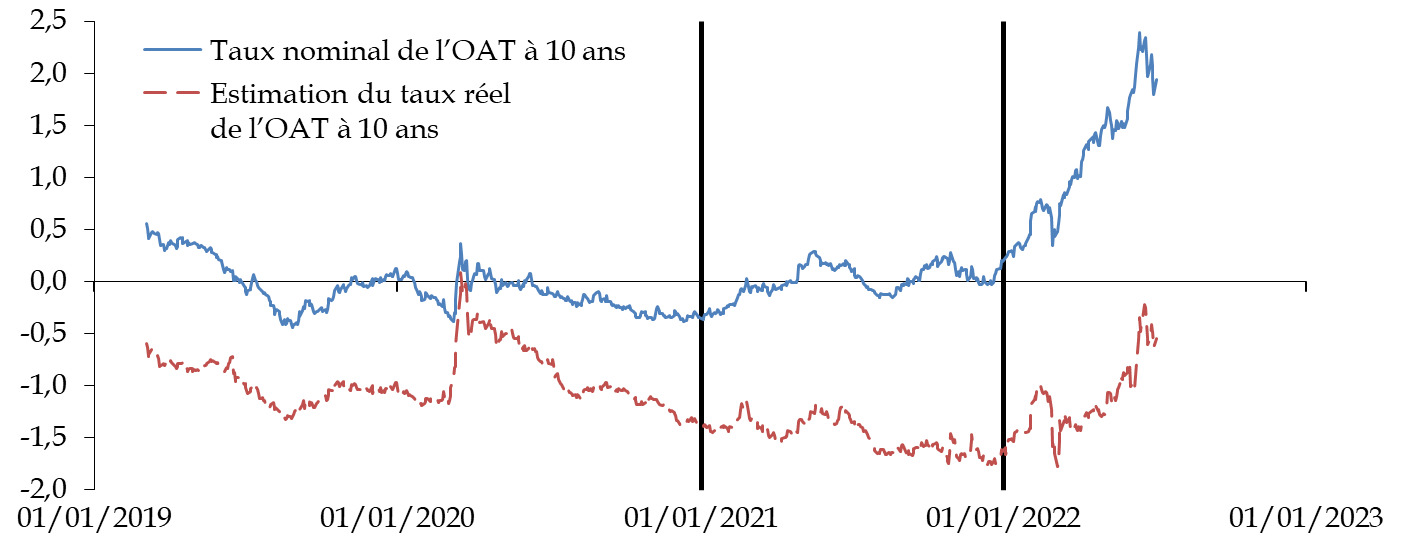

Malgré l'augmentation du taux nominal au cours de l'année 2021, le taux d'intérêt réel des obligations françaises à 10 ans - c'est-à-dire neutralisé de l'inflation anticipée - est demeuré négatif voire baissier.

Évolution du taux des obligations souveraines françaises à 10 ans

(en pourcentage)

|

Source : calculs de la commission des finances du Sénat d'après la synthèse des taux nominaux publiée par la Banque de France et le niveau du point-mort d'inflation publié par l'Agence France Trésor

Désormais, toutefois, la hausse des taux d'intérêt nominaux ne peut plus être regardée comme un phénomène temporaire et sans conséquences sur le coût de financement des États et doit être plus que jamais prise en considération.

D'une part, depuis le début de l'année 2022, les taux d'intérêt nominaux et réels se sont redressés et tandis que la Banque centrale européenne resserre sa politique monétaire, le risque d'un retour des taux réels en territoire positif ne peut plus être d'emblée écarté.

D'autre part, en raison de l'émission par la France d'obligations indexées sur l'inflation, le montant de la charge de la dette en 2021 a déjà été affecté à la hausse d'environ 2 milliards d'euros.

Cette augmentation de la charge de la dette en 2021 ne constitue, là-aussi, qu'un « prélude » à celle attendue pour 2022 (+ 17,8 milliards d'euros pour les seules obligations indexées par rapport à la loi de finances initiales d'après le Haut Conseil des Finances Publiques 7 ( * ) ) et dans les années à venir sous l'effet de la hausse des taux.

* 5 Les contrats overnight index swap (OIS) sont des instruments dérivés liés à un taux d'intérêt interbancaire de référence au jour le jour. En raison de l'absence de prime de risque souverain et de liquidité sur ces titres, les OIS à long terme sont utilisés en analyse économique et financière afin d'estimer les prévisions des marchés concernant des taux moyens sans risque à court terme (source : « Les mesures de politique monétaire pendant la première phase de la crise de la Covid-19 », Banque de France, mars-avril 2021).

* 6 Rapport n° 705 (2020-2021) de M. Jean-François Husson, rapporteur général, fait au nom de la commission des finances, déposé le 23 juin 2021

* 7 Avis n° HCFP-2022-2 relatif au premier projet de loi de finances rectificative pour 2022.