Rapport n° 792 (2021-2022) de M. Jean-François HUSSON , rapporteur général, fait au nom de la commission des finances, déposé le 19 juillet 2022

Disponible au format PDF (2,1 Moctets)

-

EXPOSÉ GÉNÉRAL

-

PREMIÈRE PARTIE

L'EXERCICE 2021 ET SON CONTEXTE ÉCONOMIQUE

ET FINANCIER UNE NOUVELLE FOIS EXCEPTIONNEL

-

I. 2021, UNE ANNÉE DE RELANCE

ÉCONOMIQUE TOUTEFOIS MARQUÉE PAR LA POURSUITE DE LA CRISE

SANITAIRE, LE RETOUR DE L'INFLATION ET LA REMONTÉE DES TAUX

D'INTÉRÊT

-

II. DES FINANCES PUBLIQUES QUI RESTENT FORTEMENT

DÉGRADÉES

-

A. DES RECETTES PUBLIQUES

SOUS-ÉVALUÉES EN PRÉVISION ET DES DÉPENSES

EXÉCUTÉES À UN NIVEAU MOINS IMPORTANT

QU'ANTICIPÉ

-

B. UN SOLDE ET UN ENDETTEMENT PUBLICS

PARTICULIÈREMENT PRÉOCCUPANTS MÊME S'ILS SONT FINALEMENT

MOINS DÉGRADÉS QUE PRÉVU

-

A. DES RECETTES PUBLIQUES

SOUS-ÉVALUÉES EN PRÉVISION ET DES DÉPENSES

EXÉCUTÉES À UN NIVEAU MOINS IMPORTANT

QU'ANTICIPÉ

-

III. MALGRÉ UN SURCROÎT IMPORTANT DE

RECETTES, LE BUDGET DE L'ÉTAT RESTE TRÈS

DÉSÉQUILIBRÉ EN 2021

-

A. LA SITUATION BUDGÉTAIRE ET COMPTABLE

AFFAIBLIT LES MARGES DE MANoeUVRE POUR L'AVENIR

-

1. Le déficit budgétaire demeure en

2021 à un niveau exceptionnel et proche de celui atteint en 2020

-

2. L'accroissement du déficit résulte

principalement d'une hausse des dépenses d'intervention

-

3. La situation patrimoniale continue à se

dégrader

-

4. La gestion budgétaire des années

passées limite les marges de manoeuvre pour faire face aux chocs

futurs

-

1. Le déficit budgétaire demeure en

2021 à un niveau exceptionnel et proche de celui atteint en 2020

-

B. LES RECETTES FISCALES NETTES AUGMENTENT DE

15,5 % PAR RAPPORT À 2020

-

1. Les recettes d'impôt sur le revenu ont

été peu affectées par la crise sanitaire

-

2. Les recettes d'impôt sur les

sociétés reprennent bien au-delà des prévisions, en

lien avec la reprise économique

-

3. Les recettes de TICPE revenant à

l'État sont accrues par la reprise des déplacements et plus

encore par des effets de périmètre

-

4. La TVA est désormais un impôt

pleinement partagé entre les trois catégories d'administrations

publiques

-

5. Les autres recettes fiscales nettes augmentent

à la suite d'une baisse historique en 2020, ainsi que par des effets

liés à la réforme de la fiscalité locale

-

6. Les recettes non fiscales sont

amplifiées par les paiements européens au titre du plan de

relance

-

1. Les recettes d'impôt sur le revenu ont

été peu affectées par la crise sanitaire

-

C. LES DÉPENSES DU BUDGET

GÉNÉRAL AUGMENTENT DE 9,5 % EN UNE SEULE ANNÉE, LES

DÉPENSES DE RELANCE SE RAJOUTANT AUX DÉPENSES D'URGENCE

-

D. LA DETTE DE L'ÉTAT POURSUIT UNE HAUSSE

HISTORIQUE ALORS QUE LA REMONTÉE DES TAUX ET LA REPRISE DE L'INFLATION

COMMENCENT À PESER SUR SON COÛT

-

E. LES DÉPENSES DE PERSONNEL CONTINUENT

D'AUGMENTER INLASSABLEMENT DEPUIS 2017

-

A. LA SITUATION BUDGÉTAIRE ET COMPTABLE

AFFAIBLIT LES MARGES DE MANoeUVRE POUR L'AVENIR

-

I. 2021, UNE ANNÉE DE RELANCE

ÉCONOMIQUE TOUTEFOIS MARQUÉE PAR LA POURSUITE DE LA CRISE

SANITAIRE, LE RETOUR DE L'INFLATION ET LA REMONTÉE DES TAUX

D'INTÉRÊT

-

DEUXIÈME PARTIE

LE RESPECT DE L'AUTORISATION PARLEMENTAIRE

EN 2021

-

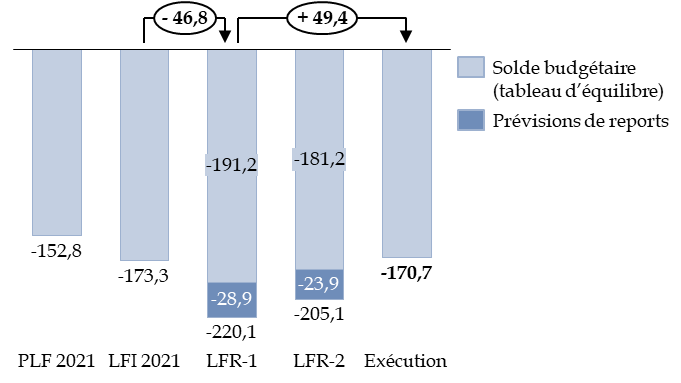

I. LES REPORTS DE CRÉDITS

CONSIDÉRABLES RENDENT DIFFICILE LA COMPARAISON ENTRE LA LOI DE

FINANCES INITIALE ET L'EXÉCUTION DES CRÉDITS

-

II. L'EXÉCUTION BUDGÉTAIRE A

ÉTÉ MARQUÉE PAR PLUSIEURS ÉVOLUTIONS MAJEURES DES

DÉPENSES COMME DES RECETTES

-

A. LES FLUCTUATIONS DU DÉFICIT

BUDGÉTAIRE EN COURS D'ANNÉE S'EXPLIQUENT AUSSI BIEN PAR LES

VARIATIONS DES PRÉVISIONS DE RECETTES QUE PAR LES OUVERTURES DE

CRÉDIT EN COURS D'ANNÉE

-

B. LES RECETTES ONT ÉTÉ TRÈS

NETTEMENT SUPÉRIEURES À LA PRÉVISION, MÊME

RÉVISÉE EN COURS D'ANNÉE

-

C. LES DÉPENSES ONT ÉTÉ

RÉÉVALUÉES DANS DES PROPORTIONS IMPORTANTES AU COURS DE

L'EXERCICE 2021

-

A. LES FLUCTUATIONS DU DÉFICIT

BUDGÉTAIRE EN COURS D'ANNÉE S'EXPLIQUENT AUSSI BIEN PAR LES

VARIATIONS DES PRÉVISIONS DE RECETTES QUE PAR LES OUVERTURES DE

CRÉDIT EN COURS D'ANNÉE

-

I. LES REPORTS DE CRÉDITS

CONSIDÉRABLES RENDENT DIFFICILE LA COMPARAISON ENTRE LA LOI DE

FINANCES INITIALE ET L'EXÉCUTION DES CRÉDITS

-

TROISIÈME PARTIE

LA MESURE DE LA PERFORMANCE

-

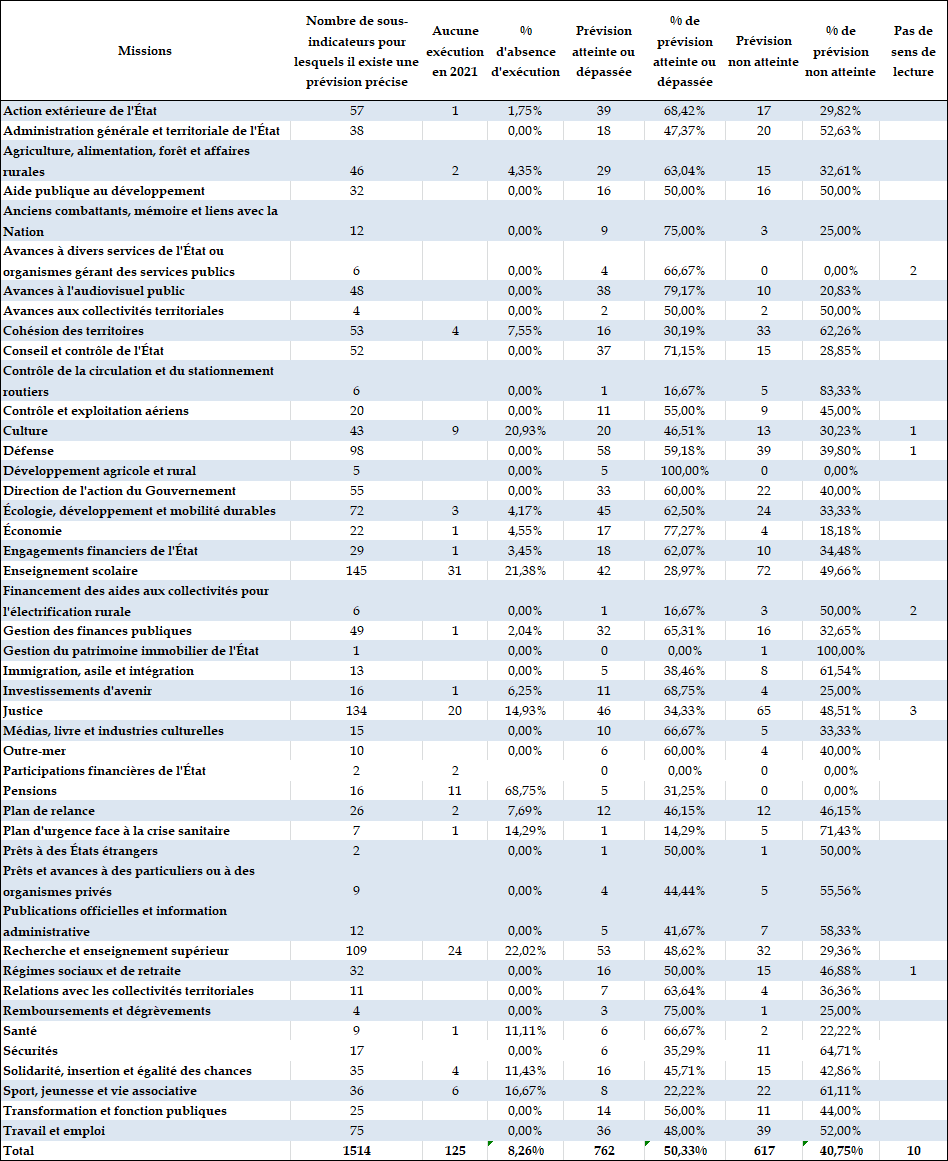

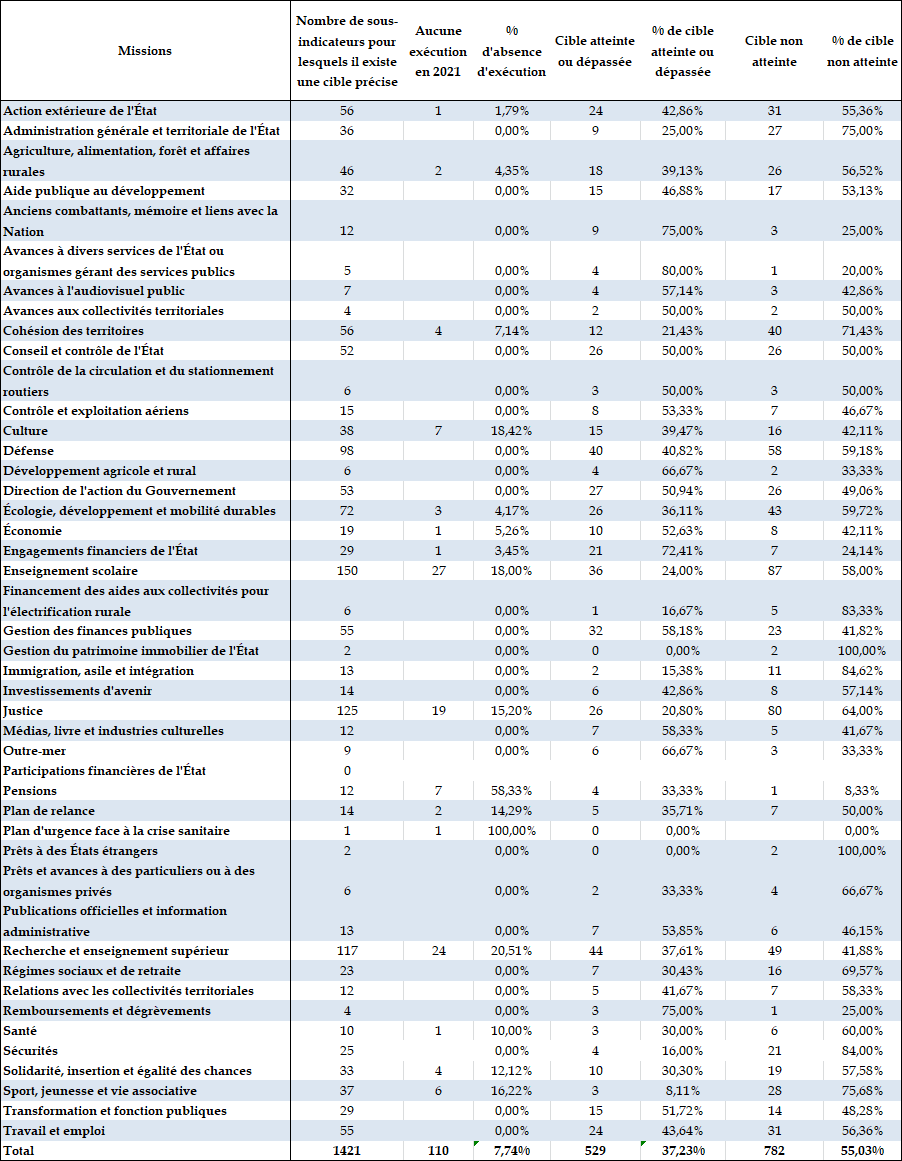

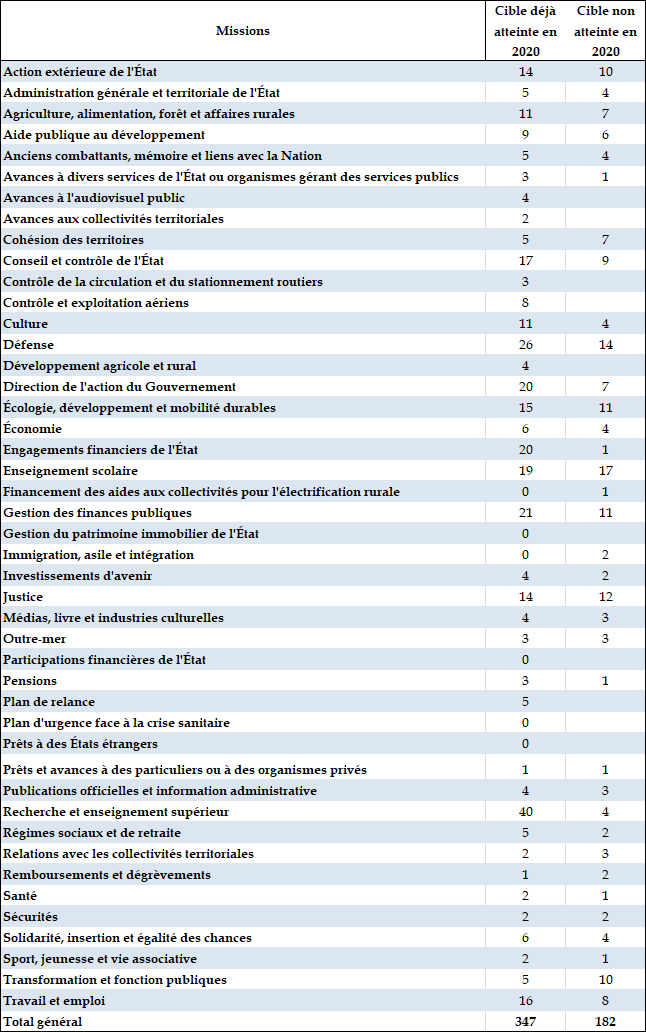

I. UNE ABSENCE DE PRÉCISIONS SUR LES

PÉRIMÈTRES ET DES DONNÉES MANQUANTES QUI RENDENT L'ANALYSE

DES SOUS-INDICATEURS DE PERFORMANCE DÉLICATE

-

II. DES RÉSULTATS GLOBALEMENT

DÉCEVANTS

-

III. AU-DELÀ DE L'ATTEINTE DE LA

PRÉVISION ET DE LA CIBLE, DES SOUS-INDICATEURS TROP NOMBREUX QUI

MANQUENT PARFOIS DE SENS

-

IV. UNE NÉCESSAIRE RÉFORME DU

DISPOSITIF DE PERFORMANCE

-

I. UNE ABSENCE DE PRÉCISIONS SUR LES

PÉRIMÈTRES ET DES DONNÉES MANQUANTES QUI RENDENT L'ANALYSE

DES SOUS-INDICATEURS DE PERFORMANCE DÉLICATE

-

EXAMEN DES ARTICLES

-

ARTICLE LIMINAIRE

Solde structurel et solde effectif de l'ensemble

des administrations publiques de l'année 2021

-

ARTICLE PREMIER

Résultats du budget de l'année 2021

-

ARTICLE 2

Tableau de financement de l'année 2021

-

ARTICLE 3

Résultat de l'exercice 2021 - Affectation au bilan

et approbation du bilan et de l'annexe

-

ARTICLE 4

Budget général - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

-

ARTICLE 5

Budgets annexes - Dispositions relatives aux autorisations d'engagement et aux crédits de paiement

-

ARTICLE 6

Comptes spéciaux - Dispositions relatives aux autorisations d'engagement, aux crédits de paiement et aux découverts autorisés.

Affectation des soldes

-

ARTICLE 7

Abandon de créances détenues sur la République fédérale de Somalie au titre de l'aide publique au développement

-

ARTICLE 8 (nouveau)

Rapport sur l'exécution du programme « Plan de relance »

-

ARTICLE LIMINAIRE

-

TRAVAUX DE LA COMMISSION

-

I. AUDITION DE MM. BRUNO LE MAIRE, MINISTRE DE

L'ÉCONOMIE, DES FINANCES ET DE LA SOUVERAINETÉ INDUSTRIELLE ET

NUMÉRIQUE, ET GABRIEL ATTAL, MINISTRE DÉLÉGUÉ

AUPRÈS DU MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA

SOUVERAINETÉ INDUSTRIELLE ET NUMÉRIQUE CHARGÉ DES COMPTES

PUBLICS (8 JUILLET 2022)

-

II. EXAMEN EN COMMISSION

-

I. AUDITION DE MM. BRUNO LE MAIRE, MINISTRE DE

L'ÉCONOMIE, DES FINANCES ET DE LA SOUVERAINETÉ INDUSTRIELLE ET

NUMÉRIQUE, ET GABRIEL ATTAL, MINISTRE DÉLÉGUÉ

AUPRÈS DU MINISTRE DE L'ÉCONOMIE, DES FINANCES ET DE LA

SOUVERAINETÉ INDUSTRIELLE ET NUMÉRIQUE CHARGÉ DES COMPTES

PUBLICS (8 JUILLET 2022)

-

LA LOI EN CONSTRUCTION

N° 792

SÉNAT

SESSION EXTRAORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 19 juillet 2022

RAPPORT

FAIT

au nom de la commission des finances (1) sur le projet de

loi,

adopté par l'Assemblée nationale après

engagement de la procédure accélérée,

de

règlement

du

budget

et d'

approbation

des

comptes

de l'

année

2021

,

Par M. Jean-François HUSSON,

Rapporteur général,

Sénateur

TOME I

Exposé général et examen des articles

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel.

Voir les numéros :

|

Assemblée nationale ( 16 ème législ.) : |

10 , 16 et T.A. 2 |

|

Sénat : |

787 (2021-2022) |

EXPOSÉ GÉNÉRAL

PREMIÈRE PARTIE

L'EXERCICE 2021 ET SON CONTEXTE

ÉCONOMIQUE

ET FINANCIER UNE NOUVELLE FOIS EXCEPTIONNEL

I. 2021, UNE ANNÉE DE RELANCE ÉCONOMIQUE TOUTEFOIS MARQUÉE PAR LA POURSUITE DE LA CRISE SANITAIRE, LE RETOUR DE L'INFLATION ET LA REMONTÉE DES TAUX D'INTÉRÊT

A. UNE REPRISE ÉCONOMIQUE AU RENDEZ-VOUS, SANS ÊTRE NÉCESSAIREMENT À LA HAUTEUR DE CELLE DE NOS PARTENAIRES EUROPÉENS

Malgré la persistance de la crise sanitaire, le maintien des mesures de restrictions puis l'accélération de l'inflation en fin d'année, l'année 2021 est marquée par un rebond important de l'activité économique (+ 6,8 % de croissance en volume).

Facilitée par la mise en oeuvre des mesures de soutien et de relance proposées par le Gouvernement et autorisées par le Parlement tout au long de la crise, cette performance économique doit être autant saluée que nuancée.

Certes l'activité est repartie à la hausse mais elle n'a pas retrouvé en 2021 son niveau d'avant-crise tandis que la comparaison avec nos partenaires européens montre que la France a moins bien réussi à préserver son niveau de production sur l'ensemble de la période 2020-2021.

En outre, lors de l'examen des textes financiers à la fin de l'année 2021, le Gouvernement a sous-estimé, en dépit des informations disponibles à date, le niveau de croissance attendu pour 2021 ce qui lui permet, aujourd'hui, de revendiquer des recettes publiques plus importantes que prévues.

1. Une reprise économique soutenue par la consommation

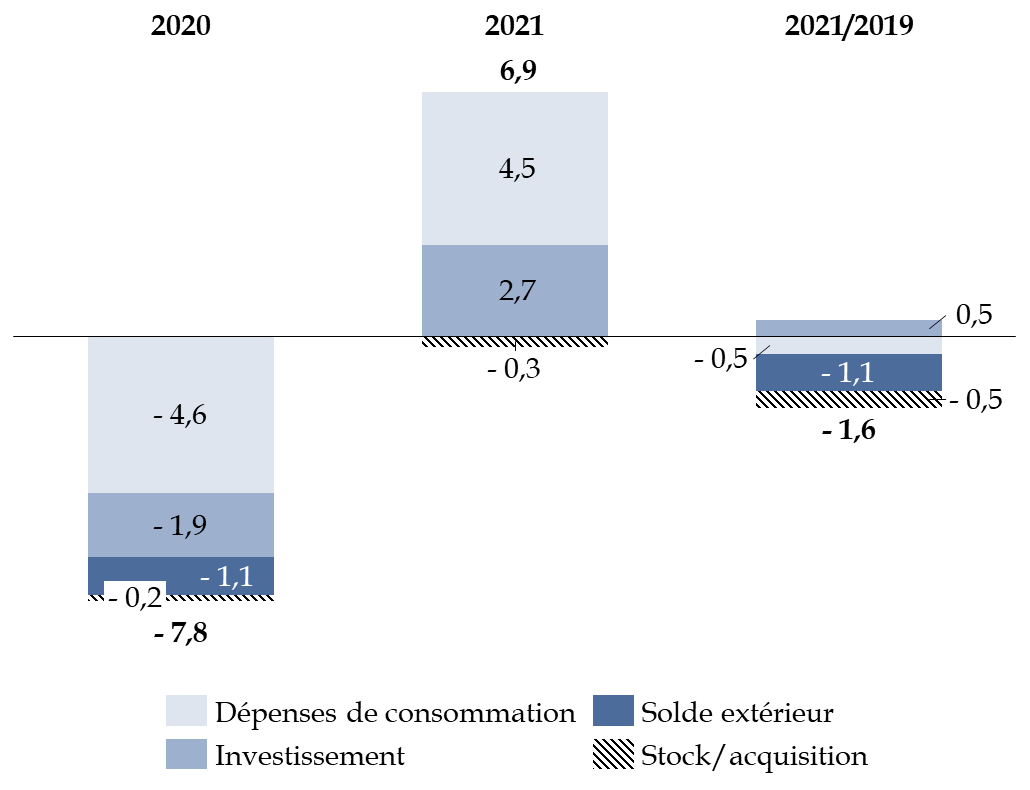

En 2021, le PIB s'établit à 2 500,9 milliards d'euros ce qui représente une croissance en valeur de 8,2 % par rapport à 2020 tandis qu'en volume - c'est-à-dire corrigé de la variation des prix - le PIB augmente de 6,8 % en 2021 après une contraction de 7,8 % en 2020 par rapport à 2019 en raison de la survenue de la crise sanitaire.

La croissance en volume en 2021 a principalement été portée par la consommation (4,5 points de PIB) dont le niveau n'avait toutefois pas encore rattrapé celui atteint avant la crise (- 0,5 point de PIB d'écart par rapport à 2019).

À l'inverse, si l'investissement contribue moins à la croissance en volume en 2021 (2,7 points de PIB) que la consommation, son niveau a dépassé celui observé avant la crise (+ 0,5 point des PIB par rapport à 2019).

Décomposition des facteurs de

contributions

à la croissance en volume

(en pourcentage pour le taux d'évolution - en point

de pourcentage pour les contributions)

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE pour l'année 2021

2. Des performances à nuancer en comparaison de nos partenaires

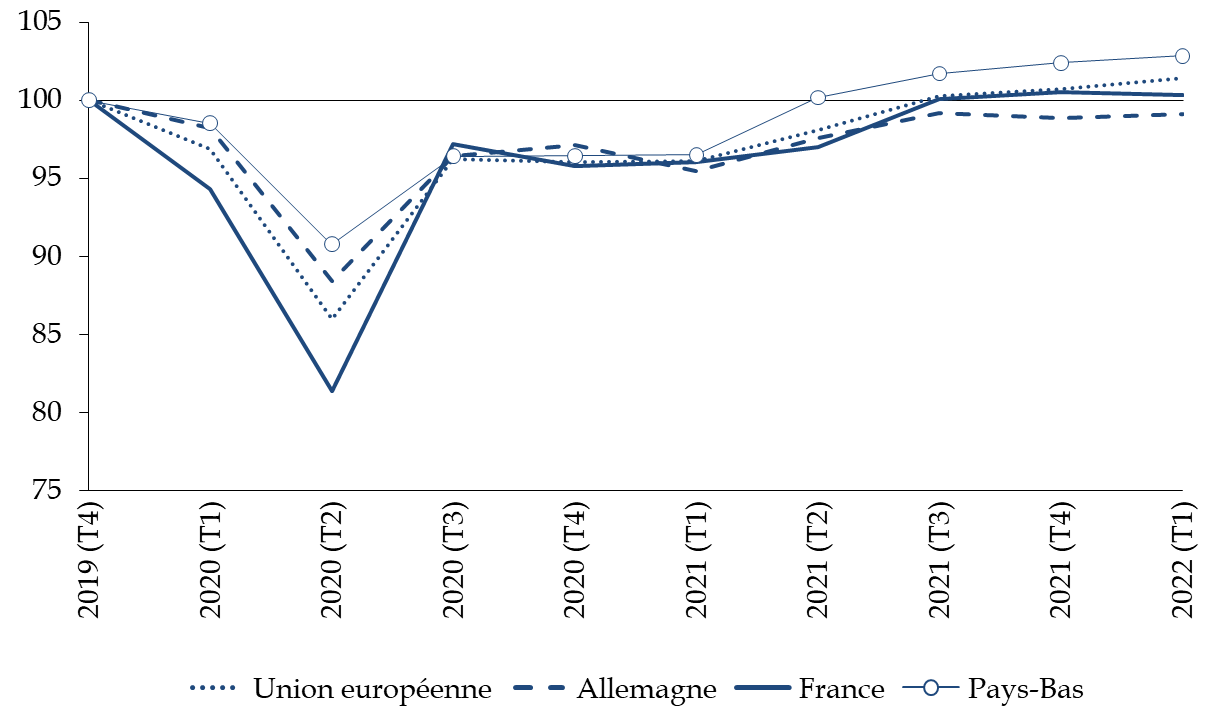

Comme l'indique le Gouvernement, au troisième trimestre 2021, le PIB est effectivement revenu au niveau constaté au quatrième trimestre 2019 .

Néanmoins, les performances économiques de la France sont moins satisfaisantes en 2021 lorsqu'on les compare au niveau européen, qu'on les analyse en tendance annuelle et que l'on s'intéresse à l'activité des branches.

En premier lieu, au troisième trimestre 2021, le PIB de la plupart des pays de l'Union européenne était revenu au-dessus du niveau constaté au quatrième trimestre 2019.

Certains États, à l'instar des Pays-Bas, de la Pologne, de la Roumanie ou de l'Irlande avaient même retrouvé leur niveau d'activité d'avant-crise dès le deuxième trimestre 2021.

Évolution du PIB trimestriel

dans l'Union

européenne

(PIB en volume - base 100 au

quatrième trimestre

2019)

Source : commission des finances du Sénat d'après les comptes nationaux trimestriels d'Eurostat

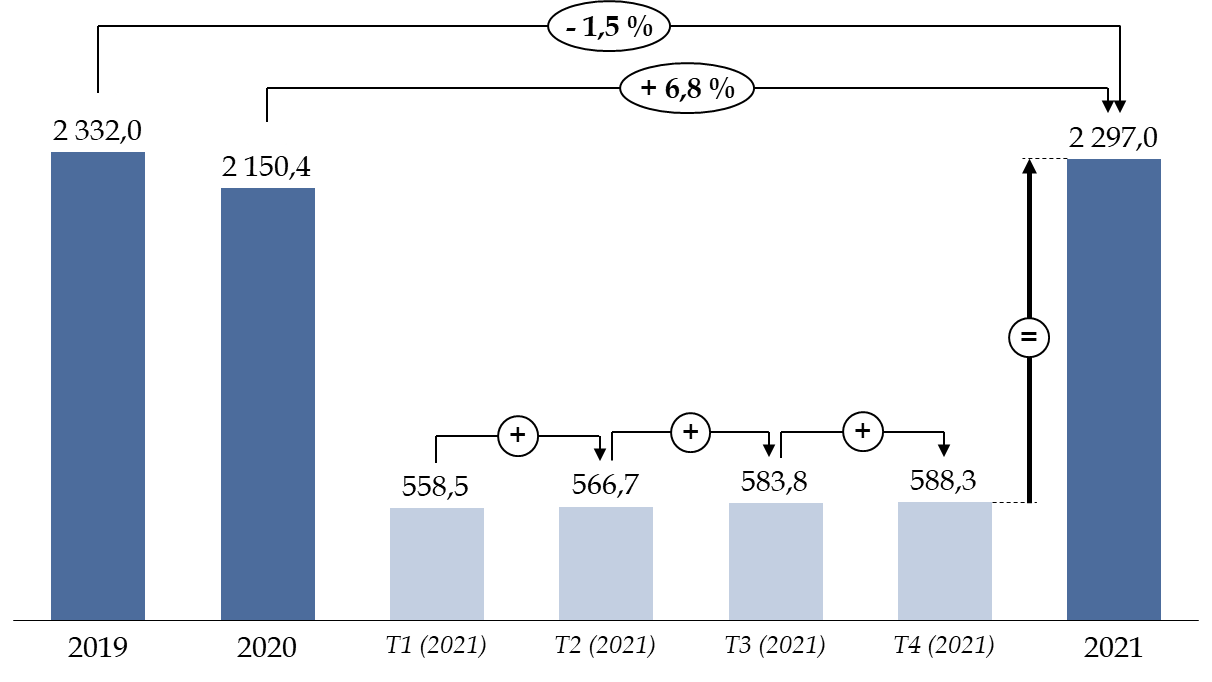

En deuxième lieu, si le PIB trimestriel s'est redressé au quatrième trimestre, le PIB de l'ensemble de l'année 2021 est resté en-dessous de celui constaté en 2019, ce qui signifie que l'économie française n'a pas rattrapé son niveau d'avant crise en 2021.

Évolution du PIB de la France

(PIB en volume - en milliards d'euros 2014)

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE pour l'année 2021

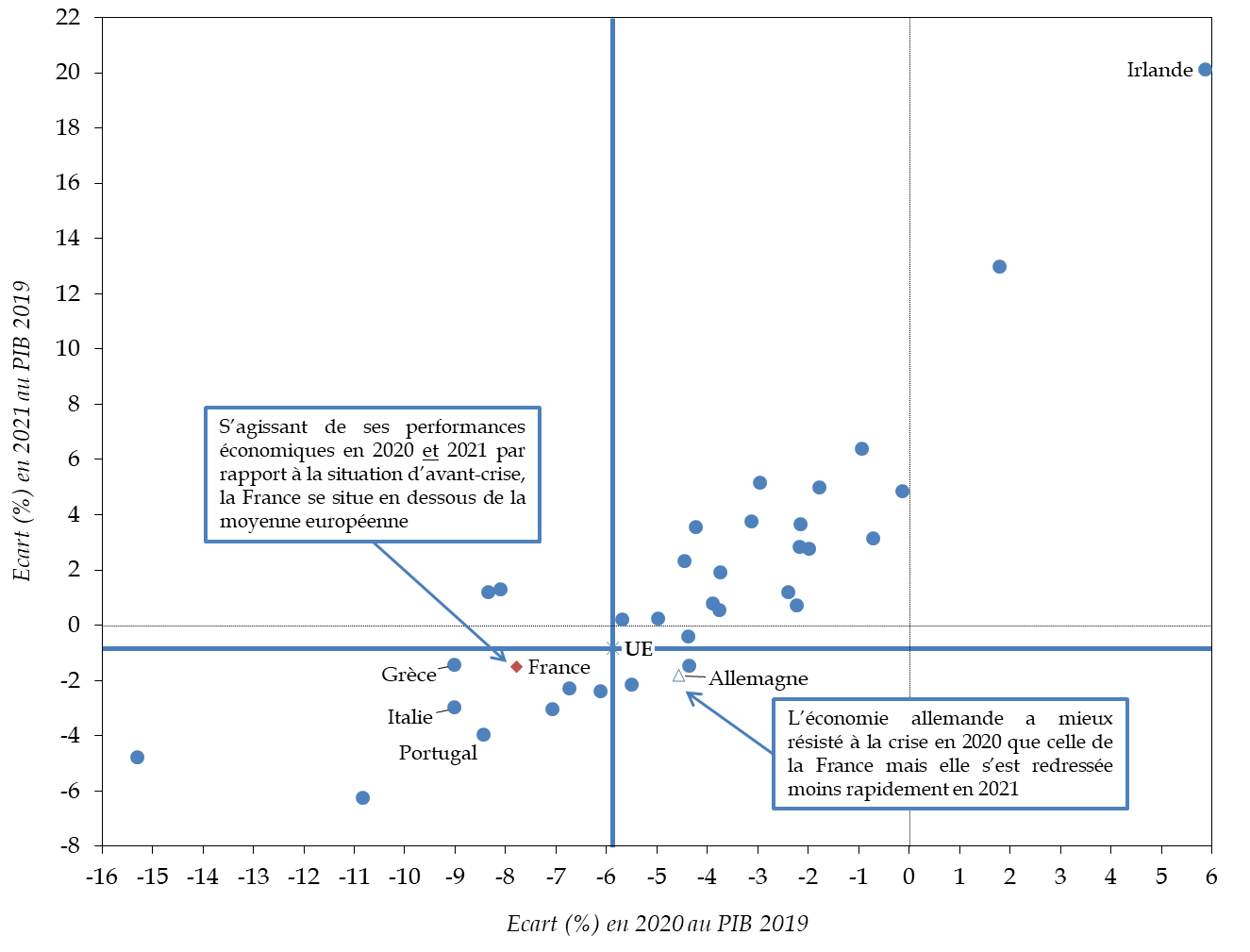

En troisième lieu, en comparaison des autres économies de l'Union européenne, les performances de l'économie française sur la période 2020-2021 sont moins fortes.

Ainsi,

les pertes de PIB en volume constatées

par rapport à

l'année 2019 ont été plus

importantes en France en 2020 et 2021 qu'en moyenne dans l'Union

européenne

, ce qui la situe sur ce point dans le même

groupe de pays que l'Italie, le Portugal ou la Grèce.

Répartition des pays de l'Union européenne selon l'ampleur des pertes de PIB en volume en 2020 et 2021 par rapport à 2019

(Écarts en pourcentage au PIB en volume de l'année 2019)

|

Source : commission des finances du Sénat d'après les comptes nationaux trimestriels d'Eurostat

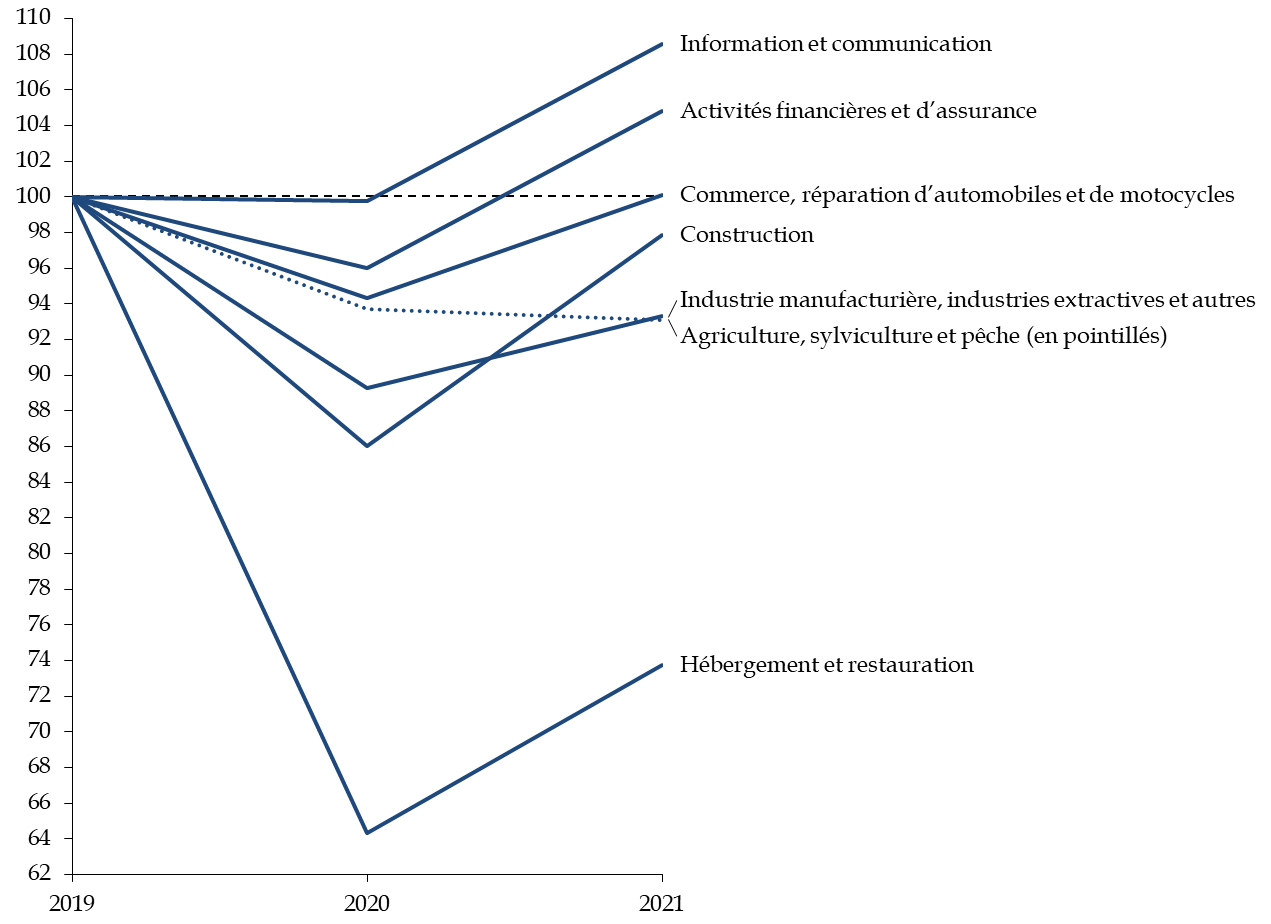

Enfin,

le niveau d'activité des branches est

resté très hétérogène

en 2021, certains

secteurs continuant d'évoluer très en-deçà de leur

niveau constatés en 2019.

Tel est notamment le cas des secteurs de l'industrie et de l'agriculture (- 7 % par rapport à 2019) ou de l'hébergement et de la restauration (- 17 % par rapport à 2019).

En sens inverse, certains secteurs économiques sont revenus (commerce) ou ont largement dépassé leur niveau d'activité d'avant-crise au cours de l'année 2021 (information et communication et activités financières et d'assurance, notamment).

Valeur ajoutée des branches de l'économie française

(Valeur ajoutée en volume - base 100 en 2019)

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE pour l'année 2021

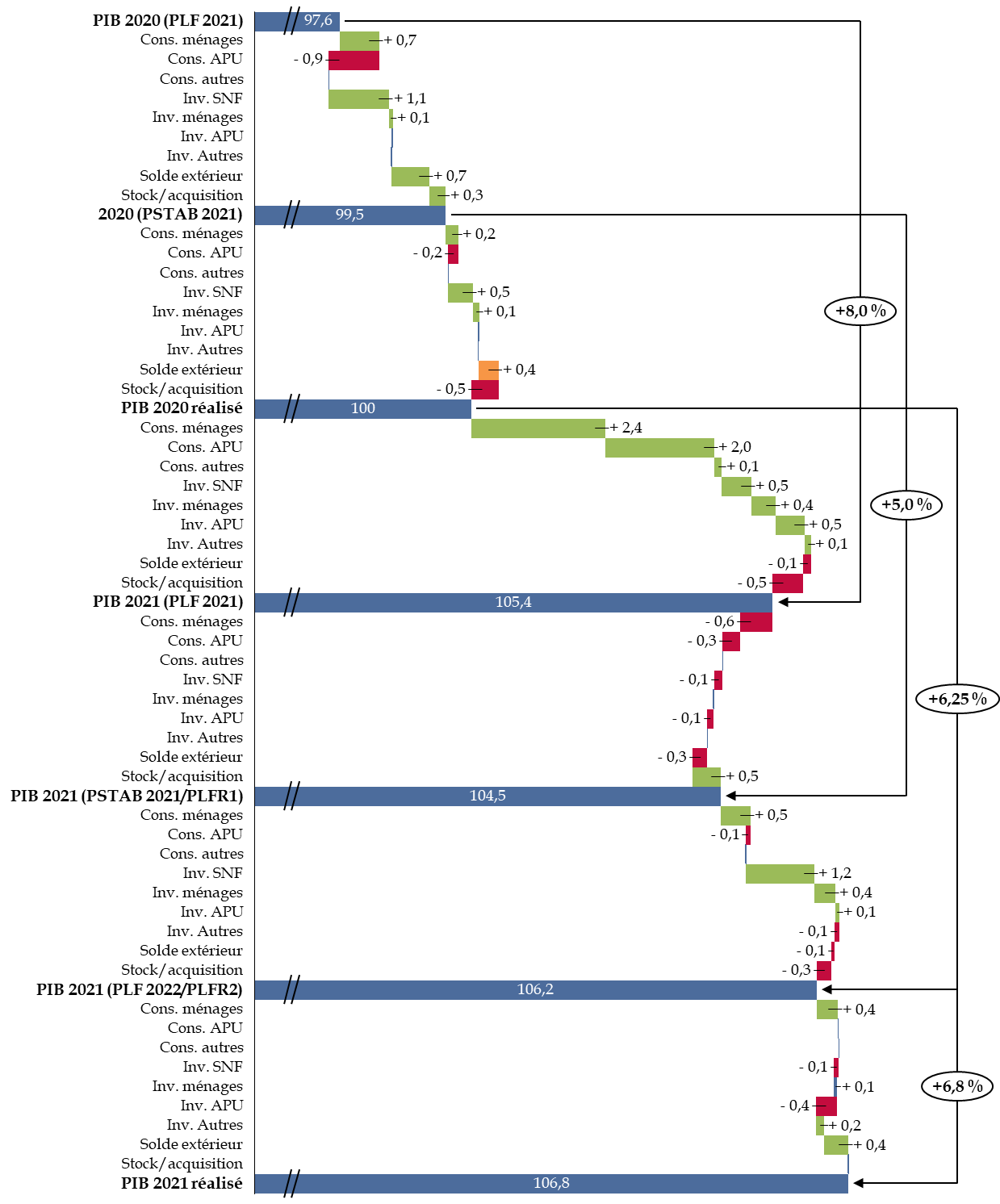

3. Une prévision de croissance victime de nombreux aléas mais également sous-estimée en fin d'année

La prévision de croissance pour 2021 a fait l'objet de nombreuses révisions qu'expliquent aisément l'importance des aléas survenus au cours des deux dernières années. Il faut toutefois noter qu'au regard des informations dont il disposait à date, le Gouvernement l'a sous-estimée lors de l'examen des textes financiers à la fin de l'année 2021.

Au final, le PIB en volume constaté en 2021 est plus important que celui qui avait été envisagé par le Gouvernement lors de l'examen du projet de loi de finances initiale (PLF) pour 2021.

Pour commencer, le PLF pour 2021 reposait sur une hypothèse de croissance de 8 % en 2021 mais, à cette période, le niveau du PIB pour 2020 demeurait incertain. En pratique, le PIB finalement constaté en 2020 se sera révélé plus important que celui estimé par le Gouvernement à l'occasion du PLF pour 2021.

Lors de la présentation du programme de

stabilité

pour les

années 2021 à 2027 et de

l'examen du premier projet de loi de finances rectificative pour 2021 en avril

2021,

le Gouvernement a révisé son hypothèse de

croissance pour 2021 de 8 % à 5 % ainsi que son estimation du

PIB pour 2020.

Tenant compte de la persistance de la crise sanitaire et des mesures de restrictions de nouveaux décidées à la fin de l'année 2020, le Gouvernement anticipait ainsi un recul de la consommation et de l'investissement par rapport à sa prévision initiale.

La bonne tenue de l'activité au

troisième et quatrième

trimestre 2021 a conduit le

Gouvernement a révisé à la hausse sa prévision de

croissance pour 2021

au cours de l'examen du PLF pour 2022 et du

second PLFR pour 2021 de 5 % à 6,25 %. Le scénario

retenu par le Gouvernement reposait notamment sur

une anticipation plus

favorable du niveau des investissements des entreprises.

Compte tenu du PIB observé au troisième trimestre 2021, cette prévision apparaissait excessivement prudente, comme le rapporteur général l'avait noté dans son rapport général, dans le tome I consacré au budget 2022 et son contexte économique et financier 1 ( * ) : « même si l'activité n'accélérait pas au quatrième trimestre, la croissance du PIB en volume en 2021 atteindrait 6,6 % ».

En raison des effets d'une croissance plus favorable qu'anticipée sur la prévision de recettes publiques, le rapporteur général avait invité le Gouvernement à réviser son scénario macroéconomique et à amender l'article liminaire du PLF pour 2022 et du second PLFR pour 2021.

Dans ce contexte et comme cela sera développé plus amplement infra ainsi qu'à l'occasion de son rapport sur le projet de loi de finances rectificative pour 2022, le rapporteur général observe que le surcroît de recettes publiques enregistré en 2021 et attendu pour 2022 s'explique en bonne partie par la sous-estimation manifeste de la croissance, en fin d'année 2021 .

Décomposition des évolutions entre les

différentes prévisions

de croissance pour 2020 et

2021

(en point de PIB, en volume constaté en 2020)

Source : calculs de la commission des finances d'après les documents budgétaires et les comptes nationaux de l'INSEE pour les années 2020 et 2021 |

B. UNE ACCÉLÉRATION DU NIVEAU DES PRIX QUI A PRÉFIGURÉ LA SITUATION DÉSORMAIS OBSERVÉE EN 2022

1. Une progression du revenu des agents soutenue par les administrations publiques

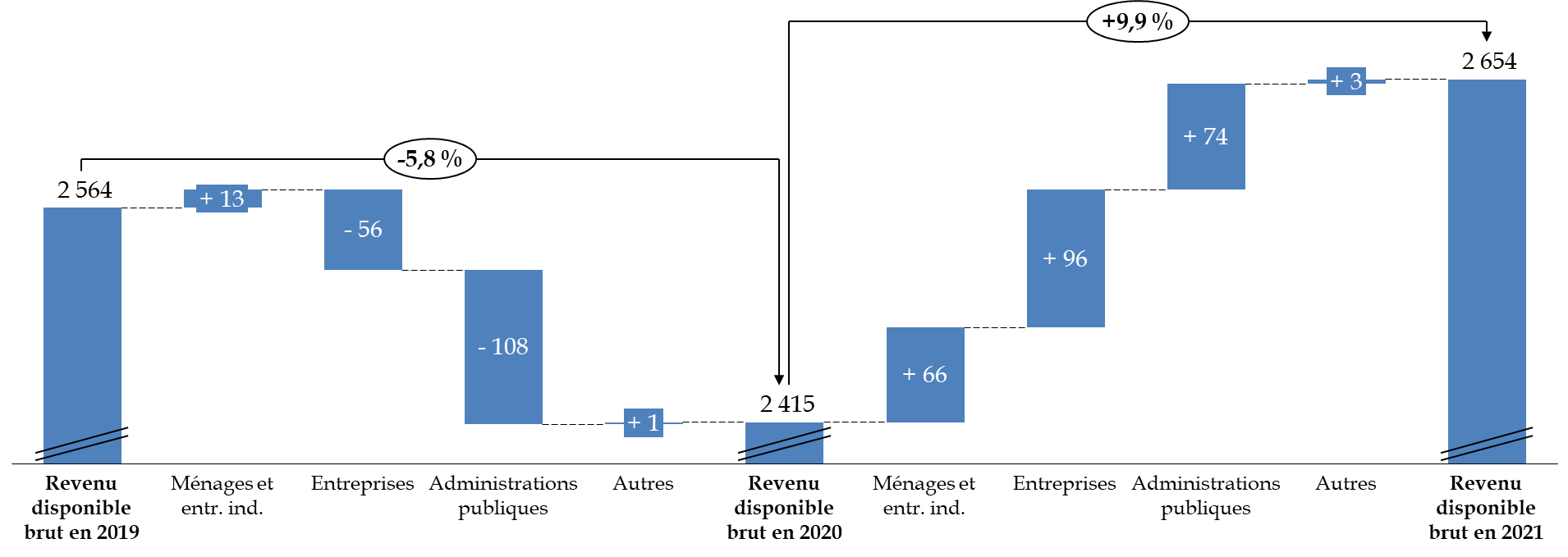

En 2021, le revenu disponible brut (RDB) 2 ( * ) de l'ensemble des agents économiques a progressé de près de 240 milliards d'euros par rapport à l'année 2020. Il s'établit ainsi à 2 654,4 milliards d'euros c'est-à-dire un niveau sensiblement identique en valeur à celui observé en 2019.

Évolution du revenu disponible brut de l'économie française

(en milliards d'euros)

|

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE pour l'année 2021

Au total, néanmoins, les agents économiques auront cumulé dans leur ensemble près de 60 milliards d'euros de pertes de revenu disponible brut par rapport à 2019.

Comme cela avait été montré par le rapporteur général à l'occasion de l'examen du projet de loi de règlement pour 2020 3 ( * ) , l'essentiel de ces pertes ont été absorbées par les administrations publiques grâce à la mise en oeuvre de diverses mesures de soutien de l'économie et des ménages (activité partielle, fonds de solidarité, report de cotisation et d'imposition etc.) et par le jeu des stabilisateurs automatiques (diminution spontanée des impôts, par exemple).

En cumulé par rapport à l'année 2019, les administrations publiques ont à cet égard absorbé près de 140 milliards de pertes de revenu disponible brut. Cet effort public a contribué à préserver le revenu des ménages et des entreprises.

Ainsi,

les ménages et entrepreneurs individuels

ont cumulé plus

de 91 milliards d'euros de revenus

supplémentaires par rapport à 2019

et,

en 2021,

le pouvoir d'achat des ménages (c'est-à-dire le revenu

disponible brut des ménages exprimé en volume) a progressé

de 2,3

% dépassant même son niveau tendanciel

(+ 1,5 % par an en moyenne sur la

période 2014-2019).

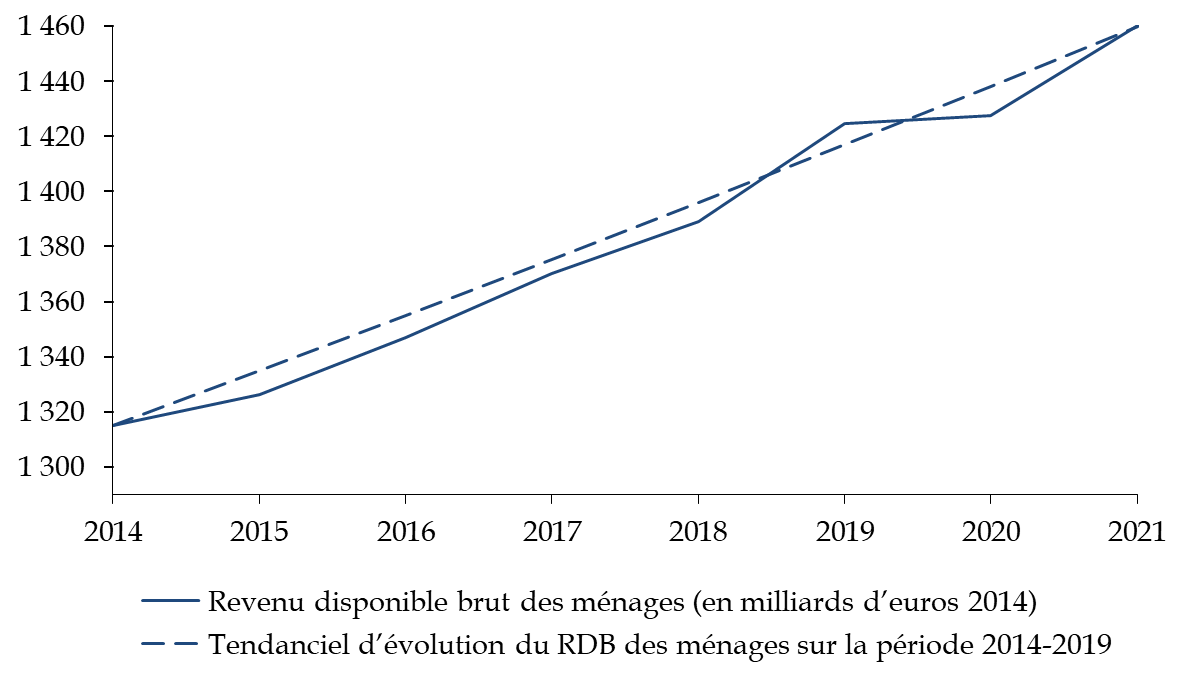

Évolution du revenu disponible brut des ménages

(en volume, en milliards d'euros)

Source : commission des finances du Sénat d'après les comptes nationaux de l'INSEE pour l'année 2021

Les entreprises auraient, quant à elles, accumulé environ 16 milliards d'euros de pertes de revenu disponible brut en 2020 et 2021 par rapport à l'année 2019.

Toutefois, dans la mesure où un certain nombre de mesures de soutien ont été comptabilisées par l'INSEE en « autres transferts en capital à recevoir » (en particulier des annulations d'impôts ou de cotisations sociales) et n'apparaissent pas, de ce fait, dans le RDB, la perte de revenu réel des entreprises pourrait être moins importante.

Ainsi, en cumulé, le montant des autres transferts en capital à percevoir par les entreprises ont progressé de 13 milliards d'euros en 2020 et 2021 par rapport à l'année 2019.

Dès lors, le montant des pertes cumulées enregistrées sur la période par les entreprises pourrait être limité à environ 3 milliards d'euros.

2. Un retour de l'inflation qui ne présente plus désormais un caractère temporaire

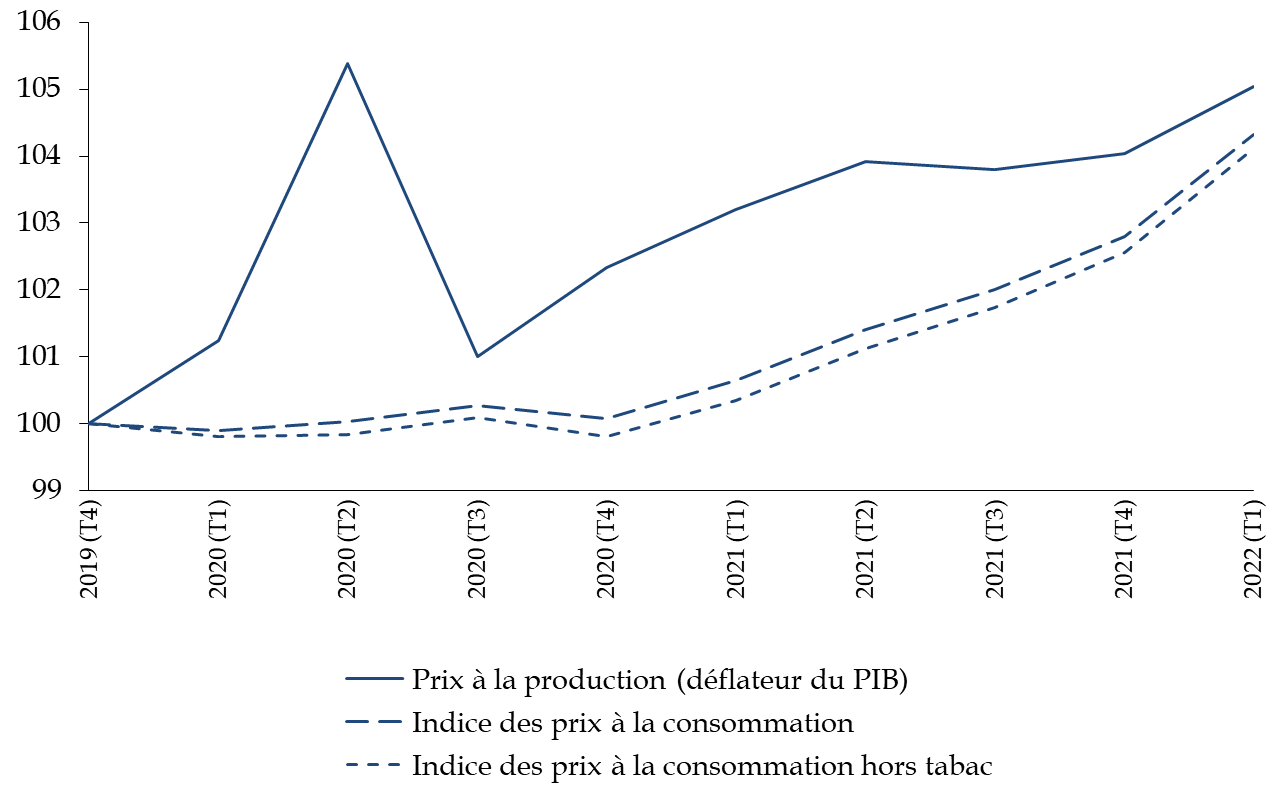

Depuis la fin de l'année 2020, l'économie française connait une accélération progressive du niveau de l'inflation - c'est-à-dire une hausse des prix à la production et à la consommation.

Si le phénomène est demeuré modéré au cours de l'année 2021, il s'est amplifié en fin d'année et constitue une source de préoccupation majeure en 2022.

Évolution des prix à la production et à la consommation

(base 100 au quatrième trimestre 2019)

Source : commission des finances du Sénat d'après les comptes nationaux trimestriels de l'INSEE au premier semestre 2022 et les séries relatives à l'évolution de l'indice des prix à la consommation

Au cours de l'année 2021, le phénomène d'accélération de l'inflation peut être divisé en deux principaux facteurs explicatifs :

- la réouverture inégale et « en dent de scie » des économies tout au long de l'année qui a entrainé une hausse sensible des prix à la production ;

- la survenue de tensions d'approvisionnement visant plus spécifiquement l'énergie, qui a contribué à accroitre les prix à la consommation dès le milieu de l'année et plus amplement encore à partir de l'automne.

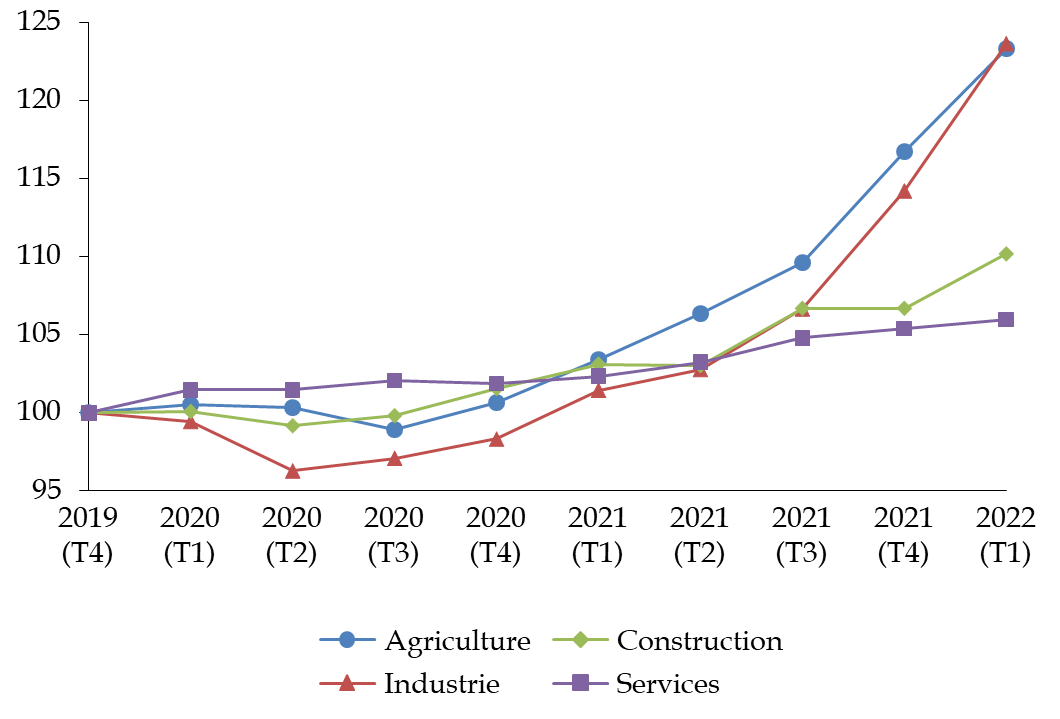

L'ampleur de l'évolution des prix à la production et les raisons de ce phénomène sont différentes selon les secteurs d'activité concernés.

Modérée dans les services

(+ 2,2 % sur un an), l'augmentation des prix de production est

particulièrement importante dans le secteur

agricole

(+ 8,9 %) et industriel (+ 8,7 %)

et sensible dans

le secteur de la construction (+ 4,8 %).

Évolution des prix à la production en France

(base 100 au quatrième trimestre 2019)

Source : commission des finances du Sénat d'après les séries de l'INSEE relatives à l'évolution de l'indice des prix à la production

Dans le secteur agricole , selon le ministère de l'Agriculture et de l'Alimentation 4 ( * ) , les prix - sensibles au cours mondiaux - auraient principalement été tirés à la hausse en raison de récoltes moins importantes que prévues au Canada, en Russie et aux États-Unis, alors même que la demande était particulièrement dynamique.

Dans les secteurs industriels et de la construction , l'évolution des prix de production a été soutenue par la hausse progressive du coût des matières premières , en particulier de l'énergie.

L'augmentation des prix à la production n'a pas été entièrement répercutée sur les prix acquittés par les consommateurs ce qui a contribué à modérer l'inflation des prix à la consommation en 2021.

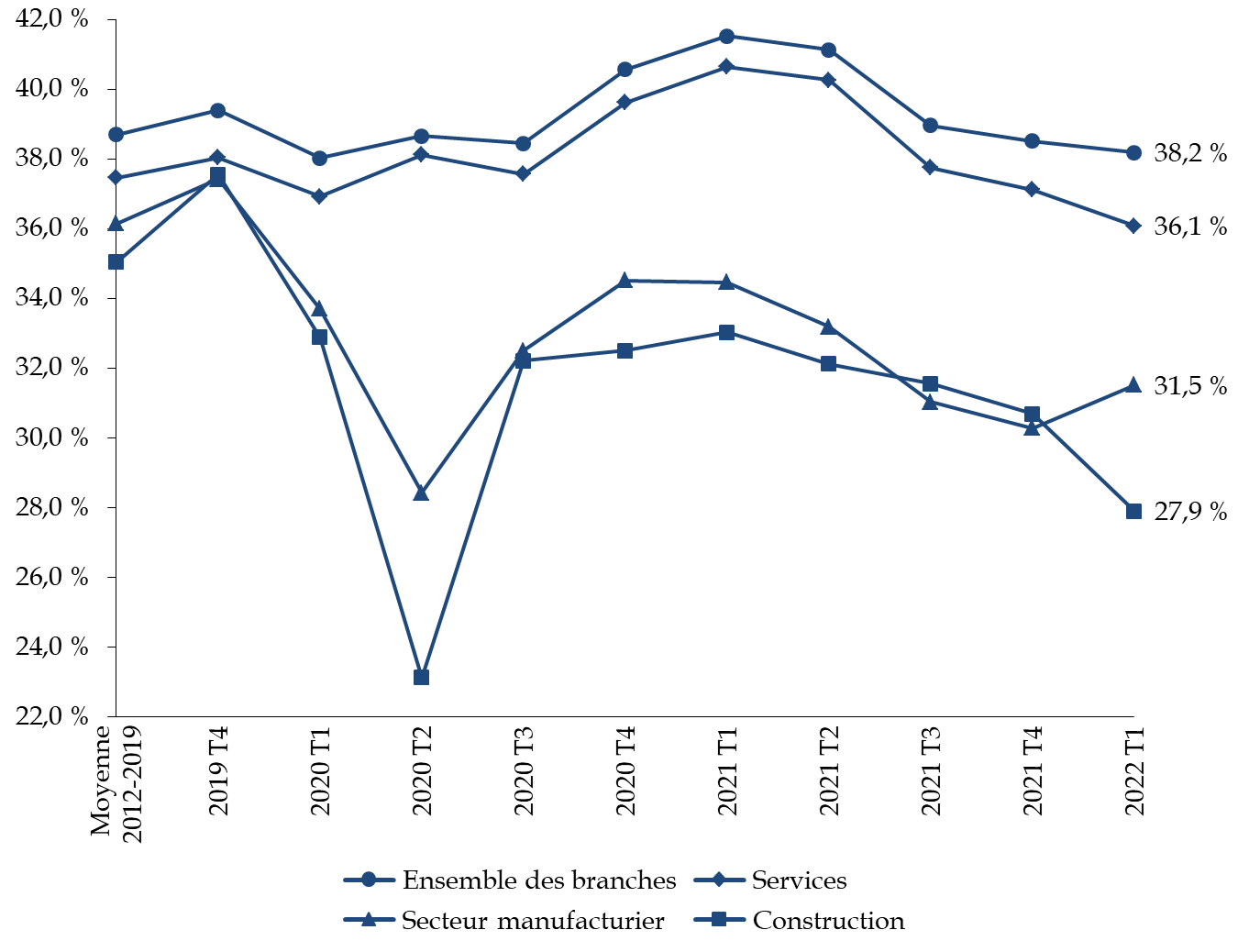

Toutefois, cette situation a eu pour contrepartie une contraction substantielle du taux de marges des entreprises dans les secteurs les plus exposés à la hausse des prix.

Évolution du taux de marge des entreprises

(en pourcentage de la valeur ajoutée brute des branches)

Source : calculs de la commission des finances du Sénat d'après les comptes trimestriels de l'INSEE pour le premier trimestre 2022

Ainsi, dans le secteur manufacturier, au quatrième trimestre 2021, le taux de marge se situait 5,6 points en dessous de sa moyenne sur la période 2012-2019 . Dans le secteur de la construction, cet écart était d'environ 4,4 %.

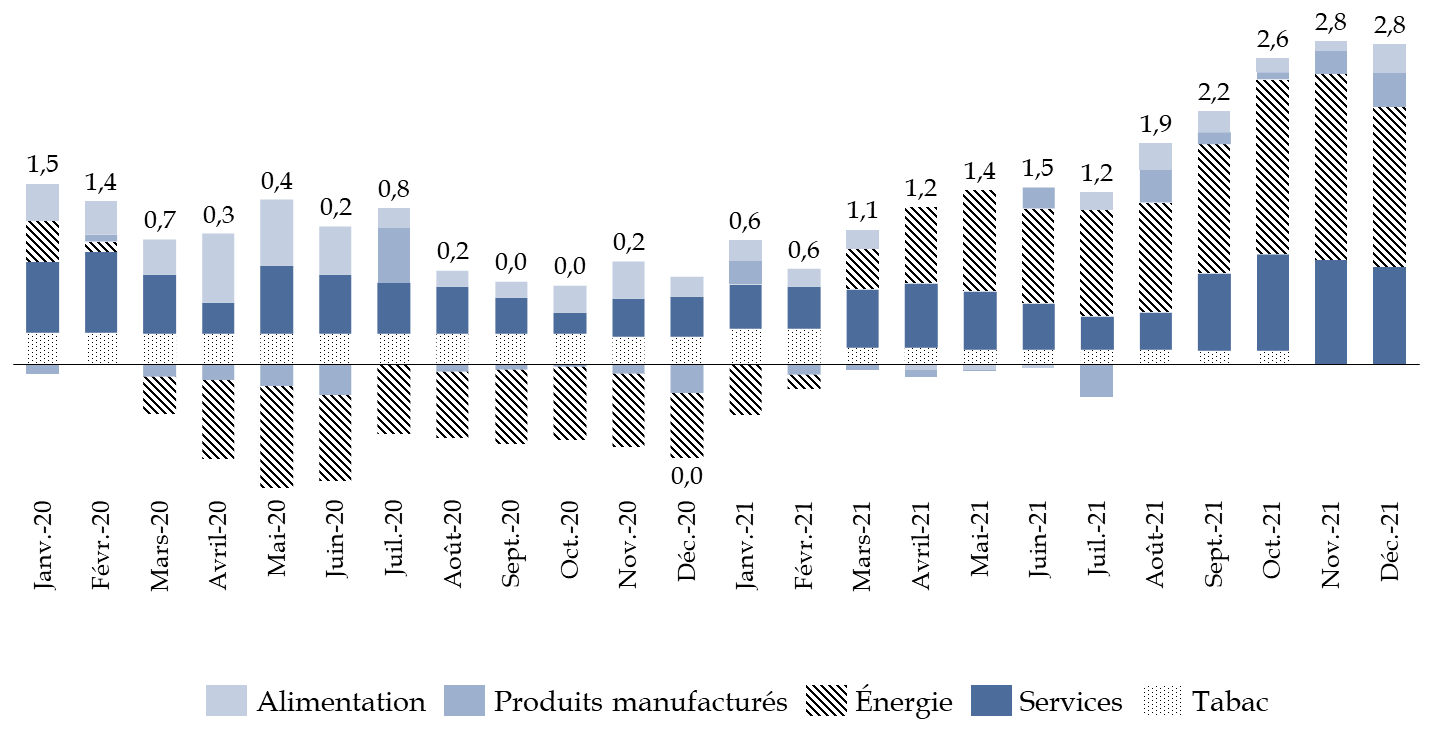

La hausse des prix à la consommation (+ 1,6 % en moyenne sur l'année 2021) résulte principalement de l'évolution des coûts de l'énergie à partir du mois de mars 2021. Les causes de cette accélération ont été présentées en détail par le rapporteur général à l'occasion de l'examen du projet de loi de finances pour 2022 précité.

Évolution et décomposition de

l'évolution

de l'indice des prix à la consommation des

ménages

(taux d'évolution en pourcentage

et en glissement

annuel - contribution en point de pourcentage)

|

Source : calculs de la commission des finances du Sénat d'après les séries chronologiques relatives à l'évolution des prix à la consommation et la pondération des différents biens et services

Concernant le gaz naturel, la hausse des prix en Europe découlait de plusieurs facteurs :

- d'abord, la demande s'est accrue au cours de l'année 2021 , en particulier en Asie, en raison de la reprise économique au niveau mondial et d'un hiver très rigoureux, ce qui a limité les quantités livrées sur les marchés européens ;

- ensuite , l'offre s'est trouvée de plus en plus contrainte en raison de la saturation des capacités de production en Algérie et en Norvège et d'une baisse tendancielle de la production de gaz en Europe ainsi que des exportations russes ;

- enfin, en raison des effets décrits ci-avant, le niveau des stocks était particulièrement faible en Europe.

L'accélération du prix de l'électricité s'explique quant à elle par sa corrélation avec celle des cours du gaz en raison du fonctionnement du marché européen de l'énergie. En effet, la formation du prix de gros de l'électricité est déterminée par le coût de production de la dernière centrale mobilisée pour satisfaire la demande, la centrale dite « marginale », qui est généralement une centrale à gaz.

L'accélération de l'inflation en 2021 s'est ainsi révélé être un « prélude » au phénomène bien plus massif observé actuellement , l'INSEE anticipant environ + 5,6 % d'inflation en moyenne pour 2022.

À la fin de l'année 2021; le Gouvernement a mis en oeuvre plusieurs dispositifs visant à limiter l'impact de l'inflation sur le revenu des ménages , notamment :

- un gel temporaire de l'évolution des prix du gaz ;

- un chèque-énergie de 100 euros par ménage ;

- une indemnité-inflation défiscalisée de 100 euros pour les personnes ayant des revenus de moins de 2000 euros ;

- la possibilité pour les employeurs de verser une prime exceptionnelle de pouvoir d'achat (PEPA) défiscalisée et désocialisée ;

- le versement d'une prime de Noël au profit des bénéficiaires des minimas sociaux.

Dans le seul cas du chèque énergie et de l'indemnité-inflation, le coût prévu pour les finances publiques en 2021 s'élevait à 4,4 milliards d'euros.

C. 2021 MARQUE LE DÉBUT DE LA REMONTÉE DES TAUX D'INTÉRÊT NOMINAUX

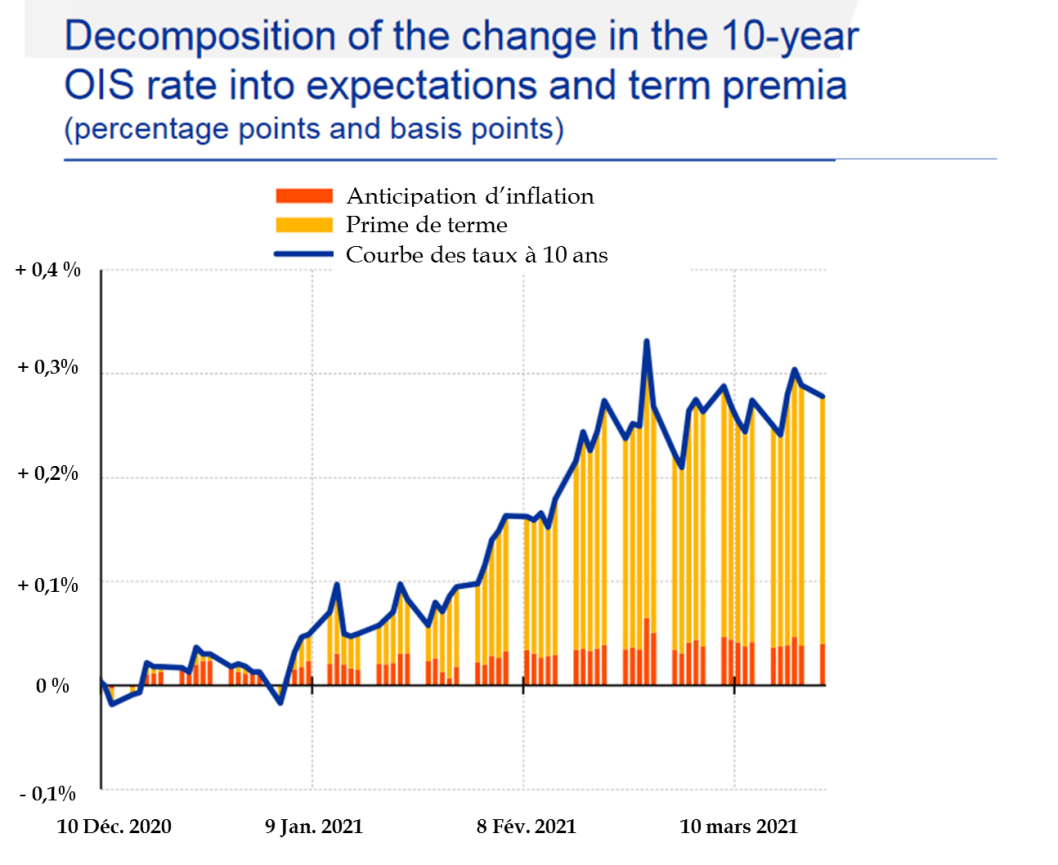

En 2021, les taux d'intérêt nominaux des obligations françaises à 10 ans ont évolué par deux fois en terrain positif . Cette situation s'explique par la conjonction de deux facteurs :

- le relèvement progressif des anticipations d'inflation par les investisseurs ;

- l'accentuation du niveau d'incertitudes qui conduit les investisseurs à exiger une prime de risque (prime de terme) plus importante qu'auparavant.

Décomposition des variations de taux nominal à 10 ans de l' overnight index swap 5 ( * ) entre les anticipations d'inflation et la prime de terme

(en pourcentage)

Source : Banque centrale européenne - traduction des services de la commission des finances

Lors de l'examen du premier PLFR pour 2021 6 ( * ) , le rapporteur général avait d'ailleurs indiqué en s'appuyant sur les travaux de la Banque centrale européenne que le renchérissement de la prime de risque expliquait, jusqu'au milieu de l'année 2021, l'essentiel de la hausse des taux d'intérêt nominaux en zone euro.

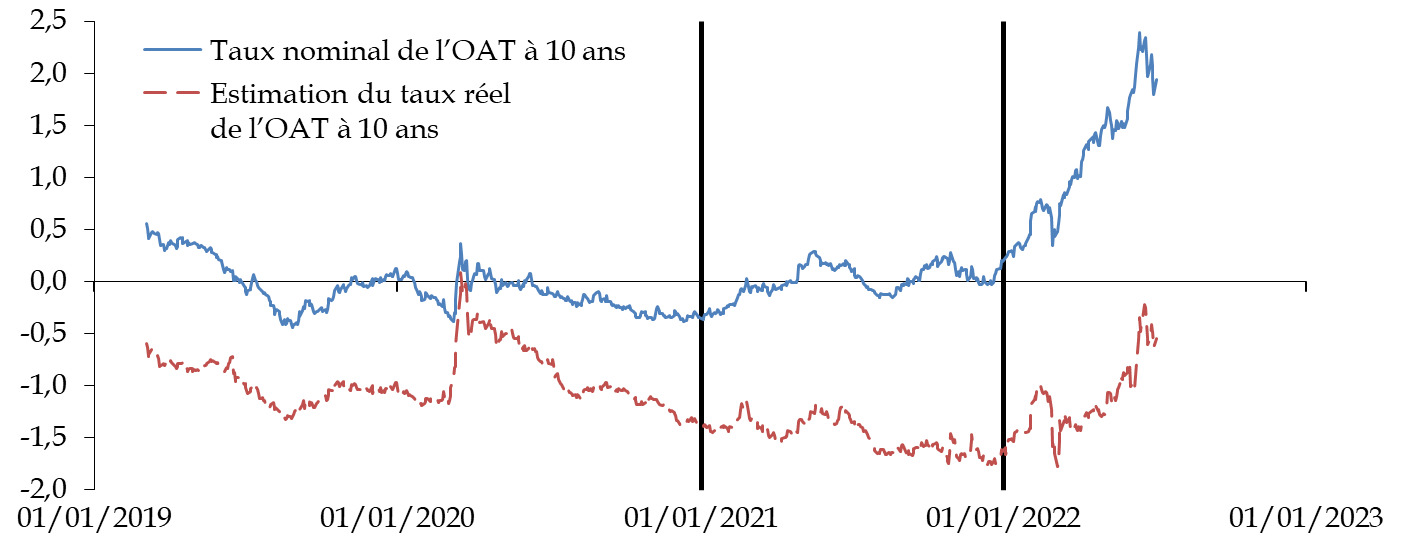

Malgré l'augmentation du taux nominal au cours de l'année 2021, le taux d'intérêt réel des obligations françaises à 10 ans - c'est-à-dire neutralisé de l'inflation anticipée - est demeuré négatif voire baissier.

Évolution du taux des obligations souveraines françaises à 10 ans

(en pourcentage)

|

Source : calculs de la commission des finances du Sénat d'après la synthèse des taux nominaux publiée par la Banque de France et le niveau du point-mort d'inflation publié par l'Agence France Trésor

Désormais, toutefois, la hausse des taux d'intérêt nominaux ne peut plus être regardée comme un phénomène temporaire et sans conséquences sur le coût de financement des États et doit être plus que jamais prise en considération.

D'une part, depuis le début de l'année 2022, les taux d'intérêt nominaux et réels se sont redressés et tandis que la Banque centrale européenne resserre sa politique monétaire, le risque d'un retour des taux réels en territoire positif ne peut plus être d'emblée écarté.

D'autre part, en raison de l'émission par la France d'obligations indexées sur l'inflation, le montant de la charge de la dette en 2021 a déjà été affecté à la hausse d'environ 2 milliards d'euros.

Cette augmentation de la charge de la dette en 2021 ne constitue, là-aussi, qu'un « prélude » à celle attendue pour 2022 (+ 17,8 milliards d'euros pour les seules obligations indexées par rapport à la loi de finances initiales d'après le Haut Conseil des Finances Publiques 7 ( * ) ) et dans les années à venir sous l'effet de la hausse des taux.

II. DES FINANCES PUBLIQUES QUI RESTENT FORTEMENT DÉGRADÉES

A. DES RECETTES PUBLIQUES SOUS-ÉVALUÉES EN PRÉVISION ET DES DÉPENSES EXÉCUTÉES À UN NIVEAU MOINS IMPORTANT QU'ANTICIPÉ

1. La prévision des prélèvements obligatoires était particulièrement pessimiste, conduisant à présenter un surcroît de recettes plus important en fin d'année

a) Des recettes publiques en hausse en 2021 mais dont le niveau aurait pu être mieux anticipé

En 2021,

les recettes publiques progressent de

8,4 % pour s'établir

à 1 314,9 milliards

d'euros soit 52,6 % du PIB

en hausse de 0,1 point par

rapport à 2020 et de 0,3 point par rapport à 2019.

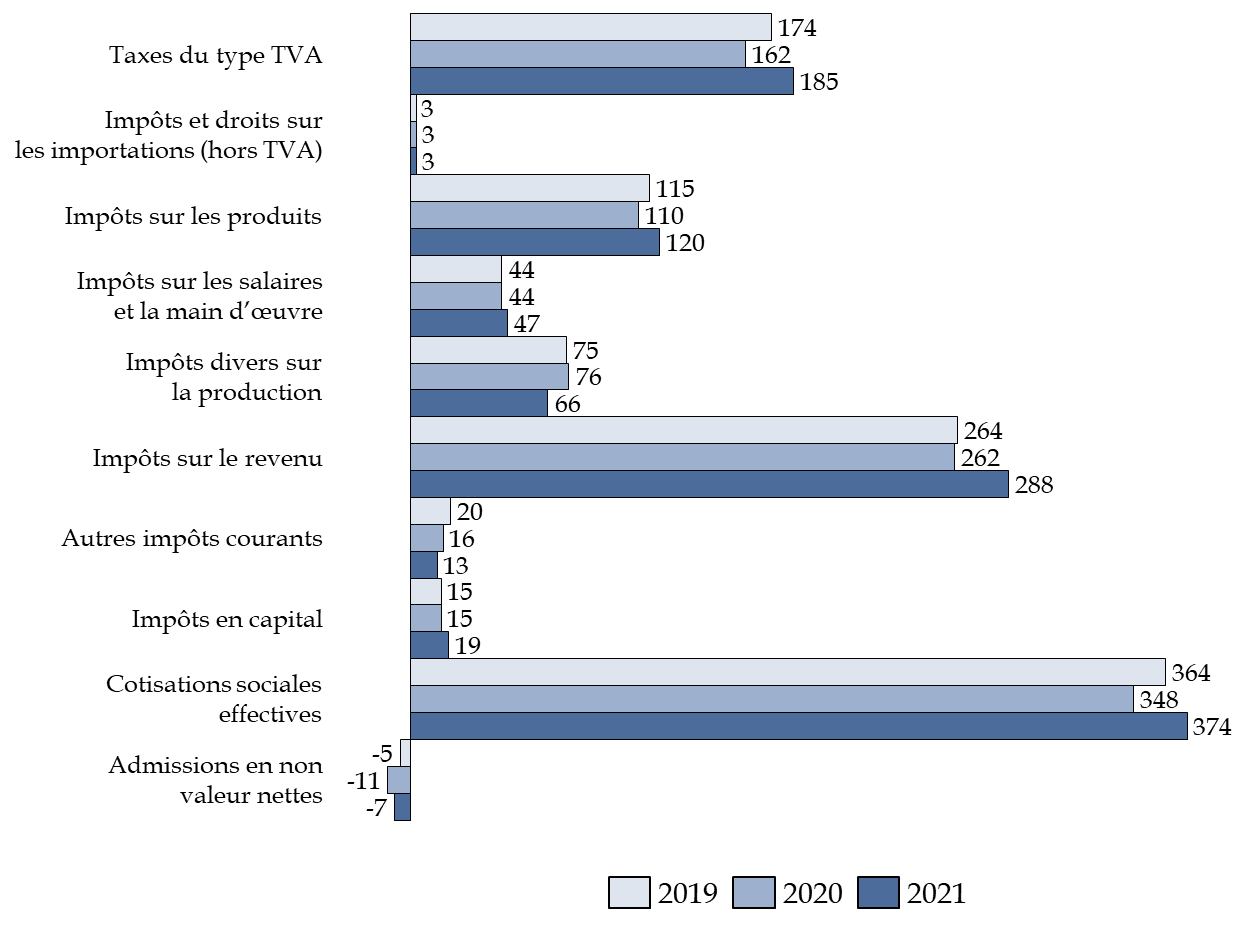

Les prélèvements obligatoires, hors ceux prélevés au profit de l'Union européenne, s'élèvent à 1 102 milliards d'euros soit 44,1 % du PIB, en hausse de 90 milliards d'euros par rapport à 2020 et de 38 milliards d'euros par rapport à 2019.

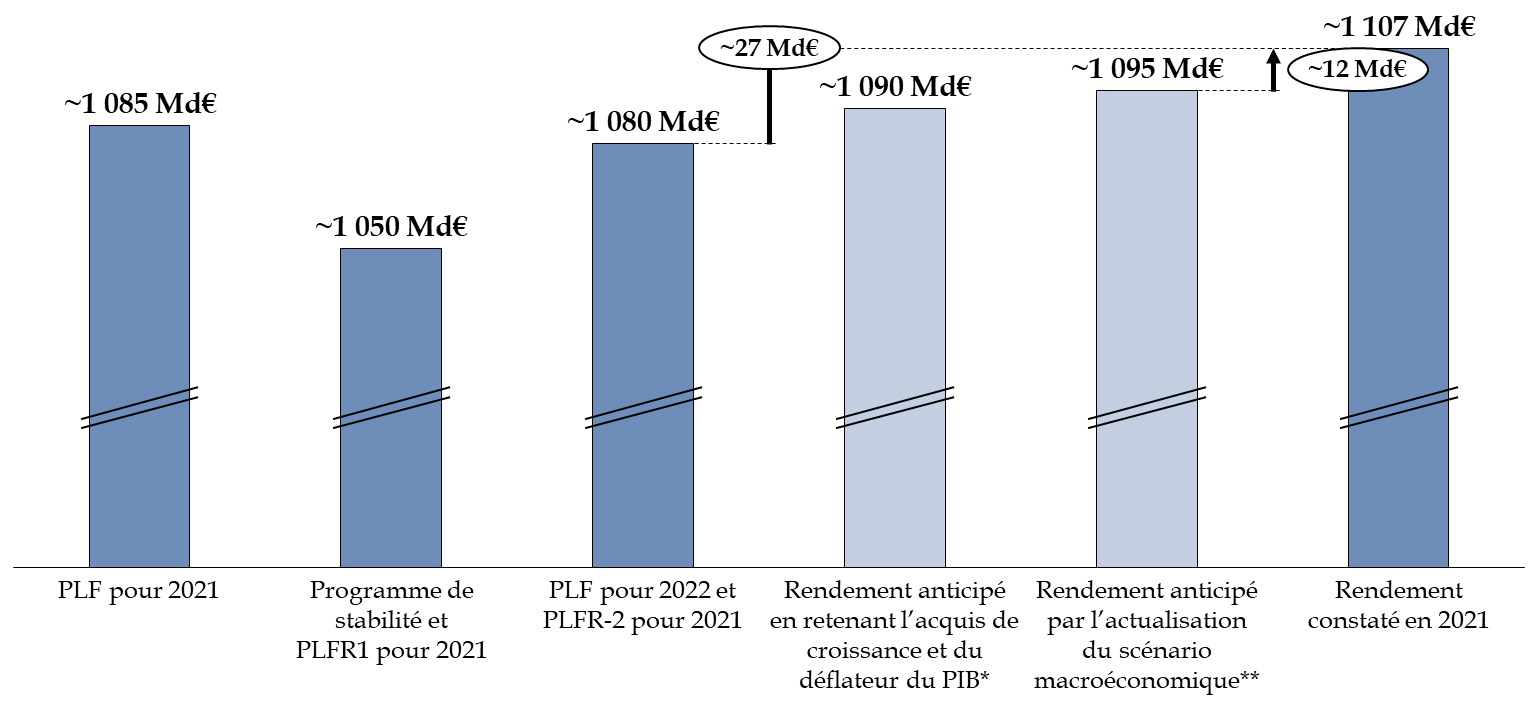

Le rendement des prélèvements obligatoires est supérieur en 2021 aux prévisions fournies par le Gouvernement à l'occasion de toutes les lois de finances et du programme de stabilité 2021 : projet de loi de finances initiale pour 2021 (+ 24 milliards d'euros), du programme de stabilité pour les années 2021 à 2027 (+ 58 milliards d'euros), du premier projet de loi de finances rectificative pour 2021 ( idem ), du projet de loi de finances pour 2022 (+ 27 milliards d'euros) et du deuxième projet de loi de finances rectificative pour 2021 ( idem ).

L'écart à la plus récente prévision s'explique par trois facteurs qui sont par ordre d'importance :

- une sous-estimation de l'évolution du déflateur du PIB (qui mesure la variation des prix à la production) évalué à + 0,5 % contre + 1,3 % réalisé ;

- une sous-estimation de la croissance du PIB en volume en 2021 évalué à + 6,25 % contre + 6,8 % réalisé ;

-

une sous-estimation du niveau de

l'élasticité

8

(

*

)

du rendement des prélèvements

obligatoires

à la croissance du PIB évalué

à l'unité

contre 1,1 réalisé.

Une prévision de recettes plus proche de l'exécution aurait pu être réalisée par le Gouvernement à l'occasion de la révision du scénario macro-économique sous-jacent au projet de loi de finances pour 2022, comme le rapporteur général l'avait d'ailleurs indiqué lors de l'examen de ce texte 9 ( * ) .

D'une part, il avait été démontré dans le tome I du rapport général sur le projet de loi de finances pour 2022 10 ( * ) que le taux de croissance du PIB en volume de + 6,25 % retenu alors par le Gouvernement apparaissait « excessivement prudent » : en effet, si l'activité n'avait pas évolué au quatrième trimestre, le PIB aurait a minima augmenté de 6,6 %.

D'autre part, le niveau du déflateur du PIB retenu (+ 0,5 %) apparaissait également très prudent puisque, là-encore, si l'activité s'était maintenue aux niveaux constatés au troisième trimestre par l'INSEE, le déflateur aurait atteint au moins + 0,6 %.

En outre,

les projections les plus récentes

réalisées après la publication des comptes trimestriels

par l'INSEE et avant la révision du scénario

macroéconomique permettaient d'anticiper des niveaux de croissance et de

déflateur du PIB plus proches de ceux finalement

constatés

que ceux retenus par le Gouvernement. À cet

égard, à la date de révision du scénario

macroéconomique du PLF pour 2022, l'institut

Oxford Economics

évaluait la croissance 2021 à

+ 6,8 % et le déflateur du

PIB à

+ 0,8 %.

Comparaison des prévisions et de la

réalisation de rendement

des prélèvements

obligatoires en 2021

(en milliards d'euros)

* Dans ce scénario, la croissance en volume est estimée à + 6,6 % et le déflateur du PIB à + 0,6 % ce qui correspondait, au regard des informations disponibles fin novembre 2021, au niveau qui aurait été atteint si l'activité avait stagné au quatrième trimestre. ** Dans ce scénario, la croissance en volume est estimée à + 6,8 % et le déflateur du PIB à + 0,8 % ce qui correspond à la prévision de l'institut Oxford Economics après la publication par l'INSEE des comptes du troisième trimestre 2021. Cette prévision est, concernant le niveau de croissance, cohérente avec l'orientation de l'activité à date et, concernant le déflateur, cohérente avec l'accélération de la hausse du niveau des prix observés sur la période. Source : calculs de la commission des finances d'après les documents budgétaires, les comptes nationaux de l'INSEE au troisième trimestre 2021, les comptes nationaux annuel de l'INSEE pour l'année 2021 et les publications d'Oxford Economics |

Ainsi, le niveau des prélèvements obligatoires évalués pour 2021 lors de l'examen du projet de loi de finances pour 2022 et du second projet de loi de finances rectificative pour 2021 aurait pu s'élever au plus bas à 1 090 milliards d'euros et au plus à 1 095 milliards d'euros.

Dans ce contexte , l'écart avec la réalisation se situerait plutôt entre 12 et 17 milliards d'euros , soit moitié moins que les 30 milliards d'euros que le Gouvernement affiche en tenant compte d'une prévision sous-évaluée, afin de vanter la pertinence de sa politique économique au cours du quinquennat.

Cette présentation est d'autant plus contestable qu'en réalité ce surcroît de recettes s'explique d'abord et avant tout par l'augmentation plus rapide qu'anticipé du niveau des prix .

b) Une baisse du rendement des impôts de production

Au sein des prélèvements obligatoires - parmi lesquels les cotisations sociales représentent plus du tiers de l'ensemble - on peut noter, en 2021, la contraction du rendement des impôts divers sur la production sous l'effet de la suppression de la part régionale de la cotisation sur la valeur ajoutée des entreprises (CVAE) et de la réforme de la cotisation foncière des entreprises prévues en loi de finances initiale pour 2021. À l'inverse, le rendement de l'impôt sur les sociétés augmente substantiellement (+ 13,4 milliards d'euros par rapport à l'année 2019).

Évolution du rendement des prélèvements obligatoires

(en milliards d'euros)

Source : calculs de la commission des finances d'après les comptes nationaux de l'INSEE pour l'année 2021

Outre les prélèvements obligatoires, les recettes publiques augmentent de 25 milliards d'euros en 2021 par rapport à 2020, soit une variation favorable de 15 %. Plus de la moitié de ces recettes nouvelles hors prélèvements obligatoires s'explique toutefois par le versement par l'Union européenne des crédits afférents au financement du plan de relance, pour 14,4 milliards d'euros en comptabilité nationale

Ainsi, en dehors de ce versement, les recettes hors prélèvements obligatoires augmentent de 6,3 % soit moins que la croissance du PIB en valeur.

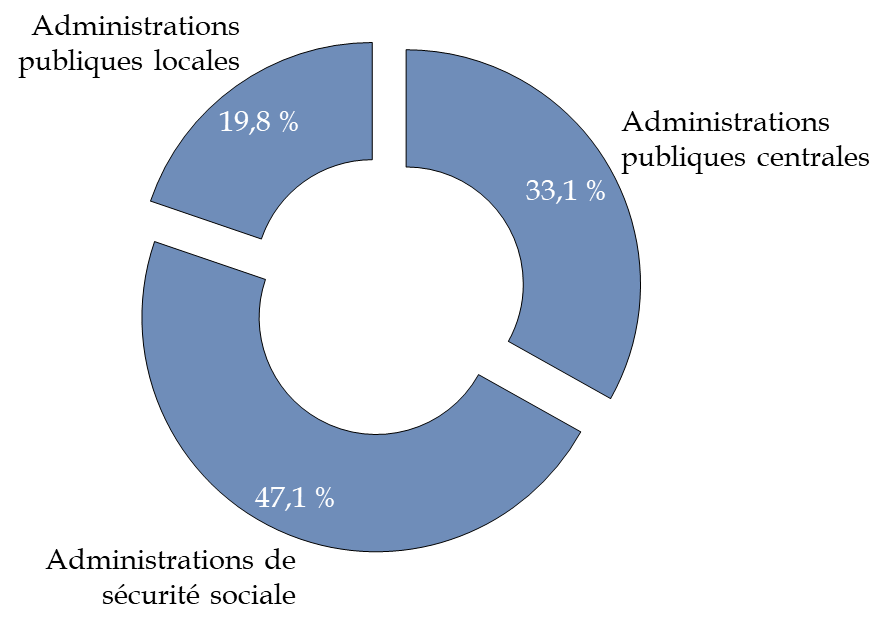

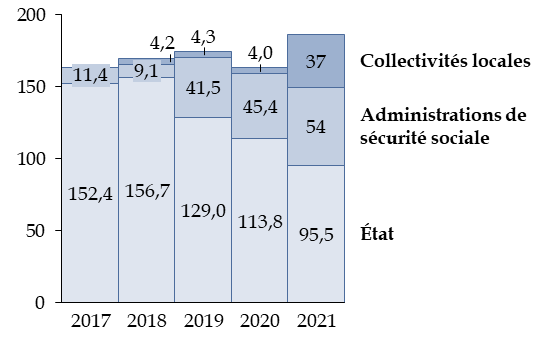

Au total, près de la moitié des recettes publiques (47,1 %) reviennent, après transferts éventuels, aux administrations de sécurité sociales.

Répartition des recettes publiques entre les différentes catégories d'administrations publiques en 2021

(en pourcentage)

Source : calculs de la commission des finances d'après les comptes nationaux de l'INSEE pour l'année 2021

2. Les opérateurs et les collectivités locales ont moins dépensé que ce qui était anticipé

Les dépenses publiques progressent de 4 %

en 2021 pour s'établir

à 1 460 milliards

d'euros

hors crédits d'impôts, soit environ

10 milliards d'euros de moins que les montants évalués pour

2021 lors de l'examen

du PLF pour 2022.

Parmi les dépenses publiques, environ 58,2 milliards d'euros correspondent à des mesures de soutien engagés pour réduire les effets de la crise sanitaire sur le revenu des ménages et des entreprises.

Synthèse des mesures de soutien et de relance

mises en oeuvre face à la crise sanitaire

(en milliards d'euros)

|

Coût des mesures en dépenses de soutien face à la crise sanitaire |

2020 |

2021 |

|

Activité partielle (AP) y compris congés payés (hors part AP longue durée du plan de relance) |

25,8 |

8,5 |

|

Fonds de solidarité et aides annexes, y compris sport montagne culture |

15,9 |

23,9 |

|

Dépenses de santé |

14,0 |

18,0 |

|

Trésorerie de l'Agence de services et de paiement (ASP) et de Santé publique France (SPF) |

-0,9 |

0,0 |

|

Prolongation des revenus de remplacement et décalage de l'entrée en vigueur de la réforme de l'assurance-chômage |

3,9 |

5,3 |

|

Autres mesures de soutien spécifiques (masques, permittents, etc.) |

6,4 |

1,9 |

|

Sinistralité des prêts garantis par l'Etat (PGE), nette des primes |

-0,2 |

-0,4 |

|

Autres dépenses sous norme pilotable |

0,0 |

1,0 |

|

Total |

64,9 |

58,2 |

Source : commission des finances d'après les réponses au questionnaire du rapporteur général

En outre, les administrations publiques ont mobilisé 32,9 milliards d'euros de crédits dans le cadre du plan de relance en 2021 sur lesquels 14,4 milliards d'euros sont couverts par des financements européens.

Dans ce contexte, le coût net des financements européens des dépenses de soutien et de relance s'élève, en 2021, à 76,7 milliards d'euros ce qui est cohérent avec l'évaluation d'environ 80 milliards d'euros (nets des financements européens) sous-jacente au scénario de finances publiques du PLF pour 2022.

En définitive, le montant des dépenses publiques retraitées de la charge des intérêts de la dette (34,7 milliards d'euros) et des dépenses de soutien et de relance s'élève à 1 334,2 milliards d'euros, hors crédits d'impôts.

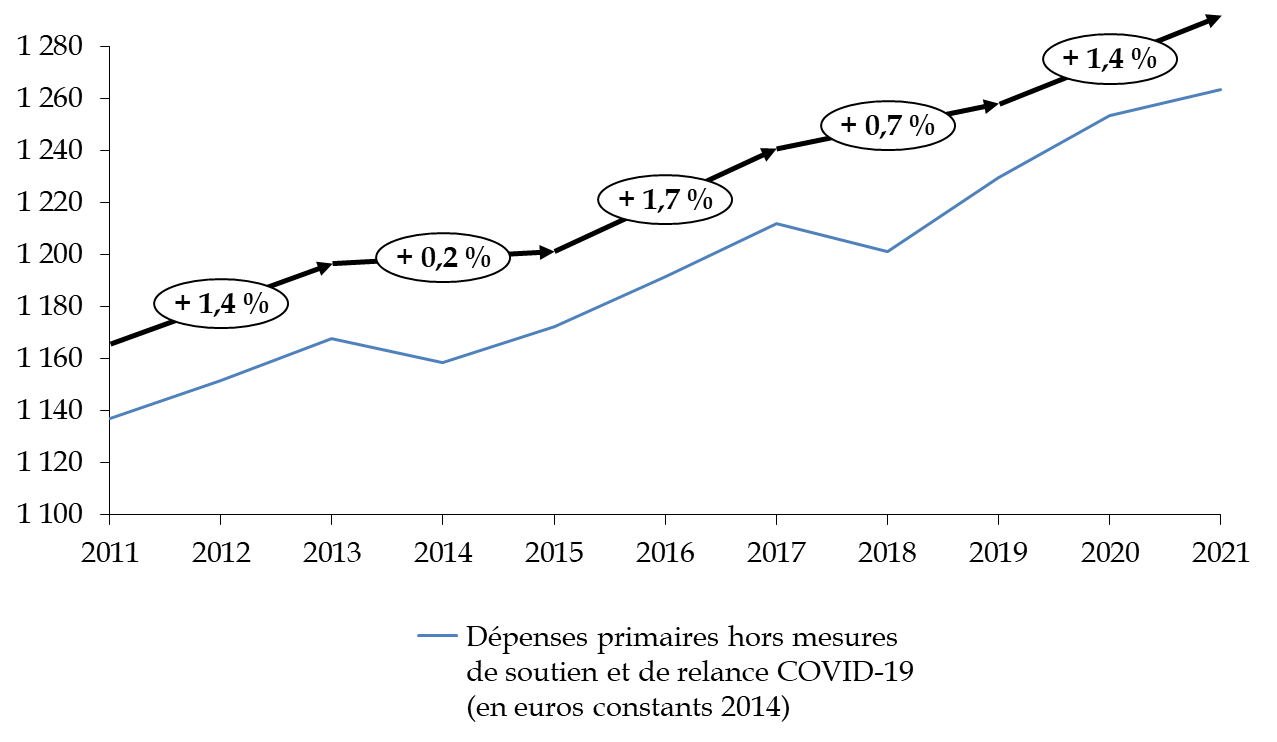

Les dépenses primaires « hors crise

sanitaire » progressent ainsi

de + 0,8 % en 2021 contre

+ 1,9 % attendu

selon la prévision inscrite au PLF

pour 2022.

Si ce résultat meilleur que prévu peut être salué, il procède toutefois de deux effets qui échappent au Gouvernement :

- d'une part, les opérateurs publics et les collectivités locales ont moins dépensé qu'attendu , en particulier pour réaliser des investissements dans le cas de ces dernières ;

- d'autre part

, l'inflation hors tabac a

été un peu plus forte

qu'anticipé

(+ 1,6 % contre + 1,4 % inscrit au scénario

sous-jacent au PLF pour 2022) ce qui a mécaniquement pour effet de

réduire le niveau de la dépense en volume.

Ainsi, l'on ne peut que constater, pour cette année encore, que les gouvernements qui se sont succédés sous le premier quinquennat d'Emmanuel Macron ont totalement relâché leurs efforts de maîtrise de la dépense publique passé la première année . Ainsi, alors qu'au cours des deux premières années du précédent quinquennat, la dépense primaire avait évolué en volume de 0,7 % par an en moyenne, elle a par la suite augmenté d'environ 1,4 % par an.

Évolution de la dépense primaire hors

mesures de soutien

et de relance liées à la crise sanitaire en

euros constants

(en milliards d'euros 2014)

Source : calculs de la commission des finances d'après les réponses au questionnaire budgétaire et les comptes nationaux de l'INSEE pour l'année 2021

B. UN SOLDE ET UN ENDETTEMENT PUBLICS PARTICULIÈREMENT PRÉOCCUPANTS MÊME S'ILS SONT FINALEMENT MOINS DÉGRADÉS QUE PRÉVU

1. Le solde public s'améliore par rapport à 2020 mais demeure à un niveau très élevé en comparaison européenne

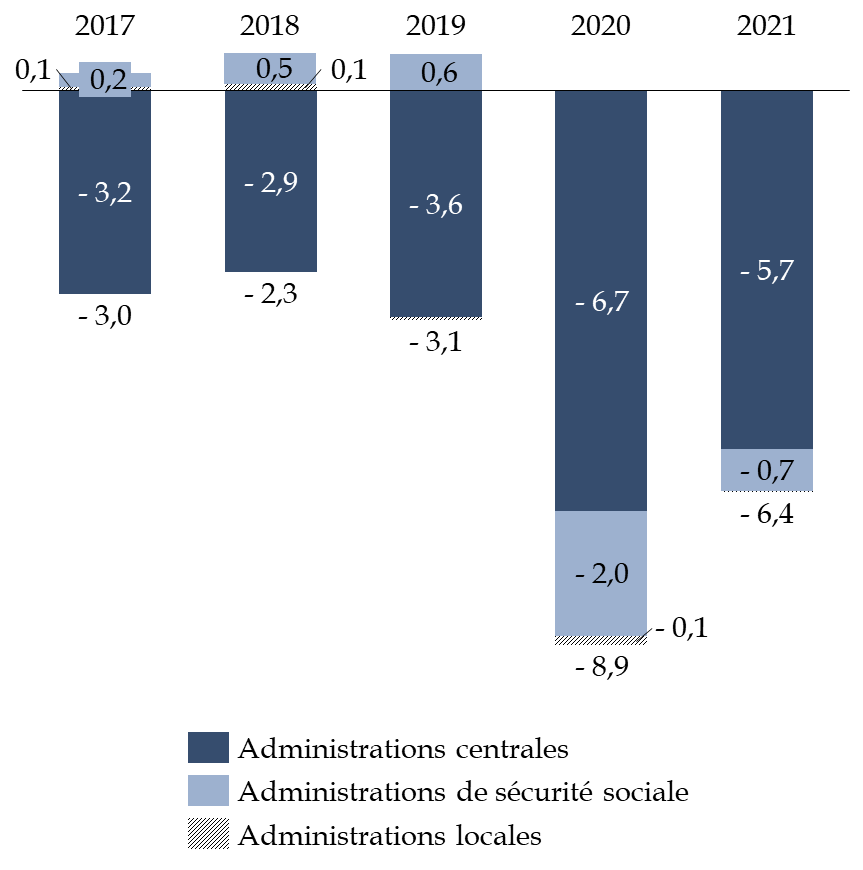

En 2021, le déficit public s'établit à 6,4 % du PIB, soit 160,7 milliards d'euros, après 8,9 % atteint en 2020 . Ce résultat est « meilleur » d'environ 0,5 point de PIB par rapport à l'estimation de déficit actualisée inscrite au deuxième PLFR pour 2021. Corrigé des dépenses de soutien et de relance, le déficit public s'établirait à 2,8 % du PIB soit environ 69,6 milliards d'euros.

L'essentiel du déficit est porté par l'État tandis que les administrations locales parviennent quasiment à l'équilibre et que le déficit des administrations de sécurité sociale s'est réduit de près de 30 milliards d'euros.

Ventilation du solde public

entre les

différentes catégories d'administrations publiques

(en points de PIB)

Source : commission des finances d'après les comptes nationaux de l'INSEE pour l'année 2021

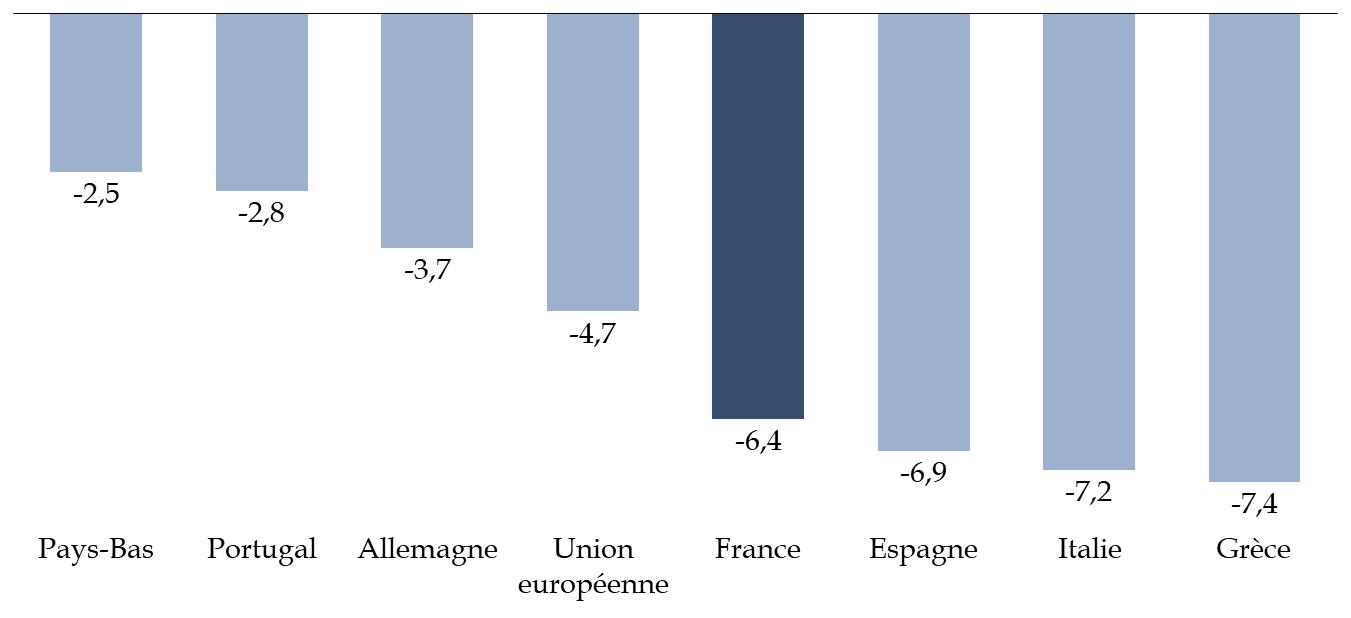

Le solde public demeure à un niveau particulièrement élevé notamment en comparaison de nos partenaires européens. Il se situe 1,7 point de PIB au-dessus de la moyenne de la zone euro et 2,7 points au-dessus de celui de l'Allemagne.

Comparaison des soldes publics au sein

de l'Union

européenne en 2021

(en points de PIB)

Source : commission des finances d'après Eurostat

Comme cela est développé infra , ce niveau de déficit s'accompagne d'un fort taux d'endettement, ce qui ne manque pas d'interroger sur la stratégie à venir du gouvernement pour consolider nos comptes publics.

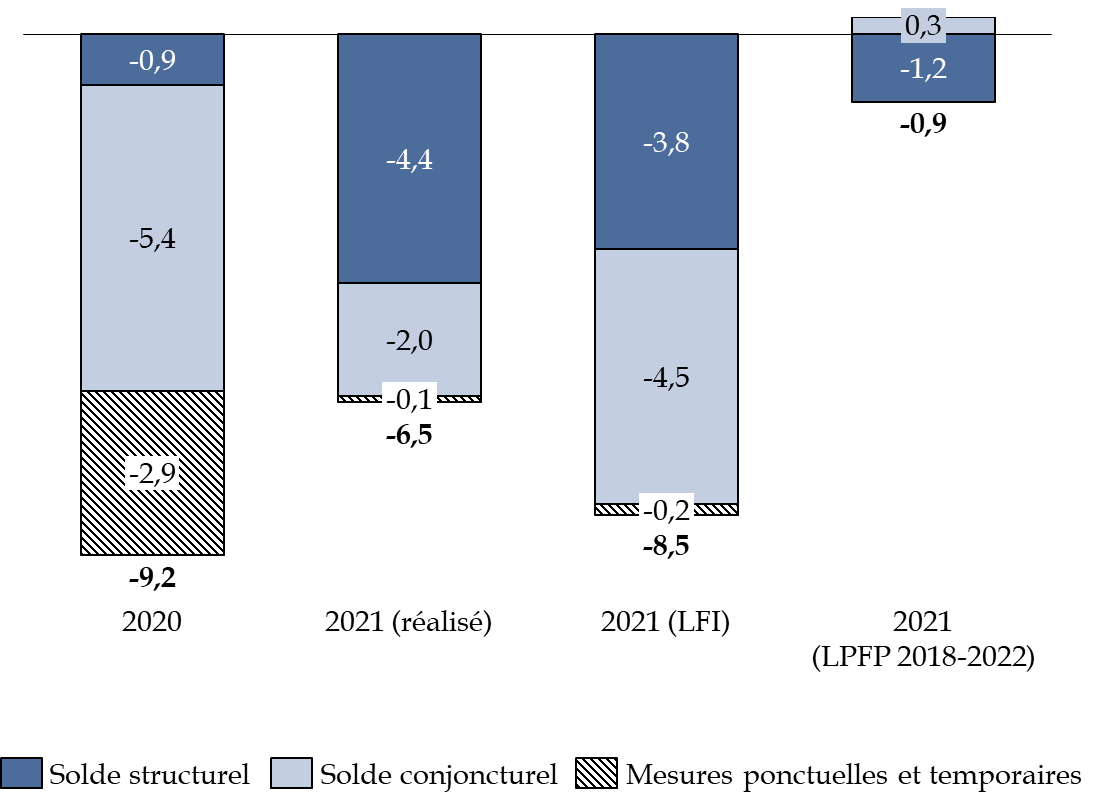

Par ailleurs, la décomposition du solde public entre

ses composantes structurelles et non structurelles laisse apparaître

une dégradation très sensible du solde structurel

(-3,3 point de PIB potentiel) qui s'établirait

à

- 4,4 % du PIB potentiel en 2021.

Pour mémoire, le solde structurel permet d'estimer le niveau du déficit qui n'est pas lié aux effets de la conjoncture économique. Son évolution d'une année sur l'autre constitue l'ajustement structurel.

Décomposition du solde public

entre ses

différentes composantes

(en points de PIB pour le solde conjoncturel - en point

de PIB potentiel pour les autres composantes)

Source : commission des finances d'après l'article liminaire du projet de loi de règlement pour 2021

En 2021, l'intérêt d'analyser le solde structurel présente toutefois un certain nombre de limites rappelé dès l'examen du premier PLFR pour 2021 par le rapporteur général.

D'une part, le solde structurel tel qu'il est présenté à l'article liminaire du projet de loi de règlement est calculé en référence au PIB potentiel inscrit en loi de programmation des finances publiques (LPFP) pour les années 2018 à 2022.

Or ce dernier est désormais obsolète dans la mesure où la survenue de la crise sanitaire a réduit la croissance potentielle par rapport à sa trajectoire initialement prévue.

Cette situation avantage le Gouvernement, tout du moins au plan de la présentation comptable . En effet, quoique le Gouvernement n'a pas fourni d'estimation actualisée sur ce point depuis l'examen du PLF pour 2022, le PIB potentiel en 2021 se trouve - selon toute vraisemblance - inférieur à celui inscrit pour 2021 en loi de programmation des finances publiques.

Il en découle que

l'écart de

production

11

(

*

)

-

qui intervient dans le calcul du solde conjoncturel -

est probablement

moins important à celui qui se déduit de l'application de la

trajectoire de PIB potentiel

inscrite en LPFP.

Le Haut Conseil des Finances Publiques (HCFP) note, ainsi, dans son avis sur le projet de loi de règlement pour 2021 12 ( * ) qu'en tenant compte du scénario de croissance potentielle sous-jacent à la loi de finances initiale pour 2022, le solde structurel serait égal à 5,4 points de PIB soit un point de plus que celui inscrit à l'article liminaire.

Le débat reste toutefois ouvert puisque le niveau « correct » du PIB potentiel en 2021 et en 2022 continue de demeurer l'objet d'interrogations.

D'autre part, la comparaison entre les soldes structurels

des

années 2020 et 2021 est rendue difficile voire inopérante

en raison

du choix du Gouvernement de classer en mesures temporaires et

exceptionnelles celles prises pour soutenir les ménages et les

entreprises en 2020

dans le cadre de la crise sanitaire

(71,5 milliards d'euros).

Le coût de ces mesures a ainsi été écarté du calcul des composantes structurelles et conjoncturelles en 2020, mais pas en 2021 puisque, étant appelées à se maintenir, elles ne disposaient plus d'un caractère exceptionnel et temporaire.

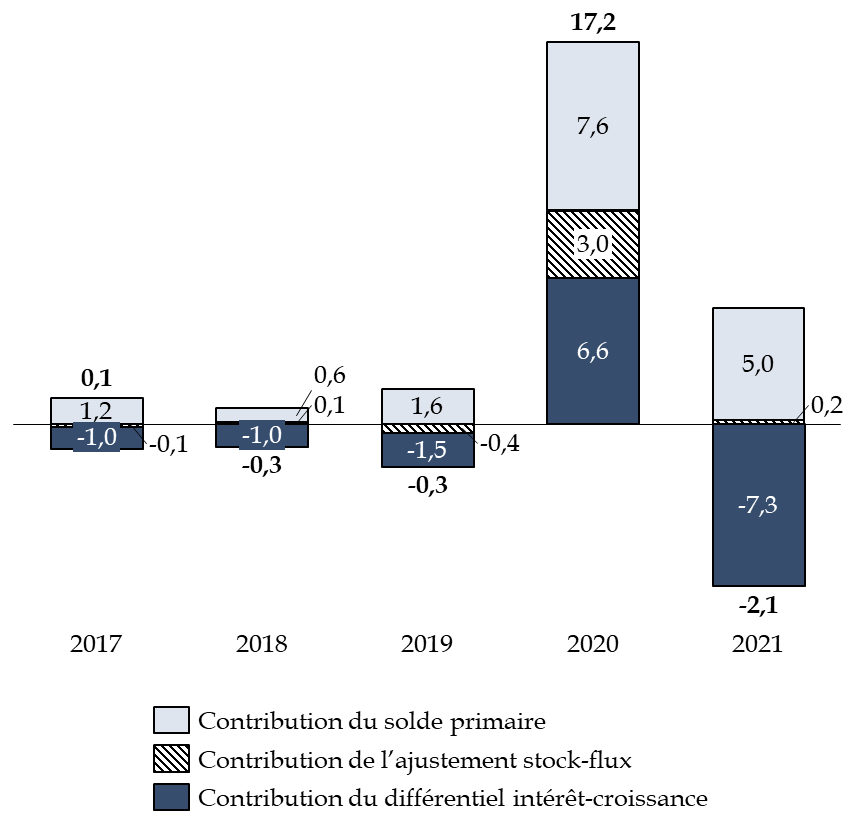

2. L'endettement public français supérieur de plus de 40 points de PIB à celui de l'Allemagne

Après avoir augmenté de 17,2 points de PIB

en 2020 pour s'établir

à 114,6 % du PIB,

la dette

publique diminue de 2,1 points de PIB et s'élève,

en

2021, à 2 813,1 milliards d'euros.

La réduction du niveau de l'endettement comparativement au PIB a bénéficié d'un effet « boule de neige » particulièrement favorable (- 7,3 %) en raison du faible niveau du taux apparent de la dette publique (1,3 %) et du haut niveau de la croissance en valeur (8,2 %).

Qu'est-ce que l'effet « boule de neige » ?

D'une année sur l'autre, la variation du taux d'endettement peut être décomposée comme la somme de trois facteurs.

Premièrement, le solde primaire, qui correspond au solde public hors charge de la dette.

Deuxièmement, l'ajustement stock-flux, qui correspond à la partie de la variation de l'endettement qui n'est pas reflétée dans le déficit (par exemple, les recettes tirées des privatisations n'ont pas d'effet sur le déficit car elles constituent une opération financière au sens de la comptabilité nationale mais permettent de diminuer la dette).

Troisièmement, le différentiel entre le taux d'intérêt moyen que les administrations publiques paient sur leur dette (dit taux d'intérêt « apparent ») et le taux de croissance nominal de l'économie, multiplié par le taux d'endettement initial.

Ce dernier facteur est communément désigné sous le terme d'effet « boule de neige ». En effet, lorsque le taux d'intérêt apparent est supérieur au taux de croissance nominal, il implique que l'endettement continue d'« augmenter tout seul » même si l'équilibre primaire est atteint - et ce dans des proportions d'autant plus importantes que le stock de dette initial est élevé.

À titre d'exemple, si le solde public primaire est nul et que la dette publique atteint 100 % du PIB, le numérateur du ratio d'endettement va s'accroître du montant de la charge de la dette, tandis que le dénominateur évolue au même rythme que le taux de croissance nominal. Si le taux d'intérêt est supérieur au taux de croissance nominal, le numérateur augmente plus vite que le dénominateur. Par conséquent, le ratio d'endettement augmente, alors même que l'équilibre primaire est atteint. On parle alors d'effet « boule de neige » défavorable. Ce phénomène est susceptible de s'auto-entretenir, si bien que stabiliser l'endettement requiert de dégager un excédent primaire toujours plus élevé.

À l'inverse, si le taux d'intérêt moyen payé sur la dette est inférieur au taux de croissance nominal, un solde primaire à l'équilibre - ou même légèrement négatif - suffit pour diminuer l'endettement. On parle alors d'effet « boule de neige » favorable.

Source : rapport n° 406 (2019-2020) d'Albéric de Montgolfier relatif au deuxième projet de loi de finances rectificative pour 2020, fait au nom de la commission des finances et déposé le 21 avril 2020, p. 38

À l'inverse, la dégradation du solde primaire - sous l'effet notamment du coût des mesures de soutien et de relance face à la crise sanitaire - tire à la hausse l'endettement public de près de 5 points de PIB.

Décomposition des facteurs d'évolution de l'endettement public

(en points de PIB)

Lecture : en 2021, le rapport entre le montant de la dette publique et le PIB diminue de 2,1 points par rapport à 2020. L'effet « boule de neige » contribue à réduire ce niveau de 7,3 points mais ce résultat est compensé en partie par le déficit primaire qui lui tire à la hausse le niveau de l'endettement de 5 points de PIB. La somme de ces deux contributions ainsi que celle de l'ajustement stock-flux correspond à la variation de l'endettement public.

Source : calculs de la commission des finances d'après les comptes nationaux de l'INSEE pour l'année 2021

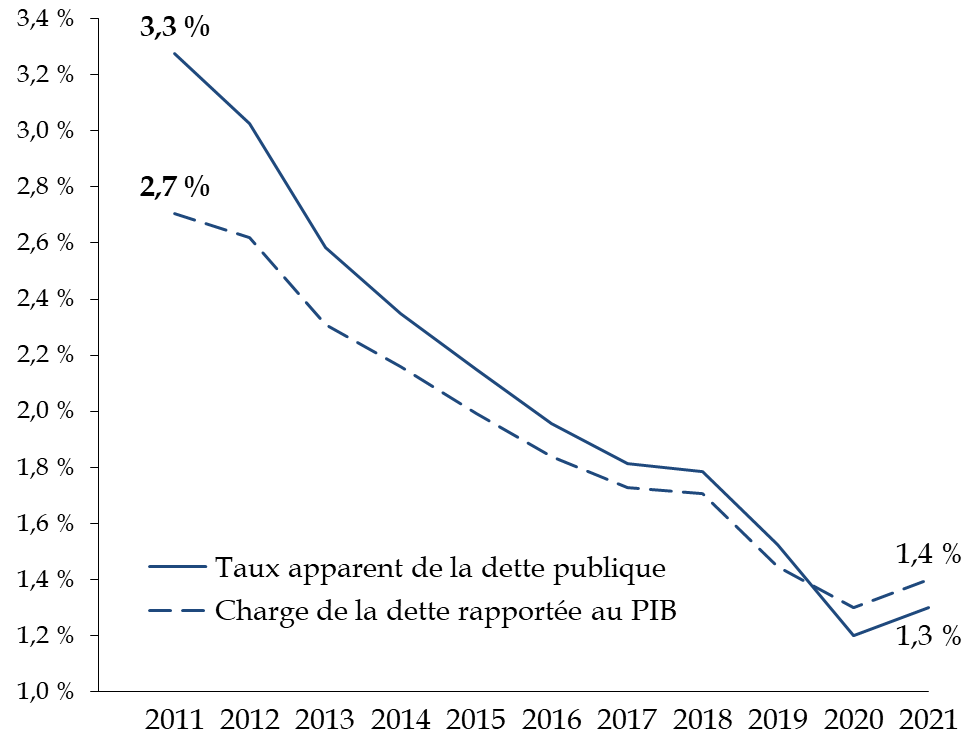

L 'année 2021 constitue sans doute le premier exercice d'une période marquée par une hausse durable du taux apparent de la dette publique et de la charge de la dette.

En effet, le taux apparent de la dette publique - qui désigne le rapport en pourcentage entre la charge de la dette d'un exercice et le stock de dette de l'année précédente - augmente en 2021 pour la première fois depuis 2011.

Cette situation résulte de l'augmentation de la charge de la dette publique qui s'élève à 34,7 milliards d'euros en 2021 en hausse de 5 milliards d'euros par rapport à 2020 et dépasse de près de 2 milliards d'euros la prévision inscrite pour 2021 à loi de finances initiale pour 2022.

Évolution de la charge de la dette

et du taux

apparent de la dette publique

(en points de PIB)

Source : calculs de la commission des finances d'après les comptes nationaux de l'INSEE pour l'année 2021

Le relèvement de la charge de la dette publique s'explique par l'accélération de l'inflation qui entraine une augmentation du coût des intérêts versés sur les obligations assimilables du Trésor indexées (OATi).

Comme l'examen à venir du projet de loi de finances rectificative pour 2022 le confirmera, il est désormais clair que la donne a changé en matière de maîtrise du coût de refinancement de la dette publique.

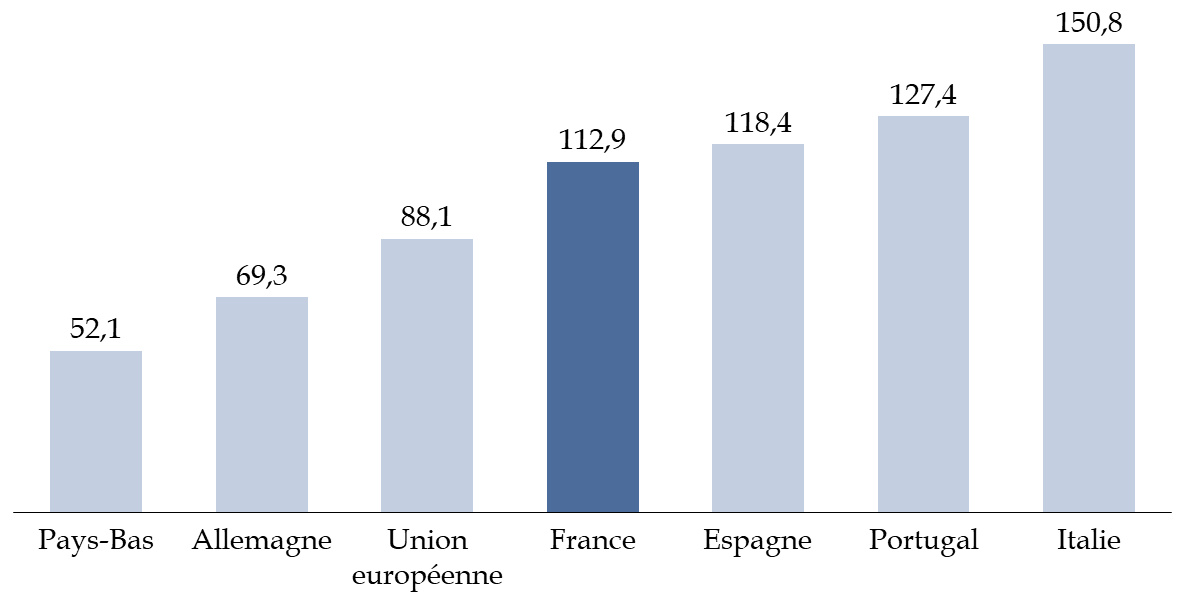

Enfin, le rapporteur général rappelle qu'en comparaison européenne, la France se caractérise - même si elle n'est pas la seule - par un niveau d'endettement particulièrement important. Celui-ci dépasse ainsi de près de 25 points de PIB le niveau d'endettement moyen au sein de l'Union européenne et de près de 44 points de PIB l'endettement public allemand.

Comparaison des ratios d'endettement public au

sein

de l'Union européenne en 2021

(en points de PIB)

Source : commission des finances d'après Eurostat

III. MALGRÉ UN SURCROÎT IMPORTANT DE RECETTES, LE BUDGET DE L'ÉTAT RESTE TRÈS DÉSÉQUILIBRÉ EN 2021

A. LA SITUATION BUDGÉTAIRE ET COMPTABLE AFFAIBLIT LES MARGES DE MANoeUVRE POUR L'AVENIR

1. Le déficit budgétaire demeure en 2021 à un niveau exceptionnel et proche de celui atteint en 2020

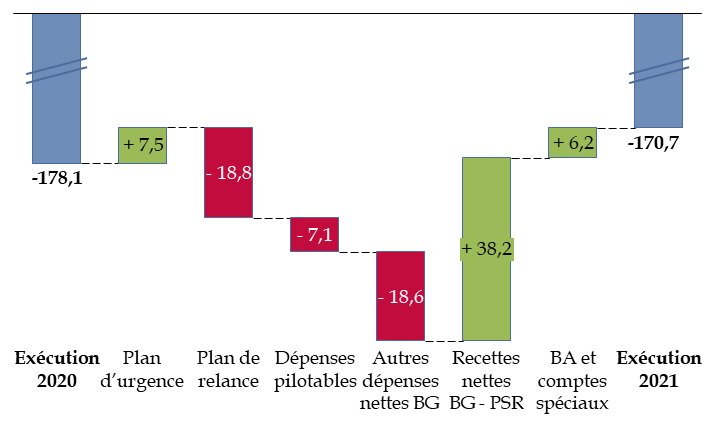

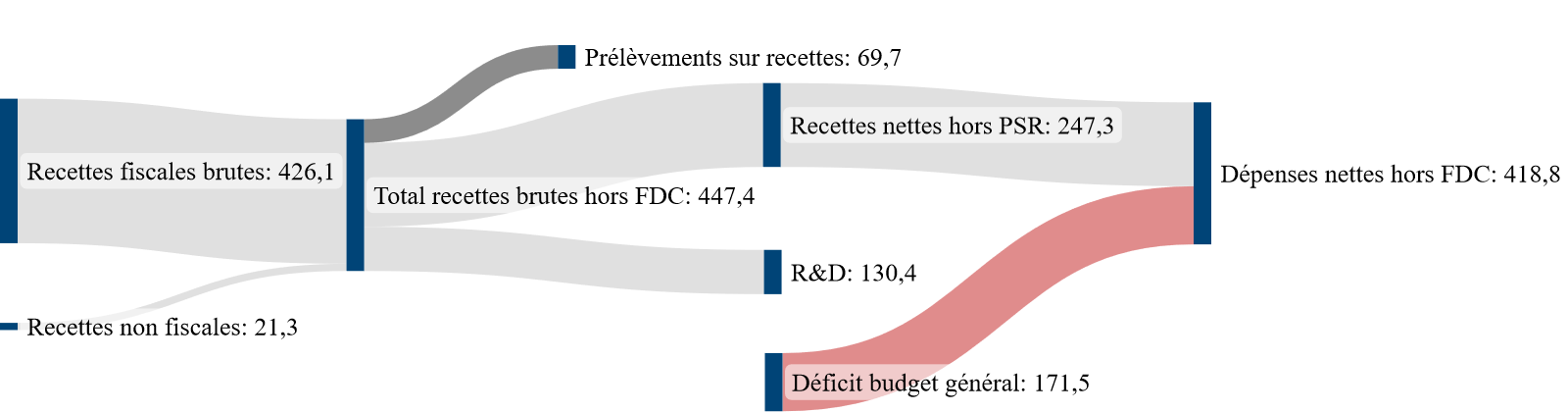

Le déficit budgétaire s'établit en 2021 à un niveau de 170,8 milliards d'euros , soit une amélioration de 7,3 milliards d'euros par rapport au déficit budgétaire de 178,1 milliards d'euros enregistré en 2020.

Évolution du solde budgétaire entre 2020 et 2021

(en milliards d'euros)

BG : budget général. PSR : prélèvements sur recettes. BA : budgets annexes.

Source : commission des finances, à partir du projet de loi de règlement pour 2021

En 2020 , l'exécution budgétaire avait été marquée aussi bien par une augmentation historique des dépenses , tout particulièrement dans le cadre de la mission « Plan d'urgence face à la crise sanitaire » qui avait mobilisé 40,9 milliards d'euros de crédits de paiement, que par un effondrement des recettes de 28,3 milliards d'euros.

En 2021 , au contraire, les recettes du budget général progressent de 38,2 milliards d'euros , en lien avec la reprise de l'économie.

Les dépenses , elles, continuent à augmenter . Celles relevant du plan d'urgence ne diminuent que de 7,5 milliards d'euros, alors que celles de la mission « Plan de relance », pour leur première année d'exécution, atteignent 18,8 milliards d'euros.

La forte baisse des remboursements et dégrèvements, supérieure à 20 milliards d'euros, résulte, pour près des trois quarts, de la réforme de la fiscalité locale, qui a eu pour effet collatéral de mettre fin aux dégrèvements de taxe d'habitation à destination des collectivités territoriales, ainsi que du dégrèvement barémique de cotisation sur la valeur ajoutée des entreprises reversé aux collectivités.

Au-delà de ces dépenses présentées comme temporaires, celles mesurées sur la norme de dépenses pilotables elles-mêmes progressent de 7,5 milliards d'euros .

Les principaux déterminants de l'évolution des recettes et des dépenses seront présentés infra .

2. L'accroissement du déficit résulte principalement d'une hausse des dépenses d'intervention

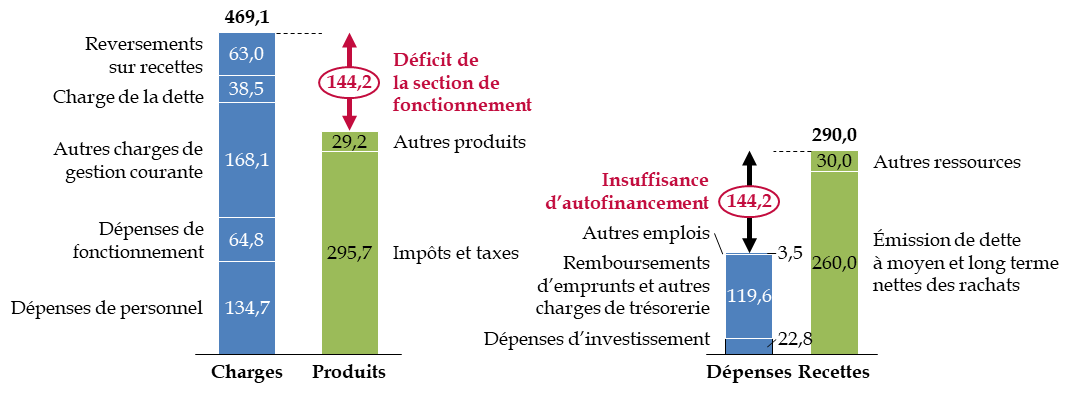

L'examen de la présentation du budget en section de fonctionnement et en section d'investissement, telle qu'elle est annexée au projet de loi de règlement, permet de porter un regard sur les encaissements et décaissements en fonction de leur nature et indépendamment de leur rattachement budgétaire (budget général, budgets annexes, comptes spéciaux). Ces informations peuvent être complétées par celles de la comptabilité générale pour mieux comprendre l'évolution des charges de l'État.

Les sections de fonctionnement et d'investissement du budget de l'État en 2021

(en milliards d'euros)

|

Section de fonctionnement |

Section d'investissement |

Source : commission des finances, à partir du projet de loi de règlement pour 2021

Sur quatre ans, entre 2017 et 2021, le déficit de la section de fonctionnement est passé de 49,3 milliards d'euros à 144,2 milliards d'euros . Il convient de rappeler toutefois que la notion de section de fonctionnement et de section d'investissement présente des limites pour l'État. Par exemple, le produit des impôts et taxes est classé entièrement en section de fonctionnement, alors qu'ils peuvent financer in fine des investissements, et son action en matière économique passe moins par les dépenses d'investissement proprement dites que par les dépenses d'intervention et de transfert à l'égard des autres acteurs (entreprises, collectivités, ménages) qui sont classées parmi les dépenses de fonctionnement.

S'agissant des ressources de la section de fonctionnement, le produit des impôts et taxes , était quasiment identique en 2021 et en 2017 (respectivement 295,7 milliards d'euros et 295,6 milliards d'euros), après une chute temporaire pendant la crise sanitaire en 2020 (256,0 milliards d'euros). L'effet de la croissance économique a en effet été contrecarré par des mesures de diminution des impôts et de transfert vers les autres administrations.

La croissance du déficit de la section de fonctionnement provient donc des dépenses.

a) Les dépenses d'intervention et de transfert connaissent une hausse historique

Si les dépenses de personnel ont connu une augmentation modérée de 7,1 milliards d'euros en quatre ans, les dépenses d'intervention, elles, ont augmenté de près de 90 %, passant de 90,0 milliards d'euros en 2017 à 168,4 milliards d'euros en 2021, ce qui explique la plus grande partie de l'évolution des autres charges de gestion courante.

En comptabilité générale, les transferts aux entreprises ont été en 2021 de 68,8 milliards d'euros , soit une hausse de 11,0 milliards d'euros. Ces transferts étaient de 17,0 milliards d'euros seulement en 2019, soit une multiplication par plus de quatre en deux ans . Cet accroissement exceptionnel illustre l'importance du soutien à l'activité économique en réponse à la crise sanitaire, à travers notamment les mesures portées par les missions « Plan d'urgence face à la crise sanitaire » et « Plan de relance ».

Les transferts aux collectivités territoriales atteignent 63,8 milliards d'euros en 2021, correspondant à une diminution de 12,3 milliards d'euros par rapport à 2020. Cette évolution résulte principalement de la réforme de la fiscalité locale, qui a fortement réduit les remboursements et dégrèvements sur créances d'impôts locaux. Les prélèvements sur recettes connaissent une hausse de 1,4 milliard d'euros.

Enfin, les transferts aux ménages atteignent 60,0 milliards d'euros, en hausse de 1,8 milliard d'euros. Les principaux déterminants sont la diminution des dépenses relatives à certaines aides, telles que les aides au logement (baisse liée notamment au recalcul de ces aides en temps réel), qui sont plus que compensées par la création ou l'extension de dispositifs d'aides tels que l'indemnité inflation (2,9 milliards d'euros), la prime exceptionnelle aux « permittents » (1,3 milliard d'euros), la prime de rénovation énergétique MaPrimeRénov' (1,3 milliard d'euros) ou encore l'aide à l'achat de véhicules propres (1,4 milliard d'euros).

b) Même en progression, les dépenses d'investissement de l'État, restent systématiquement sous-exécutées

Les dépenses d'investissement sont faibles pour l'État, car l'essentiel de son action en matière économique passe par des dépenses de transfert vers les autres acteurs (collectivités, entreprises, ménages), déjà présentées supra et non par des investissements directs. Elles ont toutefois connu une croissance notable en proportion, passant de 16,1 milliards d'euros à 22,8 milliards d'euros.

Il faut cependant souligner, comme le fait la Cour des comptes dans le rapport sur le budget de l'État en 2021, que les dépenses d'investissement sont systématiquement inférieures en exécution au niveau prévu en loi de finances rectificative. L'écart est de 17,3 % en 2021 et de 15,2 % en moyenne sur les six dernières années . Il s'explique notamment par des retards sur des chantiers immobiliers de l'administration ou dans les processus de sélection de projets pour le ministère de la transition écologique, mais aussi par la consommation en dépense de fonctionnement de certaines dépenses prévues en dépenses d'investissement. Dans tous les cas, cette sous-exécution réduit la portée de l'autorisation parlementaire .

3. La situation patrimoniale continue à se dégrader

Définie comme la différence entre les actifs (biens immatériels, immobiliers, mobiliers, participations financières, stocks, créances, trésorerie active) et les passifs (dette financière, dettes non financières, provisions pour risques et charges, trésorerie passive) du bilan de l'État, la situation nette reflète l'enrichissement ou l'appauvrissement .

La situation nette de l'État se dégrade ainsi de 119,8 milliards d'euros en 2021, après une dégradation encore plus importante de 165,0 milliards d'euros en 2020.

Elle résulte d'une augmentation du passif de 175,5 milliards d'euros (voir notamment infra pour l'accroissement des dettes financières), partiellement compensée par une hausse de l'actif de 55,7 milliards d'euros.

Les immobilisations financières , dont la valeur est de 391,3 milliards d'euros à la fin 2021, soit 32 % de l'actif de l'État, sont ainsi en hausse de 12,2 milliards d'euros , soit 3,2 %. Cette hausse s'explique principalement par celle des participations de l'État dans les entreprises qu'il contrôle (+ 10,0 milliards d'euros). L'État contrôle 638 entités, dont la valeur d'équivalence 13 ( * ) est de 191,3 milliards d'euros, soit 16,0 % de son actif. L'État possède en outre des participations dans 903 entités, sans exercer de contrôle sur elles (valeur d'équivalence de 125,3 milliards d'euros, soit 10 % de l'actif de l'État).

La société EDF parmi les immobilisations financières de l'État

Ainsi, alors que la Première ministre vient d'annoncer la nationalisation complète d'EDF, cette société est déjà la plus importante des entités contrôlées par l'État, avec une valeur d'équivalence de 36,7 milliards d'euros 14 ( * ) , devant Bpifrance (26,1 milliards d'euros ») et SNCF SA (14,6 milliards d'euros).

La valeur d'EDF dans le bilan de l'État a augmenté l'an passé de 3,4 milliards d'euros en 2021, dont 1,2 milliard d'euros sous la forme de dividendes payés en actions et 2,3 milliards d'euros par l'accroissement de la valeur d'équivalence, résultant de la hausse de ses capitaux propres et de ses résultats bénéficiaires.

En 2022, l'État a décidé de souscrire à une opération de recapitalisation de l'entreprise, dont les comptes sont menacés par les mesures de maîtrise du coût de l'énergie. Les disponibilités du compte d'affectation spéciale « Participations financières de l'État » ont été mobilisées au mois de mars 2022 pour acquérir des actions pour un prix total de 120 millions d'euros.

La Cour des comptes, dans son rapport sur la certification des comptes de l'État en 2021, considère que la valeur de la participation de l'État dans EDF figurant dans les comptes de l'État, soit 36,7 milliards d'euros, est surestimée de 9 milliards d'euros environ . En effet, elle est calculée par rapport à la quote-part de détention directe (73,3 %) des capitaux propres consolidés, mais il conviendrait de soustraire de ces derniers des titres subordonnées à durée indéterminée (TSDI), c'est-à-dire des obligations offrant des options de remboursement et de rémunération sous le seul contrôle d'EDF, qui ont été souscrits, pour un montant de 12,3 milliards d'euros, par des tiers et non par l'État.

Source : commission des finances, à partir du compte général de l'État et du rapport sur le budget de l'État de la Cour des comptes

Parmi les entités non contrôlées , les participations les plus importantes concernent la Caisse des dépôts et consignations ou CDC (31,6 milliards d'euros, dont 7,6 milliards d'euros pour le fonds d'épargne), la Banque de France (26,3 milliards d'euros) et deux institutions internationales : le FMI (18,5 milliards d'euros) et le Mécanisme européen de stabilité ou MES (16,3 milliards d'euros).

La Cour des comptes critique toutefois le classement de la CDC en entité non contrôlée , notant par exemple que l'État, même s'il ne dispose pas de la majorité des droits de vote, peut s'opposer aux décisions d'investissement et rejeter le budget : la valorisation de la CDC en entité contrôlée représenterait une valeur d'équivalence de 48,2 milliards d'euros. En outre, elle fait valoir que le fonds d'épargne ne dispose pas de la personnalité juridique et ne devrait donc pas être classé parmi les participations financières de l'État.

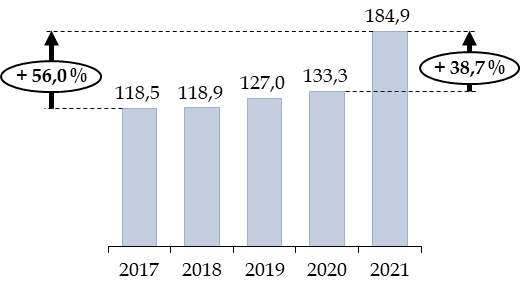

4. La gestion budgétaire des années passées limite les marges de manoeuvre pour faire face aux chocs futurs

L'État dispose de certaines ressources pour financer les dépenses nouvelles, par exemple le niveau élevé de trésorerie qu'il a accumulé en 2020 en conduisant un programme d'émission de dette très supérieur aux besoins de financement du déficit. Cette ressource est mobilisée, aux côtés du surcroît de recettes fiscales, pour financer les nouvelles crises survenues en 2022, comme le propose le premier projet de loi de finances rectificative, déposé le 7 juillet 2022.

Toutefois, les décisions prises ces dernières années ont engagé l'avenir de manière marquée .

Comme le rapporteur général l'avait déjà observé en examinant le projet de loi de finances pour 2022 15 ( * ) , sur l'ensemble du budget général, les restes à payer, c'est-à-dire les dépenses qui devront être effectuées dans les années à venir pour répondre aux engagements déjà pris, ont augmenté de plus de moitié depuis 2017. Sur la seule année 2021, ils enregistrent une progression de 51,5 milliards d'euros, soit + 38,7 %.

Évolution des restes à payer depuis 2017

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement

Les trois principales missions concernées sont les missions « Défense » (+ 59,4 % en quatre ans), mission « Écologie, mobilité et développement durables » (+ 26,6 %) et « Justice » (+ 17,8 %).

En outre certaines mesures nouvelles, prises depuis la crise sanitaire, ont vocation à être pérennisées et renouvelées, telles que les revalorisations de salaires, la prime de rénovation énergétique ou le fonds friches.

Dans le même temps, la charge de la dette a vocation à augmenter avec la reprise de l'inflation et la hausse des taux (voir infra ).

C'est d'une manière générale les marges de manoeuvre budgétaires qui seront limitées dans les années à venir , rendant particulièrement difficiles la réalisation de l'objectif fixé par le Gouvernement de réduction à 3 % du déficit public en 2027 . Seule une action déterminée sur le périmètre du budget de l'État pourra y parvenir.

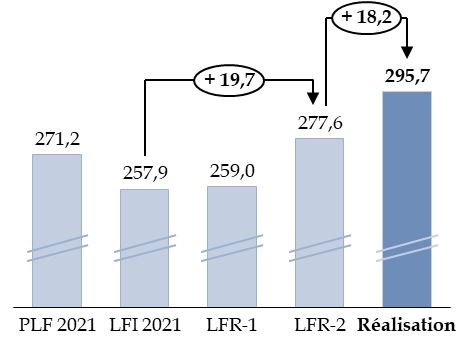

B. LES RECETTES FISCALES NETTES AUGMENTENT DE 15,5 % PAR RAPPORT À 2020

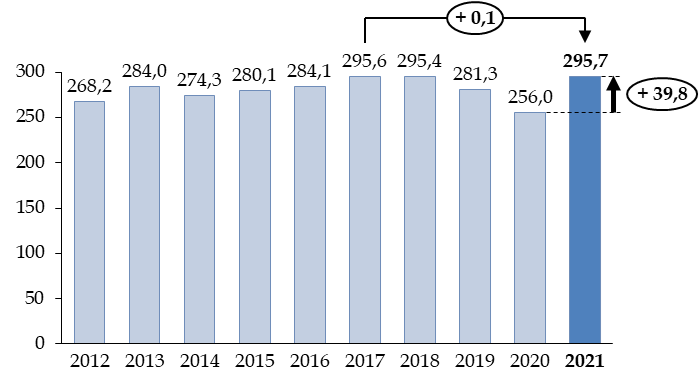

Les recettes fiscales nettes sont de 295,7 milliards d'euros en 2021, en hausse de 39,8 milliards d'euros par rapport à 2020 , soit un fort rebond (+ 15,5 %) en un an.

Elles rejoignent le niveau atteint en 2017 et 2018, alors même que d'importants transferts de parts de TVA, ainsi que certaines réductions d'impôt, ont réduit les recettes fiscales de l'État depuis 2018.

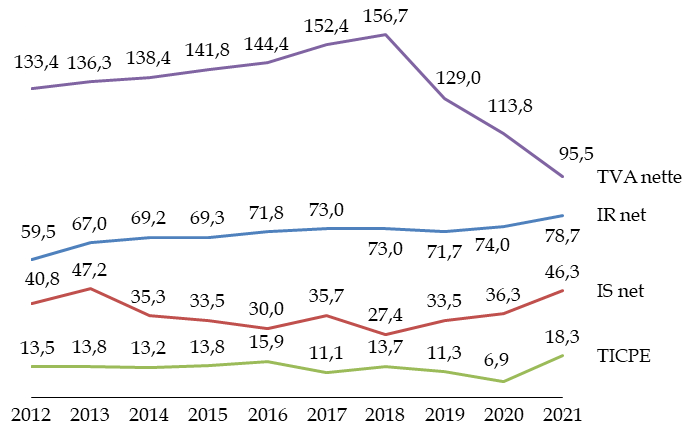

Évolution des recettes fiscales nettes de 2012 à 2021

(en milliards d'euros)

Source : commission des finances, à partir des lois et projets de loi de règlement

Cette hausse résulte de l'évolution spontanée du produit des impôts, c'est-à-dire l'effet de la conjoncture économique, qui correspond à 46,5 milliards d'euros, en particulier sur la TVA (+ 16,4 milliards d'euros) et l'impôt sur les sociétés (+ 13,6 milliards d'euros).

Cet effet est partiellement contrebalancé par celui des mesures de transfert entre l'État et les collectivités territoriales (part de TVA à la suite de la réforme de la fiscalité locale et la suppression de la taxe d'habitation) et de la poursuite de la diminution du taux de l'impôt sur les sociétés. La rebudgétisation de la part de TICPE affectée au compte d'affectation spéciale « Transition énergétique » accroît, elle, les recettes affectées au budget général.

Les résultats pour chaque grand impôt en 2021 sont présentés plus en détail infra .

L'évolution à moyen terme illustre, une nouvelle fois, les changements importants qui, surtout depuis 2018, ont affecté la décomposition des recettes fiscales nettes de l'État selon les quatre grands impôts . Le produit de la TVA revenant à l'État, qui était naguère plus du double de celui de l'impôt sur le revenu, a chuté de près de 40 % en trois ans, tandis que ce dernier, qui n'a pas fait l'objet de réformes aussi importantes, a progressé de manière régulière. Le produit de l'impôt sur les sociétés a suivi les fluctuations de la conjoncture économique, souvent en les amplifiant car il est assis sur les bénéfices et non sur la totalité de la production.

Évolution des principales recettes fiscales

nettes de l'État

de 2012 à 2021

(en milliards d'euros)

Source : commission des finances, à partir des lois et projets de loi de règlement

1. Les recettes d'impôt sur le revenu ont été peu affectées par la crise sanitaire

Les recettes d' impôt net sur le revenu correspondent en 2021 à 78,7 milliards d'euros , contre 74,0 milliards d'euros en 2020, soit une hausse de 4,7 milliards d'euros ou de 6,4 %, et 71,7 milliards d'euros en 2019. Le produit de cet impôt n'a pas été affecté de manière importante par la crise sanitaire, notamment en raison des mesures de soutien aux entreprises et aux ménages.

La hausse en 2021 correspond pour l'essentiel à la croissance spontanée (+ 4,3 milliards d'euros), c'est-à-dire à l'augmentation du produit résultant de la variation des revenus et des crédits d'impôts, hors effet des mesures nouvelles. La croissance de la masse salariale soumise à cotisations sociales a en effet été de 8,9 % en 2021, les emplois salariés ayant augmenté de 3,7 % sur un an 16 ( * ) .

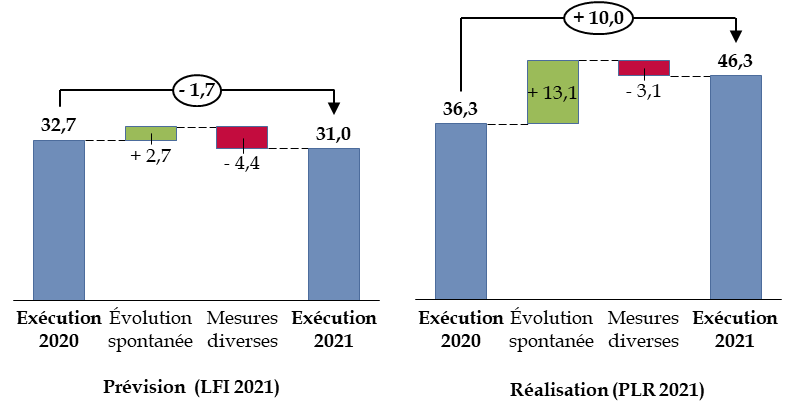

2. Les recettes d'impôt sur les sociétés reprennent bien au-delà des prévisions, en lien avec la reprise économique

Les recettes d' impôt net sur les sociétés sont de 46,3 milliards d'euros , contre 36,3 milliards d'euros en 2020, soit une augmentation de 10,0 milliards d'euros ou 27,5 % .

Plusieurs mesures nouvelles ont eu un effet à la baisse sur le produit d'impôt net sur les sociétés, en premier lieu desquelles la poursuite de la trajectoire de baisse du taux d'imposition de 33 % à 25 % (- 3,7 milliards d'euros).

L' augmentation spontanée est toutefois à un niveau encore plus élevé, avec 13,1 milliards d'euros, soit + 36,1 %. Cette évolution est très différente de celle prévue par la loi de finances initiale, qui anticipait une quasi-stabilité de l'impôt comme de ses composantes.

Décomposition de l'évolution du produit

d'impôt net sur les sociétés

(prévision et

réalisation)

(en milliards d'euros)

Source : commission des finances

Les facteurs de cette augmentation, identifiés par la Cour des comptes 17 ( * ) , sont multiples. Ainsi, les prévisions de recettes faites en loi de finances initiale pour 2021 puis dans la première loi de finances rectificative étaient sans doute trop pessimistes . Elles ont prévu que la chute du bénéfice fiscal en 2020, résultant des fermetures d'activité, aurait un impact important sur 2021 ; or il a surtout affecté l'exécution 2020.

En outre, le montant du dernier acompte versé en 2021 a été exceptionnellement élevé , avec un niveau de 10,1 milliards d'euros 18 ( * ) . Selon l'analyse de la Cour, il est possible que les entreprises aient versé un cinquième acompte d'un niveau plus élevé qu'anticipé par l'administration fiscale, ce qui conduirait à un versement de solde beaucoup plus faible courant 2022 19 ( * ) .

Enfin, les exonérations portant sur les aides versées par le fonds de solidarité pour les entreprises, en réponse aux effets de la crise du covid-19, ont diminué de 2,5 milliards d'euros les recettes fiscales d'impôt sur les sociétés en 2021.

3. Les recettes de TICPE revenant à l'État sont accrues par la reprise des déplacements et plus encore par des effets de périmètre

Les recettes de taxe intérieure de consommation sur les produits énergétiques (TICPE) nette revenant à l'État sont de 18,3 milliards d'euros en 2021 , contre 6,9 milliards d'euros en 2020, soit une hausse de 11,4 milliards d'euros ou 165,2 %.

Cette augmentation est bien sûr liée à la reprise de l'activité et à l'absence de mesure stricte de limitation des déplacements automobiles. L'effet de cette croissance spontanée (c'est-à-dire non liée directement à des mesures portant sur les modalités de l'impôt) est de + 2,6 milliards d'euros.

Toutefois, la croissance du produit de TICPE revenant à l'État est principalement dû à un effet de périmètre. La rebudgétisation du compte d'affectation spéciale « Transition énergétique » a conduit à la réaffectation au budget général de la part de TICPE qui lui était affectée, soit un surcroît de recettes de 6,8 milliards d'euros. Un ajustement de la part de TICPE affectée à l'Agence de financement des infrastructures de transport de France (AFITF) et aux collectivités locales accroît également de 1,7 milliard d'euros supplémentaires les recettes revenant à l'État.

4. La TVA est désormais un impôt pleinement partagé entre les trois catégories d'administrations publiques

La taxe sur la valeur ajoutée (TVA) nette perçue par l'État s'établit en 2021 à 95,5 milliards d'euros , contre 113,8 milliards d'euros en 2020.

Cette diminution résulte du transfert de parts de TVA à destination, d'une part, des régions pour compenser la baisse du produit de cotisation sur la valeur ajoutée des entreprises (CVAE) résultant de la réforme des impôts de production (- 9,8 milliards d'euros) et, d'autre part, des départements et intercommunalités pour financer la suppression de la taxe d'habitation sur les résidences principales (- 23,0 milliards d'euros).

En outre des ajustements des transferts de TVA à la Sécurité sociale par la seconde loi de finances rectificative du 1 er décembre 2021, tendant à financer des mesures relatives à la crise sanitaire, conduisent à un transfert supplémentaire de 1,4 milliard d'euros.

Mesures nouvelles et des transferts relatives à la TVA en 2021

(en milliards d'euros)

Source : commission des finances, à partir des données du ministère de l'économie, des finances et de la relance et de la Cour des comptes

Ces transferts ont pour effet, une nouvelle fois, de réduire la part de la TVA revenant à l'État par rapport à celle revenant à la Sécurité sociale et aux collectivités territoriales. Alors qu'elle était très faible jusqu'en 2020, cette part est désormais supérieure à un tiers de celle revenant à l'État.

Évolution depuis 2017 de la répartition

des recettes de TVA nette

entre les différentes catégories

d'administrations

(en milliards d'euros)

Source : commission des finances, à partir des données de la Cour des comptes

En sens inverse, l'évolution spontanée est de + 14,4 % pour la part État, très supérieure à l'augmentation du PIB. Il en est de même pour l'ensemble des administrations publiques (croissance spontanée de + 14,4 % et élasticité au PIB de 1,9 %). Cette croissance plus élevée que celle du PIB s'explique par plusieurs phénomènes , selon la Cour des comptes.

D'une part, les productions soumises à TVA ont augmenté à un rythme de 9,1 %, supérieur à la croissance du PIB.

D'autre part, après l'année 2020 qui avait vu augmenter la part des produits de première nécessité, faiblement taxés, l'année 2021 a connu une croissance de la consommation de produits ne bénéficiant des taux réduits, ce qui augmente mécaniquement le produit de la TVA au-delà du taux de croissance de l'économie : ces effets de structure représenteraient une hausse de 1,6 %.

D'autres facteurs pourraient avoir été insuffisamment pris en compte lors de la prévision, selon la Cour des comptes, tels que les reports de crédits de TVA en 2021 par rapport à 2020 (qui influe sur la baisse des remboursements et dégrèvements) ou les exonérations de TVA sur les importations de produits phytosanitaires (moins mobilisées en 2021 qu'en 2020).

5. Les autres recettes fiscales nettes augmentent à la suite d'une baisse historique en 2020, ainsi que par des effets liés à la réforme de la fiscalité locale

Les autres recettes fiscales nettes s'établissent à un niveau de 56,9 milliards d'euros en 2021 , contre 25,0 milliards d'euros en 2020.

Cette très forte hausse fait d'abord suite à une diminution exceptionnelle en 2020 , liée notamment à la baisse des dividendes.

Surtout, des effets de périmètre importants ont eu lieu en 2021. La suppression progressive de la taxe d'habitation a entraîné une diminution de 13,7 milliards d'euros des remboursements et dégrèvements, ce qui augmente d'autant le niveau des recettes fiscales nettes. En outre, dans l'attente de sa suppression complète en 2023, le produit résiduel de taxe d'habitation a été affecté au budget de l'État en 2021, pour un montant de 4,9 milliards d'euros, auxquels il faut ajouter un gain de 0,4 milliard d'euros sur les frais de recouvrement.

6. Les recettes non fiscales sont amplifiées par les paiements européens au titre du plan de relance

Les recettes non fiscales sont en hausse de 43,2 % en 2021, atteignant un niveau de 21,2 milliards d'euros .

Cette évolution résulte d'abord de la recette exceptionnelle que constitue le premier paiement au titre de la facilité pour la reprise et la résilience , pour un montant de 5,1 milliards d'euros. Cet effet devrait se répéter au cours des années suivantes : un paiement de 7,4 milliards d'euros a depuis été perçu en mars 2022.

La montée en charge du dispositif des prêts garantis par l'État accroit également les recettes non fiscales en raison de la perception par l'État de primes au titre de la rémunération de cette garantie, dont le montant est de 1,8 milliard d'euros en 2021.

En sens inverse, le montant des amendes, sanctions, pénalités et frais de poursuite perçus par l'État est de 2,8 milliards d'euros, contre 5,0 milliards d'euros en 2020. Cette année-là, des sanctions importantes prononcées à l'encontre de plusieurs entreprises avait entraînée l'encaissement par l'État d'amendes d'un montant exceptionnel 20 ( * ) .

C. LES DÉPENSES DU BUDGET GÉNÉRAL AUGMENTENT DE 9,5 % EN UNE SEULE ANNÉE, LES DÉPENSES DE RELANCE SE RAJOUTANT AUX DÉPENSES D'URGENCE

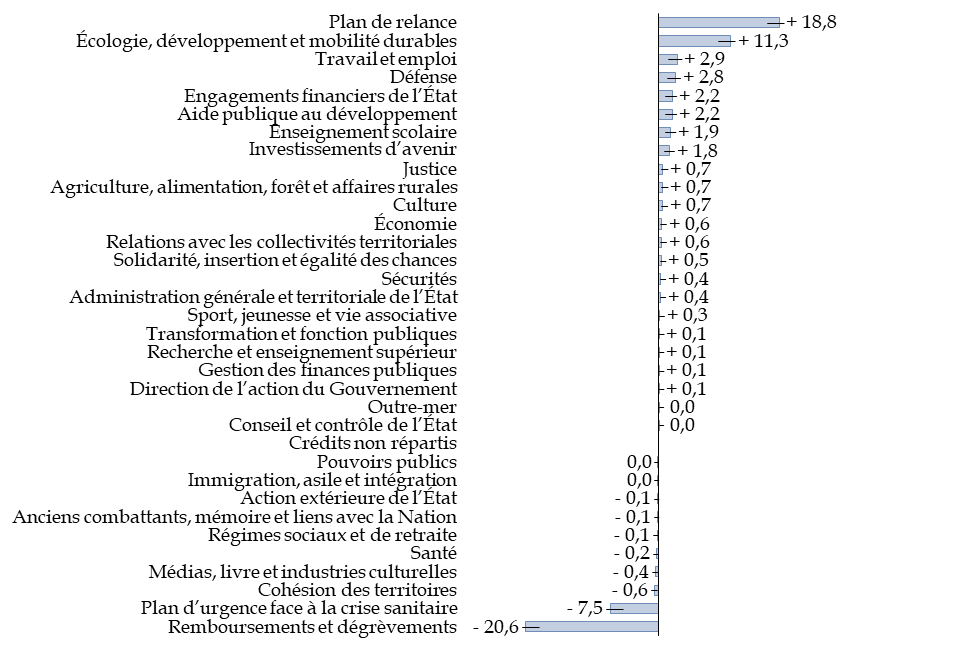

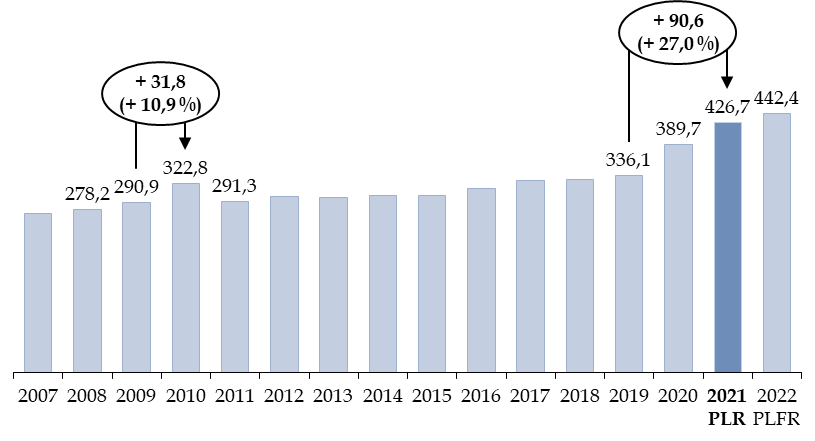

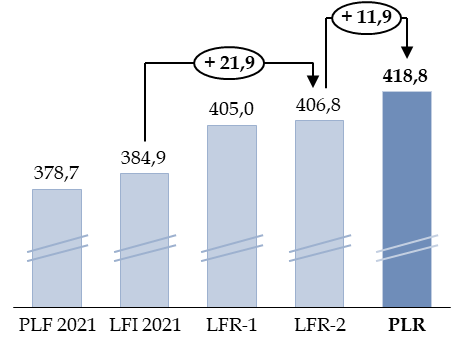

Les dépenses nettes du budget général , y compris les fonds de concours, s'établissent à un niveau de 426,7 milliards d'euros , en hausse de 37,1 milliards d'euros, soit + 9,5 %.

L'évolution des dépenses en 2022 est marquée par deux pôles opposés.

D'une part, la mission « Plan de relance » a connu sa première année d'exécution, avec 34,9 milliards d'euros consommés en autorisations d'engagement et 18,9 milliards d'euros en crédits de paiement.

D'autre part, les dépenses de la mission « Plan d'urgence » , qui regroupent les principaux dispositifs créés en 2020 au plus fort de la crise sanitaire pour soutenir les entreprises et les ménages 21 ( * ) , ont diminué de 7,5 milliards d'euros. Elles sont toutefois restées à un niveau très élevé de 34,4 milliards d'euros .

En outre, les remboursements et dégrèvements ont diminué de plus de 20 milliards d'euros, principalement par l'effet de la réforme de la fiscalité locale comme indiqué supra , mais aussi en raison de la diminution des coûts de contentieux ainsi que de celle des crédits d'impôts, avec la disparition progressive des créances de crédits d'impôt compétitivité entreprises (CICE).

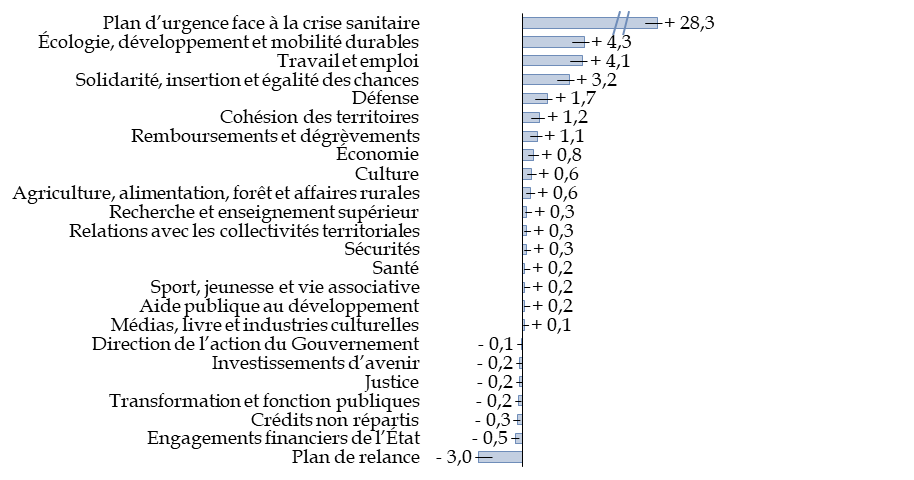

Évolution des dépenses des missions du budget général entre 2020 et 2021

(en milliards d'euros)

Source : commission des finances, à partir du projet de loi de règlement. Dépenses brutes