B. LES EMPLOYEURS DU SECTEUR PRIVÉ PEUVENT UTILISER DE TELS DISPOSITIFS SIMPLIFIÉS

Certaines catégories d'employeurs ne disposant pas des ressources nécessaires à la satisfaction des obligations qui leur incombent, plusieurs dispositifs simplifiés de déclaration et de paiement de la rémunération des salariés sont proposés par l'Urssaf afin de favoriser l'emploi :

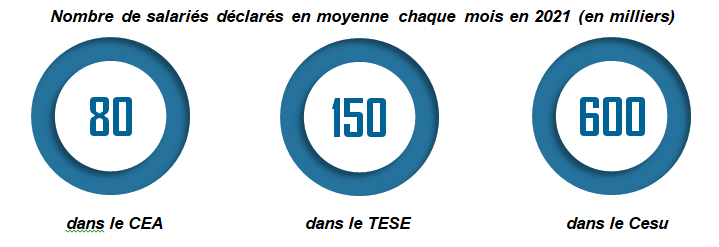

- le chèque emploi-service universel (Cesu), créé en 1994, auquel peuvent recourir les particuliers qui emploient à domicile des salariés réalisant des prestations de services à la personne ;

- le chèque-emploi associatif (CEA), créé en 2004, utilisable par les associations à but non lucratif, les fondations dotées de la personnalité morale et les associations de financement électoral ;

- le titre emploi-service entreprise (TESE), créé en 2004, destiné aux entreprises relevant du régime général de sécurité sociale.

En recourant à l'un de ces dispositifs, l'employeur est réputé satisfaire à l'obligation d'établissement d'un contrat de travail écrit 1 ( * ) , peut acquitter tout ou partie du montant de la rémunération de son salarié et procède, de façon simplifiée :

- à la déclaration et au paiement des cotisations sociales dues au titre de l'activité du salarié ;

- à la déclaration et au reversement des montants donnant lieu à la retenue à la source de l'impôt sur le revenu ;

- à l'accomplissement des formalités obligatoires liées à l'embauche et à l'emploi de salariés (déclaration auprès de l'Urssaf, déclarations relatives aux cotisations et contributions sociales, établissement des bulletins de salaire, etc .).

* 1 Dans le cas d'un contrat à durée déterminée ou d'un contrat à durée indéterminée à temps partiel, pour les emplois dont la durée de travail n'excède pas huit heures par semaine ou ne dépasse pas quatre semaines consécutives dans l'année dans le cas du Cesu et pour tous les emplois dans le cas du CEA et du TESE.