B. VERS UN RETOUR À LA NORMALE DE LA DÉPENSE FISCALE EN MATIÈRE CULTURELLE ?

1. Une estimation optimiste ?

Les crédits budgétaires de la mission « Culture » sont, par ailleurs, complétés par différentes dépenses fiscales : crédit d'impôts, taux réduit de TVA, abattement sur le bénéfice imposable, aménagement de l'imposition et exonération.

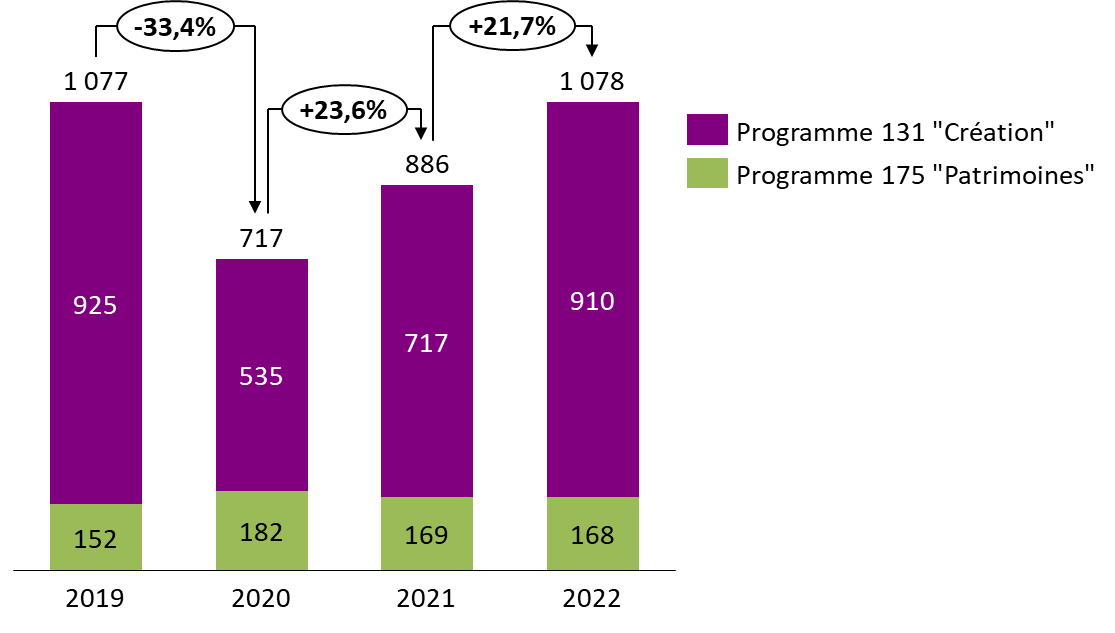

Le montant de la dépense fiscale est estimé à 1 078 millions d'euros, soit un niveau comparable à celui prévu en 2019 : 1 077 millions d'euros. Après un exercice 2020 marqué, en raison de la crise, par une chute de l'ordre de 33,4 % des sommes reversées au secteur culturel par rapport à 2019, 2021 devrait constituer une année de transition en raison de la reprise progressive mais limitée des activités culturelles (+ 23,2 % par rapport à 2020 mais - 17,7 % par rapport à 2019).

Les rapporteurs spéciaux porteront un regard particulier, en exécution, sur le démarrage du crédit d'impôt pour les représentations théâtrales, instauré en loi de finances pour 2021 2 ( * ) , et qui reprend les contours du crédit d'impôt spectacle vivant (CISV). Les représentations ouvrant droit au crédit d'impôt doivent être réalisées par des entreprises établies en France ou au sein d'un autre État membre de l'Union européenne ou dans un État partie de l'Espace économique européen. Les coûts de production doivent être majoritairement engagés sur le territoire français. Le spectacle concerné doit être inédit : sa mise en scène et sa scénographie doivent être nouvelles. Son interprétation doit être assurée par au moins 90 % d'artistes professionnels, le plateau devant par ailleurs comporter au moins six artistes professionnels. La représentation doit, enfin, être programmée pour plus de vingt dates sur une période de douze mois consécutifs dans au moins deux lieux différents.

Le crédit d'impôt est égal à 15 % du montant des dépenses engagées : frais de personnels, permanents et non permanents de l'entreprise, redevances versées aux organismes de gestion collective de droits d'auteur, frais de location de salle et de matériels, dotations aux amortissements, frais d'assurance, dépenses liées à la promotion et à l'organisation des tournées et frais afférents à la numérisation des représentations. Ces dépenses sont prises en compte dans la limite des 60 premières représentations par spectacle, à l'exception de celles visant l'acquisition du petit matériel utilisé dans le cadre du spectacle ou aux fins d'accueil du public. Le montant des dépenses éligibles est plafonné à 500 000 euros. Le taux est porté à 30 % pour les micro-entreprises et les petites et moyennes entreprises. Le crédit d'impôt ne peut, quelle que soit la taille de l'entreprise, dépasser 750 000 euros par entreprise. Les subventions publiques non remboursables sont déduites des bases du calcul du crédit d'impôt. Le projet de loi de finances table sur une dépense fiscale chiffrée à 10 millions d'euros en 2022.

Évolution prévisionnelle du montant des

dépenses fiscales rattachées

à la mission

« Culture » de 2019 à 2022

(en millions d'euros)

Source : commission des finances du Sénat, d'après les documents budgétaires

La dynamique de la dépense fiscale attendue en 2022 tient aux taux réduits de taxe sur la valeur ajoutée (TVA) sur les entrées à des événements culturelles, qui représentaient 80,8 % de la dépense fiscale rattachée à la mission. Cette appréciation peut être jugée optimiste aux regards de l'incertitude entourant un retour à la normale en matière d'habitudes culturelles. 11 % des Français interrogés pour le ministère de la culture pensent sortir moins qu'avant, 11 % étant encore incertains 3 ( * ) .

Évolution du rendement des réductions de

TVA rattachées

à la mission « Culture » de

2019 à 2022

(en millions d'euros)

|

Chiffrage 2019 |

Chiffrage 2020 |

Chiffrage 2021 |

Chiffrage 2022 |

||||||

|

Taux réduit de TVA de 5,5 % applicable aux théâtres, cirques, concerts, spectacle de variété, sur les droits d'entrée dans les salles de cinéma et les parcs zoologiques |

500 |

260 |

380 |

500 |

|||||

|

Taux réduit de TVA de 10 % applicable aux droits d'admission aux expositions, sites et installations à caractère culturel, ludique, éducatif et professionnel ainsi qu'aux loteries foraines |

290 |

150 |

220 |

290 |

|||||

|

Taux réduit de TVA de 2,10 % applicable aux droits d'entrée des 140 premières représentations de certains spectacles |

80 |

47 |

50 |

52 |

|||||

|

Total |

870 |

447 |

650 |

842 |

|||||

Source : commission des finances du Sénat, d'après les documents budgétaires

Seule l'estimation de la dépense fiscale visant le taux réduit de TVA de 2,10 % applicable aux droits d'entrée des 140 premières représentations de certains spectacles semble attester d'une réelle prise en compte d'une possible modification durable des comportements culturels.

2. L'inconnue du mécénat culturel

La dépense fiscale est répartie entre les programmes 131 et 175. Elle n'intègre pas les dispositifs de réduction d'impôts au titre des dons effectués par des entreprises ou des particuliers dans le cadre du mécénat culturel 4 ( * ) alors même que le domaine culturel était, avant la crise sanitaire, le deuxième domaine prioritaire investi par les mécènes (26 % d'entreprises engagées) et représentant près d'un cinquième des budgets mécénat (18 % du montant global du budget du mécénat). Ces dispositifs sont, en effet, rattachés à la mission « Sport, jeunesse et vie associative ». Aucune distinction n'est opérée au sein de celle-ci pour isoler les dépenses dédiées au secteur de la culture.

Cette absence de distinction apparaît regrettable car elle ne permet notamment pas de préciser les incidences de la réforme du régime fiscal du mécénat d'entreprise intervenue en loi de finances pour 2020 mais aussi les changements de comportements en matière de dons observés avec la crise sanitaire , le soutien à l'accompagnement des populations vulnérables, la lutte contre le décrochage scolaire et l'aide aux hôpitaux et autres établissements de santé (40 %) devenant prioritaires aux yeux des donateurs 5 ( * ) . Le contexte de fermeture des institutions culturelles et d'annulation des événements programmés a également pu dissuader le recours au mécénat. Le baromètre du mécénat d'entreprise Admical-IFOP publié en décembre 2020 met ainsi en avant que l'impact de la crise sur le mécénat serait important sur l'attribution des dons de 65 % des grandes entreprises, 80 % des entreprises de taille intermédiaire et 86 % des PME.

L'instauration du seuil de 2 millions d'euros en loi de finances pour 2020, destiné à contenir la dépense fiscale générée par le mécénat des grandes entreprises, a, de son côté, été perçue comme un signal négatif de la part de l'État. Le baromètre du mécénat d'entreprise Admical-IFOP fait ressortir que 27 % des entreprises ont adapté leur stratégie et/ou leur budget de mécénat suite à la réforme du dispositif. Les PME semblent avoir été les plus sensibles à la réforme, 30 % d'entre elles déclarant que la réforme aurait un impact sur leur politique de mécénat, contre 16 % des grandes entreprises et 17 % des entreprises de taille intermédiaire.

* 2 Article 22 de la loi n° 2020-1721 du 29 décembre 2020 pour 2021.

* 3 Les Français et les sorties culturelles post-crise, Harris interactive pour le ministère de la culture, septembre 2021.

* 4 Articles 200 et 238 bis du code général des impôts.

* 5 Article 134 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020.