D. ALORS QUE LE QUINQUENNAT A ÉTÉ MARQUÉ PAR UNE TENTATIVE DE DÉSENGAGEMENT DE L'ÉTAT DE LA POLITIQUE DU LOGEMENT, LE MODÈLE DE FINANCEMENT DU LOGEMENT SOCIAL VA SE POSER AVEC ACUITÉ DÈS 2022

1. Loin du « choc d'offres » annoncé, l'accès au logement est de plus en plus difficile en France

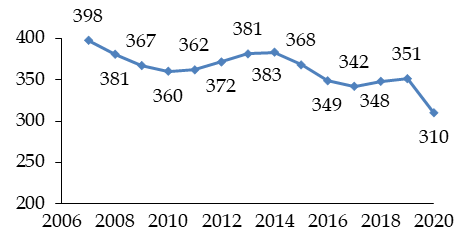

Le rythme annuel du parc total de logements a stagné entre 2017 et 2019 à un niveau inférieur à la période précédente, avant de chuter en 2020 en raison de l'arrêt des chantiers et des effets de la crise sanitaire.

Accroissement annuel du parc de logements

(en milliers de logements par an)

Source : commission des finances, à partir des données du compte du logement 2020

Sur le plus long terme, l'INSEE indique dans une note récente que le parc de logements progresse de moins en moins vite en France 43 ( * ) . L'évolution par rapport au début des années 2000 est frappante : alors que l'augmentation du parc de logements était alors de 1,2 % par an, elle n'est plus que 0,9 % par an. La composition de cette hausse a changé : le logement collectif progresse nettement plus vite et le logement individuel plus lentement.

Évolution annuelle moyenne du nombre de logements par type d'habitat

(en pourcentage)

Lecture : entre 2016 et 2021, le nombre de logements individuels augmente en moyenne de 0,6 % par an. Champ : France métropolitaine.

Sources : commission des finances, à partir des chiffres Insee / ministère de la Transition écologique et solidaire

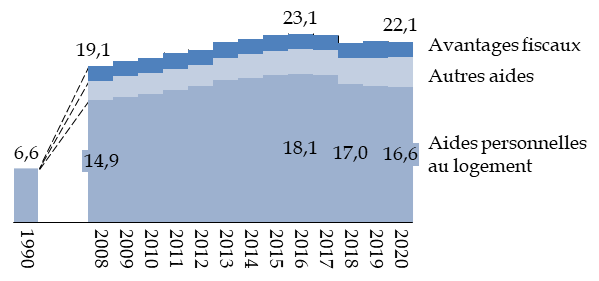

Or, dans le même temps, le poids du logement dans les dépenses des ménages atteint un niveau record de 28,5 % en 2020, record absolu : ce poids était inférieur à 25 % avant 2009 et à 20 % avant 1990 44 ( * ) .

Depuis 2017, les aides aux consommateurs , d'un montant de 22,1 milliards d'euros, ont cessé la hausse continue qui les caractérisait depuis les années 1980 .

Évolution des aides aux consommateurs entre 1990 et 2020

(en milliards d'euros)

Source : commission des finances, à partir des données du compte du logement 2020

Au total, il est de plus en plus difficile d'accéder au logement en France . Selon l'OCDE 45 ( * ) , le nombre d'années de revenu disponible des ménages égal au prix moyen d'un logement de 100 m 2 est de 12,8 années en France, contre 7,8 ans en l'an 2000. Sur trente-quatre pays évalués, seuls sept sont dans une situation plus défavorable : le nombre d'années nécessaire est par exemple de 11 années en Grande-Bretagne, 9,4 années en Allemagne et 8,8 années en Italie, niveau stable depuis l'an 2000 pour ces deux derniers pays.

Or, selon les simulations réalisées par ce même organisme, la France devrait aussi être l'un des pays qui subiront le plus fort impact de la nécessaire rénovation énergétique des bâtiments, qui pourrait accroître de plus d'une année supplémentaire le nombre d'années de revenu disponible nécessaires pour acquérir un logement, sous l'effet aussi bien de l'augmentation des coûts de construction que du rythme de rénovation du parc de logements anciens.

Une évolution plus importante encore concerne toutefois les subventions d'investissement . D'un montant de 2,3 milliards d'euros en 2020, elles ne sont en hausse qu'en raison de la montée en puissance des rénovations subventionnées par l'Agence nationale de l'habitat . Jusqu'en 2019, la tendance à la baisse entamée au début des années 2010 se poursuivait , concernant aussi bien les subventions accordées par l'État et ses opérateurs qu'Action Logement.

Montant des subventions d'investissement selon le contributeur

(en milliards d'euros)

Source : commission des finances, à partir des données du compte du logement

Cette hausse récente des interventions de l'ANAH marque la priorité donnée désormais à la rénovation énergétique et plus généralement à la réhabilitation des logements, par exemple pour les adapter au vieillissement de la population ou mieux prendre en compte les situations de handicap. La chute des subventions d'investissement observée depuis 2010 porte entièrement sur les subventions à la construction neuve, qui sont, pour la première fois en 2020, d'un montant inférieur (1,0 milliard d'euros, soit près de trois fois moins qu'en 2010) aux subventions portant sur les travaux (1,2 milliard d'euros).

2. Le logement social va devoir faire face à la question de son financement

a) La compensation, jusqu'en 2026, de la TFPB pour les communes est une mesure attendue...

La compensation du manque à gagner représenté pour les collectivités territoriales par l'exonération de taxe foncière sur les propriétés bâties (TFPB) sur le logement social, introduite par l'Assemblée nationale (voir infra , article 42 quater ) est une mesure attendue depuis longtemps . Tous les organismes auditionnés par le rapporteur spécial ont souligné l'importance de cette mesure ainsi que de celle, annoncée, de la transformation en crédit d'impôt de l'exonération de TFPB dont bénéficie actuellement le logement intermédiaire.

Recommandée par la commission pour la relance de la construction durable, présidée par François Rebsamen, cette mesure réduira, pour les collectivités, la différence entre les rentrées fiscales résultant de la construction de logements privés et de la construction de logements sociaux.

Selon les informations recueillies par le rapporteur spécial, la compensation devrait faire l'objet d'une dotation inscrite au programme 135. Aucun crédit n'est toutefois prévu en 2022, car l'exonération ne vaut qu'à compter de la livraison des logements. La mesure porte sur les logements financés entre le 1 er janvier 2021 et le 30 juin 2026 et la compensation portera sur les dix premières années d'exonération.

Le coût devrait donc suivre une courbe « en cloche ». Avec une estimation de coût global de 4 milliards d'euros sur l'ensemble de la période, le coût maximal pourrait approcher 400 ou 500 millions d'euros par an entre 2029 et 2033. Il s'agit donc d'une contrainte forte sur les crédits du programme 135 à moyen terme .

L'efficacité de cette mesure pourra être mesurée par les agréments et les permis de construire accordés en 2022, même si une incertitude demeurera sur l'imputation de l'éventuelle augmentation du nombre de permis de construire déposés à cette mesure ou à d'autres facteurs.

b) ... mais qui ne suffira pas à remplir les objectifs de construction de logement social, alors que le secteur dispose de marges limitées par l'instauration de la réduction de loyer de solidarité

Malgré ces mesures de compensation aux collectivités territoriales, certes bienvenues, il paraît extrêmement difficile d'atteindre l'objectif d'agrément de 250 000 logements sociaux en deux ans , dont 120 000 en 2021 (hors outre-mer et reconstitution de l'offre en zone ANRU), qui a été fixé par le Gouvernement au début de 2021 et formalisé dans un protocole signé avec les principaux acteurs du secteur 46 ( * ) .

La ministre elle-même, lors de son audition devant la commission des affaires économiques du Sénat le 9 novembre, a reconnu que l'objectif serait difficile à tenir et que l'année 2021 pourrait aboutir à un nombre d'agréments compris entre 105 000 et 110 000. Selon les estimations recueillies par le rapporteur spécial au cours de ses auditions, le nombre d'agréments en 2021 pourrait même être d'environ 100 000, ce qui correspond d'ailleurs à la capacité financière du secteur sur le long terme selon la Caisse des dépôts 47 ( * ) .

S'agissant en particulier des logements « très sociaux », financés par un prêt locatif aidé d'intégration (PLA-I), le nombre d'agréments pourrait être inférieur à 35 000, ce qui constitue un niveau relativement élevé, mais inférieur à la cible affichée de 40 000 par an.

L'objectif de 250 000 logements en deux ans comprenait pourtant une part de rattrapage : le nombre d'agréments ayant été de 87 500 seulement en 2020, il correspondait à un nombre d'agréments moyen de 112 500 logements par an sur la période 2020-2022, soit à peu près l'objectif annuel fixé pour 2020, avant la survenue de la crise sanitaire 48 ( * ) . Le niveau de 250 000 logements sociaux aurait signifié un retour à des niveaux de production élevés, alors même que le nombre annuel d'agréments a diminué chaque année depuis le sommet de 124 200 atteint en 2016.

Il convient de rappeler que la réduction de loyer de solidarité (RLS), si elle ne semble pas avoir accru pour l'instant le nombre de bailleurs sociaux en difficulté, pèse tout de même sur la capacité d'investissement . Elle représente un manque à gagner annuel de 1,3 milliard d'euros pour le secteur. S'appliquant de manière pérenne sur le parc existant comme à venir, elle réduit nécessairement la capacité du secteur à investir. Elle a d'ailleurs réduit les dépenses de maintenance depuis sa mise en place, alors qu'une réduction des dépenses de maintenance, si elle perdure, peut représenter de besoins coûteux de réhabilitation à plus long terme.

En outre, certaines des mesures d'accompagnement mises en place pour aider les bailleurs à passer le cap de la mise en place de la RLS auront-elles aussi un coût à long terme : les prêts de haut de bilan ont en effet consisté à réduire les annuités financières à court terme au prix d'un rallongement de la dette à long terme.

Enfin la mise en place de la RLS, qui a coïncidé avec la mise en place du regroupement des bailleurs imposé par la loi ELAN 49 ( * ) , a ralenti les projets, comme cela a été signalé au rapporteur spécial.

Si le Gouvernement mettait en avant la possibilité , pour les bailleurs, de reconstituer une capacité d'autofinancement par la vente de logements , l'objectif fixé de 40 000 ventes par an était manifestement irréaliste. Les ventes de logements sociaux à des personnes physiques sont passées d'un niveau de 8 000 par an environ à 11 000 en 2020 50 ( * ) .

Une nouvelle clause de revoyure est prévue en 2022 afin de déterminer les évolutions éventuelles de la RLS.

c) La question de la surcompensation est un sujet d'incertitude lourd sur l'activité des bailleurs sociaux

Enfin, le secteur du logement social doit faire face à l'introduction d'une nouvelle méthode de contrôle des aides d'État , définie par l'Agence nationale de contrôle du logement social (ANCOLS) en application de l'article L. 342-2 du code de la construction et de l'habitation.

La presse s'est fait l'écho, au mois de septembre, de la volonté du Gouvernement d'inscrire dans le projet de loi de finances une disposition prévoyant le reversement des sommes restituées en application des décisions de l'ANCOLS, estimées à 60 millions d'euros en 2022, au fonds national des aides au logement (FNAL).

Cette disposition posait des difficultés importantes .

D'une part, la méthode de calcul des surcompensations élaborée par l'ANCOLS fait encore l'objet de contestations de la part des représentants du secteur. D'autre part, les aides sont accordées non seulement par l'État (au titre de crédits budgétaires, de taux d'imposition réduits et de taxes affectées), mais aussi de la part des collectivités territoriales ou d'acteurs comme Action Logement, alors que seul un reversement au fonds national des aides au logement paraissait envisagé.

La ministre chargée du logement a finalement annoncé, lors de son audition du 9 novembre, que le Gouvernement avait renoncé à inscrire cette disposition dans le présent projet de loi de finances.

3. En particulier, la limitation des marges de manoeuvre d'Action Logement nécessite de poser la question du financement des aides à la pierre

Le rapporteur spécial constate que les relations entre Action Logement et l'État se sont apaisées depuis l'automne 2020 , lorsque le Gouvernement avait dû renoncer à réformer le groupe par ordonnance.

Action Logement est un acteur atypique, organisme géré paritairement et émanation des entreprises, mais un contributeur majeur des politiques publiques du logement et de l'urbanisme .

Le groupe apporte ainsi 72 % des moyens de l'Agence nationale de la rénovation urbaine (ANRU) pour le nouveau programme national de renouvellement urbain (NPNRU) après avoir financé à 80 % son prédécesseur, le programme national de rénovation urbaine (PNRU) 51 ( * ) .

Action Logement a également participé aux mesures accompagnant le secteur du logement social lors de la mise en place de la RLS, en bonifiant les taux des prêts de haut de bilan accordés par la Caisse des dépôts.

Il a été sollicité, deux années de suite, pour verser une contribution au financement des aides au logement , à hauteur de 500 millions d'euros en 2020 puis de 1 milliard d'euros en 2021. De même, la loi de finances pour 2020 a prévu de faire passer la contribution d'Action Logement au fonds national des aides à la pierre (FNAP) de 50 millions d'euros à 350 millions d'euros pendant les trois années 2020, 2021 et 2022 et le groupe contribue également, en 2021 et 2022, au FNAVDL (voir supra , programme 177) pour un montant de 10 millions d'euros.

L'effet combiné de ces contributions a pu être rendu supportable pour l'organisme par l'existence d'une trésorerie d'un niveau élevé.

Le groupe a toutefois lancé, en parallèle, un plan d'investissement volontaire , révisé par un avenant signé le 15 février 2021 avec l'État, qui accroît de manière significative le niveau de ses engagements. L'avenant entérine une augmentation de 1,4 milliard d'euros de la participation d'Action Logement au NPNRU (voir infra , programme 147). Il prévoit aussi une accélération du dispositif de caution locative VISALE et accroît la part de subventions du plan d'investissement locative, dans lequel la part importante des aides accordées sous forme de prêts avait fait l'objet de critiques.

Le montant des investissements prévisionnels au titre du plan d'investissement volontaire, tel que révisé par l'avenant, serait de l'ordre de 9 milliards d'euros et le niveau des fonds propres d'Action Logement Services serait ramené d'un niveau de 13,9 milliards d'euros à la fin 2019 à 6,0 milliards d'euros à terme.

Les auditions auxquelles a procédé le rapporteur spécial ont confirmé que cet avenant a été mis en oeuvre rapidement , ce qui contribue significativement à l'amélioration des relations avec l'État. Action Logement a indéniablement accompli des efforts importants , y compris sur ses frais de fonctionnement avec la réduction du nombre des implantations immobilières, même si certains projets tels que l'unification des systèmes informatiques d'Action Logement Services ont pris du retard.

Or, tandis que des interventions sans cesses plus importantes sont demandées à Action Logement, ses ressources ont connu une atteinte avec la mesure de la loi PACTE 52 ( * ) qui a relevé de 20 à 50 salariés le seuil au-delà duquel les entreprises versent la participation des employeurs à l'effort de construction (PEEC, ex-1 % logement). La compensation initialement prévue, qui consistait en l'affectation à Action Logement Services d'une fraction de taxe sur les conventions d'assurance, a été supprimée par la loi de finances pour 2021, malgré l'opposition de la commission des finances du Sénat 53 ( * ) .

En conséquence, les représentants d'Action Logement ont signalé au rapporteur spécial que le niveau actuel d'engagement très élevé est nécessairement transitoire et que, dans le cadre de la prochaine convention quinquennale débutant en 2023, un mode de gestion plus modéré devra être mis en place.

La participation d'Action Logement au FNAVDL, mais aussi au FNAP va ainsi être posée.

S'agissant tout particulièrement du FNAP, après le désengagement progressif de l'État du financement des aides à la pierre, le relais avait été pris temporairement par les bailleurs sociaux, via les cotisations versées à la Caisse de garantie du logement locatif social (CGLLS), ainsi que par Action Logement pour 50 millions d'euros par an. Toutefois, le poids excessif de la RLS sur la situation financière des bailleurs a conduit le Gouvernement à conclure un accord avec Action Logement afin que cet organisme prenne en charge, à hauteur de 300 millions d'euros supplémentaires à partir de 2020, la diminution de la contribution demandée à la CGLLS.

Les principaux financeurs du fonds national des aides à la pierre

(en millions d'euros)

Ressources SRU : fraction des prélèvements SRU et de la majoration des prélèvements SRU affectée au FNAP (montant 2022 supposé identique, par convention, au montant estimé en 2021). Certaines ressources exceptionnelles, notamment en 2021, ne sont pas indiquées.

Source : commission des finances, à partir des documents budgétaires

Ce modèle de financement n'est toutefois valable que jusqu'en 2022 et le rapporteur spécial souligne que la question du financement des aides à la pierre est désormais posée. Elle devra être traitée au plus tard dans le projet de loi de finances pour 2023 , mais nécessitera une concertation préalable approfondie entre les différents acteurs.

* 43 INSEE, 37,2 millions de logements en France au 1 er janvier 2021 , 9 novembre 2021.

* 44 Ministère de la transition écologique, Rapport du compte du logement 2020 .

* 45 OCDE, Pierre par pierre : Bâtir de meilleures politiques du logement,

* 46 Protocole en faveur de la relance de la production de logements sociaux en 2021 et 2022 , 19 mars 2021.

* 47 Voir l' étude « Perspectives », édition 2021 , de la Banque des territoires.

* 48 Pour mémoire, le nombre de logements sociaux agréés en métropole a été de 105 000 en 2019. Il est en baisse régulière depuis un 108 600 en 2018 et 113 000 en 2017.

* 49 Loi n° 2018-1021 du 23 novembre 2018 portant évolution du logement, de l'aménagement et du numérique.

* 50 Union sociale de l'habitat, « Les HLM en chiffres », Repères n° 88, édition 2021.

* 51 En villes, magazine de l'ANRU, Entretien avec Nadia Bouyer, directrice générale d'Action logement , 28 avril 20221.

* 52 Loi n° 2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

* 53 Voir le tome 2 du rapport général n° 138 (2020-2021) de Jean-François Husson sur le projet de loi de finances pour 2021, fait au nom de la commission des finances et déposé le 19 novembre 2020, article 24 .