B. ... POSE LA QUESTION DU JUSTE NIVEAU D'IMPOSITION DES ENTREPRISES...

1. Les règles européennes applicables en matière de fiscalité des entreprises doivent conduire à s'interroger sur leur niveau souhaitable d'imposition

À la fin du mois juillet 2021, plus de 150 000 affaires de contentieux fiscal étaient en traitement au niveau national, dont plus de 30 000 font l'objet d'une instance juridictionnelle. Pour les huit principaux contentieux de série 3 ( * ) , les montants des réclamations pré-juridictionnelles et des instances juridictionnelles en cours pourraient dépasser les 6,5 milliards d'euros .

Si les crédits de la mission remboursements et dégrèvements ne présentent qu'un caractère évaluatif et ne constituent pas un plafond pour l'exécution des crédits, le rapporteur spécial a rappelé à plusieurs reprises la nécessité d'une évaluation sincère du niveau des crédits affectés à ces différents contentieux . Après plusieurs années de dépassements des sous-actions relatives aux contentieux fiscaux, contraires à l'esprit de la mission, le rapporteur spécial tient cependant à souligner certains progrès en matière de transparence et de sincérité des prévisions .

Le contentieux européen relatif aux organismes de placement collectif en valeurs mobilières (OPCVM) devrait ainsi continuer à peser sur la mission à hauteur de deux milliards d'euros en 2022. D'après les informations fournies au rapporteur spécial, son coût final devrait se situer autour de 13 milliards d'euros pour plus de 35 000 dossiers.

Le contentieux « OPCVM »

Le contentieux « OPCVM » résulte de la décision Santander du 10 mai 2012 de la Cour de justice de l'Union européenne (CJUE). Cette dernière a jugé contraire à la libre circulation des capitaux l'imposition des dividendes de source française payés à des OPCVM résidents dans d'autres États alors qu'ils étaient exonérés pour les OPCVM établis en France. L'article 6 de la loi du 16 août 2012 4 ( * ) met en conformité le droit national avec le droit européen. En ce qui concerne les États non membres de l'Union européenne, l'exonération est désormais conditionnée à la coopération fiscale des États concernés.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Le contentieux du « précompte mobilier » représente également un enjeu important pour les finances publiques. À l'été 2022, 18 dossiers étaient encore en instance pour un montant de 1,28 milliard d'euros . Les dossiers déjà traités représentent quant à eux 4,02 milliards d'euros.

Le contentieux « précompte mobilier »

Le coût du contentieux « précompte mobilier » résulte d'une décision du 4 octobre 2018 de la Cour de justice de l'Union européenne qui met un terme à une série de jurisprudences sur le dispositif. Ici, le « précompte mobilier » désigne l'ancien régime fiscal de distributions créé en 1965 et supprimé au 1 er janvier 2005. Ce dispositif conduisait à verser un précompte à l'État sur les produits distribués sur des sommes non soumises à l'impôt sur les sociétés et permettait aux entreprises bénéficiaires de ces remontées de dividendes, de réduire en conséquence leur assiette d'imposition. Ce dispositif ne s'appliquant qu'aux remontées de filiales françaises, il est entré en contradiction avec le droit européen.

Comme le souligne la Cour des comptes, «

la

suppression de l'avoir fiscal et du précompte pour les entreprises aura

permis de circonscrire l'ampleur de ce contentieux en arrêtant la

perception de l'impôt et en limitant, de fait, les délais de

réclamation

au 31 décembre 2006

. »

5

(

*

)

Après un arrêt du

Conseil d'État du 10 décembre 2012 rétablissant

une part substantielle des impositions au profit du Trésor, la CJUE,

dans un arrêt retentissant, a conclu le litige en donnant raison aux

entreprises sur les points les plus importants, et en relevant le manquement du

Conseil d'État à son obligation de transmettre une question

préjudicielle à la CJUE.

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Le contentieux « contribution additionnelle au titre des montants distribués », dont le coût s'est déjà élevé à 9,5 milliards d'euros , pour plus de 15 600 dossiers, est désormais en extinction avec seulement une dizaine de dossiers restant à traiter pour un montant d'une dizaine de millions d'euros. L'invalidation par le Conseil constitutionnel le 6 octobre 2017 6 ( * ) de la « taxe à 3 % sur les dividendes », », au motif que l'intention du législateur reposait sur la poursuite d'un objectif de rendement et que le cadre européen risquait de créer une inégalité de traitement, devrait donc désormais n'avoir qu'un effet très limité sur le programme 200.

Le contentieux « retenues à la source d'assurance vie », pourrait représenter, en 2022 et 2023, plus de 500 millions d'euros pour la mission.

Le contentieux « retenues à la source - sociétés d'assurance vie »

Le contentieux « retenue à la source, sociétés d'assurance vie » a été jugé par le Conseil d'État au printemps 2021 (CE, 11 mais 2021, UBS Asset Management Life Ltd ). D'après l'arrêt du Conseil d'État, le dispositif de retenues à la source crée une discrimination entre les sociétés d'assurance-vie non résidentes et résidentes. En effet, alors que la retenue à la source est assise sur le montant brut des dividendes pour les non-résidentes, les sociétés résidentes peuvent déduire de leur résultat soumis à imposition des provisions techniques. D'après les réponses au questionnaire du rapporteur spécial « ce contentieux fait l'objet d'un suivi eu égard au risque budgétaire dont il est porteur . »

Source : commission des finances, d'après les réponses au questionnaire du rapporteur

Enfin, un nouveau contentieux « crédits d'impôts étrangers, report dans le temps », pourrait représenter plus de 500 millions d'euros. Plusieurs décisions 7 ( * ) ont été rendues dans le cadre de ce contentieux, qui porte sur l'impossibilité des sociétés d'imputer le crédit d'impôt dont elles bénéficient au titre des impositions à l'étranger 8 ( * ) sur les exercices suivant lorsque leur résultat ne leur permet pas de déduire l'intégralité du crédit d'impôt sur l'exercice ouvrant droit à celui-ci.

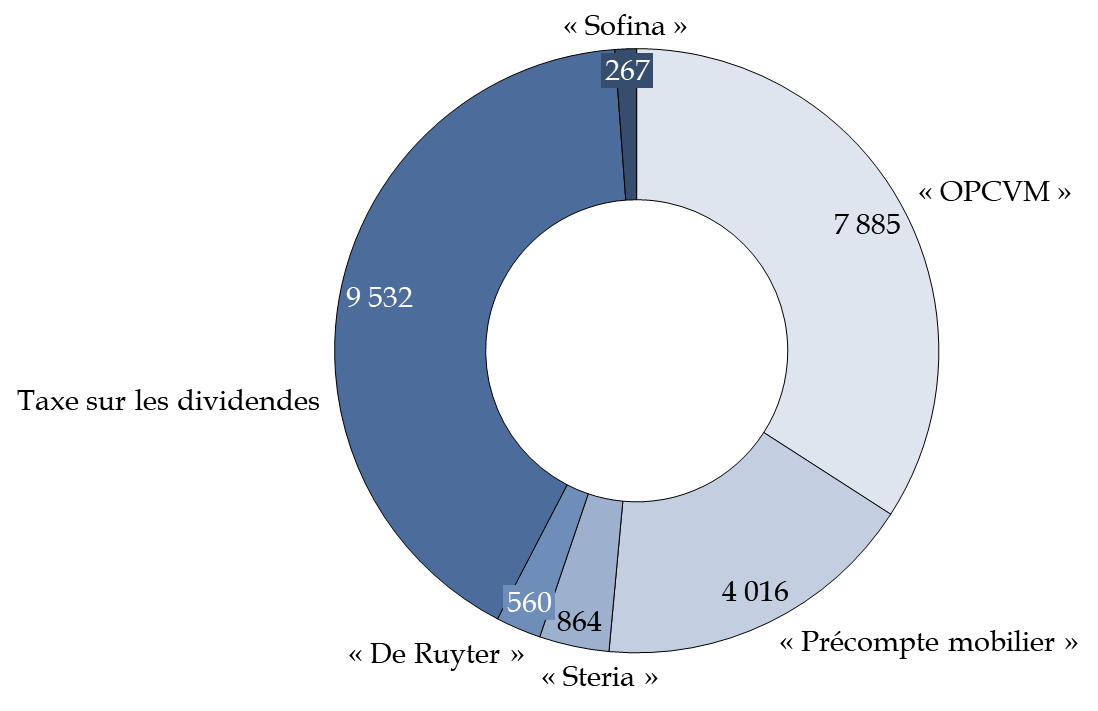

Répartition de la valeur des principaux types

de contentieux traités au 31 juillet 2021

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial

Les reversements d'impôts au profit des entreprises sont réalisés en application des principes de libre circulation des capitaux et d'égalité de traitement issus du droit de l'Union européenne. Les différents contentieux énumérés ci-dessus en témoignent : les juges nationaux ou européens tranchent les grands litiges fiscaux en condamnant les États à reverser aux entreprises les impôts perçus au titre des dispositifs contestés .

Les restitutions opérées au profit des entreprises s'alignent sur les dispositifs fiscaux les plus favorables aux entreprises. Le rapporteur spécial considère que ces montants témoignent du caractère vicié des fondements de l'Union européenne . Celle-ci, fondée sur une vision économique ultralibérale, grève sans difficulté les finances de l'État de plusieurs dizaines de milliards d'euros pour favoriser la circulation des capitaux et l'égalité de traitement entre les entreprises de l'Union, mais ne parvient pas à trouver les moyens d'agir devant nombre de grands défis éminemment plus urgents .

De plus, les règles de libre circulation des capitaux fixées par le droit de l'Union européenne favorisent la concurrence fiscale entre les États membres . Sans même revenir sur les différents États de l'Union européenne qui ont fait du taux d'impôt sur les sociétés un instrument au service de leur attractivité économique, il convient de rappeler que le taux moyen implicite d'impôt sur les sociétés n'a cessé de diminuer depuis plusieurs années dans les États membres de l'Union européenne .

La concurrence fiscale maintient la pression sur les taux d'imposition des entreprises.

Le rapporteur spécial considère que le taux d'imposition des entreprises le plus juste dans une société avancée doit être le fruit d'une réelle coopération entre les différents États et ne saurait résulter d'une surenchère à la baisse comme celle que nous observons depuis plusieurs décennies dans l'Union Européenne .

Cette tendance s'observe également au niveau mondial, avec une diminution des taux constatée dans l'ensemble des régions du monde .

Ainsi, si l'on exclut les juridictions qui appliquent un taux zéro d'imposition, le taux légal moyen est passé de 31,7 % en 2000 à 24,0 % en 2018 d'après l'Organisation de coopération et de développement économiques (OCDE) 9 ( * ) . Alors que 62 % des juridictions appliquaient en 2000 un taux d'imposition sur les sociétés au moins égal à 30 %, elles sont désormais moins de 20 % .

Si le rapporteur spécial salue un accord sur une taxation minimale des bénéfices des entreprises à l'échelle de l'OCDE, il tient à rappeler que le taux de 15 % reste à un niveau très faible. Celui-ci ne saurait suffire à lui seul à mettre un terme à la course au moins disant en matière d'impôt sur les sociétés. Le volume de chiffre d'affaires retenu, la marge bénéficiaire à 10 %, les stratégies comptables favorisant l'endettement, la complexité fiscale ou encore le nombre de signataire de l'accord sont autant d'éléments qui invitent à relativiser la portée de celui-ci.

Le rapporteur spécial considère donc qu'il est nécessaire de repenser en profondeur les règles applicables à la libre circulation des capitaux et qu'il est plus que temps de trouver des solutions pour limiter la concurrence fiscale entre les États. Sur ces sujets, il estime indispensable de renforcer la coordination entre les États membres de l'Union et de ne plus percevoir la fiscalité comme un outil au service de l'attractivité mais bien comme un instrument indispensable à la justice sociale.

2. Les règlements d'ensemble, une pratique utile pour l'administration ?

Les « règlements d'ensemble » permettent à l'administration d'accorder au contribuable une minoration du montant des pénalités dues mais également des droits demandés. Cette pratique est utilisée lors de redressements complexes, en matière de fiscalité internationale notamment. Elle vise ainsi à accélérer et à faciliter la conclusion de certains contrôles dans les cas où il existe « des difficultés à établir avec suffisamment d'exactitude le quantum des rectifications 10 ( * ) [...] ou un véritable aléa juridique 11 ( * ) . »

D'après le rapport annuel de la Cour des comptes de 2018 12 ( * ) , « cette pratique ne repose sur aucun fondement légal clairement établi ». Elle a été instituée par une note de la direction générale des impôts en date du 20 juin 2004 qui précise que « dans certaines situations, les services peuvent être conduits à conclure avec l'usager un accord global qui inclut une atténuation des droits. Cet accord ne constitue pas une transaction au sens de l'article L.247 du LPF mais un règlement d'ensemble du dossier. »

La Cour donne quelques exemples de cas complexes transmis par l'administration : évaluation du prix de cession ou estimation de la valeur d'une filiale au sein d'une holding, ou encore le règlement d'un point de droit nouveau et complexe lorsqu'il existe une incertitude forte pour l'administration et pour le contribuable sur l'issue d'un contentieux devant le juge de l'impôt. Cependant, aucun suivi de ces transactions n'était assuré jusqu'en juillet 2019.

Grâce à un amendement déposée par notre collègue députée, rapporteure spéciale de la mission « Remboursements et dégrèvements » lors de l'examen du PLF 2020, l'article L. 251 A du livre des procédures fiscales (LPF) prévoit la remise d'un rapport concernant les règlements d'ensemble et les conventions judiciaires d'intérêt public.

Dans ce rapport, on constate que 128 règlements d'ensemble ont été conclus en 2020, pour un total de 557 millions d'euros et des modérations consenties à hauteur de 854 millions d'euros. Pour l'essentiel, il s'agit de règlements opérés sur l'impôt sur les sociétés. Ces montants sont particulièrement élevés et interrogent d'autant plus qu'ils sont opérés à la libre appréciation de l'administration.

Le rapporteur spécial considère donc que ce dispositif devrait être davantage encadré et faire l'objet d'un suivi renforcé. Le pouvoir discrétionnaire laissé à l'administration de renoncer à des droits qui devraient être perçus en vertu de dispositions législatives ne peut satisfaire le Parlement.

3. Les restitutions de la taxe sur la valeur ajoutée, un enjeu majeur dans la lutte contre la fraude des entreprises

Si les restitutions de TVA participent de la mécanique classique de fonctionnement de cette imposition, une vigilance s'impose néanmoins sur les risques de montages frauduleux, les restitutions pouvant être un vecteur de fraudes importantes. La fraude à la TVA constitue chaque année une perte de recettes particulièrement importante pour les finances de l'État. Plusieurs montages frauduleux, pour des montants souvent très élevés, utilisent le mécanisme des restitutions de TVA.

Tel est le cas, notamment, de la fraude au carrousel . Elle implique des transactions financières transfrontalières entre différentes sociétés et consiste à faire déduire par un acheteur final la TVA facturée mais non reversée par une société dite « taxi ».

Les montages auxquels ont recours les fraudeurs se sont peu à peu complexifiés avec une multiplication de sociétés écrans dont la durée de vie est parfois très courte . Les modèles les plus communs visent à dissimuler des recettes encaissées ou à les effacer de la comptabilité 13 ( * ) tandis que d'autres consistent à minorer le coût de certaines ventes à distance 14 ( * ) ou à faire appel à des schémas plus complexes, comme la fraude au « régime 42 » 15 ( * ) ou l'usage abusif du régime de la marge 16 ( * ) .

Le chiffrage global de la fraude à la TVA pose cependant question. Le rapporteur spécial considère que l'absence d'estimation précise par le Gouvernement du niveau de la fraude et de ses composantes reste un problème majeur.

Les difficultés liées à l'estimation de la fraude à la TVA

L'estimation du niveau de la fraude à la TVA s'avère complexe à établir dans la mesure où elle relève de données dont l'administration fiscale, par définition, ne dispose pas. Surtout, la notion d'écart de TVA ne constitue pas une mesure suffisamment précise du niveau de la fraude. En effet, son calcul implique l'estimation du montant de TVA théorique. Celui-ci ne peut être fait que sur la base des données disponibles, ce qui ne permet pas de prendre en compte la fraude aux liasses fiscales. De plus, l'application des différents taux de TVA en fonction des produits et les fluctuations dans les délais de paiement constituent une difficulté importante pour le calcul.

Des estimations ont pu être réalisées par les comptables nationaux sur la base de l'extrapolation des contrôles fiscaux effectués par la direction générale des finances publiques (DGFiP) sur un certain nombre de domaines affectant la TVA. Ces estimations ne sont cependant pas publiques et ne semblent pas avoir été actualisées.

Source : rapport remis par le Gouvernement au Parlement

De ce point de vue, le rapport de la Cour des comptes relatif à la fraude aux prélèvements obligatoires (décembre 2019) 17 ( * ) apporte certaines précisions sans pour autant offrir de chiffrage définitif. La Cour a estimé la fraude à la TVA à près de 15 milliards d'euros tout en signalant que « la fraude [était] un phénomène multiforme, en constante évolution, qui reste difficile à appréhender ».

Le rapporteur spécial considère qu'un chantier de grande ampleur et de plus long terme doit être mené afin de parvenir à une estimation fiabilisée. La mobilisation de l'ensemble des administrations concernées doit permettre de corriger les biais de sélection et de détection .

Il est en effet particulièrement urgent de communiquer publiquement sur les montants estimés pour les différents types de fraude, fussent-il objets de réserves.

Comme le soulignait déjà le rapport du Conseil des prélèvements obligatoires de juin 2015, « le faible niveau d'information publique empêche ainsi une évaluation consensuelle du phénomène et retarde la mobilisation de moyens de plus grande envergure pour lutter contre la fraude à la TVA. » 18 ( * )

Le rapporteur spécial encourage par conséquent le Gouvernement à mieux proportionner les moyens de la lutte contre la fraude à la TVA et à s'inscrire dans une stratégie de long terme de lutte contre la fraude.

Comme le rappelle la Cour des comptes dans son rapport de décembre 2019, « le délai imparti à la Cour par la saisine gouvernementale n'a permis que de préciser les fragilités de l'estimation faite par l'Acoss sans pouvoir y remédier, et de produire une estimation de la fraude et des irrégularités à la TVA reposant sur une méthode partant des données du contrôle fiscal . » Le rapporteur spécial considère, à l'instar de la Cour des comptes, que les estimations de la fraude doivent s'inscrire dans une temporalité plus longue. En s'inspirant de plusieurs exemples étrangers, la Cour estime en effet qu'il faudrait entre deux et quatre ans pour parvenir à une estimation plus complète du niveau de la fraude.

La Cour indique que l'une des principales difficultés réside dans le caractère non représentatif des données issues du contrôle fiscal. Les données font l'objet d'un biais de sélection, les contrôles portant sur des situations où une fraude est pressentie.

La Cour recommande en ce sens le recours à des contrôles aléatoires.

Les recommandations de la Cour des comptes

pour

améliorer les estimations de la fraude à la TVA

- des campagnes « générales » plus fréquentes permettant une véritable actualisation des estimations ;

- un élargissement du champ des contrôles, d'un point de vue sectoriel et des prélèvements concernés, un traitement particulier devant être prévu pour les départements et régions d'outre-mer et les travailleurs indépendants sans compte d'employeur ;

- une supervision de ces contrôles de nature à garantir une certaine uniformité des pratiques sur tous les territoires, c'est-à-dire entre inspecteurs et équipes d'inspecteurs, et donc de minimiser les écarts imputables aux contrôles eux-mêmes ;

- une expérimentation de formules visant à la réduction des biais de détection, sur le modèle de ce qui existe déjà à l'étranger ;

- l'utilisation d'enquêtes et sondages spécifiques, éventuellement de type « top down », aux fins d'essayer de déterminer la fraude commise par les particuliers employeurs ainsi que dans le cadre d'activités totalement non déclarées ;

- des contrôles aléatoires plus nombreux afin de renforcer la validité statistique des résultats et de limiter certains facteurs de sous-estimation, comme les phénomènes de concentration de la fraude.

Source : rapport de la Cour des comptes 19 ( * )

Il est donc urgent de décloisonner l'information et d'aller vers une véritable coordination des travaux de l'ensemble des services de l'État. Une stratégie efficace de lutte contre la fraude permettrait de limiter « l'hémorragie fiscale » dont est victime la TVA.

* 3 Contentieux dits « OPCVM » ; « précompte mobilier »; « Steria » ; « De Ruyter » ; « Contribution additionnelle au titre des montants distribués » (taxe sur les dividendes) ; « Sofina » ; « retenue à la source - assurance vie » ; « Crédits d'impôt étrangers - report dans le temps ».

* 4 Loi de finances rectificatives pour 2012, n°2012-958 du 16 août 2012 .

* 5 Cour des comptes, référé du 30 mai 2013 sur les contentieux précompte mobilier et OPCVM .

* 6 Conseil constitutionnel, décision n° 2017-660 QPC du 6 octobre 2017 .

* 7 CE, 12 mars 2014, Sté Céline et CE, 27 juin 2016, SA Faurecia.

* 8 Dans un État signataire, avec la France, d'une convention fiscale.

* 9 OCDE, Statistiques de l'impôt sur les sociétés, Première édition, 2019 .

* 10 Par exemple : évaluation d'un prix de cession, valorisation d'un actif, estimation d'un taux d'intérêt ou de rémunération notamment en l'absence de cotation de marché.

* 11 Par exemple : absence de précisions doctrinales ou de jurisprudence sur le sujet.

* 12 Cour des comptes, rapport annuel 2018.

* 13 L'Association des constructeurs, éditeurs, distributeurs et installateurs de systèmes d'encaissement (Acédise) estimait en 2015 que la perte de recettes pour l'État pouvait atteindre jusqu'à 10 milliards d'euros par an. Par exemple, en 2011-2012, de nombreux contrôles fiscaux opérés dans des officines de pharmacie ont mis en lumière des systèmes de caisse frauduleux permettant d'effacer certaines transactions. Cette série de contrôles, baptisée « opération Caducée », a connu un certain succès médiatique et a permis de recouvrer près de 50 millions d'euros.

* 14 La direction générale des douanes et droits indirects (DGDDI) n'a pas les moyens humains ni matériels de contrôler les sept millions de petits colis soumis à déclaration qui transitent chaque année.

* 15 Le régime 42 est un régime de transit douanier, pouvant être détourné lorsque la marchandise est consommée dans le pays de première importation ou lorsque la TVA n'est ensuite pas réglée dans l'État membre où la marchandise est transférée pour être effectivement consommée.

* 16 Régime dérogatoire réservé aux biens d'occasion permettant de n'imposer une transaction que sur la marge réalisée par le revendeur et non sur sa valeur totale.

* 17 La fraude aux prélèvements obligatoires, Cour des comptes, décembre 2019.

* 18 Conseil des prélèvements obligatoires, La taxe sur la valeur ajoutée, la gestion de l'impôt et la fraude à la TVA, Jérôme Dian, juin 2015.

* 19 La fraude aux prélèvements obligatoires, Cour des comptes, décembre 2019.