C. ... AINSI QUE LA QUESTION DE L'IMPOSITION DE LA CONSOMMATION ET DES MÉNAGES

1. La TVA doit d'abord être au service de la justice sociale

Si la TVA est un instrument fiscal, elle est aussi et surtout un outil au service de la justice sociale via les taux réduits. Ainsi, le rapporteur spécial considère que la TVA ne doit pas uniquement être perçue sous l'angle des recettes budgétaires. Il estime en effet que d'importantes inégalités subsistent devant la TVA, de nombreux produits de première nécessité n'entrant pas dans le champ des taux réduits .

Sur une initiative sénatoriale, le taux réduit à 5,5 % a été étendu aux protections hygiéniques féminines en 2015 20 ( * ) . Le rapporteur spécial estime nécessaire de poursuivre l'extension de ce taux réduit . On peut notamment penser à un taux réduit sur les protections hygiéniques pour les personnes âgées, voté en 2015 par le Sénat mais écarté à l'Assemblée nationale au motif de contradiction avec le droit européen.

En effet, le champ des taux réduit doit respecter les dispositions de la directive TVA du 28 novembre 2006 21 ( * ) qui fixe, à l'annexe III, la liste limitative des biens et prestations de services pouvant faire l'objet d'un taux réduit 22 ( * ) . En l'état du droit de l'Union européenne, des marges restent disponibles pour le législateur national qui pourrait abaisser à 5,5 % le taux sur certains produits, notamment certains droits d'entrée (musées, monuments, etc.) ou le bois de chauffage.

Les différents taux de TVA applicables en France

Le taux normal de la TVA est fixé à 20 % , et s'applique à tous les produits ou services pour lesquels aucun autre taux n'est expressément prévu 23 ( * ) .

Le taux réduit de 10 % s'applique aux produits agricoles non transformés, au bois de chauffage, à certains travaux d'amélioration du logement, à certaines prestations de logement et de camping, aux foires et salons, aux jeux et manèges forains, aux droits d'entrée des musées, zoo, monuments, aux transports de voyageurs, au traitement des déchets ainsi qu'à la restauration 24 ( * ) .

Le taux réduit de 5,5 % s'applique aux produits alimentaires, aux protections hygiéniques féminines, équipements et services pour handicapés, livres sur tout support, abonnements gaz et électricité, fourniture de chaleur issue d'énergies renouvelables, fourniture de repas dans les cantines scolaires, billetterie de spectacle vivant et de cinéma, certaines importations et livraisons d'oeuvres d'art, travaux d'amélioration de la qualité énergétique des logements, logements sociaux ou d'urgence, accession à la propriété 25 ( * ) .

Le taux particulier de 2,1 % est réservé aux médicaments remboursables par la sécurité sociale, aux ventes d'animaux vivants de boucherie et de charcuterie à des non assujettis, à la redevance télévision, à certains spectacles et aux publications de presse inscrites à la Commission paritaire des publications et agences de presse 26 ( * ) .

Le rapporteur spécial considère qu'il est particulièrement urgent d'engager une réflexion approfondie sur le champ des taux réduits. En effet, au nom de la justice sociale et de la lutte contre les inégalités les plus criantes, la France doit défendre, au niveau européen, l'extension des taux réduits à certains produits de première nécessité malheureusement oubliés dans la liste actuelle. Le champ des produits de première nécessité doit pouvoir être étendu : le taux de 5,5 % ou même celui de 2,1 % devraient viser tous les produits répondant aux besoins essentiels des personnes ainsi que ceux indispensables au maintien de leur dignité .

Pour exemple, le savon, le dentifrice, le gel douche ou le shampooing sont tous des produits indispensables aux personnes et à leur dignité et doivent donc à ce titre être considérés comme des produits de première nécessité .

Face à la hausse des prix engendrant une massification de la précarité énergétique, le rapporteur spécial considère impératif de s'interroger sur l'activation du levier fiscal, notamment via une réduction de TVA sur l'électricité et le gaz .

Plus largement, le rapporteur spécial considère qu'une réflexion doit impérativement être engagée pour permettre une franchise de TVA sur certains produits.

Dans certains États membres de l'Union européenne, en application d'une clause dite « grand-père », des produits sont déjà exonérés de TVA. Tel est le cas en Suède sur les médicaments prescrits ou, avant le Brexit, au Royaume-Uni sur l'approvisionnement en eau ou de façon plus étonnante sur les protections et casques de moto 27 ( * ) . L'annexe III de la directive de 2006 est aujourd'hui dépassée et doit évoluer pour permettre de mettre en oeuvre un système de taxation plus juste et mieux adapté à la situation des personnes les plus précaires.

2. Le prélèvement à la source de l'impôt sur le revenu donne lieu à d'importants remboursements, restitutions et dégrèvements au profit des ménages

Le prélèvement à la source (PAS),

institué par l'article 60 de la loi de finances pour 2017

28

(

*

)

, puis modifié par la

loi de finances rectificative pour 2017

29

(

*

)

, est entré en vigueur au 1

er

janvier 2019. Le dispositif s'applique aux revenus perçus ou

réalisés à compter du 1

er

janvier 2019. Le

crédit d'impôt pour la modernisation du recouvrement (CIMR) a

permis de résoudre la difficulté posée par l'année

«

blanche

» de transition vers le

prélèvement à la source en 2019. Il a alors

représenté une dépense

de 6,1 milliards d'euros pour

la mission.

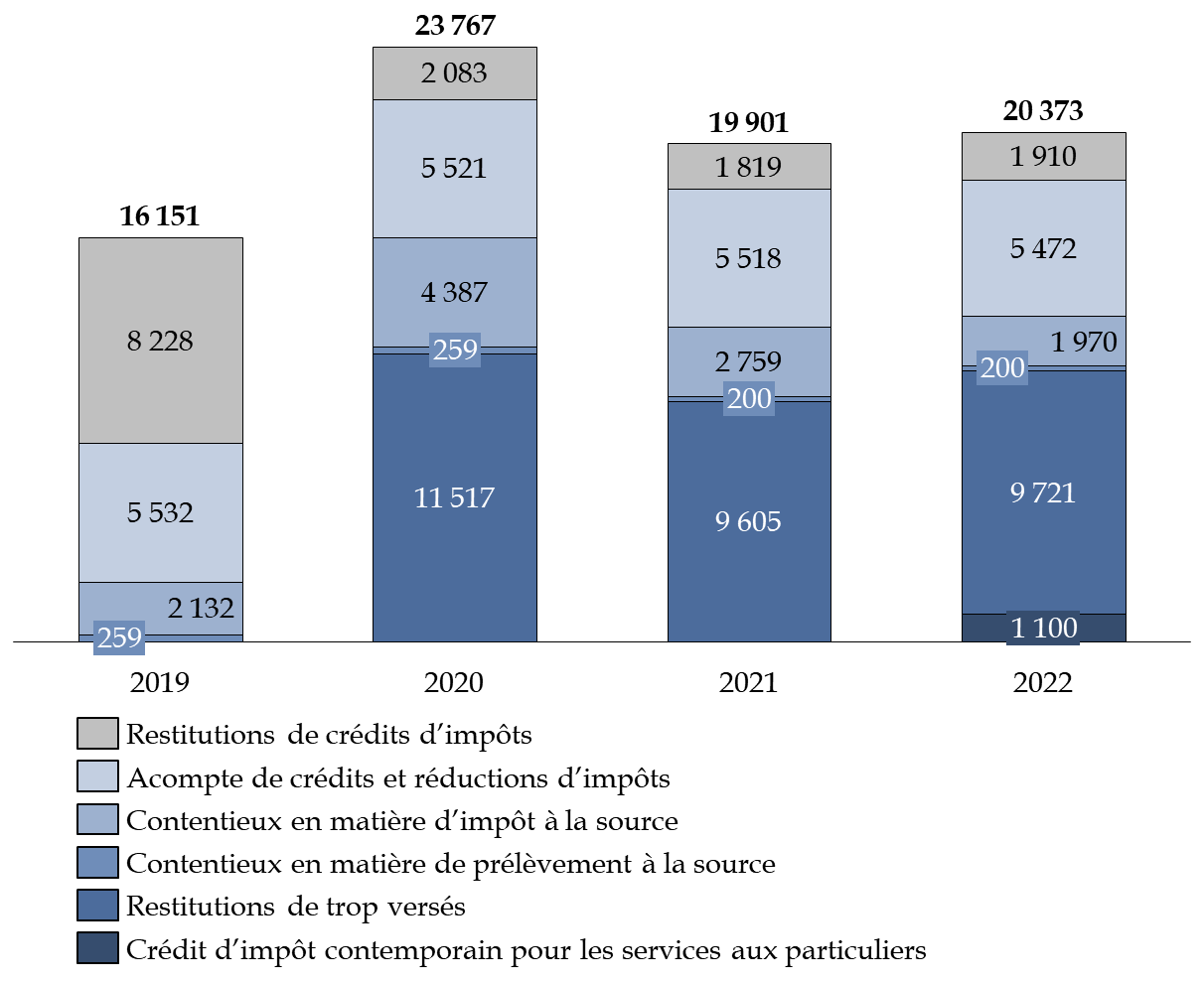

Par ailleurs, un mécanisme pérenne d'acompte sur certaines réductions et crédits d'impôts a été mis en place, permettant de verser au contribuable, en janvier de l'année N , 60 % du montant des réductions et crédits d'impôts dont il a bénéficié en année N-2 . Ce dispositif représentera 5,6 milliards d'euros en 2022, soit un montant proche de celui constaté en 2020 et en 2021.

La mise en oeuvre du PAS a également entraîné des restitutions de trop versé d'impôt sur le revenu et de prélèvement de solidarité en année N+1 . Cette sous-action est évaluée à 9,7 milliards d'euros pour 2022, soit un niveau comparable aux années précédentes .

Cette somme prévisionnelle correspond au montant qui devra être reversé aux contribuables en 2022, avec un décalage d'un an par rapport à la perception de l'impôt à la source . Ces régularisations sont indissociables de la mécanique de l'impôt, le PAS supposant l'application dès le mois de janvier de l'année N d'un taux d'imposition dont le niveau ne sera définitivement fixé qu'en N+1 . Il est donc normal que des régularisations aient lieu lorsque sont pris en compte l'ensemble des revenus perçus et les changements de situations intervenus pendant l'année .

À compter de 2022, la généralisation de la contemporanéisation du crédit d'impôt pour l'emploi d'un salarié à domicile devrait par ailleurs représenter 1,1 milliard d'euros pour la mission. Elle permettra aux bénéficiaires du crédit d'impôt de n'être prélevés sur leur compte que du montant après crédit d'impôt des salaires versés au titre des services à domiciles éligibles au crédit d'impôt.

Niveau des remboursements et dégrèvements liés à l'impôt sur le revenu

(en millions d'euros)

Source : commission des finances d'après les réponses au questionnaire budgétaire

* 20 Adopté par le Sénat lors de l'examen du PLF pour 2016 , sur amendement notamment du groupe communiste, républicain, citoyen et écologiste.

* 21 Directive 2006/112/CE du Conseil relative au système commun de taxe sur la valeur ajoutée .

* 22 Le taux réduit désigné ici concerne uniquement le taux de 5,5 %, le taux de 2,1 % ne trouvant à s'appliquer en France qu'en vertu d'une clause dite « grand-père » permettant le maintien de taux super-réduits antérieurs à la mise en oeuvre des directives TVA.

* 23 Article 278 du code général des impôts.

* 24 Articles 278 bis , 278 quater , 278 sexies A , 278 septies et art. 279 du code général des impôts.

* 25 Articles 278-0 bis et 278-0 bis A , et 278 sexies .

* 26 Article 281 quater et suivants du code général des impôts .

* 27 Ces exceptions sont autorisées par le titre VIII, chapitre IV de la directive de 2006.

* 28 Loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.

* 29 Loi n° 2017-1775 du 28 décembre 2017 de finances rectificative pour 2017