PREMIÈRE

PARTIE

REMBOURSEMENTS ET DÉGRÈVEMENTS

D'IMPÔTS

D'ÉTAT

I. LA NOUVELLE HAUSSE DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT POSE LA QUESTION DU JUSTE NIVEAU D'IMPOSITION DES MÉNAGES ET DES ENTREPRISES

A. LA HAUSSE ININTERROMPUE DES REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔT D'ÉTAT...

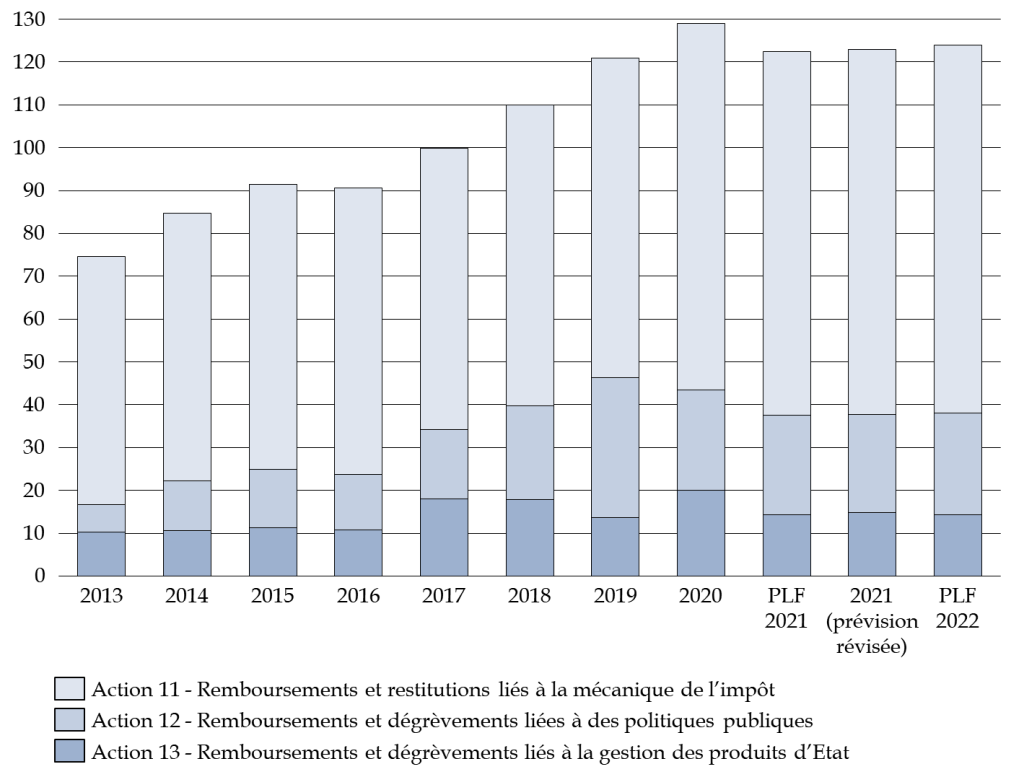

Les prévisions de remboursements et dégrèvements d'impôts d'État inscrites dans le projet de loi de finances pour 2022 sont en hausse par rapport aux prévisions actualisées de consommation des crédits pour l'année 2021 . Après une année 2020 de tous les records, le retour à une dynamique haussière des remboursements et dégrèvements laisse craindre une absence de maîtrise des crédits du programme.

Évolution des remboursements et

dégrèvements d'impôts d'État

de 2013 à

2022

(en milliards d'euros)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

Évolution des principaux postes de remboursements et dégrèvements d'impôts d'État de 2014 à 2022

(en millions d'euros)

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 LFI |

2021 révisé |

PLF 2022 |

|

|

11- Mécanique de l'impôt |

62 394 |

66 617 |

66 909 |

65 660 |

70 211 |

74 674 |

85 078 |

84 893 |

85 165 |

85 852 |

|

11-01 - Impôt sur les sociétés |

14 523 |

16 898 |

16 573 |

14 559 |

17 449 |

17 334 |

13 401 |

16 377 |

14 806 |

12 478 |

|

11-02 - Taxe sur la valeur ajoutée |

47 607 |

49 532 |

50 148 |

50 916 |

52 531 |

57 058 |

59 960 |

57 612 |

60 516 |

63 476 |

|

11-03 - Bouclier fiscal |

19 |

10 |

8 |

2 |

5 |

6 |

2 |

5 |

5 |

5 |

|

11-04 - Autres |

246 |

177 |

180 |

182 |

225 |

216 |

198 |

212 |

233 |

171 |

|

11-05 - Impôt sur le revenu |

59 |

11 517 |

10 688 |

9 605 |

9 722 |

|||||

|

12 - Politiques publiques |

11 597 |

13 613 |

13 002 |

16 208 |

21 897 |

32 651 |

23 499 |

23 304 |

22 926 |

23 756 |

|

12-01 - Prime pour l'emploi |

1 951 |

1 962 |

37 |

4 |

||||||

|

12-02 - Impôt sur le revenu |

2 108 |

2 372 |

2 696 |

2 625 |

3 788 |

8 228 |

2 083 |

1 616 |

1 819 |

1 910 |

|

12-03 - Impôt sur les sociétés |

6 267 |

8 058 |

8 891 |

11 977 |

15 910 |

16 224 |

12 860 |

13 228 |

13 021 |

12 389 |

|

12-04 - TICPE |

760 |

706 |

758 |

1 008 |

1 608 |

2 041 |

2 190 |

2 118 |

1 924 |

1 991 |

|

12-05 - TICGN |

3 |

1 |

2 |

2 |

2 |

3 |

4 |

2 |

3 |

3 |

|

12-06 - Contribution à l'audiovisuel public |

508 |

514 |

617 |

592 |

589 |

623 |

653 |

542 |

488 |

561 |

|

12-08 - Acomptes de crédits et réductions d'impôt sur le revenu |

5 532 |

5 521 |

5 518 |

5 472 |

5 597 |

|||||

|

12-09 - TICFE |

187 |

280 |

199 |

205 |

||||||

|

12-10 - CI contemporain - Services |

1 100 |

|||||||||

|

13 - Gestion des produits de l'État |

10 638 |

11 279 |

10 707 |

18 041 |

17 914 |

13 851 |

19 516 |

14 245 |

14 789 |

14 375 |

|

13-01 - Impôt sur le revenu |

2 106 |

2 236 |

2 071 |

1 972 |

2 417 |

2 132 |

4 387 |

1 500 |

2 759 |

1 970 |

|

13-02 - Impôt sur les sociétés |

1 187 |

1 245 |

1 162 |

2 522 |

3 230 |

2 023 |

3 031 |

2 414 |

1 359 |

1 426 |

|

13-03 - Autres impôts directs et taxes assimilées |

1 527 |

1 413 |

1 454 |

6 302 |

4 939 |

1 475 |

3 818 |

3 408 |

2 718 |

3 940 |

|

13-04 - TVA |

1 972 |

2 200 |

2 136 |

2 416 |

2 396 |

2 540 |

2 840 |

2 389 |

2 840 |

2 840 |

|

13-05 - Enregistrement, timbres et autres contributions et taxes indirectes |

403 |

452 |

679 |

801 |

1 109 |

2 139 |

739 |

549 |

700 |

700 |

|

13-06 - Autres |

702 |

729 |

660 |

788 |

681 |

689 |

748 |

674 |

752 |

752 |

|

13-07 - Admissions en non valeur - Créances liés aux impôts |

2 296 |

2 513 |

2 063 |

1 916 |

1 906 |

1 837 |

1 674 |

1 796 |

2 589 |

1 768 |

|

13-08 - Dations en paiement, intérêts moratoires et remises de débets |

445 |

491 |

483 |

1 323 |

1 235 |

757 |

2 018 |

1 256 |

872 |

779 |

|

13-09 - PAS, dégrèvements et restitutions |

259 |

261 |

259 |

200 |

200 |

|||||

|

Total |

84 629 |

91 509 |

90 618 |

99 909 |

110 022 |

121 177 |

128 093 |

122 443 |

122 880 |

123 983 |

Source : commission des finances du Sénat, d'après les réponses au questionnaire budgétaire.

Au total, l'augmentation cumulée des dépenses du programme depuis 2013 représenterait près de 55 milliards d'euros en 2022 . Ce montant considérable justifierait un renforcement des dispositifs d'évaluation des politiques publiques financées par le programme ainsi que l'augmentation des moyens affectés au contrôle, en particulier en matière de fraude à la TVA . À titre de comparaison, l'augmentation des crédits constatée sur sept ans correspond à la totalité des crédits dédiés annuellement à la mission « Enseignement scolaire ».

D'après les prévisions actualisées transmises au rapporteur spécial, l'exécution 2021 a de nouveau été marquée par d'importants dépassements en exécution par rapport à la prévision de la loi de finances initiale. Sont en particulier concernés :

- les remboursements et dégrèvements de TVA, la prévision de loi de finances initiale étant dépassée de près de trois milliards d'euros . D'après les documents budgétaires, cette hausse résulterait du dynamisme des demandes de remboursements de TVA ;

- les crédits prévisionnels associés à la mise en oeuvre du prélèvement à la source au sein de la sous action 13.01. Ce dépassement, de plus de 1,2 milliard d'euros (+ 83 % par rapport à la prévision de loi de finances initiale), est pour moitié imputable à une erreur déclarative d'un contribuable ;

- une nette augmentation de la sous-action relative aux admissions en non-valeur de l'ordre de 800 millions d'euros, liée à une décision de justice intervenue en cours d'année.

Par ailleurs, les sous-actions relatives aux contentieux sur plusieurs impôts (sous-actions 13-01, 13-02, 13-03, 13-05 et 13-07 ) représenteront encore une fois une charge notable pour la mission, avec plus de 10 milliards d'euros en prévision révisée pour 2021 .

Si les dépassements observés en 2020 et en 2021 sont en partie liés à la crise sanitaire, le rapporteur spécial considère que les données prévisionnelles du programme doivent encore faire l'objet d'efforts de fiabilisation.

Au regard des montants en jeu, la croissance globale observée chaque année en exécution des crédits du programme n'a de cesse d'inquiéter le rapporteur spécial . Il s'interroge sur les outils nécessaires afin de sincériser les prévisions et permettre, in fine , de connaître l'impact de ces crédits sur le solde public.

Évolution des crédits du programme 200

par action depuis 2020

au regard des prévisions pour

2022

(en millions d'euros)

|

Action |

2020 - consommation |

2021 - prévision LFI |

2021 - prévision PLF2022 |

2022 - prévision PLF2022 |

Évolution prévision révisée 2021/ conso. 2020 |

Prévision 2022/ prévision révisée 2021 |

|

11 - Mécanique de l'impôt |

85 078 |

84 893 |

85 165 |

85 851 |

0,1 % |

0,8 % |

|

11-01- Impôt sur les sociétés |

13 401 |

16 377 |

14 806 |

12 478 |

10,5 % |

- 15,7 % |

|

11-02 - TVA |

59 960 |

57 612 |

60 516 |

63 476 |

0,9 % |

4,9 % |

|

11-03 - Bouclier fiscal |

2 |

5 |

5 |

5 |

233,2 % |

0,0 % |

|

11-04 - Autres |

198 |

212 |

233 |

171 |

17,7 % |

- 26,6 % |

|

11-05 - IR |

11 517 |

10 688 |

9 605 |

9 721 |

- 16,6 % |

1,2 % |

|

12- Politiques publiques |

23 499 |

23 304 |

22 926 |

23 756 |

- 2,4 % |

3,6 % |

|

12-02 - IR |

2 083 |

1 616 |

1 819 |

1 910 |

- 12,7 % |

5,0 % |

|

12-03 - Impôt sur les sociétés |

12 860 |

13 228 |

13 021 |

12 389 |

1,2 % |

- 4,9 % |

|

12-04 - TICPE |

2 190 |

2 118 |

1 924 |

1 991 |

- 12,2 % |

3,5 % |

|

12-05 - TICGN |

4 |

2 |

3 |

3 |

- 23,5 % |

0,0 % |

|

12-06 - Audiovisuel |

653 |

542 |

488 |

561 |

- 25,3 % |

15,0 % |

|

12-08 - Acomptes de crédits et réductions d'IR |

5 521 |

5 518 |

5 472 |

5 597 |

- 0,9 % |

2,3 % |

|

12-09 - TICFE |

187 |

280 |

199 |

205 |

6,3 % |

3,0 % |

|

12.10 - CI contemporain services aux particuliers |

1100 |

/ |

/ |

|||

|

13 - Gestion des produits d'État |

19 516 |

14 245 |

14 789 |

14 375 |

- 24,2 % |

- 2,8 % |

|

13-01 - Impôt sur le revenu |

4 387 |

1 500 |

2 759 |

1 970 |

- 37,1 % |

- 28,6 % |

|

13-02 - Impôts sur les sociétés |

3 031 |

2 414 |

1 359 |

1 426 |

- 55,2 % |

4,9 % |

|

13-03 - Autres impôts directs et taxes assimilées |

3 818 |

3 408 |

2 718 |

3 940 |

- 28,8 % |

45,0 % |

|

13-04 - TVA |

2 840 |

2 389 |

2 840 |

2 840 |

0,0 % |

0,0 % |

|

13-05 - Enregistrement, timbres, autres droits indirects |

739 |

549 |

700 |

700 |

- 5,3 % |

0,0 % |

|

13-06 - Autres |

748 |

674 |

752 |

752 |

0,6 % |

0,0 % |

|

13-07 - Admissions en non-valeur - Créances |

1 674 |

1 796 |

2 589 |

1 768 |

54,6 % |

- 31,7 % |

|

13-08 - Dations en paiement, intérêts moratoires, remises de débets |

2 018 |

1 256 |

872 |

779 |

- 56,8 % |

- 10,7 % |

|

13-09 - PàS dégrèvements et restitutions |

261 |

259 |

200 |

200 |

- 23,4 % |

0,0 % |

|

Total programme 200 |

128 092 |

122 443 |

122 880 |

123 982 |

- 4,1 % |

0,9 % |

Source : commission des finances, d'après les documents budgétaires