LES

MODIFICATIONS APPORTÉES

À L'ASSEMBLÉE NATIONALE

À l'initiative du Gouvernement et avec l'avis favorable de la commission des finances, l'Assemblée nationale a adopté un amendement prévoyant d'abonder de 34 milliards d'euros en autorisations d'engagement et 3,5 milliards d'euros en crédits de paiement, au titre du plan France 2030, sur la mission « Investissements d'avenir ». Toujours à l'initiative du Gouvernement et avec l'avis favorable de la commission des finances, l'Assemblée nationale a adopté un amendement modifiant le nom de la mission « Investissements d'avenir », qui s'intitulera désormais « Investir pour la France de 2030 ».

EXAMEN DE L'ARTICLE RATTACHÉ

ARTICLE

42 quaterdecies

(nouveau)

Extension aux crédits du plan

France 2030 des règles de gouvernance

et de gestion des fonds

applicables

aux programmes d'investissements d'avenir

. Le présent article prévoit d'étendre aux crédits du plan France 2030 les règles de gouvernance et de gestion des fonds applicables pour les programmes d'investissements d'avenir, définis à l'article 8 de la loi n° 2010-237 du 9 mars 2010 de finances rectificative pour 2010, tout en leur apportant quelques compléments.

La commission propose d'adopter cet article sans modification.

I. LE DROIT EXISTANT : DES RÈGLES DE GOUVERNANCE ET DE GESTION SPÉCIFIQUES POUR LES PROGRAMMES D'INVESTISSEMENTS D'AVENIR

Les investissements d'avenir ont été créés dans le cadre de la première loi de finances rectificative pour 2010 24 ( * ) ; un montant de 35 milliards d'euros avait alors été inscrit dans le budget de l'année, pour constituer les crédits consacrés au grand « emprunt national » décidé pour relancer l'investissement. Ce dispositif est directement issu des travaux menés par MM. Alain Juppé et Michel Rocard , co-présidents de la commission chargée de mener une réflexion sur les investissements porteurs d'avenir, et qui ont remis leur rapport 25 ( * ) le 19 novembre 2009.

Depuis, trois autres programmes ont vu le jour :

- un deuxième programme a été ouvert dans le cadre de la loi de finances initiale pour 2014 26 ( * ) , pour un montant de 12 milliards d'euros ;

- en loi de finances initiale pour 2017 27 ( * ) , un troisième programme a été créé, présentant la particularité de constituer une mission budgétaire spécifique au sein du projet de loi de finances . Initialement doté de 10 milliards d'euros en autorisations d'engagement, ce dernier programme bénéficie chaque année d'une ouverture progressive en crédits de paiement ;

- enfin, la loi de finances initiale pour 2021 28 ( * ) a créé un quatrième programme , doté de 20 milliards d'euros en autorisations d'engagement et également inscrit sur la mission « Investissements d'avenir ».

La gestion des investissements d'avenir obéit à des règles budgétaires dérogatoires du droit commun , la création de ces programmes ayant été guidée par la volonté de préserver l'investissement de long terme , qui risquait d'être sacrifié sous le coup de la crise économique. L'idée était, in fine , de sanctuariser les montants inscrits au titre des investissements d'avenir et de les prémunir contre tout arbitrage négatif en cours d'année.

Le PIA repose également sur des modalités de gouvernance spécifiques, notamment fixées à l'article 8 de la loi précitée de finances rectificative pour 2010. Les dispositions concernent à la fois les conditions de gestion et d'utilisation des fonds et les modalités d'information et de contrôle du Parlement.

A. DES MODALITÉS DE GESTION ET D'UTILISATION DES FONDS RÉGIES PAR DES CONVENTIONS CONCLUES ENTRE L'ÉTAT ET LES OPÉRATEURS

La gestion des fonds est confiée par l'État à des opérateurs , dont le nombre est limité à quatre depuis le PIA 3 : l'Agence nationale de la recherche (ANR), la Caisse des dépôts et consignations (CDC), l'Agence de l'environnement et de la maîtrise de l'énergie (Ademe) et Bpifrance.

Les conditions de gestion et d'utilisation des fonds du PIA font l'objet, pour chaque action engagée et préalablement à tout versement, d'une convention conclue entre l'État et l'opérateur désigné, qui comprend nécessairement :

- les objectifs à atteindre et les indicateurs retenus pour mesurer les résultats obtenus ;

- les modalités d'instruction des dossiers et les « dispositions prises pour assurer la transparence du processus de sélection » ;

- les modalités d'utilisation des fonds et les conditions de contrôle et, le cas échéant, de décision en dernier ressort par l'État ;

- les modalités de suivi et d'évaluation de la rentabilité des projets d'investissement présentés, avec les conditions d'organisation, le cas échéant, d'un intéressement pour l'État ;

- l'organisation comptable, les modalités de suivi comptable et d'information préalable de l'État ;

- les conditions de placement des fonds en vue de la production d'intérêts.

Ces conventions ne pouvaient initialement être conclues pour une durée supérieure à quinze ans . Néanmoins, l'article 233 de la loi de finances pour 2021 29 ( * ) a autorisé, à titre exceptionnel, la prolongation pour cinq ans de la durée des conventions entre l'État et les organismes gestionnaires des fonds des trois premiers programmes d'investissements d'avenir.

Les fonds confiés par l'État aux opérateurs sont obligatoirement déposés chez un comptable du Trésor , y compris ceux qui sont gérés par la Caisse des dépôts et consignations et ceux qui sont attribués par l'Agence nationale de la recherche à certains de ses bénéficiaires.

B. UN SUIVI OPÉRÉ PAR LE COMITÉ DE SURVEILLANCE DES INVESTISSEMENTS D'AVENIR ET LE SECRÉTARIAT GÉNÉRAL POUR L'INVESTISSEMENT

L'article 8 de la première loi de finances rectificative pour 2010 a également prévu la création d'un Comité de surveillance des investissements d'avenir . Ce dernier comprend quatre députés, quatre sénateurs et huit personnalités qualifiées, issues de la société civile, nommées par arrêté du Premier ministre pour une durée de deux ans renouvelable.

Le Comité de surveillance est notamment chargé d'évaluer le programme d'investissements et de « dresser un bilan annuel de son exécution », qui est remis au Premier ministre et aux deux assemblées parlementaires.

Il s'appuie sur les informations transmises par le Secrétariat général pour l'investissement (SGPI) , organe spécifiquement institué pour mettre en oeuvre ces investissements d'avenir. Ainsi, en vertu du décret n° 2010-80 du 22 janvier 2010, le Secrétariat général pour l'investissement « veille sous l'autorité du Premier ministre, à la cohérence de la politique d'investissement de l'État ».

Ainsi, selon l'article 1 er du décret précité, le secrétaire :

- prépare les décisions du Gouvernement relatives aux contrats passés entre l'État et les organismes chargés de la gestion des fonds consacrés aux investissements d'avenir ;

- coordonne la préparation des cahiers des charges accompagnant les appels à projets et vérifie leur cohérence avec l'action du Gouvernement en matière d'investissements d'avenir et de réforme des politiques publiques ;

- coordonne l'instruction des projets d'investissement et formule des avis et propositions ;

- veille à l'évaluation, a priori et a posteriori , des investissements, et notamment de leur rentabilité ;

- dresse un bilan annuel de l'exécution du programme.

L'article 233 de la loi de finances pour 2021 30 ( * ) a étendu les missions du Comité de surveillance des investissements d'avenir . Ce dernier est désormais également chargé de conseiller le Gouvernement sur les priorités d'investissement du programme.

Sa composition a par ailleurs été modifiée par le décret du 7 janvier 2021 31 ( * ) ; le Comité de surveillance comprend désormais dix personnalités qualifiées nommées par arrêté du Premier ministre pour une durée de deux ans renouvelable.

C. UN CONTRÔLE DE L'UTILISATION DES CRÉDITS DÉVOLU AU PARLEMENT

Le Parlement contrôle l'exécution des programmes d'investissements d'avenir à partir des documents annexés annuellement au projet de loi de finances .

Le Gouvernement doit en premier lieu indiquer, au sein du rapport économique, social et financier (RESF), les conséquences sur les finances publiques des investissements financés par les crédits ouverts.

Il doit également transmettre à la représentation nationale une annexe budgétaire relative à la mise en oeuvre des investissements d'avenir . Correspondant à un « jaune budgétaire », cette dernière présente pour chaque mission :

- les investissements prévus et en cours de réalisation, en justifiant le choix des projets et en présentant l'état d'avancement des investissements ;

- les montants dépensés , les moyens financiers prévus pour les années à venir, les modalités de financement mises en oeuvre et, le cas échéant, les modifications apportées à la répartition initiale des fonds ;

- les cofinancements publics et privés attendus et obtenus ;

- les objectifs poursuivis et les résultats attendus et obtenus, avec la justification des indicateurs utilisés à cet effet ;

- les retours sur investissements attendus et obtenus, y compris également les méthodes d'évaluation utilisées ;

- le rôle des opérateurs , les résultats du contrôle par l'État de la qualité de leur gestion ainsi que le contenu et la mise en oeuvre des conventions.

L'article 134 de la loi de finances initiale pour 2017 32 ( * ) a ajouté à cette liste la présentation des abondements réellement opérés pour chaque programme, comparés aux prévisions initialement établies dans la convention entre l'État et l'opérateur, ainsi que « le financement effectif de la contribution au développement durable » pour chaque mission concernée.

D. LA TRANSMISSION PÉRIODIQUE D'INFORMATIONS SUPPLÉMENTAIRES AUX COMMISSIONS DES FINANCES

Les commissions des finances, ainsi que les autres commissions compétences des deux assemblées sont également destinataires des projets de conventions , en amont de leur signature entre l'État et les opérateurs, ainsi que leurs éventuels avenants ( B du II de l'article 8 précité ).

En vertu de l'article 134 de la loi de finances initiale pour 2017 33 ( * ) , ces conventions doivent notamment préciser le « rythme prévisionnel d'abondement des fonds des programmes de la mission "Investissements d'avenir" [...] » afin d'améliorer l'information dont dispose le Parlement.

Les commissions sont également informées des projets de redéploiements de crédits qui modifient la répartition initiale des fonds entre les différentes actions des programmes, avant d'être approuvés par le Premier ministre ( III de l'article 8 précité ). À la réception de ces documents, les commissions ont la possibilité d'adresser au Premier ministre « toutes observations qui leur paraissent utiles ».

En parallèle, le Secrétariat général pour l'investissement transmet trimestriellement à ces commissions un bilan des financements des PIA , en présentant à la fois les engagements et les décaissements, par nature de financement, par opérateur et par action, ainsi que le taux de cofinancement.

Enfin, les commissions concernées sont informées chaque trimestre de la situation et les mouvements des comptes au trésor sur lesquels sont déposés les fonds des organismes gestionnaires ( III de l'article 8 précité ).

L'article 233 de la loi de finances pour 2021 34 ( * ) a par ailleurs prévu un renforcement des obligations d'information à destination du Parlement, avec la transmission annuelle aux commissions des finances ainsi qu'aux autres commissions compétentes de l'Assemblée nationale et du Sénat d'une liste récapitulative des conventions et avenants signés entre l'État et les organismes gestionnaires et publiés au Journal officiel .

E. LA FORMALISATION, EN LOI DE FINANCES POUR 2021, D'UNE DOCTRINE D'INVESTISSEMENT POUR LES PROGRAMMES D'INVESTISSEMENT D'AVENIR

L'article 233 précité de la loi de finances pour 2021 a énoncé une nouvelle doctrine d'investissement pour les programmes d'investissements d'avenir, formalisée en cinq points.

1. Des investissements réservés aux financements innovants

Le premier point de la doctrine se réfère à la nature des projets financés. Ces derniers doivent être innovants et destinés à poursuivre un des trois objectifs suivants :

- augmenter le potentiel de croissance de l'économie ;

- accélérer la transition écologique ;

- augmenter la résilience de l'organisation socio-économique du pays.

2. Une sélection transparente des projets financés

La doctrine s'attache également à préciser le mode de sélection des projets soutenus par les crédits des PIA. Ces derniers doivent être retenus au terme de procédures « ouvertes et objectives, favorisant la concurrence ».

Cette exigence se traduit par la publication des critères de sélection et l'évaluation systématique des projets , dans leur potentiel comme dans leurs risques, par « des experts indépendants ou des jurys comprenant le cas échéant des personnalités étrangères ».

Parmi les critères appréciés figurent notamment la capacité d'entraînement des projets , qui doivent contribuer à structurer la coopération entre acteurs tout au long du continuum enseignement-recherche-innovation.

Enfin, les processus de sélection et de suivi des projets font l'objet d'un examen périodique destiné à accroître leur efficacité.

3. La recherche d'un retour sur investissement

Les programmes d'investissements d'avenir se distinguent des autres types d'investissement public en ce que les projets sélectionnés doivent présenter un retour sur investissement , financier ou extrafinancier .

Concrètement, cette exigence implique :

- de privilégier la constitution d'actifs financiers (matériels ou incorporels) ;

- d'exiger un engagement à long terme des porteurs de projets , lorsque la constitution d'actifs tangibles n'est pas envisageable, de manière à garantir la pérennité des projets ;

- de réserver les subventions et avances remboursables à la phase la plus amont de l'innovation , afin d'obtenir un retour financier en cas de succès.

Il est également précisé dans les documents budgétaires que le retour sur investissement peut prendre la forme d'une externalité positive bénéficiant à l'ensemble de la société .

4. L'obligation de cofinancer les projets

Les projets doivent être cofinancés . L'origine de ces cofinancements peut être privée, publique ou européenne.

5. La publicité des décisions d'investissement

Le choix des investissements doit être fait en toute transparence et ainsi, les décisions d'investissement ainsi que les éléments ayant contribué à leur sélection sont rendues publiques , « dans le respect des dispositions relatives au secret des affaires ».

II. LE DISPOSITIF ADOPTÉ À L'ASSEMBLÉE NATIONALE : UNE UNIFICATION DES RÈGLES DE GOUVERNANCE ET DE GESTION DES FONDS APPLICABLES AUX PROGRAMMES D'INVESTISSEMENTS D'AVENIR ET AU PLAN FRANCE 2030

À l'initiative du Gouvernement, et avec un avis favorable de la commission des finances, l'Assemblée nationale a adopté un amendement tendant à modifier le nom de la mission « Investissements d'avenir », qui s'intitulera désormais « Investir pour la France de 2030 », ainsi qu'un amendement destiné à unifier les programmes d'investissements d'avenir et le plan France 2030 sous une doctrine et une gouvernance partagées.

À l'initiative de Mme Dalloz, et avec un double avis favorable de la commission des finances et du Gouvernement, l'Assemblée nationale a également adopté deux sous-amendements de coordination.

A. UNE DOCTRINE D'INVESTISSEMENT ÉTENDUE AU PLAN FRANCE 2030 ET SENSIBLEMENT MODIFIÉE

1. Une doctrine d'investissement étendue au plan France 2030

Le I du présent article modifie le B du I de l'article 8 de la loi de finances rectificative pour 2010, qui définit la doctrine d'investissement pour les programmes d'investissement d'avenir.

Ainsi, le 1 du I du présent article prévoit que cette doctrine ne s'applique plus uniquement au « programme d'investissements d'avenir » mais aux « programmes mentionnés au A du I », c'est-à-dire, en pratique aux programmes d'investissement d'avenir 1 et 2, ainsi qu'aux « fonds abondés par les programmes de la mission « Investissements d'avenir ».

Dans la mesure où les crédits du plan France 2030 sont désormais inscrits sur la mission « Investissements d'avenir » , le 1 du I du présent article revient à étendre la doctrine d'investissement des PIA aux fonds du plan France 2030 .

2. Des investissements étendus aux projets de développement et de transformation de la base industrielle du pays

Le 2 du I du présent article complète le premier point de la doctrine, relatif à la nature des projets financés, en prévoyant que les programmes pourront également « financer des projets de développement et de transformation de la base industrielle du pays ».

Le présent article élargit ainsi considérablement le champ des actions éligibles à un financement en provenance de la mission « Investissements d'avenir » , initialement limité aux seuls projets innovants , pour inclure des projets situés plus en aval de la chaîne de production - sans que ces derniers présentent nécessairement un caractère innovant.

Il résulte également de cette disposition que les financements octroyés dans le cadre de France 2030 devront se conformer aux autres points de la doctrine d'investissement - à savoir une sélection transparente des projets, la recherche d'un retour sur investissement, l'obligation de co-financer les projets et la publicité des décisions d'investissements.

B. UNE EXTENSION AU PLAN FRANCE 2030 DU RÉGIME DE REDÉPLOIEMENT DES CRÉDITS DES PROGRAMMES D'INVESTISSEMENTS D'AVENIR

Le III du présent article étend au plan France 2030 les modalités de redéploiement des crédits entre les différentes actions , qui comprennent une information préalable des commissions chargées des finances et des autres commissions compétentes de l'Assemblée nationale et du Sénat, ces dernières pouvant adresser des observations au Premier ministre, qui approuve in fine le redéploiement.

C. LE RENFORCEMENT DE L'ÉVALUATION DE L'EMPLOI DES FONDS POUR L'ENSEMBLE DES PROGRAMMES

Le II du présent article modifie le A du II de l'article 8 de la loi de finances rectificative, qui détermine le contenu des conventions de gestion et d'utilisation de fonds conclus entre l'État et chacun des organismes gestionnaires des programmes d'investissements d'avenir.

Alors que ces dernières se bornaient jusqu'à présent à fixer « les modalités du suivi et de l'évaluation de la rentabilité des projets d'investissement financés », elles devront désormais obligatoirement prévoir un dispositif renforcé d'évaluation, comprenant une évaluation « a priori, en cours de déploiement et a posteriori » des actions financées. Il sera ainsi possible de renforcer le pilotage des moyens sur la base d'une analyse de la performance en cours d'exécution.

En pratique, les documents budgétaires précisent qu'une quinzaine d'indicateurs de performance seront définis pour chacune des stratégies d'accélération du PIA 4 , dans le but de mesurer les résultats et les impacts des investissements de l'État.

À ces indicateurs de performance s'ajouteraient également :

- des indicateurs environnementaux ;

- un indicateur sur la part des soutiens apportés à des acteurs émergents .

Le déploiement de ces indicateurs ira de pair avec la mise en place de systèmes de collectes de données, permettant de nourrir un exercice annuel de revue des stratégies , dont la première édition devrait avoir lieu en juin 2022.

III. LA POSITION DE LA COMMISSION DES FINANCES : UNE BUDGÉTISATION COHÉRENTE MAIS MALHEUREUSEMENT PEU LISIBLE POUR LE PLAN FRANCE 2030, LAISSANT PERSISTER DE NOMBREUSES INCONNUES

A. UN AMENDEMENT DE CRÉDITS OUVRANT L'INTÉGRALITÉ DES AUTORISATIONS D'ENGAGEMENT DU PLAN FRANCE 2030 SUR LA MISSION « INVESTISSEMENTS D'AVENIR »

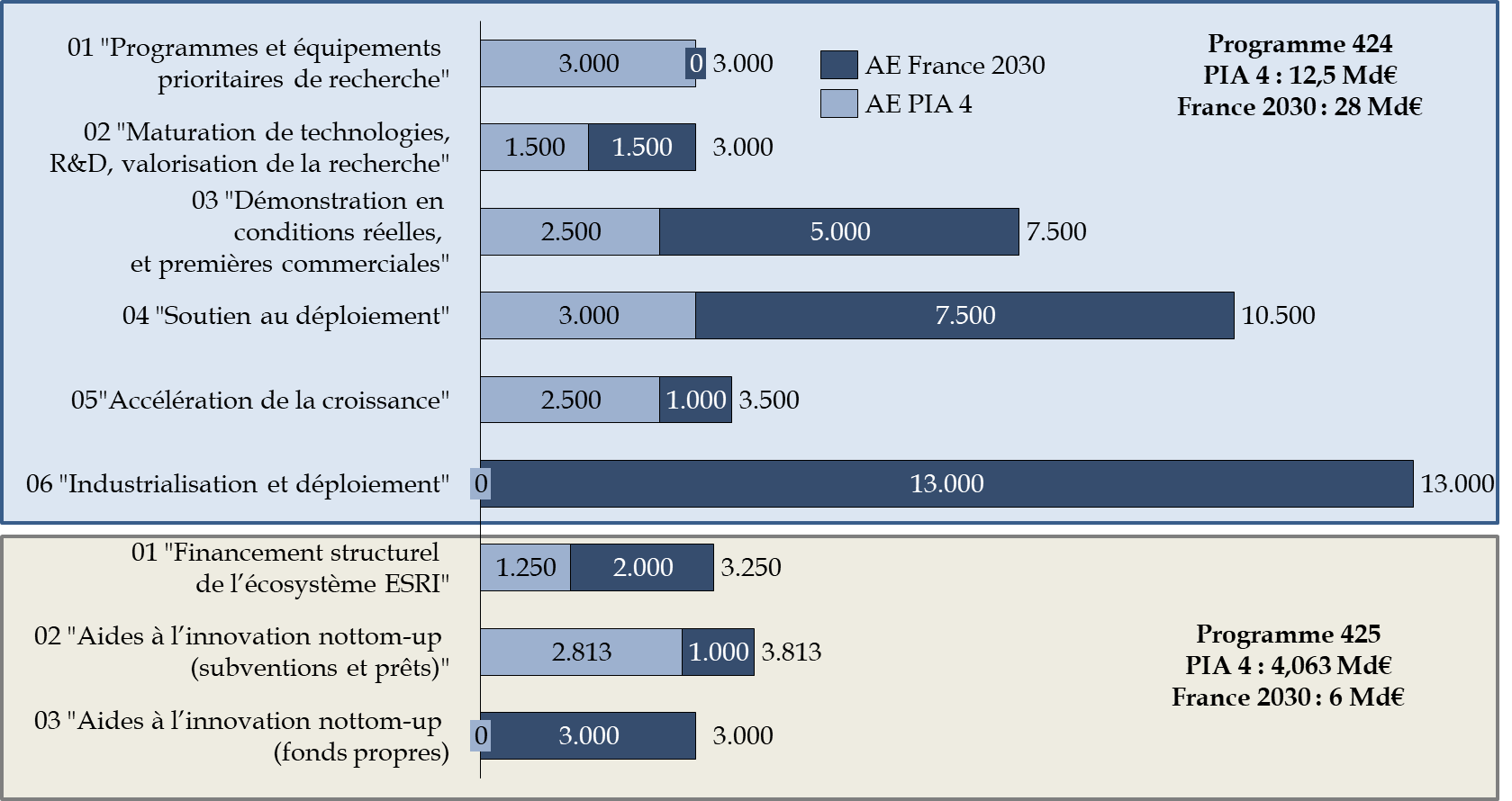

1. Un abondement de 34 milliards d'euros en AE et 3,5 milliards d'euros en CP au sein des programmes 424 et 425 du PIA 4

Les trois amendements présentés prévoient l'ouverture de 34 milliards d'euros d'AE et 3,5 milliards d'euros de CP sur la mission « Investissements d'avenir » , dont 28 milliards d'euros en AE et 2,58 milliards d'euros en CP au profit du programmes 424 « Financement des investissements stratégiques » et 6 milliards d'euros en AE et 0,92 milliard d'euros en CP sur le programme 425 « Financement structurel des écosystèmes d'innovation » du PIA 4.

Répartition des AE par programmes et actions

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

Ainsi, la mission « Investissements d'avenir » verra ses AE progresser de 170 % , pour atteindre 56 milliards d'euros - soit un montant comparable à la somme des trois premiers programmes d'investissements d'avenir.

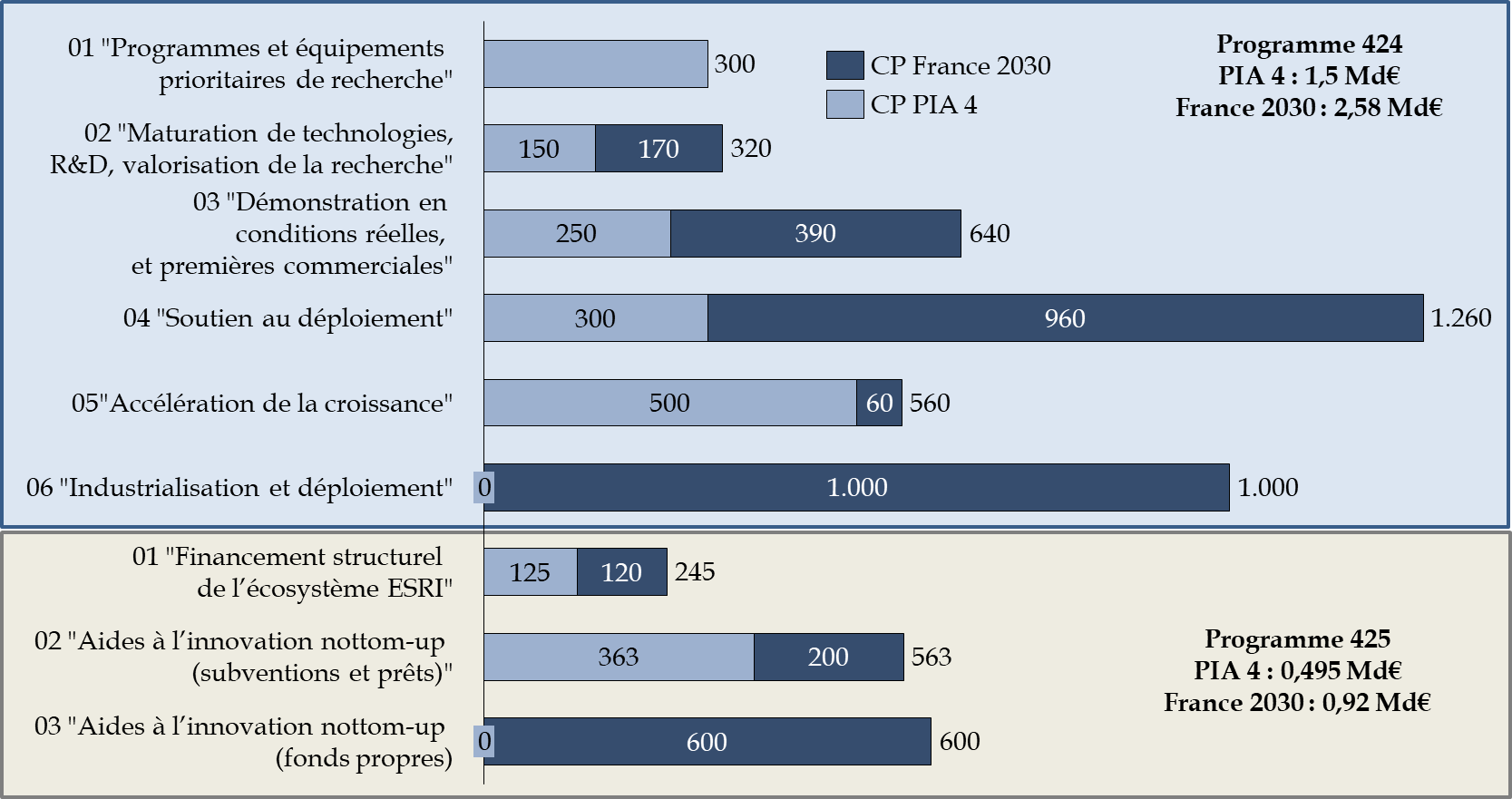

Répartition des CP pour 2022 par programmes et actions

(en millions d'euros)

Source : commission des finances, à partir des documents budgétaires

En 2022, le rattachement de France 2030 à la mission « Investissements d'avenir » se traduirait par un abondement de 3,5 milliards d'euros de CP, pour un total de 5,495 milliards d'euros (+ 175 %) .

S'agissant du programme 424, les dotations supplémentaires allouées, qui concernent 4 des 5 actions préexistant à l'annonce du plan France 2030, ont vocation à « compléter, amplifier et accélérer » les stratégies nationales d'ores et déjà initiées - dans les domaines notamment de l'hydrogène décarboné, des biothérapies et de la bioproduction de thérapies innovantes. Il est également indiqué que de nouvelles priorités seront financées, comme la robotique industrielle, le nouvel espace ou l'exploration des grands fonds marins.

Par ailleurs, une action 06 « Industrialisation et déploiement », dotée de 13 milliards d'euros en AE et 1 milliard d'euros de CP en 2022 , sera créée, afin de soutenir l'industrialisation et le déploiement des projets stratégiques plus « aval » que ceux qui sont actuellement financés. Dans le détail, cette action aurait vocation à soutenir plus particulièrement « la décarbonation de l'industrie, le développement de véhicules connectés zéro émission, les puces électroniques, les contenus culturels et le renouvellement forestier ».

Pour ce qui est du programme 425, les documents budgétaires avancent que les crédits de France 2030 seront mis en oeuvre dans le cadre de dispositifs éprouvés du PIA 4, c'est-à-dire :

- le financement des écosystèmes d'enseignement, de recherche et de valorisation (action 01, + 120 millions d'euros en CP) ;

- les nouveaux appels à projets simplifiés dans le cadre des aides aux entreprises innovantes (action 02, + 200 millions d'euros en CP).

Il est par ailleurs prévu de créer une action 03 « Aides à l'innovation bottom-up (fonds propres) », dotée de 3 milliards d'euros en AE et 600 millions d'euros de CP en 2022 , afin de soutenir la croissance de start-ups et d'apporter un financement en fonds propres aux projets d'accélération des implantations de ces dernières.

À l'avenir, les aides aux entreprises innovantes seront ainsi distinguées selon la forme qu'elles prennent : les subventions et prêts seront financés par l'action 02, et les interventions en fonds propres par l'action 03.

2. Une ventilation des crédits destinée à déployer toutes les priorités dès 2022

Les 34 milliards d'euros d'AE ouverts en 2022 se décomposent en dix priorités stratégiques , qui représentent 18,9 milliards d'euros en AE et 1,925 milliard d'euros en CP pour 2022, et quatre « conditions indispensables à leur réalisation » , dotées de 15,1 milliards d'euros en AE et 1,575 milliard d'euros en CP, dont la ventilation est présentée dans le tableau ci-après .

Ventilation des crédits par stratégie et conditions de réalisation

(en millions d'euros)

|

AE 2022 |

CP 2022 |

|

|

Faire émerger en France d'ici 2030 des réacteurs nucléaires de petite taille, innovants et avec une meilleure gestion des déchets |

1 000 |

100 |

|

Devenir le leader de l'hydrogène vert en 2030 |

2 300 |

340 |

|

Décarboner notre industrie |

5 000 |

50 |

|

Produire en France, à l'horizon 2030, près de 2 millions de véhicules électriques et hybrides |

2 500 |

270 |

|

Produire en France, à l'horizon 2030, le premier avion bas-carbone |

1 200 |

150 |

|

Innover pour une alimentation saine, durable et traçable |

1 500 |

205 |

|

Produire en France au moins 20 bio-médicaments, notamment contre les cancers, les maladies chroniques dont celles liées à l'âge et créer les dispositifs médicaux de demain |

3 000 |

440 |

|

Placer la France à nouveau en tête de la production des contenus culturels et créatifs |

600 |

265 |

|

Prendre tout notre part à la nouvelle aventure spatiale |

1 500 |

65 |

|

Investir le champ des fonds marins |

300 |

40 |

|

Total « Priorités stratégiques » |

18 900 |

1 925 |

|

Sécuriser l'accès aux matières premières |

2 000 |

125 |

|

Sécuriser l'accès aux composants stratégiques, notamment électronique, robotique et machines intelligentes |

5 500 |

260 |

|

Développer les talents en construisant les formations de demain |

2 500 |

350 |

|

Capital-Innovation de rupture, start-ups industrielles et accélération de la croissance |

5 100 |

840 |

|

Total « Conditions de réalisation et socle industriel, technologique, humain et capital » |

15 100 |

1 575 |

Source : commission des finances, à partir des documents budgétaires

Les documents budgétaires précisent également la répartition des crédits par action budgétaire, donc par outil d'intervention, pour chaque stratégie. Cet effort est d'autant plus appréciable que, s'agissant des stratégies d'accélération du PIA 4 lancées il y a un an, cette ventilation est encore inconnue à ce jour .

Ventilation des AE par axes stratégiques de France 2030

(en milliards d'euros)

|

Programme 424 |

Programme 425 |

|||||||||||

|

Grands axes |

Objectif |

France 2030 |

424.2 |

424.3 |

424.4 |

424.5 |

425.6 |

425.1 |

425.2 |

425.3 |

||

|

Dix objectifs de France 2030 |

Réacteurs nucléaires de petite taille |

AE |

1 |

1 |

||||||||

|

CP |

0,1 |

0,1 |

||||||||||

|

Hydrogène vert |

AE |

2,3 |

0,4 |

1,2 |

0,7 |

|||||||

|

CP |

0,34 |

0,02 |

0,02 |

0,2 |

||||||||

|

Décarboner notre industrie |

AE |

5 |

5 |

|||||||||

|

CP |

0,05 |

0,05 |

||||||||||

|

Avion bas-carbone |

AE |

1,2 |

1,2 |

|||||||||

|

CP |

0,15 |

0,15 |

||||||||||

|

Véhicules électriques et hybrides |

AE |

2,5 |

1 |

1,6 |

||||||||

|

CP |

0,27 |

0,05 |

0,22 |

|||||||||

|

Alimentation saine, durable et traçable |

AE |

1,5 |

1 |

0,5 |

||||||||

|

CP |

0,205 |

0,145 |

0,06 |

|||||||||

|

Biomédicaments |

AE |

3 |

0,15 |

0,25 |

0,95 |

0,6 |

1 |

|||||

|

CP |

0,44 |

0,02 |

0,03 |

0,28 |

0,03 |

0,08 |

||||||

|

Contenus culturels et créatifs |

AE |

0,6 |

0,2 |

0,1 |

0,3 |

|||||||

|

CP |

0,265 |

0,005 |

0,01 |

0,25 |

||||||||

|

Aventure spatiale |

AE |

1,5 |

0,9 |

0,65 |

||||||||

|

CP |

0,065 |

0,04 |

0,025 |

|||||||||

|

Fonds marin |

AE |

0,3 |

0,1 |

0,1 |

0,1 |

|||||||

|

CP |

0,04 |

0,01 |

0,03 |

|||||||||

|

Conditions de réalisation |

Accès aux matières premières |

AE |

2 |

0,25 |

0,5 |

0,5 |

0,7 |

|||||

|

CP |

0,125 |

0,01 |

0,03 |

0,085 |

||||||||

|

Composants stratégiques |

AE |

5,5 |

0,25 |

0,7 |

0,5 |

4,1 |

||||||

|

CP |

0,26 |

0,04 |

0,055 |

0,165 |

||||||||

|

Talents et formations |

AE |

2,5 |

2,5 |

|||||||||

|

CP |

0,35 |

0,35 |

||||||||||

|

Capital-Innovation de rupture |

AE |

5,1 |

1 |

1 |

3 |

|||||||

|

CP |

0,84 |

0,04 |

0,2 |

0,6 |

||||||||

|

Total |

AE |

34 |

1,5 |

5 |

7,5 |

1 |

13 |

2 |

1 |

3 |

||

|

CP |

3,5 |

0,17 |

0,39 |

0,96 |

0,06 |

1 |

0,12 |

0,2 |

0,6 |

|||

Source : commission des finances, à partir des documents budgétaires

La budgétisation opérée prévoit ainsi que la quasi-intégralité 35 ( * ) des AE ouvertes soient couvertes par des CP en 2022 , de manière à assurer un déploiement rapide des priorités stratégiques .

B. LE RATTACHEMENT DU PLAN FRANCE 2030 À LA MISSION « INVESTISSEMENTS D'AVENIR » : UN CHOIX COMPRÉHENSIBLE, AUX CONSÉQUENCES NÉANMOINS TRÈS PROBLÉMATIQUES

1. Un choix cohérent, présentant des avantages indéniables en termes de déploiement et de gestion

Le PIA 4 et le plan France 2030 présentent des convergences incontestables, puisque parmi les 10 priorités stratégiques autour desquelles s'est construit France 2030, seules les thématiques « espace » et « fonds marins » ne sont à ce jour pas couvertes par une ou plusieurs des stratégies d'accélération élaborées dans le cadre du PIA 4 .

De la même manière, les « conditions indispensables à la réalisation » de ces priorités reprennent très largement des stratégies d'accélération existantes - à l'exception de l'axe « investir y compris en capital pour aider nos innovations à émerger et s'industrialiser et aider nos start-ups à accélérer leur croissance », comme le montre le tableau ci-après.

Stratégies d'accélération du PIA 4 et priorités stratégiques de France 2030

|

Stratégies d'accélération du PIA 4 |

Priorités stratégiques de France 2030 |

|

Hydrogène décarboné |

Devenir le leader de l'hydrogène vert en 2030 |

|

Biothérapies et bioproduction de thérapies innovantes |

Produire en France au moins 20 bio-médicaments, notamment contre les cancers, les maladies chroniques dont celles liées à l'âge et créer les dispositifs médicaux de demain |

|

Santé numérique |

|

|

• Maladies infectieuses émergentes - menaces nucléaires, radiologiques et chimiques |

|

|

• Décarbonation de l'industrie |

Décarboner notre industrie |

|

Industries culturelles et créatives françaises |

Placer la France à nouveau en tête de la production des contenus culturels et créatifs |

|

Produits biosourcés - carburants durables |

Produire en France, à l'horizon 2030, le premier avion bas-carbone |

|

Technologies avancées pour les systèmes énergétiques |

Faire émerger en France d'ici 2030 des réacteurs nucléaires de petite taille, innovants et avec une meilleure gestion des déchets |

|

Alimentation durable et favorable à la santé |

Innover pour une alimentation saine, durable et traçable |

|

Systèmes agricoles durables et équipements agricoles contribuant à la transition écologique |

|

|

• Digitalisation et décarbonation des mobilités |

Produire en France, à l'horizon 2030, près de 2 millions de véhicules électriques et hybrides |

|

Prendre toute notre part à la nouvelle aventure spatiale |

|

|

Investir le champ des fonds marins |

|

|

Stratégies d'accélération du PIA 4 |

Conditions indispensables à la réalisation des 10 priorités stratégiques |

|

Technologies quantiques |

Développer des solutions nationales en matière de logiciels, dans les domaines de l'intelligence artificielle, de la cybersécurité, du cloud et du calcul quantique |

|

5G et futures technologies de télécommunication |

|

|

• Cybersécurité |

|

|

• Cloud |

|

|

• Enseignement et numérique |

Développer les talents en construisant les formations de demain |

|

Recyclage et réincorporation de matériaux recyclés |

Sécuriser, autant que possible, l'accès aux matériaux (métaux, plastiques, bois,...) ainsi qu'aux composants stratégiques, notamment électronique, robotique et machines intelligentes |

|

Investir y compris en capital pour aider nos innovations à émerger et s'industrialiser et aider nos start-ups à accélérer leur croissance |

Source : commission des finances, à partir des documents budgétaires

Étant donné le caractère très redondant de ces deux plans d'investissement et leur relative concomitance - puisqu'ils sont in fine lancés à une année d'intervalle seulement, la question de leur articulation revêt une importance cruciale .

Dans ce contexte, le choix de rattacher le plan France 2030 à la mission « Investissements d'avenir », donc de définir une seule institution pilote pour l'ensemble, à savoir le Secrétariat général pour l'investissement, semble relativement logique ; il eut été pour le moins inefficace de confier à deux entités distinctes le soin de procéder à des investissements similaires et simultanée . Ainsi, l'architecture choisie est de nature à faciliter le suivi et la coordination de la gestion, de l'allocation et du pilotage des fonds .

L'inscription des crédits des deux plans d'investissement au sein des mêmes programmes budgétaires présente également l'intérêt d'assurer une certaine porosité entre ces derniers ; il sera notamment plus aisé de procéder à des redéploiements de crédits pour tenir compte des évolutions dans les priorités au fil des années, ou mettre un terme au financement d'actions non-efficientes.

Par ailleurs, le premier semestre 2021 a été consacré à l'adoption du cadre juridique applicable au PIA 4, avec notamment l'élaboration puis la signature de toutes les conventions État-opérateurs nécessaires à l'engagement de fonds pour chaque action budgétaire - la consommation des crédits de paiement inscrits au titre de la mission correspondant à leur versement sur les comptes détenus par les opérateurs.

L'inscription des crédits France 2030 au sein de la mission « Investissements d'avenir » a ainsi vocation à en faciliter le déploiement, en s'appuyant sur l'architecture budgétaire et contractuelle existante . En pratique, les crédits inscrits sur les actions qui préexistaient au plan France 2030 pourront être immédiatement engagés et consommés ; en parallèle, les conventions nécessaires à l'exécution des deux actions créées pourront être rapidement signées, eu égard notamment à l'expérience acquise grâce aux conventions déjà publiées.

Enfin, la gestion centralisée de ces crédits a vocation à renforcer l'évaluation des investissements stratégiques (voir infra ).

2. Une budgétisation néanmoins peu lisible, laissant augurer d'un suivi laborieux de l'emploi des crédits

Le rapporteur spécial note cependant avec regret que la ventilation des crédits demeure très indicative ; à cet égard, l'extension au plan France 2030 du régime de redéploiement des crédits applicable à la mission « Investissements d'avenir » est très révélatrice. De surcroît, l'exposé des motifs précise explicitement que cette programmation correspond « à une première ébauche de répartition des crédits , en fonction de la nature des actions envisagées pour atteindre les objectifs de France 2030 ».

En réalité, la déclinaison opérationnelle des objectifs stratégiques de France 2030 n'en est encore qu'à ses prémices et, en tout état de cause, a vocation à se faire « au fil de l'eau », à l'instar des stratégies d'accélération du PIA 4.

Dans ces conditions, force est de constater que la représentation nationale est invitée à signer un chèque en blanc en faveur du Gouvernement . Cela est d'autant plus vrai qu'étant donné les nombreux mouvements de crédits en cours de gestion qui caractérisent les PIA, tout laisse à penser que la répartition des AE et des CP entre les différentes actions et les principaux objectifs stratégiques aura fortement évolué d'ici l'année prochaine.

La budgétisation opérée risque donc d'aggraver le déficit de lisibilité dont souffre la mission « Investissements d'avenir » . Désormais, trois programmes distincts cohabiteront au sein de cette mission : le PIA 3, qui amorce désormais sa dernière ligne droite, le PIA 4, lancé il y a tout juste un an, et le plan France 2030.

Le PIA 3 étant constitué de trois programmes budgétaires distincts, il demeurera possible d'isoler les crédits afférents et de réaliser un suivi ad hoc . Tel ne sera cependant pas le cas pour le PIA 4 et le plan France Relance, dont les crédits seront fondus au sein des mêmes programmes et actions budgétaires . Dès lors, le rapporteur s'interroge sur les conditions dans lesquelles il sera possible, pour le Parlement, de suivre et contrôler les moyens alloués à chacun des deux programmes.

En pratique, rien ne garantit qu'à l'avenir les documents budgétaires précisent pour chaque action la part qui revient au PIA 4 et celle qui correspond à France 2030. Au demeurant, quand bien même cette répartition serait indiquée, il demeurera très complexe d'évaluer l'avancement concomitant de ces deux programmes, abondés par les mêmes lignes budgétaires .

Pour le rapporteur spécial, le lancement, à seulement un an d'intervalle, de deux plans stratégiques portant sur des thématiques similaires témoigne d'une absence totale d'anticipation à la tête de l'État, voire d'une improvisation très préoccupante .

De deux choses l'une : si ces deux programmes ont vocation, à terme, à ne former qu'un seul et unique plan d'investissement, il eut été préférable de prévoir une refonte du PIA 4, associée à un abondement de crédits, sans conserver le label « France 2030 ». À l'inverse, si le PIA 4 et France 2030 sont destinés à conserver une identité distincte, rendant nécessaire un suivi différencié des moyens budgétaires alloués, il eut été plus cohérent de doter chaque plan de programmes budgétaires clairement identifiés.

3. Un abondement réalisé au cours de la discussion budgétaire : un procédé très contestable et faisant peu de cas de l'autorisation parlementaire

Pour le rapporteur spécial, la budgétisation opérée est d'autant plus contestable que ces ouvertures de crédits significatives - qui auront pour conséquence de doubler le budget de la mission « Investissements d'avenir » - sont demandées par voie d'amendement, après l'examen des crédits de la mission en commission, et à seulement quelques jours de la séance publique.

Ce procédé, qui restreint considérablement la capacité de la représentation nationale à analyser et débattre des ouvertures de crédits demandées, déroge gravement aux grands principes budgétaires - notamment d'unité et de sincérité - et fait bien peu de cas de l'autorisation parlementaire .

Il n'est pas acceptable qu'une telle évolution - le nombre d'AE alloués à la mission va être multiplié par trois - ne soit pas justifiée dans les documents budgétaires, et se concrétise par le dépôt d'un simple amendement de crédits au cours de la discussion .

C. UNE ÉVOLUTION CONTESTABLE DE LA DOCTRINE D'INVESTISSEMENT DES PIA

Tandis que les investissements d'avenir sont destinés à stimuler les innovations sur toute la chaîne valeur , France 2030 se concentre davantage sur des opérations plus « aval », comme l'émergence de nouveaux acteurs, le déploiement et l'industrialisation . En pratique, une partie des crédits de France 2030 aura donc vocation à abonder l'enveloppe dédiée aux projets importants d'intérêt européen commun (PIIEC) existants sur l'hydrogène décarboné, l'électronique ou la santé.

La doctrine d'investissement du PIA prévoyant explicitant que les investissements sont réservés aux projets « innovants et destinés à augmenter le potentiel de croissance de l'économie, accélérer la transition écologique et augmenter la résilience de l'organisation socio-économique du pays », force est de constater qu'au regard de leur caractère peu innovant , certaines des interventions envisagées dans le cadre de France 2030 ne pouvaient, en l'état, être réalisées dans le cadre des PIA .

Le présent article fait donc évoluer la doctrine d'investissement des PIA, afin qu'elle englobe également la démarche qui préside à France 2030, en autorisant le financement de « projets de développement et de transformation de la base industrielle du pays ». Ce faisant, elle étend considérablement le champ des projets éligibles à un financement au titre de la mission « Investissements d'avenir ».

Pour le rapporteur spécial, il est regrettable que le rattachement de France 2030 aux PIA se traduise par une évolution de la doctrine d'investissements de ces derniers, alors que cette dernière a été élaborée et formellement validée par un vote du Parlement il y a tout juste un an .

D. LE RENFORCEMENT DE LA DÉMARCHE D'ÉVALUATION : UNE INFLEXION OPPORTUNE, A LA PORTÉE ENCORE INCERTAINE

Dans un rapport récent 36 ( * ) , la Cour des comptes a insisté sur la nécessité de renforcer la démarche d'évaluation, soulignant que « la principale faiblesse relevée tient au caractère tardif et encore limité de la démarche d'évaluation des actions financées alors même qu'elle était inscrite dès l'origine au coeur de ce qui devait faire l'originalité et la valeur ajoutée du PIA . [...] Plus de dix ans après le lancement du programme, l'évaluation reste partielle et inégale selon les actions et les opérateurs ».

À l'heure où l'État demande l'ouverture d'une enveloppe de 34 milliards d'euros, dans le cadre de France 2030, la mise en place de modalités d'évaluation dites « in itinere » , permettant un meilleur pilotage, en cours d'exécution, des moyens alloués aux différents projets financés, parait indispensable pour garantir l'efficience des dépenses .

Le rapporteur spécial note cependant que ni les indicateurs de performance, ni les systèmes de collecte des données n'ont à ce jour été élaborés ; dès lors, il y a fort à craindre que la première revue annuelle des stratégies, qui aura lieu dès juin 2022, présente un caractère relativement artificiel, dans la mesure où elle ne pourra s'appuyer sur des données étayées.

De manière générale, si la mise en place de nouvelles modalités d'évaluation constitue un prérequis indispensable à une meilleure allocation des fonds, l'efficacité de cette démarche dépendra étroitement de l'impact réel que ces éléments d'évaluation auront sur le pilotage des moyens financiers et les décisions d'investissement.

Pour ne pas rester un voeu pieu, la démarche d'évaluation doit donc permettre d'interroger, à intervalles réguliers, la pertinence des stratégies déployées.

E. LA PERSISTANCE DE GRANDES INCONNUES SUR LA GOUVERNANCE DU PLAN FRANCE 2030

Le rattachement de France 2030 à la mission « Investissements d'avenir » laisse augurer d'une gouvernance globale et unifiée de ces programmes d'investissements, au sein de laquelle le secrétariat général pour l'investissement aurait vocation à occuper une place centrale.

Le Président de la République a cependant indiqué que la gouvernance des investissements stratégiques de l'État avait vocation à être complètement rénovée au cours des prochains mois, sans donner plus de précisions. Partant, de nombreuses questions demeurent sans réponse à ce stade :

- le Parlement sera-t-il davantage associé à la fixation des priorités stratégiques d'investissement et à l'évaluation de la mise en oeuvre des programmes , comme s'y est engagé le Président de la République ? Quelle forme prendra cette participation accrue de la représentation nationale au pilotage des crédits de France 2030 ?

- quel sera le rôle exact dévolu aux « personnalités extérieures qualifiées » , sur lesquelles devrait en grande partie reposer la nouvelle gouvernance des programmes ? Sur quels critères ces dernières seront-elles recrutées ?

- dans quelle mesure la gouvernance du PIA 4 , qui vient tout juste d'être rénovée, a-t-elle également vocation à évoluer ? Quel est l'avenir du Conseil interministériel de l'innovation, ainsi que des différents comités stratégiques et exécutifs récemment créés ?

- quelles seront les missions dévolues au SGPI ? Son organisation sera-t-elle modifiée, pour correspondre davantage au modèle de « commando » mis en exergue par le Président de la République ?

Ces questions revêtent en réalité une importance cruciale : le succès ou l'échec de France 2030 dépendront étroitement, in fine , des choix qui auront été réalisés en matière de gouvernance . Il est donc éminemment regrettable que la représentation nationale soit invitée à se prononcer au sujet des crédits de France 2030 alors même que tout reste à construire dans ce domaine .

Décision de la commission : la commission des finances propose d'adopter cet article sans modification.

* 24 Loi n° 2010-237 du 9 mars 2010 de finances rectificative pour 2010.

* 25 Rapport au Président de la République, « Investir pour l'avenir, Priorités stratégiques d'investissement et emprunt national ».

* 26 Loi n° 2013-1278 du 29 décembre 2013 de finances pour 2014.

* 27 Article 134 de la loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.

* 28 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 29 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 30 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 31 Décret n° 2021-9 du 7 janvier 2021 modifiant le décret n° 2010-80 du 22 janvier 2010 relatif au secrétaire général pour l'investissement.

* 32 Loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.

* 33 Loi n° 2016-1917 du 29 décembre 2016 de finances pour 2017.

* 34 Loi n° 2020-1721 du 29 décembre 2020 de finances pour 2021.

* 35 Seules les priorités « Fonds marins », « Accès aux matières premières » et « Composants stratégiques » bénéficieront d'ouvertures uniquement en AE sur certaines actions.

* 36 Cour des comptes, 20 juillet 2021, « La mise en oeuvre du programme d'investissements d'avenir (2010 - 2020) ».