III. LE COMPTE D'AFFECTATION SPÉCIALE « AIDE À L'ACQUISITION DE VÉHICULES PROPRES » ACCOMPAGNERA EN 2019 LA TRÈS FORTE MONTÉE EN PUISSANCE DE LA PRIME À LA CONVERSION, AVEC L'OBJECTIF DE REMPLACER UN MILLION DE VÉHICULES POLLUANTS AU COURS DU QUINQUENNAT

Le dispositif incitatif du bonus-malus automobile , décidé en 2007 dans le cadre du Grenelle de l'environnement et renforcé par le Plan Automobile de 2012, se traduit actuellement par l'octroi d'aides à l'achat ou à la location de véhicules neufs émettant peu de CO 2 (« bonus ») ainsi qu'au retrait de véhicules qui émettent beaucoup de CO 2 (prime à la conversion) et par l'application d'une taxe additionnelle perçue sur le certificat d'immatriculation des véhicules les plus polluants (« malus »).

Le compte d'affectation spéciale (CAS) « Aide à l'acquisition de véhicules propres » , également connu sous le nom de « CAS bonus-malus », retrace en dépenses l'attribution des aides et en recettes le produit du « malus » .

Le CAS finance deux types d'aides :

- les « bonus », portés par le programme 791 « Contribution au financement de l'attribution d'aides à l'acquisition de véhicules propres » ;

- les primes à la conversion , retracées par le programme 792 « Contribution au financement de l'attribution d'aides au retrait de véhicules polluants » .

C'est le Fonds d'aide à l'acquisition de véhicules propres , dont la gestion est assurée par l'Agence de services et de paiement , qui est chargé du suivi des dossiers des demandes d'aides dont le financement repose sur les crédits du compte d'affectation spéciale et qui assure leur versement .

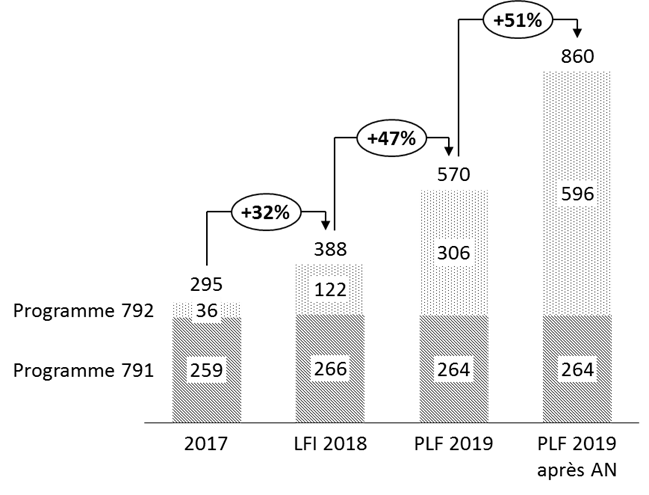

1. Des crédits en hausse de +121,6 % en 2019, en raison du succès de la prime à la conversion rénovée

Après leur examen par l'Assemblée nationale, les crédits du compte d'affectation spéciale atteindront 860 millions d'euros en 2019, soit une très forte augmentation de 472 millions d'euros (+121,6 %) par rapport aux 388 millions d'euros votés en 2018 et de 290 millions d'euros (+50,9 %) par rapport au montant initialement proposé par le Gouvernement . Les crédits du CAS connaîtraient alors un quasi-triplement (+191,5 %) spectaculaire par rapport au montant exécuté en 2017.

Source : commission des finances du Sénat (d'après les documents budgétaires)

Cette hausse est intégralement imputable à la très forte montée en charge de la prime à la conversion portée par le programme 792 « Contribution au financement de l'attribution d'aides au retrait de véhicules polluants » : le montant des crédits demandés, après l'examen de la mission par l'Assemblée nationale, s'élève à 596 millions d'euros , soit 290 millions d'euros (+388,5 %) de plus que le montant adopté en 2018.

Entre l'exécution 2017 et le projet de loi de finances 2019 adopté par l'Assemblée nationale, les crédits consacrés à la prime à la conversion auront été multipliés par 16,5 , ce qui témoigne du changement de braquet extrêmement rapide de ce dispositif depuis l'an dernier.

Les crédits du programme 791, c'est-à-dire des bonus versés pour l'achat de véhicules propres , seront en revanche stables en 2019, à 264 millions d'euros .

Évolution des crédits (AE=CP) du CAS

« Aide à l'acquisition de véhicules

propres »

en 2018 et 2019, et exécution 2017

(en euros)

|

Programme |

Exécution 2017 |

LFI 2018 |

PLF 2019 |

PLF 2019 après AN |

Évolution 2018-2019 (en %) |

|

791 « Contribution au financement de l'attribution d'aides à l'acquisition de véhicules propres » |

258 873 298 |

266 000 000 |

264 0000 000 |

264 000 000 |

0% |

|

792 « Contribution au financement de l'attribution d'aides au retrait de véhicules polluants » |

35 999 772 |

122 000 000 |

306 000 000 |

596 000 000 |

+ 388,5 % |

|

Total |

294 873 070 |

388 000 000 |

570 000 000 |

860 000 000 |

+ 121,6 % |

Source : commission des finances du Sénat (d'après les documents budgétaires)

2. 264 millions d'euros sont prévus en 2019 pour les aides à l'acquisition de véhicules propres, soit un montant quasiment identique à celui de 2018

Le programme 791 « Contribution au financement de l'attribution d'aides à l'acquisition de véhicules propres » finance plusieurs types de « bonus » destinés à favoriser l'achat ou la location par les ménages de véhicules neufs émettant peu de dioxyde de carbone .

Les conditions d'attribution et les caractéristiques de ces « bonus » sont déterminées par les articles D.251-1 à D.251-13 du code de l'énergie . Ces dispositions font l'objet de modifications par le Gouvernement quasiment tous les ans . Leur dernière version résulte du décret n° 2017-1851 du 29 décembre 2017 relatif aux aides à l'acquisition ou à la location des véhicules peu polluants.

Ces dernières années, le Gouvernement a progressivement resserré les critères permettant de bénéficier d'un bonus pour l'achat d'un véhicule.

Il avait ainsi supprimé en 2017 tout bonus pour l'achat d'un véhicule hybride puis a mis fin en 2018 aux bonus pour les véhicules hybrides rechargeables .

Il avait en revanche maintenu en 2018 le bonus pour les véhicules électriques neufs (voitures ou camionnettes), qui prévoit une aide de 27 % du coût d'acquisition , dans la limite de 6 000 euros pour les véhicules électriques émettant moins de 20 grammes de CO 2 par kilomètre (véhicules à 100 % électriques).

Le projet annuel de performance du compte d'affectation spéciale indique que ce bonus sera de nouveau maintenu en 2019 aux mêmes conditions que les années précédentes. Il précise toutefois qu'il ne sera plus accordé pour l'achat de véhicules dont le prix dépasserait 60 000 euros .

En ce qui concerne le bonus versé pour l'achat des deux ou trois roues et des quadricycles à moteur électrique d'une puissance supérieur ou égale à 3kW , le montant maximum de l'aide versé, qui était passé de 1 000 euros en 2017 à 900 euros en 2018 sera maintenu à 900 euros en 2019 .

Montant maximum des « bonus »

en

2019

|

Bonus pour les véhicules électriques neufs |

6 000 euros pour les véhicules dont le prix est inférieur à 60 000 euros |

|

Bonus pour les deux ou trois roues et les quadricycles à moteur électrique d'une puissance supérieur ou égale à 3kW |

900 euros |

|

Bonus pour les vélos à assistance électrique, les deux ou trois roues et les quadricycles à moteur électrique d'une puissance inférieure à 3kW |

100 euros

|

Source : projet annuel de performance annexé au projet de loi de finances pour 2019

Le projet annuel de performance indique que « plus de 90 % de la dépense [du programme 791] concernera l'achat d'un véhicule électrique , le reste étant dédié au bonus pour les deux ou trois roues et les quadricycles électriques et aux mesures transitoires 42 ( * ) ».

Selon la direction générale de l'énergie du climat (DGEC), entendue par votre rapporteur spécial, les crédits portés par le programme 791 sont calibrés pour une hypothèse de soutien à l'achat de 40 000 véhicules électriques en 2019 , soit une hypothèse identique à celle de 2018, ce qui explique la stabilité des crédits demandés.

Nombre de « bonus »

automobile

versés entre 2015 et 2017

|

Nombre de véhicules |

Véhicules électriques |

Véhicules hybrides rechargeables |

Véhicules hybrides |

Total |

|

2015 |

18 286 |

3 326 |

37 461 |

59 073 |

|

2016 |

27 131 |

3 921 |

35 572 |

66 624 |

|

2017 |

24 595 |

3 648 |

0 |

28 234 |

Source : direction générale de l'énergie et du climat (DGEC)

En ce qui concerne l'aide à l'acquisition de vélos à assistance électrique (VAE), qui avait suscité de vifs débats lors de l'examen du projet de loi de finances pour 2018, le dispositif particulièrement complexe mis en place depuis le 1 er février 2018 devrait être maintenu en 2019.

Ses caractéristiques sont les suivantes :

- l'aide de l'État ne peut être attribuée que si une aide ayant le même objet a été attribuée par une collectivité territoriale et ne peut lui être supérieure ;

- le montant de l'aide de l'État ne peut avoir pour effet de porter le cumul des deux aides au-delà du plus faibles des deux montants suivants, à savoir 20 % du coût d'acquisition toutes taxes comprises du VAE ou 200 euros.

Ces dispositions très restrictives ont au moins eu le mérite de réduire considérablement le nombre de bonus versés par l'État pour l'achat d'un VAE : 1 500 aides devraient être versées entre le 1 er février 2018 et le 31 décembre 2018, alors que 282 356 bonus ont été versés au titre des achats de VAE réalisés entre le 19 février 2017 et le 31 janvier 2018 43 ( * ) , pour un coût qui a représenté pas moins de 47 millions d'euros au titre des seuls achats réalisés en 2017 (soit 241 824 bonus).

3. Le succès inattendu de la prime à la conversion en 2018 devrait se prolonger en 2019, ce qui explique la hausse de 388,5 % des crédits consacrés à ce dispositif

Le programme 792 « Contribution au financement de l'attribution d'aides au retrait de véhicules polluants » finance le dispositif de « prime à la conversion » , qui consiste à accorder une aide pour l'achat d'un véhicule électrique ou hybride rechargeable si cet achat s'accompagne de la mise au rebut d'un véhicule ancien et polluant .

a) La prime à la conversion a connu un succès considérable en 2018

La prime à la conversion a été mise en place le 1 er avril 2015 pour accélérer le retrait des vieux véhicules les plus polluants . Elle a connu un démarrage très décevant , puisque il n'y a eu que 3 230 primes versées en 2015, 9 652 en 2016 et 7 907 en 2017.

Le Gouvernement a décidé de revoir en profondeur le dispositif à compter du 1 er janvier 2018.

Il a tout d'abord considérablement élargi la liste des véhicules susceptibles d'être mis au rebut .

Alors que n'étaient auparavant éligibles que les véhicules qui fonctionnaient au diesel et avaient été immatriculés avant le 1 er janvier 2001 (avant le 1 er janvier 2006 pour les ménages non imposables) 44 ( * ) , les véhicules à essence immatriculés avant 1997 45 ( * ) sont désormais eux aussi éligibles à la prime à la conversion.

Dans le même temps, il a renforcé considérablement la prime pour l'achat d'un véhicule thermique peu polluant (Crit'Air 0, 1 ou 2, neuf ou d'occasion, essence ou diesel, émettant moins de 130 grammes d'émissions de CO 2 par kilomètre) ou d'un véhicule électrique d'occasion . Tous les ménages, sans conditions de ressources, ont pu bénéficier d'une prime de 1 000 euros à partir du 1 er janvier 2018, les ménages non imposables bénéficiant d'une surprime de 1 000 euros.

À titre d'exemple, un ménage non-imposable mettant au rebut une Renault Clio diesel de 1991 et achetant une Renault Twingo diesel de 2011 bénéficie d'une prime de 2000 euros, ce qui lui permet de réaliser des économies annuelles de carburant de 540 euros. Un ménage imposable mettant au rebut une Citroën ZX essence de 1993 et achetant une Peugeot 207 essence de 2011 bénéficie d'une prime de 1000 euros et réalise des économies annuelles de carburant de 820 euros.

Enfin, le Gouvernement a créé une prime de 100 euros sans conditions de ressources pour l'acquisition d'un 2-3 roues motorisé ou d'un quadricyle motorisé électrique , les ménages non imposables bénéficiant en outre d'une surprime de 1 000 euros .

Il avait en revanche baissé de 4 000 euros à 2 500 euros la prime pour l'achat d'un véhicule électrique neuf et de 2 500 euros à 1 000 euros la prime pour l'achat d'un véhicule hybride rechargeable essence .

Les critères de la prime à la conversion en 2018

|

Critères devant être remplis par le véhicule mis au rebut |

- voiture particulière ou camionnette - diesel immatriculé pour la première fois avant 2001 (2006 pour les ménages non imposables) ou essence immatriculé avant 1997 |

|

Cas 1 : prime pour l'achat d'un véhicule électrique neuf associé à la mise au rebut d'un vieux véhicule (bonus écologique de 6 000 euros en sus) |

2 500 euros |

|

Cas 2 : prime pour l'achat d'un véhicule électrique d'occasion associé à la mise au rebut d'un vieux véhicule |

- 1 000 euros sans conditions de ressources - 2 000 euros pour les ménages non imposables pour les voitures particulières et les camionnettes |

|

Cas 3 : prime pour l'achat d'un véhicule hybride rechargeable neuf associé à la mise au rebut d'un vieux véhicule |

1 000 euros sans conditions de ressources |

|

Cas 4 : prime pour l'achat d'un véhicule thermique associé à la mise au rebut d'un vieux véhicule |

- 1000 euros sans conditions de ressources pour l'achat d'un véhicule neuf ou d'occasion Crit'air 1 ou 2 (essence ou diesel), émettant moins de 130 grammes de CO 2 par kilomètre - surprime de 1 000 euros pour les ménages non imposables |

|

Cas 5 : deux et trois roues motorisés et quadricycles électriques neufs acquis |

- 100 euros (dans la limite de 27 % du prix du véhicule) sans conditions de ressources - surprime de 1 000 euros pour les ménages non imposables |

|

Nombre de véhicules convertis |

Cible : plus de 100 000 par an |

Source : dossier de presse de présentation du budget pour 2018 du ministère de la transition écologique et solidaire

Le Gouvernement s'était fixé pour objectif de distribuer 100 000 primes à la conversion en 2018 , ce qui paraissait quelque peu ambitieux, compte tenu des résultats obtenus lors des années antérieures.

En conséquence, le coût du dispositif avait été évalué à 127 millions d'euros , ce qui représentait une hausse de près de 100 millions d'euros du coût de la prime à la conversion .

Or, la prime à la conversion, qui n'était jamais jusque-là parvenue à trouver son public, a rencontré un succès massif en 2018 : le Gouvernement estime désormais que plus de 300 000 demandes de primes devraient avoir été émises d'ici la fin de l'année, ce qui représenterait un montant d'aides total d'environ 325 millions d'euros , en hausse de + 150 % par rapport à ce qui avait été prévu.

Sur les 170 122 dossiers qui avaient été déposés au 16 septembre 2018, près de 71 % concernaient des ménages non imposables . Environ 81 % des véhicules mis au rebut étaient des véhicules roulant au diesel . Les trois régions comptant le plus de bénéficiaires sont la Nouvelle-Aquitaine, l'Occitanie et les Hauts-de-France.

Pour financer les 200 000 primes qu'il n'avait pas anticipées, le Gouvernement va pouvoir bénéficier des recettes supplémentaires du malus , qui pourraient représenter quelque 164 millions d'euros en 2018 en raison du fort dynamisme des immatriculations (entre + 6 % et + 7 % au premier semestre 2018 par rapport au premier semestre 2019).

Mais comme il considère que le compte d'affectation spéciale « Aides à l'acquisition de véhicules propres » aura besoin d'un total de 590 millions d'euros pour faire face à l'ensemble de ses obligations, il prévoit également de transférer 38 millions d'euros de crédits par arrêtés du programme 174 « Énergie, climat et après-mines » 46 ( * ) .

b) Près de 596 millions d'euros devraient être consacrés à la prime à la conversion en 2019

Le projet de loi de finances pour 2019 tenait compte dès le départ de cette montée en charge plus rapide que prévu de la prime à la conversion, puisqu'il prévoyait de consacrer à cette aide 306 millions d'euros l'an prochain, soit un niveau proche de celui qui devrait être effectivement consommé en 2018 .

Le Gouvernement a ensuite revu cette estimation à la hausse , puisqu'il prévoyait, à l'issue de la première délibération de l'Assemblée nationale sur le compte d'affectation spéciale, que les crédits consacrés au financement de la prime à la conversion représenteraient quelque 346 millions d'euros en 2019.

Ce montant supplémentaire s'expliquait par la volonté du Gouvernement d'étendre la prime à la conversion bonifiée de 2 500 euros aux véhicules hybrides rechargeables neufs ainsi que, pour les ménages modestes, aux véhicules électriques et hybrides rechargeables d'occasion .

Toutefois, confronté à la colère de nos compatriotes pénalisés par l'augmentation des prix des carburants , le Gouvernement a annoncé le 14 novembre 2018 qu'il prévoyait désormais de distribuer 1 million de primes à la conversion sur la durée du quinquennat contre 500 000 précédemment , dont au moins 200 000 en 2019.

Le montant de la prime à la conversion va passer de 2000 euros à 4 000 euros pour les ménages appartenant aux premiers déciles de revenus , ce qui représentera un coût de 150 millions d'euros . 100 millions d'euros financeront les primes à la conversion accessibles aux automobilistes effectuant un trajet travail-domicile supérieur à 60 kilomètres aller et retour par jour . Ces deux mesures sont positives , même si elles ne sont pas encore suffisantes .

En conséquence, les crédits consacrés au financement de la prime à la conversion représentent désormais 596 millions d'euros en 2019, soit presque cinq fois le montant qui avait été prévu par la loi de finances initiale pour 2018.

À noter toutefois que quelques restrictions pourraient également être introduites pour éviter une trop grande inflation des demandes de primes à la conversion.

Parmi les pistes envisagées par le Gouvernement figurent notamment les idées suivantes :

- rendre éligible à la prime à la conversion uniquement l'acquisition de véhicules thermiques émettant moins de 117 grammes de CO 2 par kilomètre , contre 130 grammes de CO 2 par kilomètre en 2018.

Il s'agirait également d'éviter une incohérence que votre rapporteur général avait relevée l'an dernier, à savoir le fait que certains véhicules « malussés » pouvaient être acquis dans le cadre d'une prime à la conversion, ce qui était pour le moins contradictoire.

- réserver aux ménages non imposables la prime à la conversion pour l'achat de véhicules Crit'Air 2 .

4. Un nouveau durcissement du malus censé permettre d'équilibrer le compte d'affectation spéciale

Les recettes du compte d'affectation spéciale « Aides à l'acquisition de véhicules propres » proviennent exclusivement du « malus » automobile qui frappe les véhicules les plus polluants .

Outre le financement du CAS, le « malus » vise à pénaliser l'achat de ces véhicules en taxant l'externalité négative que leurs émissions de CO 2 représentent pour la société et à inciter les consommateurs à se procurer à leur place des véhicules à faibles émissions de CO 2 .

Il cherche aussi à encourager les constructeurs pour qu'ils développent des technologies et des modèles de véhicules plus respectueux de l'environnement .

Enfin, à plus long terme, et à l'instar du « bonus » et de la prime à la conversion, il vise à modifier en profondeur le parc automobile français pour réduire la pollution de l'air et lutter contre le réchauffement climatique .

En pratique, le « malus » est une taxe additionnelle à la taxe sur les certificatifs d'immatriculation due sur le premier certificat d'immatriculation délivré en France pour une voiture particulière 47 ( * ) . Ses caractéristiques et son barème , qui varie en fonction du taux d'émission de dioxyde de carbone par kilomètre , sont déterminés par l'article 1011 bis du code général des impôts.

a) Les recettes du malus devraient être nettement plus élevées que prévu en 2018 et atteindre 552 millions d'euros

En 2018, le Gouvernement avait prévu une augmentation des dépenses du CAS à 388 millions d'euros alors qu'il s'attendait à ce que les immatriculations des véhicules les plus polluants diminuent.

En conséquence, il avait souhaité que les tarifs du malus soient durcis , afin que les recettes de cette taxe puissent permettre d'équilibrer le CAS.

L'article 51 de la loi n° 2017-1837 du 30 décembre 2017 de finances pour 2018 avait ainsi prévu une hausse des tarifs du malus automobile avec, en ce qui concerne les véhicules ayant fait l'objet d'une réception communautaire :

- un abaissement du seuil d'application du malus à 120 grammes d'émissions de CO 2 par kilomètre contre 127 grammes antérieurement en 2017 ;

- une augmentation systématique mais modérée du tarif applicable à tous les niveaux d'émissions dès 120 grammes d'émissions de CO 2 par kilomètre , avec un malus allant de 50 euros à 10 500 euros pour les véhicules émettant plus de 185 grammes d'émissions de CO 2 par kilomètre .

Contre toute attente, les recettes du malus devraient finalement être nettement plus dynamiques que ce que ses services avaient initialement anticipé, puisque le niveau des recettes attendu en loi de finances initiale - 388 millions d'euros - avait déjà été atteint à la fin du mois d'août.

Le Gouvernement estime désormais que le montant des recettes du malus en 2018 devrait représenter 552 millions d'euros , soit 4 2,3 % de plus que ce qui était prévu .

Ces recettes supplémentaires s'expliquent par une croissance des immatriculations beaucoup plus dynamique qu'attendu , puisqu'elle a représenté entre +6 % et +7 % sur le premier semestre de l'année.

Elles sont particulièrement bienvenues pour financer le dispositif de la prime à la conversion, qui a rencontré un succès bien plus important que ce qui avait été anticipé (voir supra ).

b) Le malus sera de nouveau durci en 2019 et devrait rapporter 610 millions d'euros

Pour faire face à la nouvelle augmentation des besoins financiers du CAS prévue l'an prochain, l'article 33 du projet de loi de finances pour 2019, dans la version initiale proposée par le Gouvernement, prévoyait une nouvelle révision du barème du « malus » qui comprenait :

- une baisse du seuil d'application du malus de 120 grammes d'émissions de CO 2 par kilomètre à 117 grammes d'émissions de CO 2 par kilomètre , ce qui conduisait à élargir l'assiette de la taxe ;

- une augmentation systématique mais modérée du tarif applicable pour chaque gramme supplémentaire de CO 2 émis, avec un malus allant de 50 euros dès 117 grammes d'émissions de CO 2 par kilomètre à 10 500 euros pour les véhicules émettant plus de 185 grammes d'émissions de CO 2 par kilomètre .

Le Gouvernement a toutefois été contraint de déposer un amendement pour revoir entièrement le barème du malus qui avait été proposé dans la première version de l'article 33, afin de prendre en compte de nouvelles normes de mesure des émissions de CO 2 qui avaient été mal appréhendées lors de la préparation du texte et conduisaient à surestimer de 4 % la valeur des émissions de tous les véhicules soumis au malus .

Pour prendre un exemple concret, un véhicule qui émet 163 grammes de CO 2 par kilomètre avec les anciennes normes de mesure des émissions de CO 2 payait un malus de 4 673 euros en 2018 . En appliquant à ce véhicule le barème prévu par la version initiale de l'article 33, le Gouvernement souhaitait faire passer le malus de ce véhicule à 4 890 euros , soit une hausse de 217 euros .

Or, avec les nouvelles normes de mesure des émissions de CO 2 , les émissions de ce véhicule sont désormais estimées à 170 grammes de CO 2 par kilomètre . Si on lui avait appliqué le barème prévu par la version initiale de l'article 33 sans tenir compte de l'écart de 4 % entre anciennes et nouvelles normes de mesures des émissions , le malus correspondant à ce véhicule aurait été de 6 553 euros , soit une hausse brutale de 1 880 euros .

La nouvelle rédaction de l'article 33 permet de corriger cette difficulté .

Comme dans sa version initiale, elle baisse le seuil d'application du malus de 120 grammes d'émissions de CO 2 par kilomètre à 117 grammes d'émissions de CO 2 par kilomètre , ce qui conduit à élargir l'assiette de la taxe.

En revanche, les niveaux de malus sont facialement systématiquement inférieurs à ceux de 2018 à partir d'un niveau d'émissions de 123 grammes de CO 2 par kilomètre.

Pour reprendre l'exemple précédemment cité d'un véhicule émettant 163 grammes de CO 2 par kilomètre dans les anciennes valeurs NEDC et 170 grammes de CO 2 par kilomètre dans les nouvelles valeurs NEDC , le nouveau barème proposé par le Gouvernement permettra que l'acheteur de ce véhicule s'acquitte d'un bonus de 4 890 euros , ce qui était bien l'intention de départ.

Au total, l'amendement du Gouvernement conduit en apparence à une baisse des tarifs du malus , mais cette baisse recouvre bien en réalité la même hausse du malus que celle qui était prévue par la version initiale de l'article 33 , car elle vise uniquement à prendre en compte un nouveau mode de calcul des émissions de CO 2 .

Au total, ce nouveau barème devrait permettre de dégager 71 millions d'euros de plus que le rendement attendu par application du barème 2018 aux prévisions d'immatriculations de voitures malussées en 2019 , estimées à 618 000 véhicules .

Les recettes du malus représenteraient ainsi 610 millions d'euros l'an prochain.

À noter que si le Gouvernement a prévu que les crédits du compte d'affectation spéciale augmenteraient de 250 millions d'euros supplémentaires en 2019 , il n'a pas encore précisé comment ceux-ci seraient financés, alors que le produit du malus ne sera pas suffisant .

c) Les émissions de véhicules neufs vendus en France ont cessé de baisser depuis 2017, ce qui constitue un argument en faveur d'un durcissement du malus

Depuis l'instauration du mécanisme de bonus-malus, la moyenne des émissions de CO 2 des véhicules neufs vendus en France a considérablement diminuée, puisque elle est passée de 149 grammes de CO 2 par kilomètre à la fin de l'année 2007 à 110,4 grammes de CO 2 par kilomètre en 2016.

Si les progrès technologiques réalisés par les constructeurs , le durcissement des normes européennes relatives aux émissions de gaz à effet de serre émis par les véhicules mis sur le marché 48 ( * ) et les évolutions des attentes des consommateurs sont probablement les principaux responsables de cette évolution, les actions mises en oeuvre par les pouvoirs publics , sous la forme d'aides à l'achat de véhicules moins polluants et de pénalisation des véhicules les plus polluants, envoient un signal important à l'ensemble des acteurs économiques .

Pourtant, alors que les progrès réalisés avaient été continu pendant dix ans, les émissions de CO 2 des véhicules neufs vendus en France sont reparties à la hausse depuis un peu plus d'un an.

Alors que l'objectif initial pour 2018 des émissions de voitures neuves vendues en France était de 105 grammes de CO 2 par kilomètre , la prévision actualisée est désormais de 112 grammes de CO 2 par kilomètre .

En août 2018, ces émissions ont même ainsi atteint 114 grammes de CO 2 par kilomètre , soit près de 3 grammes de CO 2 par kilomètre de plus qu'un an plus tôt à la même époque, ce qui tend à montrer que la dynamique de diminution des émissions s'est bel et bien enrayée .

Évolution des émissions moyennes de CO 2 des véhicules neufs

(en grammes de CO 2 par kilomètre)

|

2012 |

2013 |

2014 |

2015 |

2016

|

2017

|

2018

|

2019

|

2020

|

|

|

Émissions moyennes de CO 2 |

124 |

117 |

114 |

111,2 |

110,4 |

110,9 |

112 |

109 |

95 |

Source : projets annuels de performances du compte d'affectation spéciale « Aides à l'acquisition de véhicule propres » annexés aux projets de lois de finances pour 2019

Cette inversion de la courbe des émissions , qui s'explique principalement par le succès considérable des « Sport Utility Vehicles (SUV) », qui représentent 40 % des ventes sur le marché automobile français, est préoccupante , et ce, d'autant plus que la France s'est engagée auprès de ses partenaires européens à atteindre la cible de 95 grammes de CO 2 par kilomètre en 2020.

Cette évolution des comportements des consommateurs tend plutôt à justifier le nouveau durcissement du barème du malus , afin que cette taxe continue à inciter les consommateurs à se détourner des véhicules les plus polluants .

* 42 Prolongement du barème 2018 pour les véhicules commandés avant le 31 décembre 2018 et payés entre le 1 er janvier et le 31 mars 2019.

* 43 Le décret n° 2017-196 du 16 févier 2017 avait créé, pour une période temporaire débutant le 19 février 2017 et prenant fin le 31 janvier 2018, une aide de 20 % du coût d'acquisition toutes taxes comprises d'un maximum de 200 euros, sans conditions de ressources, à l'acquisition d'un cycle à pédalage assisté neuf - en d'autres termes, un vélo à assistance électrique (VAE).

* 44 Soit 7 millions de véhicules.

* 45 Soit 3 millions de véhicules.

* 46 La loi organique relative aux lois de finances (LOLF) prévoit la possibilité d'un abondement du budget général dans la limite de 10 % des crédits initiaux du compte d'affectation spéciale.

* 47 Cette taxe est prévue par l'article 1599 quindecies du code général des impôts.

* 48 Règlement (CE) n° 715/2007 du Parlement européen et du Conseil du 20 juin 2017 relatif à la réception des véhicules à moteur au regard des émissions des véhicules particuliers et utilitaires légers (Euro 5 et Euro 6) et aux informations sur la réparation et l'entretien des véhicules.