LES OBSERVATIONS DU RAPPORTEUR POUR AVIS

Mesdames, Messieurs,

La fiscalité environnementale et énergétique constitue un instrument de politique publique permettant d'inciter les entreprises et les ménages à changer leurs modes de production et de consommation. Elle représente, chaque année, une part croissante des recettes de l'État .

Bien qu'elle ne figure pas dans le projet de loi de finances pour 2019, puisqu'elle a été adoptée dans la loi de finances pour 2018, la commission s'est intéressée à la hausse de la taxe carbone qui renchérit le coût des énergies fossiles , et qui engendre des recettes croissantes pour le budget de l'État.

Par ailleurs, la commission s'est saisie pour avis des mesures fiscales relatives à l'environnement et à l'énergie du projet de loi de finances pour 2019, dont certaines ont des conséquences financières substantielles :

- l'article 7 relatif à la taxe d'enlèvement des ordures ménagères ;

- l'article 8 relatif au volet « déchets » de la taxe générale sur les ordures ménagères ;

- l'article 19 visant à supprimer le tarif réduit de taxe sur le gazole non routier ;

- l'article 57 qui prolonge d'un an le crédit d'impôt pour la transition énergétique ;

- l'article 58 qui prolonge pour trois ans et aménage l'éco-prêt à taux zéro ;

- l'article 59 visant à réduire à 5,5 % le taux de TVA sur certaines prestations de gestion des déchets.

1. Les recettes supplémentaires issues de la hausse de la fiscalité énergétique doivent financer des mesures d'accompagnement des ménages ainsi que des projets de transition écologique dans les territoires

La contribution climat énergie (CCE) ou « taxe carbone » a été créée par la loi de finances pour 2014.

Il s'agit d'une composante carbone intégrée aux taux des taxes intérieures de consommation sur les énergies fossiles que sont la taxe intérieure de consommation sur les produits énergétiques (TICPE), la taxe intérieure de consommation sur le gaz naturel (TICGN) et la taxe intérieure de consommation sur les houilles, lignites et cokes, dite taxe intérieure de consommation sur le charbon (TICC).

Cette contribution est proportionnée au contenu en CO 2 des différents produits énergétiques soumis à taxation , et vient renchérir le taux des taxes intérieures de consommation (TIC) sur ces produits.

La loi de finances pour 2014 a fixé une trajectoire de hausse des tarifs des TIC pour les années 2014, 2015 et 2016 , selon l'évolution de la valeur d'une tonne de CO 2 suivante : 7 euros par tonne en 2014, 14,5 euros par tonne en 2015 et 22 euros par tonne en 2016.

La loi de finances rectificative pour 2015 a augmenté les tarifs des TIC applicables en 2017 sur la base d'une valeur de tonne de CO 2 égale à 30,50 euros .

La loi de finances pour 2018 a défini une nouvelle trajectoire d'augmentation de la taxe carbone jusqu'en 2022 : de 44,60 euros en 2018 à 86,20 euros en 2022.

Trajectoire d'évolution de la taxe carbone

depuis 2014

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Valeur de la tonne de CO 2 |

7 |

14,50 |

22 |

30,50 |

44,60 |

55 |

65,40 |

75,80 |

86,20 |

(en euros par tonne de CO 2 )

Source : loi de finances pour 2014, loi de finances

rectificative pour 2015 et loi de finances pour 2018

Par ailleurs, dans la foulée du scandale des moteurs diesel truqués du constructeur automobile Volkswagen (« dieselgate ») révélé en septembre 2015, il a été décidé de procéder, en 2016, à un rapprochement progressif de la fiscalité du diesel et de l'essence afin de supprimer, à terme, l'avantage fiscal favorable au diesel qui a encouragé la diésélisation du parc automobile français.

Les taux de TICPE appliqués au diesel et à l'essence ont ainsi été modifiés par la loi de finances rectificative pour 2015 afin d'intégrer un rapprochement de la fiscalité sur ces produits en 2016 et en 2017 .

Le projet de loi de finances pour 2018 a poursuivi ce rapprochement , en vue d'atteindre un niveau de fiscalité identique d'ici 2021.

L'augmentation de la taxe carbone, couplée au rapprochement de la fiscalité du diesel et de l'essence, se traduira par une hausse des tarifs TICPE , de 12,73 centimes d'euro par litre sur l'essence et de 25,16 centimes d'euro par litre sur le gazole entre 2017 et 2022, et engendrera sur cette période des recettes supplémentaires estimées à 15,4 milliards d'euros.

Recettes fiscales de la révision des tarifs

des taxes intérieures de consommation jusqu'en 2022

(en milliards d'euros)

|

2018 |

2019 |

2020 |

2021 |

2022 |

||

|

TICPE |

Gazole dont taxe carbone dont rapprochement diesel/essence |

2,4 1,3 1 |

4,3 2,4 1,9 |

6,2 3,4 2,8 |

8,0 4,3 3,7 |

8,9 5,2 3,7 |

|

Supercarburant |

0,4 |

0,6 |

0,9 |

1,2 |

1,5 |

|

|

Fioul domestique |

0,3 |

0,5 |

0,8 |

1,0 |

1,2 |

|

|

Gazole non routier |

0,2 |

0,2 |

0,3 |

0,4 |

0,5 |

|

|

Fioul lourd |

0,0 |

0,0 |

0,0 |

0,0 |

0,1 |

|

|

TICGN |

Gaz naturel |

0,6 |

1,3 |

1,9 |

2,4 |

3,0 |

|

TICC |

Charbon |

0,0 |

0,0 |

0,1 |

0,1 |

0,1 |

|

Total |

3,9 |

7,0 |

10,1 |

13,2 |

15,4 |

|

Source : évaluation préalable annexée au projet de loi de finances pour 2018

L'année prochaine, les recettes supplémentaires sont estimées à 4 milliards d'euros . Comme l'illustre le tableau ci-dessous, ces recettes sont quasi-intégralement affectées au budget général :

Affectation des recettes de TICPE

(en milliards d'euros)

|

Exécution 2017 |

Prévision 2018 |

Prévision 2019 |

|

|

TICPE brute totale |

30,5 |

33,8 |

37,7 |

|

Transfert aux collectivités territoriales |

- 12,1 |

- 12,3 |

- 12,3 |

|

Transfert au CAS « Transition énergétique » |

- 6,1 |

- 7,2 |

- 7,2 |

|

Transfert à l'AFITF |

- 1,1 |

- 1,0 |

- 1,2 |

|

TICPE brute État |

11,1 |

13,3 |

17,0 |

Source : Évaluation des voies et moyens (tome I) annexée au projet de loi de finances pour 2019

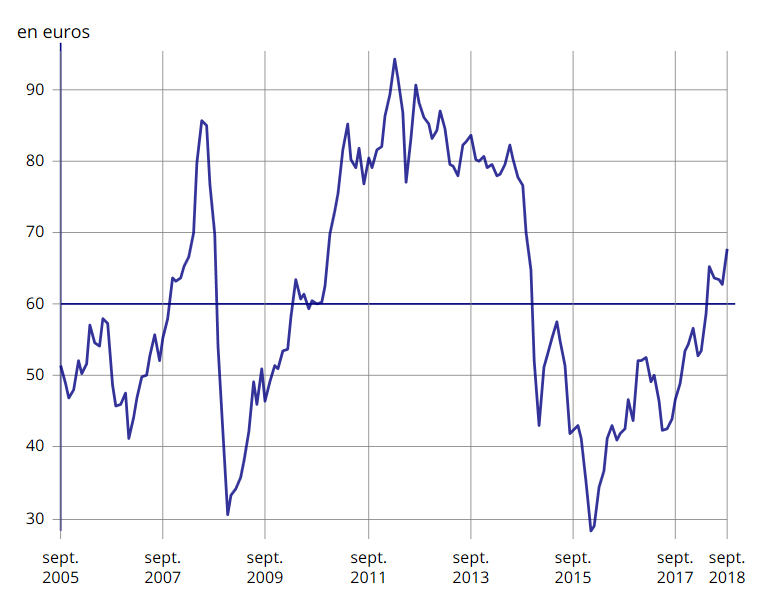

Compte tenu de l'augmentation rapide, depuis septembre 2017, du cours du pétrole , et de la hausse de la fiscalité sur les énergies fossiles, le prix des carburants et des combustibles a fortement augmenté au cours de cette année, ce qui est source de difficultés pour les ménages qui ont besoin de leur voiture particulière pour se déplacer et pour ceux qui se chauffent au fioul.

Cours du pétrole brut (Brent)

( en euros par baril )

Source : Insee

Face à cette augmentation rapide, les dispositifs existants pour accompagner les ménages à payer leurs factures énergétiques et à réduire leur consommation d'énergies fossiles sont insuffisants :

- le chèque énergie , dont le montant moyen passera de 150 euros à 200 euros l'année prochaine, devrait concerner 3,7 millions de personnes, pour un coût supplémentaire de 129 millions d'euros, lorsque l'Agence de l'environnement et de la maîtrise de l'énergie estime que 5,1 millions de ménages (et 12 millions d'individus) sont en situation de précarité énergétique ;

- le montant dédié au crédit d'impôt pour la transition énergétique , qui aide les ménages au titre des travaux de rénovation énergétique, a baissé de moitié en raison de l'exclusion de certains travaux de ce dispositif (voir infra ) ;

- les primes à la conversion des véhicules , si elles ont été élargies cette année, devraient concerner 250 000 véhicules en 2018, ce qui est peu rapporté au parc de véhicules diesel de 26 millions de véhicules, dont l'âge moyen ne cesse de reculer.

Par ailleurs, l'essentiel des recettes supplémentaires issues de l'augmentation de la fiscalité énergétique n'est pas alloué au financement de nouvelles mesures de transition écologique , mais abonde le budget général de l'État pour compenser d'autres mesures en faveur des entreprises ou des ménages.

Pourtant, les besoins de financement de cette transition sont importants, en particulier dans les territoires. C'est pourquoi, la commission a adopté un amendement DEVDUR.3 du rapporteur pour avis visant à attribuer une part de TICPE aux collectivités territoriales en vue de les aider à financer et mettre en oeuvre des projets permettant d'accompagner la rénovation énergétique des logements, de développer les énergies renouvelables ou encore de favoriser l'essor de mobilités durables. Plus précisément, cet amendement vise à allouer un montant de TICPE de :

- 10 euros par habitant aux établissements publics de coopération intercommunale (EPCI) ayant adopté un plan climat-air-énergie - ce montant serait de 5 euros par habitant pour la Métropole du Grand Paris, pour ses établissements publics territoriaux et pour la Ville de Paris ;

- 5 euros par habitant aux régions ayant adopté un schéma régional du climat de l'air et de l'énergie ou un schéma régional d'aménagement, de développement durable et d'égalité des territoires.

2. Une réforme de la fiscalité des déchets ambitieuse mais qui doit aller plus loin pour baisser le coût des opérations de tri et de recyclage

a) Des mesures positives permettant d'inciter les collectivités territoriales à mettre en place une part incitative de taxe d'enlèvement des ordures ménagères (article 7)

Les communes et les établissements publics de coopération intercommunale (EPCI) qui bénéficient de la compétence de la collecte et du traitement des déchets et des ménages peuvent financer les dépenses correspondantes par la taxe d'enlèvement des ordures ménagères (TEOM) .

Définie aux articles 1520 à 1526 du code général des impôts, cette taxe est assise sur le foncier bâti : toutes les propriétés soumises à la taxe foncière sur les propriétés bâties (TFPB), ou qui en sont temporairement exonérées, sont aussi soumises à la TEOM.

Son montant varie en fonction de la valeur locative des propriétés et du taux fixé par les communes et les EPCI . Ce taux doit être fixé de manière à ne pas procurer de recettes supérieures au montant des dépenses exposées par la collectivité pour assurer le service de collecte et de traitement des déchets.

Sur délibération d'une collectivité locale, la TEOM peut comprendre une part incitative , qui doit être comprise entre 10 % et 45 % de son produit total, permettant de moduler la cotisation due par les contribuables en fonction de la quantité (exprimée en poids, en volume ou en nombre d'enlèvements) ou de la nature de déchets produits, ce qui encourage à la réduction et au tri des déchets.

Afin de limiter l'impact pour les contribuables de la mise en place de la part incitative, l'article 1636 B undecies du code général des impôts prévoit que le produit total de la TEOM ne peut excéder le produit total de la TEOM de l'année précédente l'application de celle-ci.

La TEOM est perçue pour le compte des collectivités locales par les services fiscaux de l'État , qui la leur reversent en prélevant 8 % de frais de gestion sur les sommes perçues (5,4 % de frais d'assiette et de recouvrement et 3,6 % en contrepartie des frais de dégrèvement et de non-valeurs qu'il prend à sa charge).

Afin de favoriser la mise en place par les collectivités territoriales de la part incitative de la TEOM , l'article 7 du projet de loi de finances pour 2019 prévoit :

- d'autoriser, la première année de l'institution de la part incitative, que le produit de total de la TEOM puisse excéder, dans une limite de 10 % le produit de la taxe de l'année précédente , afin de permettre la prise en compte du surcoût qu'occasionne la mise en place de la part incitative au démarrage ;

- de diminuer de 8 % à 3 % les frais de gestion perçus par l'État au titre des trois premières années au cours desquelles est mise en oeuvre la part incitative, afin d'absorber le surcoût qu'occasionne la mise en place de la part incitative sans augmenter la pression fiscale pesant sur les contribuables.

Par ailleurs, cet article prévoit d'autres aménagements de la TEOM visant à :

- inclure dans le champ de la TEOM les dépenses liées à la définition et aux évaluations des programmes locaux de prévention des déchets ménagers et assimilés ;

- préciser que les dépenses pouvant être prises en compte pour le calcul de la TEOM peuvent inclure les dépenses réelles d'investissements ;

- mettre à la charge des collectivités les dégrèvements faisant suite à la constatation par une décision de justice de l'illégalité de la délibération fixant le taux de la taxe.

En séance publique, l'Assemblée nationale a notamment adopté un amendement du rapporteur général Joël Giraud portant de trois à cinq ans le nombre d'années au cours desquelles les frais de gestion sont réduits de 8 % à 3 % à la suite de la mise en oeuvre d'une part de TEOM incitative.

Actuellement, seules 200 collectivités territoriales , représentant une population de cinq millions d'habitants, ont mis en place une TEOM incitative. 25 collectivités supplémentaires sont en train d'étudier cette mesure.

La TEOM incitative a pourtant des effets positifs , puisqu'elle se traduit tant par une baisse globale du volume de déchets, que par une baisse du volume des déchets non recyclables et par une augmentation du volume des déchets recyclés. Votre rapporteur pour avis salue donc les dispositions prévues par le présent article , qui devraient permettre d'inciter davantage de collectivités à mettre en place une part incitative de TEOM, sans accroître la pression fiscale sur les contribuables.

b) La hausse des taux de la taxe générale sur les activités polluantes relative aux déchets à compter de 2021 doit s'accompagner d'une réduction plus rapide du coût du tri et du recyclage des déchets (article 8)

La taxe générale sur les activités polluantes (TGAP) contient plusieurs composantes, dont chacune constitue une taxe à part entière répondant à ses propres règles : la TGAP sur les déchets, sur les émissions polluantes, sur les lubrifiants, sur les lessives, et sur les matériaux d'extraction.

La composante « déchets » de la TGAP, définie aux articles 266 sexies à 266 duodecies du code des douanes, est due par les exploitants d'installations de stockage ou d'incinération des déchets dangereux et non dangereux.

Les exploitants sont tenus de répercuter cette taxe dans le prix payé par l'apporteur de déchet , c'est-à-dire la collectivité ou l'entreprise concernée.

L'article 266 nonies du code des douanes prévoit une augmentation progressive des taux de base de la TGAP « déchets » relative au stockage des déchets jusqu'en 2025 , tandis que les taux de base pour l'incinération des déchets sont fixes (hors augmentation liée à l'inflation).

Par ailleurs, des réfactions de taux sont prévues pour les installations présentant les performances environnementales les plus élevées.

L'article 8 du projet de loi de finances pour 2019 définit une nouvelle trajectoire d'augmentation de la fiscalité pesant sur le stockage et l'incinération de déchets à partir de 2021 et jusqu'en 2025 :

- s'agissant des installations de stockage , la trajectoire prévue est plus importante que celle actuellement définie dans le code des douanes. Le tarif de TGAP augmenterait progressivement pour atteindre 65 euros par tonne en 2025 pour toutes les installations autorisées 1 ( * ) , y compris les installations les plus performantes du point de vue environnemental (par exemple celles qui valorisent énergétiquement plus de 75 % du biogaz capté) ;

- s'agissant des installations d'incinération , le tarif de TGAP augmenterait progressivement pour atteindre 25 euros par tonne en 2025 pour toutes les installations autorisées, sauf celles réalisant une valorisation énergétique élevée pour lesquelles le tarif serait de 15 euros par tonne 2 ( * ) .

Par ailleurs, cet article supprime le taux réduit de TGAP dès 2019 sur les installations de stockage « dont le système de management environnemental a été certifié conforme à la norme internationale ISO 14001 », considérant que désormais toutes les installations doivent en principe respecter cette norme. Cela conduirait à une augmentation du tarif de TGAP de 33 euros par tonne en 2018 à 41 euros par tonne en 2019 pour environ 20 % des installations de stockage.

L'objectif visé par cet article est de faire en sorte que le coût du stockage et de l'incinération soit au moins équivalent à celui du recyclage , qui est aujourd'hui plus coûteux.

En effet, hors TGAP et hors TVA, le coût moyen du recyclage est actuellement de 144 euros par tonne , contre 105 euros par tonne pour l'incinération et 68 euros par tonne pour le stockage.

Par ailleurs, compte tenu des nombreuses réfactions de taux de TGAP qui existent pour différentes catégories d'installations , le taux moyen de TGAP payé par les installations de stockage est de 18 euros par tonne et celui sur les installations d'incinération est de 4,8 euros par tonne. Ces montants ne permettent donc pas de compenser l'écart de coût qui existe entre ces solutions et les opérations de recyclage des déchets.

La mesure prévue par le présent article représenterait un coût pour les collectivités de 104 millions d'euros en 2021 et de 210 millions d'euros en 2025 . Pour les entreprises, ce coût serait respectivement de 32 et de 57 millions d'euros. Ce chiffrage a été fait en prenant en compte la réduction attendue du volume de déchets à traiter dans les filières de stockage et d'incinération retenus dans la feuille de route pour l'économie circulaire.

En séance publique, l'Assemblée nationale a adopté deux amendements du Gouvernement :

- un amendement qui exempte de TGAP les collectivités à l'occasion d'un transfert de déchets d'une ancienne décharge qui n'est plus exploitée vers une nouvelle installation de stockage ;

- un amendement qui créé un tarif réduit de TGAP « déchets » appliqué aux résidus de tri à haut pouvoir calorifique qui sont issus de centres de tri performants et qui sont incinérés dans des installations à haut rendement énergétique.

L'augmentation des tarifs de TGAP se traduira par un renchérissement progressif du coût du stockage et de l'incinération , ce qui doit constituer un signal-prix permettant de rendre les opérations de tri et de recyclage plus compétitives, et donc d'orienter davantage de déchets vers ces solutions.

Toutefois, afin d'accélérer la réduction du volume de déchets envoyés dans des installations de stockage et d'incinération, et de minimiser le coût pour les collectivités territoriales de la hausse de la TGAP sur ces installations, il convient de réduire plus rapidement encore le coût des opérations de tri et de recyclage .

C'est pourquoi, la commission a adopté un amendement DEVDUR.1 du rapporteur pour avis visant à appliquer un abattement de 50 % de TGAP sur les résidus de déchets non valorisables issus d'installations de tri, de recyclage et de valorisation performantes.

Ces résidus de tri, qui ne peuvent être valorisés et qui sont donc envoyés vers des installations de stockage ou d'incinération, sont actuellement soumis au même niveau de taxe que celui appliqué aux déchets envoyés vers ces installations.

Un abattement de 50 % de TGAP sur ces résidus permettrait donc de diminuer le coût des opérations de tri et de recyclage , et d'inciter les apporteurs de déchets à se tourner vers ces solutions. Une telle mesure serait particulièrement avantageuse pour les déchets des entreprises , qui peuvent générer jusqu'à 50 % de refus de tri.

Afin d'éviter que cet abattement ne constitue une incitation à ne pas trier ou à mal trier, l'amendement prévoit qu'il ne puisse bénéficier qu'aux installations performantes, dont le volume de résidus serait inférieur à un seuil fixé par arrêté .

Cet amendement va plus loin que l'amendement du Gouvernement adopté à l'Assemblée nationale qui instaure un tarif réduit de TGAP sur les seuls résidus de tri à haut pouvoir calorifique qui sont traités dans des installations de valorisation énergétique à haut rendement . Cette mesure est insuffisante compte tenu du fait que, dans de nombreux départements, soit il n'existe pas de solution d'incinération à haut rendement soit les capacités de ces incinérateurs sont saturées.

c) La réduction du taux de TVA pour les prestations de collecte, de tri et de recyclage de déchets doit entrer en vigueur dès 2019 (article 59)

Les prestations de collecte, de tri et de traitement des déchets font aujourd'hui l'objet d'une taxe sur la valeur ajoutée (TVA) au taux réduit de 10 % en vertu de l'article 279 du code général des impôts. Ce taux s'applique indistinctement aux opérations de prévention ou de valorisation des déchets, et aux opérations d'élimination des déchets.

L'article 59 du projet de loi de finances pour 2019 prévoit de réduire à 5,5 % le taux de TVA sur les prestations de collecte séparée, de collecte en déchetterie, de tri et de valorisation matière des déchets à compter du 1 er janvier 2021.

Cela représenterait un coût pour l'État et, symétriquement, un gain pour les collectivités, estimé à 82 millions d'euros en 2021 .

Cette mesure va dans le bon sens , en permettant de réduire le coût des opérations de collecte, de tri et de recyclage des déchets pour les collectivités territoriales et les entreprises.

Afin que ce signal positif soit envoyé le plus tôt possible, la commission a adopté un amendement DEVDUR.2 du rapporteur pour avis visant à mettre en oeuvre ce taux réduit de TVA dès 2019 .

Par ailleurs, une telle réduction permettrait de compenser l'augmentation des tarifs de TGAP sur certaines installations de stockage dès 2019. En effet, si l'article 8 du projet de loi de finances prévoit une augmentation des tarifs de TGAP à partir de 2021, il supprime par ailleurs dès 2019 le taux réduit de TGAP dont bénéficient les installations de stockage répondant à la norme ISO 14001 . Cela conduira à une augmentation du tarif de TGAP de 33 euros par tonne en 2018 à 41 euros par tonne en 2019 pour environ 20 % des installations.

3. La suppression du tarif réduit de TICPE sur le gazole non routier : une nécessaire progressivité dans le temps pour donner de la visibilité aux entreprises

L'article 265 du code des douanes prévoit que les engins mobiles non routiers bénéficient d'un tarif de taxe intérieure de consommation sur les produits énergétiques (TICPE) réduit par rapport aux usages routiers, de :

- 18,82 centimes d'euro par litre pour le gazole non routier (GNR), contre 59,4 centimes d'euro par litre pour les usages routiers ;

- 3,86 centimes d'euro par litre pour le gazole non routier utilisé dans le secteur agricole .

D'après l'étude d'impact annexée au projet de loi de finances, les usages non agricoles des carburants non routiers concernent principalement le secteur du bâtiment et des travaux publics (37 %), le transport ferroviaire non électrifié (6 %) et d'autres secteurs de l'industrie, du commerce et du transport (57 %).

Les secteurs éligibles à la consommation du gazole non routier paient directement le tarif de TICPE réduit lors de l'achat de leur carburant - celui-ci fait l'objet d'un marquage et d'une coloration particulière et fait l'objet d'un circuit de distribution distinct du gazole routier.

Le secteur agricole bénéficie d'un tarif de TICPE très réduit au moyen d'un remboursement par rapport au tarif du gazole non routier pour les autres usages. Ce remboursement intervient l'année suivant la demande de remboursement, et nécessite de présenter l'ensemble des factures d'achat.

L'article 19 du projet de loi de finances pour 2019 supprime, à compter de 2019, les tarifs réduits de TICPE sur le gazole non routier, à l'exception du gazole utilisé par le secteur agricole et par les entreprises ferroviaires.

Le secteur agricole bénéficierait, à compter de 2021, du tarif réduit de TICPE directement lors de l'achat de carburant , en se voyant réserver le circuit de distribution du gazole non routier tracé. Les entreprises de transport ferroviaire bénéficieraient d'un remboursement de la différence entre le prix du gazole et le tarif réduit de TICPE qui leur est appliqué.

Cette mesure représenterait un montant supplémentaire de TICPE de 980 millions d'euros en 2019 .

En séance publique, l'Assemblée nationale a adopté :

- un amendement du Gouvernement qui exonère de TICPE les combustibles utilisés dans le cadre de la navigation fluviale , à l'exception de la navigation de plaisance privée ;

- un amendement du rapporteur général Joël Giraud qui autorise les entreprises ferroviaires à acquérir du gazole normalement réservé à un usage agricole pendant une période transitoire d'un an , avant de bénéficier du remboursement a posteriori de la TICPE sur le gazole.

La suppression du tarif réduit de TICPE sur le GNR impacterait au premier plan le secteur des travaux publics , et en particulier la filière des terrassiers et des routiers qui utilisent de gros engins de chantier fonctionnant au GNR. La Fédération nationale des travaux publics (FNTP) estime que sur le milliard d'euros de taxe supplémentaire, 500 millions pèseront directement les travaux publics , ce qui pénaliserait de nombreuses PME spécialisées dans les travaux publics.

Certaines de ces entreprises pourront répercuter cette hausse du prix des carburants dans leurs contrats en cours , qui contiennent des clauses de révision des prix. Mais beaucoup d'autres n'ont pas inséré de telles clauses dans leurs contrats et subiront donc la hausse de la TICPE de plein fouet.

La suppression du tarif réduit de fiscalité sur le gazole non routier peut se justifier pour des raisons environnementales . Elle va dans le sens de la politique menée de suppression progressive de l'avantage fiscal qui est octroyé à la consommation de ce carburant et de renchérissement du coût des énergies fossiles pour inciter au changement de comportements.

Toutefois, la suppression brutale du tarif réduit de TICPE sur le GNR ne laisse pas la possibilité aux entreprises concernées d'anticiper la hausse de fiscalité et de s'y adapter , en remplaçant par exemple leurs flottes de véhicules par des motorisations moins polluantes.

C'est pourquoi, la commission de l'aménagement du territoire et du développement durable a adopté un amendement DEVDUR.4 du rapporteur pour avis visant à rendre progressive la suppression du tarif réduit de TICPE sur le gazole non routier , en l'étalant sur quatre ans, soit jusqu'en 2022.

4. Les ajustements des dispositifs fiscaux de soutien à la rénovation énergétique des logements

a) La prolongation d'un an du crédit d'impôt pour la transition énergétique... avant sa refonte en 2020 ? (article 57)

Le crédit d'impôt pour la transition énergétique (CITE), prévu à l'article 200 quater du code général des impôts, a pour objectif de soutenir les travaux de rénovation énergétique des logements privés .

Ce crédit d'impôt permet aux contribuables, sous certaines conditions, de bénéficier d'une réduction de leur montant d'impôt sur le revenu ou d'un remboursement au titre des dépenses qu'ils effectuent pour l'amélioration de la qualité énergétique de leur logement.

Afin de s'assurer que les travaux menés conduisent effectivement à une réduction de la consommation énergétique des bâtiments, un critère d'éco-conditionnalité a été mis en place depuis le 1 er janvier 2015 : pour être éligibles au dispositif fiscal, certains trava ux doivent être réalisés par une entreprise « reconnue garante de l'environnement » (RGE), répondant à des critères précis de qualification et possédant un signe de qualité délivré par un organisme accrédité de qualification ou de certification ayant signé une convention avec l'État.

Le CITE s'applique aux dépenses payées au titre de l'acquisition d'équipements, matériaux ou appareils listés par le code général des impôts (chaudières à haute performance énergétique, pompes à chaleur, etc.)

Le taux du crédit d'impôt s'élève à 30 % de la dépense réalisée au titre de l'acquisition des équipements, matériaux, appareils ou de la réalisation d'un diagnostic de performance énergétique.

Le montant des dépenses ouvrant droit au CITE est plafonné . Il ne peut excéder, au titre d'une période de cinq années consécutives pour un même logement, la somme de 8 000 euros pour une personne seule ou de 16 000 euros pour un couple soumis à imposition commune . Ces deux montants sont majorés de 400 euros par personne à charge.

L'article 57 du projet de loi de finances pour 2019 prolonge d'un an, soit jusqu'au 31 décembre 2019, le crédit d'impôt pour la transition énergétique, pour un coût de 865 millions d'euros .

Il maintient ainsi la réforme du CITE intervenue à l'occasion du projet de loi de finances pour 2018, qui avait exclu de ce dispositif les portes et fenêtres et volets isolants ainsi que les chaudières au fioul à très haute performance énergétique au 1 er juillet 2018.

Cette réforme a conduit à réduire de moitié le coût du CITE , qui était de 1,67 milliard d'euros en 2016, et qui devrait atteindre 865 millions d'euros l'année prochaine.

Afin de rendre ce dispositif plus efficient, une nouvelle réforme de ce crédit d'impôt est envisagée . Elle devait initialement avoir lieu en 2019, mais elle a finalement été reportée à 2020. Il s'agirait, de faire évoluer ce dispositif sur deux points :

- le CITE ne serait plus déterminé, comme actuellement, en fonction du prix des travaux ou des équipements, mais en fonction des économies d'énergie effectivement permises par les travaux réalisés . Un barème permettrait de classer les équipements en fonction de leur impact sur l'environnement, et l'aide serait forfaitisée en fonction de ce barème ;

- pour les ménages modestes, le crédit d'impôt serait transformé en aide directe lors de la réalisation de travaux . Il s'agirait de solvabiliser plus rapidement ces ménages qui, même lorsqu'ils bénéficient des aides du programme « Habiter Mieux » de l'Agence nationale de l'habitat (Anah), ont un reste à charge d'environ 20 à 30 %.

Votre rapporteur pour avis partage les objectifs de cette réforme qui est d'accroître l'efficience du crédit d'impôt et d'aider les ménages modestes à entreprendre des travaux de rénovation par une aide directe, et espère que celle-ci pourra aboutir en 2020 comme prévu.

b) Des simplifications de l'éco-prêt à taux zéro bienvenues pour accroître le recours à ce dispositif (article 58)

L'éco-prêt à taux zéro (éco-PTZ) , prévu à l'article 244 quater U du code général des impôts, permet aux établissements de crédit et aux sociétés de financement de bénéficier d'un crédit d'impôt 3 ( * ) au titre des prêts à taux d'intérêt nul qu'elles octroient afin de financer les travaux de performance énergétique des logements.

Ces prêts peuvent être accordés :

- à des propriétaires , occupants ou bailleurs ;

- aux personnes physiques et aux sociétés civiles non soumises à l'impôt sur les sociétés membres d'un syndicat de copropriétaires , au titre de travaux réalisés sur des parties et équipements communs ou sur des parties privatives en cas de travaux d'intérêt collectif (travaux d'économie d'énergie ou de réduction des émissions de gaz à effet de serre) ;

- à des syndicats de copropriétaires pour financer ces mêmes travaux d'intérêt collectif réalisés sur les parties privatives et les travaux réalisés sur les parties et équipements communs de l'immeuble lorsqu'au moins 75 % des quotes-parts de copropriété sont compris dans des lots affectés à l'usage d'habitation ou destinés à être utilisés en tant que résidence principale.

Sont éligibles à l'éco-PTZ :

- les bouquets de travaux, constitués d'au moins deux catégories de travaux listés par l'article 244 quater U du GCI (les travaux d'isolation thermique, les travaux d'installation de chauffage utilisant une source d'énergie renouvelable, etc.) ;

- les travaux permettant d'améliorer la performance énergétique du logement et ayant ouvert droit à une aide accordée par l'Agence nationale de l'habitat (Anah) au titre de la lutte contre la précarité énergétique ;

- les travaux permettant d'atteindre une performance énergétique globale minimale du logement ;

- les travaux de réhabilitation de systèmes d'assainissement non collectif par des dispositifs ne consommant pas d'énergie.

Les travaux ouvrant droit à l'éco-PTZ sont soumis à un critère d'éco-conditionnalité des entreprises , qui doivent être labélisées « RGE ». Le montant de l'éco-PTZ ne peut excéder 30 000 euros par logemen t.

L'article 58 du projet de loi de finances pour 2019 vise à prolonger pour trois ans l'éco-PTZ et à simplifier ce dispositif pour accroître son utilisation. Pour cela, il prévoit notamment de :

- réviser la condition d'ancienneté des logements : seraient éligibles les logements achevés depuis plus de deux ans à la date de début d'exécution des travaux (actuellement seuls les logements achevés avant le 1 er janvier 1990 en métropole et avant le 1 er mai 2010 dans les territoires d'outre-mer sont éligibles) ;

- supprimer la nécessité, pour les logements individuels d'engager un bouquet de travaux composé d'au moins deux interventions . Désormais, un éco-PTZ pourra être octroyé pour financer une seule action de rénovation ;

- allonger le délai de remboursement de l'avance remboursable sans intérêt de 120 mois à 180 mois .

- supprimer le seuil imposant, lors de travaux effectués par des syndicats de copropriété, qu'au moins 75 % des quotes-parts de copropriété soient compris dans des lots affectés à l'usage d'habitation.

- permettre à un logement ayant bénéficié d'un éco-PTZ de bénéficier d'un éco-PTZ complémentaire dans un délai de cinq ans à compter de l'avance initiale et pour un montant cumulé maximal de 30 000 euros.

L'objectif de cette mesure est d'atteindre un volume de 50 000 éco-PTZ distribués en 2019 . Le nombre de prêts émis actuellement est assez faible , puisque 24 300 éco-PTZ ont été consentis en 2017 , contre plus de 71 000 lors du démarrage du dispositif en 2009.

* 1 Actuellement, ce taux est de 41 euros par tonne pour les installations qui ne bénéficient pas de réfaction. La trajectoire prévue par le code des douanes vise un taux de 48 euros par tonne en 2025.

* 2 Actuellement, ce taux est de 15 euros par tonne pour les installations qui ne bénéficient pas de réfaction et de 9 euros par tonne pour les installations réalisant une valorisation énergétique élevée.

* 3 Le montant du crédit d'impôt correspond à « l'écart entre la somme actualisée des mensualités dues au titre de l'avance remboursable sans intérêt et la somme actualisée des montants perçus au titre d'un prêt de même montant et durée de remboursement, consenti à des conditions normales de taux à la date d'émission de l'offre de prêt ne portant pas intérêt ».