B. LES ENTREPRISES ADAPTÉES SONT PLEINEMENT ENGAGÉES DANS L'OBJECTIF DE TRANSFORMATION DE LEUR MODÈLE

1. Une réforme du financement des entreprises adaptées : des difficultés d'appropriation qui auraient pu être mieux anticipées

L'objectif de transformation du modèle des entreprises adaptées s'est en premier lieu traduit par une réforme de leurs modalités de financement par l'État à compter du 1 er janvier 2019, prévue par la loi « Avenir professionnel ».

Cette réforme a d'abord entraîné la suppression des aides spécifiques qui s'étaient vues attribuer au cours du temps une multiplicité d'objectifs peu ou pas cohérents entre eux et reposaient sur des modalités de calcul ainsi que des conditions d'attribution qui engendraient une automaticité des versements sans réelle logique de projet ou de performance, à rebours de l'objectifs de moindre dépendance aux financements publics . Il a dans le même temps été prévu de revaloriser l'aide au poste en y intégrant une partie des crédits de la subvention spécifique tout en prenant en compte la réalité des caractéristiques de la population des entreprises adaptées, en particulier les effets du vieillissement sur la productivité et les actions à mener pour leur emploi, d'où le versement d'une aide au poste croissante avec l'âge du salarié éligible.

L'objectif de diversification des profils recrutés en entreprise adaptée a quant à lui trouvé une traduction dans la mise en place de l'écrêtement « plafond » qui impose de limiter le montant global de l'aide versée à l'entreprise adaptée à un montant correspondant à un effectif de travailleurs handicapés de 75 % de l'effectif total (voir supra ). Il en découle une absence d'incitation financière au recrutement de travailleurs handicapés une fois ce seuil atteint .

Afin de ne pas entraîner de baisses de financements trop abruptes pour les structures agréées avant le 1 er janvier 2019 et dont la proportion de travailleurs handicapés excédait ce seuil, un lissage dans le temps de son application a été institué : le seuil de l'écrêtement plafond serait ainsi de 90 % en 2019, 85 % en 2020 et 80 % en 2021 avant d'atteindre le taux de droit commun de 75 % en 2022.

Pour tenir compte des effets de la crise sanitaire, les écrêtements n'ont pas été appliqués en 2020 , puis un aménagement des taux de l'écrêtement plafond est intervenu en 2021 en reportant l'application du taux de 85 % à 2021 et en reportant l'application du taux de droit commun en 2023.

La mise en oeuvre de cette réforme, gérée par l'ASP pour le compte de la délégation générale à l'emploi et à la formation professionnelle (DGEFP) a entraîné une refonte importante et complexe du système de déclaration des postes, rendant difficile sa correcte appropriation par les entreprises adaptées et s'est accompagnée de nombreuses situations de non-versement des aides dues, occasionnant d'importantes mesures de régularisations.

Les auditions conduites par le rapporteur spécial ont mis en évidence l'absence totale de dialogue direct entre l'ASP et l'UNEA en amont du lancement de cette réforme, la DGEFP assurant à cet égard un rôle d'intermédiaire, alors même qu'un travail en commun aurait sans doute été de nature à anticiper certaines difficultés.

Pour prendre un exemple, les retards pris en 2021 dans la déclaration des postes par les entreprises adaptées dans le système d'information de l'ASP, faute d'une communication suffisamment efficace des services de l'État sur ce point, a empêché l'application correcte du mécanisme de redéploiement en cours d'année des crédits entre les DREETS mis en oeuvre par la DGEFP. Cette situation a provoqué des sous-consommations dans plusieurs régions et, à l'inverse, l'impossibilité pour d'autres DREETS d'accompagner financièrement le développement de certaines entreprises adaptées de leur territoire.

Pour l'avenir, il serait souhaitable de mieux structurer la coopération entre l'ASP, la DGEFP et l'UNEA, en vue d'assurer le pilotage du système de paiement et d'information et dynamiser la communication de l'ensemble des parties prenantes sur la procédure de déclaration de postes.

Recommandation n° 1 : mieux structurer la coopération entre la délégation générale à l'emploi et à la formation professionnelle, l'Agence de services et de paiement et l'Union nationale des entreprises adaptées pour assurer le pilotage du système de paiement et d'information utilisé pour les déclarations de postes (DGEFP, ASP, UNEA).

2. Une tendance notable à la diversification des profils recrutés en entreprise adaptée

En sus de la suppression de l'incitation financière au recrutement de travailleurs handicapés au-delà de 75 % de l'effectif total, la réforme a prévu un abaissement, à compter du 1 er janvier 2019, de 80 % à 55 % du taux plancher de travailleurs handicapés requis pour bénéficier de l'agrément de l'État .

L'ampleur de cette évolution est cependant à relativiser dans la mesure où la référence - complexe à appréhender - à la notion d'effectifs de production pour calculer ce taux a dans le même temps été supprimée. Selon les estimations de l'UNEA, l'ancien taux plancher de 80 % des effectifs de production à la totalité des effectifs correspondrait à une proportion minimale de travailleurs handicapés comprise entre 65 % et 70 %.

Le rapporteur spécial considère cependant qu'il est nécessaire d'évaluer rigoureusement l'impact de ces réformes sur la mixité au sein des entreprises adaptées ainsi que sur leur financement, en supplément des évaluations en cours 12 ( * ) qui sont essentiellement centrées sur le déploiement des expérimentations.

Une telle évaluation ne pourra intervenir que lorsque le recul sera suffisant, soit probablement à l'horizon de la fin du présent quinquennat dans la mesure où l'écrêtement plafond ne s'appliquera uniformément qu'à compter de 2023. D'après les données communiquées au rapporteur spécial, la « moindre dépense » générée par l'application de l'écrêtement plafond s'élevait en 2021 à 2,4 millions d'euros.

Recommandation n° 2 : évaluer, lorsque le recul sera suffisant, l'impact de la réforme des modalités d'agrément des entreprises adaptées et du versement des aides au poste sur la proportion de travailleurs handicapés qu'elles emploient et sur le financement des structures (DGEFP).

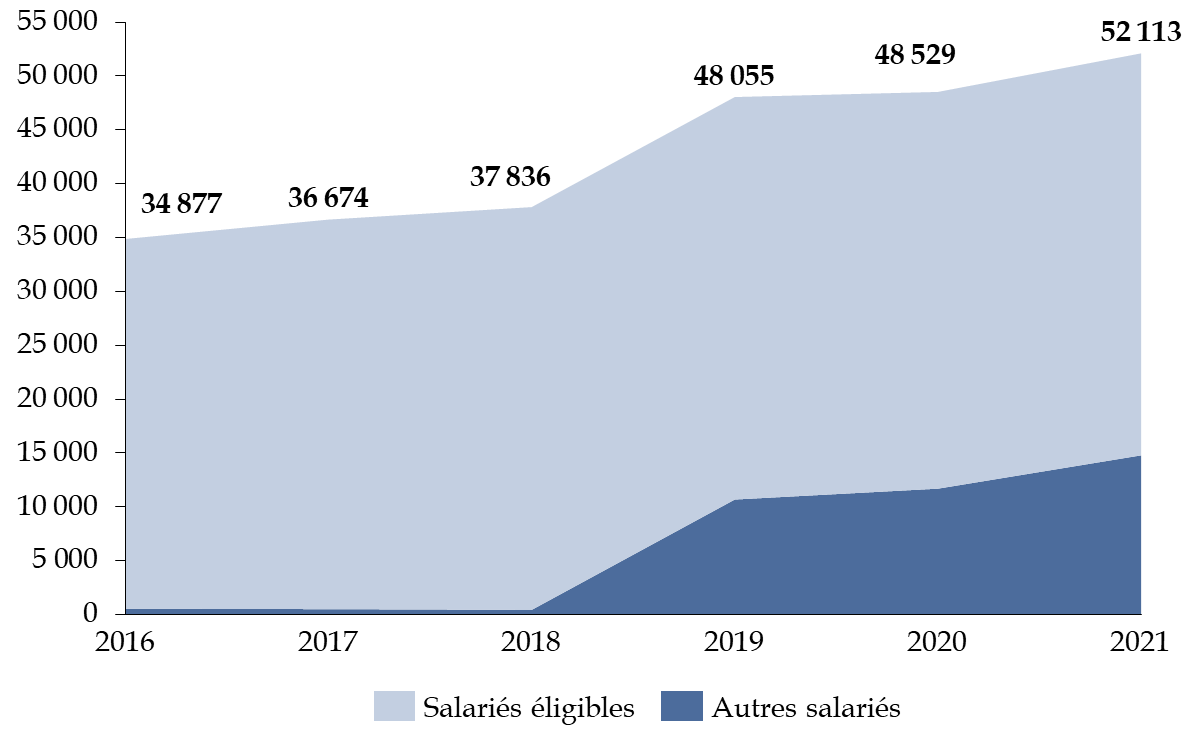

Les entreprises adaptées semblent toutefois s'être pleinement approprié l'exigence de diversification les publics, comme en témoigne la très nette croissance de la part des salariés non éligibles aux aides au postes dans les effectifs des entreprises adaptées à compter de 2018.

Évolution comparée du nombre de salariés éligibles et non éligibles aux aides dans les entreprises adaptées depuis 2016

(en ETP)

Source : commission des finances, d'après les réponses au questionnaire du rapporteur spécial

3. Des entreprises qui restent financièrement fragiles malgré une tendance à l'évolution de leur modèle d'affaires

Le second objectif porté par l'ambition de transformation du modèle des entreprises adaptées est la réduction de leur dépendance au financement public.

Dans leur rapport conjoint sur les entreprises adaptées de septembre 2016, l'inspection générale des finances (IGF) et l'inspection générale des affaires sociales (IGAS) pointaient les importantes fragilités économiques d'une part importante des entreprises adaptées.

Souvent positionnées dans des secteurs à faible valeur ajoutée, les entreprises adaptées enregistraient des performances inférieures à leurs concurrentes « classiques » des mêmes secteurs.

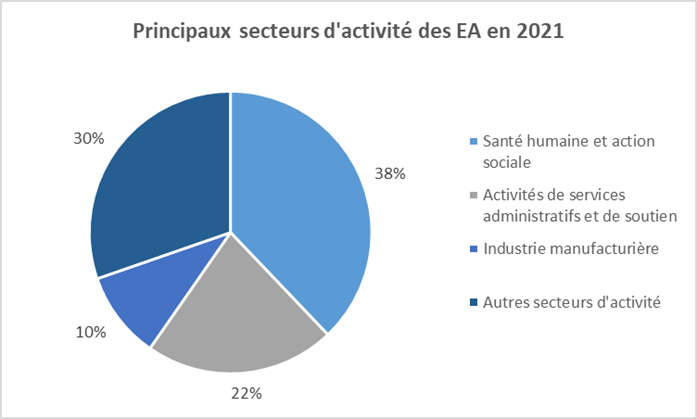

Les secteurs d'activité des entreprises adaptées

Les entreprises adaptées interviennent dans des secteurs économiques très variés, comme l'indique le graphique ci-dessous, et elles exercent en moyenne au moins quatre activités.

Les données présentées ne sont pas pleinement exploitables car, jusqu'à récemment, le code d'activité (APE) le plus renseigné par les structures était le 8810C « Aide par le travail » en lien avec l'emploi des salariés en situation de handicap. Or l'INSEE précise sur son site internet, dans une mise à jour du 11 février 2009 que ce code APE ne comprend pas les activités des entreprises adaptées, et que ce type d'unité doit être classé en fonction de l'activité réellement exercée. Néanmoins, à ce stade, 38 % des entreprises sont encore déclarées comme appartenant au secteur de la santé humaine et de l'action sociale.

Au-delà du secteur « aide par le travail », 22 % en entreprises adaptées appartiennent au secteur des activités de services administratifs et de soutien (on retrouve ici principalement les activités de soutien aux entreprises, de services d'aménagement paysager et les activités de conditionnement) et 10 % appartiennent au secteur de l'industrie manufacturière. On retrouve ensuite de façon plus minoritaire les secteurs des activités spécialisés, scientifiques et techniques, les autres activités de services, l'information et la communication, la production et distribution d'eau ; assainissement, gestion des déchets et pollution et enfin l'hébergement et la restauration.

Source : réponse au questionnaire du rapporteur spécial

Ce rapport évaluait alors à 25 % la part des entreprises adaptées en situation de fragilité financière. Étaient principalement concernées les entreprises adaptées sous statut associatif au modèle d'affaires peu viable, avec une proportion de subventions publiques dans leurs produits d'exploitation comprise entre 37 % et 52 %, contre 27 % à 39 % pour les sociétés commerciales, « davantage tournées vers la production et insérées dans une logique concurrentielle » .

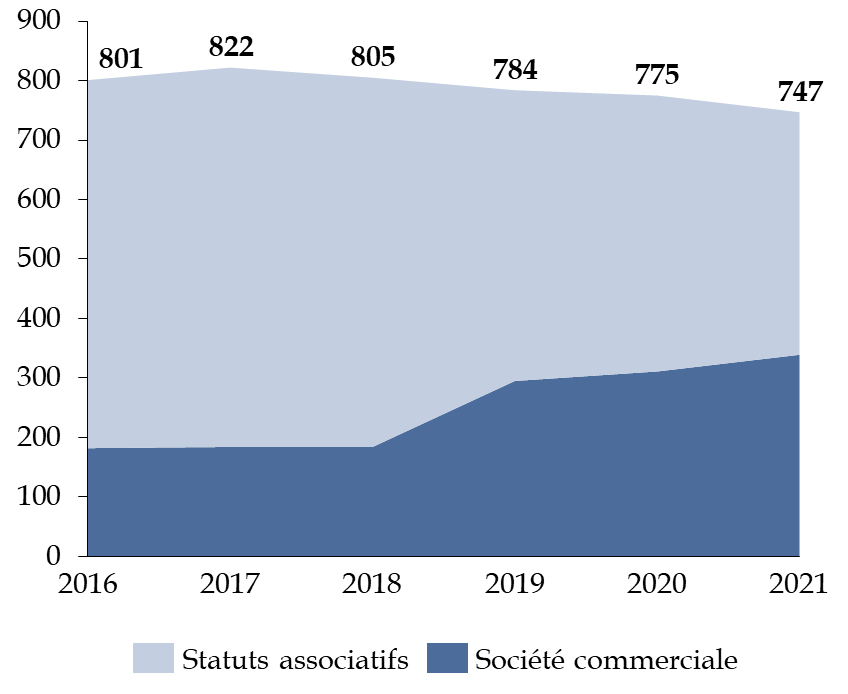

La progression sensible de la part des entreprises adaptées constituées sous statut de société commerciales , passée de 23 % à 45 % du total des entreprises adaptées entre 2016 et 2021 constitue à cet égard un signal encourageant pour la santé financière des entreprises adaptées prises dans leur ensemble.

Le rapporteur spécial considère qu'il aurait par ailleurs été souhaitable d'associer les entreprises « classiques », par exemple via les représentants patronaux (Mouvement des entreprises de France, Association française des entreprises privées...) à l'élaboration de l'engagement « Cap vers l'entreprise inclusive ». Le développement économique des entreprises adaptées impose en effet la mobilisation de l'ensemble du tissu économique, y compris de leurs entreprises « clientes » pouvant faire appel à leur sous-traitance.

Évolution comparée du nombre d'entreprises adaptées sous statuts associatifs et sous statut de société commerciale depuis 2016

(en ETP)

Source : commission des finances, d'après les réponses au questionnaire du rapporteur spécial

La crise sanitaire a par ailleurs fortement fragilisé les entreprises adaptées, qui n'ont pas toutes bénéficié de la reprise économique . L'UNEA a indiqué au rapporteur spécial qu'elle évaluait à 33 % les entreprises adaptées dont le chiffre d'affaires 2021 restait inférieur à celui de 2019.

Il convient toutefois de relever que la DGEFP a fait preuve de réactivité lors de la crise sanitaire, avec la mobilisation exceptionnelle du FATEA dont la doctrine d'emploi a été révisée en 2020 13 ( * ) de façon à ce que celui-ci puisse venir apporter un soutien aux entreprises adaptées, tout en continuant à soutenir des projets d'investissements et de transformations structurants. Ce plan de soutien a mobilisé 112 millions d'euros en 2021.

La mobilisation du FATEA dans le contexte de la crise sanitaire

Le plan de soutien aux entreprises adaptées face à la crise sanitaire mis en oeuvre au cours de l'année 2020 a mobilisé le FATEA au titre de deux axes :

- une aide forfaitaire (32 millions d'euros) composée d'un volet destiné à compenser les pertes économiques subies par les entreprises adaptées (17 millions d'euros) et d'un volet permettant de couvrir partiellement les surcoûts liés au maintien de l'activité dans le contexte de l'état d'urgence sanitaire (15 millions d'euros) ;

- des mesures de soutien au développement sur projets des entreprises adaptées (80 millions d'euros), articulées autour de 4 axes : le soutien à la poursuite des investissements engagés avant 2019, la modernisation des entreprises adaptées (développement et diversification des productions, accompagnement des changements de processus, mise en oeuvre de consortiums), l'aide au service de conseil et l'aide à l'accompagnement du développement commercial.

* 12 Décret n°2018-990 du 14 novembre 2018 relatif à l'expérimentation par les entreprises adaptées d'un accompagnement des transitions professionnelles des travailleurs handicapés vers les autres employeurs ; décret n° 2019-360 du 24 avril 2019 relatif à l'expérimentation des entreprises adaptées de travail temporaire portant modalités de mise en oeuvre, de financement et d'évaluation.

* 13 Instruction n° DGEFP/SDPAE/MIP-METH/2020/140 du 14 août 2020 relative à la mobilisation des fonds de développement de l'inclusion et du fonds d'accompagnement à la transformation des entreprises adaptées en soutien aux entreprises sociales inclusives.