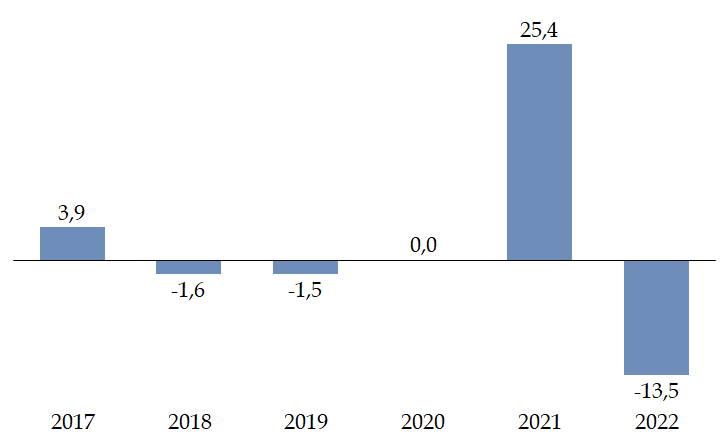

D. UN SOLDE BUDGÉTAIRE ANNUEL QUI FLUCTUE AU GRÉ DU DÉCALAGE ENTRE LES RECETTES ET LES DÉPENSES DES GRANDS PROJETS

Le nouveau modèle de l'IGN fondé sur de grands projets a une dimension fondamentalement pluriannuelle qui ne se prête pas aisément à une analyse budgétaire annuelle.

Solde budgétaire de l'IGN (2017-2022)

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents financiers de l'IGN

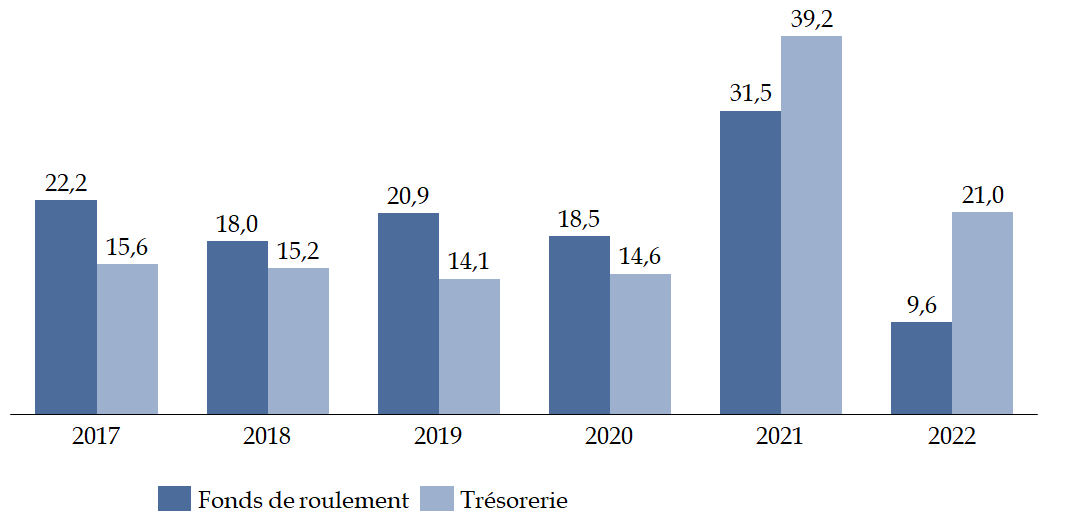

Les décalages entre la perception par l'IGN des recettes destinées à financer ces grands projets et l'exécution effective des dépenses relatives à ces mêmes projets expliquent ainsi les fluctuations du solde budgétaire de l'établissement ou encore de sa trésorerie et de son fonds de roulement . Cette situation se vérifie d'autant s'agissant des financements attribués dans le cadre du plan de relance qui devaient être consommés entre 2020 et 2022. Le phénomène est particulièrement exacerbé s'agissant du projet Lidar HD dont la réalisation doit se poursuivre jusqu'en 2025.

Fonds de roulement et trésorerie au 31 décembre de l'IGN (2017-2022)

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents financiers de l'IGN

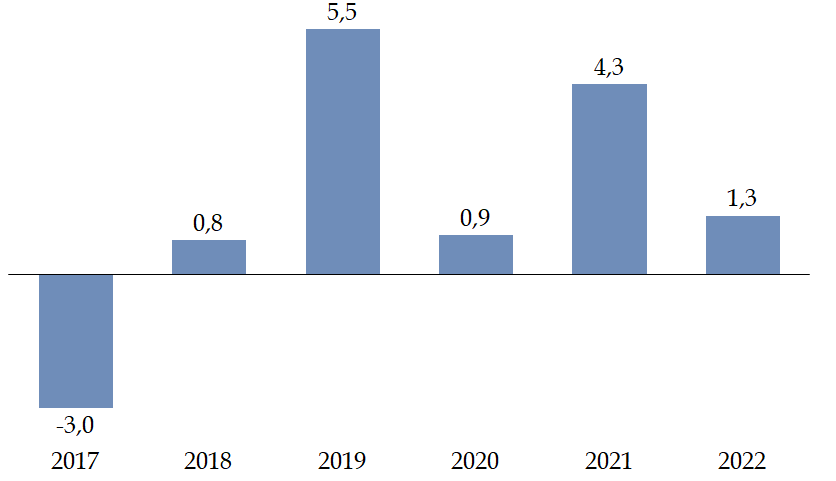

Le résultat net positif depuis 2018 démontre une amélioration de la stabilité économique de l'IGN.

Résultat net de l'IGN (2017-2022)

(en millions d'euros)

Source : commission des finances du Sénat d'après les documents financiers de l'IGN

E. L'IGN DOIT PARFAIRE SON CONTRÔLE INTERNE COMPTABLE ET BUDGÉTAIRE

Les comptes de l'IGN sont certifiés chaque année sans réserves par un commissaire au compte. Néanmoins, le rapporteur spécial a pu constater que les dispositifs de maîtrise des risques et de contrôle interne comptable et budgétaire (CICB) de l'opérateur étaient encore très incomplets . Il souligne que ces dispositifs relèvent d' une obligation réglementaire en vertu de l'article 215 du décret n° 2012-1246 du 7 novembre 2012 relatif à la gestion budgétaire et comptable publique, dit « décret GBCP », ainsi que de l'arrêté du 17 décembre 2015 relatif au cadre de référence des contrôles internes budgétaire et comptable.

Si l'IGN a pris conscience de son retard et met en place progressivement une véritable stratégie de contrôle interne, la démarche est progressive et ne concerne aujourd'hui que deux processus d'activité. L'opérateur ne dispose toujours pas d'une cartographie des risques exhaustives ni d'un plan d'action de maîtrise et de résorption de ces risques.

Le COP 2020-2024 prévoit notamment que l'IGN mette à jour sa documentation, que ses plans d'actions fassent l'objet d'un suivi formalisé et qu'il se dote d'une cartographie des risques financiers destinée à son conseil d'administration. Dans le cadre de sa transformation et de la mise en oeuvre d'un nouveau modèle économique susceptible de mettre sous tension ses modes de gestion, la mise en oeuvre d'un CICB robuste sera d'autant plus utile à l'IGN.

S'il salue le lancement récent d'une démarche structurée, le rapporteur spécial estime nécessaire que l'IGN poursuive la formalisation de ses dispositifs de contrôle interne comptable et budgétaire afin de sécuriser sa gestion.