C. GÉNÉRATRICE D'UN CERCLE VERTUEUX FINANCIER, L'OUVERTURE À LA CONCURRENCE DOIT ÊTRE CONCRÉTISÉE PAR LA SÉPARATION DU GESTIONNAIRE D'INFRASTRUCTURE D'AVEC LA SNCF

1. La concurrence génère un cercle vertueux qui contribue à l'équilibre du modèle économique ferroviaire

L'ouverture à la concurrence du transport domestique de passager est une opportunité pour l'ensemble de l'écosystème ferroviaire français ainsi que pour tous les acteurs qui le composent. Les exemples étrangers nous montrent qu'elle se traduira tant par un développement de l'offre de transport que par des gains de productivité pour les opérateurs, une baisse des besoins de contributions publiques, une diminution du prix des billets pour les passagers et un accroissement sensible de la demande . Les exemples allemands et suédois , dont l'ouverture à la concurrence sur les lignes régionales a débuté il y a plusieurs décennies, illustrent ce cercle vertueux. Concernant la grande vitesse, l'exemple italien , plus récent, est également éloquent.

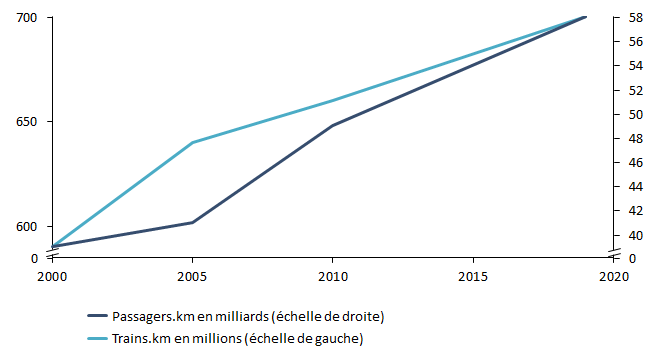

En Allemagne, l'offre de services conventionnés a progressé de 19 % entre 2000 et 2019 . Le transport régional de passagers à lui seul a progressé de 8 % entre 2006 et 2018. Dans le même temps, la fréquentation des trains régionaux a augmenté deux fois plus vite qu'en France (+ 19% contre + 10 %). Entre 1990 et 2012, le trafic a progressé de 50 % en Suède .

Évolution de l'offre et de la demande de services conventionnés en Allemagne depuis la libéralisation du marché (2000-2019)

Source : commission des finances du Sénat, d'après les données transmises par l'Autorité de régulation des transports (ART)

L'Autorité de régulation des transports (ART) constate que, si le degré d'ouverture des marchés ferroviaires européen est variable d'un pays à l'autre, il est corrélé à l'offre ferroviaire . En ce qui concerne l'offre de transports conventionnés, et en se basant sur les derniers chiffres publiés par l'IRG-Rail, l'ART note ainsi que celle-ci, nettement plus élevée qu'en France, progresse dans les pays qui ont libéralisé leur marché de longue date (en Allemagne ou au Royaume-Uni) alors qu'elle stagne (en Espagne ou en Belgique) ou régresse (en France) dans les autres . L'ART constate le même phénomène concernant l'évolution de la fréquentation des trains. Ainsi, depuis 2010, la fréquentation des services conventionnés progresse en moyenne de 2,5 % et 2,6 % par an en Allemagne ou au Royaume-Uni contre seulement 0,5 % par an en France.

Au regard de ces exemples étrangers, la baisse des coûts d'exploitation résultant de l'émergence d'un marché concurrentiel en France pourrait se situer entre 20 % et 30 % . En Allemagne , où la concurrence sur les transports régionaux existe depuis 25 ans, le coût de roulage des TER est inférieur de plus de 30 % à celui qui prévaut aujourd'hui en France .

Mise sous tension par l'ouverture à la concurrence, SNCF Voyageurs est fortement incitée à gagner en compétitivité , ce qui contribuera à rééquilibrer sa situation et ses perspectives financières . Le développement rapide de l'offre Ouigo reposant sur des prix attractifs, notamment grâce à un système de rotation très rapide du parc permettant d'optimiser la rentabilité du matériel roulant, est fortement stimulé par la perspective de l'arrivée de la concurrence .

La création par SNCF Voyageurs de filiales dédiées pour répondre aux appels d'offre des régions est un autre exemple de l' adaptation de l'opérateur historique au nouvel environnement de concurrence. À travers ces filiales ad hoc, la SNCF entend gagner en compétitivité en se libérant du carcan des règles d'organisation du travail trop lourdes et rigides qui la régissent . Ce n'est qu'à cette condition que l'opérateur peut avoir une chance de rivaliser avec ses concurrents. Aussi, un enjeu prioritaire de l'ouverture à la concurrence pour la SNCF sera-t-il de définir le cadre social applicable à ces futures sociétés.

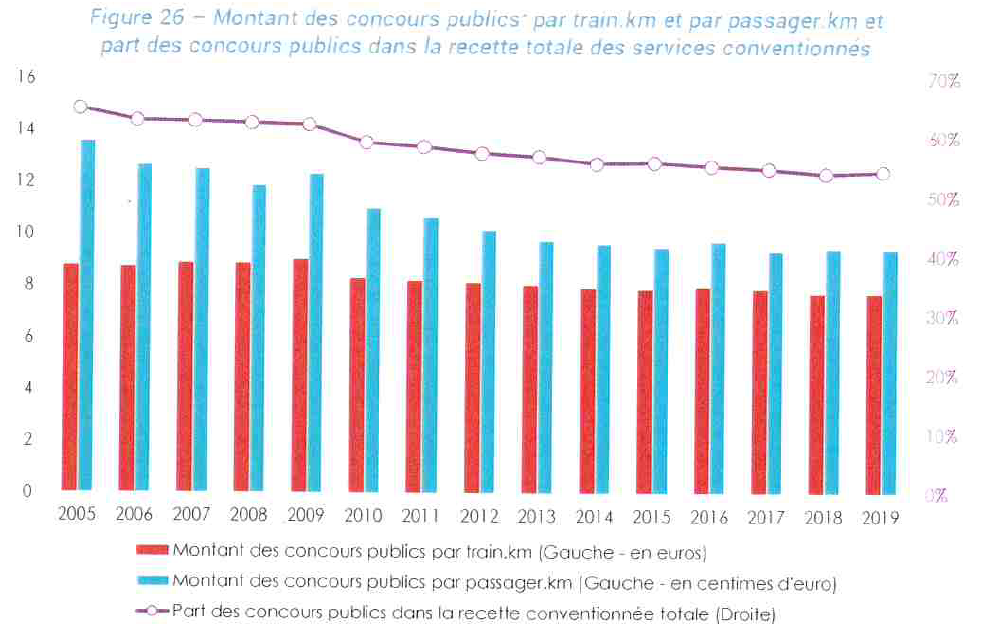

Il est également intéressant de noter qu' entre 2002 et 2018, les contributions publiques au service ferroviaire régional de passagers ont diminué de 34 % en Allemagne quand, sur la même période, elles progressaient de 92 % en France. L'ouverture à la concurrence, à travers les gains de productivité qu'elle suscite, rend le modèle ferroviaire économiquement plus viable et moins dépendant des subventions publiques.

Évolution des concours publics aux activités de transport ferroviaire conventionnées en Allemagne (2005-2019)

Source : Autorité de régulation des transports (ART)

Plusieurs études universitaires, réalisées notamment au cours de la deuxième moitié de la décennie 2010, ont démontré que le fait que les positions de l'opérateur historique soient devenues contestables a entraîné une baisse des prix des billets . Le phénomène a notamment pu être observé en Italie, en Suède ou en République Tchèque avec des diminutions à deux chiffres. L'Italie a libéralisé son marché de la grande vitesse il y a près de quinze ans. Depuis, l'offre a explosé. Le marché du TGV a doublé tandis que les prix des billets ont baissé de plus de 40 % .

Dans la mesure où elle doit générer une dilatation globale du marché ferroviaire et qu'elle doit constituer un aiguillon favorable aux gains d'efficience, l'ouverture à la concurrence est une opportunité plus qu'un risque pour la SNCF , à condition qu'elle en prenne toute la mesure et qu'elle s'emploie à mettre en oeuvre tous les efforts de compétitivité nécessaires. De plus, l'histoire montre que les positions de l'opérateur historique ne seront pas immédiatement et massivement ébranlées . Ainsi, au regard des expériences étrangères, les opérateurs alternatifs n'envisagent-ils qu'une part de marché de l'ordre de 10 % d'ici dix ans et de 50 % à l'issue du processus .

L'exemple allemand est illustratif. S'agissant de l'activité TER , après 25 ans d'ouverture à la concurrence et des gains de productivité considérables, la Deutsche Bahn (DB) conserve 67 % des parts de marché en termes de contrats régionaux et 83 % si l'on résonne en passagers.km . En Allemagne, la concurrence a développé le marché et généré des gains de productivité sans porter atteinte à la croissance et à l'équilibre financier de l'opérateur historique. En Suède , le marché des TER est ouvert à la concurrence depuis 1988 et l'opérateur historique conserve 54 % des parts de marché en trains.km. En Italie, Trenitalia domine toujours le marché ferroviaire avec environ 60 % de parts de marché .

2. Au-delà des discours, rendre la concurrence effective en assurant l'indépendance du gestionnaire d'infrastructure

En Europe, la France est l'un des pays les plus en retard dans le processus d'ouverture à la concurrence. En effet, elle est l'un des derniers pays à libéraliser son marché domestique. Plusieurs (Allemagne, Suède, Royaume-Uni, etc .) on fait ce choix il y a déjà plus de vingt ans. Dans son rapport de suivi sur l'évolution du marché ferroviaire, la Commission européenne observe « qu'en ce qui concerne le marché de services de transport des voyageurs librement organisés, en 2018 la France se situe aux dernières places (environ 8% du marché national ouvert aux concurrents) parmi les États membres considérés » .

Les fruits de l'ouverture à la concurrence ne pourront être obtenus que si les barrières à l'entrée sur le marché sont levées . Or, il apparaît que de nombreux freins entravent encore la concrétisation de l'ouverture à la concurrence en France.

Certaines barrières techniques persistent tels que les systèmes de signalisation et de sécurité embarqués. Le défaut d'interopérabilité du réseau , notamment du fait du retard considérable dans le déploiement de la technologie ERTMS 200 ( * ) , complique considérablement la tâche des opérateurs alternatifs. La concurrence sur les sillons horaires et pour l'accès aux gares est inégale dans la mesure où la SNCF occupe déjà les sillons les plus rentables. Les conditions actuelles d'accès à l'infrastructure ferroviaire constituent aujourd'hui un frein indéniable pour l'arrivée sur le marché des nouveaux entrants. L'Autorité de régulation des transports (ART) souligne à ce titre le manque de transparence persistant dans le processus d'allocation des sillons. L'État devrait se saisir du contrat de performance de SNCF Réseau pour impulser et imposer au gestionnaire d'infrastructure une vraie amélioration de l'efficacité du processus de répartition des capacités . Au-delà du seul réseau, c'est l'accès aux installations de service qui porte un réel préjudice à l'ouverture à la concurrence.

L'enjeu de l'accès aux installations de service

La qualité de l'accès aux installations de service doit encore progresser. D'une part, l'accès à des installations de maintenance des matériels roulants peut s'avérer incontournable, en particulier dans une phase de démarrage d'activité. La possibilité d'investir dans de telles installations repose sur la possibilité de disposer d'un niveau d'activité suffisant pour générer les économies d'échelle requises et la disponibilité de surfaces foncières dont le positionnement est cohérent par rapport au plan de transport envisagé. C'est pourquoi, même si d'importants progrès ont été faits ces dernières années, la mise à disposition d'une offre régulée de maintenance appropriée s'avère aujourd'hui incontournable.

D'autre part, l'accès à des voies de garages est crucial pour permettre l'exploitation de services dans des conditions satisfaisantes. Sur ce sujet également, la mise à disposition d'une offre régulée adaptée et complète apparaît incontournable.

Source : réponses de l'Autorité de régulation des transports (ART) au questionnaire des rapporteurs spéciaux

L'accès au matériel roulant n'est pas la moindre des difficultés pour les nouveaux entrants potentiels. Aussi, le développement d'un marché de l'occasion et de la location , via des ROSCO ( rolling stock company ), serait-il de nature à favoriser la concurrence.

Le niveau des péages en France constitue un frein majeur à l'ouverture à la concurrence que les rapporteurs spéciaux entendent lever grâce à leur proposition de réforme du modèle de financement du réseau. D'après l'ART, la structure des tarifs des gares , des installations d'entretiens de matériels roulants , des voies de manoeuvre et de stationnement des matériels roulants, ainsi que des stations d'approvisionnement en combustible entrave également les perspectives d'ouverture à la concurrence . La tarification des installations de services et des prestations fournies manque de lisibilité et ne permet pas aux entrants potentiels d'avoir accès à une information transparente sur les coûts d'exploitation.

L'accès transparent aux données détenues par la SNCF constitue un enjeu majeur du processus d'ouverture à la concurrence. Les données liées à l'exploitation, la fréquentation, la maintenance ou le personnel sont indispensables aux autorités organisatrices pour établir les cahiers des charges des appels d'offre et conditionnent la capacité des candidats à proposer des offres adaptées. Or, il apparaît que la SNCF s'est montrée particulièrement réticente ces derniers mois pour fournir les informations requises.

Des régions ont dû saisir l'ART qui a enjoint l'opérateur historique à s'exécuter. À titre d'exemple, en février 2022, l'ART a mis en demeure la SNCF de transmettre les informations nécessaires à la région Hauts-de-France. Selon l'exécutif régional, les tergiversations de la SNCF ont conduit à décaler d'un an le calendrier d'ouverture à la concurrence des TER.

Un autre frein majeur à l'ouverture à la concurrence et au développement du secteur ferroviaire réside dans l'accessibilité des référentiels de sécurité . Aujourd'hui, les règles de sécurité qui s'imposent dans le secteur ferroviaire en France sont celles qui ont été mises en place , au cours de sa longue histoire, par la SNCF . Or, celle-ci les considère comme faisant partie intégrante de son savoir-faire et ne garantit pas aux autres opérateurs une accessibilité complète à ces données pourtant essentielles à la gestion ferroviaire. Qui plus est, il n'est pas satisfaisant que les opérateurs en concurrence avec la SNCF soient obligés de s'en remettre à elle et de faire appel à sa bonne volonté pour déployer l'offre ferroviaire en France.

Notamment pour garantir les conditions d'une ouverture effective à la concurrence, il apparaît indispensable que des référentiels si importants ne soient pas attachés à un seul acteur du marché mais partagés entre l'ensemble des opérateurs. Il apparaît nécessaire que de tels référentiels soit à la fois dynamiques, accessibles et libres. Les gestionnaires d'infrastructure privés regroupés au sein de l'association française des gestionnaires d'infrastructures ferroviaires indépendants (AGIFI) ont ainsi demandé à la DGITM de créer un groupe de travail pour résoudre cette problématique essentielle. Il apparaît nécessaire que l'État prenne ses responsabilités sur ce sujet et impose qu'un organisme indépendant porte ces référentiels et en assure un accès libre .

Les relations financières qui existent entre SNCF Réseau et SNCF Voyageurs s'avèrent aussi problématiques et sont susceptibles d'instiller un doute dans l'esprit des nouveaux entrants quant à la totale impartialité de SNCF Réseau . En effet, le fait qu'une partie des financements de SNCF Réseau dépendent directement des résultats de SNCF Voyageurs , et donc de son activité et de ses performances financières, n'est pas de nature à éliminer les interrogations des opérateurs alternatifs, bien au contraire.

La meilleure des assurances d'une ouverture à la concurrence effective reste l es garanties d'indépendance du gestionnaire d'infrastructure . Or, comme l'Autorité de régulation des transports (ART), les rapporteurs spéciaux considèrent que cet enjeu constitue l'une des principales faiblesses de la réforme pour un nouveau pacte ferroviaire de 2018. L'organisation actuelle du groupe ferroviaire intégré, qui comprend en son sein, l'opérateur de transport historique, SNCF Voyageurs, et le gestionnaire d'infrastructure, SNCF Réseau, sous la direction d'une même entité, la société anonyme (SA) SNCF, ne présente pas , selon les rapporteurs spéciaux, toutes les garanties suffisantes , à tout le moins, elle ne respecte pas la théorie des apparences .

L'ART considère ainsi que la réorganisation du groupe SNCF, effective depuis 2020 et issue de la réforme de 2018, n'a pas renforcé l'indépendance de SNCF Réseau. Au contraire, « il apparaît même qu'elle a reculé avec la réforme », notamment car SNCF Réseau a perdu la capacité de se financer de manière autonome sur les marchés, la maison mère étant l'émetteur unique d'obligations du groupe.

L'ART estime ainsi que « SNCF Réseau ne dispose pas des moyens financiers et de gouvernance propres à garantir la bonne réalisation, en toute indépendance, de ses missions » . Cette situation participe potentiellement à rendre tributaires les investissements de SNCF Réseau de la stratégie de financement définie par la holding du groupe SNCF. Les rapporteurs spéciaux partagent les craintes et la vigilance de l'ART concernant le fait qu' en aucun cas cette perte d'autonomie financière de SNCF Réseau ne doit conduire la société mère du groupe SNCF a influer sur l'appréciation de l'opportunité de satisfaire des besoins de financement nécessaires à la réalisation d'investissements et, par ce biais, intervenir pour différer ou bloquer la réalisation de projets d'infrastructures.

Selon l'ART, l'organisation actuelle ne doit être qu'une phase transitoire avant la concrétisation d'une nouvelle organisation donnant davantage de garanties d'indépendance au gestionnaire d'infrastructures. Les opérateurs alternatifs, représentés notamment par l'association française du rail (AFRA), considèrent que du temps de réseau ferré de France (RFF), qui était séparé de l'opérateur de transport ferroviaire historique, des progrès significatifs avaient été réalisés en termes de gouvernance, de qualité de service et de relation clients, progrès en partie remis en cause depuis la reformation d'un groupe ferroviaire intégré.

Aux yeux des rapporteurs spéciaux, y compris en vertu de la théorie des apparences, il n'apparaît pas souhaitable que des représentants de la société mère du groupe SNCF soient membres à part entière du conseil d'administration de SNCF Réseau .

Les rapporteurs spéciaux ne se satisfont pas des mesures mises en oeuvre actuellement au sein du groupe SNCF pour assurer l'indépendance du gestionnaire d'infrastructure. Le code de bonne conduite relatif aux fonctions essentielles, contrôlé par l'ART, le dispositif d'alerte permettant à tout agent de SNCF Réseau de signaler toute violation dudit code, ou le plan de gestion des informations confidentielles (PGIC) ne sont pas suffisants à leurs yeux.

Cette question d'indépendance se répercute également au niveau déconcentré puisque la mission de coordinateur local du groupe SNCF a été confiée aux directeurs régionaux TER . Il n'est pas concevable que les directeurs territoriaux de SNCF Réseau ou de Gares et Connexions puissent être placés, même très partiellement, sous la responsabilité d'un représentant de SNCF Voyageurs .

Pour ces raisons, et pour que l'ouverture à la concurrence puisse servir le modèle économique du secteur ferroviaire, les rapporteurs spéciaux estiment nécessaire de rendre le gestionnaire d'infrastructure pleinement indépendant de l'opérateur de transport historique en le sortant du groupe ferroviaire intégré actuel.

* 200 « Un obstacle sérieux » à l'ouverture à la concurrence selon l'ART.