N° 570

SÉNAT

SESSION ORDINAIRE DE 2021-2022

Enregistré à la Présidence du Sénat le 9 mars 2022

RAPPORT D'INFORMATION

FAIT

au nom de la commission des finances

(1) sur la

situation

de la

SNCF

et ses

perspectives

,

Par MM. Hervé MAUREY et Stéphane SAUTAREL,

Sénateurs

(1) Cette commission est composée de : M. Claude Raynal , président ; M. Jean-François Husson , rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet , vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel , secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel .

L'ESSENTIEL

La commission des finances a examiné, le mercredi 9 mars 2022, la communication de MM. Hervé Maurey et Stéphane Sautarel, rapporteurs spéciaux pour les crédits des transports terrestres de la mission « Écologie, développement et mobilité durables », sur leur contrôle budgétaire concernant la situation financière et les perspectives de la SNCF.

Derrière les répercussions de la crise sanitaire se cachent en réalité des difficultés beaucoup plus structurelles de la SNCF et du secteur ferroviaire dont les modèles économiques sont dans l'impasse .

I. LES RÉFORMES RÉCENTES N'ONT PAS RÉSOLU LES PROBLÈMES DE FINANCEMENT DU SECTEUR FERROVIAIRE

A. LES DERNIÈRES RÉFORMES NE SUFFIRONT PAS À ASSURER LA VIABILITÉ ÉCONOMIQUE DE LA SNCF ET DU SYSTÈME FERROVIAIRE

Les réformes de 1997 (création de Réseau ferré de France) et 2014 (création d'un groupe ferroviaire intégré incluant SNCF Réseau) n'ont pas enrayé la spirale de la dette et la dégradation financière de la SNCF. Son endettement avait atteint 55 milliards d'euros en 2017. L'État , à travers les modalités de financement des lignes à grande vitesse (LGV) portait une grande part de responsabilité dans cette situation.

Aussi, la réforme de 2018 pour un nouveau pacte ferroviaire était-elle devenue incontournable, notamment pour préparer la SNCF à la concurrence. Elle a supprimé le statut de cheminot pour les nouveaux recrutements et réorganisé le groupe en sociétés anonymes . Parallèlement, l'État s'est engagé à reprendre 35 milliards d'euros de la dette de SNCF Réseau. Réalisé en deux temps, cet engagement est pleinement mis en oeuvre depuis le 1 er janvier 2022. À travers la consolidation du circuit de financement de SNCF Réseau au moyen des bénéfices générés par SNCF Voyageurs, la réforme entend approfondir la logique d' autofinancement du secteur . Cependant, cette logique induit des relations insatisfaisantes entre les deux filiales tandis que l'indépendance réelle de SNCF Réseau n'est pas garantie . Par ailleurs, plusieurs hypothèses structurantes de la réforme de 2018 sont aujourd'hui remises en cause , la principale étant le dynamisme et la profitabilité du TGV .

B. LES RÉGIONS SONT TOUJOURS PLUS MOBILISÉES POUR FINANCER LE FERROVIAIRE

Le total des concours publics perçus par la SNCF a dépassé 17 milliards d'euros , en progression de 25 % depuis 2015. Si les transferts en provenance de l'État ont affiché une relative stabilité, ceux des collectivités locales se sont appréciés de 45 % (+ 30 % pour les contributions d'exploitation versées à SNCF Voyageurs). Dans les années à venir, les perspectives financières de la SNCF , et plus particulièrement de SNCF Réseau, reposent sur des projections d'augmentation des péages insoutenables pour les régions et des anticipations de bénéfices de SNCF Voyageurs très hypothétiques .

II. LA SITUATION FINANCIÈRE DE LA SNCF CONJUGUÉE AU MANQUE CRIANT D'INVESTISSEMENTS DANS LE RÉSEAU APPELLENT DES MESURES COURAGEUSES

A. LA SITUATION FINANCIÈRE DU CoeUR FERROVIAIRE DE LA SNCF RESTE DÉGRADÉE

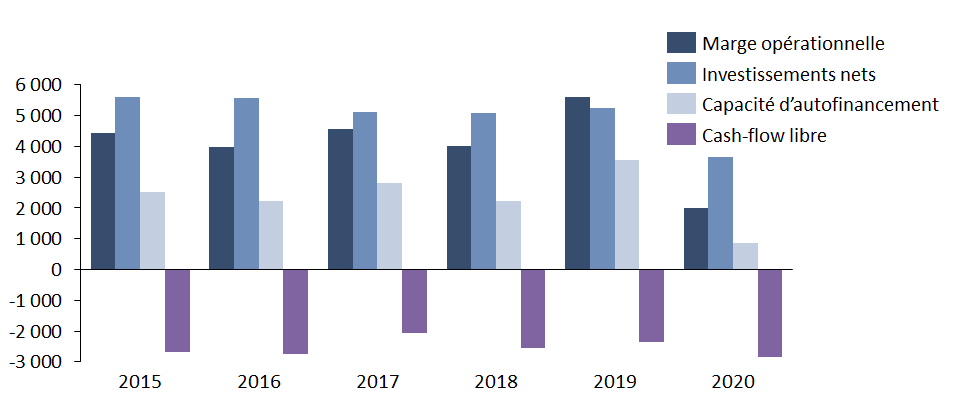

Avant la crise, la situation financière de la SNCF présentait d'évidentes fragilités concentrées sur son coeur d'activité ferroviaire. L'atteinte des engagements de retour à l'équilibre financier pris par le groupe SNCF est incertaine et dépend largement des performances de filiales extérieures aux activités principales du groupe, au premier rang desquelles Geodis et Keolis . Par leur apport en cash, en marge opérationnelle et en termes de désendettement, ces sociétés contribuent à masquer les difficultés financières que connaît la SNCF . En 2021, ces deux seules filiales représentent 50 % du chiffre d'affaires et 37 % de la marge opérationnelle du groupe SNCF. La maîtrise de la dette de la SNCF, qui reste supérieure à 26 milliards d'euros après la reprise de 35 milliards d'euros par l'État, demeure un objectif très incertain .

Indicateurs financiers synthétiques du groupe SNCF (2015-2020)

(en millions d'euros)

Source : commission des finances, d'après les documents financiers de la SNCF

L'amélioration des perspectives financières de la SNCF passera nécessairement par une augmentation très significative de sa compétitivité . Les dernières données publiées par l'IRG-Rail 1 ( * ) révèlent qu'elle est aujourd'hui nettement inférieure à celle de ses homologues européens. Le coût des services conventionnés (TER, Transilien, intercités) est le plus élevé en Europe . Ce constat est particulièrement prononcé sur l'activité TER avec des coûts de roulage supérieurs de 60 % à l'Allemagne . Cette situation tend à s'aggraver puisqu' entre 2006 et 2018 les contributions des régions aux TER ont augmenté de 92 % en France tandis qu'elles ont baissé de 34 % en Allemagne .

|

Les coûts des services conventionnés en passager.km sont de 19 centimes en Allemagne, 14 centimes en Italie ou 14,4 centimes en Espagne. En France ils sont les plus élevés en Europe : |

Des coûts de roulage TER supérieurs à ceux de l'Allemagne de : |

Les taux de contribution publique de loin les plus élevés en Europe : |

Entre 2006 et 2018, les contributions des régions aux TER ont baissé de 34 % en Allemagne quand elles ont progressé en France de : |

Estimation des bénéfices socio-économiques d'un réseau régénéré et modernisé : |

B. LE MODÈLE ÉCONOMIQUE DE SNCF RÉSEAU ET LE FINANCEMENT DES INFRASTRUCTURES SONT DANS L'IMPASSE

1. Des investissements dans le renouvellement du réseau notoirement insuffisants et une modernisation des infrastructures ni programmée, ni financée

Après l'électrochoc provoqué par le rapport Rivier de 2005 qui a mis en exergue l'état de dégradation dramatique du réseau, les investissements dans la régénération des infrastructures ont augmenté. Cependant, depuis 2016, et alors qu'ils demeurent très inférieurs aux besoins , ces investissements stagnent en euros courants et donc décroissent en euros constants . Une telle trajectoire, que le projet de contrat de performance de SNCF Réseau promet de poursuivre, conduira à une dégradation de l'état des infrastructures . Les rapporteurs spéciaux ne peuvent se résoudre à une telle perspective et appellent à porter l'effort annuel à au moins 3,8 milliards d'euros pendant dix ans, soit une augmentation de 1 milliard d'euros par an.

Le réseau ferroviaire doit également être modernisé . Cette modernisation passe par deux programmes principaux. La commande centralisée du réseau ( CCR ) doit se traduire par la création de tours de contrôle pour centraliser la régulation des circulations. C'est un levier d'efficience considérable. Son déploiement permettrait de remplacer les 2 200 postes d'aiguillages actuels par une quinzaine de tours de contrôles et pourrait permettre de réaliser des gains de performance à hauteur de 40 % des 13 000 emplois de gestion de la circulation. L' ERTMS est un système de signalisation de nouvelle génération, interopérable au niveau européen et permettant de réduire l'espacement entre deux trains et donc d'augmenter la cadence du trafic.

Contrairement aux pratiques de nos partenaires européens, les rapporteurs spéciaux s'étonnent qu' aucune véritable programmation ni aucun modèle de financement sérieux n'aient été prévus en France pour déployer ces programmes, notamment dans le contrat de performance de SNCF Réseau. Cette situation n'est pas tenable. Elle prive le gestionnaire d'infrastructure de perspectives de gains de productivité et accroît le retard déjà phénoménal de la France dans ce domaine. Notre pays est devenu un frein au développement de l'espace ferroviaire européen .

Les investissements supplémentaires nécessaires pour réellement régénérer et moderniser notre réseau sont certes importants mais ils doivent être relativisés au regard de leurs bénéfices socio-économiques qui pourraient atteindre les 10 milliards d'euros annuels .

2. Le modèle de financement de SNCF Réseau n'est pas viable

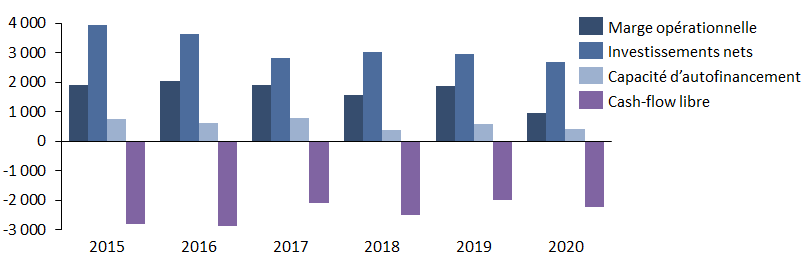

La situation financière du gestionnaire d'infrastructure est historiquement déséquilibrée . Elle constitue depuis des décennies le point noir du modèle économique ferroviaire . Alors que son mode de financement, très dépendant des péages ferroviaires , le rend extrêmement vulnérable aux chocs conjoncturels, sa situation financière présente des déséquilibres structurels profonds : une marge opérationnelle et une capacité d'autofinancement très insuffisantes pour couvrir ses investissements.

Indicateurs financiers synthétiques SNCF Réseau (2015-2020)

(en millions d'euros)

Source : commission des finances, d'après les documents financiers de la SNCF

La reprise de 35 milliards d'euros de sa dette par l'État doit contribuer à améliorer sa situation en allégeant le poids de ses charges financières devenues insoutenables. Cette mesure ne suffira pas à assurer la viabilité financière structurelle de SNCF Réseau, viabilité qui repose de fait sur des hypothèses d'augmentation des péages ferroviaires qui affecteraient négativement l'offre ferroviaire et pourraient ainsi se révéler contre-productives.

SNCF Réseau est moins performant que ses homologues européens . Alors que sa productivité a stagné depuis 20 ans , en France, trois fois plus d'agents sont nécessaires pour faire circuler un train qu'ailleurs en Europe. Aussi, SNCF Réseau se doit-il de réaliser des gains de productivité considérables . Ses modes de fonctionnement , encore ancrés dans l'histoire des infrastructures ferroviaires, doivent être profondément revus . Il est symptomatique que SNCF Réseau ne dispose toujours pas à ce jour de comptabilité analytique . Au-delà des seules économies réalisées sur les fournisseurs, SNCF Réseau doit enfin réaliser de véritables gains de productivité industriels . La documentation et le suivi de l'exécution de ses objectifs de performance doivent être plus rigoureux, plus fiables et plus systématiques.

|

De 17 ans en Allemagne, l'âge moyen du réseau français dépasse les : |

Nombre d'agents pour faire circuler un train par rapport à la moyenne européenne : |

Entre 2015 et 2020, le coût moyen de renouvellement d'un kilomètre de voie du réseau structurant a augmenté de : |

En France des péages par train.km beaucoup plus élevés que la moyenne européenne : |

Surcoûts liés à l'organisation du temps de travail et au manque de polyvalence : |

|

|

|

|

|

C. SNCF VOYAGEURS FAIT PESER UNE MENACE SUR LE MODÈLE DE FINANCEMENT

Exposées à la concurrence, affectées par la crise, les perspectives de SNCF Voyageurs qui est, dans le modèle actuel, le principal financeur des infrastructures ferroviaires, sont préoccupantes . Elles s'avèrent fragiles et incertaines, notamment en raison des risques pesant sur le rebond de l'activité grande vitesse et de la perte structurelle de la clientèle d'affaires qui pourrait atteindre voire dépasser les 20 %. Pourtant, les régions et Île-de-France Mobilités (IDFM) ont été une vraie bouée de sauvetage financière pour SNCF Voyageurs pendant la crise. Elles ont assumé l'essentiel du déficit d'exploitation des services conventionnés (TER et Transilien).

Plusieurs risques structurels pèsent sur les perspectives financières de SNCF Voyageurs : son déficit de compétitivité qui la handicape dans le cadre de l'ouverture à la concurrence, l'explosion de sa dette depuis le début de la crise (+ 80 % et 1,4 milliard d'euros en 2020), l'effondrement de ses investissements (- 908 millions d'euros en 2020) ou encore le poids croissant des péages (45 % des coûts d'exploitation du TGV avant la crise) qui pose la question de leur soutenabilité à moyen-long terme. Ces différents risques pourraient affecter les perspectives de croissance et la compétitivité de l'opérateur. Alors que l'activité TGV est le moteur financier du secteur ferroviaire et que 60 % du résultat de SNCF Voyageurs finance SNCF Réseau et la régénération du réseau, une dégradation durable de la santé financière de SNCF Voyageurs risquerait de faire dérailler le système tout entier.

D. FRET SNCF DÉPEND DES AIDES DE L'ÉTAT

Structurellement dégradée, la situation financière de Fret SNCF dépend des aides allouées par l'État au fret ferroviaire, en particulier à l'activité de wagon isolé (56 millions d'euros annuels pour Fret SNCF). Pour la première fois depuis de très nombreuses années, la marge opérationnelle et le cash-flow libre de Fret SNCF ont été positifs en 2021 . Cette nouvelle encourageante, permise à la fois par les efforts de productivité de la société et par les nouvelles aides attribuées par l'État, devra être confirmée. En 2020, la dette de Fret SNCF a été intégralement reprise par la société mère du groupe, une décision qui fait l'objet d'un recours et constitue un risque important pour les perspectives financières de la société.

L'ancienneté de son matériel roulant pèse sur la rentabilité et la compétitivité de la société et va la conduire à engager des opérations de renouvellement d'envergure et de lourdes dépenses d'investissement au cours des prochaines années. L'optimisation de la disponibilité et de la fiabilité de son parc de locomotives sera un enjeu majeur pour Fret SNCF dans les années à venir.

III. POUR ASSURER SA VIABILITÉ DANS UNE PERSPECTIVE DE DÉVELOPPEMENT, LE MODÈLE DE FINANCEMENT DU SYSTÈME FERROVIAIRE DOIT ÊTRE RÉFORMÉ EN PROFONDEUR

A. RÉFORMER UN MODÈLE ÉCONOMIQUE À BOUT DE SOUFFLE

Les rapporteurs considèrent que la logique du modèle de financement du secteur n'est plus adaptée aux enjeux de développement de la mobilité ferroviaire en lien avec les engagements climatiques. Un modèle de financement qui fait dépendre la situation et les perspectives financières de SNCF Réseau ainsi que le renouvellement des infrastructures ferroviaires des bénéfices de SNCF Voyageurs et du TGV n'est ni sain, ni viable et les conséquences de long terme de la crise sur la profitabilité de la grande vitesse pourraient en affecter l'équilibre.

Le coût disproportionné des péages par rapport à nos voisins constitue un frein majeur au développement du ferroviaire . Les rapporteurs spéciaux considèrent qu' il n'est ni raisonnable, ni réaliste de faire dépendre le rééquilibrage financier de SNCF Réseau sur une inflation considérable des péages acquittés par les régions sur les services TER dans les années à venir. Un maintien du statu quo conduirait à devoir rationner l'offre et la demande ferroviaire, en contradiction évidente avec les engagements environnementaux de la France. Pour éviter une telle issue et relancer véritablement la mobilité ferroviaire, ils recommandent de remettre à plat le mode de financement du réseau en s'inspirant des modèles en vigueur chez la plupart de nos partenaires européens, en révisant les équilibres financiers entre l'État, les régions et la SNCF dans la perspective de diminuer les péages.

B. COMPÉTITIVITÉ : LA SNCF DOIT FAIRE SA RÉVOLUTION

Alors qu' elle souffre de la comparaison avec ses homologues , en particulier s'agissant des coûts d'exploitation des services conventionnés, la SNCF doit réaliser d'importants gains de productivité . Le Parlement lui a ouvert la voie en votant la suppression du statut de cheminot. Cette mesure améliorera structurellement la compétitivité de l'opérateur mais ses effets seront progressifs . Aussi est-il désormais nécessaire que la SNCF actionne tous les leviers sur lesquels elle a la main pour engranger des gains de productivité.

Cela passera d'abord par une amplification de sa trajectoire de baisse d'effectifs . Nécessaire pour résorber des situations de sureffectifs récurrentes, par exemple dans les ateliers de maintenance, elle devrait être portée à au moins 2 % par an pour réaliser des économies d'au moins un milliard d'euros d'ici 2026 . La SNCF devra aussi optimiser une organisation du temps de travail beaucoup trop rigide, définie par un accord collectif de 2016 dont les surcoûts annuels pour le groupe sont estimés à 200 millions d'euros . Ce cadre ne lui permet pas de rivaliser avec ses concurrents. C'est pour cette raison que SNCF Voyageurs crée des filiales ad hoc pour répondre aux appels d'offre des régions. Cette situation ne peut pas durer et, pour faire évoluer ce cadre, la SNCF devra, contrairement à la voie qu'elle a prise en octobre 2020, s'engager dans une profonde décentralisation de sa négociation collective afin d'adapter l'organisation du temps de travail à chaque activité. Le manque de polyvalence de ses agents génère des surcoûts de 350 millions d'euros par an pour le SNCF. Aussi, celle-ci doit être développée, de même que l' externalisation . Dans le même temps, la SNCF doit amplifier la révision de sa politique tarifaire pour l'orienter résolument vers l'attractivité et la transparence.

C. L'ÉTAT DOIT TENIR LES ENGAGEMENTS QU'IL AFFICHE ET PORTER ENFIN UNE VRAIE AMBITION STRATÉGIQUE POUR LE SYSTÈME FERROVIAIRE

Alors qu'il affiche des objectifs ambitieux en termes de report modal, l'État ne donne pas au système ferroviaire les moyens de les atteindre . Au mieux, ce dernier manque cruellement de visibilité sur les engagements financiers pluriannuels de l'État (insuffisances du contrat de performance de SNCF Réseau) quand, au pire, il n'a pas à subir les renoncements (sur le financement du réseau, des infrastructures de fret ferroviaire, du développement des intercités et des trains de nuit, de l'aménagement ferroviaire du territoire, etc .) et autres injonctions contradictoires (objectifs financiers fixés à SNCF Réseau sans prévoir la modernisation des infrastructures) du Gouvernement. Le plan de relance du ferroviaire a surtout permis en réalité de sauver provisoirement un programme de renouvellement du réseau déjà beaucoup trop limité et de financer des mesures qui avaient été imposées par l'État à la SNCF (interdiction de l'usage du glyphosate sur et aux abords des voies, rénovation des ouvrages d'art et des ouvrages de terre ou encore intégration de quatorze petites lignes au réseau structurant). La reprise de 35 milliards d'euros de la dette de SNCF Réseau, aussi indispensable soit-elle, venait surtout solder a posteriori l'historique de déficits d'investissement de l'État dans ses infrastructures.

Le déficit d'engagements financiers dans les infrastructures ferroviaires est manifeste. Les graves manquements du projet de nouveau contrat de performance de SNCF Réseau en sont la parfaite illustration. C'est peu dire que le nouveau contrat de performance entre SNCF Réseau et l'État, qui devrait être la pierre angulaire du système, était très attendu. Prévu en 2020, il a été annoncé plusieurs fois en 2021 avant finalement d'être reporté à 2022. Le projet actuel, ne répond absolument pas à ces attentes. À l'instar de son prédécesseur mort-né, il apparaît comme une nouvelle occasion manquée et fait courir un risque majeur à nos infrastructures et aux perspectives de développement de la mobilité ferroviaire. Il ne porte aucune vision stratégique et industrielle, multiplie les renoncements, prévoit des investissements de renouvellement notoirement insuffisants sans intégrer les enjeux du green deal , fait l'impasse sur la modernisation du réseau et fonde l'hypothétique retour à l'équilibre de SNCF Réseau sur une trajectoire d'augmentation des péages manifestement insoutenable. Il doit impérativement être corrigé.

L'État pèche aussi par l'insuffisance de sa politique d'aménagement du territoire. Son désengagement manifeste du financement des petites lignes ne permettra pas d'atteindre les objectifs de renouvellement que le rapport Philizot avait fixés à horizon 2028. Si d'un côté l'État annonce des objectifs ambitieux en matière de développement des trains d'équilibre du territoire (TET) de jour comme de nuit, les financements ne suivent toujours pas . Il est temps que l'État passe de la parole aux actes, clarifie et fixe sa stratégie pour y consacrer les moyens nécessaires.

D. RENDRE SNCF RÉSEAU RÉELLEMENT INDÉPENDANT POUR QUE LE CERCLE VERTUEUX FINANCIER DE L'OUVERTURE À LA CONCURRENCE SE CONCRÉTISE

Les rapporteurs spéciaux sont convaincus que l'ouverture à la concurrence est une chance pour le secteur ferroviaire français et qu'elle constituera un aiguillon pour stimuler les gains de performance de la SNCF . Elle doit générer un cercle vertueux financier qui rendra le système ferroviaire économiquement plus viable. Toutefois, en France , celle-ci se heurte encore à de nombreux obstacles . Qu'ils soient du ressort de l'État ou de la SNCF, ils doivent être levés.

Les interrogations persistantes, y compris du régulateur, quant à l'indépendance véritable du gestionnaire d'infrastructure ne sont pas le moindre de ces obstacles. L'organisation actuelle du groupe ferroviaire intégré , qui comprend en son sein, l'opérateur de transport historique, SNCF Voyageurs, et le gestionnaire d'infrastructure, SNCF Réseau, sous la direction d'une même entité, ne présente pas , selon les rapporteurs spéciaux, les garanties suffisantes . Ils rejoignent la position de l'Autorité de régulation des transports (ART) qui considère que « SNCF Réseau ne dispose pas des moyens financiers et de gouvernance propres à garantir la bonne réalisation, en toute indépendance, de ses missions » . Il n'est pas souhaitable que des représentants de la société mère du groupe SNCF soient membres du conseil d'administration de SNCF Réseau. En outre, le financement de SNCF Réseau par une part des résultats de SNCF Voyageurs n'est pas de nature à assurer son impartialité aux yeux des opérateurs alternatifs.

Aussi, pour concrétiser l'ouverture à la concurrence sur le marché français, les rapporteurs spéciaux considèrent-ils que SNCF Réseau doit être rendu réellement indépendant de l'opérateur de transport historique (SNCF Voyageurs) en le sortant du groupe SNCF , comme cela s'est fait dans le secteur de l'électricité.

* 1 L'Independant regulators' group - rail.