B. CONCILIER LA TAXATION CARBONE DU TRANSPORT AÉRIEN AVEC L'OBJECTIF D'AMÉNAGEMENT DU TERRITOIRE

1. L'exonération des lignes d'aménagement du territoire de l'éco-contribution proposée par le Gouvernement : une reconnaissance du rôle des LAT

L'introduction d'une contribution carbone de l'aérien pourrait intervenir dès 2020, selon l'annonce faite par le gouvernement au terme du deuxième Conseil de défense écologique, organisé le 9 juillet dernier.

Selon l'annonce de la ministre des transports, Mme Élisabeth Borne, les compagnies aériennes devront verser de 1,50 à 18 euros sur les billets d'avion pour tous les vols au départ de la France, sauf vers la Corse et l'outre-mer. Les lignes d'aménagement du territoire seraient également exonérées. Elle s'appliquerait uniquement aux vols partant de France. Elle serait de 1,50 euro en classe éco et 9 euros en classe affaires pour les vols intérieurs et intra-européens, et, pour les vols hors-UE de 3 euros pour la classe éco et 18 euros pour la classe affaires. Les vols en correspondance seraient exclus. Le produit d'une telle taxe s'élèverait à 180 millions d'euros et pourrait être affecté à l'Afitf (Agence de financement des infrastructures de transport de France).

La contribution proposée par le gouvernement doit être mise en regard avec les éco-contributions mises en place par d'autres pays.

En Allemagne par exemple 98 ( * ) , les liaisons vers les pays européens et nord-africains sont taxés à hauteur de 7,38 euros et vers les autres pays, selon qu'ils sont situés en-dessous ou a--delà de 6 000 kms, respectivement à hauteur de 23,05 euros et 41,49 euros.

Si votre mission rappelle que la mise en place d'une taxation au niveau européen serait préférable et plus efficace, elle partage l'objectif du gouvernement d'accompagnement du secteur aérien vers un horizon durable. Elle ne peut cependant que constater les limites du mécanisme proposé, tant au regard des objectifs d'aménagement du territoire que de lutte contre le réchauffement climatique.

La contribution ne tient pas suffisamment compte de la distance parcourue par les passagers . Selon le modèle annoncé par la ministre des Transports, un Paris-Tokyo ne serait que deux fois plus taxé qu'un Paris-Toulouse, bien qu'il soit 10 fois plus émetteur 99 ( * ) .

Une telle éco-contribution, uniformément appliquée sur l'ensemble des vols intérieurs à l'EEE, n'intègrerait pas suffisamment la réalité des territoires. Pour ce faire, votre mission estime que la taxation carbone de l'aérien devrait tenir compte du degré de substituabilité entre l'avion et le train . Il apparaît clairement que c'est à cette condition qu'une éco-contribution sera compatible avec l'objectif d'aménagement du territoire.

2. Compléter le dispositif de l'éco-contribution en tenant compte du degré de substituabilité entre l'aérien et les infrastructures routières et ferroviaires existantes : une proposition en vue de l'examen de la loi de finances pour 2020

a) Orienter vers les modes de transport les plus vertueux

Comme toute taxe dite « pigouvienne », la fiscalité environnementale vise à internaliser le coût social des activités économiques et orienter les pratiques des agents : elle n'atteint donc son but que si ces agents disposent d'un produit ou service de substitution plus vertueux que le produit ou service taxé. En l'espèce, une taxation carbone de l'aérien n'est envisageable que si elle oriente les passagers vers un autre mode de transport disponible, équivalent en termes de service et moins polluant. À première vue, le report modal optimal à l'échelle nationale doit s'effectuer entre l'aérien et le ferroviaire.

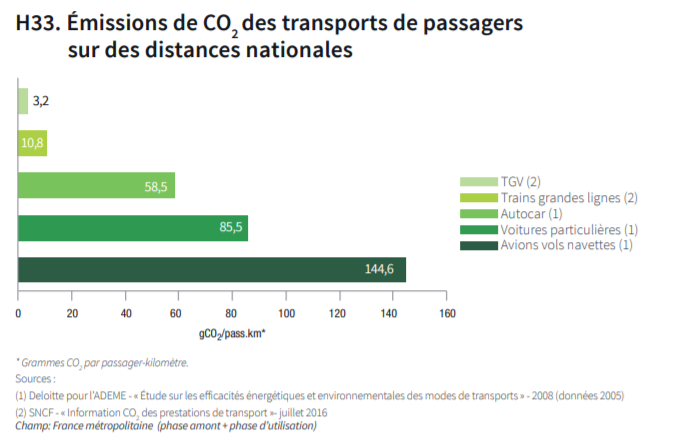

Émissions de CO

2

des transports de

passagers

sur des distances nationales

Source : ADEME, Climat, Air et Énergie, Chiffres clés, 2018

Compte tenu des contrôles de sûreté spécifiques au transport aérien et de la localisation des aéroports en périphérie, selon Paul Chiambaretto, « le TGV apparaît comme une alternative crédible à l'avion jusqu'à une durée de 3h30 environ » (soit lorsque l'écart de temps est inférieur ou égal à 2h/2h30 entre l'offre ferroviaire et aérienne). Il s'agit cependant d'une règle générale : la valeur du temps diverge selon les usagers et est deux fois plus élevée en moyenne pour les passagers voyageant pour des raisons professionnelles que pour les passagers voyageant pour le loisir 100 ( * ) .

Au regard de ce modèle de substitution entre l'aérien et le ferroviaire, une taxe carbone doit donc orienter les passagers vers le mode de transport le moins polluant, là où les infrastructures ferroviaires existent et où le train constitue une alternative équivalente à l'aérien en termes de service, comme sur un Paris-Lyon ou Paris-Marseille 101 ( * ) , qui accueillaient pourtant en 2018, 639 439 et 1 617 955 passagers (dans les deux sens) 102 ( * ) .

Votre mission rappelle néanmoins que ce raisonnement ne peut s'appliquer à l'ensemble des liaisons intérieures. D'une part, la pleine application d'une taxation carbone sur des lignes reliant deux villes mal desservies par le train ou la route n'aurait que peu d'influence sur le trafic aérien et sur la pollution. Elle ne ferait que pénaliser ces territoires et renforcer le phénomène de métropolisation, sans bénéfice réel pour l'environnement. D'autre part, là où les infrastructures ferroviaires à grande vitesse n'existent pas encore, elle donnerait un avantage compétitif sous-optimal au train. Votre mission souligne ainsi que les émissions découlant de la construction de nouvelles lignes à grande vitesse doivent être intégrées dans l'arbitrage entre l'avion et le train pour la desserte des territoires. Selon les recherches de J. Westin & P. Kågeson 103 ( * ) , au moins 10 millions de passagers annuels sont nécessaires pour compenser les émissions liées à la construction, au fonctionnement et, dans une moindre mesure, à l'entretien de lignes à grande vitesse de 500 kilomètres (dont l'espérance de vie est fixée à 50 ans), la compensation s'opérant le cas échéant par un report modal de l'aérien vers le ferroviaire.

b) Des exonérations et un abattement sur l'éco-contribution pour tenir compte du degré de substituabilité entre l'avion et le train

Si une éco-contribution sur les billets d'avion venait à être mise en place dans la prochaine loi de finances, votre mission considère donc qu'elle devrait tenir compte du degré de substituabilité entre le train et l'avion, pour orienter les passagers vers l'offre ferroviaire existante.

Les vols intérieurs à la France bénéficieraient d'un abattement sur la taxe, proportionnel à l'écart de temps entre l'option ferroviaire et aérienne. Pour une différence entre le train et l'avion de 3 heures et demie ou plus , le taux d'abattement serait de 100 %. À contrario, pour les liaisons où l'écart entre le ferroviaire et l'aérien serait inférieure à une heure, le taux d'abattement serait nul. Entre ces deux extrêmes, le taux évoluerait proportionnellement au différentiel de temps. À titre d'exemple :

- un vol Paris-Lyon (52 minutes de différence entre le train et l'avion) ne bénéficierait pas d'abattement et serait pleinement imposé ;

- sur un vol Paris-Nice (4 heures 20 d'écart), un abattement de 100 % sur la taxe carbone serait appliqué : le billet ne serait pas imposé à ce titre ;

- pour un Paris-Montpellier (1 heure 55 d'écart), un taux d'abattement intermédiaire serait retenu : le billet ne serait que partiellement taxé.

De surcroît, les lignes d'aménagement du territoire ainsi que les vols reliant les outre-mer seraient exonérés .

|

Proposition n° 26 : Concilier la taxation carbone du transport aérien avec l'objectif d'aménagement du territoire en exonérant les LAT et les outre-mer et en instaurant un abattement prenant en compte le degré de substituabilité entre l'aérien et le train. |

En plus d'orienter les passagers vers le mode de transport le moins polluant, là où l'offre ferroviaire est existante, ce mécanisme placerait le transport aérien dans un rôle d'aménageur du territoire optimal, tant en matière économique qu'environnementale . Sous l'angle économique , il donnerait un signal prix incitant au développement d'offres aériennes vers les territoires mal desservis par le train, mais aussi entre régions, par le développement de lignes transversales, dans un pays où la « desserte entre régions est le parent pauvre de la politique des transports », comme le rappelait à votre rapporteure François Bacchetta, directeur général d'Easy Jet France. En matière environnementale , elle offrirait une alternative pertinente à la construction de nouvelles lignes grandes vitesse entre métropoles régionales, dès lors que le niveau de remplissage de ces lignes ne permettrait pas systématiquement de compenser les émissions émises pour la construction et la maintenance des voies.

3. Le produit de l'éco-contribution doit principalement soutenir les ambitions climatiques de l'aviation civile française

Le produit de l'éco-contribution dépendrait des niveaux forfaitaires retenus par la prochaine loi de finances. Quel que soit le niveau fixé par le législateur, il semble à votre mission que les crédits ainsi dégagés, provenant majoritairement de trajets moyen ou long-courrier, devraient bénéficier principalement au secteur aérien et soutenir sa double ambition d'amélioration de son bilan carbone et d'aménagement du territoire.

Le produit de l'éco-contribution pourrait contribuer à faire de la France le champion mondial de l'avion de demain . Les crédits dégagés permettraient d'une part à la politique française de recherche environnementale dans l'aviation civile de changer d'échelle , avec une attention particulière pour les technologies hybrides. Pour cause, ces dernières pourraient bénéficier dans un premier temps aux vols intérieurs et devenir à moyen-terme une solution pour l'aménagement durable des territoires . Ils permettraient d'autre part de soutenir le développement des filières de biocarburants .

Dans une moindre mesure , le produit de l'éco-contribution pourrait servir à financer l'Afitf, comme l'a suggéré le gouvernement.

|

Proposition n° 27 : Orienter le produit de la taxation en priorité vers le financement de la recherche en faveur du transport aérien de demain et, dans une moindre mesure, vers le financement de l'Afitf. |

* 98 https://www.gesetze-im-internet.de/luftvstabsenkv_2019/BJNR224400018.html .

* 99 https://eco-calculateur.dta.aviation-civile.gouv.fr/ : environ 60 kg contre 640 kg de CO 2 par passager.

* 100 S'appuyant sur les travaux de M Peter P. Belobaba, M. Paul Chiambaretto a ainsi rappelé à votre mission que l'élasticité-temps était proche de -1,5 pour les passagers « affaires » et de -0,8 pour les passagers « loisirs ».

* 101 Selon les horaires des trajets les plus courts affichés sur les sites de Air France et de la SNCF, le premier trajet ne prend en train que 52 minutes de plus qu'en avion (1h05 contre 1h57) ; pour le deuxième trajet, ce différentiel est uniquement d'1h45 (1h20 contre 3h05).

* 102 DGAC, Bulletin statistique - Trafic Aérien commercial, 2018.

* 103 J. Westin & P. Kågeson, Can high speed offset its embedded emissions ?, Transportation Research Part D : Transport and Environment, 17 (1), 2012.