B. LES CORRECTIONS FINANCIÈRES TÉMOIGNENT PAR PLUSIEURS ASPECTS D'UNE ORGANISATION PERFECTIBLE DE LA CHAÎNE DE PAIEMENTS AGRICOLES

1. Une distribution des rôles complexe marquée par des délégations en cascade qui aboutissent à une confusion des genres

La pluralité des acteurs composant l'infrastructure des paiements agricoles a suscité des problèmes de coordination qui restent à résoudre

La communication de la Cour des comptes, dans le droit fil des observations de la mission IGF-CGAAER, pointe l'existence d'une gouvernance « complexe » de la chaîne des paiements agricoles.

Sans même compter les intervenants de l'échelon européen, force est d'associer à la superposition d'à peu près tous les organes d'administration nationale imaginables la perspective de dysfonctionnements, plus ou moins sérieux selon la capacité dégagée pour assurer la coordination des intervenants.

Or, le pilotage d'ensemble paraît avoir été longtemps marqué par des défaillances, relevées tout particulièrement dans le rapport de la mission IGF-CGAAER.

La communication de la Cour des comptes met l'accent sur deux exigences de coordination insuffisamment prises en considération. La première porte sur la gestion des aides du premier pilier quand la seconde concerne les aides du deuxième pilier.

Pour les aides du premier pilier , la Cour des comptes identifie l'existence d'une relation triangulaire entre l'ASP, les services déconcentrés placés sous l'autorité hiérarchique du ministère de l'agriculture et le ministère de l'agriculture lui-même.

Pour les aides du second pilier, la situation se complexifie en raison de l'intervention d'un échelon supplémentaire, les Régions, de sorte que les modalités de gestion opérationnelle des aides sont encadrées par une convention tripartite entre l'État, l'ASP et les Régions qui précise les rôles respectifs de l'autorité de gestion (la région) de l'organisme payeur et du ministère de l'agriculture, de l'alimentation et de la forêt (l'État), convention qui (voir infra ) appelle des compléments rapides.

L'essentiel est que prévaut une confusion des rôles au terme de laquelle les services instructeurs se trouvent in fine ceux qui réalisent les contrôles à l'issue de délégations en cascade.

La Cour des comptes en tire l'observation préoccupante que l'organisation des paiements conduit à « une dilution des responsabilités ne permettant pas à l'ASP d'assumer pleinement son rôle de supervision sur l'ensemble de la chaîne de paiement » . Cette conclusion repose en particulier sur le constat que l'agence n'a pas de véritable autorité hiérarchique sur les services (les DDT(M)) auxquels elle délègue l'instruction. La mission IGF-CGAAER ne concluait pas différemment et mettait en évidence une « gouvernance circulaire » de la gestion des dossiers relatifs aux aides de la PAC.

Or, cette situation, que la Cour des comptes suggère encore être de nature à conduire les services instructeurs à faire prévaloir la sensibilité propre du ministère de l'agriculture à des situations locales par rapport aux exigences de régularité stricte des paiements, présente un risque majeur au regard de la conformité du dispositif mis en oeuvre appréciée sous l'angle de la législation européenne.

Il entre en effet dans les conditions de l'agrément des organismes payeurs que ceux-ci puissent réaliser des contrôles sur pièces et sur place en toute indépendance.

Que la Cour des comptes puisse estimer que du fait de leur positionnement territorial, le niveau régional, et des délégations auxquelles elle est contrainte de recourir, l'ASP n'est pas en mesure d'apprécier la conformité des aides au plan réglementaire, n'est pas anodin.

Ces défaillances appellent des évolutions rapides (voir infra ).

Enfin, le contrôle de la conditionnalité est assuré par des « organismes spécialisés en matière de contrôle ».

Pour la France métropolitaine, ces organismes sont :

- pour les exigences réglementaires en matière de gestion (ERMG) relevant de l'environnement, les directions départementales des territoires et de la mer (DDTM) ; pour les ERMG relevant du sous-domaine « santé - productions végétales », les directions régionales de l'alimentation, de l'agriculture et de la forêt (DRAAF) ; pour les ERMG relevant du bien-être des animaux et du sous-domaine « santé - productions animales », les directions départementales de la protection des populations (DDPP) ou les directions départementales de la cohésion sociale et de la protection des populations (DDCSPP) ;

- pour les bonnes conditions agricoles et environnementales (BCAE), l'ASP.

Ces organismes doivent procéder à des contrôles sur place portant sur au moins 1 % du nombre total de bénéficiaires. Cet échantillon est constitué, pour partie, sur la base d'une analyse des risques et, pour partie, de façon aléatoire.

Vos rapporteurs spéciaux s'interrogent sur la distribution des responsabilités en matière de contrôle des conditions de conformité :

- la désignation de l'échelon régional des services déconcentrés paraît loin de s'imposer pour les ERMG qui en relèvent aujourd'hui.

- quant à la distribution des contrôles entre ASP et services territoriaux de l'État, il est difficile d'en suivre la logique.

De façon générale, l'action administrative appelle la définition la plus simple possible des responsabilités des organes d'administration afin de prévenir les doublons ou, au contraire, les failles, qui naissent de superpositions illisibles engendrant toutes les confusions.

Les confusions ainsi relevées trouvent un certain prolongement à un autre niveau de l'infrastructure des paiements agricoles, celui de l'autorité nationale de contrôle, la commission de certification des comptes des organismes payeurs (la CCCOP) - voir infra .

2. Plusieurs organismes payeurs

L'ASP est le principal organisme de paiement des aides de la politique agricole commune ce qui justifie l'attention portée à ses opérations par les travaux de contrôle exposés dans le présent rapport.

Cependant, l'agence n'est pas le seul organisme payeur des aides agricoles européennes.

FranceAgriMer intervient pour la gestion et le contrôle des mesures de marché (aides du FEAGA hors paiements directs). L'office de développement agricole et rural de la Corse (ODARC) règle les dépenses des programmes au titre du FEADER en Corse. Enfin, l'office de développement de l'économie agricole d'outre-mer (ODEADOM) assure la plupart des paiements directs en outre-mer.

La superposition d'organismes payeurs, bien que régulée par l'attribution à l'ASP d'un rôle de coordination des organismes payeurs et pouvant être justifiée par un héritage administratif conférant aux organismes spécialisés une compétence particulière, suscite néanmoins une certaine perplexité.

Cette situation n'est toutefois pas propre à la France. Au niveau européen, selon le rapport de la Cour des comptes européenne consacré aux organismes de certification, il existerait, dans les 28 États membres, 80 organismes payeurs placés sous l'audit de 64 organismes de certification.

3. Des interventions difficiles à piloter

a) Une gamme étendue d'interventions résultant des choix de la France de mobiliser toute la palette des instruments offerts par la PAC et la multiplication des autorités de gestion.

Les aides ainsi payées se distribuent entre deux catégories principales, au sein desquelles il faut encore distinguer un assez grand nombre de types d'aides, dans un panorama d'ensemble marqué par l'existence d'une gamme étendue d'interventions spécialisées par objectif et administrées par des opérateurs différents .

La synthèse des aides versées par l'ASP (voir l'annexe n°1) fait ressortir le poids prépondérant des aides du premier pilier (7,1 milliards d'euros en 2015) mais également le volume très significatif des interventions réalisées au titre du second pilier consacré au développement régional (1,6 milliard d'euros).

En outre, une assez forte diversité des interventions ressort comme un fait marquant.

Pour le premier pilier , elle résulte du choix de la France de mobiliser les régimes d'aide facultatifs offerts par la nouvelle PAC applicable à partir de 2015, qu'il s'agisse du couplage des aides ou du paiement redistributif (selon des modalités susceptibles d'évoluer en fonction des contraintes financières du moment).

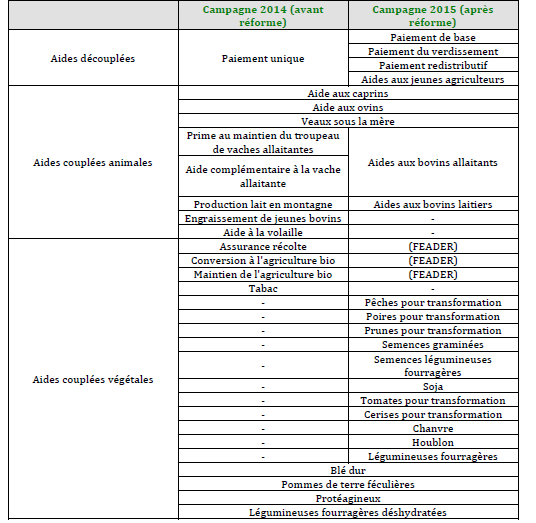

Le tableau ci-après illustre la complexification des interventions du premier pilier intervenue à l'occasion du passage à la nouvelle PAC, en lien avec les choix effectués par la France.

Évolution des aides du premier pilier de la PAC

à l'occasion de la réforme de 2015

Source : La gestion des aides de la politique agricole par l'agence de services et de paiement ; mission IGF- CGAAER ; Juillet 2017

En ce qui concerne le second pilier , la situation est analogue. Le règlement européen 1305/2013 a multiplié les mesures susceptibles de figurer dans les plans de développement rural, qui s'ordonnent principalement autour de 22 objectifs possibles allant du bien-être des animaux à la mise en place de groupements et d'organisation de producteurs.

Si la France s'est livrée à une rationalisation des choix envisageables, en privilégiant certains grands instruments, le cadre organisationnel retenu a ouvert la voie à une forte diversification des interventions.

Celle-ci résulte de la diversité des vecteurs d'aide mobilisés (malgré la rationalisation évoquée), mais aussi, et surtout, de la pluralité des acteurs concernés du fait de l'option levée par la France de confier aux régions la qualité d'autorité de gestion .

Même si, dans ce cadre plus nettement décentralisé, l'État demeure fortement prescripteur puisqu'il est responsable de la détermination des obligations d'aides imposées aux régions et qu'il continue de fixer les conditions, harmonisées avec le règlement européen, dans lesquelles ces aides sont versées, ce choix aboutit à une régionalisation des budgets consacrés au développement rural, qui s'est incarnée dans l'élaboration de 27 programmes de développement rural régionaux, exécutés par autant d'autorités de gestion.

La communication de la Cour des comptes relève que chacun des programmes de développement rural régional compte environ 1 000 pages et illustre la complexité résultant du dispositif pour les organismes gestionnaires et payeurs en indiquant que ceux-ci doivent prendre en compte 1 051 types d'opération.

b) Des volumes très importants d'opérations

Le montant des paiements à la charge des services payeurs fluctue selon le calendrier de la programmation financière de la PAC, mais se situe entre 8 et 9 milliards d'euros chaque année pour les seules interventions européennes.

La complexité de la mission de paiement des aides européennes résulte également de l'ampleur de la population des bénéficiaires, en lien avec la tradition agricole de la France.

Sur la base des extractions réalisées par l'Agence de Services et de Paiement (ASP) à partir de l'outil de gestion des aides surfaciques de la politique agricole commune (PAC), les données sur les dernières campagnes illustrent cette caractéristique.

Effectifs de bénéficiaires par dispositif d'aide

|

2011 |

2012 |

2013 |

2014 |

2015 |

Évolution |

|

|

Aides découplées |

348 677 |

344 625 |

340 366 |

334 787 |

334 851 |

baisse |

|

Indemnité compensatoire de handicaps naturels |

88 240 |

87 114 |

85 384 |

83 861 |

83 874 |

baisse |

|

Prime herbagère agro-environnementale |

52 584 |

51 372 |

47 696 |

- |

- |

sans objet |

|

Mesures agri-environnementales |

39 032 |

41 160 |

40 210 |

81 798 |

- |

hausse |

|

Mesures agriculture biologique |

13 657 |

17 946 |

20 822 |

23 538 |

- |

hausse |

|

Aides vaches allaitantes |

90 513 |

88 379 |

86 317 |

84 386 |

84 452 |

baisse |

|

Aides ovines et caprines |

27 136 |

26 672 |

25 955 |

25 353 |

25 656 |

baisse |

|

Autres aides couplées |

123 209 |

117 225 |

119 201 |

119 112 |

121 413 |

stable |

|

Assurance récolte |

63 742 |

65 493 |

65 450 |

63 469 |

64 810 |

stable |

Source : réponse au questionnaire budgétaire 2018 des rapporteurs spéciaux

4. Des coûts de gestion peu maîtrisés qui appellent une clarification, nécessaire à leur réduction et qui doivent être pleinement pris en compte dans les choix publics

Le rapport de la Cour des comptes met en évidence les difficultés rencontrées pour identifier les coûts de gestion des paiements effectués dans le cadre de la PAC, mais aussi l'importance globale et la forte variabilité des coûts supportés au titre de chacun des dispositifs mobilisés.

À partir de ces constats, complétés par la prise en compte de la complexité du circuit de gestion des aides, la question de notre capacité à maîtriser les coûts administratifs de la PAC se trouve posée.

Le rapport de la Cour des comptes concède que celle-ci n'est pas parvenue à identifier avec une totale précision les coûts complets de la gestion de la PAC, les données disponibles sur ce point se trouvant difficiles à certifier au regard de leur complétude.

Néanmoins, quelques chiffres sont mentionnés, qui mettent en évidence les coûts de gestion supportés par le ministère et les organismes payeurs, la dynamique des dépenses informatiques de l'ASP et certains éléments concernant les charges de gestion des régions.

En ce qui concerne les coûts de gestion supportés par les organismes payeurs (État, ASP, FranceAgriMer et Odeadom), ils auraient totalisé 342,9 millions d'euros en 2016 , soit 3,5 % des transferts aux exploitants agricoles .

Ce chiffrage issu du ministère de l'Agriculture fait l'objet de quelques précisions, le ministère avançant des données différenciées selon la nature des interventions prises en charge.

Ainsi, le coût de gestion des aides de premier pilier est estimé à 226,3 millions d'euros rapportés à des aides totalisant 7,7 milliards d'euros (pour un coût de gestion de 2,72 % des aides) tandis que la charge administrative des aides du second pilier est relativement plus élevée à 5,80 %, mobilisant 116,6 millions d'euros pour un montant total d'aides nettement plus réduit, de 2,16 milliards d'euros.

La Cour des comptes relève toutefois, à juste titre, que les données accessibles ne sont pas exhaustives, certains coûts relevant de structures administratives non prises en compte n'étant pas inclus.

Vos rapporteurs spéciaux ajoutent que, même dans le périmètre du seul ministère de l'agriculture et de ses opérateurs, il est difficile de réconcilier les données avancées par le ministère pour évaluer les coûts de gestion de la PAC avec les données budgétaires annuelles.

À partir de celles-ci, en ne prenant en compte que les dépenses de fonctionnement courant (hors investissements) et en excluant les dépenses dédiées à la sécurité sanitaire des aliments (celles retracées par le programme 206 de la mission Agriculture), pour l'État, FAM et l'Odeadom, le total des dépenses budgétaires s'élève à un peu plus de 800 millions d'euros.

Ces dépenses représentent 2,3 fois les coûts identifiés par le ministère au titre de la gestion des aides de la PAC et suggèrent un poste implicite de dépenses courantes des organismes concernés hors gestion de la PAC de 458 millions d'euros, qui, compte tenu de l'ampleur relative des aides nationales, semble difficile à justifier, même si le ministère exerce d'autres missions que celle de pure gestion des aides agricoles.

Une première recommandation s'en déduit qui conduit à appeler l'attention du ministère de l'agriculture sur la nécessité de publier une information plus complète sur ses coûts de gestion en développant la publicité des éléments de sa comptabilité analytique.

Cette recommandation s'impose d'autant plus que plusieurs circonstances doivent être prises en compte.

En premier lieu, selon toute apparence, la gestion des différents dispositifs d'aide implique des coûts très variables, situation qui ne devrait pas être indifférente aux choix publics.

Les développements précédents basés sur les chiffres du ministère ont établi que le coût relatif des aides du premier pilier et des aides surfaciques du second pilier, pour être relativement élevé (et d'ailleurs varier fortement d'une année sur l'autre- voir infra ) est nettement inférieur au coût des aides non surfaciques du second pilier. La fourchette de coût pour 2018 (en prévision) est de plus du simple au double (le coût des aides du second pilier - hors aide à la surface - est 2,5 fois supérieur à celui des aides du premier pilier et des aides surfaciques du second pilier).

Que le coût de gestion des aides à la surface soit inférieur à celui d'autres dispositifs impliquant des traitements moins sériels (ce qui signifie moins de possibilités d'automatisation et de plus faibles économies d'échelle) n'a rien que de très intuitif. Néanmoins, une plus complète information sur les coûts associés aux dispositifs plus « qualitatifs » mis en oeuvre ne serait pas superflue. La complexité de la gestion ne devrait pas être ignorée au moment de la définition des politiques publiques pas plus que ne peut l'être le fait que l'importance relative des coûts d'administration d'une mesure est souvent le signe annonciateur d'une mauvaise administration de celle-ci (quand elle n'est pas la manifestation d'un choix contestable de politique publique). Étant donné l'ampleur de la liste des dispositifs mis en oeuvre dans le cadre du second pilier par la France, il convient de de disposer d'informations précises, nécessairement détaillées, sur les coûts de gestion associés à chacun de ceux-ci.

En second lieu, l'on ne saurait rester indifférent à la tendance de l'État à externaliser les coûts de gestion de ses interventions.

Ce processus concerne, en premier lieu, les exploitants agricoles eux-mêmes qui supportent une partie sans doute croissante des coûts de gestion des dispositifs d'aide. L'alourdissement de ces charges, qui s'inscrit dans un contexte de durcissement des réglementations et de renforcement des exigences de contrôle imposées aux bénéficiaires de certains dispositifs financés par des contributions financières directes payées par eux, semble résulter d'un affaiblissement des capacité des services de l'État à assurer le conseil aux agriculteurs.

Si ce phénomène appelle des nuances, la mobilisation des services extérieurs de l'État pour résoudre les difficultés liées aux insuffisances des documents surfaciques ayant pu être saluée par la profession, il est peu douteux qu'en dehors des épisodes de crise aigüe avec la mise en place de moyens exceptionnels, une certaine attrition de la fonction de conseil exercée au plus près du terrain inscrive une tendance regrettable.

La seconde grande forme d'externalisation s'est incarnée dans le transfert aux régions de la qualité d'autorité de gestion .

La communication de la Cour des comptes indique que l'estimation des surcoûts pour les régions de ce transfert, qui avait répondu à leur demande, n'a pu être obtenue.

Cependant, elle mentionne que les régions ont pu souligner l'accroissement des dépenses de personnel et d'informatique auquel elles ont eu à faire face depuis ce transfert. En ce qui concerne les effectifs, le nombre des emplois mobilisés pour assurer la gestion des aides européennes aurait doublé entre 2015 et 2017, passant de 172 ETP à 331 ETP. Or, les emplois transférés ou compensés n'auraient pas dépassé la trentaine. En ce qui concerne l'informatique, l'exemple de la région Auvergne-Rhône-Alpes paraît démontrer que les régions ont dû mettre en place des solutions palliatives afin de surmonter les dysfonctionnements de l'architecture informatique développée par l'ASP.

Autrement dit, les surcoûts supportés par les régions semblent avoir été le résultat d'une double défaillance de l'État, dans son accompagnement par les moyens humains délégués aux nouvelles autorités de gestion et dans les capacités de ses systèmes d'information.

Un affinement du bilan des transferts de charges ainsi subis par les régions mériterait d'être pleinement réalisé.

Il est souhaitable qu'il soit suffisamment détaillé et prospectif. La diversité des coûts de gestion des différents dispositifs d'intervention évoquée plus haut conduit à estimer souhaitable que les autorités de gestion disposent d'informations précises en ce domaine, leur permettant d'apprécier les implications financières des orientations qu'elles souhaitent privilégier. Par ailleurs, les besoins de mise à niveau de l'infrastructure de gestion des interventions agricoles conduisent à considérer les coûts historiques de gestion de celles-ci comme non représentatifs des enjeux financiers à venir.

Enfin, un problème doit être réglé, celui de la répartition des responsabilités opérationnelles, mais aussi financières en cas de sanctions, entre le niveau central et le niveau régional.

Ces deux problématiques sont à l'évidence totalement imbriquées de sorte que leurs issues respectives ne sauraient être indépendantes l'une de l'autre. En l'état des équilibres, il apparaît peu judicieux de faire peser sur les régions, qui demeurent sans autonomie opérationnelle, une responsabilité financière de premier niveau.

5. Des systèmes informatiques défaillants

La communication de la Cour des comptes met en évidence les défaillances des outils informatiques mobilisés dans le cadre des paiements agricoles. Elle rejoint en cela l'analyse très détaillée publiée par la mission IGF-CGAAER.

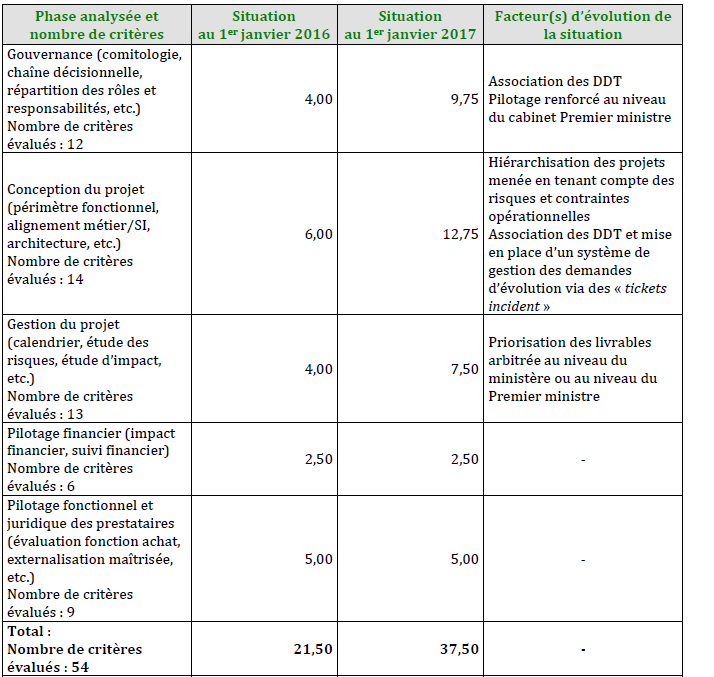

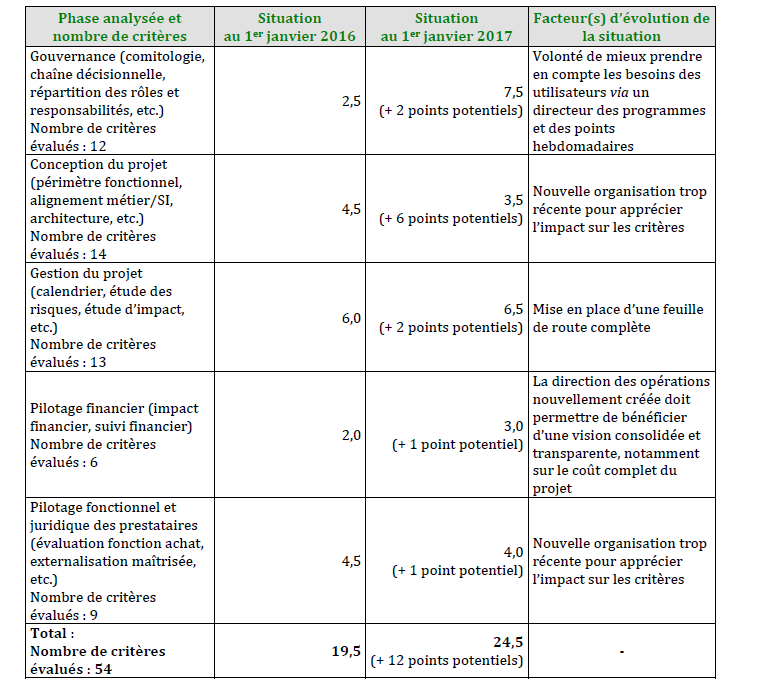

Les deux systèmes d'information mobilisés dans le cadre de la gestion des paiements, ISIS pour les soutiens accordés dans le cadre du SIGC, et OSIRIS pour les autres mesures (la plupart des aides versées par le FEADER) ont connu des défaillances, particulièrement aigües pour le programme OSIRIS.

Les tableaux ci-après en témoignent.

Analyse des performances du programme ISIS

Source : rapport de la mission commune IGF-CGAAER

Analyse des performances du programme OSIRIS

Source : rapport de la mission commune IGF-CGAAER

Sur 54 critères examinés pour chaque système et notés de 0 à 1 en fonction de la capacité des systèmes à les respecter (soit une note maximale de 54 et une moyenne à 27), plusieurs apparaissent si peu satisfaits qu'en 2016 ni l'un ni l'autre des programmes n'atteignait la moyenne.

Les insuffisances d'OSIRIS étaient particulièrement accusées, mais dans les deux cas, on pouvait relever des déficiences inquiétantes tant dans la conduite de projet qu'au regard de sa conception même. Si la situation paraît s'être améliorée en 2017 pour ISIS elle n'a que peu gagné en efficacité pour OSIRIS et demeure dans les deux cas trop éloignée du niveau d'excellence auquel il faut de conformer.

Il importe évidemment de remédier à ces déficiences.

Par ailleurs, une recherche effective des responsabilités s'impose. Celles-ci relèvent apparemment d'un dysfonctionnement interne à l'ASP, dont la direction des interventions rurales, agricoles et pêche (la DIRAP) a connu des moments difficiles et ne réunissait pas les compétences-clés lui permettant de conduire les projets informatiques. Si la DIRAP a été l'objet d'une réorganisation (une scission en deux entités spécialisées selon le type d'aides) et a conduit une action de recrutement destinée à élever le niveau des compétences nécessaires, il reste que les conditions d'accès à l'outil ISIS semblent encore trop restreintes pour permettre aux délégations régionales de l'ASP de disposer des informations indispensables à ses missions.

Au-delà, la responsabilité des prestataires de services informatiques dans les errements rencontrés, avec des livraisons plus tardives que prévu, mériterait certainement d'être suivie.

Le montant des dépenses informatiques de l'ASP, avec 48 millions d'euros en 2015 (dont 35,2 millions d'euros pour ISIS et 12,7 millions d'euros pour OSIRIS) représente une part élevée des charges totales de l'ASP. Ces dépenses ont beaucoup augmenté ces dernières années, connaissant une croissance de 46,3 % entre 2013 et 2015, en particulier du fait du programme OSIRIS (+ 75 %). L'exécution très heurtée des dotations provisionnées, qui font l'objet de rectifications systématiques, traduit pour la Cour des comptes « l'incapacité de l'ASP à avoir une visibilité précise sur ses coûts informatiques » . La croissance des coûts informatiques est également la résultante de la nécessité où l'ASP s'est trouvée de renforcer son expertise, en recourant à des prestataires extérieurs.

Dans la mesure où les investissements prévisionnels prévus à ce titre demeureront très importants (96,4 millions d'euros en cumulé entre 2019 et 2022), en raison du retard estimé à deux années pris dans le déploiement d'OSIRIS, il est nécessaire de prévenir les risques identifiés par la mission IGF-CGAAER et par la direction du budget d'un nouveau dérapage des dépenses d'informatique pouvant résulter d'une mauvaise anticipation des besoins.

Vos rapporteurs spéciaux y voient l'occasion de répéter leur recommandation visant à ce qu'un réalisme élémentaire ouvre la voie à la prise en compte en amont des effets financiers des changements organisationnels fréquents qui marquent les conditions de détermination et de versement des aides agricoles.

|

Mettre à niveau les programmes informatiques utilisés pour instrumenter les paiements, en tenant les coûts et, à cet effet développer la capacité d'expertise du donneur d'ordre face à des prestataires de service dont les responsabilités dans les difficultés rencontrées doivent être recherchées. |