II. LES PAIEMENTS DES AIDES AGRICOLES : DES ERREMENTS RÉSULTATS D'UNE INFRASTRUCTURE DE GESTION DÉFECTUEUSE ENGAGEANT PLEINEMENT LA RESPONSABILITÉ DES AUTORITÉS PUBLIQUES

Lors de l'examen des différentes lois de finances de ces dernières années, votre commission des finances s'est systématiquement penchée sur les graves défaillances de la chaîne des paiements agricoles, leurs effets et leurs causes.

L'élucidation des causes de la mauvaise exécution des paiements agricoles, qui offre pourtant des enjeux importants dans la perspective d'une amélioration des performances, devrait être aisément accessible puisqu'aussi bien la motivation des refus d'apurement européens devrait les faire ressortir avec netteté. De leur côté, les retours d'expérience des gestionnaires des paiements devraient fournir suffisamment d'informations pour les circonscrire avec finesse.

La situation se présente pourtant tout autrement.

L'analyse systématique des motifs des refus d'apurement n'est guère accessible autrement que par des données très générales en soi peu informatives.

En ressort toutefois le diagnostic d'une infrastructure présentant des failles très diversifiées qui engage pleinement la responsabilité des autorités publiques chargées d'assurer une bonne exécution de cette mission.

Dans ces conditions, les explications des dysfonctionnements de la chaîne des paiements fournies par les Gouvernements successifs peinent à convaincre.

Ils ont très fortement, quasi exclusivement même, mis l'accent sur les difficultés techniques rencontrées pour s'adapter à la nouvelle PAC, mettant en évidence les actions engagées pour les surmonter.

Dans cette rhétorique, l'équation corrections sur les aides surfaciques = incomplétude du registre parcellaire graphique a été constamment mise en avant comme candidate privilégiée pour expliquer les sanctions infligées à la France. La défense et illustration de notre réactivité par l'invocation du « plan FEAGA » dont l'élément central a consisté à actualiser ce registre parcellaire a été abondamment mobilisée.

De la même manière, la régionalisation de la gestion du second pilier de la PAC a pu être avancée comme une source de complexité supplémentaire.

La réalité paraît sensiblement plus nuancée.

La communication de la Cour des comptes est l'occasion de le rappeler puisqu'aussi bien elle relève que l'essentiel des refus d'apurement a concerné des gestions antérieures à la nouvelle PAC et également antérieures à la régionalisation du second pilier.

Si l'état déficient de notre registre parcellaire a certes été en cause, ce qui, au vu de la place du foncier dans notre histoire, et dans notre système fiscal, est difficilement acceptable, il n'est pas vrai qu'il s'agisse là du motif exclusif, ni même peut-être primordial, des corrections financières subies par la France.

Les insuffisances de notre appareil de gestion des paiements agricoles s'étendent bien au-delà, touchant les moyens d'instruction des aides et ceux dédiés aux contrôles, les systèmes informatiques, mais aussi, sans doute plus profondément, notre organisation et la configuration même de certaines dimensions de notre politique agricole.

La communication de la Cour des comptes le traduit à sa manière en recommandant à titre principal une réforme allant dans le sens d'une clarification des responsabilités et d'une simplification des dispositifs d'aide.

Vos rapporteurs spéciaux, qui souscrivent à ces recommandations, s'interrogent également sur les performances des systèmes de contrôle de la régularité des paiements, qu'il s'agisse de l'échelon national, où, comme le fait la Cour des comptes, l'on peut recommander une meilleure intégration de la supervision de la CCCOP au circuit des paiements, ou du niveau européen, où les ressorts des sanctions financières et les procédures semblent justifier des progrès de méthode.

A. REFUS D'APUREMENT ET RETARDS DE PAIEMENT, DES MOTIFS PLURIELS DONT L'ÉLUCIDATION DOIT PROGRESSER

En excluant, à ce stade, la responsabilité de la logique même de la supervision européenne, ce sont, au-delà des seuls problèmes posés par la cartographie des surfaces, les lacunes générales des systèmes de paiement mis en oeuvre qui sont en cause dans les punitions financières infligées à la France.

Il s'agit là de bien davantage que les difficultés (importantes) mais purement techniques résultant de dysfonctionnements des systèmes de données nécessaires à une bonne mise en oeuvre des paiements agricoles.

Ce qui est en jeu c'est la volonté politique d'assumer toutes les conséquences de nos obligations européennes.

1. Les refus d'apurement sont principalement motivés par des manquements au titre de la conformité

La plupart des corrections financières résultent des audits de conformité et non des procédures d'apurement comptable , mais celles-ci peuvent susciter des enquêtes de conformité coûteuses pour la France.

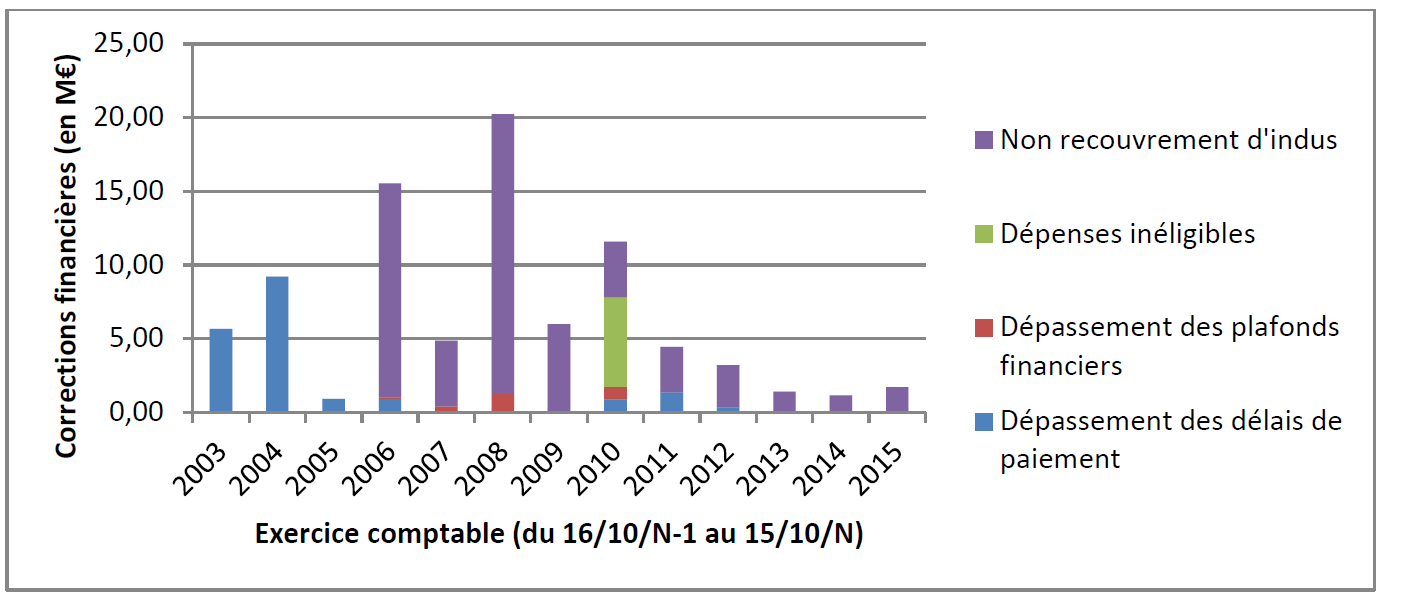

À l'exception de 2008 où un pic avait été atteint à 20 millions d'euros, l'apurement comptable ne donne généralement lieu qu'à de faibles corrections financières . Lorsqu'elles interviennent à ce titre, elles sont principalement dues à des dépassements des délais de recouvrement des sommes dues à la suite de procédures ayant établi l'irrégularité des paiements (voir supra pour quelques éléments d'appréciation de cette problématique).

Toutefois, l'année 2016 a occasionné un nouveau sommet de refus d'apurement résultant de l'apurement comptable avec un montant de corrections financières de 177,6 millions d'euros .

Ce nouveau record a été acquis dans un contexte de difficultés de paiement des aides de la campagne 2015 de la PAC.

Malgré un report de la date limite des paiements accordé par la Commission du 30 juin au 15 octobre 2016, à cette date, 174 millions d'euros d'aides n'avaient pu être versés.

Dans ces conditions, les paiements correspondants à ces sommes ont non seulement été suspendus mais encore ont fait l'objet d'une procédure de dégagement de la part de la Commission , aux effets particulièrement graves puisqu'à son issue elles peuvent être considérées comme définitivement perdues pour le budget national, sans nulle possibilité appréciable d'en contester la validité.

Corrections financières prononcées contre l'ensemble des organismes payeurs français au titre de l'apurement comptable (2003- 2015)

(en millions d'euros)

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de paiement de services et de paiement

Même si les refus d'apurement comptable ne donnent généralement lieu qu'à de faibles corrections financières, les résultats de la procédure d'apurement comptable exercent une influence importante sur les enquêtes de conformité de la Commission européenne , qui, de leur côté, sont la source de la quasi-totalité des refus d'apurement essuyés par les pays européens, et par la France en particulier.

2. Les défaillances de l'infrastructure de gestion des paiements agricoles touchent toutes ses composantes, appelant à dépasser les seules explications techniques

a) L'identification des motifs des refus d'apurement doit être améliorée

L'identification des motifs des refus d'apurement européens ainsi que des responsabilités en jeu, qui devraient pouvoir être aisément accessibles au vu des graves défaillances observées, ne ressort pas avec toute la clarté nécessaire des analyses disponibles.

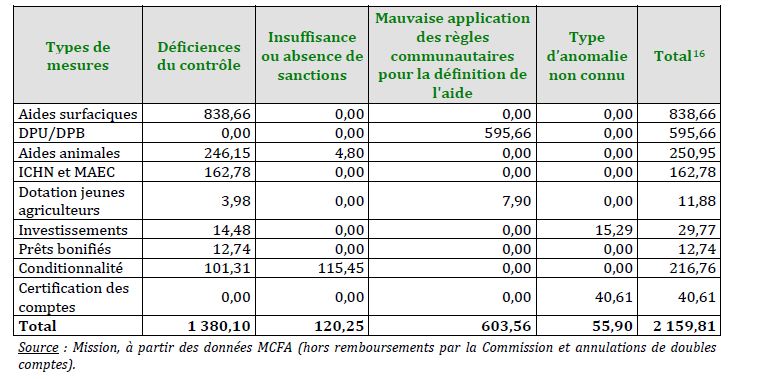

Les données publiées sur ce point se contentent d'identifier les grandes catégories d'aides concernées par les corrections financières et de présenter une étiologie très générale des corrections dans laquelle deux motifs principaux très abstraits sont mentionnés, les déficiences des contrôles et la mauvaise application des règles communautaires (voir le tableau ci-après).

Les infractions les plus lourdes d'enjeux financiers ont été concentrées sur les aides surfaciques, particulièrement au cours des années les plus récentes. C'est ce qui ressort du tableau ci-après présenté dans le rapport de la mission commune de l'IGF et du CGAAER.

Montant des corrections financières prononcées depuis 2010 sur le périmètre de l'ASP par type de mesure et d'infraction

(en millions d'euros)

Source : Mission, à partir des données MCFA (hors remboursements par la Commission et annulations de doubles comptes)

La mauvaise administration des aides surfaciques ressort comme responsable de 38,8 % des refus d'apurement.

Le deuxième motif par ordre d'importance réside dans les irrégularités de gestion des droits à paiement unique (DPU) et des droits à paiement de base (DPB) qui leur ont succédé dans la PAC en vigueur. Ce motif de corrections financières représente 27,6 % des corrections financières.

Ces deux difficultés sont responsables des deux tiers des pénalités financières , constat qui doit être pleinement pris en compte par les responsables de la chaîne de paiement appelés à entreprendre des efforts prioritaires sur ces deux grandes catégories de défaillances .

La gestion des aides animales (11,4 % des corrections financières) et celle des aides visant à compenser des handicaps naturels ou la mise en oeuvre de pratiques favorables à l'environnement (7,5 % des corrections financières) une fois ajoutées à ces deux premiers motifs de refus d'apurement ne laissent que 14,4 % des pénalités prononcées contre la France à d'autres motifs.

Ceux-ci sont quasi-exclusivement en lien avec le respect des principes de conditionnalité (10,1 % des sanctions), moitié-moitié pour défaut de contrôle et insuffisance de sanctions.

L'analyse proposée par le rapport de la mission commune demeure centrée sur les catégories d'intervention ayant fait l'objet de corrections plutôt que sur les motifs précis de celles-ci.

Ainsi, le regroupement sous la catégorie des déficiences du contrôle des infractions liées à la gestion des aides surfaciques mériterait d'être affiné afin de faire mieux ressortir les responsabilités respectives des déficiences du registre parcellaire graphique et des autres contrôles.

Le rapport relève que la mission de coordination des organismes payeurs des fonds agricoles (MCFA) qui a succédé à l'ACOFA tient un recensement de l'ensemble des corrections notifiées sur le périmètre de l'ASP depuis le 1 er janvier 2010 en dissociant les corrections liées à la mise en oeuvre des procédures ou au caractère lacunaire de ces procédures (dont la responsabilité relève plutôt de l'ASP), d'un côté, et, de l'autre, les corrections liées à la définition des règles nationales ou locales ou à des options structurantes (dont la responsabilité relève plutôt de l'État).

Cependant, il ressort de l'analyse des données ainsi traitées qu'elles ne permettent pas de circonscrire avec précision les ressorts des dysfonctionnements, même lorsqu'il ne s'agit que de leur dimension purement technique.

A fortiori, leurs causes profondes sont encore moins établies.

|

Une analyse et un suivi beaucoup plus systématiques des causes des corrections financières s'imposent. Ils doivent déboucher sur une publication non moins systématique des résultats acquis par ces travaux. |

b) Les failles de l'infrastructure de gestion des paiements en touchent toutes les composantes

La communication gouvernementale sur les refus d'apurement a traditionnellement exposé les difficultés résultant de la mauvaise tenue du registre parcellaire graphique.

Ces difficultés, au demeurant mal prises en compte (voir infra ) ont certes été bien réelles. L'intervention de la directrice générale de la performance économique et environnementale des entreprises lors de l'audition pour suite à donner tenue par votre commission des finances en témoigne.

Par ailleurs, la présidente de la deuxième chambre de la Cour des comptes a pu estimer que les deux tiers des corrections financières un temps envisagées par la Commission européenne avaient pu être justifiées par ces problèmes.

Il reste que les irrégularités sanctionnées au titre de la conformité connaissent une diversité d'origines telle que d'autres motifs de correction financière doivent être évoqués.

Les fragilités de la chaîne de paiements semblent, en réalité, disséminées dans l'ensemble de l'infrastructure de gestion des aides.

La diversité des motifs des corrections financières supportées par la France ressort clairement des éléments de réponse apportés au questionnaire budgétaire de vos rapporteurs spéciaux relatif au projet de loi de finances pour 2018 reproduits en annexe au présent rapport. Par ailleurs, la consultation des rapports de la CCCOP confirme cet état de fait.

L'un des points de préoccupation majeurs réside dans la capacité des moyens mis en oeuvre à assurer les contrôles, et leurs suites, prescrits par la réglementation européenne, dont on a exposé plus haut la rigueur des exigences, mais aussi définis par les dispositions proprement nationales.

Cette interrogation porte tant sur les instruments informatiques (voir infra ) que sur les moyens dégagés pour assurer les contrôles et leurs suites.

Vos rapporteurs spéciaux ont eu l'occasion de s'interroger sur l'adéquation entre les moyens portés aux différents budgets agricoles ces dernières années et les obligations européennes pesant sur la France en matière de contrôle. L'ampleur des corrections financières prononcées contre notre pays pour défaut de contrôle, mais aussi les constats faits par vos rapporteurs spéciaux dans le champ particulier des contrôles de sécurité sanitaire avaient motivé leur scepticisme.

À la suite de ces observations, dernièrement, le rapport du comité « action publique 2022 » a pu évoquer dans le cas particuliers des contrôles sanitaires l'insuffisance des inspections mises en oeuvre par la France et les risques de toutes sortes en résultant, notamment au regard du respect de nos engagements européens.

La douteuse adéquation entre les moyens effectifs d'instruction et de contrôle des aides et les moyens dont il faudrait disposer est aggravée dans le domaine de la régularité des paiements des aides agricoles par la sophistication des dispositifs d'aides particulièrement mise en évidence par la communication de la Cour des comptes, mais également illustrée par le témoignage de Mme Lydie Bernard de Régions de France.

Cette sophistication, qui se traduit par des critères d'attribution aussi nombreux que difficiles à gérer, appelle une évaluation (voir infra ).

En l'état, en l'absence de simplification, la traduction budgétaire des obligations européennes appelle, au plus vite, un éclaircissement afin d'évaluer les coûts qu'impliquerait une mise à niveau des moyens de gestion des aides.

Il convient de ne pas négliger que ces coûts pourraient, s'ils permettaient de réduire les sanctions financières prononcées contre la France, se révéler globalement rentables.

3. Une mauvaise estimation chronique des conséquences opérationnelles des dysfonctionnements de la chaîne de paiement des aides agricoles

Les réponses apportées aux critiques des superviseurs européens ont été marquées par des tergiversations reflétant en partie des problèmes internes.

Le ministère de l'agriculture avait été saisi dès le mois de mai 2013 de griefs formulés par la Commission européenne relatifs au registre parcellaire graphique (RPG), soit la base de données regroupant les parcelles éligibles aux aides surfaciques de la PAC. L'ancienneté des ortho-photographies aériennes employées, l'absence de photo-interprétation des ortho-photographies mises à disposition des demandeurs pour établir leurs déclarations, l'absence d'utilisation des mises à jour du RPG dans ce dernier cadre étaient principalement en cause.

Si d'autres griefs avaient été formulés, l'élément qui présentait les plus forts enjeux financiers était la mise à niveau du RPG. En son absence, une correction financière de 3,5 milliards d'euros était encourue par la France, le mécanisme forfaitaire de calcul de la sanction financière devant alors reposer sur l'extrapolation d'un taux d'erreur constaté sur la base d'un échantillon à l'ensemble des aides surfaciques. À l'inverse, la présentation de garanties de qualité du RPG ouvrait la voie à l'établissement de sanctions financières fondées sur « l'erreur connue », susceptible d'entraîner de moindres corrections financières.

La communication de la Cour des comptes retrace le détail des réponses apportées par le ministère de l'agriculture aux demandes de la Commission. Il s'en dégage le constat d'une mise en oeuvre laborieuse des rectifications nécessaires, qui, malgré tout, ont supposé un très lourd travail de mise à jour. Les chiffres sont éloquents. 42 millions de surfaces ont été numérisés, les contours de six millions d'îlots ont été réexaminés et plus de 675 000 dossiers ont été révisés.

Cependant, selon la Cour des comptes, il a fallu plus de trois ans pour parvenir à ces résultats et ces délais ont été un facteur important dans le prononcé des corrections financières subies par la France, mais aussi dans les retards intervenus dans les paiements des campagnes de la PAC.

Le diagnostic de la Cour des comptes est, sur ce point, partagé par le rapport de la mission commune IGF-CGAAER, même si ce dernier évoque des contacts sur le RPG entre la France et la Commission européenne encore antérieurs à 2013 et remontant à 2011.

Le rapport de la mission apporte quelques précisions complémentaires qui tendent à mettre en jeu la responsabilité des lenteurs dans la prise de décision du ministère de l'agriculture, en particulier sur le point intéressant la désignation de l'organisme compétent pour conduire le chantier de la rénovation du RPG.

Manifestement, la désignation de ce qui était alors l'Institut géographique national (IGN) à ce titre a donné lieu à de vifs échanges entre le ministère et l'ASP. Le rapport de la mission commune va jusqu'à mentionner une « « rupture » des relations entre le MAAF et l'ASP sur la période de janvier 2016 à juin 2016 » indiquant que « les différends constatés sur cette période ont gravement nui au pilotage de l'instrumentation des outils informatiques ». Parmi ces différends, la question de la désignation de l'IGN comme opérateur de la rénovation du RPG est explicitement mentionnée.

Outre ces difficultés administratives, la qualité des prestations rendues par les titulaires des marchés passés par l'IGN est également mise en cause dans le rapport de la mission IGF-CGAAER.

Vos rapporteurs spéciaux avaient de leur côté exprimé leur scepticisme devant les insuffisances des provisions budgétaires inscrites dans différents projets de loi de finances initiale présentés au cours de la période de mise à niveau du RPG, s'interrogeant sur un éventuel excès d'optimisme sur les conditions de réalisation de celle-ci. De fait, les lois de finances rectificatives ont régulièrement dû constater l'insuffisance des moyens prévus, circonstance qui tend à donner tout leur poids aux observations des rapports de la Cour des comptes et de la mission commune.

4. Au-delà de la responsabilité des opérateurs, une responsabilité de gouvernance qu'il convient de mieux suivre

Du fait de l'imbrication des responsabilités de gestion, le partage des responsabilités dans les défaillances de la chaîne des paiements agricoles paraît difficile à établir.

La communication de la Cour des comptes mentionne une étude de la mission de coordination des organismes payeurs (MCFA) de l'ASP qui tend à attribuer au ministère de l'agriculture la responsabilité de 88,3 % des corrections définitives prononcées par la Commission européenne entre 2010 et 2016. Cette proportion correspond à 1,7 milliards d'euros de pénalités financières.

Le reliquat, soit 231,7 millions d'euros (11,7 %) des corrections serait dû à des erreurs de mise en oeuvre des procédures commises par l'ASP.

Cette étude rejoint les observations du rapport de la mission IGF-CGAAER, qui, elle-même, a pu rappeler les conclusions du rapport d'information de votre commission des finances sur les refus d'apurement des dépenses agricoles communautaires adopté en 2008 4 ( * ) .

Elles avaient fait ressortir la responsabilité primordiale de l'autorité définissant les modalités de gestion des aides (pour 86,2 % des corrections financières alors examinées), mais aussi la responsabilité de choix délibérés ne résultant pas seulement de négligences (dans 54,6 % des corrections) sur la base d'une analyse réalisée par l'Agence de coordination des fonds agricoles (ACOFA) pour les années 2004 à 2006.

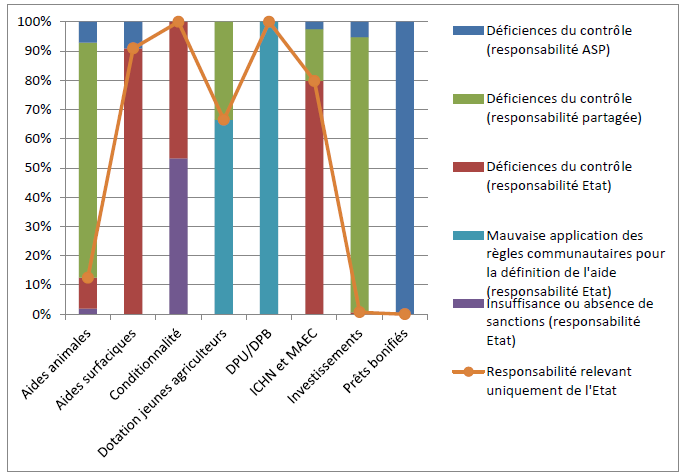

Dans l'analyse proposée par la mission IGF-CGAAER, le tableau tenu par la MCFA fait apparaître une responsabilité du seul État pour 81,3 % du montant des corrections financières notifiées sur le périmètre de l'ASP depuis 2010. L'ASP serait, quant à elle, seule responsable de 7,1 % de ces corrections tandis que la responsabilité serait partagée pour 11,6 % du montant redressé .

Le rapport précise que le croisement du tableau avec le type de mesures et le type d'anomalies ayant donné lieu à corrections financières permet de constater que les responsabilités respectives de l'ASP et de l'État varient sensiblement selon le type d'aide.

Il ressort du rapport que :

- les corrections liées à la dotation aux jeunes agriculteurs et aux DPU/DPB résultent à plus de 65 % d'une mauvaise application des règles communautaires (application incorrecte de la réduction linéaire ou mauvaise application de la réserve nationale pour les DPU, etc.), et relèvent par conséquent de la responsabilité de l'État ;

- les corrections liées à une mauvaise détermination de la surface éligible, aux mesures ICHN et MAEC et à la conditionnalité résultent à plus de 80 % d'options structurantes dans la définition des contrôles ou des sanctions et relèvent par conséquent de la responsabilité de l'État ;

- les corrections relatives aux investissements et aides animales ne peuvent pas être aisément catégorisées et relèvent essentiellement d'une responsabilité partagée ;

- les corrections relatives aux prêts bonifiés résultent exclusivement de déficiences du contrôle de l'ASP.

Répartition des responsabilités des

corrections financières

par type d'aide

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de paiement de services et de paiement

Les analyses proposées par les auditeurs tendent à mettre en évidence les marges de progrès que pourrait mobiliser la MCFA dans le suivi des responsabilités des différents intervenants.

Le rapport de la mission IGF-CGAAER souligne quelques ambivalences du système de suivi des responsabilités.

|

Les ambivalences des analyses de la MCFA

La diversité des types de corrections et la complexité pour identifier des responsabilités sont illustrées par trois exemples : - les déficiences techniques du RPG , notamment absence de photo-interprétation systématique, pour les campagnes 2008 à 2010 : la correction financière correspondante, d'un montant de 34,62 millions d'euros a été comptabilisée par la MCFA comme « liée à la mise en oeuvre des procédures ou au caractère lacunaire de ces procédures », c'est-à-dire relevant plutôt de la responsabilité de l'ASP . Pour autant, la qualité du RPG reposait non seulement sur l'ASP mais aussi sur l'IGN (pour l'actualisation régulière des ortho-photos) et sur les DDT (pour le travail de photointerprétation). La responsabilité des retards accumulés dans la mise à niveau du RPG ne reposait donc pas exclusivement sur l'ASP. - les insuffisances des arrêtés préfectoraux pour définir les bosquets pour les campagnes 2008 à 2010 : la correction financière correspondante, d'un montant de 315,84 millions d'euros a été comptabilisée par la MCFA comme « liée à la définition des règles nationales ou locales ou à des options structurantes », c'est-à-dire relevant plutôt de la responsabilité de l'État . Le choix de recourir à des arrêtés préfectoraux, ainsi que le contrôle de la qualité de ces arrêtés, résulte exclusivement de l'État, ce qui justifie la classification opérée par la MCFA. Selon l'ASP, des alertes orales quant au risque de correction financière auraient été formulées auprès des services du MAAF. Toutefois, aucune alerte écrite n'aurait été émise par l'ASP ; - l'enquête portant sur les mesures d'investissement entre les exercices financiers 2010 et 2013 : à la suite d'une mission d'audit en juin 2012, la Commission a identifié différentes faiblesses dans le contrôle des investissements financés par le FEADER (absence de mise en oeuvre d'un système d'évaluation des coûts ; application d'un mauvais taux d'aide publique ; absence de vérification de la fiabilité du demandeur ; absence de contrôle sur place avant paiement ; absence de calcul du montant des aides avant le contrôle, ce qui conduit à un taux d'erreur du contrôle administratif nul). Selon le tableau tenu par la MCFA, seul le dernier relève d'une option structurante et donc plutôt de la responsabilité de l'État, tandis que les quatre autres résultent plutôt d'un défaut de mise en oeuvre par l'ASP. L'imbrication de ces différents motifs dans le calcul du montant de la correction a poussé la MCFA à considérer que l'État et l'ASP étaient responsables chacun pour moitié de cette correction . Or, au regard des éléments justificatifs fournis par la Commission dans son courrier de notification finale, daté du 24 novembre 2015, il semblerait que la plus grande part de la correction, d'un montant total de 13,62 millions d'euros, relève plutôt de la responsabilité de l'ASP. |

La communication de la Cour des comptes relève, de son côté, que la catégorisation des responsabilités n'a qu'une portée relative dès lors que les cas où les deux acteurs sont conjointement concernés ne sont pas pleinement pris en compte.

Vos rapporteurs spéciaux ne peuvent manquer de souscrire à cette observation, la situation décrite par la Cour des comptes d'une très grande confusion des rôles exercés par les différents intervenants y conduisant nécessairement d'un point de vue simplement factuel.

Il leur paraît nécessaire d'ajouter qu'en tout état de cause la responsabilité en cette matière échoit nécessairement au MAAFAR, qui est à la fois acteur de la chaîne de paiements et tuteur des organismes payeurs, mais aussi aux différents responsables politiques concourant au pilotage de la gestion des aides européennes.

L'ampleur considérable des corrections financières et de leurs effets sur les finances publiques ainsi que le retour chronique des dysfonctionnements constatés excluent tout à fait de n'y voir que les conséquences d'incidents inévitables de gestion.

* 4 Rapport d'information fait au nom de la commission des finances (n°93, 2008-2009) de M. Joël Bourdin.