C. DES REFUS D'APUREMENT MASSIFS, DES PERSPECTIVES INCERTAINES

La France a subi des sanctions financières très lourdes de la part de la Commission européenne au cours des années récentes.

Le pic des corrections financières a été atteint jusqu'à présent en 2015 dans le cadre de la décision ad hoc 47 ; il témoigne d'une amplification des sanctions financières infligées à la France plutôt que des effets d'une transition mal gérée vers la nouvelle PAC, trop souvent mise en avant comme facteur d'explication principal des difficultés rencontrées.

Il faut, en effet, relever que ces sanctions ont porté sur des paiements correspondants à la programmation de la PAC antérieure à ladite « nouvelle PAC », mais aussi, globalement au transfert de la qualité d'autorité de gestion aux régions.

Ces dernières évolutions n'en sont pas moins à considérer avec vigilance, l'état de préparation de notre infrastructure à ces changements de contexte pouvant inspirer de réelles craintes au vu de la réactivité démontrée dans le passé.

Quoi qu'il en soit, les perspectives de nouvelles corrections financières pèsent encore lourdement sur l'apurement des paiements des aides européennes.

1. Des refus d'apurement massifs avec une concentration sur l'année 2015, notamment du fait du rythme des vérifications européennes

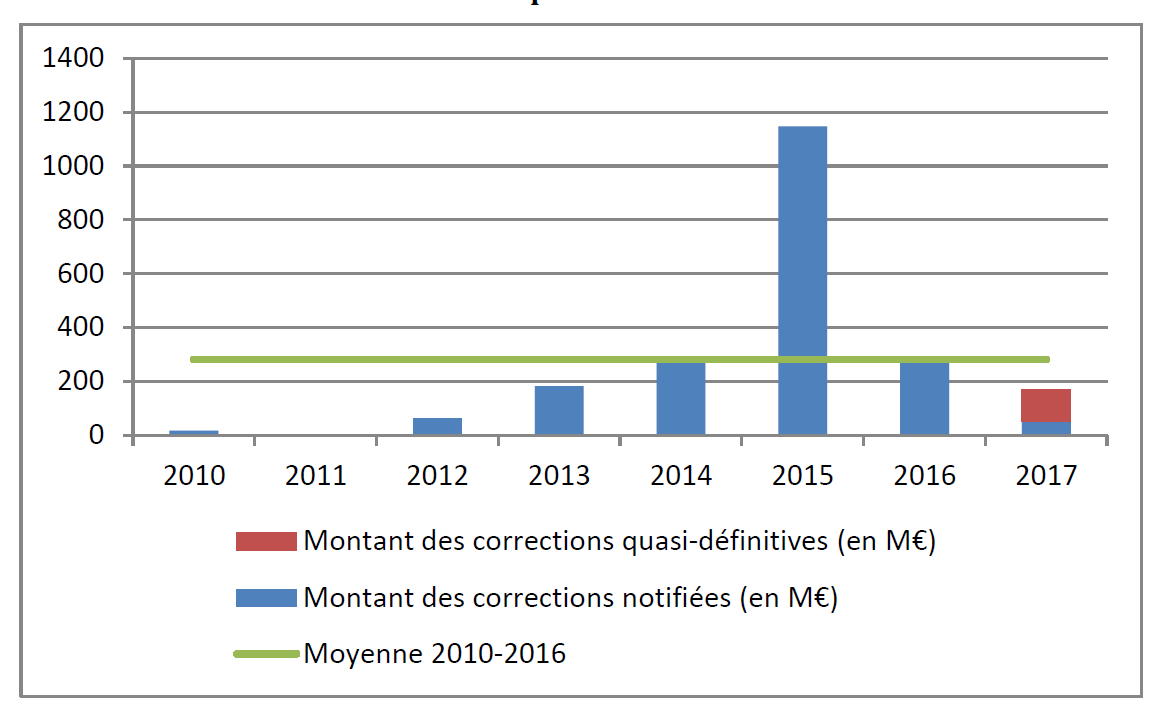

Au total, entre 2010 et 2017 , la France a subi 2,1 milliards d'euros de refus d'apurement.

Une partie importante de ces corrections financières est imputable à l'année 2015 au cours de laquelle la France a connu un pic de corrections financières.

D'une moyenne de l'ordre de 300 millions d'euros entre 2010 et 2016, les corrections financières notifiées à la France sont alors brusquement passées à 1 146 millions d'euros.

Corrections financières (notifications

annuelles) sur le périmètre de l'ASP

(2010-2017)

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de paiement de services et de paiement

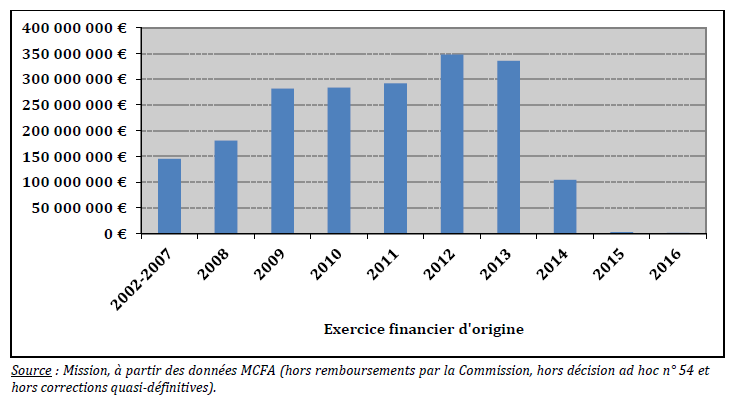

Dans l'appréciation de la temporalité des pénalités financières, il faut cependant distinguer l'exercice budgétaire de rattachement des irrégularités sanctionnées de celui de la notification des corrections financières consécutives à ces irrégularités, l'écart entre les deux pouvant être important en raison de la longueur des procédures d'apurement qui, une fois arrivées à terme, peuvent concerner plusieurs exercices passés, comme ce fut le cas en 2015.

Les irrégularités relevées n'acquièrent ainsi leur traduction budgétaire que de façon retardée.

Le graphique ci-dessous rend compte de ce phénomène en illustrant les corrections financières prononcées sur le périmètre de l'ASP en fonction de l'exercice d'origine.

Corrections financières notifiées sur le

périmètre de l'ASP depuis 2010

en fonction de l'exercice

financier d'origine

Source : Mission, à partir des données MCFA (hors remboursements par la Commission, hors décision ad hoc n° 54 et hors corrections quasi-définitives)

De fait, l'année 2015 a été marquée par l'arrivée à leurs conclusions de nombreuses enquêtes portant sur la période 2008-2013 qui y ont trouvé des issues concomitantes, avec des effets particulièrement lourds sur le budget de l'État.

Cela étant, l'ampleur des refus d'apurement comparée sur deux périodes quinquennales (séparées par une période paraissant suffisante pour apporter au système de paiement des aides agricoles les améliorations nécessaires) ressort en forte expansion.

Les refus d'apurement supportés par le budget

national,

une comparaison sur deux périodes

quinquennales

(en millions d'euros)

|

2004 |

2005 |

2006 |

2007 |

2008 |

Total |

|

202,38 |

101,64 |

126,05 |

23,42 |

72,96 |

526,45 |

|

2013 |

2014 |

2015 |

2016 |

2017 |

Total |

|

41,2 |

427 |

812,4 |

710,8 |

221,9 |

2 213,3 |

Source : commission des finances du Sénat d'après des données du ministère de l'agriculture

Les refus d'apurement supportés par le budget de l'État ont été multipliés par plus de quatre entre la période 2004-2008 et la période 2013-2017, ce qui, pour le moins, ne témoigne pas d'une amélioration des performances de gestion des paiements agricoles, que le haut niveau des corrections financières aurait pourtant largement justifiée.

2. Les refus d'apurement subis par la France en font l'un des pays les moins performants au regard du respect des règles européennes

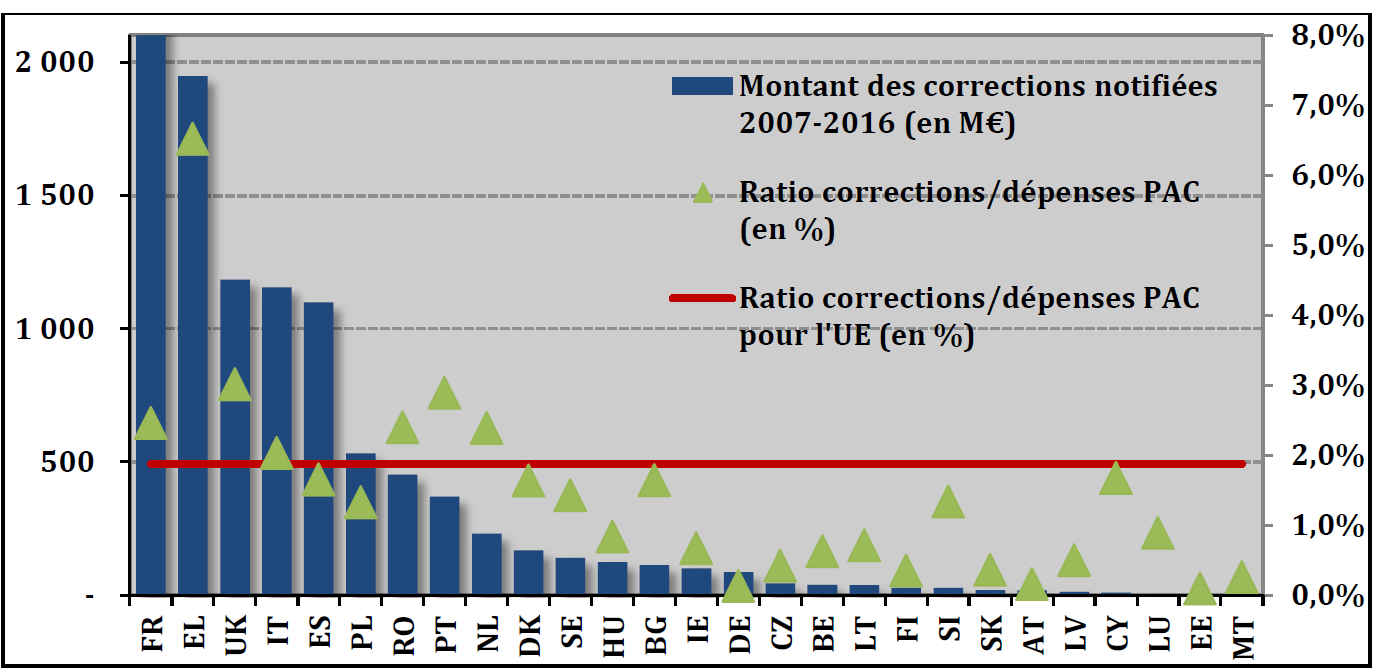

On veut parfois expliquer le niveau élevé des refus d'apurement prononcés contre la France (en montant absolu, la France est le pays le plus pénalisé) par l'importance relative des dépenses agricoles réalisées dans notre pays.

Cette thèse ne parvient pas à convaincre totalement au vu des données indiquées ci-après.

De fait, la France se classe au quatrième rang des Etats membres de l'Union européenne les plus sanctionnés au cours de la période de 2007 à 2016 en proportion des dépenses réalisées dans les différents pays européens.

Corrections financières notifiées entre 2007 et 2016 par Etat membre

(en montant et en % des aides agricoles européennes)

Source : rapport IGF-CGAAER La gestion des aides de la politique agricole par l'agence de paiement de services et de paiement

Pendant cette période, le taux de corrections financières a atteint en France 2,5 %, soit plus que la moyenne européenne (1,9 %).

Il est cependant juste d'observer que trois pays connaissent des situations plus défavorables : la Grèce (6,5 %), le Royaume-Uni (3 %) et le Portugal (2,9 %).

Par ailleurs, le taux des corrections financières appliquées à la France est assez proche d'un groupe de pays à forte vocation agricole (Italie, Espagne, Pays-Bas...), mais tout en restant supérieur, alors même que ces pays sont parfois présentés comme supportant une forme de faiblesse administrative aux causes au demeurant diverses.

3. Des perspectives à clarifier

Malgré les améliorations apportées aux instruments de gestion des aides européennes (voir infra ), les différents audits réalisés sur la gestion des aides agricoles européennes convergent vers la perspective de corrections financières nouvelles, tout en laissant entière la question de leur quantum.

La communication de la Cour des comptes mentionne l'existence de risques de corrections financières supplémentaires du fait des décalages des contrôles sur place effectués dans le cadre de la campagne 2015.

De fait, le rapport de la Commission de certification des comptes des organismes payeurs (CCCOP) pour l'exercice 2016 soulignait « l'existence de risques, pour certains très significatifs, liés aux modalités définies et mises en oeuvre pour l'instruction et le contrôle des dossiers... et aux insuffisances constatées sur les dispositifs de contrôle interne mis en place au niveau des autorités de gestion comme au sein de l'organisme payeur » .

Le rapport de la CCCOP pour l'exercice 2017, transmis à vos rapporteurs spéciaux, confirme l'existence de risques élevés voire très élevés.

Pour les aides gérées dans le cadre du SIGC, le risque maximal est encouru relativement à l'ICHN (qui combine risque élevé d'anomalies et portée financière maximale des sanctions), les mesures intéressant le développement des entreprises et les investissements physiques faisant suite.

Mais, ce sont les aides gérées en dehors du SIGC qui suscitent les plus fortes préoccupations. Le rapport de la CCOP relève à leur sujet que le taux d'irrégularités constaté après revérification atteint 14,29 % contre un taux de seulement 4,87 % à l'issue des contrôles sur place de premier rang.

|

Les observations de la CCCOP conduisent à associer aux paiements réalisés au cours des plus récentes années des risques élevés de non-apurement, dont il importe qu'un chiffrage actualisé soit rapidement présenté au Parlement. Plus généralement, les audits de la CCCOP devraient donner lieu à une évaluation systématique des risques de non-apurement transmise au Parlement. |

Si certaines corrections financières à venir sont d'ores et déjà certaines, tant en leur principe qu'en leur montant, le chiffrage des sanctions financières pouvant découler des dysfonctionnements relevés sur les campagnes PAC les plus récentes est encore entouré d'incertitudes, le principe de nouvelles corrections financières étant cependant, quant à lui, quasiment certain, compte tenu des constatations d'audit portant sur les opérations effectuées et sur les faiblesses des systèmes de gestion et de contrôle.

L'annexe n° 2 au présent rapport présente l'exposé par le ministère des risques concrétisés et à venir pour les exercices 2013 à 2018.

Selon le rapport de la mission commune IGF-CGAAER, les procédures d'apurement non closes au 15 mai 2017 faisaient peser des risques financiers importants mais dont les montants devaient in fine être réduits.

La mission pouvait indiquer que seize enquêtes de conformité concernant l'ASP demeuraient ouvertes au 15 mai 2017, comportant un montant potentiel de corrections financières de 4,2 milliards d'euros , soit quatre fois le montant de la décision ad hoc 47 déjà mentionnée comme record des sanctions financières prononcées dans le champ des paiements agricoles. Cependant, le rapport faisait état d'une perspective moins défavorable avec une fourchette basse pouvant atteindre 140 millions d'euros, tout en remarquant que cette fourchette n'incluait ni les aides surfaciques de la campagne 2016 (non dénuées de risques comme il a été indiqué) ni les aides FEADER de la programmation 2014- 2020.