B. DES ENJEUX CONSIDÉRABLES POUR LA « FERME FRANCE » ET POUR LES FINANCES PUBLIQUES

En dépit de la baisse des dépenses revenant à la France à ce titre, la bonne exécution des crédits de la PAC représente un enjeu majeur pour l'économie agricole française.

La mauvaise exécution des paiements agricoles est susceptible d'avoir des incidences négatives très fortes pour les exploitants malgré les dispositifs mis en oeuvre pour en atténuer les effets.

Par ailleurs, elle implique une lourde charge pour les finances publiques nationales, tout en créant des désordres tant au regard des principes budgétaires que de la mise en oeuvre des interventions du budget agricole.

1. Les aides européennes, une contribution majeure aux revenus agricoles qui conduit à souligner les enjeux d'une exécution correcte des paiements

a) Un budget agricole européen composite marqué par une grande diversité des aides accessibles

Le budget agricole européen est composé d'interventions relevant de deux piliers, qui épousent des objectifs différenciés de soutien aux exploitations agricoles.

Le premier pilier , auquel correspond le fonds européen agricole de garantie, le FEAGA, est destiné à offrir une aide au revenu aux agriculteurs. Le premier pilier de la PAC a fait l'objet de réformes répétées, dont le sens global a consisté à découpler les subventions agricoles de la production et à renforcer le jeu des critères d'utilité sociale des entités agricoles dans la structuration des soutiens publics accordés aux exploitants.

Une indiscutable complexification de la détermination des droits associés au premier pilier de la PAC s'en est suivie , qui représente en soi un défi de gestion.

Au titre du premier pilier , les mesures de marché, importantes pour certains secteurs, ou dans certaines circonstances (en particulier, en cas de crise), sont devenues marginales dans la nouvelle PAC. Les paiements directs aux exploitants mobilisent 95 % des moyens du FEAGA .

Le cadre financier annuel en vigueur jusqu'en 2020 privilégie un premier pilier articulé autour d'une aide à double composante composée, d'une part, d'un paiement de base (DPB) principalement assis sur des critères surfaciques , et, d'autre part, d'un paiement vert . Par ailleurs, les États bénéficient de marges de manoeuvre dans la mesure où ils peuvent moduler leurs enveloppes en fonction d'un certain nombre d'objectifs. Parmi ceux-ci figurent le soutien aux filières à travers une enveloppe d'aides couplées (aides par lesquelles le niveau de la production devient une variable complémentaire déterminant le soutien, à côté des critères de surface), les soutiens aux jeunes agriculteurs, le paiement redistributif qui tend à concentrer les aides sur les petites exploitations, le soutien aux zones soumises à des contraintes naturelles ou défavorisées.

Les marges de manoeuvre offertes aux États tendent à occuper une place centrale dans le dispositif puisqu'elles peuvent couvrir jusqu'à 60 % de l'enveloppe nationale. Dans ces conditions, la PAC n'est plus pleinement commune que pour une partie, souvent minoritaire, de ses expressions, le demeurant cependant du point de vue des règles de base qui conditionnent la configuration concrète que lui donnent les États.

Le paiement vert, de son côté, ajoute à la complexification due aux modulations de l'attribution des DPB par les États membres par la prise en compte de conditionnalités liées aux services environnementaux rendus par les exploitants pour une fraction importante des droits reconnus aux agriculteurs au titre du premier pilier puisqu'une part égale à 30 % de l'enveloppe nationale est concernée.

|

Aides découplées, aides couplées Les paiements découplés , versés indépendamment de la production sont structurés autour de quatre grandes enveloppes : les droits à paiement de base (DPB) qui sont liés aux surfaces mises en valeur par l'agriculteur mais sont appelés à converger, en Europe, et au sein de chaque pays; le paiement redistributif, mécanisme facultatif destiné sous un plafond de 30 % de l'enveloppe du pilier à surfinancer les premiers hectares d'une exploitation ; le paiement vert, mécanisme obligatoire, 30 % du plafond national devant être attribué selon un calcul forfaitaire par hectare aux agriculteurs respectant les conditions suivantes : contribuer au maintien de prairies permanentes sur une surface donnée, respecter une exploitation par diversification des cultures, disposer de surfaces d'intérêt écologique ; enfin, le paiement additionnel pour les jeunes agriculteurs, mécanisme facultatif et plafonné. Les aides couplées résultent de la faculté offerte aux États membres d'affecter pour certains secteurs limitativement énumérés, entre 8 et 15 % du plafond national des paiements directs à des aides en faveur de productions animales ou végétales. |

Le second pilier , dont les financements sont regroupés au sein de fonds européen pour le développement rural, le FEADER, poursuit les objectifs diversifiés . Les grandes thématiques auxquelles il renvoie sont les suivantes : favoriser la compétitivité de l'agriculture ; garantir la gestion durable des ressources naturelles et la mise en oeuvre de mesures propres à préserver le climat ; assurer un développement territorial équilibré des économies et des communautés rurales.

Si les interventions du FEADER sont précisées au niveau des États membres par des programmes de développement rural, qui peuvent relever de la responsabilité des régions, comme la France en a fait le choix , ceux-ci sont assujettis à des règles de principe, parmi lesquelles la présentation d'une évaluation ex ante devant en démontrer le caractère contrôlable, ainsi que la cohérence avec une liste d'interventions susceptibles de figurer dans de tels programmes et d'être ainsi cofinancées par le FEADER.

La liste des interventions éligibles est longue et diverse, allant du financement de systèmes de qualité applicables aux produits agricoles et aux denrées alimentaires à la gestion des risques en passant par les soutiens à l'agriculture biologique.

La programmation financière 2014-2020 fait ressortir le poids prépondérant du premier pilier , sachant que les États membres ont la possibilité d'effectuer des transferts entre les piliers de la PAC sous un plafond de 15 % des enveloppes nationales déterminées initialement.

Cadre financier pluriannuel de la politique agricole commune

Source : Commission européenne

b) Le poids des concours européens dans l'économie agricole est considérable

(1) Malgré la réduction de la part de la France dans le budget agricole européen

La réduction de l'enveloppe agricole européenne destinée à la France constitue une tendance lourde d'autant plus regrettable que la France, pour être le premier bénéficiaire des dépenses agricoles européennes en niveau, est loin de polariser la dépense agricole européenne, une fois pris en compte des éléments d'appréciation très significatifs.

De 22 % en 2007, la part de la France dans les aides agricoles européennes a rétrogradé à 17,2 % en 2017.

Les deux tableaux ci-dessous résument la chronique de la programmation, du premier et du deuxième pilier respectivement, pour la période 2015-2020 en faisant ressortir la part devant revenir à la France.

Plafonds par exercice des paiements directs du premier pilier (UE et France)

(en milliers d'euros)

Source : Commission européenne

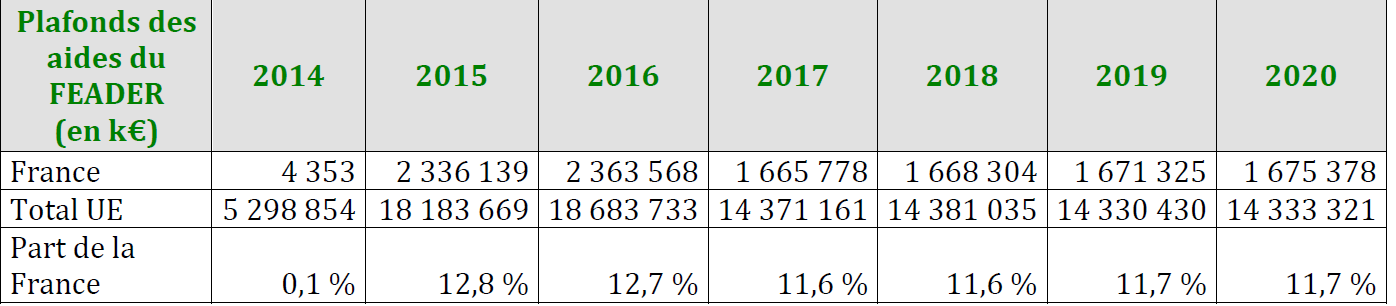

Plafonds par exercice des aides du deuxième pilier (UE et France)

(en milliers d'euros)

Source : Commission européenne

On relève que la nouvelle PAC se traduit par une baisse de l'enveloppe agricole de la France et par une réduction de la part relative des dépenses agricoles devant lui revenir, baisse particulièrement marquée pour le deuxième pilier de la PAC.

Dans ce contexte, la France demeure toutefois le premier bénéficiaire des aides agricoles européennes avec une part théorique de 16,8 % contre 11,2 % l'Allemagne, 10,8 % pour l'Espagne et 9,1 % pour l'Italie tandis que la Pologne a considérablement élevé son poids dans les retours agricoles issus du budget européen (de 3,4 % en 2008 à 7,5 % en 2016).

Ce panorama doit être nuancé.

En premier lieu, la France n'étant que le douzième pays au regard du critère de paiement par habitant (136 euros par habitant contre 312 euros par habitant pour l'Irlande, qui se classe en tête).

En second lieu, les données exposées ci-dessus sont des données théoriques qui ne tiennent pas compte des difficultés d'exécution des paiements agricoles, qui, particulièrement aigües pour la France, ont entraîné dans la période récente une accentuation de la réduction de la part des paiements agricoles lui revenant.

(2) Les aides européennes sont vitales pour de nombreuses exploitations agricoles

Dans ce cadre, un constat s'impose cependant : le poids des aides européennes dans les revenus agricoles est considérable, ce qui conduit à souligner les enjeux de ces interventions pour l'économie agricole.

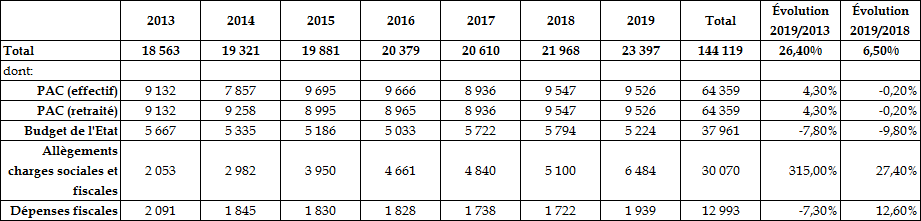

Si, selon la commission des comptes de l'agriculture, les concours publics à l'agriculture financés sur crédits ont atteint 15,3 milliards d'euros en 2018 (13,5 milliards d'euros hors crédits d'enseignement agricole), les aides de la PAC (9,5 milliards d'euros) ont compté pour plus de 70 % de ces concours.

Évolution des concours publics à l'agriculture 2 ( * )

Source : commission des finances du Sénat

Elles représentent une part considérable de la valeur ajoutée brute de la branche agricole. En 2017, cette dernière avait atteint 29,5 milliards d'euros, de sorte que les subventions d'exploitation provenant de l'Union européenne ont permis d'accroître les ressources de la branche agricole de près d'un tiers.

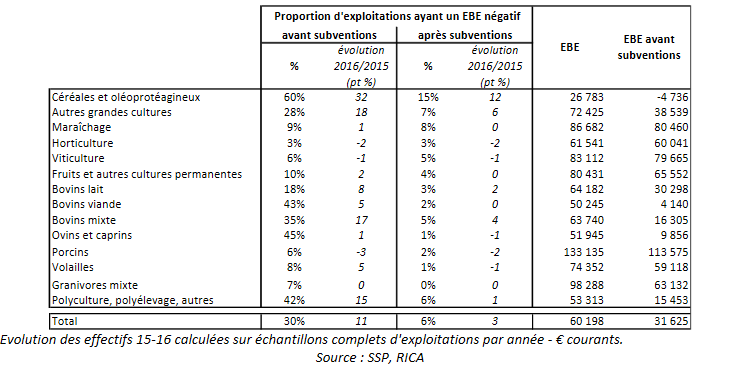

Même si l'année 2016 doit être considérée comme particulièrement négative pour des revenus agricoles, alors marqués par des évolutions défavorables des prix et des productions, il est significatif qu'hors subventions, 30 % des exploitations agricoles auraient connu un excédent brut d'exploitation négatif, cette proportion n'étant plus que de 6 % après le paiement des subventions.

Impact des subventions sur l'excédent brut

d'exploitation

des entreprises agricoles en 2016

Source : SSP, RICA

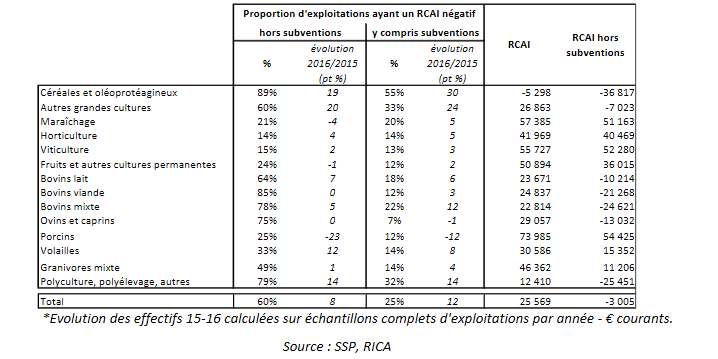

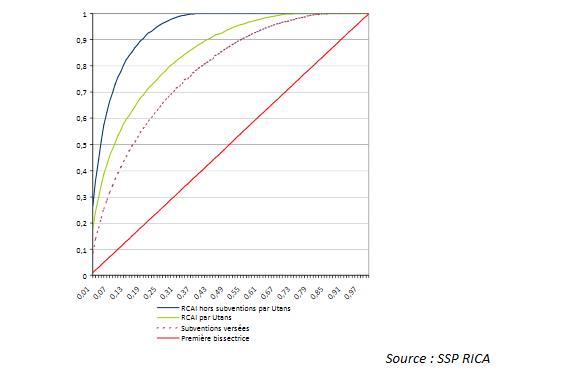

L'impact des subventions est également très net au niveau du revenu courant avant impôt (le RCAI), ce dernier, négatif pour 60 % des exploitations avant prise en compte des subventions, ne l'étant plus que pour 25 % d'entre elles après paiement des aides.

Impact des subventions sur le revenu courant avant

impôt

des entreprises agricoles en 2016

Source : SSP, RICA

Les subventions agricoles sont indispensables au maintien d'un tissu d'exploitations diversifié.

Malgré une distribution des aides caractérisée par une certaine concentration - 20 % des exploitations concentrant 58 % des aides publiques -, les subventions réduisent significativement la polarisation des revenus agricoles provenant des opérations de marché.

Répartition des revenus agricoles

avant et

après subventions

Hors subventions, 90 % du revenu agricole avant impôt est réalisé par 20 % des exploitations agricoles tandis qu'après subventions ce pourcentage tombe à environ 65 %.

Toutefois, cette propriété égalisatrice des subventions agricoles doit être nuancée.

Elle n'est pas uniformément vérifiée comme l'illustre le graphique ci-après.

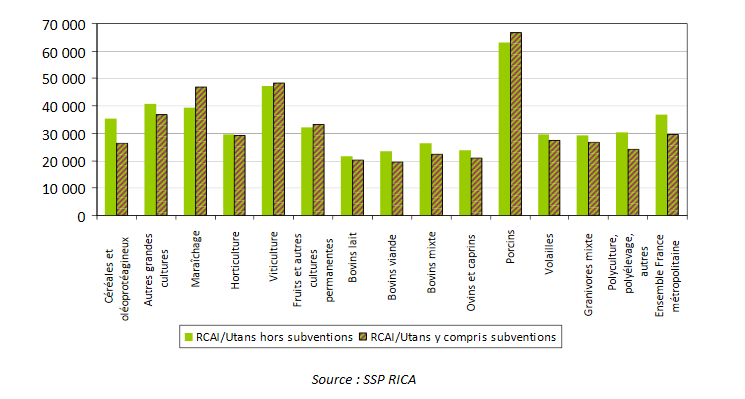

Revenu courant avant impôt avec et sans

subvention

par type de spécialisation

Source : SSP, RICA

2. La mauvaise exécution des paiements a exercé des impacts très négatifs pour les finances publiques et pour les exploitants agricoles eux-mêmes

Les enjeux attachés à la bonne exécution des paiements agricoles concernent tant nos finances publiques que les exploitants agricoles qui sont exposés à de graves risques du fait des difficultés rencontrées dans les relations entre la France et les autorités européennes.

a) Une source de détérioration de nos ratios budgétaires, d'atteinte aux principes de notre droit budgétaire et de désordres dans la gestion des politiques agricoles

(1) Une détérioration des « retours européens »

Le projet de loi de finances pour 2019 évalue la contribution de la France au budget européen à 21,5 milliards d'euros.

Les corrections financières subies par la France du fait des mauvaises conditions de fonctionnement de la chaîne des paiements agricoles ont atteint, entre 2010 et 2017, un dixième de cette somme.

Rapportées aux paiements annuels effectués en France en 2016, ces corrections financières atteignent même une proportion de plus de 18 %.

La moyenne annuelle des corrections financières subies par la France au titre des dépenses agricoles a ainsi alourdi notre contribution nette au budget de l'Union européenne de l'ordre de 3 % .

Elle a réduit notre taux de retour en provenance du budget européen alors même que la rubrique agricole du budget européen est la seule qui offre à notre pays des perspectives nettes de soutien de la part de ce dernier.

(2) Une inflation des dépenses budgétaires nationales...

Les corrections financières se traduisent encore par une élévation des dépenses budgétaires nationales .

Le budget national est appelé à compenser les financements manquants de la part du budget européen. Les dotations correspondantes sont inscrites au budget de la mission « Alimentation, agriculture, forêt et affaires rurales ».

En 2017, 721,1 millions d'euros ont été inscrits à ce titre, soit une masse de crédits égale à plus de 20 % des dotations demandées en loi de finances initiale au titre de la mission. Pour 2018, la somme des corrections est nettement inférieure, tout en atteignant près de 180,2 millions d'euros, soit près de 15 % des dotations budgétaires du programme 149 de la mission AAFAR hors crédit prévus pour la forêt.

(3) ... dans des conditions altérant la sincérité des lois de finances...

Dans ces conditions, c'est à bon droit que vos rapporteurs spéciaux, et tout particulièrement votre rapporteur spécial Alain Houpert, ont pu régulièrement déplorer l'insuffisance de sincérité des programmations budgétaires de la mission AAFAR résultant du défaut d'inscription en loi de finances initiale de charges pourtant certaines.

(4) ... et la qualité de la gestion des priorités de notre politique agricoles

Outre qu'elle contrevient au principe de sincérité budgétaire, cette pratique exerce des effets très déstabilisants lors de l'exécution budgétaire des dotations accordées par le Parlement .

Elle implique, en effet, des réajustements des crédits prévus pour financer les interventions publiques, qui se trouvent évincées par les impasses budgétaires de la loi de finances initiale.

(5) Des palliatifs insuffisants : la provision pour dépenses « imprévisibles », déjà une décrue préoccupante

L'inscription d'une provision de 300 millions d'euros dans le budget de la mission pour 2018 est considérée par la Cour des comptes comme un progrès de méthode.

Cependant, rattachée à l'action n° 27 du programme 149 consacrée aux moyens de mise en oeuvre des politiques publiques et de gestion des interventions, elle sanctionne budgétairement les incidences des défaillances de la chaîne des paiements agricoles, ce qui n'est qu'un moindre bien.

Surtout, l'examen des conditions effectives de sa mobilisation permet de confirmer certaines craintes.

Sur ce point, il convient de rappeler que la dotation en cause n'est pas destinée à ne traduire que les effets budgétaires des refus d'apurement, le projet annuel de performances de la mission indiquant qu'elle « vise à gérer les dépenses imprévisibles du programme ».

Cette présentation, dès l'abord, n'était guère de nature à conforter le jugement d'une amélioration de la sincérité du budget au regard des enjeux financiers résultant des refus d'apurement.

D'une part, on ne peut sérieusement considérer que les charges résultant des refus d'apurement soient systématiquement des charges imprévisibles puisque, bien au contraire, dans de nombreux cas, ces charges sont parfaitement prévisibles, ayant pu faire l'objet de négociations avec la Commission européenne allant jusqu'à inclure un calendrier précis d'apurement.

D'autre part, la généralité de l'objet de la provision, « les dépenses imprévisibles du programme 149 » , conduit, compte tenu de l'ampleur des refus d'apurement et des impasses budgétaires récurrentes réalisées dans le domaine de la compensation des risques climatiques et environnementaux, à douter de l'adéquation entre les crédits inscrits et le niveau des charges qu'il s'agit de couvrir.

La mobilisation de la dotation en 2018 a confirmé en pratique ces préventions. Alors que la sécheresse subie par les exploitants aurait justifié un soutien rapide afin de prévenir des comportements déstabilisants pour les marchés et pour des exploitations individuelles confrontées à des tensions financières fortes (ainsi, par exemple, de la vente anticipée de composantes du cheptel), les engagements réalisés au titre des refus d'apurement ont limité la capacité de réaction du ministère de l'agriculture.

À cet égard, outre qu'il est contestable d'anticiper d'emblée l'intervention de collectifs budgétaires pour détendre les contraintes pouvant résulter d'une programmation au plus juste des crédits agricoles, l'argument consistant à établir un ordre de priorité dans l'emploi de la dotation pour dépenses imprévues passant par la couverture prioritaire des chocs environnementaux suivie de celle des refus d'apurement ne semble guère opérante. Pour que cette hiérarchie d'emploi puisse prévaloir, il faudrait que les refus d'apurement soient systématiquement comblés en toute fin d'année budgétaire, ce qui, à l'évidence, n'est pas satisfaisant.

|

Il convient donc d'insister sur la nécessité d'un réel progrès de transparence, au stade des projets de budget agricole annuels, afin que les enjeux financiers des refus d'apurement soient mieux exposés, dans le cadre d'une programmation budgétaire plus sincère et plus responsable. |

b) Des répercussions très négatives pour les exploitants agricoles

On pourrait imaginer que les refus d'apurement, en tant que sanctions rétrospectives des dysfonctionnements de la chaîne de paiements agricoles n'ont guère d'effet sur le versement des aides aux agriculteurs.

Il n'en est rien.

D'une part, du moins en théorie, les paiements indus doivent être récupérés auprès des exploitants qui les ont perçus. D'autre part, les corrections financières ne sont pas le seul symptôme des défaillances de l'infrastructure des paiements. Ces dernières ont également eu pour effet de suspendre les paiements des aides, européennes ou nationales, ce qui a nécessité la mise en place d'un mécanisme d'apports de trésorerie remboursables, palliatif indispensable mais nullement satisfaisant pour les exploitants.

(1) Des retards de paiement des aides bientôt comblés ?

Les refus d'apurement se sont accompagnés de retards de paiement des aides agricoles dont la communication de la Cour des comptes fait une présentation détaillée pour les campagnes 2015 à 2017.

Le décalage des calendriers de versement des aides de la PAC ou liées à la PAC (les financements dotés par le budget national sont fréquemment prévus en cofinancement des interventions européennes), récurrent depuis 2015, a tout particulièrement touché les aides du second pilier.

Les motifs du décalage des paiements des aides ne semblent cependant pas tout à fait élucidés.

L'on peut observer que, malgré leur inscription en dotations budgétaires dans les lois de finances successives, certaines interventions n'ont pas été consommées.

Symptômes d'une imprévision sur les incidences des dysfonctionnements de la chaîne des paiements, ces sous-exécutions ont sans doute été également le résultat d'arbitrages rendus nécessaires par l'intensification de la contrainte budgétaire liée à la nécessité d'assumer les effets des refus d'apurement sur les dépenses de la mission AAFAR, dans un contexte où, au demeurant, certaines enveloppes programmées au titre des priorités du ministère se trouvent épuisées.

Quoi qu'il en soit, un retour progressif à un calendrier normal est intervenu et devrait se poursuivre.

|

Perspectives de retour au calendrier normal

Pour la campagne 2017, moyennant un retour espéré à un calendrier de paiement des aides plus proche du calendrier habituel, de nouveaux retards de paiement étaient attendus, l'objectif de retour à un calendrier normal de paiement pour les aides directes 1 er pilier devant attendre 2018. Le calendrier de paiement des aides directes 2017 devait être le suivant : - aides couplées ovins / caprins : acompte au cours de la deuxième quinzaine d'octobre ; solde début décembre 2017 ; - aides couplées bovines : courant décembre 2017 ; - aides découplées : février 2018 ; - aides couplées végétales : février 2018. |

Les conditions dans lesquelles le rattrapage des retards, qui est évidemment un objectif en soi tout à fait recommandable, a pu être entamé appellent néanmoins quelques fortes réserves.

L'incidence de la réglementation européenne a pu ici jouer un rôle fâcheux. Selon les règles européennes, les aides du premier pilier doivent être versées avant une échéance donnée faute de quoi l'État retardataire encourt le risque majeur de perdre tout droit à paiement. Cette perspective, qui s'est traduite par une sanction définitive au titre de l'apurement comptable relativement élevée, mais cependant limitée par rapport aux risques pendants (voir infra ), a incité à hâter le paiement des aides correspondantes. Ce résultat, qui pourrait être considéré comme heureux, appelle un jugement hélas beaucoup plus mitigé.

D'une part, pour avoir conjuré les risques de refus d'apurement comptable, il n'a en rien prévenu celui de refus d'apurement de conformité puisque les défaillances de l'infrastructure de paiements n'avaient pas été toutes corrigées au moment où les paiements sont intervenus. Il s'ensuit de nouvelles perspectives de refus d'apurement. La communication de la Cour des comptes fait ainsi état de l'attribution d'aides sur la base de critères provisoires au titre de la campagne 2015, mais aussi de l'absence de tout contrôle de la part de certaines DDT(M) sur les aides surfaciques du second pilier. En tout état de cause, la période récente s'est caractérisée par des expédients dont il faut craindre qu'ils aient pu contrevenir aux règles d'exécution des paiements, générant en soi de nouveaux refus d'apurement.

D'autre part, l'ordre de priorité suivi pour revenir à un calendrier plus normal de versement des aides a exercé un effet d'éviction sur les aides non soumises au risque de forclusion, si bien que les aides du second pilier ont servi de variables d'ajustement. Cette situation doit être considérée comme d'autant plus regrettable que ces aides visent à accompagner les orientations prioritaires de la politique agricole qui, du fait des coûts de transition supportés par les exploitants engagés dans ces orientations, appellent un soutien particulièrement attentif.

Pour conclure, à l'heure où les corrections apportées aux défauts de l'infrastructure de paiement des aides permettraient d'envisager avec plus de sérénité certaines dimensions du problème, le fait que les engagements du Gouvernement d'un retour à un calendrier normal de versement des aides pris depuis 2017 aient été reportés implique de garder une totale vigilance sur ce point.

|

Compte tenu des modifications chroniques des prévisions publiées par le ministère, mais aussi de l'éventualité d'arbitrages budgétaires défavorables, il conviendra de rester très vigilant sur le respect des engagements du ministère sur le retour à la normale de l'agenda des versements d'aides. |

(2) Une succession d'apports de trésorerie remboursables symptômes d'un défaut de pilotage du retour à la normale et qui comportent d'évidentes limites pour les agriculteurs

Pour faire face au décalage du calendrier de paiement des aides de la PAC 2015, 2016 et 2017, des apports de trésorerie remboursables (ATR) ont été mis en place.

Ces avances non porteuses d'intérêt, cet avantage étant entièrement financé par l'État et l'ASP 3 ( * ) , avaient pour objectif d'éviter les difficultés de trésorerie des agriculteurs en attendant le versement des aides de la PAC.

Il convient de faire état des limites de ces mécanismes .

Ils ont eu leur utilité comme rustines collées sur la distribution des aides européennes, ce qui veut dire que, malgré les efforts demandés à l'ASP, ils ont été insusceptibles de se substituer pleinement aux procédures habituelles.

Le nouveau guichet d'apports de trésorerie remboursable mis en oeuvre pour faire face au décalage restant dans le calendrier de paiement de la campagne 2017 illustre les limites du dispositif.

En premier lieu, la couverture des aides assurée par les ATR n'a été que partielle.

Payés à partir du 16 octobre, les ATR mis en place au titre de la campagne 2017 ne couvraient pas l'ensemble des aides.

Ils ne devaient représenter que 90 % des aides couplées bovines et des aides découplées.

Le calendrier de paiement des aides surfaciques du second pilier de la PAC, constituées par l'indemnité compensatoire de handicaps naturels (ICHN), les mesures agro-environnementales et climatiques (MAEC), ainsi que les aides à l'agriculture biologique a également été bouleversé par les difficultés auxquelles la chaîne des paiements agricoles a été confrontée. L'ICHN, les MAEC et les aides à l'agriculture biologique ont été incluses dans le champ de l'ATR pour les campagnes 2015 à 2017. Les exploitations concernées par ces mesures ont donc pu bénéficier d'avances de trésorerie au titre de ces dispositifs comme pour les aides du premier pilier de la PAC.

Cependant, pour ces aides la limite exposée ci-dessus a été encore plus prononcée.

En ce qui concerne 2017, l'ATR devait représenter 90 % des aides pour l'ICHN et 80 % pour les MAEC, rien n'étant prévu pour les aides au développement de l'agriculture biologique.

On relèvera que, partiels, les droits de tirage des ATR ont encore été définis sur des données historiques pouvant être obsolètes ou inopérantes en particulier en cas de modifications significatives des conditions d'exploitation ou de conversion à des modèles agricoles nouveaux.

D'autres considérations doivent être ajoutées.

La succession des vagues d'ATR mises en place témoigne de leur récurrence mais aussi d'une certaine improvisation due à la persistance des difficultés rencontrées pour mettre en ordre de fonctionnement les systèmes de paiement.

Les coûts d'administration de ces enveloppes sont difficilement chiffrables mais ils auraient été évités dans le cadre d'un fonctionnement efficace de la chaîne de paiements agricoles, tant aux entreprises agricoles qu'à l'ASP.

Enfin, il convient de rappeler que ces dispositifs ont été soumis aux règles encadrant les aides d'État.

En effet, les apports de trésorerie remboursables ont été placés sous l'empire du règlement de minimis propre à l'agriculture. Celui-ci (règlement n° 1408/2013) présente la particularité d'être nettement plus rigoureux que le règlement applicable aux aides de minimis en général (règlement n° 1407/2013).

Le plafonnement des aides y est en effet réduit puisqu'il se situe à 15 000 euros sur une période glissante de trois exercices fiscaux contre 200 000 euros pour les entreprises non agricoles.

(3) Des reversements pour trop perçus ?

Lorsque des irrégularités sont constatées dans le versement des aides agricoles, les règlements européens prescrivent que les sommes indûment versées soient répétées.

Les réponses fournies aux questions de vos rapporteurs spéciaux pour apprécier l'ampleur des recouvrements réalisés dans ce cadre par l'ASP ne permettent pas d'isoler les créances constatées suite à des contrôles effectués en application des obligations imposées aux États membres dans la gestion des paiements des aides européennes.

Les données suivantes renvoient donc à des titres de recouvrement différenciés.

Créances à recouvrer sur les

exploitations bénéficiaires

d'interventions du

FEAGA

|

2015 |

2016 |

2017 |

||||

|

Nombre |

Montant |

Nombre |

Montant |

Nombre |

Montant |

|

|

Créances restant à recouvrer au début de l'exercice |

7 108 |

4 034 556,60 |

15 448 |

5 463 124,76 |

5 281 |

1 601 744,18 |

|

Créances nettes émises au cours de l'exercice : |

||||||

|

Irrégularités |

90 415 |

21 370 251,77 |

5 404 |

927 870,54 |

131 053 |

6 423 941,11 |

|

Erreurs administratives |

+ de 500 000 |

2 915 856 272,99 |

1 074 189 |

7 765 374,34 |

1 279 651 |

16 182 192,79 |

|

Créances restant à recouvrer à la clôture de l'exercice : |

||||||

|

Irrégularités |

15 448 |

5 463 066,52 |

5 281 |

1 601 744,18 |

136 533 |

2 708 201,81 |

|

Erreurs administratives |

1 162 |

457 022,07 |

55 026 |

2 418 597,85 |

80 395 |

2 806 333,76 |

Source : réponse au questionnaire des rapporteurs spéciaux

Créances à recouvrer sur les

exploitations bénéficiaires

d'interventions du

FEADER

Source : réponse au questionnaire des rapporteurs spéciaux

Dans ces conditions, à ce stade, on ne peut mentionner que les éléments d'explication ci-dessous, fournis par l'ASP en réponse aux interrogations de vos rapporteurs spéciaux.

« La catégorie « Erreurs administratives » correspond à des paiements indus qui ne résultent pas d'irrégularités commises par les bénéficiaires. Il peut s'agir d'erreurs commises par l'administration nationale ou de corrections liées à l'évolution des bases de calcul (variation de l'assiette, modification des taux, ...).

La catégorie « Irrégularités » concerne des paiements indus résultant d'irrégularités commises par les bénéficiaires d'aides.

Les valeurs élevées, tant en nombre qu'en montant, des Ordres de Recouvrer (OR) pris en charge en 2015 au titre des erreurs administratives proviennent du traitement de la discipline financière.

La discipline financière est un dispositif mis en place par la Commission Européenne visant à alimenter une réserve pour les crises dans le secteur agricole (article 25 du règlement UE n° 1306/2013). Il consiste à effectuer une réfaction sur l'ensemble des aides du 1 er pilier de la Politique Agricole Commune (pour information, le taux de réfaction appliqué au titre de la campagne 2018 est de 1,411917 %), déduction faite d'une franchise de 2 000 euros.

Lors du paiement des avances, les aides PAC du 1 er pilier sont imputées sur des lignes budgétaires « Hors discipline financière » quel que soit le montant versé.

Par contre, lors du paiement des soldes, une réaffectation des aides est effectuée, le cas échéant, sur les lignes budgétaires « Avec discipline financière ».

De plus, chaque nouvelle valorisation des aides (positive ou négative) entraîne une reventilation des aides entre lignes budgétaires « Hors discipline financière » et « Avec discipline financière ».

En 2015, les modalités de gestion appliquées à la discipline financière - émission d'un OR pour réduire la part « Hors discipline financière » et émission d'une dépense pour augmenter la part « Avec discipline financière » - ont eu pour effet de gonfler les masses tant en recette qu'en dépense. Toutefois, il faut noter qu'il n'y a eu aucun impact sur le montant net des dépenses, ces opérations se compensant automatiquement et immédiatement.

En 2016, afin d'éviter le gonflement des masses, de nouvelles modalités de gestion ont été mises en place. Elles ont consisté à générer, le cas échéant, un mouvement négatif sur la ligne budgétaire à réduire et un mouvement positif du même montant sur la ligne budgétaire à augmenter, sans émission d'OR et de dépense.

En 2018, afin de simplifier encore la gestion de la discipline financière sans remettre en cause le dispositif, il a été convenu de faire porter en priorité la franchise de 2 000 euros sur les aides surface et plus particulièrement sur les « droits à paiement de base » afin de limiter, autant que possible, les opérations d'ordre entre lignes budgétaires.

S'agissant de l'exercice 2017, le montant élevé des émissions d'OR, qu'ils relèvent des catégories « irrégularités » ou « Erreurs administratives », s'explique essentiellement par les mises en paiement massives d'aides PAC en rattrapage des retards de paiement.

Par ailleurs, chaque revalorisation d'une aide PAC entraine l'émission d'un OR (souvent de faible montant) lorsqu'il s'avère que le nouveau calcul présente une évolution à la baisse. Cela a pour effet de multiplier le nombre d'OR émis.

On peut toutefois noter que :

- le montant des émissions d'OR, même s'il est élevé, doit être relativisé au regard du montant total des aides payées ;

- le montant moyen des OR est peu élevé ;

- quel que soit le montant des prises en charge, il n'y a pas de dérive des restes à recouvrer en fin d'exercice ».

S'ils font ressortir l'influence des écritures d'ordre dans le recensement des restes à recouvrer, ils ne permettent pas de répondre complètement aux interrogations relatives au suivi des recouvrements consécutifs à des constats d'irrégularités, information qui devrait être rendue largement ouverte afin de progresser vers davantage de transparence.

* 2 Y compris les crédits d'enseignement agricole qui s'élèvent à 1,8 milliard d'euros en 2019.

* 3 À titre d'illustration, la loi de règlement pour 2016 a arrêté à 2,9 millions d'euros les charges supportées par l'ASP au titre du préfinancement des aides européennes par cet opérateur.