C. LA STABILISATION DU DISPOSITIF DES JEUNES ENTREPRISES INNOVANTES EXPLIQUE L'INERTIE DES CRÉDITS DU PROGRAMME 192

Le programme 192 « Recherche et enseignement supérieur en matière économique et industrielle », placé sous la responsabilité du ministre chargé de l'industrie, représenterait en 2024 un montant de 689 millions d'euros de CP, soit 5 % des crédits des programmes « recherche » de la MIRES.

Le programme permet à la fois de financer le volet « social » du dispositif des jeunes entreprises innovantes (JEI) et de couvrir les subventions à des opérateurs de formation et de recherche en matière économique et industrielle, dont les principaux sont le groupe Mines Télécom (GMT) et le groupe des écoles nationales d'économie et statistique (GENES). Sur les 376 millions d'euros de CP proposé en 2024 pour financer les opérateurs de l'État, le GMT représente à lui seul 82 % du montant avec 309 millions d'euros.

Le montant de crédits proposé pour 2024 est stable avec 678 millions d'euros en AE et 689 millions d'euros en CP, soit une récession réduite à 0,5 % en AE et 0 ,7 % en CP. Cette stabilisation des crédits du programme intervient alors que les dépenses de ce programme étaient dynamiques depuis 2022, notamment sous l'effet de la hausse des coûts associés au dispositif des jeunes entreprises innovantes (JEI).

S'agissant du financement des organismes de formation supérieur et de recherche en matière économique et industrielle, les crédits du programme proposé en 2024 sont de 335 millions d'euros en CP, soit une hausse de 4,9 % en un an. Cette hausse est destinée notamment à tenir compte de l'augmentation du nombre d'élèves du GMT et du GENES.

Le dispositif des jeunes entreprises innovantes (JEI) est un mécanisme de soutien public à la recherche et à l'innovation en vigueur depuis le 1er janvier 2004. Les entreprises éligibles au statut de JEI sont les petites et moyennes entreprises (PME) créées depuis moins de onze ans18(*) qui investissent en recherche et développement (R&D) au moins 15 % de leurs dépenses. Les JEI bénéficient d'un double avantage : sur le plan fiscal, elles se voient appliquer des exonérations d'impôts sur leurs deux premiers exercices bénéficiaires ; sur le plan social, une exonération de cotisations sociales patronales s'applique sur certains salaires pendant huit ans.

Le volet fiscal représente une dépense fiscale estimée à 12 millions d'euros en 2024. Le volet social, qui concentre 95 % du coût dispositif, est financé par des crédits budgétaires du programme 192 au titre du principe de la compensation État-Sécurité sociale.

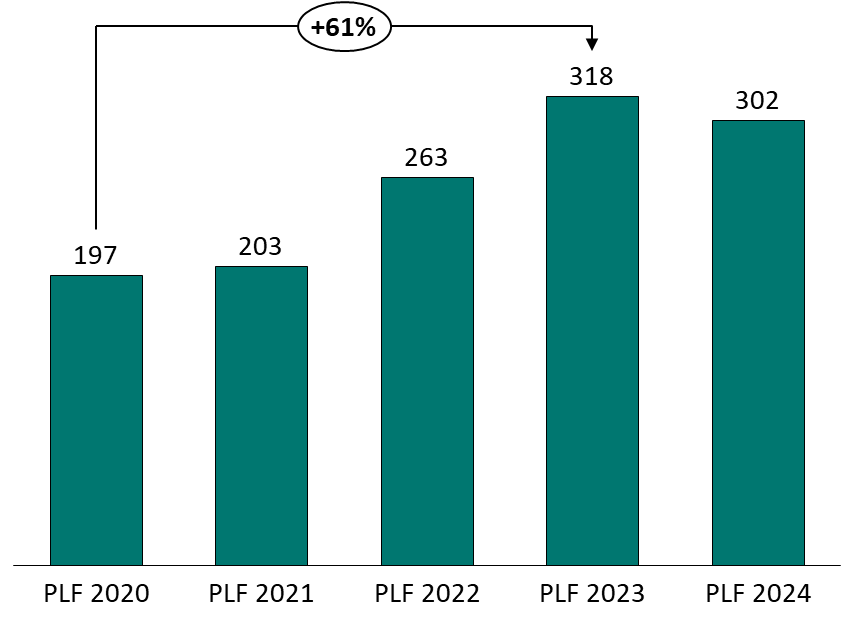

La dotation budgétaire pour couvrir le volet social du dispositif JEI a connu une hausse depuis plusieurs années et il est passé de 197 millions d'euros en 2020 à 318 millions d'euros en 2023. La stabilisation des crédits du programme 192 s'explique dans le PLF 2024 par l'inertie du coût du dispositif, puisque les crédits correspondants se stabilisent à 302 millions d'euros en CP.

Évolution de la dotation budgétaire

pour compenser le volet social

du dispositif JEI

(en millions d'euros)

Source : commission des finances, d'après les documents budgétaires

* 18 Ce seuil a été porté à huit ans pour les entreprises créées à partir du 1er janvier 2023.