B. UNE BAISSE DES CRÉDITS QUI S'EXPLIQUE PAR L'EFFET DE LA RÉFORME DES IMPÔTS DE PRODUCTION PASSÉE AINSI QUE PAR LA POURSUITE DE LA SUPPRESSION DE LA CVAE

1. L'impact du premier volet de la réforme des impôts de production en 2021 et 2022

La contraction du montant des crédits en 2020 et 2021 s'explique principalement par les effets de la réforme des impôts de production découlant des articles 3 et 4 de la loi de finances initiale pour 2021.

En premier lieu, l'article 3 a abaissé, à compter de 2021, le taux de CVAE (division par deux de ce taux qui passe de 1,5 % à 0,75 %) en supprimant la part de CVAE (50 %) affectée à l'échelon régional. Corrélativement, le schéma de financement des régions a été revu en substituant à la CVAE une fraction de la taxe sur la valeur ajoutée.

La conséquence de cette mesure est ainsi une division par deux du montant de l'imposition due par les entreprises au titre de la CVAE soit une diminution d'environ 7,2 milliards d'euros.

En second lieu, l'article 4 procède à une réforme des modalités d'établissement de la valeur locative cadastrale des locaux industriels qui intervient dans l'établissement de la taxe foncière sur les propriétés bâties et sur la cotisation foncière des entreprises. L'allègement d'impôt est estimé à 1,75 milliard d'euros pour la taxe foncière sur les propriétés bâties et à 1,54 milliard d'euros pour la cotisation foncière soit un total de 3,3 milliards d'euros . Elle correspond à une diminution des taux applicables de 8 % à 4 % pour les sols et terrains et de 12 % à 6 % pour les constructions et installations foncières .

La baisse de recettes pour les communes et EPCI impactés par cette réforme sera compensée par l'institution d'un prélèvement sur recettes de l'État.

2. La poursuite de la suppression de la CVAE sur deux ans

Après la suppression de la part de CVAE affectée aux régions en loi de finances initiale pour 2021, le projet de loi de finances pour 2023 prévoit, dans son article 5, la suppression de la CVAE sur deux ans (2023 et 2024).

Cet impôt local a généré 9,7 milliards de produit fiscal en 2021 pour les collectivités, soit 11 % de leurs recettes fiscales. Il est perçu par l'État qui en dégrève environ un quart, territorialise le produit à hauteur de 53 % pour le bloc communal et de 47 % pour les départements et le répartit selon le nombre d'établissements des entreprises concernées sur chaque territoire, mais aussi en fonction d'une clé de répartition basée sur les deux tiers selon les équivalents temps plein (ETP) déclarés par les entreprises et sur un tiers selon les bâtiments sur les bases foncières de la CFE.

Cette suppression partielle en 2023 puis totale en 2024 sera compensée à l'euro près par une fraction de TVA.

Cette fraction de TVA sera divisée chaque année en deux parts :

- une part fixe correspondant à la moyenne de leurs recettes de CVAE des années 2020, 2021 et 2022 ;

- une seconde part correspondant à la dynamique, si elle est positive, de la fraction de TVA calculée au niveau national. Cette fraction sera affectée à un fonds national d'attractivité économique des territoires dont les modalités de répartition seront arrêtées à l'issue d'une concertation avec les collectivités. Ce mécanisme doit permettre de maintenir l'incitation pour ces collectivités et groupements de communes à attirer de nouvelles activités économiques sur leur territoire. Si cette territorialisation de la dynamique est une demande de nombreux élus, le rapporteur spécial alerte sur les risques de complexité des critères qui seront définis à cette fin et appelle le Gouvernement à veiller à ne pas construire une « usine à gaz ».

Enfin, la perte de recettes des frais de gestion de CVAE bénéficiant aux régions sera compensée à ces collectivités par l'institution d'une dotation budgétaire dont le montant sera égal au montant des frais perçus par elles en 2022, soit 91,3 millions d'euros (montant PLF 2023).

Ainsi, pour les collectivités bénéficiant en 2022 de recettes de CVAE, une compensation correspondant à la moyenne de leurs recettes de CVAE des années 2020, 2021 et 2022 leur sera attribuée 35 ( * ) . La CVAE étant variable d'une année sur l'autre, il était effectivement nécessaire de se baser sur une moyenne pluriannuelle. Le rapporteur spécial note toutefois que l'année 2022 sera globalement une mauvaise année en termes de perception de CVAE.

En parallèle, pour éviter tout effet de report, en particulier en défaveur du secteur industriel, le plafonnement barémique de la contribution économique territoriale (CET) en fonction de la valeur ajoutée, qui devient un plafonnement de la seule cotisation foncière des entreprises, est abaissé de 2 % de la valeur ajoutée à 1,625 % en 2023, puis 1,25 % en 2024.

Ces deux réformes successives (2021 et 2023) engendrent donc mécaniquement une baisse des dégrèvements liés à cet impôt et leur disparition, à terme, après la suppression totale prévue en 2024.

Le rapporteur spécial prend acte, toutefois, des conséquences comptables des réformes passées et en cours du point de vue de la dynamique budgétaire du programme.

Ainsi, la nouvelle méthode de calcul de la valeur cadastrale des locaux industriels a entrainé une division par deux des bases imposables réduisant, dans le même temps, le montant des dégrèvements effectués dès 2021.

De même, la suppression de la part régionale de la CVAE a généré une réduction du coût du dégrèvement barémique puisque celui-ci est facteur du montant de l'imposition.

Par ailleurs, cette tendance à la baisse s'est poursuivie en 2022 en raison de la traduction, en 2021, de l'abaissement de 3 % à 2 % du plafonnement de la contribution économique territoriale en fonction de la valeur ajoutée des entreprises.

Enfin, en 2023, la première étape de la suppression de la part communale et départementale de la CVAE et la poursuite de la baisse du plafonnement barémique de la CET en 2023 et 2024 (cf. supra ) marque une nouvelle diminution de l'action 1 du programme 201, baisse qui se poursuivra en 2024.

3. Une réforme aux effets très incertains sur l'attractivité et touchant essentiellement les grandes entreprises

Le principal objectif de cette réforme affiché par le Gouvernement était de diminuer le poids de ces impôts qui « pèsent sur la compétitivité des entreprises françaises par rapport à leurs concurrentes, mais aussi sur l'attractivité du territoire en affectant défavorablement les décisions d'implantations, notamment des entreprises industrielles ».

Or, ces mesures auront un impact variable d'une région à l'autre en fonction du nombre d'entreprises qui y sont implantées (à titre d'exemple, en Lozère, environ 900 entreprises contre plus de 26 000 dans le Rhône ou 60 000 à Paris). Dans ce contexte, les bénéficiaires les plus importants seront, dès lors, les départements qui sont déjà les plus attractifs - Hauts-de-Seine, Rhône ou Paris. L'exposé des motifs de l'article 5 du PLF 2023 précise d'ailleurs à juste titre que seulement 24 % de la CVAE sont acquittés par le secteur industriel.

D'autre part, cette réforme ne favorise pas essentiellement l'industrie dans la mesure où la baisse de la CVAE est applicable à toutes les entreprises ce qui implique que les plus gros gains, calculés au niveau départemental, ne touchent pas les départements qui comptent le plus d'industries, mais ceux qui comptent le plus d'entreprises . Ainsi, Paris et les Hauts-de-Seine, qui ne comptent que très peu d'établissements industriels, vont concentrer respectivement 890 millions d'euros et 711 millions d'euros des baisses d'impôts.

Dans ce contexte, il est peu probable que cette réforme ait un impact sur la répartition territoriale des implantations industrielles puisqu'elle s'applique uniformément au niveau national et elle ne sera pas en mesure d'accroitre l'attractivité et subséquemment l'emploi dans les régions les plus pauvres et les moins industrialisées. D'autant plus que le lien entre impôts de production et compétitivité n'est pas établi, comme l'a montré l'OCDE dans ses données « impôts sur les biens et services » (par exemple les Pays-Bas et le Danemark ont un niveau de taxes plus élevé qu'en France mais sont plus compétitifs). La fiscalité locale est loin d'être la préoccupation majeure des entreprises contrairement au cadre de vie ou encore au bassin d'emplois.

De surcroit, le rapporteur spécial rappelle que la CVAE est un impôt assis sur la valeur ajoutée, dont le taux dépend du chiffre d'affaires . Ce taux est nul pour un chiffre d'affaires inférieur à 0,5 million d'euros et de 1,5 % pour un chiffre d'affaires supérieur à 50 millions d'euros. Les entreprises dont le chiffre d'affaires n'excède pas ce montant bénéficient d'un dégrèvement total pris en charge par l'État.

Sur le premier volet de la réforme intervenu en 2021, la DGFIP estimait d'ailleurs à plus de 6,5 milliards sur les 10 milliards d'euros 36 ( * ) , les gains pour les grandes entreprises et ETI.

4. Une réforme générant une perte d'autonomie financière pour les collectivités

Les mesures de compensation de cette réforme génèrent - comme celles relatives à la réforme de la taxe d'habitation - une perte d'autonomie financière pour les collectivités territoriales.

Aussi, le rapporteur spécial, comme il l'avait déjà fait lors de l'examen des précédents PLF, réitère ses interrogations sur l'impact de la substitution d'une fraction de TVA aux actuelles recettes de CVAE.

Sur ce point, il rappelle que les régions perçoivent désormais une ressource dont l'évolution est très sensible à la conjoncture économique , quand la CVAE n'était affectée par un retournement conjoncturel qu'après une à deux années, en raison de sa mécanique.

En 2022, la part de TVA est la première recette des départements et des régions.

Après la suppression de la CVAE, elle deviendra la deuxième recette du bloc communal.

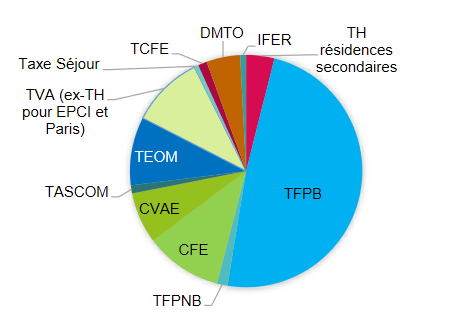

Composition des recettes fiscales du bloc communal en 2022

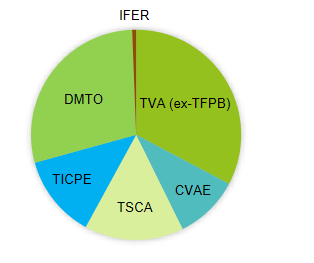

Composition des recettes fiscales des départements en 2022

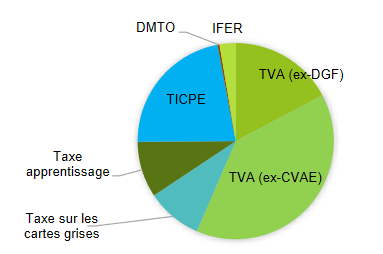

Composition des recettes fiscales des régions en 2022

Source : Direction du budget - Annexe sur les transferts financiers de l'État aux collectivités territoriales

Enfin, concernant l'institution d'une dotation budgétaire pour remplacer les frais de gestion de la CVAE perçus par les régions jusqu'en 2022, le rapporteur spécial sera vigilant à ce que cette dotation ne soit pas ajustée à la baisse dans le temps, au détriment des régions.

* 35 Dans la rédaction initiale de l'article 5 du PLF 2023.

* 36 7,2 milliards de suppression de la CVAE, 1,75 milliard d'euros pour la taxe foncière sur les propriétés bâties et à 1,54 milliard d'euros pour la cotisation foncière.