|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES

(seconde partie de la loi de finances)

REMBOURSEMENTS ET

DÉGRÈVEMENTS

|

|

Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean- Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

La mission « Remboursements et dégrèvements » retrace l'ensemble des dépenses liées à des situations dans lesquelles l'administration fiscale est conduite à restituer aux contribuables des impôts, taxes ou contributions ou dans lesquelles l'État ne recouvre pas certaines créances sur les contribuables. Il résulte du caractère mécanique de ces dépenses que les crédits de la présente mission sont évaluatifs en ce qu'ils ne constituent pas un plafond pour l'année à venir. En PLF 2023, les crédits évalués pour la mission s'élèvent à 128,3 milliards d'euros soit une baisse de 1,7 % par rapport à la loi de finances pour 2022.

I. UNE STABILITÉ DES DÉPENSES DU PROGRAMME « REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPOTS D'ÉTAT » SOUS L'EFFET DE LA HAUSSE DES RESTITUTIONS MÉCANIQUES COMPENSÉE PAR LA SUPPRESSION DU CICE ET LA BAISSE DES CONTENTIEUX

Les prévisions de remboursements et dégrèvements d'impôts d'État inscrites dans le projet de loi de finances pour 2023 sont évaluées à 123,7 milliards d'euros, soit une très légère diminution par rapport à la loi de finances initiale (LFI) pour 2022 (123,9 milliards d'euros).

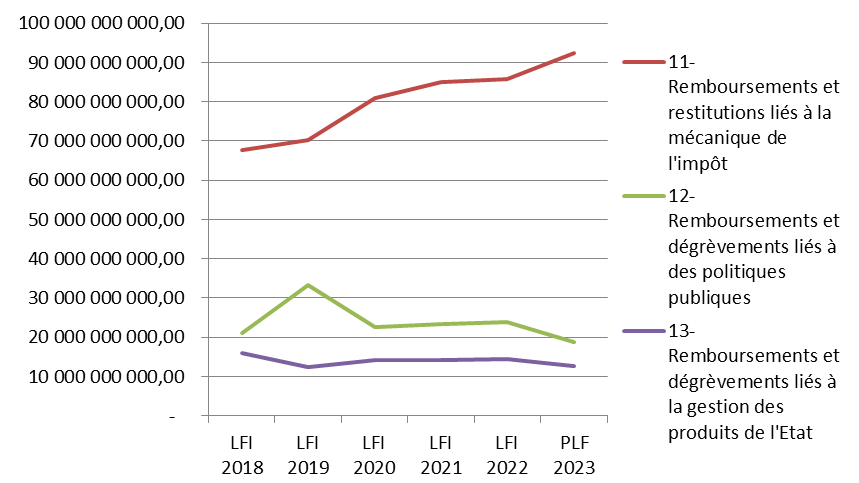

Évolution des crédits des actions du programme 200 entre 2018 et 2023

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performance)

A. DES RESTITUTIONS LIÉES À LA MÉCANIQUE DE L'IMPÔT EN FORTE HAUSSE DANS UN CONTEXTE INFLATIONNISTE ET DE CRISE ÉCONOMIQUE

En PLF 2023, les restitutions de TVA sont estimées à 67,2 milliards d'euros soit une augmentation de 5,9 % par rapport à la LFI 2022 après une augmentation de 10,2 % entre 2021 et 2022. Sur une période plus longue, 2014/2023, la hausse des remboursements de TVA s'élève à 41,2 % représentant 19,6 milliards d'euros.

Le contexte inflationniste, en augmentant le volume de TVA, devrait donc générer une augmentation de la hausse des remboursements (effet volume) notamment dans un contexte d'incertitude économique (effet comportement). Cependant , le niveau élevé des remboursements ainsi que la hausse continue, dans des proportions plus élevées que l'évolution de la valeur ajoutée elle-même impose une vigilance accrue sur les risques de montages frauduleux .

Par ailleurs, en 2023, le niveau des remboursements d'impôts sur les sociétés est évalué à 14,2 milliards d'euros soit une hausse de 13,8 % par rapport à la LFI 2022 en raison de la baisse attendue du bénéfice fiscal des entreprises en 2022 dans un contexte de crise inflationniste qui génère, pour les entreprises, des difficultés à maintenir leurs marges et donc leurs bénéfices face à l'augmentation du coût des matières premières ou celles des salaires. Ce contexte incertain nécessite donc une vigilance accrue sur le niveau des remboursements d'impôts sur les sociétés en 2023 qui pourraient s'avérer supérieurs à la prévision.

B. UNE CONTRACTION DES REMBOURSEMENTS LIÉS AUX POLITIQUES PUBLIQUES DUE À LA SUPPRESSION DU CICE ET DE LA CONTRIBUTION À L'AUDIOVISUEL PUBLIC

La baisse de 47 % des remboursements d'impôt sur les sociétés , qui passent de 12,4 milliards d'euros en LFI 2022 à 6,6 milliards d'euros en PLF 2023, est principalement due à la suppression du crédit d'impôt pour la compétitivité et l'emploi (CICE) et à l'extinction des créances relatives à ce crédit d'impôt.

De surcroit, la suppression de la CAP génère mécaniquement la suppression des dégrèvements liés à cette contribution d'un montant de 560,8 millions d'euros en 2022 . Cette suppression, motivée par la préservation du pouvoir d'achat, aura cependant des effets limités voire nuls sur les ménages les plus modestes qui en étaient déjà exonérés.

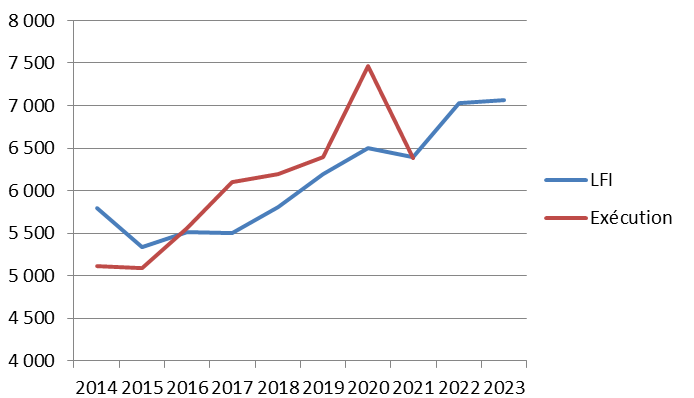

En revanche, le crédit impôt recherche continue à croitre pour atteindre en 2023 7,1 milliards d'euros.

Évolution du coût du crédit d'impôt pour la recherche depuis 2014

(en millions d'euros)

Source : commission des finances du Sénat, d'après les réponses au questionnaire du rapporteur spécial

Enfin, la généralisation de la contemporanéisation du crédit d'impôt pour l'emploi d'un salarié à domicile a été évaluée à 1,1 milliard d'euros en LFI 2022. Le PLF 2023 prévoit des crédits à hauteur de 2,5 milliards d'euros soit une hausse de 129,6 % qui s'explique par la généralisation du dispositif.

C. DES EFFORTS RÉALISÉS SUR LE TRAITEMENT DES CONTENTIEUX

Les restitutions liées à la gestion des produits de l'État enregistrent une baisse de 12,7 % entre la LFI 2022 et le PLF 2023 soit 1,8 milliard d'euros essentiellement en raison de la baisse des contentieux de série qui passeraient de 2,7 milliards d'euros (exécution estimée en 2022) à 1,1 milliard d'euros en 2023, soit une diminution de 1,6 milliard d'euros.

Fin juillet 2022, près de 143 000 affaires contentieuses sont en cours de traitement (soit une baisse de 5,3 % par rapport à l'année précédente). Pour les huit principaux contentieux de série, les montants des réclamations pré-juridictionnelles restant à traiter et des instances juridictionnelles non traitées pourraient atteindre un total 4,6 milliards d'euros contre 5,2 milliards d'euros en 2021 soit une baisse de 12,2 % (0,64 milliard d'euros).

Les crédits inscrits à ce titre au PLF 2023 ne s'élèvent cependant qu'à 1,1 milliard d'euros contre 3 milliards en 2022 et le rapporteur spécial rappelle, malgré le caractère évaluatif des crédits de la mission, la nécessité d'une évaluation sincère.

II. UNE NOUVELLE DIMINUTION DES DÉPENSES DU PROGRAMME « REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS LOCAUX »

Les prévisions de remboursements et dégrèvements d'impôts locaux inscrites dans le projet de loi de finances pour 2023 enregistrent une diminution de 30,8 % par rapport à la LFI 2022 et s'établissent à 4,6 milliards d'euros.

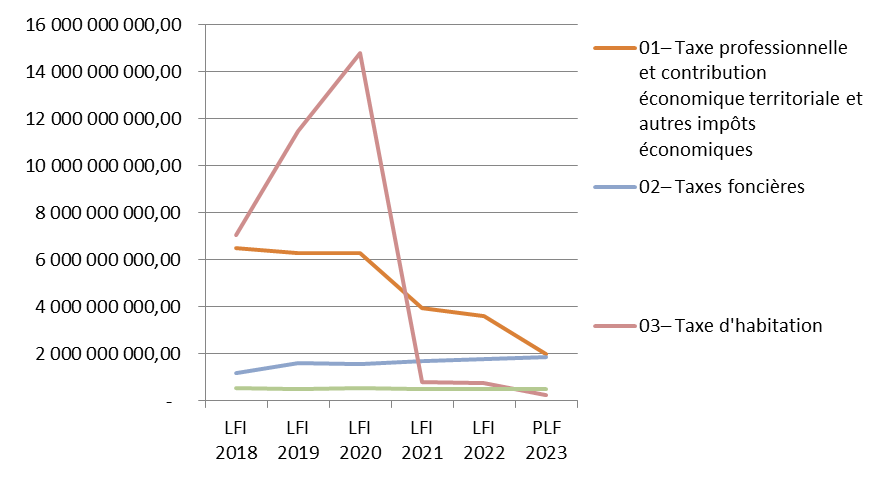

Évolution des crédits des actions du programme 200 entre 2018 et 2023

(en euros)

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performance)

A. UNE DIMINUTION DES DÉGRÈVEMENTS D'IMPÔTS LOCAUX ÉCONOMIQUES EN LIEN AVEC LA SUPPRESSION PROGRESSIVE DE LA CVAE

Après le premier volet de la réforme des impôts de production intervenu en loi de finances 2021 et marqué, notamment par la suppression de la part de CVAE affectée aux régions en loi de finances initiale pour 2021 , le projet de loi de finances pour 2023 prévoit dans son article 5 la suppression de la CVAE sur deux ans (2023 et 2024).

Cette suppression partielle en 2023 puis totale en 2024 sera compensée à l'euro près par une fraction de TVA (soit environ 8 milliards d'euros) dont une part, correspondant à la dynamique, sera affectée à un fonds national d'attractivité économique des territoires dont les modalités de répartition seront arrêtées à l'issue d'une concertation avec les collectivités.

Si cette territorialisation de la dynamique est une demande de nombreux élus, le rapporteur spécial alerte sur les risques de complexité des critères qui seront définis à cette fin et appelle le Gouvernement à veiller à ne pas construire une « usine à gaz ».

B. LES MESURES DE COMPENSATION DE CETTE RÉFORME CONDUISENT- COMME LA RÉFORME DE LA TAXE D'HABITATION - À UNE PERTE D'AUTONOMIE FINANCIÈRE POUR LES COLLECTIVITÉS TERRITORIALES

Le rapporteur spécial rappelle que les régions perçoivent désormais une ressource dont l'évolution est très sensible à la conjoncture économique , quand la CVAE n'était affectée par un retournement conjoncturel qu'après une à deux années, en raison de sa mécanique.

Avec ces réformes successives, en 2022, la part de TVA est la première recette des départements et des régions. Après la suppression de la CVAE en 2023 et 2024, elle deviendra la deuxième recette du bloc communal.

C. LA POURSUITE DE LA RÉFORME DE LA TAXE D'HABITATION GÉNÈRE UNE NOUVELLE BAISSE DE CRÉDITS DE L'ACTION 3

Entre la LFI 2020 et la LFI 2021, les remboursements et dégrèvements sur taxe d'habitation sont passés de 14,8 milliards d'euros à 778 millions d'euros soit une contraction de 94,7 %. En PLF 2022, cette baisse se poursuit, conséquence de la nouvelle phase de la réforme de la taxe d'habitation qui se concrétise, en 2022, par l'exonération à hauteur de 65 % pour les 20 % des ménages les plus aisés. La suppression totale de la taxe d'habitation en 2023 génère une nouvelle baisse des crédits correspondant aux seules réclamations contentieuses et gracieuses résiduelles relatives à la taxe d'habitation et à celles relatives à la taxe d'habitation sur les résidences secondaires.

Réunie le mercredi 19 octobre 2022, sous la présidence de M. Bernard Delcros, vice-président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission.

Réunie à nouveau le jeudi 17 novembre 2022, sous la présidence de M. Claude Raynal, président, la commission a confirmé sa décision.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 100 % des réponses étaient parvenues au rapporteur spécial en ce qui concerne la mission « Remboursements et dégrèvements ».