|

N° 115 SÉNAT SESSION ORDINAIRE DE 2022-2023 |

|

Enregistré à la Présidence du Sénat le 17 novembre 2022 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , considéré comme adopté par l'Assemblée nationale en application de l'article 49, alinéa 3, de la Constitution, pour 2023 , |

|

Par M. Jean-François HUSSON, Rapporteur général,

Sénateur

Fascicule 2 AFFAIRES EUROPÉENNES |

|

Rapporteur spécial : M. Jean-Marie MIZZON |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Daniel Breuiller, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mme Sylvie Vermeillet, vice-présidents ; MM. Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canévet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean- Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 16 ème législ.) : 273 , 285 , 286 rect., 292 , 337 , 341 , 364 , 369 , 374 , 386 et T.A. 26 Sénat : 114 et 115 à 121 (2022-2023) |

L'ESSENTIEL

I. UNE APPARENTE STABILITÉ DE LA CONTRIBUTION FRANÇAISE, EN DÉPIT D'UNE MONTÉE EN CHARGE DU BUDGET EUROPÉEN

A. UNE ÉVALUATION TOUJOURS DIFFICILE

En 2022, la loi de finances initiale avait évalué le montant du prélèvement sur recettes à 26,359 milliards d'euros . Cette prévision a depuis été réduite d'environ 1,418 milliard d'euros pour atteindre 24,942 milliards d'euros .

Pour 2023, l'article 25 du projet de loi de finances évalue le montant du prélèvement sur recettes au profit de l'Union européenne à 24,586 milliards d'euros , soit une baisse de près d'1,8 milliard d'euros par rapport au montant inscrit en loi de finances initiale pour 2022 et une baisse de quelques 356 millions d'euros (soit - 1,4 %) par rapport aux dernières prévisions d'exécution pour 2022 disponibles à la date du dépôt du projet de loi de finances sur le bureau de l'Assemblée nationale.

Évolution du prélèvement sur

recettes

au profit de l'Union européenne par rapport à la

prévision

(en millions d'euros)

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Crédits votés en LFI |

20 169 |

18 690 |

19 912 |

21 443 |

21 480 |

27 200 |

26 359 |

|

Crédits exécutés* |

18 996 |

16 380 |

20 645 |

21 025 |

23 691 |

26 485 |

24 942* |

|

Écart LFI/exécution |

- 5,8 % |

- 12,4 % |

+ 3,7 % |

- 1,9 % |

+ 10,3 % |

- 2,6 % |

- 5,4 % |

* pour 2022 : prévision actualisée figurant les voies et moyens, tome I, annexé au projet de loi de finances pour 2023.

Source : commission des finances, à partir des documents budgétaires

En tout état de cause, les documents annexés au projet de loi de finances ne pouvaient prendre en compte les hypothèses budgétaires de l'Union actualisées postérieurement, la Commission européenne ayant proposé depuis d'autres budgets rectificatifs. Le dernier en date, du 5 octobre, était destiné à tenir compte des effets de l'agression de l'Ukraine par la Russie et de l'inflation, qui s'établissait à 10 % en septembre au sein de l'Union. Par ailleurs, comme chaque année, en raison du calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année, le montant prévisionnel inscrit dans le projet de loi de finances sera probablement réévalué au cours du débat parlementaire , comme il est d'usage de le faire : non seulement le budget européen pour l'année suivante n'est pas encore adopté mais avant même son adoption la Commission a présenté une lettre rectificative qui modifie le projet de budget initial pour 2023 et sera intégrée dans le budget définitivement adopté.

B. UNE SECONDE ANNÉE DE STABILITÉ

La baisse figurant dans les documents budgétaires annexés au projet de loi de finances pour 2023 par rapport au montant du prélèvement inscrit en loi de finances initiale pour 2022 résulte principalement d'une moindre contribution au titre de la ressource assise sur le revenu national brut (RNB). Celle-ci est liée à la baisse relative de la part française tant dans le RNB européen que dans la ressource TVA, qui réduit les clefs de contribution de la France à ces deux titres.

À la même date, le budget de l'Union est marqué par un surcroit de recettes qui compense l'augmentation des dépenses de l'Union liée à l'accueil des réfugiés ukrainiens . Deux éléments ont contribué à l'augmentation des recettes de l'Union :

- l'accroissement des droits de douane versés au budget européen liée à la reprise du commerce international ;

- un solde reporté et des recettes diverses (amendes et contribution britannique) plus élevés qu'attendus . En 2022, le solde reporté s'est élevé à 3,227 milliards d'euros (après 1,769 milliard d'euros en 2021).

Évolution du montant du

prélèvement sur recettes

au profit de l'Union

européenne

|

Année |

Montant

|

Évolution par rapport à 2020 |

Évolution par rapport à 2021 |

|

2020 |

23 691 |

- |

- |

|

2021 |

26 485 |

+ 11,8 % |

- |

|

2022 |

26 359 |

+ 11,3 % |

- 0,4 % |

|

2023 |

24 586 |

+ 3,8 % |

- 7,2 % |

N.B : Les montants pour 2022 et 2023 sont prévisionnels.

Source : commission des finances du Sénat, à partir des documents budgétaires

Au total, après le ressaut observé entre les exercices 2020 et 2021, et sous les réserves évoquées ci-avant, 2023 devrait donc confirmer la stabilisation du montant du prélèvement enregistrée en 2022.

Les droits de douane bruts versés par la France en 2023 sont estimés à 2 908 millions d'euros, contre 2354 millions en 2022. En conséquence, les droits de douane nets versés par la France peuvent être évalués à environ 2,2 milliards d'euros , ce qui porterait la contribution française à 26,77 milliards d'euros environ, contre 28,1 milliards d'euros inscrits dans la loi de finances initiale pour 2022 .

C. UNE UTILISATION DES CRÉDITS PERFECTIBLE

Le retard pris dans le décaissement des crédits européens constitue un sujet récurrent, en particulier s'agissant de ceux accordés dans le cadre de la politique de cohésion. De fait, un retard au démarrage d'un nouveau cadre financier pluriannuel (CFP) a des répercussions sur l'ensemble de la période de programmation. Pour la période 2014-2020, la France bénéficiait d'une enveloppe globale de 27,5 milliards d'euros de crédits au titre des FEDER, FSE, FEADER et FEAMP. Cette enveloppe doit être consommée avant fin 2023 . Une enveloppe supplémentaire de FEADER a été allouée à la France, au titre des crédits de transition, pour les années 2021-2022, d'un montant de 5,2 milliards d'euros, dont 866 millions d'euros au titre de la relance. Dans le cadre du plan de relance européen Next Generation EU , une enveloppe complémentaire de FEDER-FSE-FEAD - REACT-EU - a été allouée à la France à hauteur de 3,9 milliards d'euros et doit également être consommée avant fin 2023.

II. DES DÉFIS MAJEURS POUR LES ANNÉES À VENIR

A. NEXT GENERATION EU

La France devrait finalement bénéficier de 37,5 milliards d'euros, au lieu des 39,4 milliards d'euros initialement attendus, la part de 30 % des fonds représentant désormais 13,1 milliards d'euros au lieu des 15 milliards prévus . Selon les documents budgétaires, « la baisse constatée s'explique par la croissance vigoureuse, et plus rapide que prévu, observée en France sur la période 2020-2021 ».

À l'heure actuelle, la position de la Commission sur la façon dont seront ajustés les versements aux États membres d'ici 2026 n'est pas connue. D'ici à la fin de l'année, la France va déposer auprès de la Commission une nouvelle demande de versement, pour 12,7 milliards d'euros, correspondant à la réalisation de 65 cibles et jalons. Le décaissement de ces fonds devrait intervenir en 2023. La montée en charge de Next Generation EU rend encore plus prégnante la question de la gestion des dépenses, d'autant qu'il existe plusieurs zones de recoupement entre les différents fonds de la politique de cohésion, REACT-EU et la facilité pour la reprise et la résilience (FRR), susceptibles de financer les mêmes types de projets, notamment dans les domaines de la transition écologique et du déploiement du numérique. Si l'instauration d'une logique de performance constituait la contrepartie de l'endettement commun mis en oeuvre pour financer la FRR, il semble qu'elle puisse parfois engendrer des difficultés, une cible ou un jalon n'étant finalement pas atteint simplement parce que les besoins ont évolué au fil du temps.

B. LES AUTRES FONDS EUROPÉENS

En 2021, les versements de la Commission européenne au titre des fonds structurels européens (FEDER, FSE, IEJ, FEADER, FEAMP) se sont élevés à 4,3 milliards d'euros, contre 4,8 milliards d'euros en 2020. Dans le cadre de la mise en oeuvre de ces fonds pour la période 2021-2027, l'Accord de partenariat français a été adopté officiellement par la Commission européenne le 2 juin 2022. Ces fonds viendront soutenir 22 programmes régionaux ou nationaux.

Les États membres auront la possibilité de modifier leur PNRR pour y inclure un nouveau chapitre dédié au plan RePowerEU, nouvellement créé pour assurer l'indépendance de l'Union par rapport aux énergies fossiles russes. Les États membres peuvent utiliser les prêts restants au titre de la FRR (actuellement 225 milliards d'euros). La Commission a également proposé qu' un surcroit de subventions, à hauteur de 20 milliards d'euros , soit financé par la mise aux enchères, dans le cadre du système d'échange de quotas d'émission (SEQE), des quotas actuellement détenus dans la réserve de stabilité du marché.

Les États membres pourraient également transférer jusqu'à 7,5 % des fonds dont ils disposent au titre de la politique de cohésion (26,9 milliards d'euros) et 12,5 % de leurs fonds de la politique agricole commune (7,5 milliards d'euros) vers des projets RePowerEU . Cet exercice de transfert est déjà possible dans la limite de 5 % des fonds de cohésion ou de la PAC. Selon la Commission, il resterait « volontaire ».

C. LA QUESTION NON RÉSOLUE DES NOUVELLES RESSOURCES PROPRES

Le montant total des ressources propres attribué à l'Union pour couvrir les crédits d'engagement ne peut dépasser 1,46 % de la somme des RNB de tous les États membres et le montant total des ressources propres attribué à l'Union pour couvrir les crédits de paiements ne peut dépasser 1,40 % du même total. De plus, un relèvement temporaire des plafonds de ressources propres de 0,6 point de RNB a été institué pour couvrir les engagements de l'Union résultant des emprunts conclus dans le cadre du financement de la FRR.

La sortie définitive du Royaume-Uni de l'Union a fait passer la quote-part de la France dans le financement du budget européen de 15,7 % à 19 %. Cette donnée de base d'une part, la mise en oeuvre du CFP 2021-2027 d'autre part, devraient se traduire par un accroissement du prélèvement sur recettes « de 8 milliards d'euros par an dans la nouvelle programmation 2021-2027 » selon la Cour des comptes 1 ( * ) .

Aux termes de l'accord entre les 27 États membres conclu lors du Conseil européen de juillet 2021, la Commission européenne devait présenter, au cours du premier semestre de 2021, des propositions visant à introduire de nouvelles ressources propres - un mécanisme d'ajustement carbone aux frontières et une redevance numérique - en vue de leur introduction au plus tard le 1 er janvier 2023. Sans préciser d'échéance, la Commission devait également présenter une proposition relative à un système révisé d'échange de quotas d'émission, « éventuellement étendu à l'aviation et au transport maritime ».

Au total, l'introduction de ces trois nouvelles ressources propres permettrait de dégager jusqu'à 17 milliards d'euros de recettes annuelles au cours de la période 2026-2028 , qui marquera l'achèvement du cadre financier pluriannuel 2021-2027 et le démarrage du futur cadre 2028-2034. Bien qu'importante, cette recette demeurerait inférieure aux besoins de financement liés d'une part au remboursement du plan de relance européen, pour 15 milliards d'euros annuels et, d'autre part, à la mise en place du Fonds social pour le Climat, pour 9,7 milliards d'euros en moyenne chaque année, sans oublier la nouvelle ambition affichée en matière énergétique à travers RePowerEU .

Au troisième trimestre 2023, la Commission européenne devrait formuler de nouvelles propositions. Celles-ci devraient inclure une nouvelle proposition d'assiette harmonisée pour l'impôt sur les sociétés (BEFIT 2 ( * ) ), projet évoqué dès le début des années 2000, sous la forme d'une assiette commune consolidée de l'impôt sur les sociétés (ACCIS) au sein de l'Union. Le régime d'imposition des sociétés figurerait ainsi dans un règlement unique, relatif à la répartition et une assiette fiscale commune. Ce système réduirait les charges administratives et les coûts de conformité. Il viserait également à limiter l'évasion fiscale et à soutenir l'emploi, la croissance et les investissements.

En tout état de cause et sans préjudice des inquiétudes sur leur capacité à financer intégralement les nouvelles politiques de l'Union, l'introduction de nouvelles ressources propres continue donc à prendre du retard. Si tous semblent pouvoir s'accorder sur le principe de leur création, la définition précise de sources d'imposition supplémentaires qui, in fine , pèseront sur les agents économiques représente encore un défi.

Réunie le mercredi 2 novembre 2022, sous la présidence de M. Jean-Claude Requier, vice-président, la commission des finances a décidé de proposer au Sénat l'adoption, sans modification, de l'article 25 du projet de loi de finances pour 2023.

L'article 49 de la loi organique relative aux lois de finances (LOLF) fixe au 10 octobre la date limite pour le retour des réponses aux questionnaires budgétaires.

À cette date, 100 % des réponses étaient parvenues au rapporteur spécial en ce qui concerne les crédits dédiés à la participation de la France au budget de l'Union européenne.

I. UNE APPARENTE STABILITÉ DE LA CONTRIBUTION FRANÇAISE, EN DÉPIT D'UNE MONTÉE EN CHARGE DU BUDGET EUROPÉEN

A. UNE ÉVALUATION TOUJOURS DIFFICILE

1. Un prélèvement qui repose essentiellement sur le revenu national brut

Le projet de loi de finances pour 2023 correspond à la troisième année d'application du nouveau cadre financier pluriannuel (CFP) 2021-2027 et du plan de relance européen Next Generation EU issus de l'accord des chefs d'État et de Gouvernement du 21 juillet 2020 et confirmés par l'accord interinstitutionnel du 10 novembre 2020.

Pour mémoire, le financement du budget de l'Union européenne repose sur :

- les ressources propres traditionnelles (RPT) , constituées des droits de douane collectés par les États membres pour l'Union européenne ;

- les contributions des États membres assises sur une assiette de taxe sur la valeur ajoutée (TVA) harmonisée ;

- les contributions des États membres assises sur le revenu national brut (RNB) ;

- une ressource associée aux déchets plastiques non recyclés de chaque État membre , qui prend la forme d'une modulation de la ressource RNB, à compter de 2021 ;

- diverses autres ressources , telles que le report du solde de l'exercice précédent, les intérêts de retard et des amendes, ou encore les recettes provenant du fonctionnement administratif des institutions.

La ressource plastique, une nouvelle ressource propre

La nouvelle décision relative au système des ressources propres est entrée en vigueur le 1 er juin 2021 , avec un effet rétroactif au 1 er janvier 2021, au terme du processus de ratification de celle-ci par l'ensemble des parlements nationaux. Le montant dû par chaque État membre est obtenu par l'application d'un taux d'appel forfaitaire, s'élevant à 0,80 euros par kilo, à une assiette exprimée en kilogrammes d'emballages plastiques non recyclés. Cette ressource constitue davantage une modulation de la ressource RNB des États membres en fonction du taux de recyclage des déchets plastiques qu'une réelle ressource propre indépendante, dans la mesure où elle ne se traduit pas par une taxe directement acquittée par les ménages et les entreprises . Des rabais sur cette nouvelle ressource ont été introduits pour les États membres dont le revenu national brut par habitant est inférieur à la moyenne de l'Union. Ce rabais correspond à une réduction équivalente à 3,8 kilogrammes d'emballages plastiques non recyclés par habitant.

Lors de l'examen du projet de loi de finances pour 2021, le rapporteur spécial s'était étonné de l'introduction d'un tel rabais sur cette nouvelle ressource propre, à rebours des ambitions initiales de la Commission européenne, et défendues par la France, de supprimer le système de rabais pour le cadre financier pluriannuel 2021-2027 .

En 2021, la contribution de la France au titre de cette nouvelle ressource a atteint 1,247 milliard d'euros. Celle pour 2022 est évaluée à 1,258 milliard d'euros environ et à 1,3 milliard d'euros pour 2023.

Source : commission des finances du Sénat, à partir des documents budgétaires

En outre, les États membres contribuent au financement des différents rabais dont bénéficient l'Allemagne, les Pays-Bas, la Suède, l'Autriche et le Danemark. La France est le premier contributeur au financement de ce mécanisme.

Le prélèvement sur recettes au profit de l'Union européenne (PSRUE) constitue la part essentielle de la contribution de la France au budget de l'Union européenne. Il est défini à l'article 6 de la loi organique relative aux lois de finances (LOLF) 3 ( * ) comme « un montant déterminé de recettes de l'État [...] rétrocédé directement au profit [...] de l'Union européenne ». Comme le prélèvement sur recettes au profit des collectivités territoriales, il doit être « dans [sa] destination et [son] montant » défini et évalué « de façon précise et distincte ».

Depuis la loi de finances pour 2010, le PSRUE n'intègre plus les ressources propres traditionnelles, qui sont comptabilisées en compte de tiers. Par conséquent, le périmètre de la contribution française au budget européen est plus large que celui du prélèvement sur recettes .

Enfin, comme chaque année, en raison du calendrier d'examen du projet de budget de l'Union européenne, concomitant à celui du projet de loi de finances de la France pour la même année, le montant prévisionnel inscrit dans le projet de loi de finances sera probablement réévalué au cours du débat parlementaire , comme il est d'usage de le faire : non seulement le budget européen pour l'année suivante n'est pas encore adopté mais avant même son adoption la Commission a présenté une lettre rectificative qui modifie le projet de budget initial pour 2023 et sera intégrée dans le budget définitivement adopté.

2. Un exercice budgétaire incertain

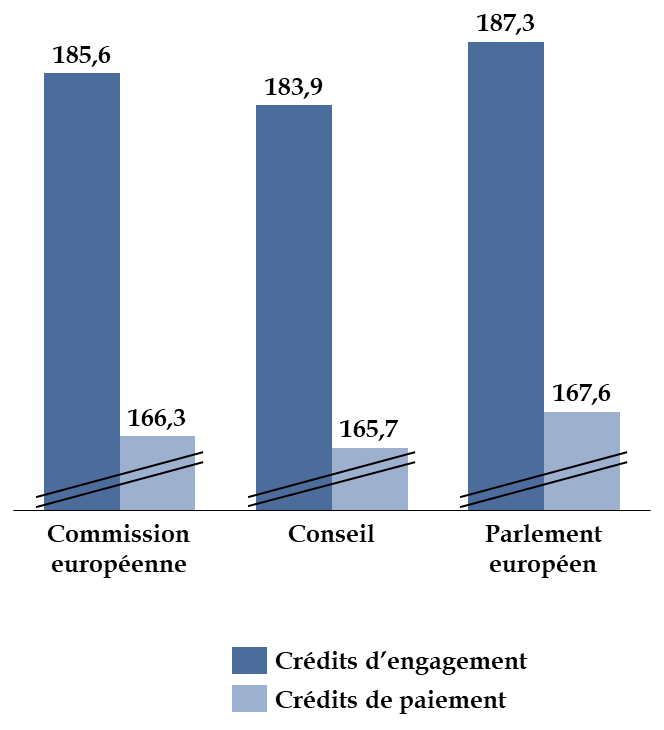

En juin dernier, la Commission européenne a présenté son projet de budget pour 2023, en proposant un niveau de dépenses s'élevant à 185,6 milliards d'euros en crédits d'engagement (CE) et à 166,3 milliards d'euros en crédits de paiement (CP), correspondant respectivement à 1,12 % et 1,14 % du revenu national brut (RNB) européen.

Le Parlement européen a adopté sa position sur le projet de budget pour 2023 le 19 octobre 2022 . Comme chaque année, il a majoré la proposition du Conseil, adoptée le 6 septembre, en proposant un niveau de dépenses s'élevant à 187,3 milliards d'euros en crédits d'engagement et 167,6 milliards d'euros en crédits de paiement . Les négociations entre le Parlement européen et le Conseil vont se poursuivre, en vue de parvenir à un accord en novembre. À noter que contrairement à 2022, les crédits d'engagement dépassent largement le montant prévu pour les crédits de paiement alors qu'ils étaient sensiblement équivalents en 2022

Propositions de la Commission et positions respectives

du Conseil

et du Parlement européen sur le projet de budget pour

2023

(en milliards d'euros)

Source : commission des finances du Sénat

En tout état de cause, les documents annexés au projet de loi de finances, à la date de son dépôt sur le bureau de l'Assemblée nationale, ne pouvaient prendre en compte les hypothèses budgétaires de l'Union modifiées postérieurement, avec la présentation par la Commission européenne de budgets rectificatifs supplémentaires. Le dernier en date, du 5 octobre, était destiné à tenir compte des effets de l'agression de l'Ukraine par la Russie et de l'inflation, qui s'établissait à 10 % en septembre au sein de l'Union.

Ce projet de budget rectificatif aboutit à une augmentation de 447,5 millions d'euros des crédits d'engagement et une diminution de 741,1 millions d'euros en crédits de paiement. L'inflation a conduit au report voire à l'abandon de projets financés par le Fonds européen agricole pour le développement rural (FEADER), dont les crédits pourraient diminuer significativement (? 775 millions d'euros). Le retard pris par le projet Fab UE , destiné à faire en sorte que l'Union dispose de capacités de production de réserve et obtienne un droit de priorité pour la production de vaccins en cas de future urgence de santé publique, explique la diminution de 129,2 millions d'euros des crédits du programme « l'Union européenne pour la santé », ( EU4Health ) pour les années 2021-2027. Par ailleurs, l'actualisation des ressources propres traditionnelles se traduit par une augmentation de trois milliards d'euros de la recette perçue par l'Union, qui réduira par conséquent les contributions des États membres assises sur le RNB.

Le même jour, la Commission européenne a présenté une lettre rectificative au projet de budget pour 2023, qui traduit la phrase lourde de sens contenue dans le document budgétaire détaillant les « voies et moyens » pour 2023 : « Le niveau de ces dépenses sera vraisemblablement revu à la hausse dans le cadre de la lettre rectificative attendue début octobre et de la conciliation prévue début novembre entre Parlement et Conseil, le projet de budget initial présenté par la Commission ne tenant que partiellement compte de l'impact de l'inflation et des mesures en faveur de l'Ukraine ». En pratique, cette lettre rectificative sera prise en compte dans le cadre de la poursuite du processus d'adoption du budget de l'Union pour l'année prochaine.

* 1 Note d'analyse de l'exécution budgétaire 2020 du prélèvement sur recettes en faveur de l'Union européenne.

* 2 « Entreprises en Europe : cadre pour l'imposition des revenus » ; en anglais « Business in Europe : Framework for Income Taxation » (BEFIT).

* 3 Loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances modifiée par la loi n° 2021-1836 du 28 décembre 2021.