|

N° 163 SÉNAT SESSION ORDINAIRE DE 2021-2022 |

|

Enregistré à la Présidence du Sénat le 18 novembre 2021 |

|

RAPPORT GÉNÉRAL FAIT au nom de la commission des finances (1) sur le projet de loi de finances , adopté par l'Assemblée nationale, pour 2022 , Par M. Jean-François HUSSON, Rapporteur général, Sénateur |

|

TOME III LES MOYENS DES POLITIQUES PUBLIQUES ET DISPOSITIONS SPÉCIALES (seconde partie de la loi de finances) |

|

ANNEXE N° 27 REMBOURSEMENTS ET DÉGRÈVEMENTS |

|

Rapporteur spécial : M. Pascal SAVOLDELLI |

|

(1) Cette commission est composée de : M. Claude Raynal, président ; M. Jean-François Husson, rapporteur général ; MM. Éric Bocquet, Emmanuel Capus, Bernard Delcros, Vincent Éblé, Charles Guené, Mme Christine Lavarde, MM. Dominique de Legge, Albéric de Montgolfier, Didier Rambaud, Jean-Claude Requier, Mmes Sophie Taillé-Polian, Sylvie Vermeillet, vice-présidents ; MM Jérôme Bascher, Rémi Féraud, Marc Laménie, Stéphane Sautarel, secrétaires ; MM. Jean-Michel Arnaud, Arnaud Bazin, Christian Bilhac, Jean-Baptiste Blanc, Mme Isabelle Briquet, MM. Michel Canevet, Vincent Capo-Canellas, Thierry Cozic, Vincent Delahaye, Philippe Dominati, Mme Frédérique Espagnac, MM. Éric Jeansannetas, Patrice Joly, Roger Karoutchi, Christian Klinger, Antoine Lefèvre, Gérard Longuet, Victorin Lurel, Hervé Maurey, Thierry Meignen, Sébastien Meurant, Jean-Marie Mizzon, Claude Nougein, Mme Vanina Paoli-Gagin, MM. Paul Toussaint Parigi, Georges Patient, Jean-François Rapin, Teva Rohfritsch, Pascal Savoldelli, Vincent Segouin, Jean Pierre Vogel. |

|

Voir les numéros : Assemblée nationale ( 15 ème législ.) : 4482 , 4502 , 4524 , 4525, 4526 , 4527 , 4597 , 4598 , 4601 , 4614 et T.A. 687 Sénat : 162 et 163 à 169 (2021-2022) |

L'ESSENTIEL

La mission retrace les dépenses budgétaires résultant de l'application des dispositions fiscales prévoyant des dégrèvements ou des remboursements d'impôts, des restitutions de crédits d'impôt ou des compensations prévues par des conventions fiscales internationales. Le caractère mécanique de ces dépenses implique que les crédits de la présente mission soient évaluatifs : en d'autres termes, ils ne constituent pas un plafond pour l'année à venir, contrairement à ceux des autres missions budgétaires. Pour 2022, les remboursements et dégrèvements d'impôts d'État sont évalués à 124 milliards d'euros. Après une baisse très temporaire en 2021, les crédits évalués de la mission sont donc de nouveau en hausse en 2022, de près de 1,5 milliard d'euros par rapport à la loi de finances initiale (LFI) pour 2021.

I. UNE NOUVELLE HAUSSE DES DÉPENSES DU PROGRAMME « REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS D'ÉTAT »

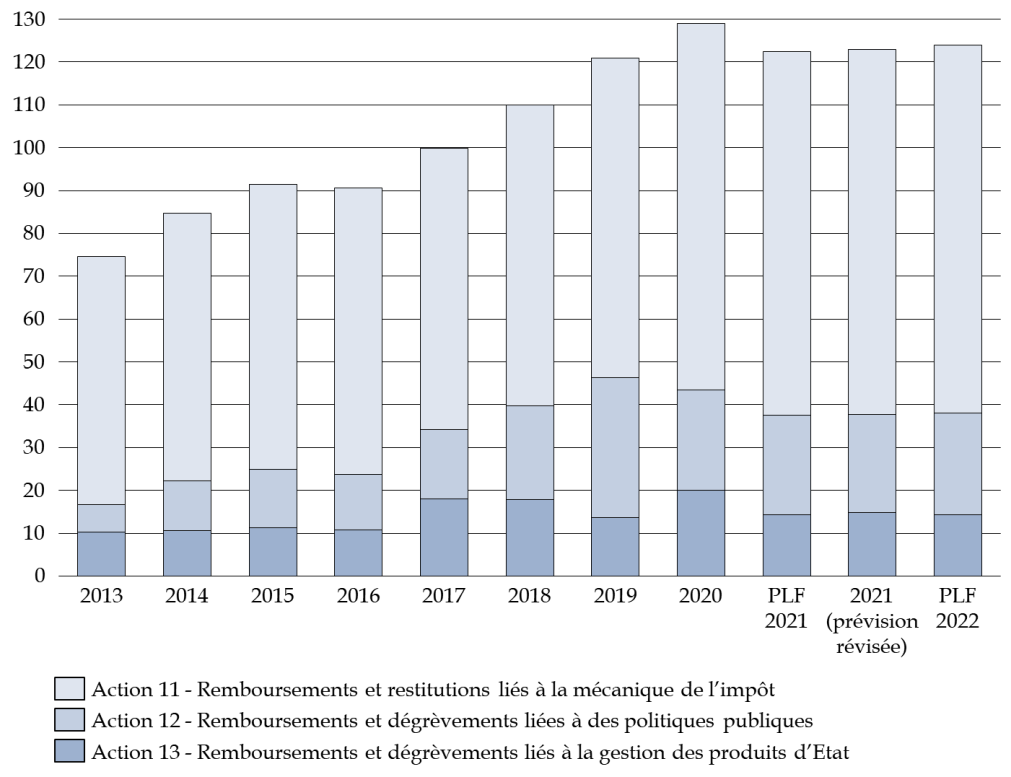

Les prévisions de remboursements et dégrèvements d'impôts d'État inscrites dans le projet de loi de finances pour 2022 sont en hausse par rapport aux prévisions actualisées de consommation des crédits pour l'année 2021 . Après une année 2020 de tous les records, le retour à une dynamique haussière des remboursements et dégrèvements laisse craindre une absence de maîtrise des crédits du programme.

Évolution des remboursements et

dégrèvements d'impôts d'État

de 2013 à

2022

(en milliards d'euros)

Source : commission des finances, d'après les réponses au questionnaire budgétaire

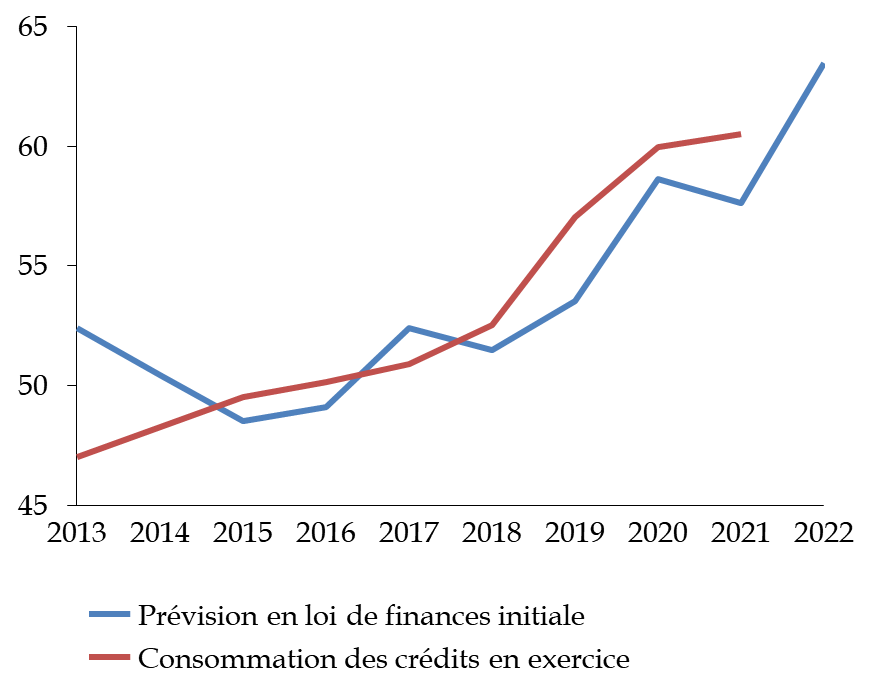

A. LA HAUSSE ININTERROMPUE DES RESTITUTIONS DE TAXE SUR LA VALEUR AJOUTÉE

En 2020, dans le contexte de crise sanitaire, le traitement des demandes de remboursement de TVA s'était accéléré . Ainsi, le niveau des remboursements de TVA devait, d'après la loi de finances initiale, diminuer en 2021. D'après la prévision actualisée, les remboursements de TVA seront finalement de nouveau en hausse en 2021 et le seront également en 2022 (+ 5,9 milliards d'euros par rapport à la loi de finances pour 2021). La sous-action dédiée aux remboursements de TVA croît donc de façon ininterrompue depuis 2013 (+ 28,75 %, soit 13,5 milliards d'euros).

La hausse des remboursements de TVA est en partie compensée par les remboursements et restitutions liés à l'impôt sur les sociétés, qui seraient en forte baisse en 2022 (de 3,9 milliards d'euros, soit une baisse de 31,25 %).

Évolution des remboursements et

dégrèvements

liés à la mécanique de la

TVA

(en milliards d'euros)

NB : pour 2021, la consommation correspond à la prévision actualisée pour la sous-action 11.02.

Source : commission des finances du Sénat, d'après les documents budgétaires

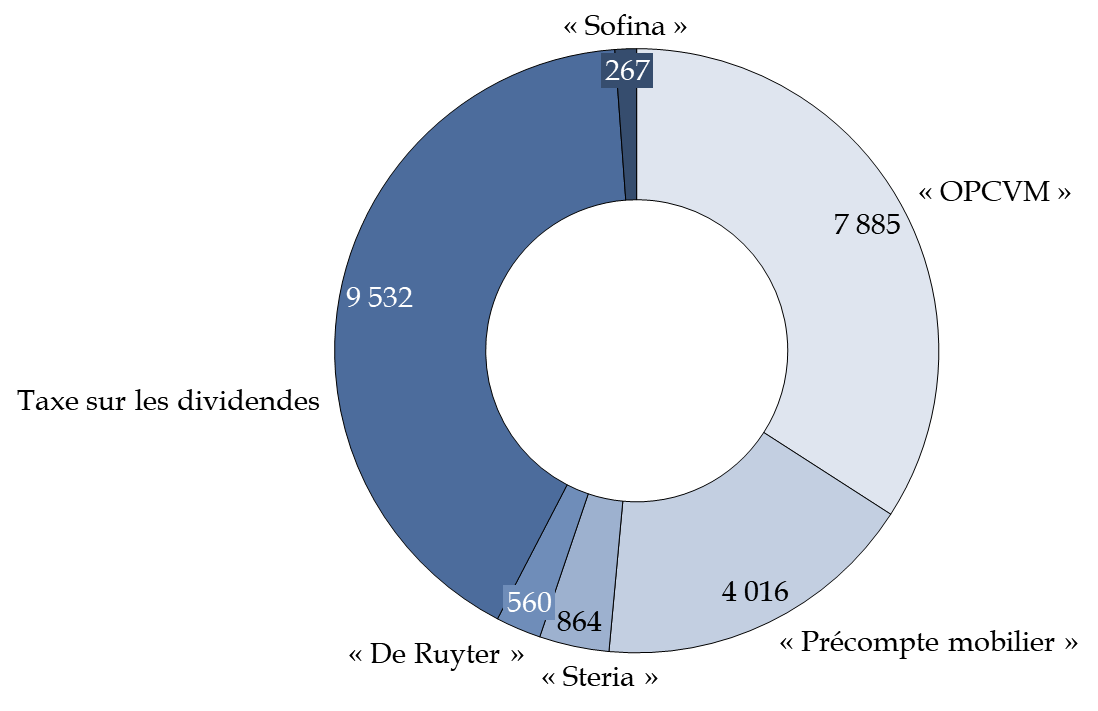

B. LES CONTENTIEUX DE FISCALITÉ DES ENTREPRISES REPRÉSENTENT UN MONTANT CONSIDÉRABLE POUR LES FINANCES PUBLIQUE

Principaux types de contentieux traités (juillet 2021)

(en millions d'euros)

Source : commission des finances du Sénat

À la fin du mois juillet 2021, plus de 150 000 affaires de contentieux fiscal étaient en traitement au niveau national, dont plus de 30 000 font l'objet d'une instance juridictionnelle. Pour les huit principaux contentieux de série, les montants des réclamations pré-juridictionnelles et des instances juridictionnelles en cours pourraient, en 2022, dépasser les 6,5 milliards d'euros.

C. LE PRÉLÈVEMENT À LA SOURCE REPRÉSENTE PLUS DE 20 MILLIARDS D'EUROS POUR LE PROGRAMME

Le prélèvement à la source (PAS), institué par l'article 60 de la loi de finances pour 2017 est entré en vigueur au 1 er janvier 2019 . Le crédit d'impôt pour la modernisation du recouvrement (CIMR) a permis de résoudre la difficulté posée par l'année « blanche » de transition vers le prélèvement à la source en 2019 (6,1 milliards d'euros en 2019). Un mécanisme pérenne d'acompte sur certaines réductions et crédits d'impôts a été mis en place (5,6 milliards d'euros en 2022). Les restitutions de trop versé d'impôt sur le revenu et de prélèvement de solidarité en année N+1 devraient représenter 9,7 milliards d'euros en 2022. À compter de 2022, la généralisation de la contemporanéisation du crédit d'impôt pour l'emploi d'un salarié à domicile devrait par ailleurs représenter 1,1 milliard d'euros pour la mission. Elle permettra aux bénéficiaires du crédit d'impôt de n'être prélevés sur leur compte que du montant après crédit d'impôt des salaires versés au titre des services à domicile éligibles au crédit d'impôt.

La position du rapporteur spécial sur le crédit d'impôt recherche (CIR)

Le coût du crédit d'impôt recherche (CIR), en dépit de variations conjoncturelles, est en forte hausse depuis la réforme de 2008. Alors qu'en 2007, il s'établissait à 1,7 milliard d'euros, il devrait représenter, en 2022, 7,4 milliards d'euros. Le coût du dispositif a ainsi plus que quadruplé en 15 ans, en particulier du fait de la réforme de 2008.

Ce dispositif place la France au premier rang des pays de l'OCDE en matière de dépenses fiscales de soutien à la recherche privée. D'après les auditions menées par le rapporteur spécial, le CIR offre aux entreprises bénéficiaires des baisses d'impôts très conséquentes. L'institut des politiques publiques, dans son étude de juin 2021 relève, en particulier pour les petites et moyennes entreprises (PME), des effets positifs sur l'emploi des ingénieurs et sur la croissance du chiffre d'affaires. D'après ces travaux, les conséquences positives du CIR sur l'effort de recherche des entreprises de taille intermédiaire (ETI) et les grandes entreprises ne sont pas démontrées.

Alors que les cinquante premières entreprises bénéficiaires du CIR concentrent à elles seules près de 45 % du bénéfice du dispositif, et que les 200 premières entreprises représentent près des deux tiers du coût total, la question de l'efficience de l'argent public doit être pleinement posée.

D'après les estimations communiquées en audition au rapporteur spécial, le passage d'un seuil de 100 à 10 millions d'euros pour la prise en charge de 30 % des dépenses n'affecterait que 200 entreprises et pourrait représenter une économie de près de quatre milliards d'euros. Les moyens dégagés pourraient ainsi permettre d'abonder le budget de la recherche, alors que la France est encore très en-deçà de l'objectif de Lisbonne de 3 % du PIB pour les dépenses de recherche.

II. UNE NOUVELLE DIMINUTION DES DÉPENSES DU PROGRAMME « REMBOURSEMENTS ET DÉGRÈVEMENTS D'IMPÔTS LOCAUX »

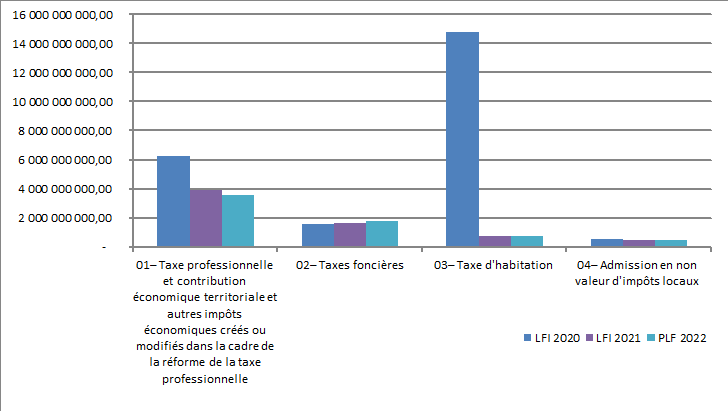

Les prévisions de remboursements et dégrèvements d'impôts locaux inscrites dans le projet de loi de finances pour 2022 enregistrent une diminution de 3,8 % par rapport à la LFI 2021 et s'établissent à 6,6 milliards d'euros pour le programme 201. Cette baisse se répartit comme suit :

- les impôts économiques diminuent de 8,9 % soit 350,8 millions d'euros ;

- la taxe d'habitation enregistre une baisse de 4,9 % soit 38 millions d'euros ;

- la taxe foncière augmente de 7,4 % soit 124 millions d'euros ;

- les admissions en non-valeur restent stables par rapport à 2021.

Cette baisse fait suite à celle de 70 % enregistrée entre la LFI 2020 et la LFI 2021 qui s'expliquait, pour l'essentiel, par la réforme de la taxe d'habitation sur les résidences principales et, dans une moindre proportion, par la réforme des impôts de production.

A. LA POURSUITE DE LA RÉFORME DE LA TAXE D'HABITATION GÉNÈRE UNE NOUVELLE BAISSE DE CRÉDITS DE L'ACTION 3

Entre la LFI 2020 et la LFI 2021, les remboursements et dégrèvements sur taxe d'habitation sont passés de 14,8 milliards d'euros à 778 millions d'euros soit une contraction de 94,7 %. En PLF 2022, cette baisse se poursuit, conséquence de la nouvelle phase de la réforme de la taxe d'habitation qui se concrétise, en 2022, par l'exonération à hauteur de 65 % pour les 20 % des ménages les plus aisés.

B. UNE DIMINUTION DES DÉGRÈVEMENTS D'IMPÔTS LOCAUX ÉCONOMIQUES EN LIEN AVEC LA RÉFORME DES IMPÔTS DE PRODUCTION

En 2022, les crédits évalués au titre des impôts de production enregistrent une baisse de 8,9 % soit 350,8 millions d'euros et s'établissent à 3 610 millions d'euros. Cette baisse résulte de l'abaissement, à compter de 2022, de 3 % à 2 % du plafonnement de la contribution économique territoriale en fonction de la valeur ajoutée des entreprises.

Les autres crédits, les remboursements et dégrèvements de taxe foncière et les admissions en non-valeur, de la mission restent stables.

Évolution des crédits du programme 201 entre 2020 et 2022

Source : commission des finances du Sénat à partir des documents budgétaires (projets annuels de performance)

Réunie le mardi 19 octobre 2021, sous la présidence de M. Claude Raynal, président, la commission a décidé de proposer au Sénat l'adoption, sans modification, des crédits de la mission « remboursements et dégrèvements ».

Elle a confirmé son vote lors de sa réunion du jeudi 18 novembre 2021 et elle a décidé de proposer au Sénat l'adoption, sans modification, de l'article 50.