B. UN COMPTE NÉCESSAIREMENT ÉQUILIBRÉ

Aux termes de l'article 21-II de la loi organique n° 2001-692 du 1 er août 2001 relative aux lois de finances, un compte d'affectation spéciale (CAS) doit être équilibré à tout instant afin qu'en cours d'année , le total des dépenses engagées ou ordonnancées au titre d'un compte d'affectation spéciale ne puisse excéder le total des recettes constatées. Aux dépenses du CAS répondent donc des recettes, constituées pour l'essentiel des cotisations salariales (programmes 741 et 742) et des contributions de l'État (cotisations patronales pour les programmes 741 et 742 et subventions d'équilibre s'agissant des régimes visés par les programme 742 et 743) destinées à garantir l'équilibre du compte.

Le montant prévisionnel des recettes est établi à 61,2 milliards d'euros en 2022, ce qui dénote une certaine stabilité des ressources par rapport à l'exercice précédent (+ 0,4 %).

Évolution des recettes du CAS Pensions entre 2021 et 2022

(en euros)

|

LFI 2021 |

PLF 2022 |

Évolution |

|

|

Pensions civiles et militaires de retraites et allocations temporaires d'invalidité |

57 504 544 087 |

57 856 184 037 |

+0,6 % |

|

Ouvriers des établissements industriels de l'État |

1 935 578 185 |

1 920 441 993 |

-0,8 % |

|

Pensions militaires d'invalidité et des victimes de guerre et autres pensions |

1 543 513 468 |

1 460 576 918 |

-5,4 % |

|

Total |

60 983 365 740 |

61 237 202 498 |

+0,4 % |

Source : commission des finances du Sénat, d'après les documents budgétaires

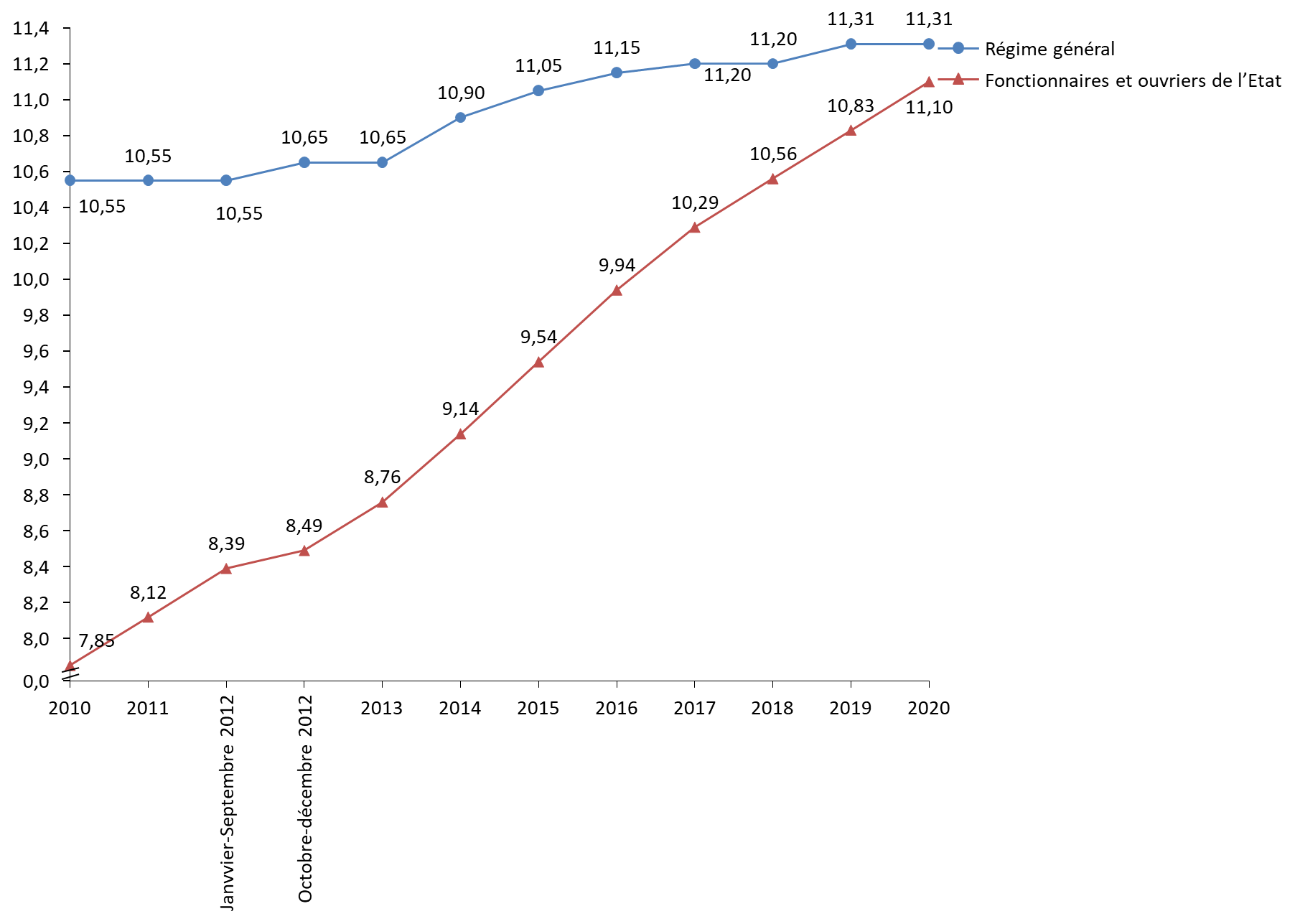

S'agissant du programme 741 qui concentre l'essentiel des recettes, les cotisations salariales devraient enregistrer, en 2022, une baisse de 83 millions d'euros, par rapport à la prévision retenue en loi de finances pour 2021, passant de 5,977 milliards d'euros à 5,894 milliards d'euros (- 1,4 %). La modération des rémunérations salariales, la stabilité des emplois et la fin des effets de la convergence du taux sur celui du secteur privé expliquent pour partie ce ralentissement. Le taux de cotisation salariale avait atteint 11,10 % en 2020 contre 10,29 % en 2017, via des augmentations successives de 0,27 point ces trois dernières années. Les différentes hausses de taux de cotisation avaient ainsi augmenté les recettes du CAS Pension respectivement de 165,7 millions d'euros, 168,5 millions d'euros et 171,1 millions d'euros entre 2018 et 2020.

Une convergence progressive des taux de cotisations

salariales

avec ceux retenus par le régime

général

(en pourcentage)

Source : commission des finances du Sénat, d'après les documents budgétaires

Cette atonie des cotisations salariales sera pour partie compensée par la progression des contributions employeurs versées au titre du programme 741. Il convient de rappeler qu'afin de faire face à la progression des dépenses et de répondre à l'obligation organique d'équilibrer le compte, les taux de contribution ont nettement progressé depuis 2006. Les taux civils ont progressé de 3,05 points de pourcentage par an entre 2006 et 2014 et les taux militaires de 3,26 points. Ils n'ont plus évolué depuis 2014. En 2021, le taux moyen de contribution employeur au CAS Pensions s'établit à 86,7 %.

Évolution du taux de cotisation employeur de l'État depuis 2006

|

Année |

Taux de cotisation employeur de l'État |

||

|

Pension de retraite - civils |

Pensions militaires |

Allocation temporaire d'invalidité - civils |

|

|

2006 |

49,90% |

100,00% |

0,30 % |

|

2007 |

50,74% |

101,05% |

0,31 % |

|

2008 |

55,71% |

103,50% |

0,31 % |

|

2009 |

58,47% |

108,39% |

0,32 % |

|

2010 |

62,14% |

108,63% |

0,33 % |

|

2011 |

65,39% |

114,14% |

0,33% |

|

2012 |

68,59% |

121,55% |

0,33% |

|

2013 |

71,78% |

126,07% |

0,32% |

|

Depuis 2014 |

74,28% |

126,07% |

0,32% |

Source : commission des finances du Sénat, d'après les documents budgétaires

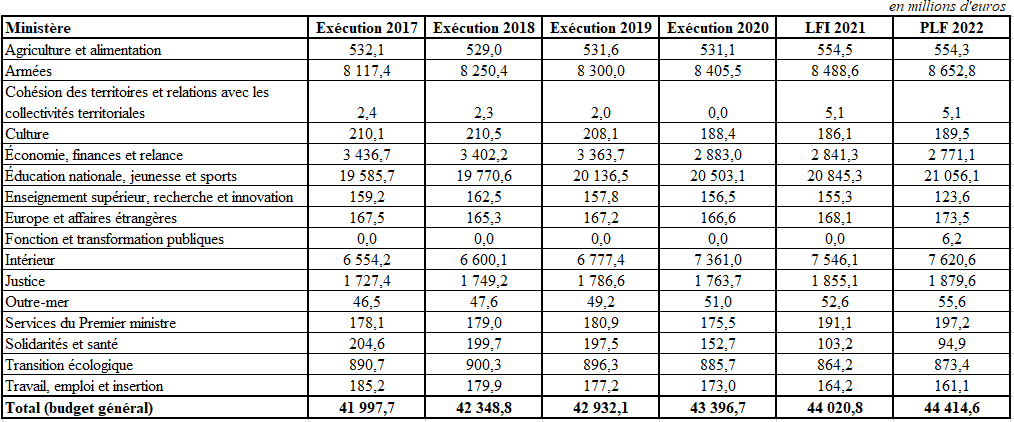

La contribution de l'État est directement versée par les ministères employeurs.

Contributions employeurs par ministère en 2017-2020 et prévues pour 2021 et 2022

(en millions d'euros)

Source : direction du budget